Größe und Marktanteil des Haushaltsgerätemarkts der VAE

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

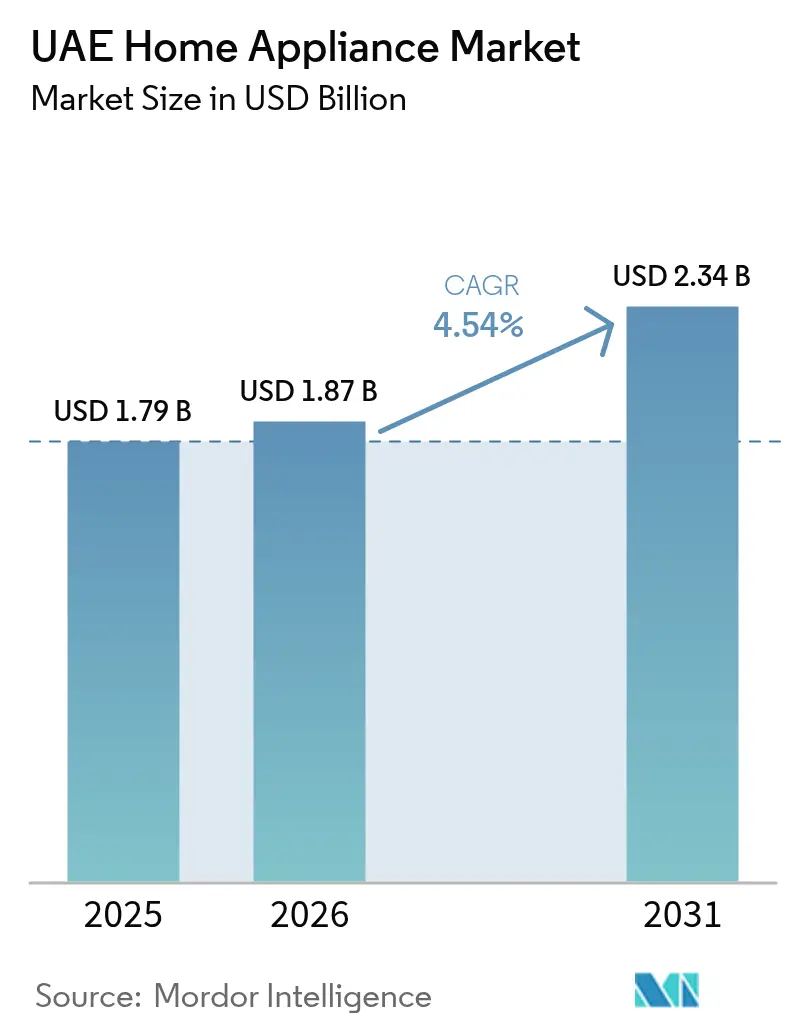

| Marktgröße im Basisjahr (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Haushaltsgerätemarkts der VAE durch Mordor Intelligence

Die Größe des Haushaltsgerätemarkts der VAE wurde im Jahr 2025 auf 1,79 Milliarden USD geschätzt und soll von 1,87 Milliarden USD im Jahr 2026 auf 2,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,54 % während des Prognosezeitraums (2026–2031). Die demografische Expansion, insbesondere in schnell wachsenden gemischt genutzten Entwicklungsgebieten, erschließt weiterhin neue Nachfrage, während Energieeffizienzvorschriften die Ersatzzyklen beschleunigen und den Kauf von 5-Sterne-bewerteten Modellen fördern, die den Haushaltsstromverbrauch im Vergleich zu älteren Geräten um bis zu 75 % senken[1]Dubai Electricity & Water Authority, „Energieeffiziente Geräte”, DEWA.GOV.AE..

Die mit Dubais 10X-Strategie und Abu Dhabis Agenda zur digitalen Transformation verbundene Infrastrukturmodernisierung fördert die frühe Einführung vernetzter Geräte, die mit intelligenten Netzwerksystemen und Nachfragesteuerungsprogrammen kommunizieren. Die Vertriebskanäle entwickeln sich parallel dazu weiter; Mehrmarken-Fachgeschäfte haben Skalenvorteile, doch schnell reifende E-Commerce-Netzwerke, die durch landesweite Ratenzahlungssysteme und Verbesserungen der Lieferlogistik auf der letzten Meile unterstützt werden, gewinnen Marktanteile, da Verbraucher KI-gestützte Einkaufsassistenten zur Preisfindung nutzen. Die Wettbewerbsintensität wird durch eine moderate Marktkonzentration gedämpft: Die fünf größten Anbieter kontrollieren 58,7 % des Umsatzes, aber Innovationen bei der intelligenten Vernetzung und Lokalisierungsstrategien eröffnen Wege für Herausforderer, die Produkte im Rahmen des Rahmens der Behörde für Normen und Metrologie der Emirate (ESMA) zertifizieren können. Steigende Frachtkosten infolge der Umleitung durch das Rote Meer und die Klassifizierungskomplexität im Rahmen des neuen 12-stelligen integrierten Zolltarifsystems erhöhen den Druck auf der Angebotsseite, doch Marktteilnehmer, die Agilität bei Beschaffung und Bestandsmanagement zeigen, verteidigen weiterhin ihre Margen.

Wichtigste Erkenntnisse des Berichts

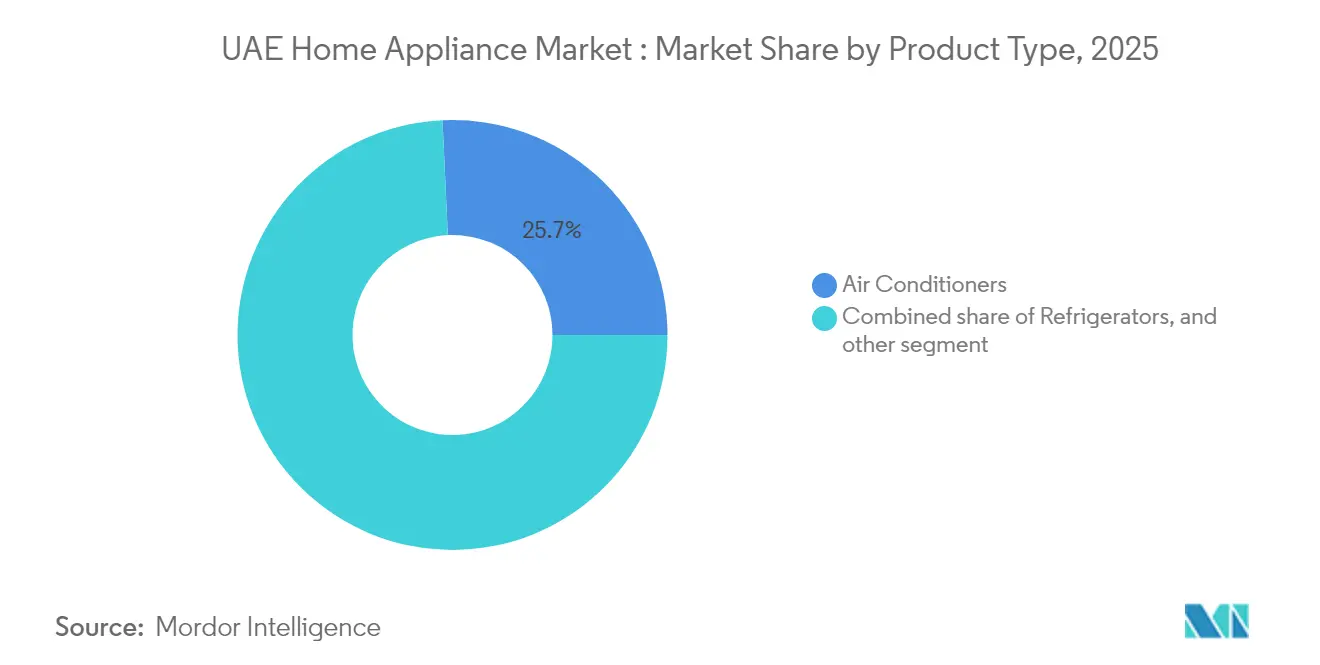

- Nach Produkttyp führten Klimaanlagen im Jahr 2025 mit einem Umsatzanteil von 25,74 %, während intelligente Kühlschränke bis 2031 voraussichtlich mit einer CAGR von 13,00 % wachsen werden.

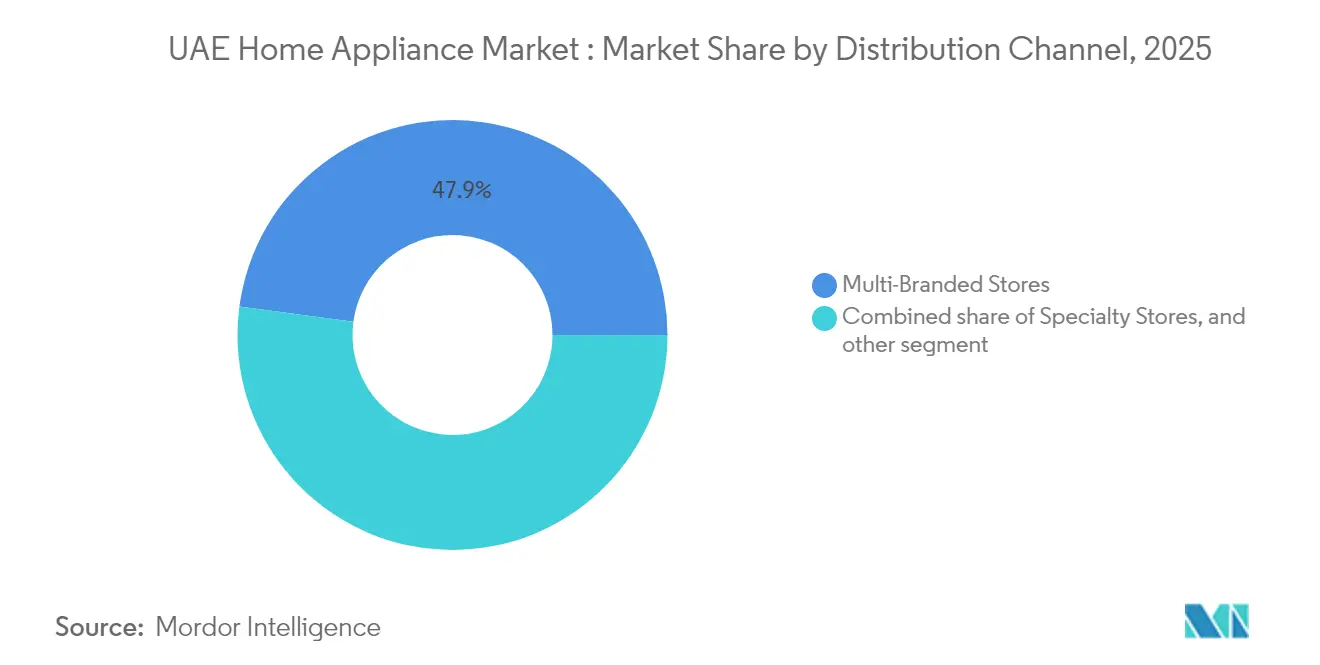

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 47,88 % am Haushaltsgerätemarkt der VAE; der E-Commerce ist mit einer CAGR von 15,95 % bis 2031 auf das schnellste Wachstum ausgerichtet.

- Nach Technologie entfielen im Jahr 2025 63,95 % der Größe des Haushaltsgerätemarkts der VAE auf konventionelle Geräte, doch intelligente/vernetzte Geräte sollen zwischen 2026 und 2031 mit einer CAGR von 18,76 % wachsen.

- Nach Geografie entfielen auf Dubai 39,85 % des Umsatzes im Jahr 2025; Ras Al Khaimah und Fujairah werden im gleichen Zeitraum voraussichtlich die höchste CAGR von 10,63 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Haushaltsgerätemarkt der VAE

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Wohnbautätigkeit und der Expatriate-Bevölkerung | +1.2% | National, konzentriert in Dubai, Abu Dhabi, Sharjah | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften treiben Ersatzkäufe an | +0.8% | National, ESMA-Konformitätsanforderungen | Langfristig (≥ 4 Jahre) |

| Flash-Sale-Ereignisse im E-Commerce steigern Stückzahlen | +0.6% | National, Dubai und Abu Dhabi als Vorreiter bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Staatliche Smart-City-Initiativen fördern die Einführung intelligenter Geräte | +0.7% | Dubai, Abu Dhabi, zunehmend auch in den nördlichen Emiraten | Langfristig (≥ 4 Jahre) |

| Ratenbasierte Ratenzahlungs- und Gehaltskartenfinanzierung erweitert den Verbraucherzugang | +0.5% | National, insbesondere für Expatriates mit mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Immobiliengetriebene Nachfrage nach eingebauten Premium-Kochherden | +0.3% | Luxusentwicklungen in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Wohnbautätigkeit und der Expatriate-Bevölkerung

Die Bevölkerung Abu Dhabis stieg im Jahr 2024 um 7,5 % auf 4,14 Millionen, was mit 29.415 neuen Wohnungsfertigstellungen zusammenfiel, die sich direkt in Erstkäufen von Haushaltsgeräten niederschlagen [2]Statistikzentrum – Abu Dhabi, „Bevölkerungswachstum im Jahr 2024 um 7,5 %”, SCAD.GOV.AE. . Projektentwickler bündeln vollständig ausgestattete Küchen und Waschräume in Mietpakete, um vorübergehend ansässige Expatriate-Mieter zufriedenzustellen, wodurch die Kaufkraft von Einzelpersonen auf Massenbeschaffungsteams verlagert wird und Volumenbestellungen für Einstiegs- und Mittelklassemodelle verstärkt werden. Gemischt genutzte Megaprojekte wie Al Dars Yas Bay integrieren Wohn-, Gewerbe- und Gastgewerbeeinrichtungen und schaffen eine differenzierte Nachfrage nach kompakten Geschirrspülern in Serviced Apartments und Hochleistungswaschmaschinen in Hotel-Backoffice-Einrichtungen. Gerätespezifikationen werden zunehmend bereits in der Planungsphase festgelegt, um die Einhaltung der 5-Sterne-Energiebenchmarks der ESMA sicherzustellen, wodurch nachträgliche Nachrüstungen reduziert und Inbetriebnahmepläne gestrafft werden. Staatlich geförderte Investitionen in intelligente Stromnetze im Wert von 7 Milliarden AED schreiben bidirektionale Datenprotokolle vor und ermutigen Bauherren, Wohnungen für WLAN-fähige Kühl-, Koch- und Reinigungsgeräte vorzuverdrahten. Dieser vorgelagerte Spezifikationsansatz sichert die Pipeline-Transparenz für Lieferanten und verkürzt die Vertriebskonversionszyklen.

Energieeffizienzvorschriften treiben Ersatzkäufe an

Der ESMA-Kennzeichnungsrahmen verpflichtet Einzelhändler, niedrig bewertete Artikel aus dem Sortiment zu nehmen, und lenkt Käufer zu 4- und 5-Sterne-Alternativen, die höhere Preise haben, aber eine dokumentierte Reduzierung der Haushaltsstromkosten um bis zu 30 % bieten [3]Dubai Electricity & Water Authority, „Smart-Grid-Initiative”, DEWA.GOV.AE. . Der Al-Safat-Grünbaustandard der Gemeinde Dubai integriert Kriterien zur Geräteeffizienz in Gebäudeprüfchecklisten und verpflichtet Vermieter, ihren Bestand proaktiv aufzurüsten, um Baugenehmigungen zu erhalten. Hypothekengeber haben begonnen, prognostizierte Einsparungen bei den Nebenkosten in die Berechnung des Schuldendienstes einzubeziehen und damit indirekt Premium-Geräteaufrüstungen zu subventionieren. Hersteller heben nun „Kilowattstunden pro Zyklus”-Kennzahlen auf Verkaufsmaterialien hervor und setzen Augmented-Reality-Apps ein, die die Energiekosten über die Lebensdauer schätzen, um die Amortisationsargumentation zu stärken. Das politische Umfeld hat die durchschnittlichen Ersatzintervalle für große Haushaltsgeräte von acht Jahren auf etwa sechs Jahre verkürzt und damit den Gerätedurchsatz für Einzelhändler beschleunigt.

Flash-Sale-Ereignisse im E-Commerce steigern Stückzahlen

White-Friday-, Ramadan-Wochen- und Nationalfeiertags-Megaaktionen verdichten die saisonale Nachfrage in 48-stündige digitale Zeitfenster, die dem vollen Monatsumsatz eines konventionellen Einzelhändlers entsprechen können. In die fünf größten Plattformen eingebettete KI-Chatbots führen Käufer durch die Interpretation von ESMA-Kennzeichnungen und versenden personalisierte Preissenkungsbenachrichtigungen, was seit 2024 zu einem Anstieg der KI-gestützten Käufe um 44 % beigetragen hat. Grenzüberschreitende Verkäufer nutzen den niedrigen Zollsatz der VAE von 5 % für vollständig montierte Geräte, aber die Senkung der Zollfreigrenze von 970 AED auf 300 AED erhöhte die Compliance-Kosten und verschob den Vorteil zugunsten inländischer Lagerbestände. Lagerbetreiber in der Freizone Dubai South haben daraufhin ihre Kapazitäten für die letzte Meile verdreifacht und ermöglichen so die Lieferung von Großgütern am nächsten Tag – ein Differenzierungsmerkmal, mit dem stationäre Konkurrenten nur schwer mithalten können. Durch Flash-Sale-bedingte Nachfragespitzen sind prädiktive Nachfrageplanungsalgorithmen erforderlich, was Marken dazu veranlasst, Pufferbestände in Fulfillment-Centern zu lagern.

Staatliche Smart-City-Initiativen fördern die Einführung intelligenter Geräte

Dubais 10X-Strategie und die Erweiterung des Mohammed-bin-Rashid-Solarparks erfordern ein nachfrageseitiges Management, das nur netzinteraktive Geräte leisten können, wodurch vernetzte Kühlschränke und HLK-Systeme von Luxuszubehör zu funktionalen Infrastrukturknoten werden. Abu Dhabis geplante KI-Kognitiv-Stadt Aion Sentia bettet Interoperabilitätsprotokolle für Geräte auf Bezirksebene ein und katalysiert OEM-Investitionen in Zigbee- und Matter-Konformitätsmodule. Die seit 2023 durchgesetzte nationale Richtlinie zur IoT-Sicherheit lindert Cybersicherheitsbedenken durch die Standardisierung von Verschlüsselungsgrundlagen und Workflows zur Reaktion auf Vorfälle. Versorgungsunternehmen bieten zeitabhängige Tarife an, die intelligente Waschmaschinen belohnen, die Waschzyklen auf Nebenzeiten verschieben können, und machen die Technologieeinführung in greifbare Einsparungen bei der Stromrechnung um. Gerätemarken kooperieren mit Telekommunikationsanbietern, um 24-monatige Datenpläne zu bündeln und so die Hürden für Mieter zur Einführung intelligenter Funktionen zu senken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Fluktuation von Expatriates führt zur Kannibalisierung durch den Gebrauchtmarkt | -0.4% | National, insbesondere Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Volatilität der Importzölle auf Stahl und elektronische Komponenten | -0.3% | National, alle Preissegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Steigende Logistikkosten durch Umleitung über das Rote Meer erhöhen die Einzelhandelspreise | -0.2% | National, abhängig von der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Kundendienst-Netzwerk außerhalb von Dubai/Abu Dhabi | -0.3% | Nördliche Emirate, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Fluktuation von Expatriates führt zur Kannibalisierung durch den Gebrauchtmarkt

Arbeitsverträge mit einer durchschnittlichen Laufzeit von 2–4 Jahren führen zu häufigen Umzügen und erzeugen einen stetigen Strom leicht gebrauchter Kühlschränke, Waschmaschinen und Klimaanlagen auf Kleinanzeigenplattformen, die die Preise für neue Einstiegsprodukte unterbieten. Peer-to-Peer-Wiederverkaufsgruppen bewerben Geräte zu 30–50 % des ursprünglichen Preises und sprechen damit Mieter an, die vor langfristigen Kapitalausgaben zurückschrecken. Der informelle Sekundärkanal wird durch Drittanbieter-Aufbereiter weiter legitimiert, die zwölfmonatige Garantien anbieten und damit die Wertversprechen von Budget-OEMs untergraben. Regulatorische Vorschläge zur Lizenzierung von Aufbereitungszentren könnten das Segment formalisieren und potenziell Inzahlungnahmeprogramme schaffen, aber auch die Kannibalisierung vertiefen.

Volatilität der Importzölle auf Stahl und elektronische Komponenten

Der Haushaltsgerätemarkt der VAE steht unter anhaltendem Kostendruck durch Schwankungen der Importzölle auf wichtige Fertigungsinputs, insbesondere Stahl und elektronische Komponenten, die 60–70 % der Geräteproduktionskosten ausmachen. Die Einführung eines neuen 12-stelligen integrierten Zolltarifsystems ab August 2025, das von 7.800 auf über 13.400 Zollcodes erweitert wird, führt zu einer Klassifizierungskomplexität, die die Zollbestimmung für Gerätekomponenten beeinflussen könnte. Während die VAE auf die meisten Geräte einen Standard-Zollsatz von 5 % anwenden, können die Zölle auf Komponentenebene erheblich variieren, was zu Kostenvolatilität für Hersteller führt, die Produkte lokal montieren oder teilmontierte Einheiten importieren. Die Senkung der Zollfreigrenze Dubais von 970 AED auf 300 AED im Jahr 2023 hat die Compliance-Kosten für kleinere Sendungen erhöht und betrifft Ersatzteil- und Komponentenimporte, die lokale Montagebetriebe unterstützen. Die globale Stahlpreisvolatilität, die durch geopolitische Spannungen und handelspolitische Änderungen verschärft wird, stellt Gerätehersteller vor Herausforderungen, die Kostensteigerungen in den preissensiblen Marktsegmenten der VAE nicht ohne Weiteres weitergeben können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kühllösungen treiben die Marktführerschaft an

Klimaanlagen machten im Jahr 2025 25,74 % des Haushaltsgerätemarkts der VAE aus und festigten ihre Rolle als Rückgrat des Wohnkomforts in einem Klima, in dem die durchschnittlichen Sommertemperaturen 42 °C übersteigen. Die Ziele der Energiestrategie 2050 und städtische Dekarbonisierungsfahrpläne fördern die Einführung von Wechselrichter-Kompressoren und ermöglichen es OEMs, sich durch Effizienzgewinne mit variabler Drehzahl zu differenzieren. Hyperganic, Strata und EOS stellten einen Prototyp vor, der auf eine 10-fache Effizienzverbesserung abzielt, was einen bevorstehenden Sprung statt inkrementellen Fortschritts signalisiert. Kühlschränke und Waschmaschinen halten einen kombinierten Anteil von Mitte-20 %, begünstigt durch kürzere Ersatzintervalle, die durch das Kennzeichnungsmandat der ESMA katalysiert werden. Intelligente Kühlschränke, die voraussichtlich mit einer CAGR von 13,00 % wachsen werden, nutzen Touchscreen-Oberflächen und KI-gestützte Lebensmittelverwaltungs-Apps zur Abfallreduzierung – eine Funktion, die bei nachhaltigkeitsorientierten Millennials Anklang findet. Geschirrspüler und Backöfen bleiben Nischenprodukte, gewinnen aber in Premium-Entwicklungen an Bedeutung, wo eingebaute Ästhetik hochwertige Einbauküchen ergänzt. Kleine Haushaltsgeräte florieren bei E-Commerce-Aktionen, insbesondere Heißluftfritteusen, die gesunde Ernährungsnarrative widerspiegeln, und Kaffeemaschinen, die den Spezialitätenkaffeeboom unter städtischen Berufstätigen nutzen. Die gewerbliche Nachfrage aus dem 7,63 Milliarden USD schweren inländischen Lebensmittelverarbeitungssektor fügt inkrementelles Volumen für Hochleistungsgefriergeräte und Industriemixer hinzu.

Die Konvergenz der Produktkategorien rund um die Vernetzung verkürzt die Innovationszyklen. Klimaanlagen integrieren nun Sensoren zur Koordination mit intelligenten Jalousien und Thermostaten und erhöhen die Erwartungen an die produktübergreifende Ökosystemharmonie. Gerätehersteller bündeln daher SDKs, die es Drittentwicklern ermöglichen, Geräte in Heimautomatisierungs-Dashboards einzubinden, und steigern so die Bindung bei technikaffinen Käufern. Die Monetarisierung nach dem Verkauf durch Abonnementfilter und Cloud-Analysen für die vorausschauende Wartung gewinnt an Bedeutung und eröffnet wiederkehrende Einnahmequellen jenseits des einmaligen Geräteverkaufs. Dieser Wandel treibt auch die Inanspruchnahme von Garantieverlängerungen an, da Verbraucher herstellerzertifizierte Firmware-Updates schätzen, die die Cybersicherheitsintegrität gemäß der nationalen IoT-Richtlinie gewährleisten.

Nach Vertriebskanal: Mehrmarken-Dominanz steht vor digitaler Disruption

Mehrmarken-Showrooms hielten im Jahr 2025 einen Anteil von 47,88 %, dank ihrer Flächengröße, erlebnisorientierten Ausstellungen und gebündelten Kundendienst-Paketen, die bei hochpreisigen Käufen über 2.000 AED überzeugend bleiben. Finanzierungsschalter im Geschäft erleichtern die Anmeldung zu Ratenzahlungsprogrammen und erfassen Laufkundschaft, die online beginnt, aber offline konvertiert, wenn Käufer eine haptische Bestätigung der Verarbeitungsqualität suchen. Dennoch ist der E-Commerce mit einer CAGR von 15,95 % auf dem Weg, alle anderen Kanäle zu übertreffen, da Plattformen White-Glove-Lieferung, kostenlose Installation und problemlose Abholung alter Geräte anbieten. KI-gestützte Konfiguratoren ermöglichen es Käufern, Geräte in virtuellen Nachbildungen ihrer Wohnungsgrundrisse zu visualisieren, wodurch die Notwendigkeit, physische Geschäfte zu besuchen, abnimmt. Spezialgeschäfte, die einst von Nischen-Kochgeräten aus Italien lebten, positionieren sich als Erlebniszentren mit von Köchen geleiteten Vorführungen um, um Premium-Aufschläge zu rechtfertigen. Direkt-an-Verbraucher-Mikromarken nutzen Social Commerce, um Einzelhändler ganz zu umgehen, aber die Logistikgröße bleibt eine Hürde für Großgüter.

Die institutionelle Beschaffung – Hotels, Krankenhäuser und Schulen – bildet einen kleinen, aber stabilen Anteil, der oft über Projektausschreibungen bedient wird, bei denen Komplettanbieter wie Whirlpool Middle East breite Portfolios einsetzen. Stadionbauten im Vorfeld großer Sportveranstaltungen kanalisieren Bestellungen für gewerbliche Kühl- und Wäschereisysteme und schaffen antizyklische Einnahmequellen, die Händler vor einer Abschwächung der Haushaltsnachfrage schützen. Die Omnichannel-Integration wird unverzichtbar: Click-and-Collect-Schließfächer in Supermärkten erweitern die Abholflexibilität, und einheitliche Artikelkennungen über alle Kanäle hinweg gewährleisten eine Echtzeit-Bestandsgenauigkeit und mindern das Risiko von Lagerausfällen während Flash-Sales.

Nach Technologie: Intelligente Transformation beschleunigt sich trotz konventioneller Dominanz

Konventionelle Formate repräsentieren im Jahr 2025 noch immer 63,95 % der Größe des Haushaltsgerätemarkts der VAE, da ansässige Bevölkerungsgruppen Zuverlässigkeit und benutzerfreundlichen Betrieb priorisieren. Das intelligente/vernetzte Teilsegment, das mit einer CAGR von 18,76 % wächst, gewinnt jedoch Marktanteile, indem es Energieeinsparungen mit Lifestyle-Komfort verbindet. Die nationale Richtlinie zur IoT-Sicherheit lindert Hacking-Befürchtungen, während versorgungsunternehmensgeförderte Nachfragesteuerungsrabatte die Kostenprämie leichter rechtfertigbar machen. Over-the-Air-Firmware-Updates verlängern die Produktrelevanz und drängen Haushalte zu einem Abonnementdenken, bei dem sich Geräte nach dem Kauf weiterentwickeln.

Energieeffiziente Geräte bilden eine Brücke zwischen veralteten und vollständig intelligenten Fähigkeiten. ESMA-5-Sterne-bewertete Maschinen integrieren fortschrittliche Kompressoren und Gleichstrommotoren, können aber auf WLAN-Module verzichten und bieten so einen Mittelpreiseinstieg. Hersteller setzen auf modulares Design, damit Eigentümer die Vernetzung später nachrüsten können, um Bedenken hinsichtlich der Veralterung zu mindern. Die Miniaturisierung von Komponenten ermöglicht schlankere Formfaktoren, die für engere städtische Küchen geeignet sind – ein Verkaufsargument in Hochhauswohnungen, wo Raumoptimierung einen Aufpreis rechtfertigt. Marketingnarrative haben sich von Motorleistung und Trommelgröße hin zu Kilowatteinsparungen und App-Ökosystem-Kompatibilität verlagert. In-App-Dashboards aggregieren Echtzeit-Energiekennzahlen über Geräte hinweg und verwandeln Haushaltsgeräte in datengenerierenden Knoten, die die Haushaltsenergiebudgetierung informieren. Diese Positionierung rahmt den Kauf als Investition in das Nebenkostenmanagement um, anstatt als diskretionäres Upgrade.

Geografische Analyse

Dubais Umsatzführerschaft von 39,85 % im Jahr 2025 ist zu einem großen Teil auf seinen Status als kommerzielles Zentrum der VAE zurückzuführen, wo Expatriate-Fachkräfte mit verfügbarem Einkommen zu Premium-vernetzten Geräten tendieren, die sich in intelligente Heimökosysteme einfügen. Die Einzelhandelsdichte entlang der Sheikh Zayed Road gewährleistet Preistransparenz im Wettbewerb, während Freizonenvorteile Händlern ermöglichen, Hub-and-Spoke-Logistik für regionale Wiederausfuhren aufrechtzuerhalten. Der 10X-Smart-City-Plan des Emirats schreibt netzinteraktive Geräte in Neubauten vor und beschleunigt die Einführung von dynamisch preiskompatiblen Waschmaschinen und HLK-Systemen. Tourismusgetriebene Gastgewerbepipelines injizieren inkrementelle Nachfrage nach gewerblicher Kühlung, Koch- und Wäschereiausrüstung und stärken Dubais Zentralität in den Lieferantenauftragsbüchern. Von Versorgungsunternehmen verwaltete zeitabhängige Tarife belohnen Geräte, die zur Lastverlagerung fähig sind, und verankern einen finanziellen Anreiz in der Aufrüstungsargumentation.

Abu Dhabi, der zweitgrößte Teilmarkt, nutzt den Ölsektorwohlstand und die Stabilität der Beschäftigung im öffentlichen Sektor, um eine stetige Geräteumsatzbasis zu unterstützen. Der Bevölkerungsanstieg des Emirats und 29.415 neue Wohnungsübergaben im Jahr 2024 fördern die Erstkaufnachfrage, während sein 2,5 Milliarden USD schweres KI-Stadtprojekt Aion Sentia die Interoperabilitätsanforderungen für Geräte auf Bezirksebene kodifiziert. Staatliche Wohnungsprogramme für emiratische Staatsangehörige bevorzugen 5-Sterne-bewertete Modelle und geben konformen Marken eine vorhersehbare Ausschreibungspipeline. Der Rollout intelligenter Stromzähler durch das Abu Dhabi Distribution Company liefert Bewohnern Echtzeit-Verbrauchsfeedback und stärkt die Vorzüge energieeffizienter Ersatzgeräte.

Die nördlichen Emirate Sharjah, Ajman, Ras Al Khaimah, Fujairah und Umm Al Quwain liegen in absoluter Größe zurück, verzeichnen aber das schnellste Wachstum, angetrieben durch steigende Erschwinglichkeit von Wohnraum und Bemühungen zur industriellen Diversifizierung. Ras Al Khaimah und Fujairah zusammen sollen mit einer CAGR von 10,63 % wachsen, gestützt durch Freizonenfertigungscluster, die einen frischen Expatriate-Arbeitskräftepool anziehen, der neue Unterkünfte und die damit verbundenen Gerätekäufe benötigt. Durch ein landesweites Frachtnetzerweiterungsprogramm im Wert von 20,03 Milliarden USD verbesserte Logistikkorridore ermöglichen schnellere Nachfüllzyklen und niedrigere Kosten für die letzte Meile und nähern die Einzelhandelspreisparität an das Niveau Dubais an. Begrenzte Kundendienst-Netzwerke bleiben ein Engpass und veranlassen OEMs, mobile Servicewagen für Vor-Ort-Reparaturen zu erproben.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert und wird von einer Handvoll wichtiger Akteure dominiert, die einen erheblichen Marktanteil halten. LG Electronics Gulf führt das Feld an, getrieben durch sein breites Sortiment an Wechselrichter-Klimaanlagen und die Stärke seines ThinQ-App-Ökosystems. Samsung Gulf Electronics folgt dicht dahinter und nutzt seine SmartThings-Plattform, um das Nutzererlebnis und die Geräteintegration zu verbessern. Diese Wettbewerbsdynamik spiegelt einen wachsenden Fokus auf intelligente Funktionen und Ökosystem-Kompatibilität wider. Regionale Akteure schaffen sich weiterhin Raum, indem sie sich an den sich entwickelnden Verbrauchererwartungen für vernetzte, energieeffiziente Lösungen ausrichten. Bosch-Siemens und Whirlpool Middle East sichern sich mittlere zweistellige Anteile durch europäische Qualitätspositionierung und lokalisierte Kundendienst-Center. Haier Middle East rundet die Spitzengruppe mit aggressiver Preisgestaltung bei intelligenten Kühlschränken ab, die auf ESMA-5-Sterne-Benchmarks zugeschnitten sind.

Lokalisierungsinitiativen haben sich als Differenzierungsmerkmal herausgestellt. Rheems Fabrik in Dubai bezieht 70 % der Komponenten lokal, verkürzt Lieferzeiten und puffert Währungsvolatilität ab. Partnerschaften wie die gemeinsame Verfolgung des 650 Millionen USD schweren gewerblichen HLK-Segments durch Softlogic und Daikin zeigen den Wert der Kombination von Projektmanagement-Expertise mit technologischer Führerschaft. Gerätehersteller experimentieren auch mit Mietmodellen für Expatriates, die Eigentumsreibungen scheuen, und bündeln Service, Upgrades und Entsorgung in monatliche Gebühren. Pilotprojekte für solarbetriebene Kühlschränke für abgelegene Arbeitercamps deuten auf die Erkundung netzunabhängiger Möglichkeiten hin, die mit nationalen Ambitionen für saubere Energie übereinstimmen. Die Einhaltung von Vorschriften bleibt ein Türhüter; ESMA-Zertifizierungskosten schrecken opportunistische Importe ab und ermutigen etablierte Akteure, ihre Testinfrastruktur zu vertiefen, was die Eintrittsbarrieren erhöht.

Preiskriege flammen gelegentlich während Flash-Sale-Saisons auf, aber die Differenzierung ist zunehmend in der Häufigkeit von Software-Updates, KI-gestützter Fehlerdiagnose und Interoperabilität mit Drittanbieter-Plattformen wie Amazon Alexa und Google Home verankert. Marken, die eine frühe Integration in die Spezifikationen von Immobilienentwicklern sichern, neigen dazu, mehrjährige Erneuerungszyklen zu sichern und einen dauerhaften Umsatzgraben zu schaffen.

Marktführer der Haushaltsgerätebranche der VAE

LG Electronics Gulf

Samsung Gulf Electronics

Bosch-Siemens Home Appliances

Whirlpool Middle East

Haier Middle East

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Siemens erhielt den Auftrag zur Nachrüstung von 60 Regierungsgebäuden in den VAE und setzt energieeffiziente Technologien ein, die den Verbrauch voraussichtlich um 27 % senken werden.

- Oktober 2024: DEWA bekräftigte sein Engagement für Netto-Null 2050 und hob die Erweiterung des Solarparks hervor, die den Fall für netzinteraktive Geräte stärkt.

- September 2024: Softlogic MEA und Daikin unterzeichneten eine strategische Allianz zur Erschließung von 650 Millionen USD an gewerblichen HLK-Möglichkeiten mit Fokus auf schlüsselfertige Lösungen für Immobilien-Megaprojekte.

- Juli 2024: Sharp und Ägyptens Elaraby Group eröffneten ein Kühlschrankwerk mit dem Ziel von 500.000 Einheiten bis 2027 und gestalten damit die MENA-Versorgungsdynamik für Großkapazitäts-Kühlgeräte neu.

Berichtsumfang des Haushaltsgerätemarkts der VAE

Der Bericht umfasst eine vollständige Hintergrundanalyse des Haushaltsgerätemarkts der Vereinigten Arabischen Emirate, einschließlich einer Bewertung der Volkswirtschaftlichen Gesamtrechnungen, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und des Marktüberblicks. Der Haushaltsgerätemarkt der Vereinigten Arabischen Emirate ist segmentiert nach Großgeräten (Kühlschränke, Gefriergeräte, Geschirrspülmaschinen, Waschmaschinen, Backöfen, Klimaanlagen und sonstige Großgeräte), nach Kleingeräten (Kaffee- oder Teemaschinen, Küchenmaschinen, Grills und Röster, Staubsauger, sonstige Kleingeräte) und nach Vertriebskanal (Supermärkte und Verbrauchermärkte, Spezialgeschäfte, E-Commerce und sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den Haushaltsgerätemarkt der Vereinigten Arabischen Emirate in Wertangaben (USD) für alle oben genannten Segmente.

| Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Geschirrspülmaschinen | |

| Waschmaschinen | |

| Backöfen | |

| Klimaanlagen | |

| Sonstige Großgeräte (Elektroherde, Kochfelder usw.) | |

| Kleine Haushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Toaster | |

| Staubsauger | |

| Entsafter und Mixer | |

| Sonstige Kleingeräte (Waffeleisen, Heißluftfritteusen usw.) |

| Mehrmarken-Fachgeschäfte |

| Spezialgeschäfte |

| E-Commerce |

| Sonstige Vertriebskanäle |

| Intelligente/Vernetzte Geräte |

| Energieeffiziente Geräte (≥5-Sterne, Wechselrichter) |

| Konventionelle Geräte |

| Dubai |

| Abu Dhabi |

| Sharjah und Ajman |

| Ras Al Khaimah und Fujairah |

| Umm Al Quwain |

| Nach Produkttyp | Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Geschirrspülmaschinen | ||

| Waschmaschinen | ||

| Backöfen | ||

| Klimaanlagen | ||

| Sonstige Großgeräte (Elektroherde, Kochfelder usw.) | ||

| Kleine Haushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Toaster | ||

| Staubsauger | ||

| Entsafter und Mixer | ||

| Sonstige Kleingeräte (Waffeleisen, Heißluftfritteusen usw.) | ||

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte | |

| Spezialgeschäfte | ||

| E-Commerce | ||

| Sonstige Vertriebskanäle | ||

| Nach Technologie | Intelligente/Vernetzte Geräte | |

| Energieeffiziente Geräte (≥5-Sterne, Wechselrichter) | ||

| Konventionelle Geräte | ||

| Nach Geografie | Dubai | |

| Abu Dhabi | ||

| Sharjah und Ajman | ||

| Ras Al Khaimah und Fujairah | ||

| Umm Al Quwain | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Haushaltsgerätemarkt der VAE im Jahr 2025?

Wie groß ist der Haushaltsgerätemarkt der VAE im Jahr 2025?

Welche CAGR wird für den Geräteumsatz in den VAE bis 2031 erwartet?

Der Umsatz soll bis 2031 mit einer CAGR von 4,54 % wachsen.

Welcher Produkttyp führt bei der Nachfrage nach Haushaltsgeräten in den VAE?

Klimaanlagen dominieren mit einem Anteil von 25,74 % dank des extremen Klimas des Landes.

Wie schnell wächst der E-Commerce als Vertriebskanal für Haushaltsgeräte?

Der Online-Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 15,95 % wachsen.

Warum gewinnen intelligente Geräte in den Emiraten an Bedeutung?

Smart-City-Initiativen, Rabatte von Versorgungsunternehmen und die nationale Richtlinie zur IoT-Sicherheit treiben die Einführung vernetzter, energieeffizienter Geräte voran.

Seite zuletzt aktualisiert am: