Marktgröße und Marktanteil von Ultra-High-Performance-Beton (UHPC)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

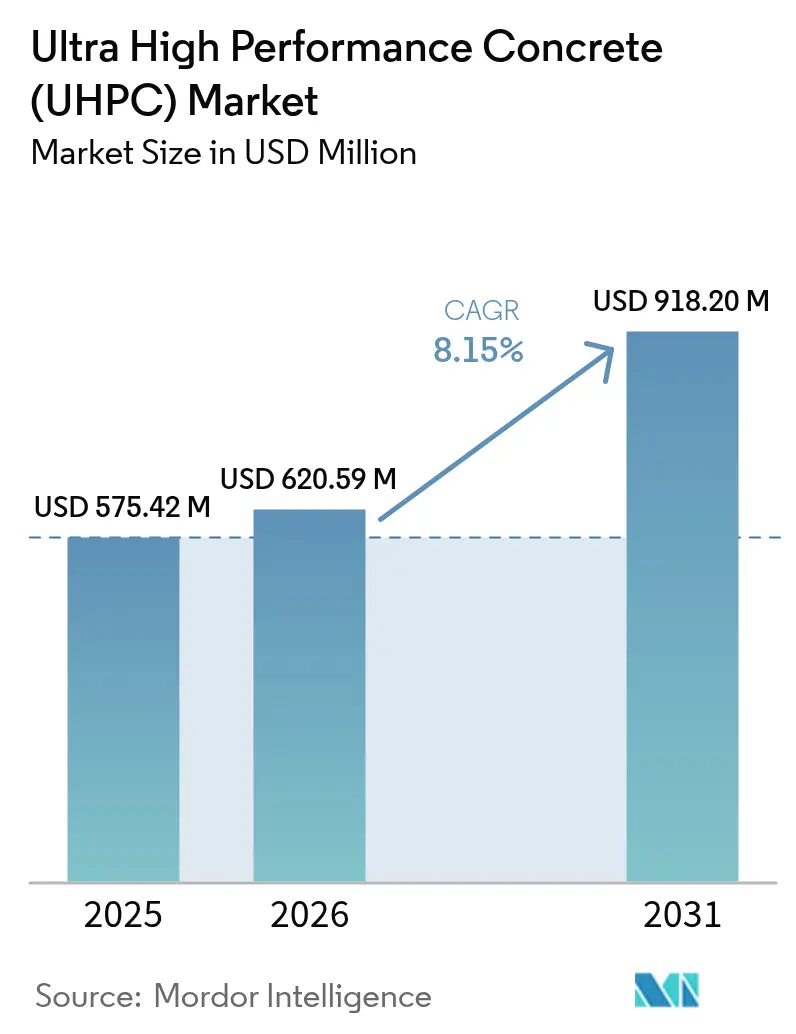

| Marktgröße (2026) | 620.59 Millionen US-Dollar |

| Marktgröße (2031) | 918.20 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Ultra-High-Performance-Beton (UHPC) Marktes von Mordor Intelligence

Die Marktgröße für Ultra-High-Performance-Beton wird auf USD 575,42 Millionen im Jahr 2025, USD 620,59 Millionen im Jahr 2026 geschätzt und soll bis 2031 USD 918,20 Millionen erreichen, mit einer CAGR von 8,15 % von 2026 bis 2031. Projektpipelines, die durch den US-amerikanischen Infrastructure Investment and Jobs Act, das 50-jährige Lebenszykluskosten-Mandat der Europäischen Union und Chinas Brücken der Belt-and-Road-Initiative finanziert werden, treiben Mengenzuwächse voran, während Offshore-Windkraftfundamente und Schutzbarrieren gegen Sprengstoffeinwirkung die Anwendungsbasis erweitern. Versorgungsengpässe bei ultrafeinem Siliciumdioxidstaub und Stahl-Mikrofasern verschärften sich nach der Schließung europäischer Ferrosiliziumwerke und chinesischen Exportbeschränkungen, was die Rohstoffkosten erhöhte und die Lieferzeiten verlängerte. Patentanmeldungen für selbstheilende Chemikalien und neuartige Fasergeometrien stiegen 2025 um 40 %, was darauf hindeutet, dass die Materialwissenschaft die globale Normung überholt und grenzüberschreitende Zulassungen erschwert. Die Wettbewerbsintensität bleibt moderat, da globale Zementkonzerne UHPC mit Ingenieurdienstleistungen bündeln, während agile regionale Spezialisten ihre Margen durch architektonische Oberflächen und schnell aushärtende Mischungen sichern.

Wichtigste Erkenntnisse des Berichts

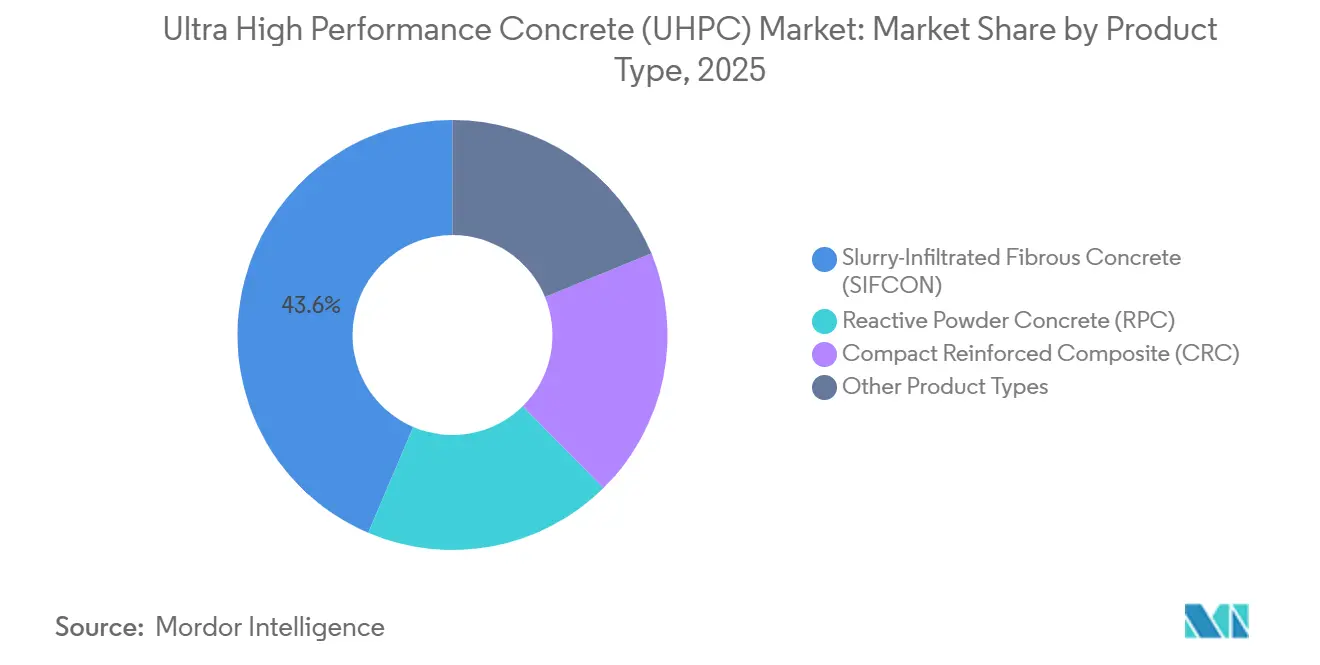

- Nach Produkttyp erfasste Slurry-Infiltrated Fibrous Concrete im Jahr 2025 einen Marktanteil von 43,59 % am Ultra-High-Performance-Beton-Markt; Reactive Powder Concrete wird voraussichtlich bis 2031 mit einer CAGR von 8,60 % wachsen.

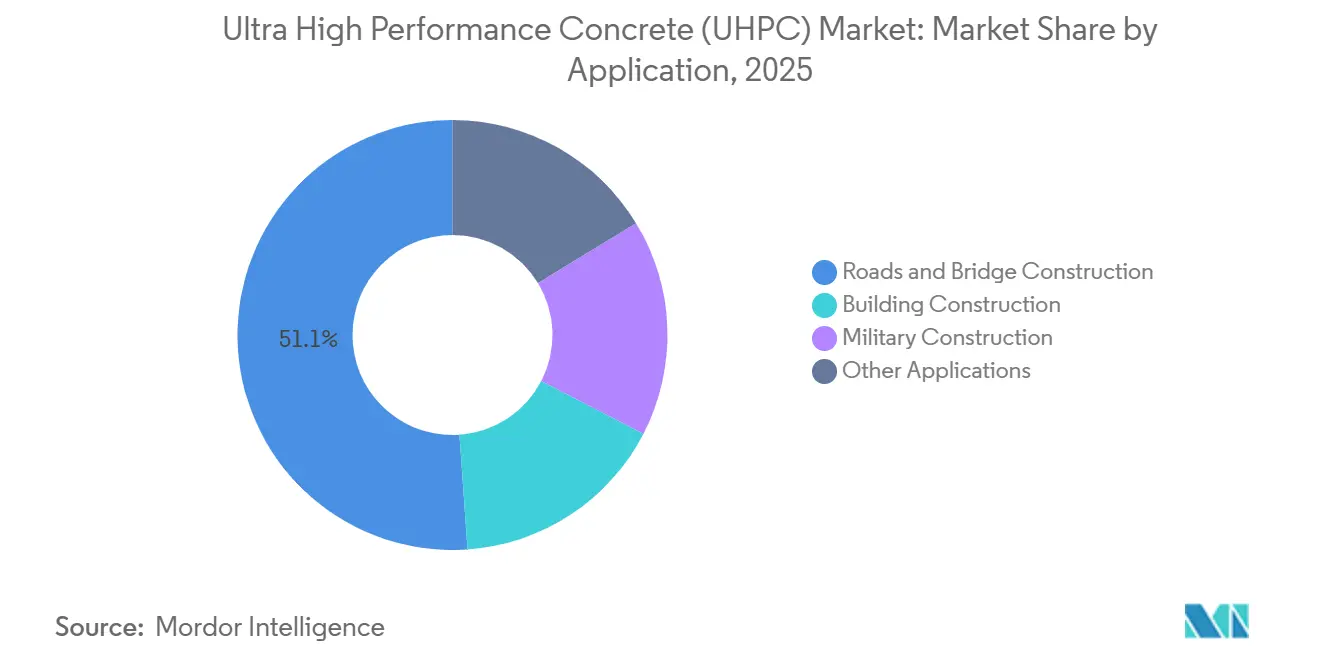

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 51,12 % der Marktgröße für Ultra-High-Performance-Beton auf den Straßen- und Brückenbau, während der Hochbau bis 2031 voraussichtlich mit einer CAGR von 8,86 % wachsen wird.

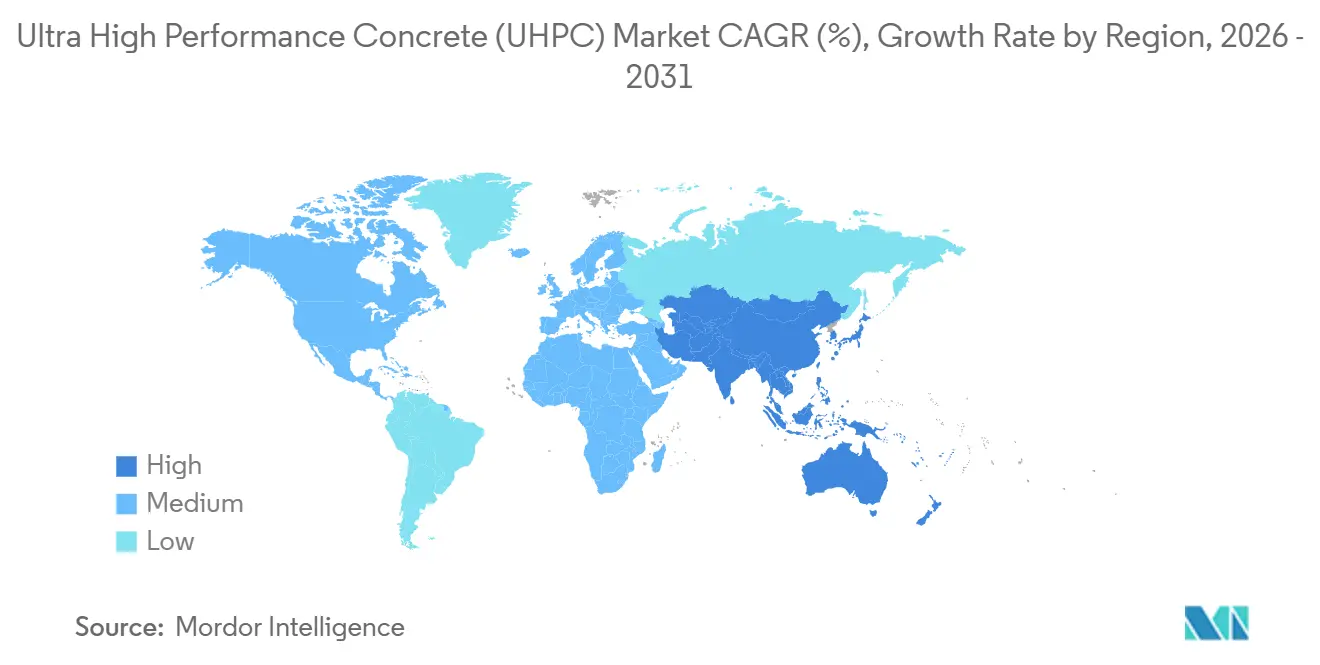

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 31,99 % am Ultra-High-Performance-Beton-Markt, während Asien-Pazifik mit einer prognostizierten CAGR von 8,65 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ultra-High-Performance-Beton (UHPC)

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach dauerhafter Brücken- und Verkehrsinfrastruktur | +2.1% | Global, mit Schwerpunkt in Nordamerika, Europa und dem APAC-Kernbereich (China, Indien, Japan) | Mittelfristig (2–4 Jahre) |

| Wachstum des vorgefertigten und modularen Bauens | +1.8% | Nordamerika, Europa, ASEAN-Länder | Kurzfristig (≤ 2 Jahre) |

| Staatliche Vorgaben für öffentliche Güter mit niedrigen Lebenszykluskosten | +1.6% | Nordamerika, EU, Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Langfristig (≥ 4 Jahre) |

| Einsatz in Fundamenten von Offshore-Windkraftanlagen | +1.4% | Europa (Nordsee), APAC (Taiwan, Japan, Südkorea), aufkommend an der US-Ostküste | Mittelfristig (2–4 Jahre) |

| Verlagerung im Verteidigungssektor hin zu UHPC-Schutzbarrieren gegen Sprengstoffeinwirkung | +1.3% | Nordamerika, Naher Osten, ausgewählte APAC-Märkte (Südkorea, Indien) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach dauerhafter Brücken- und Verkehrsinfrastruktur

Strukturell mangelhafte Brücken in den Vereinigten Staaten, Hochstraßenverträge in Indien und Japans Küstenstraßenreparaturen verlagern UHPC vom Pilotstatus zur programmatischen Einführung[1]American Society of Civil Engineers, "Infrastruktur-Berichtsblatt 2025," infrastructurereportcard.org. Die Beseitigung von Dehnungsfugen, 60-jährige Entwurfslebensdauern und schlankere Querschnitte, die die seismische Masse reduzieren, untermauern Beschaffungsentscheidungen. Die China Railway Construction Corporation installierte UHPC-Gleisplatten, die eine schotterfreie Langlebigkeit versprechen. Obwohl jurisdiktionsspezifische Mischungsgenehmigungen den Wissenstransfer verlangsamen, wird der Marktimpuls nun durch nationale Finanzierung statt durch isolierte Demonstrationen aufrechterhalten. Der Ultra-High-Performance-Beton (UHPC) Markt richtet sich daher an langfristige Infrastrukturprogramme statt an einzelne Projekte.

Wachstum des vorgefertigten und modularen Bauens

Die Vorfertigung außerhalb der Baustelle halbiert die Montagezeit für Fassadenplatten und Badezimmerpods und mildert den Fachkräftemangel in reifen Volkswirtschaften[2]Holcim, "Jahresbericht 2025," holcim.com. Der Bundesstaat New York öffnete den Interstate 87 innerhalb von 72 Stunden wieder, nachdem vorgefertigte UHPC-Fahrbahnplatten eingebaut worden waren. Die Wohnungsbaubehörde Singapurs schreibt UHPC-Pods eine Einsparung von 40 % bei Nasshandwerksarbeiten zu. Standardisierte Verbindungsdetails des Precast/Prestressed Concrete Institute haben die Zurückhaltung von Planern verringert. Da Fertigungsbetriebe robotergestützte Endbearbeitungslinien skalieren, gewinnt der Ultra-High-Performance-Beton (UHPC) Markt an Produktionswiederholbarkeit, die die Kostenvarianz senkt und eine breitere Ausschreibung fördert.

Staatliche Vorgaben für öffentliche Güter mit niedrigen Lebenszykluskosten

Die 50-jährige Wartungskostenregel der Europäischen Union, Saudi-Arabiens NEOM-Direktive und die Every-Day-Counts-Initiative der FHWA verankern Dauerhaftigkeit in Angebotsbewertungen. Australische Benchmarks zeigen 60 % niedrigere Gesamtbetriebskosten über 75 Jahre für UHPC-Brückendecks trotz vierfacher Vorabmaterialpreise. Größere Auftragnehmer mit stärkeren Bilanzen absorbieren den anfänglichen Aufpreis, was zu einer zweigeteilten Marktstruktur führt. Diese Vorgaben institutionalisieren langfristige Wertanalysen und stärken die Marktentwicklung für Ultra-High-Performance-Beton (UHPC) durch öffentliche Beschaffungszyklen.

Einsatz in Fundamenten von Offshore-Windkraftanlagen

Ørsted, Taipower und Japans NEDO schreiben UHPC-Vergussmörtel und Pontons vor, die in chloridreichen Meeren eine 50-jährige Haltbarkeit bieten. Das US Bureau of Ocean Energy Management nahm UHPC in die Richtlinien für Atlantik-Pachtverträge auf, um 30 Gigawatt geplanter Kapazität zukunftssicher zu machen. Obwohl die Materialkosten USD 2.000 pro Kubikmeter übersteigen, gleicht die Vermeidung von Nachrüstungen in der Mitte der Lebensdauer die Investitionsausgaben aus. Leistungsanforderungen von Permeabilität unter 10⁻¹⁴ m/s und Fasergehalten über 2 % beschleunigen die Materialinnovation und erweitern den Ultra-High-Performance-Beton (UHPC) Markt über landbasierte Strukturen hinaus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Material- und Verarbeitungskosten | -1.7% | Global, besonders ausgeprägt in kostenempfindlichen Märkten (Südamerika, Afrika, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Geringe Vertrautheit der Auftragnehmer und Qualifikationslücke | -1.2% | Nordamerika, Europa, aufstrebende APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Knappes Angebot an ultrafeinem Siliciumdioxidstaub und Spezialfasern | -0.9% | Europa, Nordamerika, ausgewählte APAC-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Material- und Verarbeitungskosten

Materialeinsatz macht bis zu 70 % der Lieferkosten aus, verglichen mit 30 % bei Normalbeton, wobei Stahl-Mikrofasern USD 450–1.250 pro Kubikmeter hinzufügen. Spezialisierte Hochschermischer erhöhen den Energieverbrauch pro Charge um 40 %. Brasilianische Behörden verschoben UHPC-Brücken nach den Fiskalreformen 2024 trotz Lebenszyklusvorteilen. Europäische Siliciumdioxidstaubpreise stiegen um 18 %, nachdem Emissionsvorschriften norwegische Schmelzwerke schlossen. Lokale Puzzolan-Substitutionsversuche senkten die Druckfestigkeit auf 80 % von Siliciumdioxidstaub-UHPC, was die strukturelle Verwendung einschränkt. Erhöhte Investitionskosten hemmen daher den Ultra-High-Performance-Beton (UHPC) Markt in preissensiblen Regionen.

Geringe Vertrautheit der Auftragnehmer und Qualifikationslücke

Nur 14 % der US-amerikanischen Transportbetonhersteller boten UHPC im Jahr 2025 an. Deutschland zertifizierte bis 2024 weniger als 500 UHPC-Techniker, was für den Autobahnbedarf unzureichend ist. Japans schrumpfende Bauarbeiterbelegschaft verschärft den Mangel. Sika führte selbstverdichtende Mischungen ein, die Vibration überflüssig machen, doch die Einführung erreichte bis Ende 2025 nur 25 % der europäischen Fertigteilwerke. Die Verzögerung beim Ausbau der Ausbildung verlangsamt die breitere Marktdurchdringung für Ultra-High-Performance-Beton (UHPC).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp führt SIFCON, RPC gewinnt durch Offshore-Dynamik

SIFCON erzielte 2025 einen Umsatzanteil von 43,59 % und spiegelt seine Dominanz in den Nischen der Schutzbarrieren gegen Sprengstoffeinwirkung und der seismischen Nachrüstung wider, wo Energieabsorption die Kosten überwiegt. Fasergehalte von 6–20 % nach Volumen liefern Duktilität, die andere UHPC-Varianten übertrifft, aber der hohe Arbeitsaufwand beschränkt den Einsatz auf Verteidigung und kritische Infrastruktur. RPC, das mit einer CAGR von 8,60 % wächst, profitiert von der Nachfrage nach Offshore-Windkraft und architektonischen Fertigteilen; Druckfestigkeiten über 200 MPa und nahezu null Permeabilität eignen sich für die Meeresumgebung. Compact Reinforced Composite gewinnt Aufmerksamkeit für ultraschlanke Fußgängerbrücken, verfügt jedoch nicht über ausreichende Produktionskapazitäten. ASTM C1856 bietet Testgrundlagen, obwohl viele proprietäre Mischungen die Schwellenwerte überschreiten, was die Benchmarking-Vergleiche erschwert. Ein Patentwachstum von 35 % bei selbstheilenden RPC-Formulierungen unterstreicht eine Innovationsausrichtung, die die Marktgröße für Ultra-High-Performance-Beton (UHPC) bei hochwertigen Offshore-Komponenten vergrößern wird.

Die Ultra-High-Performance-Beton (UHPC) Branche differenziert sich durch maßgeschneiderte Leistung statt durch einheitliche Standardqualitäten. SIFCON behält die Führung bei Militär- und Erdbebenzonenprojekten, während die Vielseitigkeit von RPC bei Brücken, Fassaden und Monopfählen einen schnelleren Marktanteilsgewinn antreibt. Regionale Fertigteilhersteller mit Faserausrichtungsautomatisierung können den schnellen Festigkeitsgewinn von RPC monetarisieren, während globale Konzerne ihre Markenportfolios nutzen, um sowohl SIFCON als auch RPC zu liefern und das Marktrisiko über zivile und Verteidigungsausgabenzyklen hinweg auszugleichen.

Nach Anwendung dominieren Straßen und Brücken, Hochbau beschleunigt sich

Straßen und Brücken repräsentierten 51,12 % des Umsatzes 2025, da Behörden UHPC einsetzten, um Dehnungsfugen zu beseitigen und die Fahrbahnlebensdauer auf 75 Jahre zu verlängern. China schrieb UHPC für neue Autobahnbrücken über 500 m ab 2025 vor. Der Hochbau, der mit einer CAGR von 8,86 % voranschreitet, nutzt vorgefertigte UHPC-Fassaden und Deckensysteme, die den Arbeitsaufwand vor Ort um bis zu 40 % reduzieren und gleichzeitig Netto-Null-Vorgaben erfüllen. Der Militärbau bleibt kleiner, aber stetig, da NATO-Standards UHPC in Perimeterschutzanlagen kodifizieren. Andere Nischen, darunter Tunnelauskleidungen und Industrieböden, expandieren langsam, da die Verschleißfestigkeit zunehmend anerkannt wird.

Die Marktgröße für Ultra-High-Performance-Beton (UHPC) im Bereich Hochbau spiegelt die beschleunigte Einführung von leichter Verkleidung und Gebäudehüllen mit hoher Wärmespeicherkapazität in Hochhäusern wider. Umgekehrt werden Straßen und Brücken bis 2031 voraussichtlich den größten Marktanteil am Ultra-High-Performance-Beton (UHPC) Markt halten, unterstützt durch nordamerikanische Sanierungsfinanzierung und asiatische Autobahnausbauten. Qualifikationsschulung und Standardverbindungen bleiben Voraussetzungen für eine breitere Anwendungsdiffusion.

Geografische Analyse

Nordamerika trug 2025 31,99 % des Umsatzes bei, nachdem der Infrastructure Investment and Jobs Act USD 110 Milliarden für widerstandsfähige Brücken bereitgestellt hatte. Achtunddreißig staatliche Verkehrsministerien verweisen in beschleunigten Brückenstandards auf UHPC, und kanadische Kälteklima-Richtlinien ermöglichten Einsätze in Ontario und Quebec. Mexiko schrieb UHPC-Viadukte für die Tren-Maya-Bahnstrecke vor und zielte auf eine 100-jährige tropische Haltbarkeit ab. Qualifikationsmangel bei Auftragnehmern verlangsamt jedoch den Projektdurchsatz und schafft Rückstau in der Ultra-High-Performance-Beton (UHPC) Marktpipeline.

Asien-Pazifik verzeichnet mit 8,65 % die schnellste CAGR, angetrieben durch Chinas Hochgeschwindigkeitsbahn, Indiens Autobahnen und Japans Küstenreparaturen in Tsunamizonen. ASEAN-Metroerweiterungen in Bangkok und Manila verstärken die Nachfrage, während Offshore-Windfundamente in Taiwan und Südkorea RPC-Mengen verbrauchen. Der inländische Verbrauch reduzierte chinesische Siliciumdioxidstaubexporte, verschärfte das regionale Angebot und trieb die Preise an, doch robuste öffentlich finanzierte Pipelines erhalten das Wachstumsmomentum für den Ultra-High-Performance-Beton (UHPC) Markt aufrecht.

Europa nutzt Lebenszykluskosten-Mandate und Offshore-Wind-Initiativen, um seinen Anteil zu halten. Deutschlands Autobahnrehabilitation und Frankreichs Grand Paris Express schreiben UHPC für beschleunigten Bau vor. Die HS2-Tunnel im Vereinigten Königreich übernahmen UHPC-Fugen, um das Leckagerisiko zu senken. Norwegische Schmelzwerksschließungen verringerten das Staubangebot, aber nordische Offshore-Windprojekte bevorzugen weiterhin lokal bezogenen UHPC. Südamerika wächst moderat aufgrund fiskalischer Sparmaßnahmen, obwohl Argentiniens Schiefergas-Pipelines korrosionsbeständige UHPC-Aufträge eröffnen. Nahost-Projekte, angeführt von Saudi-Arabiens NEOM-Küstenschutzanlagen, bringen hochmargige Volumina ein, die afrikanische Budgetbeschränkungen ausgleichen und die globale Ultra-High-Performance-Beton (UHPC) Marktlandschaft abrunden.

Wettbewerbslandschaft

Der Ultra-High-Performance-Beton (UHPC) Markt ist mäßig konzentriert. Globale Zementführer Holcim, Cemex und Sika AG nutzen Vertriebsreichweite und Ingenieurdienstleistungen, um den Ultra-High-Performance-Beton (UHPC) Markt zu verankern, während regionale Spezialisten TAKTL, UHPC Solutions North America und ELO Beton durch maßgeschneiderte Mischungen und architektonische Oberflächen Premiummargen erzielen. Innovation und Lieferkettensteuerung insgesamt als primäre Wettbewerbsachsen im Ultra-High-Performance-Beton (UHPC) Markt.

Marktführer der Ultra-High-Performance-Beton (UHPC) Branche

ceEntek

Sika AG

Holcim

Cemex

Gulf Precast

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Antica Ceramica LLP stellte die Lumina-Serie vor, eine Ultra-High-Performance-Beton-Fliesenserie mit integrierter Beleuchtung für Wege, Akzentwände und moderne Innenräume. Das System verfügt über eingebettete 12-V-Beleuchtung für sicheren Betrieb und Energieeffizienz, während die UHPC-Konstruktion Haltbarkeit und Witterungsbeständigkeit gewährleistet.

- Januar 2025: Imerys stellte Fondag Aerospace vor, einen spezialisierten Ultra-High-Performance-Beton, der für die extremen Anforderungen von Raketenstarts ausgelegt ist. Diese Innovation befasst sich speziell mit dem Problem der Betonabrasion, einem kritischen Anliegen für Raketenstartrampen.

Berichtsumfang des globalen Ultra-High-Performance-Beton (UHPC) Marktes

Ultra-High-Performance-Beton (UHPC) ist ein zementgebundenes Betonmaterial mit einer Mindestdruckfestigkeit von 120 MPa sowie überlegener Zugfestigkeit, Haltbarkeit und Verschleißfestigkeit. Er wird aus einer Kombination von Bestandteilen wie Zement, Silizium, Siliciumdioxidstaub, Stahlfasern, Siliziumsand und Fließmitteln formuliert.

Der Ultra-High-Performance-Beton (UHPC) Markt ist nach Produkt, Anwendung und Geografie segmentiert. Nach Produkt ist der Markt in Slurry-Infiltrated Fibrous Concrete (SIFCON), Reactive Powder Concrete (RPC), Compact Reinforced Composite (CRC) und andere Produkte (Superabsorbierender Polymer (SAP) Beton, Multi-Scale-Zementverbundwerkstoff (MSCC) usw.) segmentiert. Nach Anwendung ist der Markt in Straßen- und Brückenbau, Hochbau, Militärbau und andere Anwendungen (Meeresanlagen, Windkraftanlagentürme, Parkhausbau usw.) segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für 16 Länder in den wichtigsten Regionen (Asien-Pazifik, Nordamerika, Europa, Südamerika sowie Naher Osten und Afrika). Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Wertes (USD) erstellt.

| Slurry-Infiltrated Fibrous Concrete (SIFCON) |

| Reactive Powder Concrete (RPC) |

| Compact Reinforced Composite (CRC) |

| Andere Produkttypen |

| Straßen- und Brückenbau |

| Hochbau |

| Militärbau |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Slurry-Infiltrated Fibrous Concrete (SIFCON) | |

| Reactive Powder Concrete (RPC) | ||

| Compact Reinforced Composite (CRC) | ||

| Andere Produkttypen | ||

| Nach Anwendung | Straßen- und Brückenbau | |

| Hochbau | ||

| Militärbau | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Ultra-High-Performance-Beton (UHPC) Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 918,20 Millionen erreicht und von 2026 bis 2031 mit einer CAGR von 8,15 % wächst.

Welches Segment führt derzeit beim Umsatz?

Straßen und Brücken machten 2025 51,12 % des Umsatzes aus, bedingt durch umfangreiche Sanierungsprogramme.

Was treibt das schnelle Wachstum in Asien-Pazifik an?

Chinas Belt-and-Road-Brücken, Indiens Autobahnen und Japans Küstenreparaturen untermauern eine regionale CAGR von 8,65 %.

Warum gewinnt Reactive Powder Concrete Marktanteile?

Die Nachfrage nach Offshore-Windkraft und architektonischen Fertigteilen begünstigt die 200-MPa-Festigkeit und nahezu null Permeabilität von RPC und ergibt eine CAGR von 8,60 %.

Was ist das Haupthindernis für eine breitere UHPC-Einführung?

Hohe Materialkosten, insbesondere für Siliciumdioxidstaub und Stahlfasern, erhöhen die Lieferpreise auf USD 1.200–2.500 pro m³.

Seite zuletzt aktualisiert am: