Taille et part du marché du béton ultra-haute performance (BUHP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 620.59 Millions de dollars américains |

| Taille du Marché (2031) | 918.20 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton ultra-haute performance (BUHP) par Mordor Intelligence

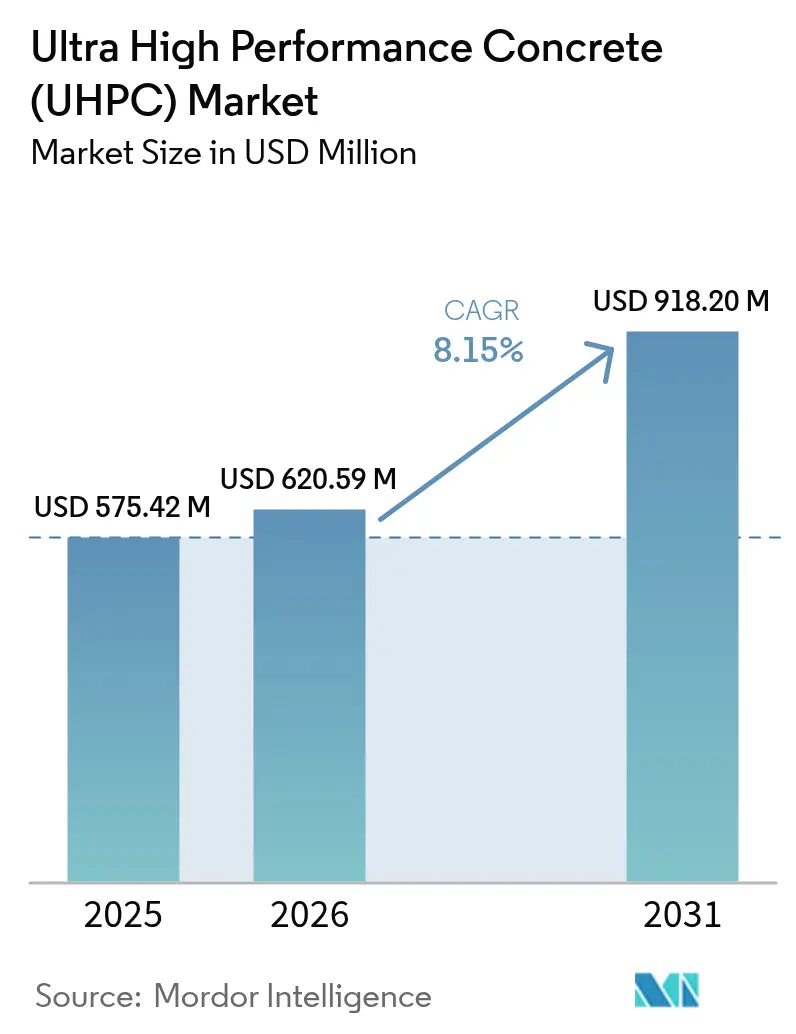

La taille du marché du béton ultra-haute performance est projetée à 575,42 millions USD en 2025, 620,59 millions USD en 2026, et devrait atteindre 918,20 millions USD d'ici 2031, avec un TCAC de 8,15 % de 2026 à 2031. Les pipelines de projets financés par la loi américaine sur l'investissement dans les infrastructures et l'emploi, le mandat de coût de possession sur 50 ans de l'Union européenne et les ponts de la Ceinture et Route chinoise stimulent les gains de volume, tandis que les fondations d'éoliennes offshore et les barrières de protection contre les explosions élargissent la base d'applications. Les goulets d'étranglement de l'approvisionnement en fumée de silice ultra-fine et en micro-fibres d'acier se sont resserrés après les fermetures d'usines européennes de ferrosilicium et les restrictions chinoises à l'exportation, faisant grimper les coûts des matières premières et allongeant les délais de livraison. Les dépôts de brevets pour les chimies auto-cicatrisantes et les nouvelles géométries de fibres ont augmenté de 40 % en 2025, indiquant que la science des matériaux dépasse la normalisation mondiale, ce qui complique les approbations transfrontalières. L'intensité concurrentielle reste modérée car les grands cimentiers mondiaux associent le BUHP à un soutien technique, mais les spécialistes régionaux agiles préservent leurs marges en ciblant les finitions architecturales et les mélanges à prise rapide.

Principaux enseignements du rapport

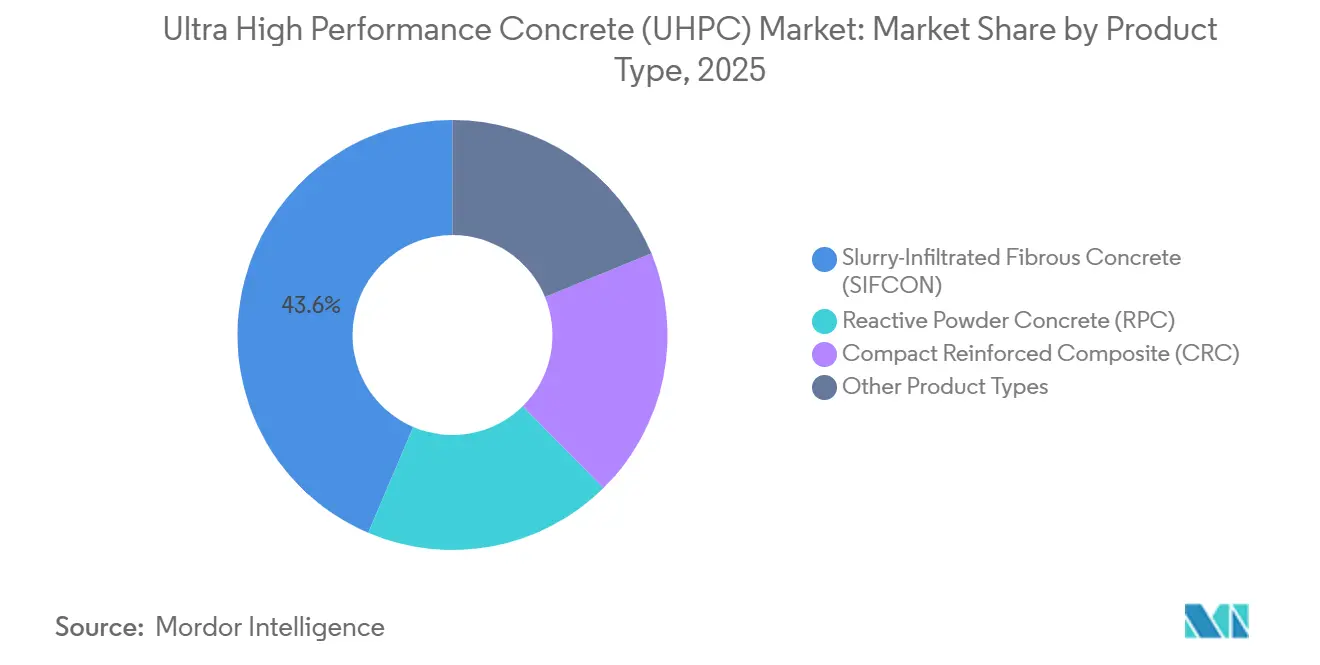

- Par type de produit, le béton fibreux infiltré de coulis a capturé 43,59 % de la part de marché du béton ultra-haute performance en 2025 ; le béton de poudres réactives devrait se développer à un TCAC de 8,60 % jusqu'en 2031.

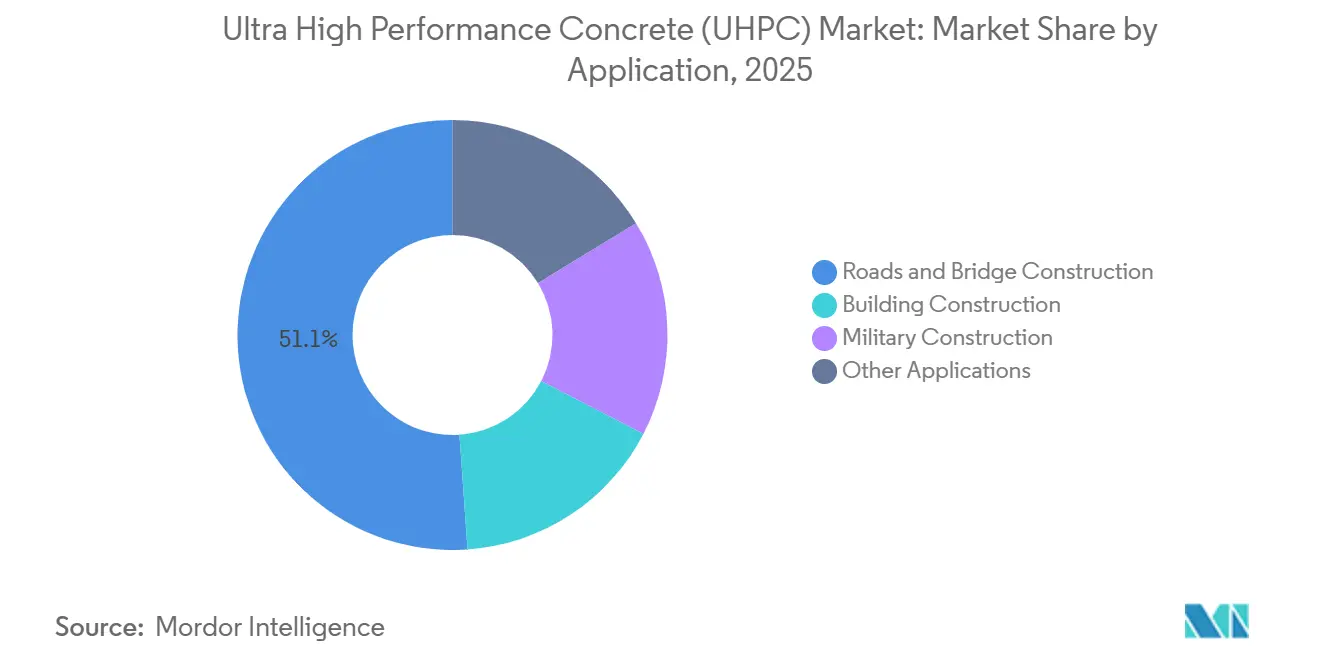

- Par application, la construction de routes et de ponts représentait 51,12 % de la taille du marché du béton ultra-haute performance en 2025, tandis que la construction de bâtiments devrait progresser à un TCAC de 8,86 % jusqu'en 2031.

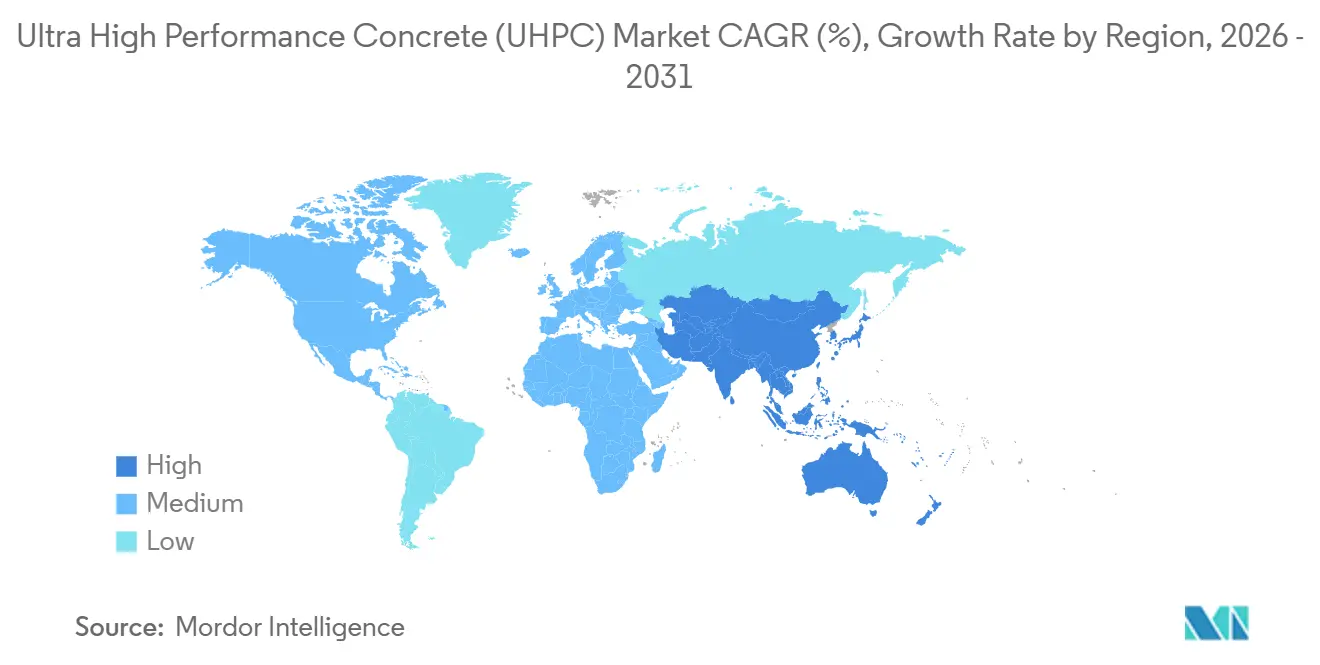

- Par géographie, l'Amérique du Nord était en tête avec 31,99 % de la part de marché du béton ultra-haute performance en 2025, tandis que l'Asie-Pacifique enregistre le TCAC projeté le plus rapide à 8,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du béton ultra-haute performance (BUHP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'infrastructures de ponts et de transports durables | +2.1% | Mondial, avec concentration en Amérique du Nord, en Europe et dans le cœur de l'APAC (Chine, Inde, Japon) | Moyen terme (2 à 4 ans) |

| Croissance de la construction préfabriquée et modulaire | +1.8% | Amérique du Nord, Europe, nations de l'ASEAN | Court terme (≤ 2 ans) |

| Mandats gouvernementaux pour les actifs publics à faible coût de cycle de vie | +1.6% | Amérique du Nord, UE, Moyen-Orient (Arabie Saoudite, Émirats arabes unis) | Long terme (≥ 4 ans) |

| Adoption dans les fondations d'éoliennes offshore | +1.4% | Europe (mer du Nord), APAC (Taïwan, Japon, Corée du Sud), émergent sur la côte est des États-Unis | Moyen terme (2 à 4 ans) |

| Transition du secteur de la défense vers des barrières BUHP de protection contre les explosions | +1.3% | Amérique du Nord, Moyen-Orient, marchés APAC sélectionnés (Corée du Sud, Inde) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'infrastructures de ponts et de transports durables

Les ponts structurellement déficients aux États-Unis, les contrats d'autoroutes surélevées en Inde et les réparations des autoroutes côtières au Japon font passer le BUHP du statut pilote à une adoption programmatique[1]Société américaine des ingénieurs civils, « Bilan des infrastructures 2025 », infrastructurereportcard.org. La suppression des joints de dilatation, les durées de conception de 60 ans et les sections transversales plus minces qui réduisent la masse sismique sous-tendent les décisions d'approvisionnement. La China Railway Construction Corporation a installé des dalles de voie en BUHP qui promettent une longévité sans ballast. Malgré le ralentissement du transfert de connaissances dû aux approbations de mélanges spécifiques aux juridictions, la dynamique du marché est désormais soutenue par des financements nationaux plutôt que par des démonstrations isolées. Le marché du béton ultra-haute performance (BUHP) s'aligne donc sur des programmes d'infrastructure à long terme plutôt que sur des projets ponctuels.

Croissance de la construction préfabriquée et modulaire

La fabrication hors site réduit de moitié le temps d'installation des panneaux de façade et des modules de salle de bains, atténuant les pénuries de main-d'œuvre qualifiée dans les économies matures[2]Holcim, « Rapport annuel 2025 », holcim.com. L'État de New York a rouvert l'Interstate 87 en 72 heures après l'installation de dalles de tablier préfabriquées en BUHP. L'office du logement de Singapour attribue aux modules en BUHP une économie de 40 % de main-d'œuvre pour les travaux humides. Les détails de connexion standardisés de l'Institut du béton préfabriqué et précontraint ont atténué les réticences des concepteurs. À mesure que les fabricants développent des lignes de finition robotisées, le marché du béton ultra-haute performance (BUHP) gagne en répétabilité de production, ce qui réduit la variance des coûts et encourage une spécification plus large.

Mandats gouvernementaux pour les actifs publics à faible coût de cycle de vie

La règle de coût de maintenance sur 50 ans de l'Union européenne, la directive NEOM de l'Arabie Saoudite et l'initiative « Every Day Counts » de la FHWA intègrent la durabilité dans les évaluations des offres. Les références australiennes montrent un coût total de possession inférieur de 60 % sur 75 ans pour les tabliers de ponts en BUHP, malgré des prix de matériaux initiaux quatre fois plus élevés. Les grands entrepreneurs disposant de bilans plus solides absorbent la prime initiale, conduisant à une structure de marché bifurquée. Ces mandats institutionnalisent l'analyse de la valeur à long terme, renforçant la trajectoire du marché du béton ultra-haute performance (BUHP) à travers les cycles d'approvisionnement du secteur public.

Adoption dans les fondations d'éoliennes offshore

Ørsted, Taipower et le NEDO japonais spécifient des coulis et des pontons en BUHP offrant une durabilité de 50 ans dans des mers riches en chlorures. Le Bureau américain de gestion de l'énergie océanique a ajouté le BUHP aux directives de concession atlantique pour pérenniser 30 gigawatts de capacité planifiée. Bien que le coût du matériau dépasse 2 000 USD par mètre cube, l'atténuation des rénovations en milieu de vie compense les dépenses d'investissement. Les exigences de performance d'une perméabilité inférieure à 10⁻¹⁴ m/s et d'une teneur en fibres supérieure à 2 % accélèrent l'innovation matérielle, élargissant le marché du béton ultra-haute performance (BUHP) au-delà des structures terrestres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matériaux et de la mise en œuvre | -1.7% | Mondial, aigu sur les marchés sensibles aux coûts (Amérique du Sud, Afrique, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Faible familiarité des entrepreneurs et déficit de compétences | -1.2% | Amérique du Nord, Europe, marchés APAC émergents | Moyen terme (2 à 4 ans) |

| Approvisionnement limité en fumée de silice ultra-fine et en fibres spéciales | -0.9% | Europe, Amérique du Nord, certaines régions APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux et de la mise en œuvre

Les intrants matériels représentent jusqu'à 70 % du coût livré contre 30 % pour le béton standard, les micro-fibres d'acier ajoutant 450 à 1 250 USD par mètre cube. Les mélangeurs à cisaillement élevé spécialisés augmentent la consommation d'énergie par lot de 40 %. Les agences brésiliennes ont reporté les ponts en BUHP après les réformes fiscales de 2024 malgré les gains sur le cycle de vie. Les prix européens de la fumée de silice ont augmenté de 18 % après que les règles sur les émissions ont fermé des fonderies norvégiennes. Les essais de substitution par des pouzzolanes locales ont réduit la résistance à la compression à 80 % du BUHP à base de fumée de silice, limitant l'utilisation structurelle. Les dépenses d'investissement élevées freinent donc le marché du béton ultra-haute performance (BUHP) dans les régions sensibles aux prix.

Faible familiarité des entrepreneurs et déficit de compétences

Seulement 14 % des producteurs américains de béton prêt à l'emploi proposaient du BUHP en 2025. L'Allemagne avait certifié moins de 500 techniciens BUHP d'ici 2024, insuffisant pour répondre à la demande autoroutière. Le rétrécissement de la main-d'œuvre dans la construction au Japon aggrave la pénurie. Sika a introduit des mélanges autocompactants qui suppriment la vibration, mais l'adoption n'avait atteint que 25 % des usines de préfabrication européennes fin 2025. Le retard dans la montée en puissance de la formation retarde une pénétration plus large du marché du béton ultra-haute performance (BUHP).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le BFIC est en tête, le BPR progresse grâce à la dynamique offshore

Le BFIC a représenté 43,59 % du chiffre d'affaires en 2025, reflétant sa domination dans les niches de protection contre les explosions et de réhabilitation parasismique où l'absorption d'énergie prime sur le coût. Des teneurs en fibres de 6 à 20 % en volume offrent une ductilité qui surpasse les autres variantes de BUHP, mais la main-d'œuvre élevée confine l'utilisation à la défense et aux infrastructures critiques. Le BPR, en expansion à un TCAC de 8,60 %, bénéficie de la demande en éoliennes offshore et en préfabrication architecturale ; des résistances à la compression supérieures à 200 MPa et une perméabilité quasi nulle conviennent à la rigueur marine. Le composite renforcé compact attire l'attention pour les passerelles piétonnes ultra-minces mais manque d'échelle de production. L'ASTM C1856 offre des bases d'essai, bien que de nombreux mélanges propriétaires dépassent les seuils, ce qui complique l'étalonnage. La croissance des brevets de 35 % dans les formulations auto-cicatrisantes de BPR souligne une orientation vers l'innovation qui élargira la taille du marché du béton ultra-haute performance (BUHP) pour les composants offshore à haute valeur ajoutée.

Le secteur du béton ultra-haute performance (BUHP) se différencie par des performances sur mesure plutôt que par des grades de commodité universels. Le BFIC conserve son leadership dans les projets militaires et en zone sismique, tandis que la polyvalence du BPR sur les ponts, les façades et les monopiles alimente un gain de parts plus rapide. Les préfabricants régionaux dotés d'une automatisation de l'orientation des fibres peuvent monétiser le gain de résistance rapide du BPR, tandis que les grands groupes mondiaux s'appuient sur leurs portefeuilles de marques pour fournir à la fois du BFIC et du BPR, équilibrant le risque de marché entre les cycles de dépenses civiles et de défense.

Par application : routes et ponts dominent, la construction de bâtiments s'accélère

Les routes et ponts représentaient 51,12 % du chiffre d'affaires 2025, les agences ayant utilisé le BUHP pour supprimer les joints de dilatation et prolonger la durée de vie des tabliers à 75 ans. La Chine a rendu le BUHP obligatoire pour les nouveaux ponts d'autoroutes de plus de 500 m à partir de 2025. La construction de bâtiments, progressant à un TCAC de 8,86 %, tire parti des façades et des systèmes de planchers préfabriqués en BUHP qui réduisent la main-d'œuvre sur site jusqu'à 40 % tout en répondant aux mandats de neutralité carbone. La construction militaire reste plus modeste mais stable, les normes OTAN codifiant le BUHP dans les défenses périmètrales. D'autres niches, notamment les revêtements de tunnels et les sols industriels, se développent lentement à mesure que la résistance à l'abrasion gagne en reconnaissance.

La taille du marché du béton ultra-haute performance (BUHP) pour l'expansion de la construction de bâtiments reflète l'adoption accélérée de bardages légers et d'enveloppes à haute inertie thermique dans les tours de grande hauteur. À l'inverse, les routes et ponts conserveront probablement la majorité de la part de marché du béton ultra-haute performance (BUHP) jusqu'en 2031, soutenus par les financements de réhabilitation nord-américains et les développements d'autoroutes asiatiques. La formation aux compétences et les connexions standardisées restent des prérequis pour une diffusion plus large des applications.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 31,99 % du chiffre d'affaires en 2025 après que la loi sur l'investissement dans les infrastructures et l'emploi a orienté 110 milliards USD vers des ponts résilients. Trente-huit ministères des transports d'États américains font référence au BUHP dans les normes de construction accélérée de ponts, et les directives canadiennes pour les climats froids ont permis des déploiements en Ontario et au Québec. Le Mexique a spécifié des viaducs en BUHP sur le Tren Maya, visant une durabilité tropicale de 100 ans. Les pénuries de compétences des entrepreneurs ralentissent cependant le débit des projets, créant un arriéré dans le pipeline du marché du béton ultra-haute performance (BUHP).

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,65 %, propulsé par le train à grande vitesse chinois, les autoroutes indiennes et les réparations côtières en zone de tsunami au Japon. Les extensions de métro de l'ASEAN à Bangkok et Manille amplifient la demande, tandis que les fondations d'éoliennes offshore à Taïwan et en Corée du Sud consomment des volumes de BPR. La consommation intérieure a réduit les exportations chinoises de fumée de silice, resserrant l'approvisionnement régional et faisant monter les prix, mais les pipelines robustes financés par les pouvoirs publics soutiennent la dynamique de croissance du marché du béton ultra-haute performance (BUHP).

L'Europe s'appuie sur les mandats de coût de cycle de vie et les initiatives d'éoliennes offshore pour maintenir sa part. La réhabilitation des autoroutes allemandes et le Grand Paris Express spécifient le BUHP pour une construction accélérée. Les tunnels du HS2 britannique ont adopté des joints en BUHP pour réduire le risque de fuite. Les fermetures de fonderies norvégiennes ont réduit l'approvisionnement en fumée, mais les projets d'éoliennes offshore nordiques privilégient toujours le BUHP d'approvisionnement local. L'Amérique du Sud croît modestement en raison de l'austérité budgétaire, bien que les pipelines de gaz de schiste argentins ouvrent des commandes de BUHP résistant à la corrosion. Les projets du Moyen-Orient, menés par les défenses côtières NEOM de l'Arabie Saoudite, injectent un volume à haute marge qui compense les contraintes budgétaires africaines, complétant le paysage mondial du marché du béton ultra-haute performance (BUHP).

Paysage concurrentiel

Le marché du béton ultra-haute performance (BUHP) est modérément concentré. Les leaders mondiaux du ciment Holcim, Cemex et Sika AG s'appuient sur leur échelle de distribution et leurs services d'ingénierie pour ancrer le marché du béton ultra-haute performance (BUHP), tandis que les spécialistes régionaux TAKTL, UHPC Solutions North America et ELO Beton captent des marges premium grâce à des mélanges sur mesure et des finitions architecturales. L'innovation globale et le contrôle de la chaîne d'approvisionnement constituent les principaux axes concurrentiels du marché du béton ultra-haute performance (BUHP).

Leaders du secteur du béton ultra-haute performance (BUHP)

ceEntek

Sika AG

Holcim

Cemex

Gulf Precast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Antica Ceramica LLP a lancé la gamme Lumina, une gamme de carrelages en béton ultra-haute performance avec éclairage intégré pour les allées, les murs décoratifs et les intérieurs modernes. Le système comprend un éclairage encastré alimenté en 12 V pour une utilisation sûre et une efficacité énergétique, tandis que la construction en BUHP garantit durabilité et résistance aux intempéries.

- Janvier 2025 : Imerys a dévoilé Fondag Aerospace, un béton ultra-haute performance spécialisé conçu pour résister aux défis rigoureux des lancements de fusées. Cette innovation répond spécifiquement au problème d'abrasion du béton, une préoccupation critique pour les rampes de lancement de fusées.

Périmètre du rapport mondial sur le marché du béton ultra-haute performance (BUHP)

Le béton ultra-haute performance (BUHP) est un matériau de béton cimentaire présentant une résistance à la compression minimale de 120 MPa ainsi qu'une résistance à la traction, une durabilité et une résistance à l'abrasion supérieures. Il est formulé à partir d'une combinaison d'ingrédients tels que le ciment, la silice, la fumée de silice, les fibres d'acier, le sable de silice et les réducteurs d'eau à haute portée.

Le marché du béton ultra-haute performance (BUHP) est segmenté par produit, application et géographie. Par produit, le marché est segmenté en béton fibreux infiltré de coulis (BFIC), béton de poudres réactives (BPR), composite renforcé compact (CRC) et autres produits (béton à polymère superabsorbant, composite cimentaire multi-échelle, etc.). Par application, le marché est segmenté en construction de routes et de ponts, construction de bâtiments, construction militaire et autres applications (installations marines, tours d'éoliennes, construction de parkings, etc.). Le rapport couvre également les tailles de marché et les prévisions dans 16 pays des principales régions (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud et Moyen-Orient et Afrique). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Béton fibreux infiltré de coulis (BFIC) |

| Béton de poudres réactives (BPR) |

| Composite renforcé compact (CRC) |

| Autres types de produits |

| Construction de routes et de ponts |

| Construction de bâtiments |

| Construction militaire |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Béton fibreux infiltré de coulis (BFIC) | |

| Béton de poudres réactives (BPR) | ||

| Composite renforcé compact (CRC) | ||

| Autres types de produits | ||

| Par application | Construction de routes et de ponts | |

| Construction de bâtiments | ||

| Construction militaire | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du béton ultra-haute performance (BUHP) d'ici 2031 ?

Il devrait atteindre 918,20 millions USD d'ici 2031, avec un TCAC de 8,15 % de 2026 à 2031.

Quel segment est actuellement en tête en termes de chiffre d'affaires ?

Les routes et ponts représentaient 51,12 % du chiffre d'affaires 2025 en raison des vastes programmes de réhabilitation.

Qu'est-ce qui stimule la croissance rapide en Asie-Pacifique ?

Les ponts de la Ceinture et Route chinoise, les autoroutes indiennes et les réparations côtières japonaises sous-tendent un TCAC régional de 8,65 %.

Pourquoi le béton de poudres réactives gagne-t-il des parts de marché ?

La demande en éoliennes offshore et en préfabrication architecturale favorise la résistance de 200 MPa et la perméabilité quasi nulle du BPR, générant un TCAC de 8,60 %.

Quel est le principal obstacle à une adoption plus large du BUHP ?

Le coût élevé des matériaux, notamment la fumée de silice et les fibres d'acier, fait monter les prix livrés à 1 200-2 500 USD/m³.

Dernière mise à jour de la page le: