Marktgröße und Marktanteil für digitale Außenwerbung (DOOH) im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

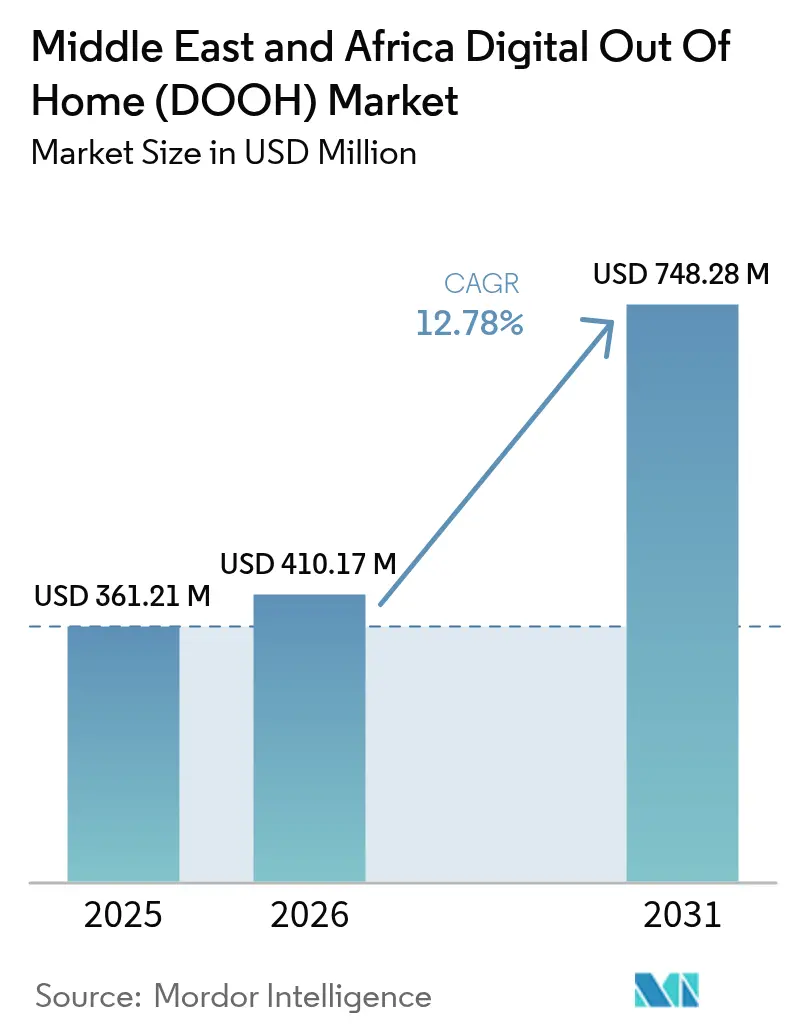

| Marktgröße im Basisjahr (2025) | 361.21 Millionen US-Dollar |

| Marktgröße (2026) | 410.17 Millionen US-Dollar |

| Marktgröße (2031) | 748.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.78% CAGR |

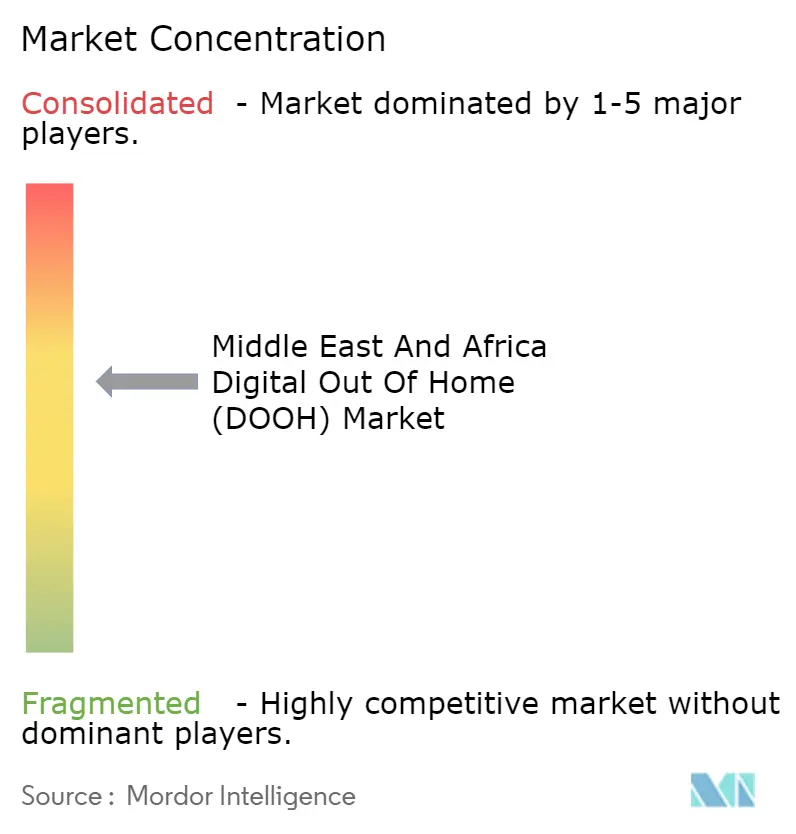

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Außenwerbung (DOOH) im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße des DOOH-Markts im Nahen Osten und Afrika wird voraussichtlich von USD 361,21 Millionen im Jahr 2025 und USD 410,17 Millionen im Jahr 2026 auf USD 748,28 Millionen bis 2031 anwachsen, was einem CAGR von 12,78 % zwischen 2026 und 2031 entspricht. Der schnelle Wandel der Region hin zu datengesteuertem Inventar wird durch Gigaprojekte in Saudi-Arabien, Flughafen- und U-Bahn-Modernisierungen in den Vereinigten Arabischen Emiraten sowie regulatorische Zeitpläne unterstützt, die Betreiber dazu veranlassen, statische Werbeflächen durch vernetzte LED-Tafeln zu ersetzen. Werbetreibende verlagern ihre Ausgaben zunehmend auf Bildschirme, die eine geschlossene Attribution unterstützen, während Demand-Side-Plattformen das Format innerhalb von Omnichannel-Einkaufskonsolen zugänglich machen. Die programmatische Durchdringung steigt am schnellsten an erstklassigen Transitstandorten, wo lange Verweildauern, 5G-Konnektivität und Zielgruppenklassifizierungssensoren Echtzeit-Kreativentscheidungen ermöglichen. Die Konsolidierung unter Medieninhabern, verbunden mit exklusiven langfristigen Konzessionen für U-Bahn- und Flughafengelände, schafft Skalenvorteile für Betreiber, die die hohen Kapitalaufwendungen der digitalen Umrüstung finanzieren können.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Saudi-Arabien im Jahr 2025 mit einem Marktanteil von 33,17 % am DOOH-Markt im Nahen Osten und Afrika, während die Vereinigten Arabischen Emirate bis 2031 den schnellsten CAGR von 13,09 % verzeichnen sollen.

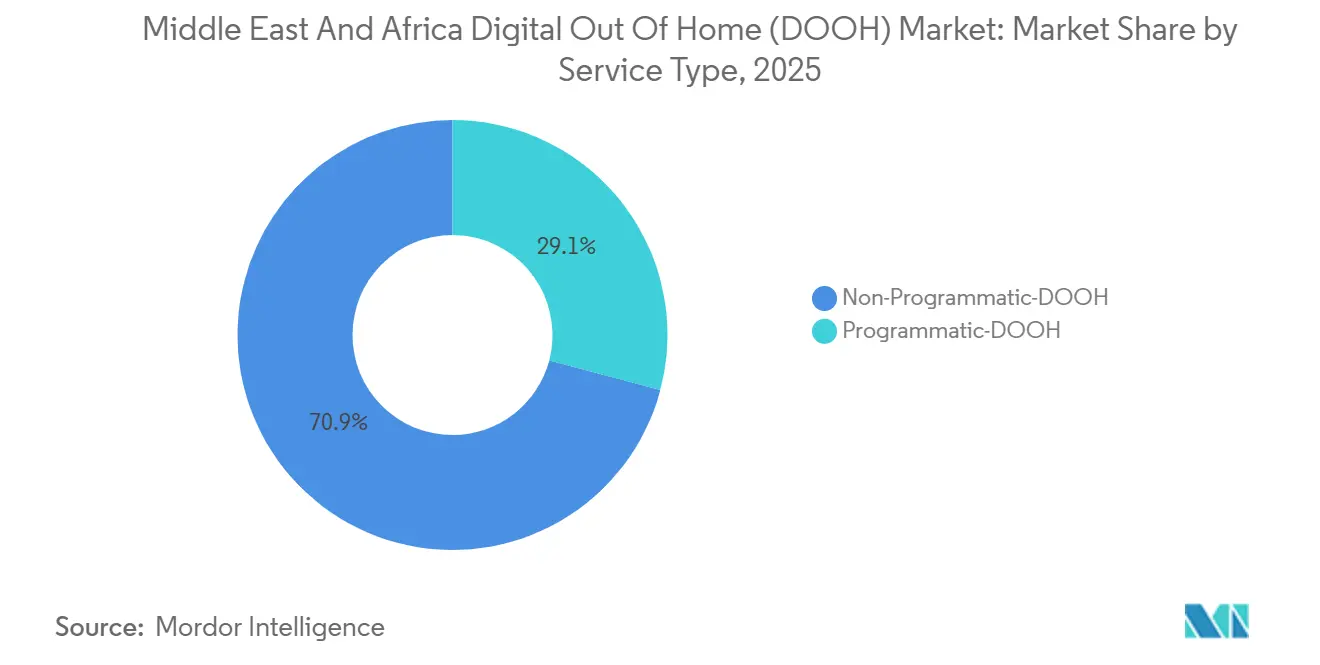

- Nach Servicetyp hielt nicht-programmatisches DOOH im Jahr 2025 einen Umsatzanteil von 70,88 %, und programmatisches DOOH soll bis 2031 mit einem CAGR von 13,29 % wachsen.

- Nach Anwendung dominierten Werbetafeln im Jahr 2025 mit 45,79 % der Marktgröße des DOOH-Markts im Nahen Osten und Afrika, während Stadtmobiliar und Transitbildschirme bis 2031 mit einem CAGR von 14,17 % wachsen.

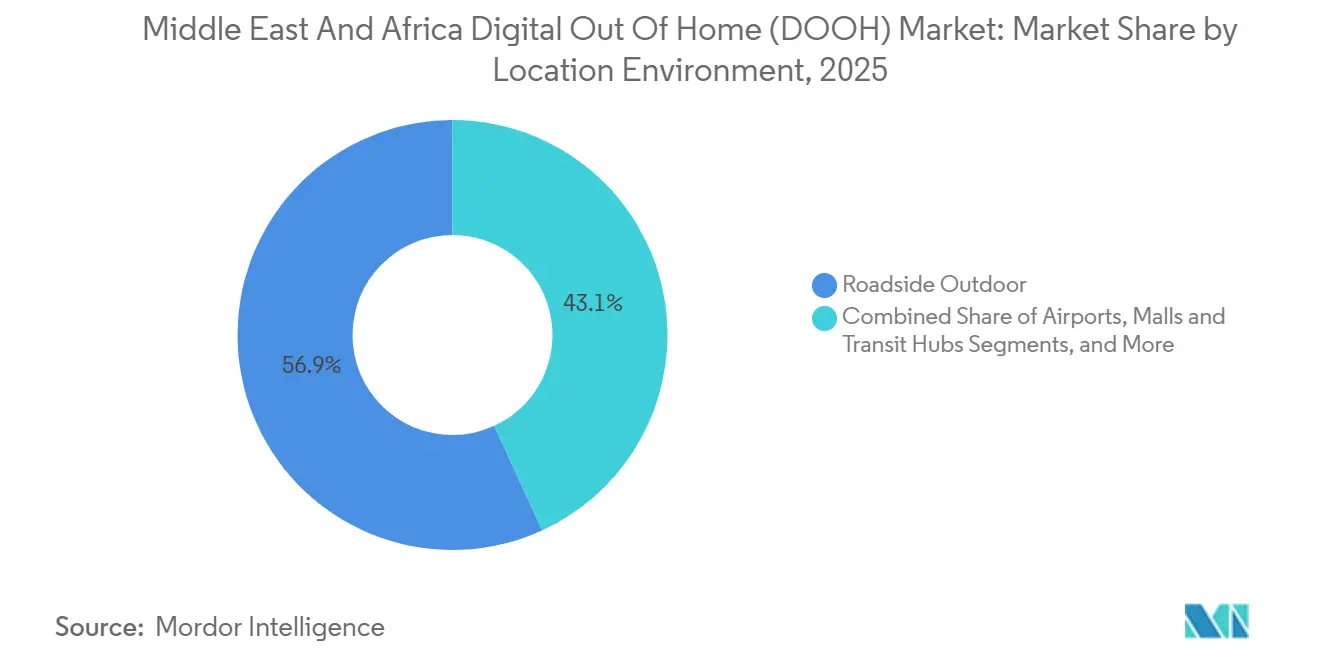

- Nach Standortumgebung erfassten Straßenrandformate im Jahr 2025 einen Anteil von 56,84 %, doch Einkaufszentren und Verkehrsknotenpunkte beschleunigen sich im Prognosezeitraum mit einem CAGR von 13,41 %.

- Nach Endnutzerbranche trug der Einzelhandel im Jahr 2025 einen Umsatzanteil von 28,76 % bei, und das Gesundheitswesen soll bis 2031 mit dem schnellsten CAGR von 15,23 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Außenwerbung (DOOH) im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Verlagerung hin zur digitalen Werbung | +2.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Ausbau der öffentlichen Verkehrsinfrastruktur | +2.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von programmatischem DOOH | +2.3% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Saudi-Arabische Gigaprojekte fördern Smart-City-Medien | +2.1% | Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| 5G-gestützte dynamische Echtzeit-Kreativauslöser | +1.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| ESG-Druck für erneuerbar betriebene LED-Displays | +1.2% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Verlagerung hin zur digitalen Werbung

Werbebudgets verlagern sich von Vinylwerbetafeln hin zu vernetzten Bildschirmen, die messbare Impressionen und schnelle Kreativwechsel ermöglichen. Das DOOH-Inventar in Ägypten hat sich zwischen 2023 und 2024 verdoppelt, und die digitale Auslastung erreichte im November 2025 90,1 %, was den Substitutionsimpuls des Formats unterstreicht. Die Vereinigten Arabischen Emirate bestätigten, dass bis Ende 2025 mehr als 70 % ihrer Außenwerbeflächen digital waren, nachdem Regulierungsbehörden feste Abschalttermine für statische Einheiten festgelegt hatten.[1]Media World, "Was ist digitale Außenwerbung (DOOH)," mediaworld.ae Betreiber, die ihr Inventar mit Supply-Side-Plattformen verbunden haben, wie ELAN Media, verzeichneten im Jahr 2025 einen digitalen Umsatzanteil von über 50 %, ein dramatischer Wandel gegenüber vernachlässigbaren Werten im Jahr 2020.[2]ELAN Media, "ELAN Media Unternehmensübersicht," elanmedia.com Das Wachstum wird durch mobiles Retargeting verstärkt, bei dem eine Bildschirmexposition eine Folgeanzeige auf sozialen Kanälen auslöst und Marken dabei hilft, die Customer Journey nachzuverfolgen. Zusammen halten diese Faktoren den DOOH-Markt im Nahen Osten und Afrika auf einer steilen Ersatzkurve.

Ausbau der öffentlichen Verkehrsinfrastruktur

Milliarden von US-Dollar fließen in U-Bahnen, Flughäfen und Bushaltestellen, die für digitale Bildschirme vorverkabelt sind. Die Riad-Metro integriert 2.688 Displays über sechs Linien und bietet Saudi Signs Media exklusive Medienrechte.[3]Arab News, "Erweiterung der Riad-Metro in Saudi-Arabien," arabnews.com In Dubai waren bis Dezember 2025 595 intelligente Bushaltestellen in Betrieb, jede mit Passagier-WLAN und für programmatische Auslöser bereiten Tafeln ausgestattet. Große Golfflughäfen haben einen ähnlichen Entwurf übernommen, wobei allein Dubai International 378 JCDecaux-Tafeln beherbergt, die über die Play+-Plattform adressierbar sind. Durchschnittliche Verweildauern von 100 Minuten in Flaggschiff-Einkaufszentren wie Place Vendôme in Katar verlagern die Ausgaben weiter in Richtung transitbezogener Umgebungen.[4]Marketing Communication News, "VIOOH kooperiert mit ELAN Media," marcommnews.com Diese Standorte bieten vorhersehbare Besucherfrequenzen, die Premium-CPMs rechtfertigen und die langfristige Umsatztransparenz für Anlageneigentümer unterstützen.

Beschleunigte Einführung von programmatischem DOOH

Der impressionsbasierte Handel verlagert DOOH weg von Festlaufzeitverträgen. JCDecaux führte Play+ im Februar 2025 auf Golfflughäfen ein und ermöglicht es Käufern, Kampagnen in Echtzeit zu starten oder zu pausieren. BackLite Media verband mehr als 300 Straßenrandbildschirme mit VIOOH, Place Exchange und The Trade Desk und prognostizierte, dass 5–7 % seines Umsatzes innerhalb von 18 Monaten programmatisch sein werden. ELAN Media folgte diesem Beispiel und stellte im September 2025 220 in Katar ansässige Einheiten globalen DSPs zur Verfügung. Supply-Side-Integrationen verringern Transaktionsreibungen, erweitern die Käuferbasis und führen automatisierte Targeting-Funktionen ein, wie wetterreaktive Kreativmittel, die die Konversionsraten steigern. Diese Dynamik fließt direkt in die Marktentwicklung des DOOH-Markts im Nahen Osten und Afrika ein, indem jeder Bildschirm effizienter monetarisiert wird.

Saudi-Arabische Gigaprojekte fördern Smart-City-Medien

Vision-2030-Megaprojekte verankern Werbenetzwerke bereits in der Planungsphase. NEOMs Entwurf kombiniert 5G-Backbones mit IoT-Knoten, sodass Bildschirme Botschaften an Besucherdichte, Temperatur oder Veranstaltungspläne anpassen können. Neben The Line und Oxagon stellen diese Stadtteile sicher, dass Tausende von Premium-Werbeflächen bis in die späten 2020er Jahre online gehen werden, was Saudi-Arabien in der Führungsposition beim Inventarumfang hält. Al Arabia Outdoor hat bereits Metro-, Straßenrand- und Pilgerrouten-Konzessionen gesichert, die insgesamt mehr als 49.000 Werbeflächen umfassen, davon 90 % digital. Die strukturelle Verknüpfung zwischen Stadtentwicklung und Werbeinfrastruktur festigt die langfristige Nachfrage nach hochwertigen LED-Einheiten und gibt Betreibern die Zuversicht, neues Kapital zu investieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Werbevorschriften im Golfkooperationsrat | -1.5% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Fortbestand traditioneller Außenwerbung in ländlichen Gebieten | -1.2% | Ägypten, Marokko, Rest der Region | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards zur Zielgruppenmessung | -0.9% | Regional | Mittelfristig (2–4 Jahre) |

| Hohe Wartungskosten bei hohen Umgebungstemperaturen | -0.8% | Wüstenklimate | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Werbevorschriften im Golfkooperationsrat

Das Dekret 6-2020 von Dubai verlangt, dass jedes Kreativmittel mehrere Behörden durchläuft, was die Vorlaufzeiten verlängert und Compliance-Kosten hinzufügt. Das RTA-Handbuch begrenzt zudem Helligkeit, Animationslänge und Nähe zu sensiblen Standorten. In Saudi-Arabien klassifizieren Cybersicherheitsgesetze bestimmte DOOH-Netzwerke als kritische Infrastruktur und verpflichten Betreiber zur Einreichung von Sicherheitsaudits und Vorfallberichten. Manuelle Inhaltsüberprüfungen stehen im Widerspruch zur Echtzeit-Bietlogik und dämpfen einen Teil der Flexibilität, die programmatische Werbung attraktiv macht. Kleinere Werbetreibende ohne rechtliche Ressourcen könnten daher bei statischen Käufen bleiben oder das Medium ganz meiden, was das Tempo verlangsamt, mit dem der DOOH-Markt im Nahen Osten und Afrika zu 100 % digital wird.

Fortbestand traditioneller Außenwerbung in ländlichen Gebieten

Außerhalb der Kernmetropolen bleiben statische Tafeln wirtschaftlich, da Verkehrsvolumen und Werbebudgets geringer sind. Ägypten bezog im Jahr 2024 noch 25–30 % seiner Außenwerbeimpressionen von Vinylflächen, wobei rund 40.000 Tafeln sekundäre Korridore abdeckten. Marokko zeigt ein ähnliches Muster jenseits von Casablanca und Rabat, und selbst die Vereinigten Arabischen Emirate erwarten, dass zwei Drittel der Ausgaben bis 2027 bei konventionellen Flächen verbleiben. Spärliche mobile Standortdaten in ländlichen Gebieten untergraben zudem die Impressionsverifizierung und machen Käufer bei Premium-CPMs vorsichtig. Bis die Bildschirmpreise weiter sinken oder staatliche Programme Upgrades subventionieren, werden statische Formate neben ihren digitalen Nachfolgern koexistieren und den DOOH-Markt im Nahen Osten und Afrika daran hindern, sein volles theoretisches Potenzial auszuschöpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Programmatisches Wachstum weitet sich aus, aber Direktgeschäfte überwiegen

Programmatische Werbung macht noch immer einen Minderheitsanteil am Umsatz aus, doch ihr CAGR übertrifft den traditioneller Verträge. Nicht-programmatisches Inventar machte im Jahr 2025 70,88 % des Marktanteils des DOOH-Markts im Nahen Osten und Afrika aus, was auf fest verankerte direkte Medieninhaberbeziehungen mit großen Werbetreibenden zurückzuführen ist. Exklusive Konzessionen, wie der Riad-Metro-Vertrag von Saudi Signs Media, sichern Einnahmequellen durch mehrjährige Garantien, was erklärt, warum das Modell fortbesteht. Dennoch ermöglichen Plattformen wie Play+ Käufern, Budgets stunden- oder tagesweise zu steuern, was sich für leistungsorientierte Marken als überzeugend erweist.

In den nächsten fünf Jahren wird ein anhaltend 13,29-prozentiges Wachstum beim automatisierten Einkauf diese Lücke verkleinern. Die Integrationsreibung nimmt ab, da Betreiber sich mit globalen SSPs verbinden und Omnichannel-Händlern per Mausklick Zugang zu Sheikh Zayed Road, Bahrain International Airport oder Dohas Luxuseinkaufszentren verschaffen. Da Telekommunikationsanbieter 5G ausrollen, das mehr als 90 % der städtischen Zentren des Golfkooperationsrats abdeckt, blockieren Latenzprobleme die Echtzeit-Optimierung nicht mehr. Infolgedessen wird die dem DOOH-Markt im Nahen Osten und Afrika zuzurechnende Marktgröße für programmatische Linien voraussichtlich vervielfacht, während noch Raum für langfristige Sponsorings in Flaggschiff-Transitanlagen bleibt.

Nach Anwendung: Stadtmobiliar und Transitbildschirme gewinnen an Dynamik

Werbetafeln behielten 45,79 % des Umsatzes im Jahr 2025 dank wirkungsstarker Straßenrandleinwände, doch Stadtmobiliar und Stationsbildschirme skalieren schneller mit einem CAGR von 14,17 %. Bushaltestellen mit WLAN, QR-Codes und Fahrgastinformationsbildschirmen wandeln flüchtige Passantenaufmerksamkeit in messbare Interaktionen um. U-Bahn-Bahnsteige bieten zusätzlichen Mehrwert, da Pendler bis zu acht Minuten auf Züge warten und so mehrere Impressionsfenster pro Fahrgast entstehen.

Im Laufe der Zeit wird die digitale Ausstattung öffentlichen Mobiliars Budgets umlenken, die einst in statische Straßenrandwände investiert wurden. Kommunen bevorzugen den geringen visuellen Aufwand schlanker LEDs gegenüber Stoff-Vinyl, und Werbetreibende schätzen die kreative Rotation nach Tageszeit ohne Nachdruckkosten. Diese doppelte Präferenz unterstützt einen proportionalen Anstieg der durch „andere Anwendungen” generierten Marktgröße des DOOH-Markts im Nahen Osten und Afrika im Verhältnis zu traditionellen Werbetafel-Hochburgen.

Nach Standortumgebung: Innenräume überholen Straßenrandstandorte

Straßenrandformate sammelten im Jahr 2025 56,84 % der Ausgaben, da sie jeden wichtigen Korridor von der King-Fahd-Straße bis zum Kairoer Ring abdecken. Doch Einkaufszentren, Flughäfen und U-Bahn-Stationen befinden sich auf einem steileren CAGR-Pfad von 13,41 %. ELAN-Media-Bildschirme in Place Vendôme verzeichnen Verweildauern von über 100 Minuten, was Kampagnen ermöglicht, eine bedeutungsvolle Frequenz zu erzielen. In Supermarktgängen verknüpft Majid Al Futtaim Bildschirmexpositionen mit Point-of-Sale-Daten und belegt zweistellige Umsatzsteigerungen, was höhere CPMs rechtfertigt.

Da immer mehr Einzelhändler, Apotheken und Fitnessstudios Wände und Kioske monetarisieren, werden Innenräume inkrementelle Budgets absorbieren, die historisch auf Autobahnen entfielen. Betreiber, die sowohl Straßenrand- als auch Einkaufszentrumbestände besitzen, können Pakete im Querverkauf anbieten und so einen ausgeglichenen Umsatz sicherstellen, selbst wenn sich Anteile verlagern. In den kommenden Jahren wird der dem DOOH-Markt im Nahen Osten und Afrika zuzurechnende Marktanteil für gebundene Innenpublikumsgruppen voraussichtlich weiter steigen und die historische Dominanz von Straßenrandimpressionen verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen schießt in die Höhe, während Einzelhandel an der Spitze bleibt

Der Einzelhandel lieferte im Jahr 2025 mit 28,76 % den größten Einzelanteil, gestützt durch Einkaufszentrumverkehr und Supermarktnetzwerke, die Käufer nahe am Point-of-Purchase ansprechen. Kampagnennachweise, wie Panadols 17-prozentiger Anstieg durch einen auf KI basierenden Bildschirm-Rollout bei Carrefour, halten FMCG- und Elektronikhändler dem Medium treu. Banken, Automobil und Luxusmode füllen ebenfalls Premium-Rotationen an Flughäfen und innerstädtischen Hauptstraßen.

Das Gesundheitswesen ist jedoch der herausragende Aufsteiger und wächst bis 2031 mit einem CAGR von 15,23 %. Pharmaunternehmen setzen auf geschlossene Attribution, um höhere Investitionen zu rechtfertigen, insbesondere während der Grippesaison. Sensortechnologie kann nun die Demografie der Käufer analysieren und ermöglicht es Kreativmitteln, innerhalb desselben Ganges zwischen Familiengesundheitsmitteln und Sportverletztenlösungen zu wechseln. Das Upgrade positioniert Apotheken und Hypermärkte als hochwertige Mikronetzwerke und erweitert den vom Gesundheitswesen erfassten Marktanteil des DOOH-Markts im Nahen Osten und Afrika im Vergleich zu langsamer wachsenden Branchen.

Geografische Analyse

Saudi-Arabien verankert den regionalen Umsatz mit einem Anteil von 33,17 %, angetrieben durch Vision-2030-Programme, die LED-Oberflächen in jeden U-Bahn-Wagen, jede Flughafenlounge und jede Pilgerroute einweben. Allein die Riad-Metro platziert 2.688 Bildschirme in 85 Stationen und schafft damit sofort eines der dichtesten Transitmediengelände der Welt. Die parallele Expansion in NEOM-Stadtteilen fügt neue Umgebungen hinzu, die speziell für Plug-and-Play-DOOH-Assets konzipiert sind und langfristiges Kapazitätswachstum sichern.

Die Vereinigten Arabischen Emirate bewegen sich in relativen Begriffen schneller und verfolgen einen CAGR von 13,09 % dank obligatorischer digitaler Umrüstungsregeln und früher programmatischer Akzeptanz. JCDecauxs Play+-Einführung am Dubai International Airport, die 378 adressierbare Flächen abdeckt, veranschaulicht, wie die Emirate Luftfahrtknotenpunkte als Technologietestbetten nutzen. BackLite Medias AED-1-Milliarden-Vertrag (USD 0,27 Milliarden) mit der RTA über 12 Jahre festigt die Straßenranddigitalisierung weiter und sorgt für eine breite Bildschirmdichte entlang der Sheikh Zayed Road.

Katar, Kuwait und Bahrain liegen in absoluten Dollar-Werten zurück, stechen jedoch bei Innovationen hervor. VIOOHs Zusammenarbeit mit ELAN Media erschloss 220 Katar-Bildschirme für globale DSPs, während Bahrain International Airport im Jahr 2025 dem Play+-Netzwerk beitrat. Marokko und Ägypten bieten kontrastierende Bilder: Marokko setzt strenge Datenschutzregeln durch, die die programmatische Akzeptanz verlangsamen, während Ägypten schnell Inventar hinzufügt, aber in Provinzkorridoren einen erheblichen statischen Bestand beibehält. Der Rest des Nahen Ostens und Afrikas bietet Greenfield-Potenzial, sobald sich Telekommunikationsabdeckung, Messstandards und Kapitalbildung verbessern.

Wettbewerbslandschaft

Die regionale Konzentration ist moderat, wobei ein Kerncluster aus multinationalen Unternehmen und gut kapitalisierten lokalen Akteuren um Metro-, Flughafen- und Straßenrandfranchises konkurriert. JCDecaux nutzt internationale Erfahrung und führt Play+ ein, um seinen Golfbestand in dieselben Einkaufskanäle zu integrieren, die in Europa und Asien genutzt werden. BackLite Media verteidigt seine Dominanz auf der Sheikh Zayed Road und erweitert seine Reichweite durch einen 12-jährigen Smart-Stadtmobiliar-Vertrag mit Dubais RTA, während es sich mit vier führenden SSPs für flexiblen Handel integriert.

Al Arabia Outdoor betreibt die breiteste Anlagenbasis mit mehr als 49.000 Flächen und verfügt damit über Preissetzungsmacht in Saudi-Arabiens Transit und den Mekka-Pilgerkorridoren. Im Juni 2025 fusionierten BackLite, Viola und Media 247 zur Multiply Media Group, was veranschaulicht, wie Konsolidierung Skaleneffekte beschleunigt, die für die Finanzierung von Hochhelligkeits-LED-Upgrades entscheidend sind. Nischenanbieter wie Pikasso konzentrieren sich auf oft übersehene nordafrikanische und levantinische Märkte und positionieren sich als First Mover an Standorten, an denen globale Marktführer nur begrenzte Präsenz haben. Bei allen Betreibern ist der Wettbewerbsvorteil zunehmend an KI-Zielgruppenmessung, 5G-gestützte dynamische Kreativmittel und energieeffiziente Hardware geknüpft, die aufkommenden ESG-Anforderungen entspricht.

Marktführer der Branche für digitale Außenwerbung (DOOH) im Nahen Osten und Afrika

JCDecaux SE

ELAN Media W.L.L.

BackLite Media LLC

Hypermedia FZ LLC

Abu Dhabi Media Company PJSC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: JCDecaux erweiterte Play+ zu einem globalen Angebot und ermöglicht Käufern Echtzeitzugang zu seinem vollständigen digitalen Portfolio in 25 Ländern.

- Januar 2026: Dubais Mada Media veranstaltete ein Nachhaltigkeitsforum zu solarbetriebenen LEDs und automatisierten Reinigungsprotokollen für DOOH-Anlagen.

- Dezember 2025: Dubais RTA bestätigte, dass 595 Bushaltestellen mit digitalen Tafeln und Pendler-WLAN in Betrieb sind und das Stadtmobiliar-Inventar erweitern.

- November 2025: Multiply Media Group übernahm London Lites und fügte 65 Bildschirme im Vereinigten Königreich zu seinem rund 3.000 Einheiten umfassenden Golfkooperationsrat-Bestand hinzu.

Berichtsumfang des Markts für digitale Außenwerbung (DOOH) im Nahen Osten und Afrika

Der Bericht über den DOOH-Markt im Nahen Osten und Afrika ist segmentiert nach Servicetyp (Programmatisches DOOH, Nicht-Programmatisches DOOH), Anwendung (Werbetafel, Transit, Stadtmobiliar, Sonstige Anwendungen), Standortumgebung (Straßenrand im Freien, Flughäfen, Einkaufszentren und Verkehrsknotenpunkte, Ladengeschäfte und Innenräume, Sonstige Standortumgebungen), Endnutzerbranche (Automobil, Einzelhandel, Gesundheitswesen, BFSI, Medien und Unterhaltung, Sonstige Endnutzerbranchen) und Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait, Katar, Marokko, Ägypten, Rest des Nahen Ostens und Afrikas). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Programmatisches DOOH |

| Nicht-Programmatisches DOOH |

| Werbetafel |

| Transit |

| Stadtmobiliar |

| Sonstige Anwendungen |

| Straßenrand im Freien |

| Flughäfen |

| Einkaufszentren und Verkehrsknotenpunkte |

| Ladengeschäfte und Innenräume |

| Sonstige Standortumgebungen |

| Automobil |

| Einzelhandel |

| Gesundheitswesen |

| Bank- und Finanzdienstleistungen (BFSI) |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Kuwait |

| Katar |

| Marokko |

| Ägypten |

| Rest des Nahen Ostens und Afrikas |

| Nach Servicetyp | Programmatisches DOOH |

| Nicht-Programmatisches DOOH | |

| Nach Anwendung | Werbetafel |

| Transit | |

| Stadtmobiliar | |

| Sonstige Anwendungen | |

| Nach Standortumgebung | Straßenrand im Freien |

| Flughäfen | |

| Einkaufszentren und Verkehrsknotenpunkte | |

| Ladengeschäfte und Innenräume | |

| Sonstige Standortumgebungen | |

| Nach Endnutzerbranche | Automobil |

| Einzelhandel | |

| Gesundheitswesen | |

| Bank- und Finanzdienstleistungen (BFSI) | |

| Medien und Unterhaltung | |

| Sonstige Endnutzerbranchen | |

| Nach Geografie | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Katar | |

| Marokko | |

| Ägypten | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der DOOH-Markt im Nahen Osten und Afrika bis 2031 sein?

Es wird prognostiziert, dass er USD 0,75 Milliarden erreicht und von 2026 an mit einem CAGR von 12,78 % wächst.

Welches Land führt derzeit die Ausgaben für digitale Außenwerbung in der Region an?

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 33,17 %, unterstützt durch Vision-2030-Transport- und Smart-City-Projekte.

Wo ist das Wachstum innerhalb der Region am schnellsten?

Die Vereinigten Arabischen Emirate sollen bis 2031 mit einem CAGR von 13,09 % wachsen, bedingt durch die rasche programmatische Akzeptanz.

Welches Segment wächst nach Anwendung am schnellsten?

Stadtmobiliar und Transitbildschirme sollen mit einem CAGR von 14,17 % steigen und Werbetafeln übertreffen.

Warum erhöhen Werbetreibende im Gesundheitswesen ihre DOOH-Budgets?

Apothekenbildschirme in Geschäften verknüpfen Expositionen mit Point-of-Sale-Daten und belegen bis zu 17 % Umsatzsteigerung, was höhere CPMs rechtfertigt.

Wie verändert programmatischer Einkauf das Medium?

Es ermöglicht Marken, Impressionen in Echtzeit zu kaufen, Kampagnen sofort zu pausieren oder zu verstärken und Zielgruppen nach Kontext oder Verhalten anzusprechen, was Kampagnen flexibler und messbarer macht.

Seite zuletzt aktualisiert am: