Größe und Marktanteil des UAE-Dentalgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

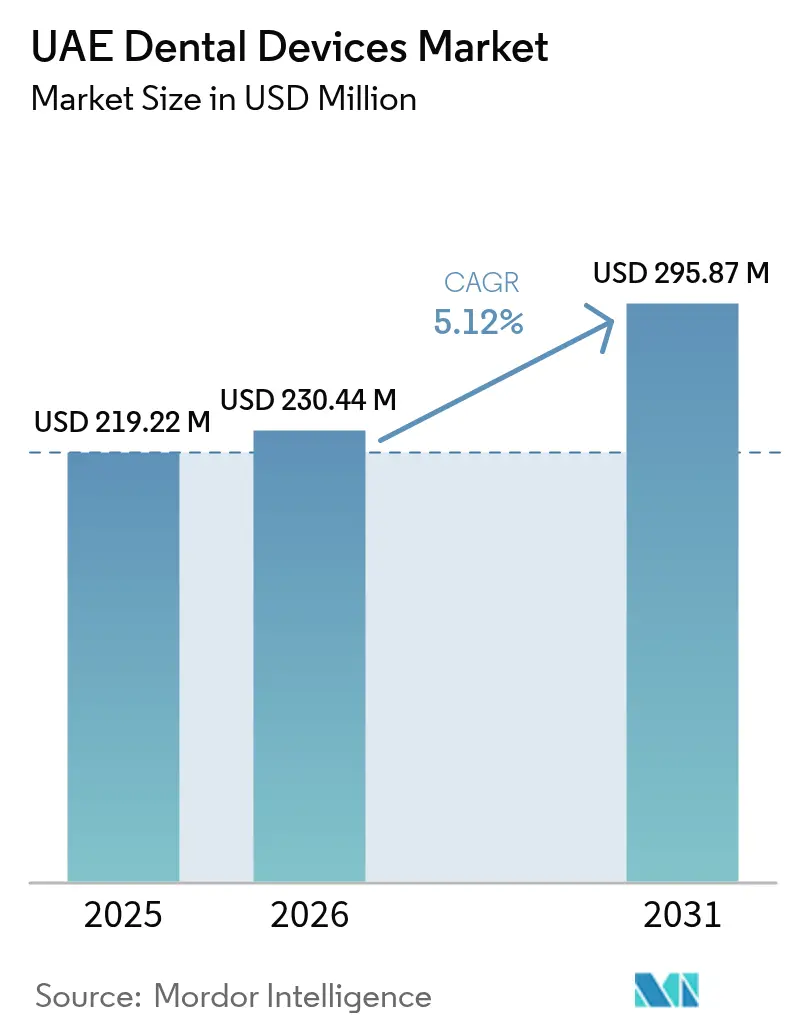

| Marktgröße im Basisjahr (2025) | 219.22 Millionen US-Dollar |

| Marktgröße (2026) | 230.44 Millionen US-Dollar |

| Marktgröße (2031) | 295.87 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Dentalgerätemarkts durch Mordor Intelligence

Die Größe des UAE-Dentalgerätemarkts im Jahr 2026 wird auf USD 230,44 Millionen geschätzt, wachsend vom Wert des Jahres 2025 von USD 219,22 Millionen, mit Projektionen für 2031 von USD 295,87 Millionen, was einem Wachstum von 5,12 % CAGR über den Zeitraum 2026–2031 entspricht. Die obligatorische Krankenversicherungspflicht erweitert die versicherte Bevölkerung und fördert die Ausgaben für komplexe Dentaleingriffe, die auf anspruchsvolle Bildgebung, CAD/CAM-Fräsen und stuhlseitige Sterilisationsgeräte angewiesen sind. Medizintourismus-Ströme erzeugen eine Premium-Nachfrage nach kosmetischen Behandlungen wie Eintages-Veneers und transparenten Zahnschienen, was den Bedarf an schnell einsatzbereiten Geräten sowohl in privaten als auch in öffentlichen Einrichtungen vergrößert. Regierungsprogramme zur Förderung der Einführung fortschrittlicher Technologien, Freizonen-Anreize für die lokale Fertigung und der einfache Zugang zu Kapital von Mubadala und anderen staatlich verbundenen Fonds stärken die Wachstumstrajektorie weiter. Gleichzeitig schaffen geografische Versorgungslücken in neu urbanisierten Bezirken von Dubai und den nördlichen Emiraten Marktpotenziale für mobile oder kompakte Geräte, die eine hohe Durchsatzkapazität in beengten Räumen bieten können. Die Wettbewerbsintensität bleibt moderat, wobei multinationale OEM-Hersteller und agile lokale Distributoren Preis, Service und die Integration digitaler Arbeitsabläufe ausbalancieren, um ihr Angebot zu differenzieren.

Wesentliche Erkenntnisse des Berichts

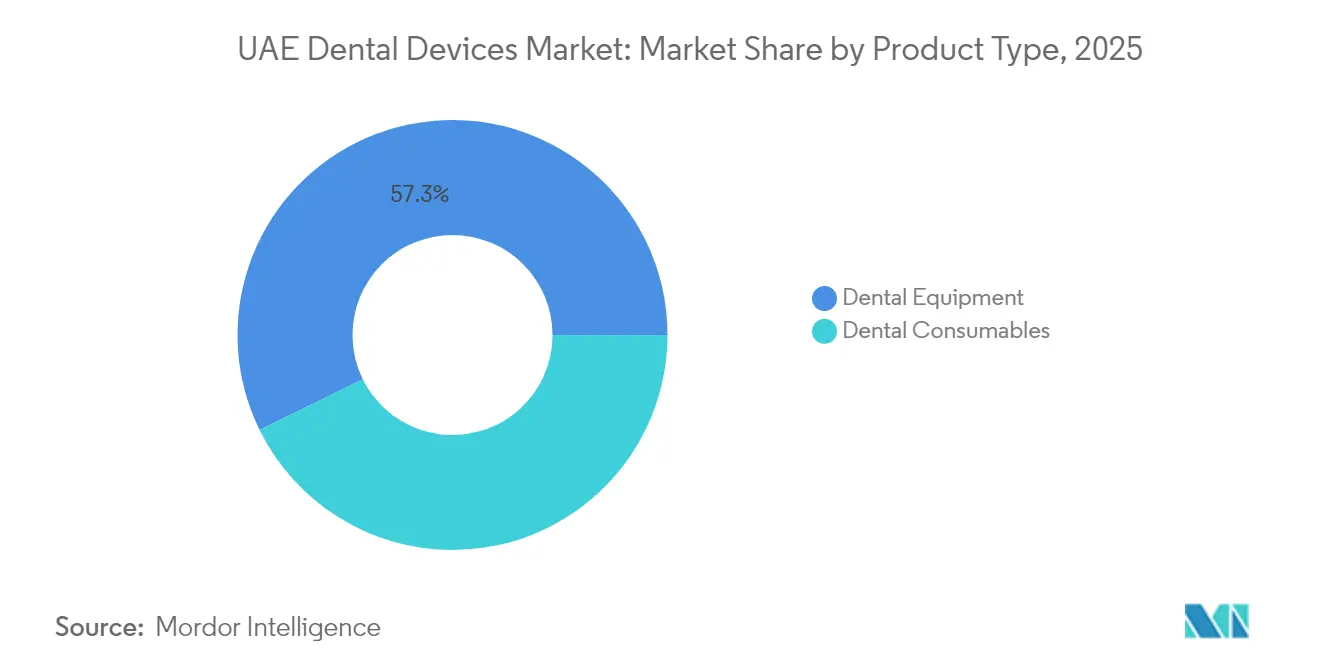

- Nach Produktkategorie entfiel auf Dentalgeräte im Jahr 2025 ein Marktanteil von 57,28 % am UAE-Dentalgerätemarkt.

- Nach Behandlungsart expandieren prothetische Eingriffe mit einem CAGR von 5,74 % bis 2031 am schnellsten unter allen Behandlungskategorien im UAE-Dentalgerätemarkt.

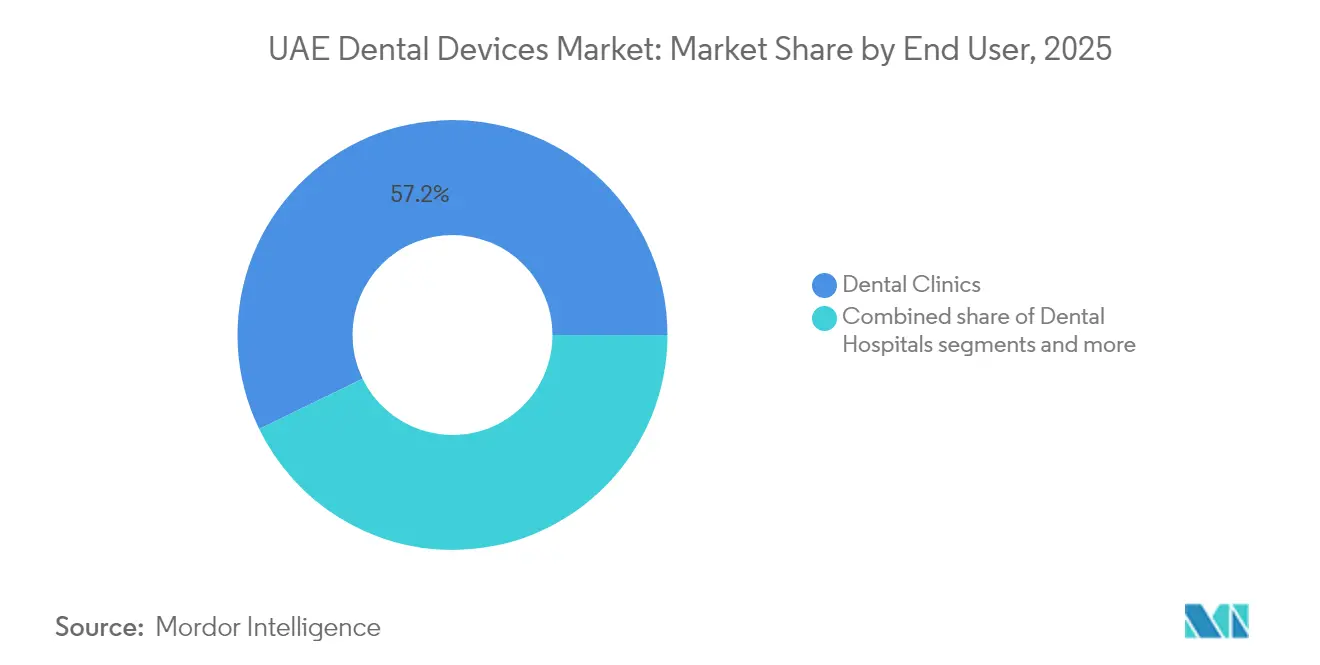

- Nach Endnutzer erfassten Zahnarztpraxen im Jahr 2025 einen Anteil von 57,21 % der Marktgröße des UAE-Dentalgerätemarkts und wachsen mit einem CAGR von 5,28 % über den Prognosezeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im UAE-Dentalgerätemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Obligatorische Krankenversicherungspflicht | +1.2% | Landesweit, am stärksten in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Rascher Zustrom von Zahntouristen | +0.9% | Dubai als Kern, Ausweitung auf die nördlichen Emirate | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die lokale Fertigung | +0.7% | JAFZA, Dubai Healthcare City, KEZAD | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Arbeitsabläufe | +1.1% | Landesweit, frühe Einführung in Dubai und Sharjah | Mittelfristig (2–4 Jahre) |

| 3-D-gedruckte Zahnschienen-Hubs | +0.5% | Freizonen Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Emiratische F&E-Fördermittel für KI-Diagnostik | +0.4% | Akademische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Krankenversicherungspflicht fördert Ausgaben für komplexe Dentaleingriffe

Das universelle Versicherungsmandat der VAE bietet eine Basisdeckung von AED 500 bis AED 4.500 pro Jahr für die reguläre Zahnbehandlung, schließt jedoch margenstarke kieferorthopädische und prothetische Eingriffe aus. Praxen setzen daher auf KI-gestützte Diagnostik und stuhlseitige CAD/CAM-Systeme, die den Umsatz pro Besuch steigern und gleichzeitig die Dokumentationsstandards der Versicherer erfüllen. Selbstbeteiligungsquoten von 20–30 % machen Patienten ergebnissensitiver und ermutigen Anbieter, Geräte einzuführen, die die Behandlungszeit verkürzen und die Behandlungsprediktabilität verbessern. Bundesweite Zulassungsvorschriften verpflichten private Einrichtungen zur Installation zertifizierter Röntgengeneratoren, Sterilisatoren und Notfallgeräte, was eine feste Beschaffungsgrundlage schafft. Erstattungszyklen von durchschnittlich 120 Tagen drängen Praxen zu Leasing- oder herstellerfinanzierten Geräten, die die Cashflow-Volatilität glätten.

Rascher Zustrom von Zahntouristen, die hochwertige kosmetische Behandlungen suchen

Dubai erzielte im Jahr 2024 einen zahnarztbezogenen Medizintourismus-Umsatz von AED 1,4 Milliarden, und die Dubai Health Authority strebt bis 2030 USD 708 Millionen an. Internationale Patienten planen konzentrierte Behandlungsprogramme, was intraorale Scanner, Hochgeschwindigkeitsfräseinheiten und praxiseigene 3-D-Drucker erfordert, die Eintages-Kronen, Veneers und Zahnschienen ermöglichen. Wohlhabende Besucher zahlen Premiumpreise, was die Einführung KI-gestützter Visualisierung, Software für digitales Lächeldesign und durchgängiger Cloud-Arbeitsabläufe unterstützt. Die mehr als 168 Einrichtungen in Dubai Healthcare City fördern die Standardisierung von Geräten und gemeinsame Schulungen, was die Technologieverbreitung beschleunigt.

Staatliche Anreize für die lokale Fertigung von Medizinprodukten

Das Programm „Make it in the Emirates” gewährt 100 % ausländisches Eigentum, mehrjährige Steuerbefreiungen und beschleunigten Zollabschluss in JAFZA, DHCC und KEZAD. Diese Maßnahmen senken die Einfuhrkosten für digitale Sensoren, Autoklaven und Verbrauchsmaterial um bis zu 25 % und verkürzen die Importvorlaufzeiten. Die Emirates Drug Corporation zielt darauf ab, die Geräteregistrierung zu vereinheitlichen, was die Genehmigungsverfahren für lokal montierte Modelle möglicherweise verkürzt. Von Mubadala unterstützte Kapitalvehikel co-investieren mit ausländischen OEM-Herstellern zum Aufbau von Produktionslinien für den GCC-Markt und stärken den UAE-Dentalgerätemarkt als regionale Exportbasis.

Einführung digitaler Arbeitsabläufe (CAD/CAM, 3-D-Druck) in VAE-Praxen

Die Durchdringungsrate intraoraler Scanner überstieg 2025 in Dubais Privatpraxen 50 %, und KI-Plug-ins werden nun standardmäßig auf High-End-CAD/CAM-Plattformen ausgeliefert. Das University Dental Hospital Sharjah bewältigt einen Durchsatz von 150 Patienten pro Tag mit 124 Behandlungsstühlen durch den Einsatz eines gestaffelten digitalen Arbeitsablauf-Schedulings. Cloud-basierte Bildgebungs- und Praxisverwaltungssysteme laufen auf souveränen Azure-Zonen der VAE, gewährleisten Datenhaltung und Cyber-Resilienz und ermöglichen gleichzeitig die Fernbehandlungsplanung und prädiktive Gerätewartung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Hohe Einfuhrzölle und Registrierungsgebühren für Kleinserienprodukte | -0.8% | Landesweit in den VAE, besonders kleinere Praxen betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an VAE-zugelassenen Zahntechnikern und Dentalhygienikerinnen | -0.6% | Landesweit in den VAE, akut in den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| Preissensibilität der Patienten gegenüber Premium-Verbrauchsmaterial trotz Versicherung | -0.4% | Landesweit in den VAE, stärker in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Begrenzte Sterilisatorkapazität verlangsamt den klinischen Durchsatz | -0.3% | Hochvolumige Praxen in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einfuhrzölle und Registrierungsgebühren für Kleinserienprodukte

Ein Zollsatz von 5 % auf den CIF-Wert gilt, sofern keine Ausnahmeregelungen dokumentiert sind, während der 2025 eingeführte 12-stellige HS-Code die Dokumentationsanforderungen verlängert. Registrierungsgebühren von AED 1.000 pro SKU verzerren die Wirtschaftlichkeit von Kleinserieneinfuhren wie kieferorthopädischen Spezialzangen oder chirurgischen Mikroskopen. Die Mehrwertsteuer fügt einen weiteren Aufwand von 5 % hinzu, was preissensible Praxen außerhalb Dubais belastet. Die Standardisierung des Portals der Emirates Drug Corporation sollte die Genehmigungen rationalisieren, doch die Übergangsunsicherheit verlängert die Zollverweilzeiten.

Mangel an VAE-zugelassenen Zahntechnikern und Dentalhygienikerinnen

Die Zahnarztdichte ist mit 0,9 je 1.000 Einwohner hoch, doch das Hilfspersonal bleibt aufgrund längerer Zertifizierungsfristen und einer hohen Expatriate-Fluktuation begrenzt. Praxen in Sharjah und Fujairah nutzen stuhlseitige Fräsanlagen nicht vollständig, wenn ausgebildete CAD/CAM-Bediener nach Visaablauf das Land verlassen. Das Gesundheitsministerium von Abu Dhabi schreibt nun eine verlängerte, begleitete Praxis für ausländische Absolventen vor, was die Einarbeitungskosten erhöht. Universitätsumfragen zeigen, dass 51 % der Studierenden Spezialisierungen planen, doch Kapazitätsengpässe bei postgraduierten Studienplätzen verlangsamen das Wachstum der Nachwuchspipeline.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gerätedominanz treibt die digitale Transformation voran

Die Marktgröße des UAE-Dentalgerätemarkts für Geräte betrug 2025 USD 125,57 Millionen und wird voraussichtlich mit einem CAGR von 5,66 % wachsen. Diagnostische Bildgebung – digitale Radiografie, CBCT-Scanner und tragbare Röntgengeräte – macht den größten Umsatzanteil aus, da Praxen Filmkassetten durch Flachbildsensoren ersetzen. Therapeutische Geräte wie stuhlseitige Fräsmaschinen, Weichgewebelaser und Piezochirurgie-Einheiten folgen dicht dahinter, angetrieben durch die Nachfrage nach Eintages-Restaurationen. Anbieter bündeln Schulungen und prädiktive Wartungssoftware und wandeln so Einmalverkäufe in Abonnementströme um. Dentalverbrauchsmaterial rangiert nach absolutem Umsatz auf dem zweiten Platz, angeführt von Implantatfixaturen, Knochenersatzmaterialien und hybriden Keramikblöcken. Lokale Distributoren differenzieren sich durch die Lagerung von Beständen in Freizonen-Zolllagern, was eine Tageslieferung gewährleistet. Nischengeräte – Luftabrasionseinheiten, chirurgische Mikroskope – wachsen aufgrund begrenzter lokaler Meinungsführer-Advocacy und längerer regulatorischer Prüfzyklen langsam.

Der Rückgang der Stückpreise für Einsteigerkameras und -scanner erweitert das adressierbare Marktpotenzial unter kleinen Praxen, doch Premium-Plattformen erzielen nach wie vor starke Margen, wenn sie mit KI-Analysen gebündelt werden. Der Wettbewerb unter Anbietern verschärft sich bei Serviceverträgen, wobei Dentsply Sirona und Planmeca 48-Stunden-Teileersatzgarantien anbieten, während lokale Unternehmen wie Dubai Medical Equipment L.L.C. arabischsprachigen Support und zinslose Ratenzahlungspläne bereitstellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Behandlung: Prothetisches Wachstum übertrifft die kieferorthopädische Führungsposition

Kieferorthopädische Eingriffe hielten 2025 einen Anteil von 38,15 % am Umsatz im UAE-Dentalgerätemarkt, gestützt durch die Beliebtheit transparenter Zahnschienen unter expatriierten Jugendlichen und jungen Berufstätigen. Dennoch führt die Prothetik beim Wachstum mit einem CAGR von 5,74 %, da die Nachfrage nach implantatgestützten Zahnprothesen, Vollbogenrestaurationen und Zirkonoxidbrücken mit der alternden Expatriate-Bevölkerung steigt. Diese Entwicklung erfordert CBCT-Scanner, geführte Chirurgiesets und labortaugliche 3-D-Drucker. Endodontische und parodontologische Leistungen zeigen ein stetiges Wachstum bei medizinisch notwendiger Versorgung; die Erstattungspläne des MOHAP umfassen Wurzelkanalinstrumentierung und Parodontallasertherapie, was die Gerätenachfrage in diesen Kategorien unterstützt. Die Diversifizierung des Behandlungsmix erhöht den Bedarf an interdisziplinärer Ausbildung; Praxen, die früher auf Kieferorthopädie spezialisiert waren, investieren nun in Implantatmotoren und chirurgische Navigation, was den durchschnittlichen Kapitalaufwand pro Behandlungsstuhl erhöht.

Universitätsdaten deuten auf eine wachsende Pipeline von Prothetikerinnen und Prothetikerinnen sowie Endodontisten hin, was das künftige Arbeitskräfteangebot mit den Geräteeinführungstrajektorien in Einklang bringt. Gleichzeitig senkt die räumliche Nähe zu Zahnschienenlabors die Behandlungskosten und erhält das kieferorthopädische Fallvolumen aufrecht, während sich die Prothetik beschleunigt.

Nach Endnutzer: Praxiseffizienz treibt die Marktkonzentration voran

Praxen hielten 2025 einen Anteil von 57,21 % der Marktgröße des UAE-Dentalgerätemarkts, begünstigt durch Regulierungsrahmen, die private Investitionen und die Patientenpräferenz für kürzere Wartezeiten fördern. Cluster wie Dubai Healthcare City nutzen gemeinsame digitale Plattformen und reduzieren so den IT-Aufwand je Praxis. Partnerschaften wie DHCC–KLAIM ermöglichen die Rechnungsstellung am Folgetag und setzen Betriebskapital für Geräteaufrüstungen frei DHCC.AE. Praxen berichten, dass KI-basierte Behandlungsplanungsmodule die durchschnittliche Stuhlzeit um 17 % reduzieren, was den Kauf von Premium-Bildgebungs- und Sterilisationsgeräten rechtfertigt. Krankenhäuser beanspruchen einen kleineren, aber strategisch wichtigen Anteil und konzentrieren sich auf komplexe maxillofaziale Fälle, die integrierte OP- und ITS-Kapazitäten erfordern. Akademische und Forschungsinstitute bilden ein Nischen-, aber einflussreiches Segment; Simulationslabore, haptische Trainer und spektroskopische Bildgebung erhalten eine stetige Finanzierung aus Bundesforschungsbudgets.

Der sich entwickelnde Produktmix unterstreicht die Bedeutung flexibler Finanzierung. OEM-Hersteller bieten Leasing-to-own-Modelle mit integrierten Analyse-Dashboards an, die Techniker auf Wartungsfenster hinweisen und so Ausfallzeiten in hochvolumigen Praxen reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dubai und Abu Dhabi generieren den Großteil des Umsatzes im UAE-Dentalgerätemarkt und nutzen Vorzeigeökosysteme wie Dubai Healthcare City und das Abu Dhabi Health Services-Netzwerk. Dubais Spitzenplatzierung im Medizintourismusindex sichert eine Pipeline hochwertiger kosmetischer Fälle, die Scanner und Fräseinheiten der neuesten Generation erfordern. Abu Dhabi investiert durch MBZUAI stark in die KI-Forschung und fördert die frühe Einführung KI-gestützter Radiologieplattformen in den zahnärztlichen Abteilungen von Krankenhäusern.

Sharjah, Ajman und Fujairah verzeichnen ein starkes prozentuales Wachstum, allerdings von einer kleineren Basis aus. Die Universität Sharjah erzeugt Nachfrage nach didaktischen Simulatoren und Forschungssensoren. In Ajman expandieren Praxisketten in wachsende Vorstädte und kaufen kompakte CBCT-Einheiten, die in beengte Grundrisse passen. Die Lückenprognose für Dubais Dienstleistungssektor 2030 sieht einen Mangel von 2.160 ambulanten Räumen in Bezirken wie Deira, Nahda und Dubai Land vor und treibt Bestellungen für mobile Sterilisationswagen und tragbare Bildgebungssysteme an BMCHSERVRES.BIOMEDCENTRAL.COM.

Freizone-Logistikzentren – darunter JAFZA und KEZAD – ermöglichen ein Just-in-time-Lagermanagement, das gebundenes Kapital in Lagerbeständen reduziert und Distributoren dazu ermutigt, breitere SKU-Sortimente vorzuhalten. Betreiber in den nördlichen Emiraten profitieren von niedrigeren Immobilienkosten, hinken jedoch bei der Durchdringung fortschrittlicher Geräte hinterher, was eine aufnahmebereite Zielgruppe für digitale Einsteiger-Workflows mit Aufrüstpfaden darstellt. Regulatorische Überschneidungen bestehen während des Übergangs zur Emirates Drug Corporation, doch einheitliche Kennzeichnungs- und eIFU-Richtlinien sollten die emiratsübergreifende Distribution mittelfristig erleichtern.

Regulatorisches Umfeld

Dentalprodukte werden in den VAE auf Bundesebene hauptsächlich durch das Ministry of Health and Prevention (MOHAP) und die Emirates Drug Establishment (EDE) im Rahmen des Medizinprodukterahmens (einschließlich des Federal Decree-Law No. 38 of 2024) reguliert. Dentalgeräte müssen vor Import, Vertrieb oder Verkauf klassifiziert und registriert werden, und Importaktivitäten erfordern in der Regel eine Importgenehmigung, die durch Qualitätsdokumentation wie ISO 13485 und anerkannte Marktzulassungen (zum Beispiel CE-Kennzeichnung oder US-FDA-Registrierung) sowie gegebenenfalls ein Free Sale Certificate belegt wird.

Gesundheitsbehörden auf Emiratsebene legen zudem einrichtungsseitige Anforderungen fest, wobei die Dubai Health Authority (DHA) modalitätsspezifische Vorschriften erlässt, etwa ihre Standards für Laser in der Zahnmedizin, was sich darauf auswirkt, wie Kliniken den Einsatz von Geräten beschaffen und dokumentieren. Auf der kommerziellen Seite ist die Besteuerung ein praktischer Compliance-Aspekt: Registrierte medizinische Geräte und Ausrüstungen, die mit ausdrücklicher Genehmigung importiert werden, können unter dem Rahmenwerk der Federal Tax Authority für eine Nullbesteuerung bei der Mehrwertsteuer infrage kommen, was die Notwendigkeit einer formellen Registrierung und Rückverfolgbarkeit in der Markteinführungsplanung unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Dentalprodukte in den VAE ist für die meisten Investitionsgüter und viele Verbrauchsmaterialien importgetrieben. Globale OEMs liefern Bildgebungssysteme, CAD/CAM-Plattformen, Sterilisatoren, Implantate und restaurative Materialien, und der Markteintritt erfolgt in der Regel über eine lokal etablierte Struktur aus Marketing Authorization Holder und lizenziertem Importeur/medizinischem Lager, die den Anforderungen von MOHAP/EDE entspricht. Die Produkte gelangen anschließend über Distributoren und Servicepartner in Zahnkliniken, Krankenhäuser und akademische Einrichtungen, wobei Dubai und Abu Dhabi als die nachfragestärksten Zentren fungieren.

Logistik und Lagerhaltung in Freizonen (insbesondere JAFZA, Dubai Healthcare City und KEZAD) unterstützen die Bereitstellung von Beständen, schnellere Lieferungen und die Konsolidierung über die Emirate hinweg. Sie erleichtern zudem selektive Lokalisierungsbemühungen für digitale Zahnmedizin-Workflows, einschließlich Zentren für Aligner- und Dentalfertigung. Zu den wichtigsten Engpässen und Kostentreibern zählen der Dokumentations- und Registrierungsaufwand (insbesondere bei Kleinserien-SKUs), die Abdeckung des Kundendienstes für Geräte mit hoher Auslastung (CBCT, Fräsen und Sterilisation) sowie die Verfügbarkeit von Fachkräften für CAD/CAM- und Laborbetrieb, was die Auslastung auch nach der Geräteinstallation einschränken kann.

Wettbewerbslandschaft

Internationale Marken bringen weiterhin Portfolio-Upgrades im UAE-Dentalgerätemarkt auf den Markt, doch die Servicebereitschaft ist oft ausschlaggebend für die endgültige Kaufentscheidung. Lokale Distributoren wie Gulf Medical Equipment LLC unterhalten Tageslieferungen zwischen JAFZA-Lagern und Dubai Healthcare City und verschaffen sich damit einen zeitlichen Vorteil gegenüber globalen OEM-Depots, die sich in Europa oder Singapur befinden. Diese Distributoren bieten auch arabischsprachige E-Learning-Portale und praxisintegrierte Kalibrierungsbesuche an, die größere Hersteller selten ohne Zusatzgebühren bündeln. Mobile Serviceflotten, ausgestattet mit 3-D-gedruckten Ersatzteilen, haben sich insbesondere in Sharjah und Ajman durchgesetzt, wo Fahrtzeit die Kosten von Ausfallzeiten erhöht. Die Preisdynamik im UAE-Dentalgerätemarkt hängt zunehmend von Software-Lock-ins statt von Hardware-Margen ab. Henry Schein One verknüpft jährliche Cloud-Analyse-Abonnements mit Großbestellungen von Sterilisatoren und Bildgebungsplatten und macht Praxen zu Stammkunden, wenn Datensätze nicht einfach migriert werden können. Planmeca reagiert mit offenen Dateistandards und umwirbt Multi-Anbieter-Praxen, die sich Einzelsuiten-Ökosystemen widersetzen. Align Technology nutzt seinen regionalen Zahnschienen-Druckhub, um iTero-Scanner und wöchentliche Ferncoaching-Module zu bündeln – ein Ansatz, der den Gesamtvertragswert trotz wettbewerbsfähiger Scanner-Rabatte steigert. Dentsply Sirona positioniert seinen Primescan 2 derweil als Hochdurchsatz-Kern eines vollständigen „digitalen Behandlungsstuhl”-Workflows, der Bildgebung, Fräsen und Polieren innerhalb eines einzigen Behandlungstermins umspannt.

Regulatorische Kompetenz bleibt ein nachhaltiges Differenzierungsmerkmal im gesamten UAE-Dentalgerätemarkt. Distributoren, die Geräteunterlagen über die neue Sandbox der Emirates Drug Corporation einreichen, berichten von Genehmigungszyklen, die von 120 Tagen auf unter 60 Tage verkürzt wurden. Schnellere Markteinführungen verschaffen in heißen Kategorien wie UV-Harz-Druckern und KI-gestützten periapikalen Kameras einen sechsmonatigen Vertriebsvorsprung. Mit der Einführung von eIFU-Mandaten durch die Regulierungsbehörde sparen Anbieter, die arabische und englische Gebrauchsanweisungen innerhalb eines einzigen QR-Codes anbieten, Praxen Druckkosten und schaffen sich Wohlwollen bei Inspektoren. Das wachsende Interesse an umweltfreundlicher Gesundheitsbeschaffung vergrößert ferner den Wettbewerbsvorteil von Lieferanten, die den CO₂-Fußabdruck von Geräten quantifizieren – ein Kriterium, das inzwischen in mehrere Ausschreibungen von Abu-Dhabi-Krankenhäusern eingebettet ist.

Marktführer im UAE-Dentalgerätemarkt

Dentsply Sirona

3M Company

ZimVie Inc.

Dubai Medical Equipment LLC

Advanced Healthcare Medical Equipment LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der aktive Ausbau klinischer Kapazitäten und technologieorientierter Versorgungsmodelle schafft definierte Beschaffungsfenster für fortschrittliche Diagnostik und digitale Workflows. Die Dubai Healthcare City Authority begann im April 2026 mit Phase 1 ihrer Erweiterung im Umfang von 1,3 Milliarden AED (einschließlich IBN SINA+), wodurch neue spezialisierte ambulante und diagnostische Flächen entstehen, die zusätzliche Installationen von Bildgebungs-, Sterilisations- und Chairside-CAD/CAM-Geräten unterstützen können. Gleichzeitig kommerzialisieren Anbieter KI-gestützte Tools zur Patientengewinnung und Triage (zum Beispiel Aster Clinics Smyl AI im Juli 2025), was den betrieblichen Wert von Intraoralscannern, Cloud-Bildgebung und interoperablen Aktensystemen erhöht, indem Screenings in abrechenbare Verfahren umgewandelt werden.

Es gibt zudem Freiraum bei integrierten digitalen Fertigungs- und automatisierten Klinik-Workflows, die die Durchlaufzeiten für kosmetische und prothetische Fälle verkürzen, unterstützt durch Investitionssignale. Burjeel Holdings eröffnete SmileVerse im September 2025 in Abu Dhabi mit KI-gestützten Workflows und robotikgestützten Zahnmedizinkonzepten, und Sindan Dental hob auf der AEEDC 2026 durchgängige digitale Fertigung und KI-gesteuerte Lösungen hervor. Für Anbieter liegt die Chance in gebündelten Ökosystemen (Scanner-zu-Design-zu-Fräsen/Drucken), lokalisierten Schulungs- und Serviceangeboten für Hochdurchsatzkliniken sowie Produktportfolios, die die Klassifizierung durch MOHAP/EDE sauber bewältigen, insbesondere für softwaregestützte und kombinierte Dentalprodukte, die im erweiterten Medizinprodukterahmen behandelt werden.

Aktuelle Branchenentwicklungen

- Januar 2026: Zircon Medical Equipment unterzeichnete während der AEEDC Dubai 2026 eine strategische Partnerschaft mit Dentium, um fortschrittliche Implantat- und Digitalzahnmedizin-Angebote in den VAE zu unterstützen. Die Zusammenarbeit stärkt den lokalen Vertrieb und die klinische Unterstützung für Implantatsysteme und zugehörige digitale Workflows und entspricht der Nachfrage von Hochdurchsatz-Privatkliniken.

- Oktober 2025: Sindan Dental und Modern Dental Group unterzeichneten ein Memorandum of Understanding zur Errichtung einer Dentalfertigungsanlage in den VAE. Die Initiative unterstützt die Lokalisierung labSeitiger Produktionskapazitäten und kann die Durchlaufzeiten und die Importabhängigkeit bei restaurativen und kosmetischen Zahnbehandlungsfällen verringern.

- November 2024: Align Technology führte das Invisalign Palatal Expander System in den VAE ein. Die Erweiterung der kieferorthopädischen Indikationen erhöht die Nachfrage nach abgestimmten digitalen Workflows, einschließlich intraoralem Scannen und Behandlungsplanungsfunktionen in Kliniknetzwerken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Dentalprodukte in den VAE als der Wert von Dentalgeräten, Instrumenten und Verbrauchsmaterialien definiert, die zur Diagnose, Prävention und Behandlung in zahnmedizinischen Einrichtungen in den Vereinigten Arabischen Emiraten verkauft werden.

Ausgeschlossene Bereiche: Erlöse aus zahnmedizinischen Dienstleistungen, allgemeine Krankenhausausrüstung, die nicht speziell für die Zahnmedizin bestimmt ist, sowie rein kosmetische Einzelhandelsprodukte, die außerhalb professioneller Dentalkanäle verkauft werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Diagnosegeräte

- Dentallaser

- Weichgewebelaser

- Hartgewebelaser

- Radiologiegeräte

- Extra-orale Radiologiegeräte

- Intra-orale Radiologiegeräte

- Behandlungseinheit und Geräte

- Dentallaser

- Therapeutische Geräte

- Dentalhandstücke

- Elektrochirurgiesysteme

- CAD/CAM-Systeme

- Fräsgeräte

- Gussmaschine

- Sonstige therapeutische Geräte

- Dentalverbrauchsmaterial

- Dentale Biomaterialien

- Dentalimplantate

- Kronen und Brücken

- Sonstiges Dentalverbrauchsmaterial

- Sonstige Dentalgeräte

- Diagnosegeräte

- Nach Behandlung

- Kieferorthopädie

- Endodontie

- Parodontologie

- Prothetik

- Nach Endnutzer

- Zahnkliniken

- Zahnarztpraxen

- Akademische und Forschungsinstitute

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer Faktenbasis zu Nachfragesignalen und dem Betriebsumfeld für die Zahnmedizin in den VAE. Wir beziehen uns typischerweise auf frei zugängliche Quellen wie Aktualisierungen des Ministry of Health and Prevention der VAE, Veröffentlichungen der Dubai Health Authority und der öffentlichen Gesundheit von Abu Dhabi, Referenzdokumente der Weltgesundheitsorganisation zur Mundgesundheit, UN-Comtrade-Handelsstatistiken für relevante Kategorien von Dentalprodukten sowie begutachtete zahnmedizinische Fachzeitschriften für den Kontext von Verfahren und Akzeptanz.

Danach werden öffentliche Unternehmensangaben (Geschäftsberichte, Investorenpräsentationen und Produktkataloge) sowie seriöse Presseberichte genutzt, um Verschiebungen im Produktmix, Preisentwicklungen und Kanalstrukturen in Kliniken und Krankenhäusern zu verstehen. Bei Bedarf werden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Import-Export-Datenbank auf Sendungsebene genutzt, um die Präsenz von Lieferanten und die Richtung der Mengenströme zu überprüfen. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Erkenntnisse aus der Sekundärforschung zu überprüfen und Lücken zu schließen, die Sekundärquellen nicht eindeutig beantworten, etwa wie Kaufentscheidungen getroffen werden und welche Preisspannen in den VAE tatsächlich akzeptiert werden. Wir haben mit einer Bandbreite an Stakeholdern gesprochen, darunter Distributoren, Verwaltungsleiter von Zahnkliniken, Einkaufsverantwortliche und praktizierende Zahnmediziner, wobei die Abdeckung über die großen Emirate und kleinere Nachfragezentren hinweg ausgewogen gehalten wurde.

Die Erkenntnisse aus diesen Gesprächen wurden anschließend genutzt, um Kategoriegrenzen zu bestätigen, Akzeptanzniveaus für wichtige Gerätetypen zu kalibrieren und die im endgültigen Marktmodell verwendeten Annahmen zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 18 % | |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 28 % | |

| Kleinere Marktteilnehmer: 18 % | Manager: 54 % |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einem Top-down- und Bottom-up-Ansatz, bei dem die nationale zahnmedizinische Aktivität und Kaufintensität in Gerätenachfrage übersetzt und anschließend mittels Plausibilitätsprüfungen bei Lieferanten und Kanälen abgeglichen werden. Auf der Top-down-Seite werden Verfahrensvolumina, die aktive Basis von Zahnkliniken, die Stuhlauslastung und Ersatzzyklen genutzt, um die Nachfrage nach Geräten und Verbrauchsmaterialien mit hoher Umschlagsrate zu rekonstruieren.

Um das Modell praktikabel zu halten, wird eine kleine Auswahl an Marktkennzeichen verfolgt und aktualisiert, etwa der Mix aus restaurativen und kieferorthopädischen Behandlungen, die Aufteilung zwischen Kliniken und Krankenhäusern, die Importabhängigkeit nach Gerätekategorie, die Entwicklung der durchschnittlichen Verkaufspreise nach wichtigen Produktgruppen und der Zeitpunkt von Kapitalinvestitionen für Behandlungsstühle und Bildgebungseinheiten. Prognosen werden mittels Szenarioanalyse erstellt, gestützt auf Experteneinschätzungen zur Klinikerweiterung, zur Sensitivität des Medizintourismus und zu erwarteten Preisänderungen, wobei die Annahmen über die Jahre hinweg konsistent gehalten werden, damit der Trend erklärbar bleibt.

Wo Bottom-up-Überprüfungen erforderlich sind, erstellen wir selektive Näherungswerte unter Verwendung von stichprobenartig erhobenem Distributorendurchsatz, typischen Verbrauchsraten auf Klinikebene und einer Logik aus durchschnittlichem Verkaufspreis mal Volumen auf Kategorieebene, und schließen unvermeidbare Lücken anschließend durch Anwendung konservativer Annahmen zu Durchdringung und Ersatz, die in Primärgesprächen überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der endgültigen Freigabe in mehreren Durchgängen geprüft, beginnend mit internen Konsistenzprüfungen über die Kategorien hinweg, damit die Gesamtsummen nicht der Logik auf Produktebene widersprechen. Analysten vergleichen das Marktergebnis mit unabhängigen Signalen wie Importrichtung, Neueröffnungen von Kliniken und Mustern beim Ersatz von Investitionsgütern und untersuchen dann alle starken Ausschläge, die nicht zu diesen Indikatoren passen.

Bleiben Abweichungen bestehen, werden die Annahmen überprüft und relevante Experten erneut kontaktiert, um zu bestätigen, ob die Veränderung real oder modellbedingt ist. Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche politische, preisliche oder handelsbezogene Veränderungen ausgelöst werden, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die aktuellsten Informationen in den Zahlen berücksichtigt sind.

Vergleich der Marktgröße für Dentalprodukte in den VAE von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Dentalprodukte in den VAE können unterschiedlich aussehen, selbst wenn das Thema gleich klingt, da die erfassten Produktgrenzen, das verwendete Basisjahr und die Art der jährlichen Preisaktualisierung zwischen den Quellen nicht einheitlich sind.

Importtrends nach wichtigen Kategorien von Dentalprodukten und Überprüfungen des Klinikeinkaufs sind die Belege, die genutzt werden, um die Schätzung von Mordor Intelligence für 2026 auf einen realistischen VAE-Nachfragepool auszurichten, insbesondere für Investitionsgüter, die sich in unregelmäßigen Kaufzyklen bewegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 230,44 Mio. USD (2026) | |

| Regionaler Beratungsanbieter A | 184,63 Mio. USD (2023) | Verwendet ein anderes Basisjahr und eine breitere Segmentierungsstruktur, die Geräte, Instrumente und Materialien unterschiedlich zusammenfassen kann, was die Rückrechnung auf 2026 empfindlich gegenüber angenommenen CAGR- und Preisschritten macht. |

| Branchenverlag B | 244,00 Mio. USD (2026) | Weist eine höhere Punktschätzung für 2026 aus, die wahrscheinlich eine aggressivere Preisentwicklung und schnellere Akzeptanzannahmen für hochpreisige Geräte widerspiegelt, mit geringerer Betonung auf der Glättung von Ersatzzyklen über die Kategorien hinweg. |

Über die drei Werte hinweg wird die Spanne hauptsächlich durch die Verankerung im Basisjahr und die Art, wie ungleichmäßige Investitionskäufe normalisiert werden, erklärt, gefolgt von Unterschieden darin, wie Preisänderungen in der Prognose fortgeschrieben werden. Durch die Beibehaltung eng gefasster Anwendungsgrenzen und die erneute Überprüfung wichtiger Nachfragesignale bleibt die resultierende Zahl auf klare Aktivitätstreiber in den VAE rückführbar und kann bei jeder Aktualisierung mit denselben Schritten reproduziert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der UAE-Dentalgerätemarkt bis 2031 sein?

Er wird voraussichtlich USD 295,87 Millionen erreichen und mit einem CAGR von 5,12 % wachsen.

Welches Segment treibt derzeit die meisten Ausgaben an?

Dentalgeräte halten 57,28 % des Umsatzes 2025, angeführt von digitaler Bildgebung und stuhlseitigen Fräseinheiten.

Warum wächst die Prothetik schneller als andere Behandlungen?

Die steigende Nachfrage nach implantatgestützten Zahnprothesen und Vollbogenrestaurationen unter der alternden Expatriate-Bevölkerung treibt prothetische Eingriffe mit einem CAGR von 5,74 % voran.

Welche Rolle spielen Freizonen bei der Geräteversorgung?

JAFZA, DHCC und KEZAD bieten 100 % ausländisches Eigentum und Steuererleichterungen, senken die Einfuhrkosten um bis zu 25 % und beschleunigen die Zollabwicklung.

Wie wirkt sich die neue Emirates Drug Corporation auf Genehmigungen aus?

Frühe Anwender berichten, dass die Gerätezulassungszeiten auf unter 60 Tage gesunken sind, was Produkteinführungen landesweit beschleunigt.

Seite zuletzt aktualisiert am: