Marktgröße und Marktanteil für Trivalentes Chrom-Finishing

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 469.85 Millionen US-Dollar |

| Marktgröße (2031) | 605.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.19% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

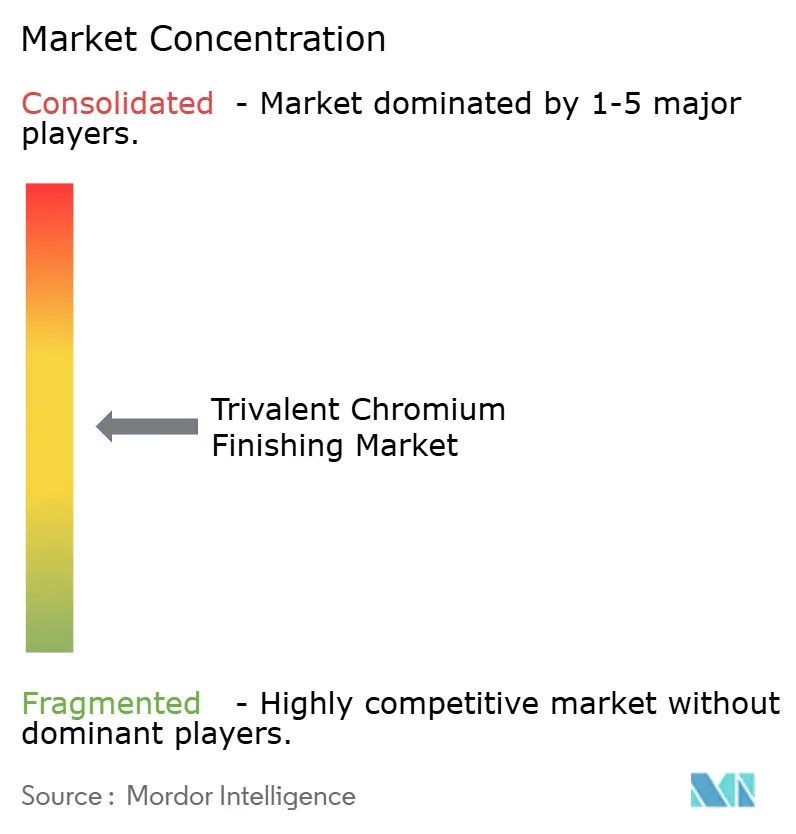

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trivalentes Chrom-Finishing von Mordor Intelligence

Die Marktgröße für Trivalentes Chrom-Finishing wurde im Jahr 2025 auf 447,65 Millionen USD geschätzt und soll von 469,85 Millionen USD im Jahr 2026 auf 605,22 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,19 % während des Prognosezeitraums (2026–2031). Der Markt für Trivalentes Chrom-Finishing expandiert, weil Regulierungsbehörden in Europa, Nordamerika und Asien sechswertiges Chrom schrittweise abschaffen und OEMs (Erstausrüster) zwingen, Lieferketten neu zu gestalten und konforme Galvanisierungskapazitäten zu bündeln. Die steigende Nachfrage aus Elektrofahrzeug (EV)-Steckverbindern, magnesiumintensiven Leichtbaustrukturen und additiv gefertigten Luft- und Raumfahrthalterungen erhöht das strukturelle Volumen, während geschlossene Prozesslinien und In-line-Elektrogewinnung die Betriebskosten senken und die Akzeptanz verbreitern. Kapitalausgaben für Doppelchemie-Linien dämpfen die Wettbewerbsintensität, da nur gut kapitalisierte Lieferanten trivalente Module neben bestehenden hexavalenten Tanks installieren können, und diese Konzentration ermöglicht es Chemielieferanten, Preisdisziplin aufrechtzuerhalten. Der Markt für Trivalentes Chrom-Finishing profitiert zudem von seinem Vorteil der Mikro-Streufähigkeit, der interne Gittergeometrien beschichtet, die bei 3D-gedruckten Teilen üblich sind, und ihm einen funktionalen Vorsprung verschafft, den Hartchrom nicht erreichen kann.

Wichtigste Erkenntnisse des Berichts

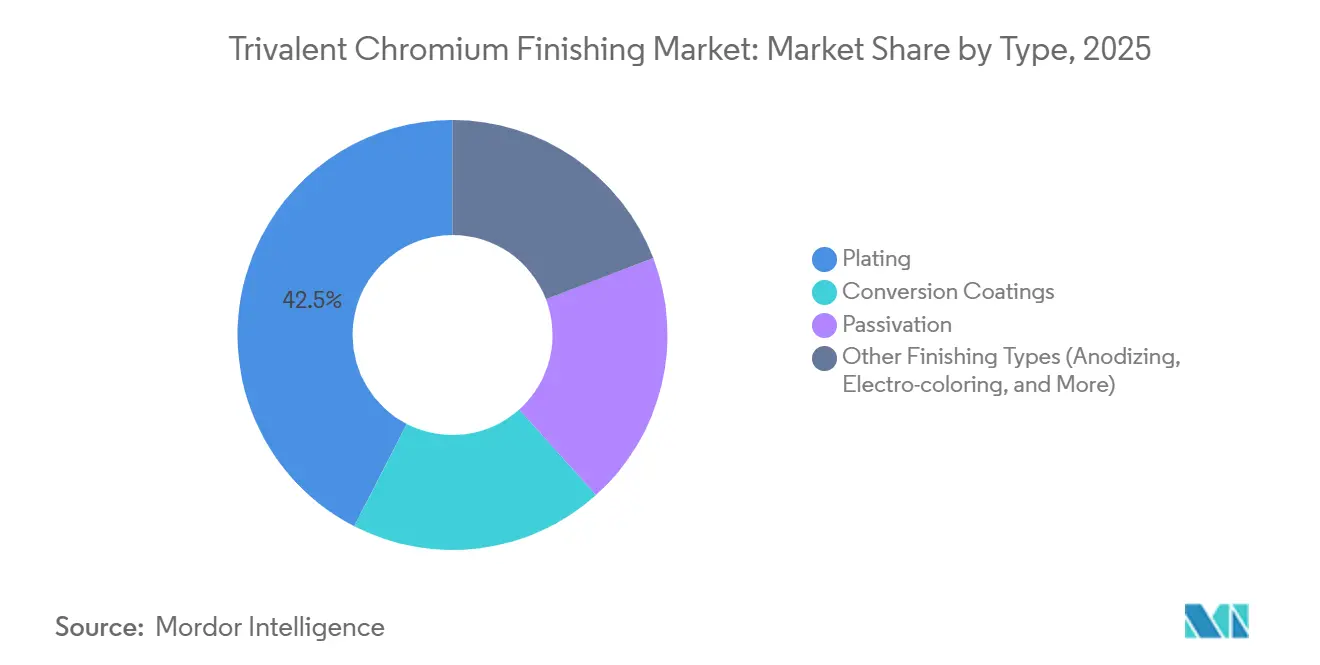

- Nach Typ führten Galvanisierungsprozesse mit einem Anteil von 42,45 % am Markt für Trivalentes Chrom-Finishing im Jahr 2025, während Passivierung voraussichtlich mit einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031) zulegen wird.

- Nach Basismaterial entfielen auf Stahl und Edelstahl 34,17 % der Marktgröße für Trivalentes Chrom-Finishing im Jahr 2025, während Magnesium mit einer CAGR von 6,23 % während des Prognosezeitraums (2026–2031) am schnellsten wachsen soll.

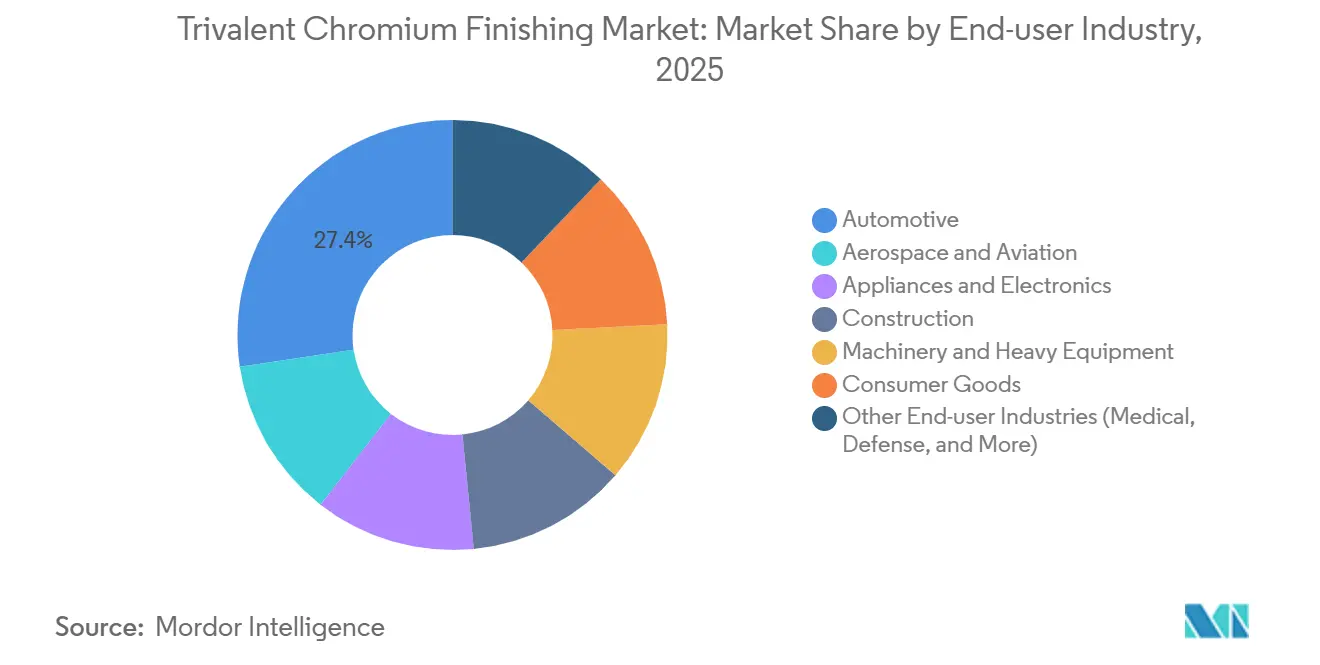

- Nach Endverbraucherbranche dominierte die Automobilindustrie mit 27,36 % des Umsatzes im Jahr 2024 und soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,16 % wachsen.

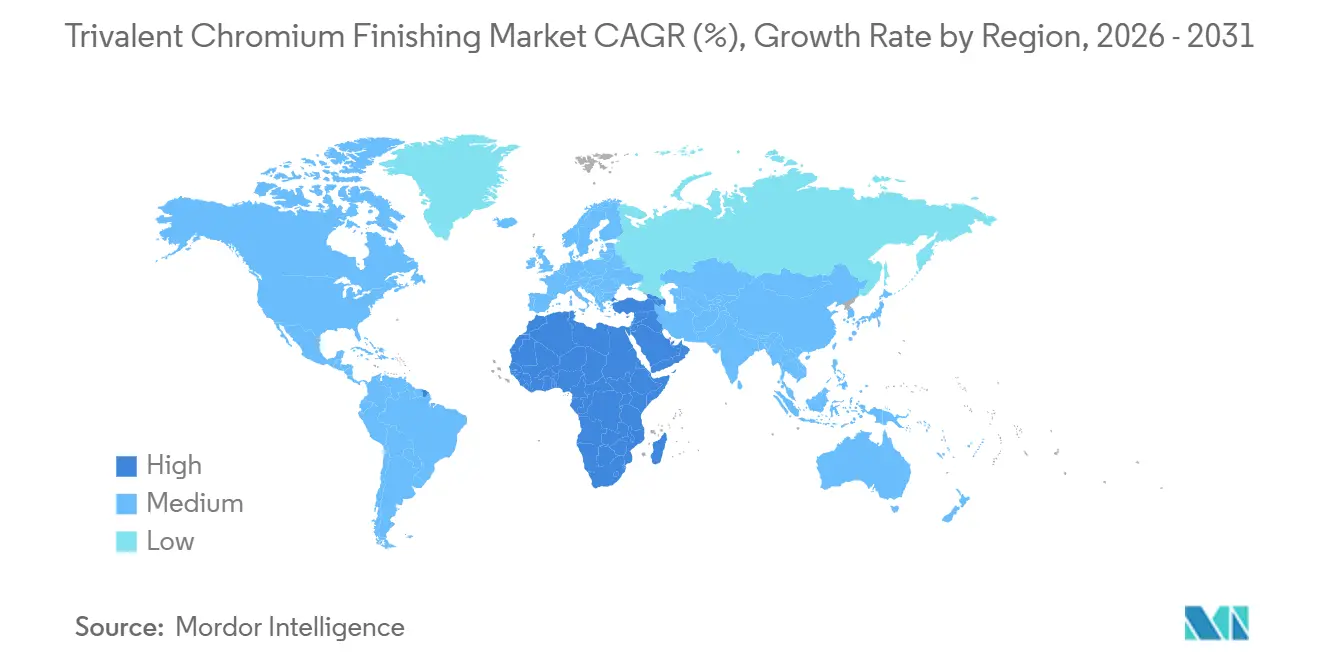

- Nach Geografie erzielte Asien-Pazifik 41,22 % des Umsatzes im Jahr 2025, und der Marktanteil des Nahen Ostens und Afrikas soll während des Prognosezeitraums (2026–2031) eine CAGR von 6,31 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Trivalentes Chrom-Finishing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umweltvorschriften zur Einschränkung der Verwendung von Cr(VI) | +1.8% | Global, angeführt von der EU und Kalifornien | Kurzfristig (≤ 2 Jahre) |

| EV-Batteriepack-Steckverbinder erfordern Cr(III)-Passivierung | +1.2% | APAC-Kern (China, Südkorea), Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Leichtbauanforderungen in der Automobilindustrie erfordern korrosionsbeständige Beschichtungen | +0.9% | Global, konzentriert in Deutschland, Japan, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Verlagerung der Luft- und Raumfahrt hin zu hocheffizientem trivalentem Hartchrom | +0.6% | Luft- und Raumfahrtzentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Vorteil der Mikro-Streufähigkeit für komplexe 3D-gedruckte Metallteile | +0.5% | Nordamerika, Deutschland, Japan (Zentren für additive Fertigung) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umweltvorschriften zur Einschränkung der Verwendung von Cr(VI)

Behörden verkürzen das Compliance-Fenster für sechswertiges Chrom und treiben den Markt für Trivalentes Chrom-Finishing in Richtung rascher Substitution. Die Europäische Chemikalienagentur schlug im April 2025 einen 18-monatigen Übergang vor, mit geplantem Inkrafttreten in den Jahren 2027–2028, während das California Air Resources Board dekorative Auslauffristen bis 2027 und die Abschaffung von Hartchrom bis 2039 vorschreibt[1]Europäische Chemikalienagentur, "Beschränkungsvorschlag für Chromtrioxid," echa.europa.eu. OEMs, die beide Regionen beliefern, entwickeln nun Doppelchemie-Linien, was die Kapitalintensität erhöht, aber ihr Engagement für trivalente Chemikalien vertieft. Japans Ministerium für Wirtschaft, Handel und Industrie hat die Exportzeitpläne mit REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien) abgestimmt und den Standard damit faktisch globalisiert. Die Regel 1469 des South Coast Air Quality Management District verschärft die Emissionen auf 0,01 mg pro Amperestunde, wodurch geschlossene trivalente Systeme mit Elektrogewinnung zum Standard in Südkalifornien werden. Insgesamt festigen diese Vorschriften den Markt für Trivalentes Chrom-Finishing als regulatorischen sicheren Hafen für internationale Lieferanten.

EV-Batteriepack-Steckverbinder erfordern Cr(III)-Passivierung

China lieferte im Jahr 2025 mehr als 12 Millionen Fahrzeuge mit neuer Energie, und die Salzsprühanforderungen für Steckverbinder verdoppelten sich innerhalb von 18 Monaten von 48 auf 96 Stunden, was einen Nachfrageschub nach trivalenter Passivierung von Kupferstromschienen auslöste[2]Ministerium für Industrie und Informationstechnologie, "China NEV-Produktionsbericht 2025," miit.gov.cn. Jedes Fahrzeug enthält 20–30 Steckverbinder, was jährlich über 120 Millionen Komponenten entspricht, die RoHS-konforme Beschichtungen benötigen. Galvanisierungsparks in Suzhou verzeichneten im zweiten Halbjahr 2025 einen Auftragsanstieg von 50 % für die Kupfersteckverbinder-Veredelung, und die Wärmestabilitätsschwellen stiegen auf 150–200 °C, da das Schnellladen zunahm. Formulatoren wie SurTec haben hybride Zirkonium-Chrom-Schichten eingeführt, die die Impedanz um das Zehnfache erhöhen, wenn sie mit Sol-Gel-Deckschichten kombiniert werden, was auf eine künftige Migration hin zu vollständig chromfreien Alternativen hindeutet. Mittelfristig behält der Markt für Trivalentes Chrom-Finishing jedoch den Vorteil der Drop-in-Kompatibilität mit bestehenden Kupferreinigungsund Aktivierungssequenzen.

Leichtbauanforderungen in der Automobilindustrie erfordern korrosionsbeständige Beschichtungen

Vorschriften zum durchschnittlichen Kraftstoffverbrauch von Unternehmen und Reichweitenziele für Elektrofahrzeuge zwingen OEMs zur Integration von Aluminium- und Magnesiumgussteilen, die dennoch jahrzehntelange Korrosionstests bestehen müssen. Plasma-elektrolytische Oxidation auf AZ91D-Magnesium, gefolgt von trivalenter Chromversiegelung, steigerte den Beschichtungswiderstand in Pilotlinien um das Dreifache und validierte die kommerzielle Skalierung. Durch Atomlagenabscheidung aufgebrachtes Chromoxid auf AA2024-Aluminium reduzierte die Korrosionsstromdichte bei nur 50 nm Schichtdicke um zwei Größenordnungen und ermöglichte eine gleichmäßige Abdeckung auf Gigaguss-Megagussteilen ohne Gewichtsnachteil. Da das Gießen Teile zu größeren Monolithen konsolidiert, nimmt die Quadratmeter-Oberfläche pro Fahrzeug zu, was das Volumen des Marktes für Trivalentes Chrom-Finishing steigert, selbst wenn die Fahrzeugverkäufe stagnieren. Deutsche, japanische und US-amerikanische OEMs planen daher mehrjährige Werkzeugaufrüstungen, die Gigaguss mit trivalenten Veredelungszellen innerhalb von Gießerei-Fußabdrücken bündeln.

Verlagerung der Luft- und Raumfahrt hin zu hocheffizientem trivalentem Hartchrom

Die International Aerospace Environmental Group bestätigte im Juni 2025, dass trivalentes Hartchrom noch kein vollständiger Eins-zu-eins-Ersatz für kritische Verschleißoberflächen ist, aber Boeing, Henkel und MacDermid leiten ein Konsortium, das bis 2036 eine 90-prozentige Substitution anstrebt. Boeings Cr(III)-Fe-Legierungspatent spezifiziert eine Härte von über 1.050 Vickers und Taber-Verschleißindizes unter 10 und positioniert es für unkritische Scharniere, Sitzschienen und Befestigungselemente. Hochgeschwindigkeits-Sauerstoff-Brennstoff (HVOF)-Wolframkarbid-Beschichtungen können die Galvanisierung beim Durchsatz um den Faktor 50 übertreffen, doch Gerätekosten von 300.000 USD begrenzen die Einführung auf große MRO-Zentren. Langfristig bedeuten gemischte Strategien – HVOF für Streben, Trivalentes für Innenräume –, dass jeder inkrementelle Liter Chromtrioxid, der aus Fahrwerksüberholungslinien entfernt wird, in den Markt für Trivalentes Chrom-Finishing fließt statt in veraltete hexavalente Bäder.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionskosten für die Umrüstung bestehender Cr(VI)-Galvanisierungslinien | -0.7% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Hochtemperatur-Verschleißbeständigkeit im Vergleich zu Hartchrom | -0.5% | Luft- und Raumfahrtzentren (Nordamerika, EU) | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung und Preise für hochreines Cr(III)-Salz | -0.3% | Global, bezogen aus Südafrika, Kasachstan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionskosten für die Umrüstung bestehender Cr(VI)-Galvanisierungslinien

Typische Umrüstungsbudgets liegen zwischen 150.000 und 500.000 USD pro Linie, einschließlich Gleichrichter, Filtration und Abwasseraufrüstungen, und die Amortisationszeit übersteigt fünf Jahre für Betriebe, die weniger als 1.000 Teile jährlich galvanisieren. Das ADCR-Konsortium schätzt 1,2 Milliarden EUR an Kapital für europäische Luft- und Raumfahrtunternehmen, um REACH-Fristen einzuhalten, und viele KMU haben keinen Zugang zu kostengünstiger Finanzierung. Infolgedessen spaltet sich der Markt für Trivalentes Chrom-Finishing auf: Tier-1-Lieferanten integrieren eigene Linien, während kleine Lohnbetriebe schließen oder konsolidieren.

Begrenzte Hochtemperatur-Verschleißbeständigkeit im Vergleich zu Hartchrom

Trivalente Abscheidungen erreichen durchschnittlich 600–800 Vickers und verlieren oberhalb von 150 °C die Haftung, sofern sie nicht durch Nickelunterschichten gestützt werden, was die Zykluszeit um 20 % verlängert und thermische Ausdehnungsunterschiede erzeugt. HVOF-Wolframkarbid besteht beschleunigte Verschleißtests, erfordert jedoch höhere Investitionskosten und Bedienerqualifikationen. Boeings legiertes trivalentes Chrom schlägt ein Nachglühen vor, um 1.050 Vickers zu überschreiten, obwohl erhöhte Wärme das Risiko von Wasserstoffversprödung in hochfestem Stahl erhöht. Bis die Leistung Parität erreicht, werden kritische Luft- und Raumfahrt- sowie Hydraulikteile begrenzte Cr(VI)-Ausnahmen behalten und eine vollständige Verlagerung zum Markt für Trivalentes Chrom-Finishing verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Passivierung gewinnt an Bedeutung, während chromfreie Alternativen reifen

Galvanisierung erzielte 42,45 % des Umsatzes im Jahr 2025, angetrieben durch dekorative Verkleidungen und funktionale Verschleißbeschichtungen, aber Passivierung expandiert am schnellsten mit einer CAGR von 6,12 % für den Prognosezeitraum (2026–2031), da OEMs Prozesse anstreben, die sowohl hexavalente als auch trivalente Meldegrenzen umgehen. Konversionsschichten nehmen eine stabile Mittelposition ein, da sie Aluminiumgehäusen vor der Pulverlackierung dienen, doch SurTecs hybride Zirkonium-Chrom-Passivierung demonstrierte kürzlich zehnfache Impedanzgewinne, was eine künftige Verlagerung hin zur Zirkoniumdominanz andeutet. Die Marktgröße für Trivalentes Chrom-Finishing im Bereich Galvanisierung bleibt groß, doch ihr Anteil soll sinken, da Nano-Keramik- und Sol-Gel-Deckschichten mit Niedertemperatur-Trivalent-Versiegelungen konvergieren, die in 90-Sekunden-Zyklen laufen und die Taktzeit bei hochvolumigen Automobilstanzteilen verbessern.

Befürworter der Galvanisierung halten dagegen, dass Boeings Cr(III)-Fe-Legierungspatent Stromdichten von 100–500 mA cm-² spezifiziert und auf 1.250 Vickers mit minimaler Makrorissbildung abzielt, was darauf hindeutet, dass funktionales Chrom Bestand haben wird. Gleichzeitig sprechen die 30–90-sekündigen Tauchfenster und der geringe Kapitalbedarf von Konversionsschichten Unterhaltungselektronikwerke an, die wöchentlich zwischen Aluminium-, Zink- und Magnesiumgehäusen wechseln müssen. Diese Wirtschaftlichkeit stellt sicher, dass der Markt für Trivalentes Chrom-Finishing über verschiedene Veredelungstechniken diversifiziert bleibt und nicht von einem einzigen Prozess dominiert wird.

Nach Basismaterial: CAGR von 6,23 % bei Magnesium spiegelt den Leichtbauimperativ wider

Stahl und Edelstahl lieferten 34,17 % des Umsatzes im Jahr 2025, da Befestigungselemente, Haushaltsgeräteschalen und industrielle Ventilkörper nach wie vor Zugfestigkeit über Massenreduzierung stellen. Die CAGR von 6,23 % bei Magnesium während des Prognosezeitraums (2026–2031) spiegelt jedoch seinen Dichtevorteil von 35 % gegenüber Aluminium und die Verlagerung zum Gigaguss großer Strukturteile wider, die die Oberfläche pro Teil erhöhen. Trivalent-Chrom-versiegelte plasma-elektrolytische Oxidation auf AZ91D multiplizierte den Beschichtungswiderstand um das Dreifache und macht Magnesium auch in korrosiven Küstenmärkten akzeptabel. Die Marktgröße für Trivalentes Chrom-Finishing bei Aluminium steigt ebenfalls, da durch Atomlagenabscheidung aufgebrachte Cr₂O₃-Schichten bei nur 50 nm Luft- und Raumfahrtkorrosionstests bestehen, ohne signifikantes Gewicht hinzuzufügen.

Dennoch erfordert die galvanische Fehlanpassung von Magnesium mit Stahlbefestigungselementen Isolierdichtungen oder Duplexbeschichtungen, was zusätzliche Montagekosten verursacht. Stahl behält Nischenwachstum bei hochverschleißfesten Komponenten, da elektroerosive Chrom-Kupfer-Überzüge 1.230 Vickers Härte erreichen und die Betriebslebensdauer von Hydraulikzylinderkolbenstangen verlängern. Diese Gegenkräfte halten den Markt für Trivalentes Chrom-Finishing über mehrere Basismetalle hinweg ausgewogen.

Nach Endverbraucherbranche: CAGR von 6,16 % in der Automobilindustrie übertrifft den Gesamtmarkt

Die Automobilindustrie verbrauchte 27,36 % des Umsatzes im Jahr 2025 und soll zwischen 2026 und 2031 jährlich um 6,16 % wachsen, schneller als der gesamte Markt für Trivalentes Chrom-Finishing. Jedes Elektrofahrzeug enthält 20–30 Kupfersteckverbinder, und 10-jährige Batteriegarantien erhöhten die Salzsprühziele auf 96–120 Stunden, was die Nachfrage nach RoHS-konformer Passivierung sichert. Die Luft- und Raumfahrt repräsentiert geringere Tonnage, aber höheren Wert pro Quadratzentimeter, und die 12-jährige Genehmigungsverlängerung des ADCR-Konsortiums bedeutet, dass Dual-Sourcing bestehen bleibt: Trivalentes für Innenräume, HVOF für Streben.

Haushaltsgeräte und Elektronik verlangsamen sich, da PVD-Farben die Chromästhetik ohne flüssige Abwässer erreichen und ihren Anteil am Markt für Trivalentes Chrom-Finishing verringern. Industriemaschinen hinken infolge makroökonomischer Verlangsamungen hinterher, aber Medizinprodukte übernehmen Armoloyskonformes ISO-10993-konformes Chrom mit Preisaufschlägen von 30 %. Insgesamt stellen diese Muster sicher, dass die Automobilindustrie der Wachstumsmotor bleibt, während die Luft- und Raumfahrt Premium-Margen sichert.

Geografische Analyse

Asien-Pazifik hielt 41,22 % des Umsatzes im Jahr 2025 für den Markt für Trivalentes Chrom-Finishing, wobei Chinas 12 Millionen Elektrofahrzeuge die Nachfrage nach Steckverbinder-Passivierung verankern und Japans Präzisionstechniksegmente auf Trivalentes standardisieren, um EU-Kunden zu bedienen. Südkorea schützt seine Halbleiter-Leitrahmen mit trivalenten Beschichtungen, obwohl der CHIPS Act keine Finanzierung für Galvanisierungsinfrastruktur vorsieht. ASEAN-Volkswirtschaften profitieren von der „China-plus-eins”-Verlagerung und fügen Greenfield-Trivalent-Linien in Vietnam und Thailand hinzu.

Der Marktanteil Nordamerikas wird von der US-amerikanischen Luft- und Raumfahrt und mexikanischen Near-Shore-Automobilteilen dominiert. Kaliforniens ATCM zwingt Westküstenbetriebe, dekoratives Chrom bis 2027 und Hartchrom bis 2039 umzustellen, was regionale Investitionen in geschlossene trivalente Zellen vorantreibt. Kanadas Galvanisierung von Aluminium-Wärmetauschern wächst, da OEMs den Leichtbau vorantreiben.

Europa steht vor dem engsten Übergangsfenster: EChAs 18-monatige Frist ab 2027 konvergiert mit dem Schwellenwert von 0,1 % Cr(VI) der Altfahrzeugverordnung, was die Rückverfolgbarkeitskosten erhöht. Deutsche OEMs, die Gigaguss erproben, benötigen interne trivalente Linien, während die Investitionsschätzung des ADCR-Konsortiums von 1,2 Milliarden EUR die finanzielle Belastung kleinerer Luft- und Raumfahrtgalvanisierer unterstreicht.

Südamerika sowie der Nahe Osten und Afrika haben zusammen den geringsten Marktanteil, aber letzterer soll bis 2031 mit der schnellsten CAGR von 6,31 % wachsen. Saudi-Arabiens Vision 2030 finanziert eigene Galvanisierung für Verteidigung und Bauwesen, während Südafrikas Chromitreserven die globale Versorgung mit Cr(III)-Salzen verankern, trotz Arbeitsunterbrechungen, die den Markt für Trivalentes Chrom-Finishing weltweit beeinflussen.

Wettbewerbslandschaft

Der Markt für Trivalentes Chrom-Finishing ist mäßig fragmentiert. Luft- und Raumfahrtunternehmen patentieren interne trivalente Legierungsplatten zur Absicherung gegen Versorgungsrisiken und verankern proprietäres Know-how. Unabhängige Lohnbetriebe ohne Kapital für Elektrogewinnungsmodule stehen vor dem Ausstieg oder der Konsolidierung, während vertikal integrierte Akteure – Tesla, BYD, Volkswagen – eigene trivalente Zellen installieren, um die Veredelung zu internalisieren und Qualität zu sichern. Nullflüssigkeitsablass-Linien, die 90–95 % Chrom zurückgewinnen, senken die Rohstoffkosten um bis zu 25 % und bieten Margenpolster, wenn die Salzpreise schwanken.

Marktführer der Branche für Trivalentes Chrom-Finishing

Atotech

MacDermid Enthone

SurTec Group

Nihon Parkerizing Co., Ltd.

Columbia Chemical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Quaker Houghton gab die Übernahme von Dipsol Chemicals Co., Ltd. für rund 153 Millionen USD bekannt und erweitert damit sein Portfolio an fortschrittlichen Lösungen im Bereich Galvanisierungschemikalien für Automobil- und Industrieanwendungen. Die Transaktion stärkt die Position von Quaker Houghton auf dem asiatischen Markt und fügt spezialisierte Technologien für Trivalentes Chrom seinem Produktportfolio hinzu.

- Februar 2025: Integer Holdings übernahm Precision Coating, einen Anbieter von Dienstleistungen zur Verbesserung der Oberflächenfunktionalität für Medizinprodukte, und stärkt damit die Kompetenzen bei spezialisierten Oberflächenbehandlungen, einschließlich Anwendungen von Trivalentem Chrom für Implantate und chirurgische Instrumente.

Berichtsumfang des globalen Marktes für Trivalentes Chrom-Finishing

Trivalentes Chrom (Cr3+)-Finishing ist eine umweltfreundliche, nicht karzinogene Alternative zu sechswertigem Chrom und bietet überlegene Korrosionsbeständigkeit, verbesserte Galvanisierungsabdeckung und eine ähnliche Ästhetik; es wird häufig in Automobil-, Dekor- und Funktionsanwendungen eingesetzt.

Der Markt für Trivalentes Chrom-Finishing ist nach Typ, Basismaterial, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Galvanisierung, Konversionsschichten, Passivierung und andere Veredelungstypen (Anodisierung, Elektrofärbung und weitere) segmentiert. Nach Basismaterial ist der Markt in Stahl und Edelstahl, Aluminium und Legierungen, Zink und Legierungen, Magnesium und andere Metalle (Kupfer, Nickel und weitere) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Luft- und Raumfahrt sowie Luftfahrt, Haushaltsgeräte und Elektronik, Bauwesen, Maschinen und Schwerlastausrüstung, Konsumgüter und andere Endverbraucherbranchen (Medizin, Verteidigung und weitere) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Trivalentes Chrom-Finishing in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Galvanisierung |

| Konversionsschichten |

| Passivierung |

| Andere Veredelungstypen (Anodisierung, Elektrofärbung usw.) |

| Stahl und Edelstahl |

| Aluminium und Legierungen |

| Zink und Legierungen |

| Magnesium |

| Andere Metalle (Kupfer, Nickel usw.) |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Luftfahrt |

| Haushaltsgeräte und Elektronik |

| Bauwesen |

| Maschinen und Schwerlastausrüstung |

| Konsumgüter |

| Andere Endverbraucherbranchen (Medizin, Verteidigung usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Galvanisierung | |

| Konversionsschichten | ||

| Passivierung | ||

| Andere Veredelungstypen (Anodisierung, Elektrofärbung usw.) | ||

| Nach Basismaterial | Stahl und Edelstahl | |

| Aluminium und Legierungen | ||

| Zink und Legierungen | ||

| Magnesium | ||

| Andere Metalle (Kupfer, Nickel usw.) | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Luft- und Raumfahrt sowie Luftfahrt | ||

| Haushaltsgeräte und Elektronik | ||

| Bauwesen | ||

| Maschinen und Schwerlastausrüstung | ||

| Konsumgüter | ||

| Andere Endverbraucherbranchen (Medizin, Verteidigung usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Trivalentes Chrom-Finishing?

Die Marktgröße für Trivalentes Chrom-Finishing wurde im Jahr 2025 auf 447,65 Millionen USD geschätzt und soll von 469,85 Millionen USD im Jahr 2026 auf 605,22 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,19 % während des Prognosezeitraums (2026–2031).

Wie hoch ist die prognostizierte CAGR für trivalente Chromprozesse?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 5,19 % wachsen.

Welches Endverbrauchersegment soll bis 2031 am schnellsten wachsen?

Die Automobilindustrie führt mit einer CAGR von 6,16 % aufgrund der Nachfrage nach EV-Steckverbindern und Leichtbau.

Warum dominiert Asien-Pazifik beim Marktanteil?

Chinas Produktion von 12 Millionen Elektrofahrzeugen und die weit verbreitete Elektronikmassenfertigung verschaffen Asien-Pazifik 41,22 % des Umsatzes im Jahr 2025.

Seite zuletzt aktualisiert am: