Größe und Marktanteil des Thailand Power-EPC-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

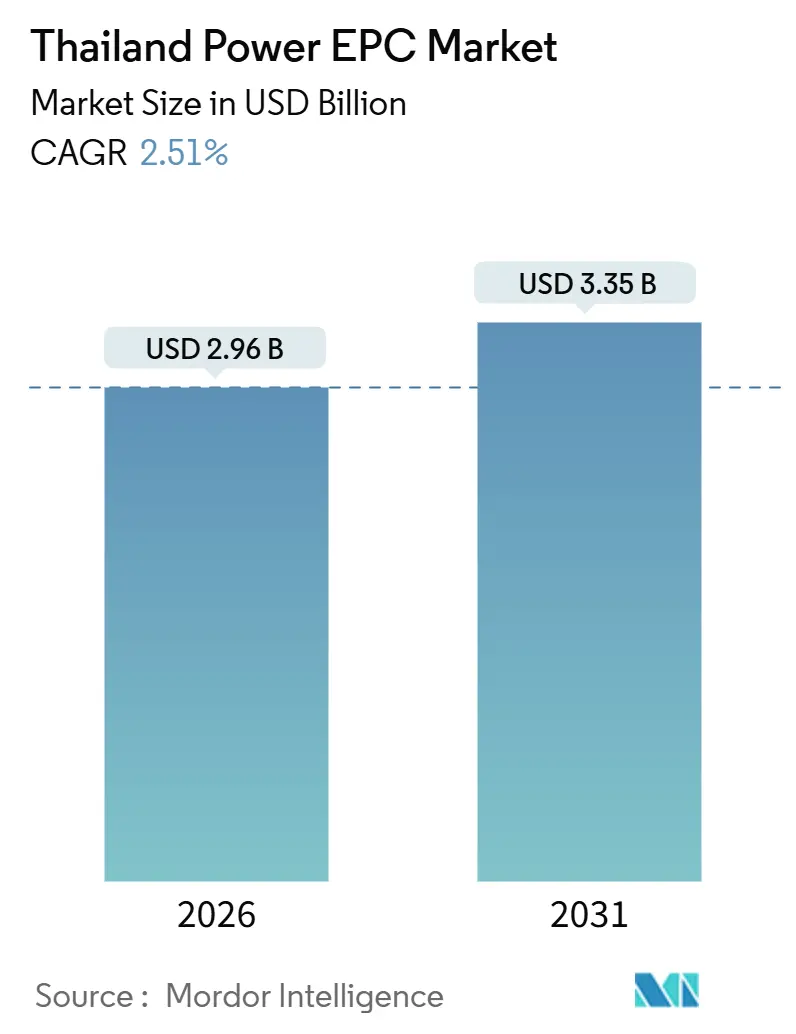

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 3.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.51% CAGR |

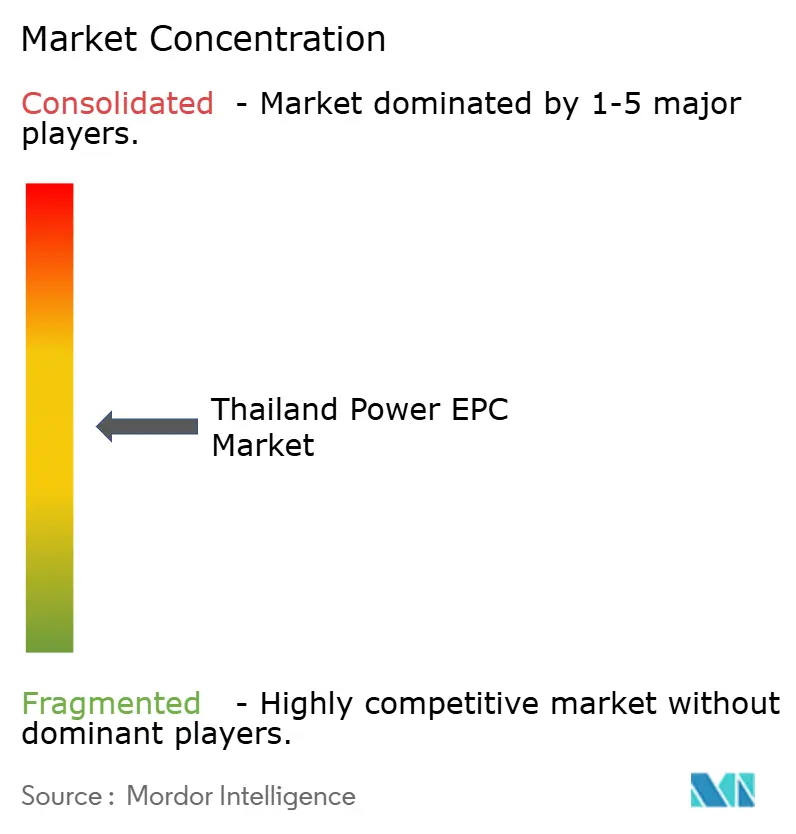

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand Power-EPC-Markts von Mordor Intelligence

Die Größe des Thailand Power-EPC-Markts wird im Jahr 2026 auf USD 2,96 Milliarden geschätzt und soll bis 2031 USD 3,35 Milliarden erreichen, bei einer CAGR von 2,51 % während des Prognosezeitraums (2026–2031).

Ein moderates Umsatzwachstum verdeckt eine strukturelle Neuausrichtung: Das Kapital verlagert sich von Grundlast-Wärmekraftwerksbauten hin zur Netzstärkung, zur Integration erneuerbarer Energien und zu digitalen Umspannwerken, wie im Power Development Plan (PDP) 2022–2037 dargelegt.[1]Büro für Energiepolitik und -planung, „Thailand Power Development Plan 2022–2037”, eppo.go.th Der Strombedarf von Rechenzentren im Östlichen Wirtschaftskorridor (EEC) beschleunigt direkte Kaufvereinbarungen und führt zu einem raschen Ausbau von Solar-plus-BESS-Anlagen sowie neuen 500-kV-Übertragungskorridoren.[2]Board of Investment Thailand, „EEC-Rechenzentrum-Investitionsanträge”, boi.go.th Gas-und-Dampf-Kombikraftwerke (CCGT) bleiben dominant, doch Offshore-Wind-Pilotprojekte, Wasserstoff-Mitverbrennungsmandate und der Einsatz von 3,2 Millionen intelligenten Zählern gestalten die EPC-Ausschreibungsstrukturen neu. Wechselkursschwankungen, erhöhte Kreditkosten und langwierige Umweltverträglichprüfungs-Zyklen (UVP) dämpfen die kurzfristigen Auftragsbücher, treiben jedoch gleichzeitig Innovationen bei der Absicherung, beim modularen Bauen und bei schnellen Genehmigungsverfahren voran.

Wesentliche Erkenntnisse des Berichts

- Der Thailand Power-EPC-Markt ist in Power-Erzeugungs-EPC und Power-Übertragungs- und Verteilungs-EPC (Ü&V) unterteilt. Die Power-Erzeugung EPC entfiel 2025 auf 69,3 % des Markts, während die Power-Übertragungs- und Verteilungs-EPC (Ü&V) bis 2031 voraussichtlich mit einer CAGR von 2,71 % wachsen wird.

- Nach Technologie entfiel die Wärmekrafterzeugung 2025 auf 63,8 % des Marktanteils am Thailand Power-Erzeugungs-EPC-Markt; erneuerbare Energien werden bis 2031 voraussichtlich die schnellste CAGR von 5,8 % verzeichnen.

- Nach Projektgröße hielt das 100-MW-bis-499-MW-Band 2025 einen Anteil von 61,5 % an der Größe des Thailand Power-Erzeugungs-EPC-Markts, während Microgrids unter 100 MW mit einer CAGR von 6,1 % bis 2031 expandieren.

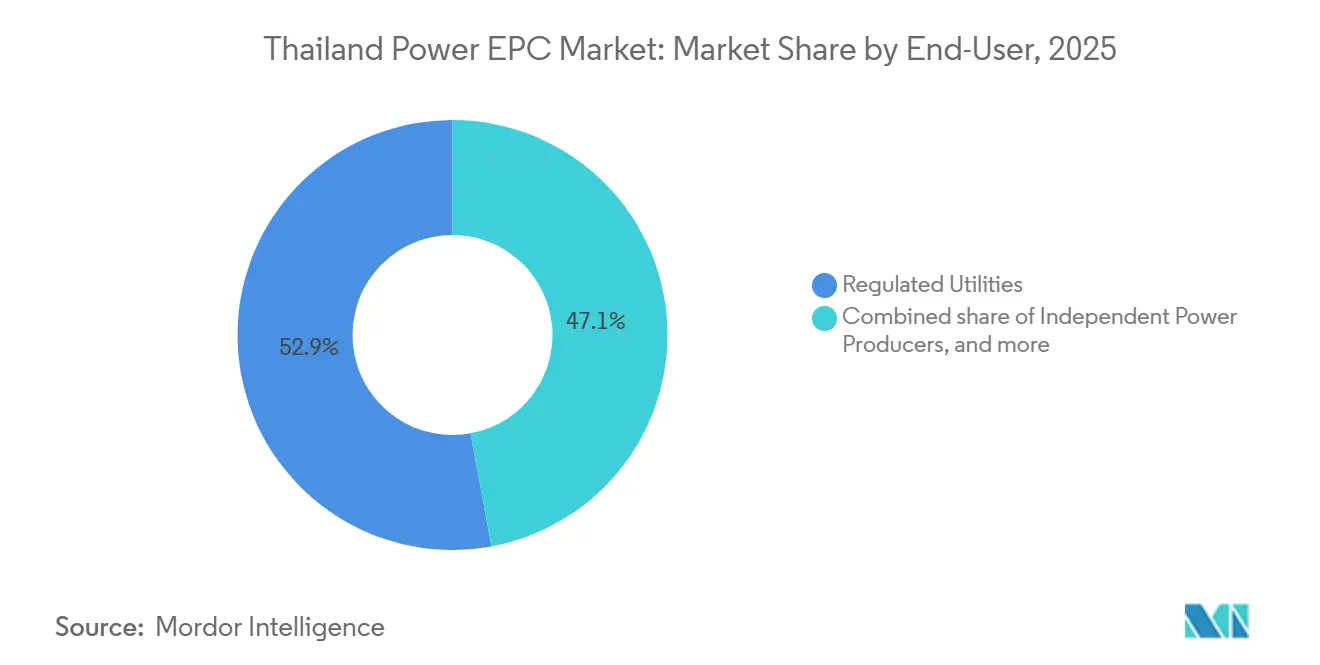

- Nach Endnutzer entfielen auf regulierte Versorgungsunternehmen 52,9 % der Größe des Thailand Power-Erzeugungs-EPC-Markts im Jahr 2025; Unabhängige Stromerzeuger verzeichneten die höchste CAGR von 5,7 % im Zeitraum 2026–2031.

- Mitsubishi Power, Marubeni und Toshiba zusammen lieferten mehr als 40 % der Wärmekapazitätszuwächse im Jahr 2025 und unterstreichen damit die moderate Konzentration bei Großprojekten im Gasbereich.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den Thailand Power-EPC-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderter PDP 2022–2037 Investitionsausgaben-Pipeline | +0.6% | National, konzentriert im EEC und im Golf von Thailand | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum des Strombedarfs in Industrie und Rechenzentren | +0.7% | EEC, Metropolregion Bangkok | Kurzfristig (≤ 2 Jahre) |

| Ziele für erneuerbare Energien unter AEDP 2022 zur Steuerung der EPC-Nachfrage | +0.5% | Landesweit, frühe Gewinne im Nordosten, Süden und Zentrum | Mittelfristig (2–4 Jahre) |

| Anreize zur Netzmodernisierung (intelligente Umspannwerke, HVDC-Verbindungen) | +0.4% | Nationales Übertragungsnetz | Mittelfristig (2–4 Jahre) |

| Offshore-Wind-Pilotgebiete erschließen Multi-GW-EPC-Verträge | +0.3% | Golf von Thailand | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitender Handel im ASEAN-Stromnetz katalysiert Ü&V-EPC | +0.2% | Grenzen mit Laos, Malaysia, Myanmar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderter PDP 2022–2037 Investitionsausgaben-Pipeline

Der PDP in Höhe von THB 2,9 Billionen (USD 85 Milliarden) sieht bis 2037 einen erneuerbaren Energieanteil von 51 % vor und setzt den Ausstieg aus Subkritikalkohle durch, was eine stetige Nachfrage nach Erzeugungs-, Übertragungs- und Verteilungspaketen verankert. Wasserstoff-Mitverbrennungsziele von 5 % im Jahr 2026 und 20 % im Jahr 2035 verpflichten EPC-Bieter zur Vorqualifizierung von Brennkammern, die Mischgas aufnehmen können, wie beim 5.300-MW-Modularkomplex von Mitsubishi Power in Rayong–Chonburi zu sehen, der 2024 in Betrieb genommen wurde.[3]Mitsubishi Power, „Rayong–Chonburi CCGT-Komplex Fact Sheet”, mitsubishi-power.com EGATs THB 21,9 Milliarden umfassende Netzausbauerweiterung verlagert den Wert in Richtung 500-kV-Leitungen und digitaler Umspannwerke, die die Offshore-Wind-Leistung zu den Lastzentren im EEC abführen.[4]Electricity Generating Authority of Thailand, „Wasserstoff-Mitverbrennungs-Fahrplan”, egat.co.th Das langfristige Programm glättet die Auftragsschwankungen, kristallisiert jedoch das Brennstoffmix-Risiko heraus, da Gas bis 2030 über 60 % der installierten Kapazität ausmacht.

Schnelles Wachstum des Strombedarfs in Industrie und Rechenzentren

Sechsundvierzig Rechenzentrumsanträge im Wert von THB 168 Milliarden (USD 4,9 Milliarden) im Jahr 2024 konzentrierten 90 % der Anfragen im EEC und fügten ab Januar 2026 2.000 MW an direkter PPA-Kapazität hinzu. Amazon Web Services, Google und TikTok planen allein Hyperscale-Campus-Anlagen mit einer IT-Last von mehr als 400 MW, was Solar-plus-BESS- und 500-kV-Leitungsauftragsvergaben beschleunigt. Digital Edge und B.Grimm bauen einen 100-MW-Campus, während CtrlS 2025 150 MW bei einem Investitionsvolumen von THB 15 Milliarden in Betrieb nahm. Der Industriestromverbrauch im Korridor wuchs 2024 gegenüber dem Vorjahr um 4,2 %, gegenüber 2,1 % landesweit, was Umspannwerk-Upgrades voranzieht, die ursprünglich für 2028 geplant waren. Der Anstieg erhöht das Mikrogrid-EPC-Volumen, da die Gewerbeflächen 5-bis-20-MW-Eigenstrom-Solaranlagen einsetzen, um die Tarife und die Verfügbarkeit für Halbleiter- und Elektrofahrzeugbatteriewerke zu stabilisieren.

Ziele für erneuerbare Energien unter AEDP 2022 zur Steuerung der EPC-Nachfrage

Das AEDP 2022 erhöht den Anteil erneuerbarer Energien bis 2037 auf 51 %, was bis 2030 32 GW Solarenergie und bis 2037 74 GW sowie 11,8 GW Speicherkapazität erfordert. Gulf Energy lieferte in den Jahren 2024–2025 393 MW Solar- und 256 MW Solar-plus-BESS-Kapazität unter Verwendung von LONGi-Bifazial-Modulen und Samsung SDI-Zellen. Der 10-MW-Wind-plus-BESS-Standort von BCPG im Süden verfügt über netzbildende Wechselrichter, die synthetische Trägheit bereitstellen. Zwei Offshore-Gebiete mit insgesamt 4,5 GW traten 2024 in die UVP-Phase ein, mit einer Zielinbetriebnahme im Jahr 2030; ausländische Entwickler müssen Joint Ventures mit lokalen Bauunternehmen eingehen, um die 40-%-Anforderung für lokale Inhalte zu erfüllen. Der EPC-Spielraum erstreckt sich auf Fundamenttechnik, Exportkabelverlegung und landseitige Umspannwerke.

Anreize zur Netzmodernisierung (Intelligente Umspannwerke, HVDC-Verbindungen)

EGAT stellte USD 5,67 Milliarden für intelligente Umspannwerke, HVDC-Studien und Zählerdigitalisierung bereit, um die technischen Verluste bis 2030 auf unter 5 % zu senken. Der Rollout von 3,2 Millionen intelligenten Zählern durch die MEA bis 2027 ermöglicht zeitvariable Tarife und Laststeuerung und schafft neue EPC-Leistungsumfänge in Kommunikation, Datenanalyse und Geräteinstallation. Das 500-kV-GIS-Schaltfeld von PowerChina in Thung Song, das im Oktober 2024 geliefert wurde, demonstriert digitale IEC-61850-Schutzrelais und eine Leistung von 3.000 MVA. Die Auftragsvergabe an Gunkul im Juni 2025 für eine 37-km-500-kV-Leitung zur Abführung von Offshore-Windenergie unterstreicht den Schwung beim Netzausbau. HVDC bleibt konzeptionell, doch die Malaysia-Thailand-Machbarkeitsstudie zu einem ±500-kV-Verbindungsnetz machte 2024 Fortschritte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige UVP- und Genehmigungsverfahren | −0.4% | Landesweit; besonders ausgeprägt in Agrarprovinzen und Küstengebieten | Kurzfristig (≤ 2 Jahre) |

| Hohe Projektfinanzierungskosten bei steigenden Leitzinsen | −0.3% | National; stärkere Auswirkungen auf IPP-Erneuerbare | Kurzfristig (≤ 2 Jahre) |

| Wechselkursvolatilität bei importierten Anlagen | −0.2% | National; betrifft Projekte mit hohem Importanteil | Kurzfristig (≤ 2 Jahre) |

| Lokaler Widerstand gegen Landakquisitionen für erneuerbare Energien | −0.2% | Nordosteigene Solaranlagen, Südwind, Mittelbiogas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige UVP- und Genehmigungsverfahren

Das UVP-Regime Thailands erfordert die Einbindung des ONEP, von Provinzbehörden und öffentliche Anhörungen, wodurch sich die Genehmigungen für Solar- und Windanlagen im Versorgungsmaßstab auf 12–24 Monate verlängern. Offshore-Windgebiete rechnen erst Ende 2026 mit Genehmigungsentscheidungen, was Fundament- und Turbinenaufträge über die ursprünglichen Zeitpläne hinausschiebt. Solarparks in Nakhon Ratchasima stießen auf Widerstand von Landwirten wegen befürchteter Bodenschäden und blockierten 2024 200 MW. Entwickler südlicher Windprojekte orderten zusätzliche Meeresbiologiestudien, um die Fischereibehörden zu beschwichtigen, was die Zeitpläne um neun Monate verlängerte. Ein 2025 eingeführter beschleunigter Genehmigungsweg für Projekte unter 50 MW gilt jedoch nur für einen Bruchteil des Thailand Power-EPC-Markts.

Hohe Projektfinanzierungskosten bei Steigenden Leitzinsen

Die Bank of Thailand senkte den Leitzins im Dezember 2024 auf 2,25 %, doch Kraftwerksdarlehen schwanken bei 5,5–6,5 % und drücken die Eigenkapitalrenditen der IPPs. Der Thailändische Baht schwankt zwischen THB 33–36 je USD, was die Importrechnungen für Gasturbinen und Photovoltaik erhöht und die Margen bei Festpreis-EPC-Verträgen aufzehrt. Gulf Energy meldete einen Turbinenkostenanstieg von 12 % aufgrund der Euro-Schwäche und forderte eine Tarifneuverhandlung mit EGAT. Kleinere Entwickler sind mit Absicherungsprämien von 0,3–0,5 Prozentpunkten konfrontiert, die sie kaum absorbieren können, trotz einer von der Asiatischen Entwicklungsbank im Jahr 2025 eingerichteten konzessionären Kreditlinie in Höhe von USD 200 Millionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Thermische Resilienz inmitten von aufstrebendem Offshore-Wind

Die Wärmekrafterzeugung entfiel 2025 auf 63,8 % des EPC-Werts, gestützt auf inländische Gasversorgung und LNG-Importe. Die Größe des Thailand Power-EPC-Markts für Wärmekraftwerke erreichte 2025 USD 2,01 Milliarden. Das 1.400-MW-Hin-Kong-CCGT-Kraftwerk von Mitsubishi Power, das im Januar 2025 in Betrieb genommen wurde, illustriert Turbinen der nächsten Generation mit 61 % Wirkungsgrad, die bereits 5 % Wasserstoff mitverbrennen. Die Kapazität erneuerbarer Energien steht vor einer CAGR von 5,8 %, da das AEDP bis 2030 32 GW neue Solarkapazität vorschreibt. Der Marktanteil erneuerbarer Energien am Thailand Power-Erzeugungs-EPC-Markt dürfte stetig steigen, sobald der Offshore-Wind in den Bau geht, doch lokale Fundamentexpertise und Lieferkettendefizite bleiben Hindernisse.

Die Kostendynamik divergiert zwischen den Technologien. Die Turbinenpreise stiegen um 10–12 % aufgrund von Währungsbewegungen, was die thermischen EPC-Spannen verengt, während ein Überangebot an Photovoltaik-Modulen die Panelpreise 2025 um 15 % senkte und die Solarmargen ausweitete. Offshore-Wind-Entwickler müssen Joint Ventures eingehen, um den 40-%-Anforderungen für lokale Inhalte zu genügen, was die Gleichgewichtsanlagenkosten potenziell erhöht, aber den Wissenstransfer zugunsten inländischer Werften einbettet. Wasserstoff-bereite Nachrüstungen stellen eine Nische, aber wachsende Ausschreibungslinie dar, da EGAT bis 2035 eine 20-%-Einmischung anstrebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Kapazitätsband: Dominanz im mittleren Maßstab, Microgrid-Dynamik

Projekte mit einer Größe von 100–499 MW hielten 2025 61,5 % der installierten Kapazität und zogen den Großteil der schlüsselfertigen CCGT- und versorgungsmaßstäblichen Solar-EPC-Auftragsvergaben auf sich. Die beiden 700-MW-Blöcke von Hin Kong sind ein typisches Beispiel für ein modulares Design, das die Tiefbaukosten pro MW reduziert. Im Gegensatz dazu ist die Größe des Thailand Power-Erzeugungs-EPC-Markts für Microgrids unter 100 MW heute gering, expandiert aber mit 6,1 % pro Jahr, da Rechenzentren und Industrieparks Dachsolar-, Diesel-Hybrid- und BESS-Netze einsetzen.

Die Wirtschaftlichkeit dezentraler Energieressourcen (DER) verbessert sich, da Lithium-Ionen-Preise fallen und direkte Kaufverträge (PPA) die Einzelhandeltarife von MEA und PEA umgehen. Südliche Inseln, die einst auf Diesel zum Preis von USD 0,44 je kWh angewiesen waren, beziehen nun Hybridstrom zu USD 0,23 je kWh, was die kommerzielle Attraktivität von Anlagen unter 20 MW verdeutlicht. Projekte über 500 MW bleiben auf CCGT und zukünftigen Offshore-Wind beschränkt, wobei letzterer von HVDC-Exportkabeln und dedizierten 500-kV-Umspannwerken abhängt, die die Vorlaufzeiten verlängern.

Nach Endnutzer: Versorgungsunternehmen führen, aber IPPs beschleunigen

Versorgungsunternehmen, EGAT, MEA und PEA, beanspruchten 2025 52,9 % der Ausgaben und spiegeln damit gesetzliche Versorgungspflichten und Netzeigentumsrechte wider. Dennoch verzeichnen IPPs eine CAGR-Prognose von 5,7 %, da direkte PPA-Regeln die Eigennachfrage von Hyperscalern und Industriegebieten freisetzen. Der Marktanteil der IPPs am Thailand Power-Erzeugungs-EPC-Markt dürfte bis 2031 47 % übersteigen, wenn aktuelle Ausschreibungsmuster anhalten.

Gulf Energy und BCPG haben gemeinsam USD 2,5 Milliarden für Solar-plus-BESS und Offshore-Wind vor 2027 eingeplant und stärken damit ihre Verhandlungsmacht bei Modul- und Wechselrichterbeschaffung. RATCH strebt 1.500 MW erneuerbare Energiekapazitätserweiterung an, die mit den Rechenzentrumslasten von AWS und Google verknüpft ist. Versorgungsunternehmen bleiben entscheidende Gatekeeper über Netzanschlussgebühren und Abregelungsklauseln, obwohl Regulierungsreformen ihren historischen Vorteil schmälern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der EEC vereinnahmte 2024–2025 38–42 % der inkrementellen Bauprojekte, angetrieben durch THB 168 Milliarden an Rechenzentrumsanträgen und Kapitalausgaben für die Elektrifizierung des Automobilsektors. EGAT beschleunigte 2.000 MW an direkten Solar-Kaufzuteilungen zur Versorgung dieser Hyperscaler, und 500-kV-Leitungen von Bang Lamung nach Pluak Daeng befinden sich im Bau. In Verbindung mit dem 100-MW-Campus von B.Grimm und der 150-MW-Anlage von CtrlS verankert der Korridor die kurzfristigen EPC-Erlöse.

Die Metropolregion Bangkok macht etwa 30 % der Ü&V-Ausgaben aus, angeführt vom Rollout intelligenter Zähler der MEA und der Umspannwerkdigitalisierung, die 1.200 MW Dachsolar aufnehmen. Nordöstliche Provinzen bieten landreiche Solarstandorte, sehen sich jedoch Widerstand von Landwirten gegenüber, die sich um Ernteerträge sorgen, was mehrere 50-bis-100-MW-Portfolios verzögert. Südthailand, Heimat von 4,5 GW geplantem Offshore-Wind, wartet auf UVPs; Umspannwerk-Fundamentarbeiten und Hafen-Upgradepaket erscheinen jedoch in den Ausschreibungsplänen für 2026.

Grenzüberschreitende Energieflüsse stärken Thailands Hub-Status. Importe von 7.000 MW aus Laos und Exporte von 300 MW nach Malaysia hängen von zukünftigen HVDC-Knoten ab, die noch untersucht werden. Nördliche Provinzen konzentrieren sich auf Biomasse und Kleinwasserkraft, die mit agro-industriellen Wertschöpfungsketten verbunden sind, obwohl die Brennstoffpreisvolatilität die Kapazitätsfaktor-Performance hemmt.

Regulatorisches Umfeld

Der thailändische Elektrizitätssektor unterliegt in erster Linie dem Energy Industry Act B.E. 2550 (2007). Die Energy Regulatory Commission (ERC) verwaltet die Lizenzierung für Erzeugungs-, Übertragungs- und Verteilungsaktivitäten, während das Energy Policy and Planning Office (EPPO) nationale Planungsinstrumente wie den Power Development Plan (PDP) und den Alternative Energy Development Plan (AEDP) steuert. Im Rahmen dieses Berichts bleibt der PDP 2022-2037 die zentrale Referenz, und ein Entwurf des PDP 2024 wurde öffentlich als längerfristige Aktualisierung im Einklang mit den Netto-Null-Ambitionen diskutiert. Dies unterstützt die politisch getriebene Kontinuität von Investitionsausgaben zusammen mit einer sich entwickelnden Zuverlässigkeitsplanung, einschließlich der in den rechtlichen und politischen Analysen von 2026 referenzierten LOLE-basierten Standards.

Marktzugang und Projektstrukturierung werden auch durch Beschaffungsanforderungen der staatlichen Versorgungsunternehmen und Netzanschlussvorgaben geprägt. Eine schrittweise Liberalisierung zeigt sich durch das direkte PPA-Rahmenwerk für Großverbraucher wie Rechenzentren, einschließlich Konzepten des Third Party Access (TPA) über das nationale Netz. Im EEC fungiert dieser Direktbezugskanal als wichtiger regulatorischer Anker für EPC-Vergaben, während umweltbezogene Genehmigungen weiterhin ein entscheidender Faktor bleiben. UVP-Verfahren über ONEP und damit verbundene öffentliche Anhörungsschritte können Genehmigungen für Erneuerbare-Energien-Projekte im Versorgungsmaßstab auf 12-24 Monate verlängern, und für Offshore-Windzonen sind Genehmigungsentscheidungen nach aktueller Faktenlage erst gegen Ende 2026 zu erwarten.

Wettbewerbslandschaft

Der Thailand Power-EPC-Markt balanciert zwischen globalen OEMs und inländischen Auftragnehmern. Japanische Unternehmensgruppen, Mitsubishi Power, Marubeni und Toshiba, dominieren schlüsselfertige CCGT-Bauten und nutzen jahrzehntealte EGAT-Allianzen und wasserstoff-bereite Turbinenlinien. Siemens Energy und GE Vernova konzentrieren sich auf Anlagenlieferverträge und arbeiten mit thailändischen Tiefbaufirmen zusammen, um Zeitplan- und Währungsrisiken zu mindern.

Chinesische Staatsunternehmen, PowerChina und CEEC, sind 2024 in die Hochspannungsübertragung eingetreten, mit Preisen, die 12–15 % unter denen der etablierten Anbieter liegen, und haben ein 500-kV-GIS-Umspannwerk in Nakhon Si Thammarat fertiggestellt. Lokale Bauunternehmen wie Sino-Thai, B.Grimm, Toyo-Thai und Ital-Thai sichern sich Gleichgewichtsanlagen- und Tiefbauleistungsumfänge dank ihrer vertieften Kenntnisse der thailändischen UVP- und Landrechtsverfahren. Offshore-Wind-Fundamente, BESS-Integration und Wasserstoff-Nachrüstungen bleiben offene Marktnischen; kein thailändisches EPC-Unternehmen besitzt ein Jacket-Installationsschiff, und Wasserstoffbrennkammerlinien fehlen nach wie vor.

Die technologische Differenzierung hängt nun von digitalen Zwillingen, modularen Skid-Baugruppen und Erfahrung mit netzbildenden Wechselrichtern ab. Die Vorqualifizierungsliste von EGAT aus dem Jahr 2023 führt 18 globale Auftragnehmer für 500-kV-Arbeiten auf, was härtere Ausschreibungen und geringere Margen signalisiert. Trotz moderater Fragmentierung kontrollierten die fünf größten Marktteilnehmer 2025 rund 45–50 % des Werts, was auf einen ausgewogenen Wettbewerb ohne monopolistische Dominanz hindeutet.

Marktführer der Thailand Power-EPC-Branche

Sino-Thai Engineering & Construction PCL

Mitsubishi Power

Siemens Energy AG

GE Vernova

AFRY (Pöyry PLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Marktlücken im thailändischen Strom-EPC-Sektor konzentrieren sich auf Netz- und Flexibilitätspakete, die zwischen dem Ausbau der Erzeugungskapazitäten und den Integrationsanforderungen von PDP und AEDP liegen, einschließlich 500-kV-Korridoren, digitalen Umspannwerken und speicherfähiger Anbindung erneuerbarer Energien. Die Faktenlage zeigt, dass sich der EPC-Umfang zunehmend in Richtung Integration erneuerbarer Energien und Systemdienstleistungen verschiebt. EGAT und die städtischen Versorgungsunternehmen verfügen über aktive Digitalisierungsprogramme, einschließlich des Rollouts von 3,2 Millionen Smart-Metern durch MEA bis 2027, und der Einsatz netzbildender Wechselrichter in hybriden Projekten aus erneuerbaren Energien und BESS erzeugt bereits Nachfrage nach Schutz-, Kommunikations- und Steuerungstechnik, die über konventionelle Balance-of-Plant-Arbeiten hinausgeht.

Chancen bestehen auch bei Brownfield-Effizienz- und Ersatzprojekten sowie bei durch Industrie und Rechenzentren getriebenen Eigenbedarfs- und Direktversorgungsbauten. Im Juli 2026 übergab das Konsortium aus Siemens und Marubeni Phase 1 des South Bangkok Power Plant Replacement Project für den kommerziellen Betrieb, was die fortlaufende Umsetzung großer, terminkritischer EPC-Projekte unter Aufsicht von EGAT widerspiegelt, während sich neuere Arbeitspakete auf Modernisierungen und modulare Nachrüstungen konzentrieren. Anmeldungen von Rechenzentrumsinvestitionen, die sich im EEC bündeln, zusammen mit der im Berichtskontext genannten Direct-PPA-Zuteilung von 2.000 MW, treiben weiterhin Solar-plus-BESS-Projekte und Umspannwerksmodernisierungen voran. Dies begünstigt EPC-Auftragnehmer mit Fast-Track-Genehmigungsfähigkeit, modularen Baumethoden und Erfahrung bei der Integration von Speicher-, digitalen Umspannwerks- sowie Mess- und Kommunikationsebenen in Abnahmetests der Versorgungsunternehmen.

Aktuelle Branchenentwicklungen

- Juli 2026: Siemens Energy und Marubeni übergaben als Konsortium Phase 1 des South Bangkok Power Plant Replacement Project an EGAT für den kommerziellen Betrieb. Dieser Meilenstein bekräftigt die anhaltenden Investitionen in hocheffizienten thermischen Ersatz und die damit verbundenen Netzanschlussarbeiten, wodurch die Nachfrage nach großen EPC-Paketen bestehen bleibt, auch wenn die Integration erneuerbarer Energien zunimmt.

- Mai 2026: B.Grimm Power arbeitete mit Siemens Energy zusammen, um zehn bestehende Kraft-Wärme-Kopplungsanlagen in Thailand zu modernisieren und die Gesamtkapazität um 44 MW zu erhöhen. Das Programm verdeutlicht den wachsenden Umfang von Brownfield-EPC-Arbeiten in den Bereichen Steuerungstechnik, Effizienzsteigerungen und störfallgesteuerte Ausführung, was die Auftragnehmernachfrage über Neubauprojekte hinaus erweitert.

- Oktober 2024: Mitsubishi Power schloss den Bau eines 5.300-MW-Gaskombikraftwerks in den Provinzen Chonburi und Rayong ab und nahm den vollständigen kommerziellen Betrieb auf. Die Inbetriebnahme unterstreicht die anhaltende Abhängigkeit von großen GuD-Kapazitäten und setzt einen Referenzpunkt für wasserstofffähige und hocheffiziente Turbinenanforderungen, die zunehmend die Spezifikationen von EPC-Ausschreibungen prägen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der thailändische Strom-EPC-Markt definiert als der Umsatz, der mit Engineering-, Beschaffungs- und Bauleistungen für Stromerzeugungsanlagen sowie für Übertragungs- und Verteilungsnetzprojekte innerhalb Thailands erzielt wird.

Ausgeschlossene Bereiche: Wir schließen reine Ausrüstungsverkäufe, routinemäßige Betriebs- und Wartungsverträge sowie rein beratende oder rein planende Aufträge aus, die nicht an einen EPC-Leistungsumfang gebunden sind.

Übersicht der Segmentierung

- Power-Erzeugung EPC

- Nach Technologie

- Thermisch

- Nuklear

- Erneuerbare Energien

- Nach Kapazitätsband

- Bis zu 100 MW (Dezentrale Energieressourcen, Microgrid)

- 100 bis 499 MW

- Über 500 MW

- Nach Endnutzer

- Regulierte Versorgungsunternehmen

- Unabhängige Stromerzeuger

- Industrielle Eigenstromerzeugung

- Öffentlicher Sektor und Staatsunternehmen

- Nach Technologie

- Power-Übertragungs- und Verteilungs-EPC (Ü&V)

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung dient dazu, das Nachfrageumfeld für EPC-Arbeiten im Strombereich in Thailand einzuordnen und anschließend Referenzdatenpunkte zu sammeln, die anhand mehrerer öffentlicher Aufzeichnungen überprüft werden können. Wir beginnen üblicherweise mit thailändischen Energiesystemplänen und Statistiken zur Tätigkeit der Versorgungsunternehmen und verknüpfen diese anschließend mit Projektankündigungen und Ausschreibungshinweisen, damit die Projektpipeline nicht isoliert interpretiert wird.

Zu den verwendeten Quellen zählen öffentliche und offizielle Materialien wie Veröffentlichungen des thailändischen Energieministeriums und der Regulierungsbehörde, nationale Planungsdokumente der Versorgungsunternehmen, Statistiken der International Energy Agency (IEA), Kapazitätsaktualisierungen der International Renewable Energy Agency (IRENA) sowie makroökonomische Indikatoren der Weltbank, die zum Verständnis des Investitionszyklus beitragen. Wir prüfen zudem Unternehmensmeldungen, Investorenpräsentationen, Verbandswebsites und seriöse Presseberichterstattung sowie ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und Import- oder Exportdatenbanken auf Sendungsebene, bei denen Ausrüstungsflüsse als Gegenprüfung dienen können. Diese Beispiele sind lediglich illustrativ, und für die Datenerhebung, -validierung und -klärung werden auch viele andere Quellen herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen werden genutzt, um zu bestätigen, was von der Planungsphase in vergebene Aufträge übergeht, und um Annahmen zu Zeitplanung und Preisgestaltung zu überprüfen, die durch Sekundärforschung nicht vollständig geklärt werden können. Wir sprechen mit EPC-Auftragnehmern, Ingenieurbüros, Projektentwicklern, wichtigen Subunternehmern und projektbezogenen Interessenvertretern aus den Bereichen Erzeugung sowie Übertragung und Verteilung, um Vergabemuster, typische Aufteilungen des Vertragsumfangs und lokale Ausführungsbeschränkungen zu verstehen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 18% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 19% | Manager: 55% |

Marktdimensionierung & Prognose

Die Marktdimensionierung erfolgt anhand einer Kombination aus Top-Down- und Bottom-Up-Ansatz, wobei der Ausgangspunkt ein Nachfragepool ist, der aus thailändischen Projektzugängen bei Erzeugung und Netzarbeiten rekonstruiert und anschließend mithilfe realistischer EPC-Intensitätsfaktoren in EPC-Umsatz umgerechnet wird. Sobald der Nachfragepool festgelegt ist, wird er nach den wichtigsten Technologietypen und Kapazitätsbändern aufgeteilt, sodass der Mix widerspiegelt, was tatsächlich gebaut wird.

Zu den wichtigsten Modelleingaben zählen angekündigte und im Bau befindliche Kapazitäten (MW), Netzausbau- und -modernisierungsaktivitäten, typische EPC-Kosten pro MW nach Technologie, der Anteil der als vollständige EPC- versus aufgeteilte Pakete vergebenen Projekte sowie der zeitliche Ablauf von Projektmeilensteinen, der die Umsatzrealisierung verschiebt. Wo öffentliche Projektwerte fehlen, werden Lücken durch Proxy-Bandbreiten (z. B. technologiespezifische Kosten pro MW und Standard-Benchmarks für Umspannwerks- oder Leitungskosten) geschlossen und anschließend durch Primärfeedback präzisiert.

Für die Prognose wird eine Szenarioanalyse rund um den nationalen Bauzeitplan und Vergabeverzögerungen verwendet, und die endgültige Entwicklung wird anschließend mit einer einfachen multivariaten Regression abgeglichen, die den EPC-Umsatz mit erwarteten Kapazitätszuwächsen, Verschiebungen im Brennstoffmix und Investitionssignalen verknüpft. Die modellierten Ergebnisse werden anschließend durch ausgewählte Bottom-Up-Näherungen wie stichprobenweise Projektwerte, Kanalprüfungen der Beschaffungsaktivität und interviewbasierte Plausibilitätsprüfungen der Preisgestaltung bestätigt, was uns hilft, das adressierbare EPC-Arbeitsvolumen in einem einzelnen Jahr nicht zu überschätzen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit ungewöhnliche Sprünge nicht unhinterfragt übernommen werden. Unser Team vergleicht die modellierten Gesamtwerte mit unabhängigen Signalen wie Kapazitätszuwächsen, Ausschreibungsveröffentlichungen und sichtbarem Projektfortschritt und untersucht anschließend Abweichungen nach Technologie und Projektgröße vor der endgültigen Freigabe.

Wenn die Abweichung auf Preisgestaltung, Vertragszeitpunkt oder Paketgestaltung zurückzuführen ist, kontaktieren wir relevante Interviewpartner erneut und aktualisieren anschließend die Annahmen im Modell, gefolgt von einer weiteren Überprüfung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere Vergaben, Stornierungen oder politische Änderungen die kurzfristige Projektpipeline wesentlich verändern, und eine abschließende Aktualitätsprüfung wird vor der Auslieferung durchgeführt.

Marktgröße des thailändischen Strom-EPC-Markts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zum thailändischen Strom-EPC-Markt stimmen oft nicht überein, da unterschiedliche Autoren nicht dieselben Arbeiten erfassen und den Umsatz bei mehrjährigen Projekten zeitlich unterschiedlich zuordnen. Selbst wenn dieselbe Währung verwendet wird, können das gewählte Marktjahr und der Umgang mit Preissteigerungen den endgültigen Wert verändern.

Die größten Abweichungen ergeben sich meist aus unterschiedlichen Umfangsentscheidungen, insbesondere ob Übertragungs- und Verteilungs-EPC neben der Erzeugung berücksichtigt wird und ob kleinere Netzmodernisierungspakete als EPC-Umsatz behandelt oder als wartungsähnliche Arbeiten ausgeschlossen werden. Ein weiterer Faktor ist, wie aggressiv frühphasige Projekte gezählt werden, da sich manche Schätzungen auf Ankündigungen stützen, während andere einen klareren Vergabestatus und eine höhere Ausführungsreife voraussetzen, bevor Werte einbezogen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,96 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,99 Mrd. USD (2026) | Diese Schätzung scheint einen breiteren Projektpool und eine schnellere Umsatzrealisierung anzuwenden, was die kurzfristigen Gesamtwerte erhöhen kann, wenn Projekte noch nicht vergeben wurden oder unsichere Zeitpläne aufweisen. |

| Branchenverlag B | 1,70 Mrd. USD (2024) | Diese Zahl scheint sich näher auf EPC-Arbeiten ausschließlich im Bereich Stromerzeugung zu beziehen und verwendet ein früheres Jahr, wodurch typischerweise Übertragungs- und Verteilungs-EPC ausgeschlossen wird und spätere Netz- und Anlagenvergaben, die in neueren Erfassungen enthalten sind, fehlen. |

Die Abweichung erklärt sich weitgehend durch das, was einbezogen wird, und durch die Art, wie der Projektzeitplan in jährliche Umsätze umgerechnet wird. Wenn Übertragungs- und Verteilungs-EPC zusammen mit der Erzeugung berücksichtigt wird und Filter für die Projektreife angewendet werden, bevor die Annahmen zu Preisgestaltung und Preissteigerung final festgelegt werden, bleibt der resultierende Wert für 2026 näher an der sichtbaren Vergabeaktivität, was mit dem von Mordor Intelligence in seiner Ausarbeitung zum thailändischen EPC-Markt beschriebenen Aktualisierungsrhythmus übereinstimmt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand Power-EPC-Markt heute?

Die Größe des Thailand Power-EPC-Markts betrug im Jahr 2026 USD 2,96 Milliarden und wird voraussichtlich bis 2031 USD 3,35 Milliarden erreichen.

Welches EPC-Segment wächst schneller, Erzeugung oder Übertragung?

Die Übertragungs- und Verteilungs-EPC expandiert bis 2031 mit einer CAGR von 2,71 % und übertrifft damit den Erzeugungsausbau, da Netzaufrüstungen die Offshore-Wind- und Rechenzentrum-Nachfrage aufnehmen.

Welcher Anteil neuer Projekte entfällt auf erneuerbare Energien?

Erneuerbare Energien machten 2025 36,2 % der EPC-Ausgaben aus und sollen stetig steigen, unterstützt durch eine CAGR von 5,8 % unter den AEDP-2022-Zielen.

Warum gewinnen Microgrids in Thailand an Bedeutung?

Direkte PPAs für Rechenzentren und Industrieparks sowie sinkende Batteriekosten treiben ein CAGR-Wachstum von 6,1 % für Microgrids unter 100 MW an, die Netzübertragungspreisrisiken absichern und die Zuverlässigkeit verbessern.

Welche Regionen ziehen die meisten EPC-Investitionen an?

Der Östliche Wirtschaftskorridor führt mit rund 40 % der inkrementellen Kapazitätszuwächse, gefolgt von der Metropolregion Bangkok und den südlichen Offshore-Wind-Gebieten.

Wer sind die führenden EPC-Auftragnehmer in Thailand?

Mitsubishi Power, Marubeni, Toshiba, PowerChina und lokale Unternehmen wie Sino-Thai und B.Grimm dominieren die Projektauftragsvergaben, insbesondere bei Gasturbinen, Übertragungsleitungen und Solar-plus-BESS-Anlagen.

Seite zuletzt aktualisiert am: