Größe und Marktanteil des thailändischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

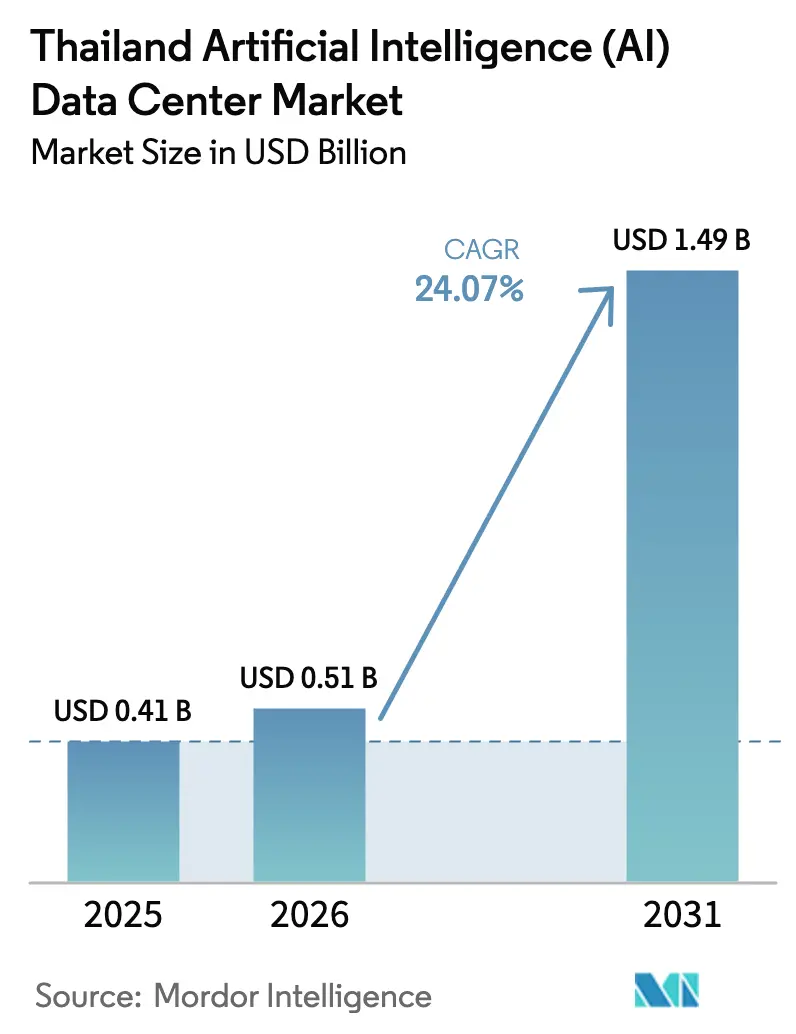

| Marktgröße im Basisjahr (2025) | 0.41 Milliarden US-Dollar |

| Marktgröße (2026) | 0.51 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.07% CAGR |

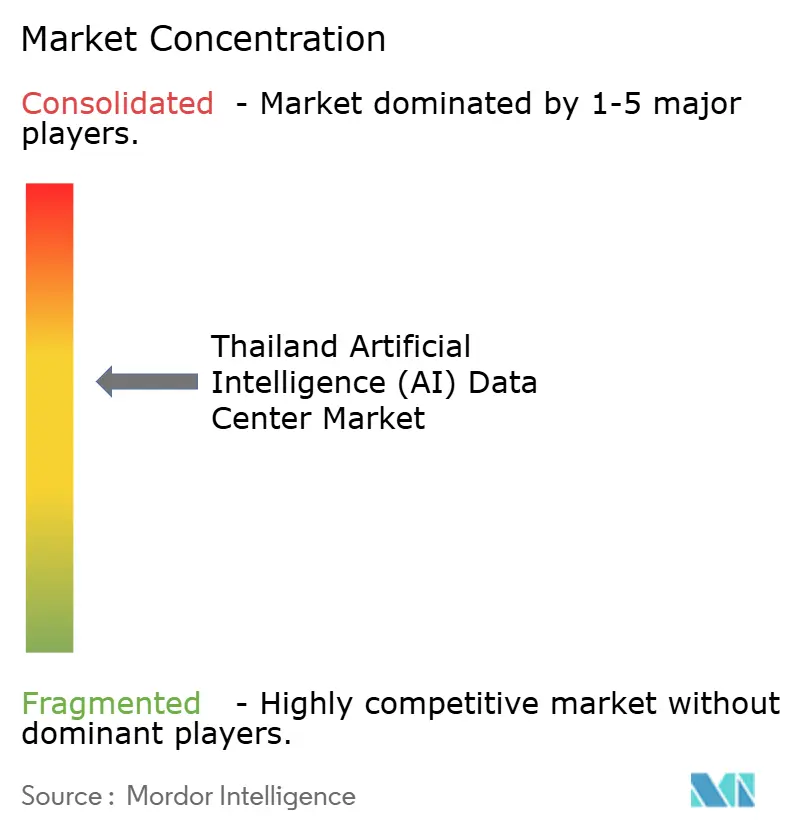

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Marktes für Künstliche Intelligenz (KI) Rechenzentren von Mordor Intelligence

Die Größe des thailändischen KI-Rechenzentrums-Marktes wurde im Jahr 2025 auf USD 0,41 Milliarden geschätzt und wird voraussichtlich von USD 0,51 Milliarden im Jahr 2026 auf USD 1,49 Milliarden bis 2031 wachsen, mit einer CAGR von 24,07 % während des Prognosezeitraums (2026-2031). Robustes politisches Engagement, geografische Vorteile und eine rasch wachsende Unternehmens-KI-Akzeptanz treiben den thailändischen KI-Rechenzentrums-Markt weiterhin auf einer steilen Wachstumskurve voran. Regierungsanreize im Rahmen des Östlichen Wirtschaftskorridors (EEC), ausländische Direktinvestitionen von Hyperscalern sowie eine landesweite 5G-Abdeckung steigern gemeinsam die Nachfrage nach Infrastruktur mit geringer Latenz. Erneuerbare Energiebezugsverträge (PPAs) verbessern die Nachhaltigkeit und Preisstabilität, während Innovationen bei Immersions- und Flüssigkühlung die tropische Hitze Thailands abmildern. Der Wettbewerb bleibt intensiv, da globale Hyperscaler und lokale Marktführer darum wetteifern, KI-fähige Kapazitäten bereitzustellen, insbesondere außerhalb des netzkapazitätsbeschränkten Bangkok.

Wichtigste Erkenntnisse des Berichts

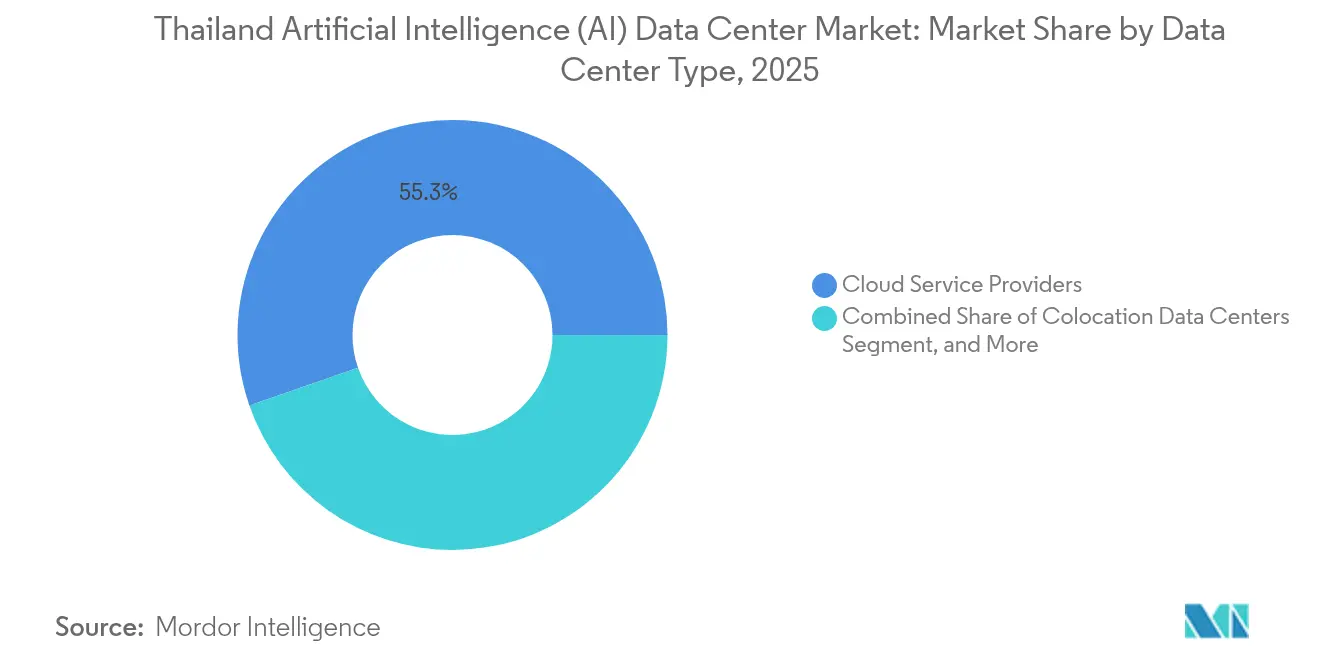

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter den thailändischen KI-Rechenzentrums-Markt mit einem Umsatzanteil von 55,31 % im Jahr 2025 an; Colocation-Einrichtungen sollen bis 2031 mit einer CAGR von 25,71 % wachsen.

- Nach Komponente erfasste Software im Jahr 2025 einen Marktanteil von 45,52 % am thailändischen KI-Rechenzentrums-Markt, während Hardware bis 2031 mit einer CAGR von 25,49 % wachsen soll.

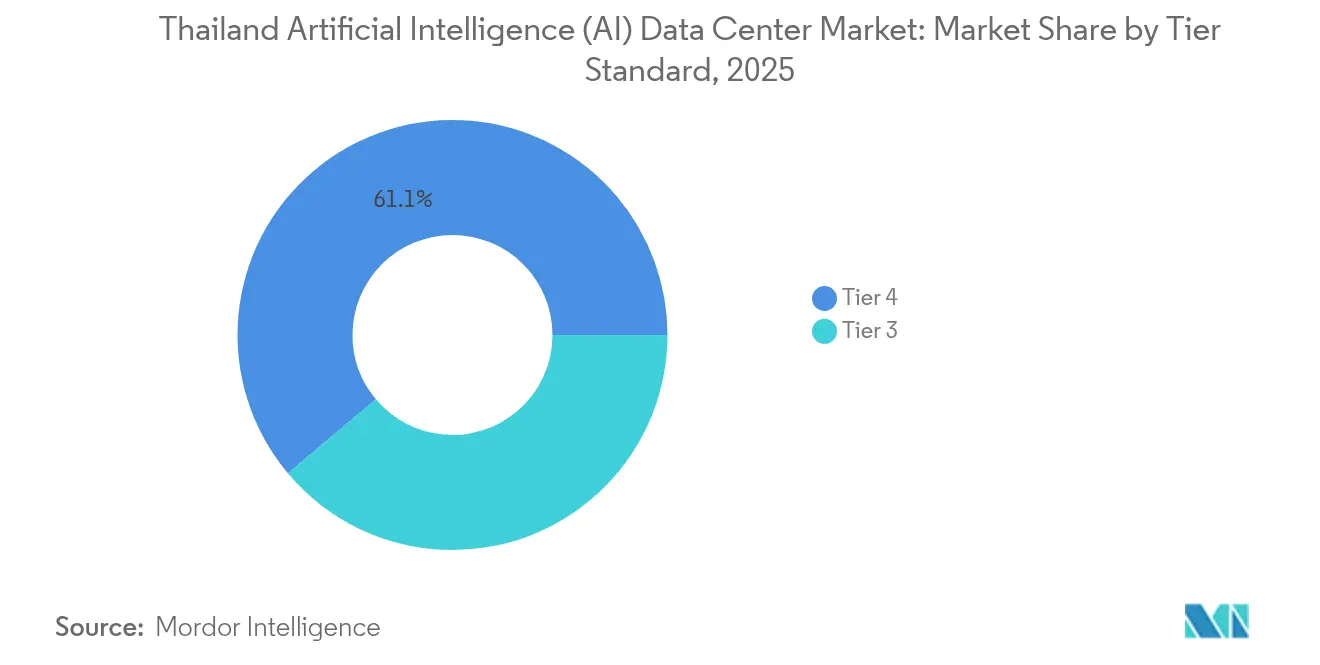

- Nach Tier-Standard entfielen auf Tier-4-Standorte im Jahr 2025 61,12 % der Implementierungen im thailändischen KI-Rechenzentrums-Markt; Tier 3 ist die am schnellsten wachsende Klasse mit einer CAGR von 26,18 % bis 2031.

- Nach Endnutzerbranche entfielen IT und ITES im Jahr 2025 auf 33,45 % der Größe des thailändischen KI-Rechenzentrums-Marktes, während Internet- und digitale Medien-Workloads bis 2031 mit einer CAGR von 25,22 % stark zulegen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den thailändischen Markt für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EEC-Anreize fördern hyperscale Ausbauvorhaben | +4.2% | Chonburi, Rayong, Chachoengsao | Mittelfristig (2-4 Jahre) |

| Von der NBTC geförderter 5G-Ausbau ermöglicht KI am Rand | +3.8% | Landesweit, frühzeitig Bangkok, Chiang Mai, Phuket | Kurzfristig (≤ 2 Jahre) |

| AI Thailand 2030 - staatliches GPU-Budget | +3.1% | Landesweit | Langfristig (≥ 4 Jahre) |

| Erneuerbare Energiebezugsvereinbarung (PPA) für CO₂-arme KI | +2.7% | Sonnenreiche Regionen | Mittelfristig (2-4 Jahre) |

| Dynamik bei thailändischsprachigen großen Sprachmodellen (LLMs) | +2.9% | Bangkok, Touristenzentren | Kurzfristig (≤ 2 Jahre) |

| Fintech-KYC/AML-Vorgaben | +2.5% | Bankenzentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anreize des Östlichen Wirtschaftskorridors beschleunigen hyperscale Ausbauvorhaben

Das Amt für Investitionsförderung hat seit 2024 37 Projekte für digitale Infrastruktur im Wert von THB 98,5 Milliarden genehmigt und gewährt achtjährige Steuerbefreiungen bei der Körperschaftsteuer für KI-optimierte Rechenzentren, die 10 MW überschreiten.[1]Board of Investment, "EEC Digital Infrastructure Investment Approvals", boi.go.th Diese Vergünstigungen verlagern das Hyperscaler-Interesse von Bangkok in die Küstenprovinzen, wo Grundstücksreserven und Zugang zu Seekabeln reichlich vorhanden sind. Gulf Edges 100-MW-Campus in Chonburi demonstriert Kosteneinsparungen, indem er Preisparität mit Singapur erreicht und gleichzeitig überlegene Netzkapazitäten sichert. Amazon Web Services und Microsoft haben ebenfalls EEC-Grundstücke reserviert, die eine Berechtigung für erneuerbare Energiebezugsverträge (PPAs) bieten. Investoren schätzen das Single-Window-Genehmigungsverfahren des Korridors, das die Bauzeiten von 24 Monaten auf etwa 14 Monate verkürzt. Diese Dynamik verankert den thailändischen KI-Rechenzentrums-Markt als glaubwürdige Alternative zu Singapur für regionale Workloads.

5G-Ausbau der NBTC steigert die Nachfrage nach KI-Inferenz am Rand

Die Nationale Behörde für Rundfunk und Telekommunikation strebt an, bis 2024 in allen 77 Provinzen eine 5G-Abdeckung zu erreichen, mit dem Ziel, die Drahtloslatenz auf unter 20 Millisekunden zu senken.[2]National Broadcasting and Telecommunications Commission, "5G Rollout Progress Report", nbtc.go.th Pilotprojekte für autonome Mobilität, industrielles IoT sowie AR/VR-Dienste erfordern jetzt Inferenzknoten innerhalb eines Radius von 50 km um die Nutzer. Die turmbasierten Mikro-Rechenzentren von True Corporation fassen 1-5-MW-Pods und unterstützen GPU-Cluster für die Echtzeitverarbeitung. Regulatorische Datensouveränitätsklauseln verhindern die Auslagerung von geschäftskritischem Datenverkehr ins Ausland und lokalisieren die Nachfrage damit faktisch. Der thailändische KI-Rechenzentrums-Markt verzeichnet infolgedessen eine rasche Bereitstellung von Tier-3-Edge-Standorten, die neben Hyperscale-Kernen in Bangkok koexistieren. In den nächsten zwei Jahren soll die Edge-Kapazität die Hyperscale-Ausbauten prozentual übertreffen, obwohl absolute Megawatt-Zahlen weiterhin großen Campus-Anlagen zugutekommen.

Strategie \"AI Thailand 2030\"treibt souveräne GPU-Cluster voran

Die Regierung hat THB 25 Milliarden für nationale GPU-Clouds bereitgestellt, die sensible Workloads wie Bürgerregister und das Training von KI-Sprachmodellen in thailändischer Sprache (LLMs) bedienen sollen. Ministerien müssen per Erlass bei als eingestuft kategorisierten Datensätzen inländische Infrastruktur bevorzugen. Das Nationale KI-Trainingszentrum hat bereits Ankermietverträge gesichert, die private Sektorausbauten de-risiken. Durch Anweisung finanzierte Cluster erfordern Rack-Dichten von 50-100 kW und lenken Investitionen in flüssigkeitsgekühlte Designs. Technologietransferklauseln binden ausländische Anbieter an lokale Universitäten und vergrößern so den qualifizierten Arbeitskräftepool. Langfristig sollen souveräne KI-Cluster eine Grundlast für den thailändischen KI-Rechenzentrums-Markt sichern und Betreiber damit gegen zyklische Unternehmensausgaben absichern.

Erneuerbare Energiebezugsvereinbarung (PPA) ermöglicht CO₂-arme KI-Workloads

Im Jahr 2024 genehmigte die Energieregulierungskommission direkte erneuerbare Energiebezugsverträge über 500 MW, wobei Rechenzentren die größte Zuteilung sicherten. Betreiber umgehen jetzt staatliche Versorgungsunternehmen und schließen 15-jährige Solar- oder Windenergieverträge ab, die mit Batteriespeicherung gebündelt werden. Amazons Anlage in Rayong bezieht 100 % ihrer Energie aus Solarenergie und erfüllt damit sowohl Kunden-ESG-Ziele als auch interne Kohlenstoffverpflichtungen. Die nivellierten Stromkosten sinken um bis zu 15 % und kompensieren teilweise hohe Kühlungskosten in tropischen Regionen. Der Rahmen beschleunigt auch die Integration erneuerbarer Energien in ländlichen Provinzen und erweitert indirekt den verfügbaren Standortbestand für den thailändischen KI-Rechenzentrums-Markt. Mittelfristig sollen durch PPAs abgesicherte Standorte Hyperscaler-Workloads gewinnen, die durch wissenschaftsbasierte Zielvorgaben gebunden sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpass in Bangkok (MEA) begrenzt neue Anschlüsse über 30 MW | -2.8% | Stadtgebiet Bangkok | Kurzfristig (≤ 2 Jahre) |

| Ganzjährige Luftfeuchtigkeit und Spitzenwerte von 40 °C erhöhen die Betriebskosten für die Kühlung | -1.9% | Landesweit, besonders stark in den zentralen Tiefebenen | Langfristig (≥ 4 Jahre) |

| Mehrbehördliche Genehmigungsverfahren verlängern die Bauzeiten | -1.5% | Landesweit, mit Unterschieden nach Provinz | Mittelfristig (2-4 Jahre) |

| Mangel an hochqualifizierten Wärmetechnik-Ingenieuren für Designs über 30 kW/Rack | -1.3% | Landesweit, konzentriert in technischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpass in Bangkok begrenzt die Hyperscale-Expansion

Die Metropolitane Elektrizitätsbehörde begrenzt neue Anschlüsse über 30 MW, sofern Betreiber nicht kostspielige Netzaufrüstungen finanzieren, die eine Vorlaufzeit von 18-24 Monaten erfordern.[3]Metropolitan Electricity Authority, "Grid Capacity and Connection Limitations", mea.or.th Rechenzentrumsinvestoren leiten Projekte daher nach Rayong, Chachoengsao oder zu Standorten mit eigenen Mikronetz-Lösungen um. Hyperscaler erproben aufgeteilte Campus-Architekturen und verteilen 10-15-MW-Blöcke auf mehrere Umspannwerke. Einige befinden sich in Industrieparks, die bereits über Schwerlastindustrie-Zuteilungen verfügen. Sofern die Metropolitane Elektrizitätsbehörde die Übertragungsaufrüstungen nicht beschleunigt, könnte Bangkok seinen Anteil am thailändischen KI-Rechenzentrums-Markt in den nächsten zwei Jahren an die EEC-Küstenzonen abtreten.

Tropisches Klima erhöht die Betriebskosten für die Kühlung

Eine durchschnittliche Luftfeuchtigkeit von 75 % und sommerliche Spitzenwerte von 40 °C treiben den luftgekühlten Stromeffizienzfaktor (PUE) auf nahezu 2,0 - weit über den globalen Best Practices. KI-Racks, die 30 kW überschreiten, erfordern Immersions- oder Direktflüssigkeitskühlung. Frühe Anwender wie Gulf Edge berichten von einem PUE unter 1,3, jedoch bei höheren Kapitalkosten für Flüssigkeitstanks und Wärmetauscher. Betreiber erkunden auch die Anbindung an Fernkältesysteme und Meerwasserkreisläufe entlang der östlichen Küste. Der Klimafaktor wirkt als dauerhafter Kostenzuschlag, der im thailändischen KI-Rechenzentrums-Markt eingebettet ist und die Preisstrategie sowie die Standortauswahl beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Dominanz trifft auf Colocation-Wachstum

Cloud-Anbieter machten USD 0,23 Milliarden aus, was 55,31 % der Größe des thailändischen KI-Rechenzentrums-Marktes im Jahr 2025 entspricht. Ihre Führungsposition resultiert aus massiven Kapitalausgabenverpflichtungen und breiten Dienstleistungskatalogen, die komplexe KI-Workloads absorbieren. Unternehmen tendieren zu verwalteten GPU-Clustern, die Infrastrukturrisiken eliminieren und die Modellbereitstellung beschleunigen. Datensouveränitätsregeln und spezifische Latenzanforderungen halten jedoch Colocation weiterhin relevant. Das Colocation-Segment soll mit einer CAGR von 25,71 % wachsen, schneller als jeder andere Typ, da Unternehmen hybride Strategien verfolgen, die Cloud-Agilität mit kontrollierten Umgebungen für sensible Daten in Einklang bringen.

Regionale Bank- und Telekommunikationsakteure setzen Bare-Metal-GPU-Knoten in Colocation-Räumen neben Cloud-Zugangspunkten ein und erreichen damit Near-Cloud-Latenz ohne Aufgabe der physischen Verfügungsgewalt. Edge-Knoten, die häufig in modularen Schritten von 1 MW aufgebaut werden, sind in der Nähe von 5G-Türmen positioniert, um AR/VR- und Autonomfahrzeug-Inferenz zu unterstützen. Die resultierende architektonische Vielfalt festigt den thailändischen KI-Rechenzentrums-Markt als multimodales Ökosystem, in dem Hyperscale- und Mikro-Edge-Einrichtungen koexistieren, jeweils optimiert für unterschiedliche Workload-Klassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Führung bei gleichzeitiger Hardware-Beschleunigung

Software erfasste 2025 45,52 % des Umsatzes dank maschineller Lernplattformen, Modelltraining-Stacks und abonnementbasierter KI-Toolkits, die auf thailändische Sprachanwendungsfälle zugeschnitten sind. Hardware holt dennoch mit einer CAGR von 25,49 % auf, da GPU-Cluster, Hochgeschwindigkeits-Switches und Flüssigkühlungsausrüstung für modernes KI unverzichtbar geworden sind. Die Kapitalintensität steigt, weil KI-Racks den 10- bis 20-fachen Strombedarf der älteren IT-Infrastruktur haben.

Innerhalb der Software dominieren Frameworks für maschinelles Lernen und dienen als Rückgrat für die Betrugserkennung im Bankwesen und Empfehlungsmaschinen im E-Commerce. Computer Vision ist in Qualitätssicherungslinien der Elektronikindustrie integriert, während Workloads der natürlichen Sprachverarbeitung (NLP) in Tourismus-Chatbots an Bedeutung gewinnen. Sowohl verwaltete als auch professionelle Dienstleistungen generieren konstante Einnahmen, da Unternehmen Integrationskompetenz und Compliance-Sicherung suchen. Hardware-Anbieter arbeiten mit lokalen Systemintegratoren zusammen, um vorkonfigurierte Inferenzpakete für die thailändische Sprache bereitzustellen und damit die Lokalisierung der Lieferkette innerhalb der thailändischen KI-Rechenzentrums-Branche zu vertiefen.

Nach Tier-Standard: Tier-4-Dominanz mit Tier-3-Dynamik

Tier-4-Einrichtungen repräsentierten 2025 61,12 % der Implementierungen und spiegeln den Unternehmenshunger nach maximaler Betriebszeit bei der Verarbeitung von Finanztransaktionen oder medizinischen Bildern wider. Die Konfiguration umfasst häufig 2 N+1-Redundanz und 72-Stunden-Kraftstoffreserven gemäß den Vorgaben der Energieregulierungskommission. Tier-3-Standorte wachsen derweil mit einer CAGR von 26,18 % und bedienen Edge- und kostenempfindliche Workloads, die begrenzte Ausfallzeiten zugunsten schneller Bereitstellung und niedrigerer Kapitalkosten akzeptieren.

Betreiber integrieren nun modulare Tier-3-Blöcke in große Campus-Anlagen und erreichen dabei eine \"Tier-3+\"Resilienz durch automatisierte Schaltanlagen und Lithium-Ionen-USV-Systeme. Diese Strategie ist auf KI-Inferenz-Workloads abgestimmt, die Mikro-Ausfälle durch Modellreplikation tolerieren können. Infolgedessen könnte sich der Marktanteil des thailändischen KI-Rechenzentrums-Marktes im Prognosezeitraum subtil in Richtung Tier 3 verschieben, obwohl Tier 4 für regulierte Branchen unverzichtbar bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: IT-Sektor-Führung inmitten des Booms digitaler Medien

IT- und ITES-Unternehmen machten 2025 33,45 % der Größe des thailändischen KI-Rechenzentrums-Marktes aus und nutzen KI für DevOps, Analytik und Kundensupport-Bots. Banken folgen dicht dahinter, getrieben durch KYC/AML-Vorschriften. Internet- und digitale Medienplattformen sind jedoch die am schnellsten wachsenden mit einer CAGR von 25,22 %, angetrieben durch steigendes E-Commerce-GMV und Videostreaming-Personalisierung.

Das Gesundheitswesen wächst stetig, da Teleradiologie und medizintouristische Diagnostik auf KI-gestützte Workflows migrieren. Das verarbeitende Gewerbe nutzt Computer Vision zur Defekterkennung und prädiktiven Wartungsanalytik an Fabrikausrüstungen. Die Regierung, angetrieben durch AI Thailand 2030, setzt souveräne Cluster für Sprachübersetzung und Bürgerservice-Chatbots ein. Insgesamt hält die diversifizierte Nachfrage die Auslastung in städtischen Hyperscale-Zentren und provinziellen Edge-Standorten hoch und verbreitert die Einnahmeresilienz für den thailändischen KI-Rechenzentrums-Markt.

Geografische Analyse

Bangkok bleibt der größte Knoten im thailändischen KI-Rechenzentrums-Markt und beherbergt den Großteil der Tier-4-Kapazität aufgrund seiner dichten Unternehmenscluster und der Nähe zu Seekabeln. Netzengpässe und Landknappheit begrenzen jedoch künftige Megawatt-Ergänzungen. Betreiber mildern dies durch aufgeteilte Campus-Designs und virtuelle Metro-Fabrics, die verstreute Pods zu einer logischen Verfügbarkeitszone verknüpfen.

Der Östliche Wirtschaftskorridor führt die Expansion an, gestützt durch achtjährige Steuerprivilegien und einfachen Zugang zu erneuerbaren Energien. Große Campus-Anlagen in Rayong und Chonburi haben bereits mehr als 250 MW angekündigter Kapazität gesichert, untermauert durch Hyperscaler-Ankermieter. Die Küstenlage senkt die Einlasswassertemperatur und verbessert die Kühlungseffizienz um etwa 7 % im Vergleich zum Binnenland Bangkok. Folglich neigt sich der thailändische KI-Rechenzentrums-Markt geografisch in Richtung dieser EEC-Provinzen.

Nördliche und nordöstliche Provinzen spielen Nischenrollen. Die Szene für digitale Nomaden in Chiang Mai treibt Edge-Knoten voran, die Tourismusplattformen unterstützen, während der Solargürtel in Khon Kaen erneuerbare Energiebezugsverträge über neue 500-kV-Leitungen an entfernte Campus-Anlagen liefert. Landesweites 5G treibt Mikro-Rechenzentrums-Kabinen voran, die Inferenzverkehr für Testkorridore autonomer Fahrzeuge lokalisieren. Im Prognosezeitraum wird erwartet, dass die Provinzkapazität von heute unter 10 % auf etwa 18 % anwächst, was eine stärker dezentralisierte Landschaft der thailändischen KI-Rechenzentrums-Branche signalisiert.

Wettbewerbslandschaft

Der thailändische KI-Rechenzentrums-Markt weist eine moderate Konzentration auf. Inländische Platzhirsche, True Internet Data Center und STT GDC, behalten treue Unternehmenskunden und verfügen über tiefgreifende lokale Genehmigungsexpertise. Doch Hyperscaler Amazon Web Services, Google Cloud und Microsoft Azure verpflichten sich zusammen zu mehr als USD 8 Milliarden bis 2030 und übertreffen damit lokale Kapitalausgaben bei weitem.[4]Amazon Web Services, "Ankündigung einer Multi-Milliarden-Dollar-Investition", aws.amazon.com Der Zustrom intensiviert den Grundstückswettbewerb, insbesondere in EEC-Distrikten, wo Grundstücke über 40 Acres knapp sind.

Betreiber differenzieren sich durch Kühlungsinnovationen. Gulf Edges Immersionskühlungs-Campus zielt auf einen PUE unter 1,3, während STT GDC die Wiederverwendung von Abwärme für Fernkältekreisläufe erprobt. Erneuerbare Energiebezugsverträge (PPAs) sind zum Mindeststandard geworden; Unternehmen ohne grüne Energie riskieren, Hyperscaler-Ausschreibungen zu verlieren. Edge Computing ist das neueste Wettbewerbsfeld. True Corporations 20-Standort-Edge-Mesh bietet eine Latenz unter 20 ms und fordert damit AWS Local Zones heraus, die für 2026 geplant sind. Start-ups, die sich auf modulare Vorfabrikate und KI-optimierte Netzwerke konzentrieren, könnten sich einen Anteil sichern, müssen aber Finanzierungshürden in einem kapitalintensiven Umfeld überwinden.

Strategische Allianzen nehmen zu. Microsoft kooperiert mit der Provinziellen Elektrizitätsbehörde bei windkraftbetriebenen Mikronetzen, während Google mit führenden Universitäten zusammenarbeitet, um Rechenzentrums-Ingenieure auszubilden. Ausländische Anbieter unterzeichnen häufig Technologietransferklauseln, die Kompetenzlücken schrittweise schließen. Insgesamt steigert die Wettbewerbsintensität die Servicequalität und treibt den thailändischen KI-Rechenzentrums-Markt hin zu globalen Best-Practice-Standards.

Marktführer der Künstlichen Intelligenz (KI) Rechenzentren in Thailand

True Internet Data Center Co., Ltd.

STT GDC (Thailand) Company Limited

NTT Global Data Centers (Thailand) Limited

SUPERNAP (Thailand) Co., Ltd.

Advanced Info Service Public Company Limited (AIS) - CBN Data Center

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Amazon Web Services hat bis 2027 zusätzliche USD 2 Milliarden für neue EEC-Verfügbarkeitszonen und GPU-Cluster zugesagt.

- Januar 2025: NTT Global erhielt die ISO-27001-Zertifizierung für seine Einrichtung in Bangkok.

- Dezember 2024: Google Cloud hat ein 30-MW-Rechenzentrum in Chonburi mit Flüssigkühlung und einem direkten erneuerbaren Energiebezugsvertrag (PPA) eröffnet.

- Dezember 2024: WHA Digital ist eine Partnerschaft mit Schneider Electric für KI-gerechte Energiemanagement-Upgrades eingegangen.

Berichtsumfang des thailändischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponenten gegliedert und unterscheidet zwischen Hardware und Software. Hardware-Überlegungen umfassen Stromversorgung, Kühlung, Netzwerke, IT-Ausrüstung und weitere. Softwaretechnologien im Fokus umfassen maschinelles Lernen, Deep Learning, natürliche Sprachverarbeitung und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird präsentiert, in der die Marktteilnehmer beschrieben werden, die in KI-unterstützender Infrastruktur tätig sind, einschließlich Hardware und Software, die in verschiedenen KI-Rechenzentrums-Typen eingesetzt werden. Die Marktgröße wird in Bezug auf Umsatz berechnet, der von Produkt- und Lösungsanbietern im Markt erwirtschaftet wird, und Prognosen werden in USD Milliarden für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Colocation-Rechenzentren |

| Unternehmens-/On-Premises-/Edge-Einrichtungen |

| Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | |

| IT-Ausrüstung | |

| Racks und sonstige Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Natürliche Sprachverarbeitung | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienstleistungen |

| Tier 3 |

| Tier 4 |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Colocation-Rechenzentren | ||

| Unternehmens-/On-Premises-/Edge-Einrichtungen | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und sonstige Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Natürliche Sprachverarbeitung | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier 3 | |

| Tier 4 | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Bank-, Finanz- und Versicherungsdienstleistungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des thailändischen KI-Rechenzentrums-Marktes im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 0,51 Milliarden geschätzt.

Wie schnell soll der thailändische KI-Rechenzentrums-Markt wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 24,07 % wächst.

Welcher Rechenzentrumstyp hält derzeit den größten Marktanteil?

Cloud-Dienstanbieter führen mit einem Anteil von 55,31 % im Jahr 2025.

Welches Segment soll am schnellsten wachsen?

Colocation-Einrichtungen sollen bis 2031 eine CAGR von 25,71 % verzeichnen.

Welches geografische Gebiet zieht die meisten neuen Hyperscale-Investitionen an?

Die EEC-Provinzen Chonburi, Rayong und Chachoengsao des Östlichen Wirtschaftskorridors ziehen den Großteil der neu entstehenden Kapazität an.

Wie begegnen Betreiber dem tropischen Hochtemperaturklima in Thailand?

Sie setzen Immersions- und Flüssigkühlung ein, wodurch der PUE einiger Einrichtungen unter 1,3 gesenkt wurde.

Seite zuletzt aktualisiert am: