Brillenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 108.71 Milliarden US-Dollar |

| Marktgröße (2030) | 136.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.72% CAGR |

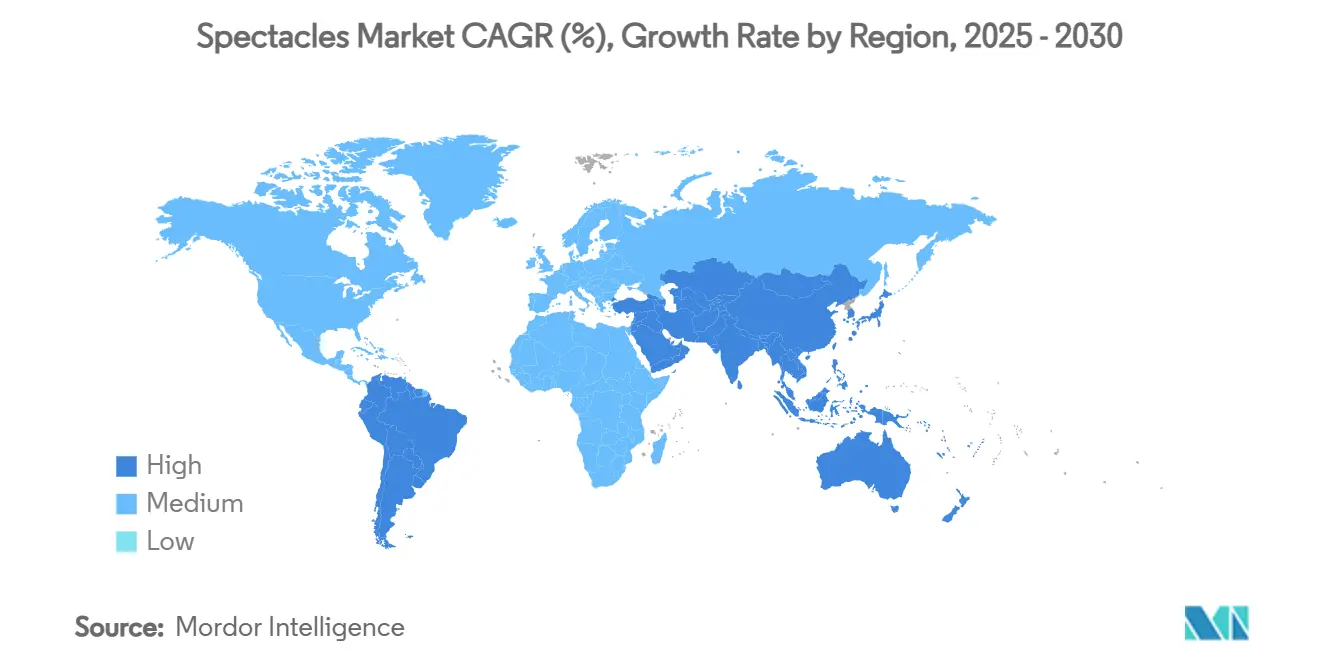

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brillenmarktanalyse von Mordor Intelligence

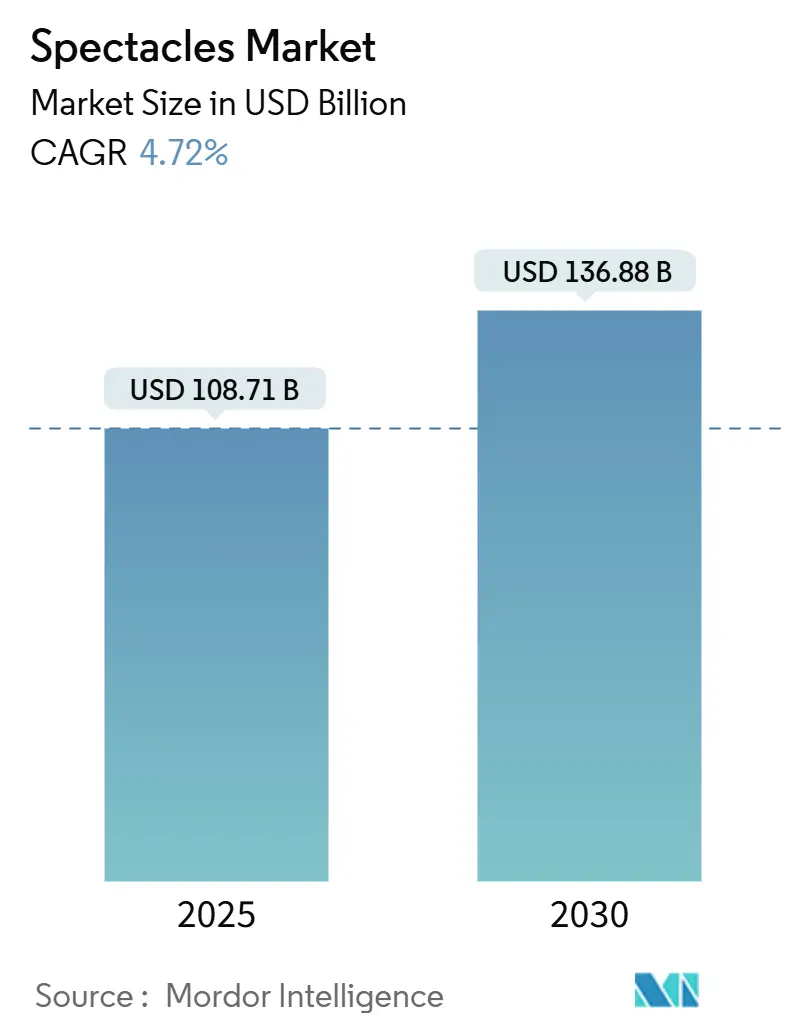

Die Größe des globalen Brillenmarkts wird im Jahr 2025 auf 108,71 Milliarden USD geschätzt und soll bis 2030 auf 136,88 Milliarden USD anwachsen, was einer CAGR von 4,72 % über den Zeitraum 2025–2030 entspricht. Der Brillenmarkt befindet sich im Wandel und entwickelt sich von der bloßen Sehkorrektur zu einer Plattform, auf der Mode, Technologie und Sehpflege nahtlos ineinandergreifen. Dieser Wandel wird durch demografische Verschiebungen angetrieben, insbesondere durch eine alternde Bevölkerung und erhöhte Bildschirmzeit, was die Kurzsichtigkeit beschleunigt, besonders bei Jugendlichen. Die alternde Bevölkerung trägt zu einer höheren Prävalenz von Presbyopie bei, während die verlängerte Exposition gegenüber digitalen Bildschirmen die Sehprobleme bei jüngeren Bevölkerungsgruppen verschärft und ein breites Nachfragespektrum nach Brillenlösungen schafft. Innovationen in der Freiformoptik, bei Leichtmetalllegierungen und in der erweiterten Realität ermöglichen es Marken, ihre Premiumangebote zu verbessern und Produktionszeiten zu verkürzen.

Darüber hinaus erschließt der Aufstieg des digitalen Vertriebs und der virtuellen Anprobetechnologien bisher unerreichbare Kundensegmente. Virtuelle Anprobesoftware verbessert insbesondere das Online-Einkaufserlebnis, indem sie Kunden ermöglicht, Produkte vor dem Kauf zu visualisieren, wodurch Rücksendequoten gesenkt und die Kundenzufriedenheit gesteigert wird. Diese Entwicklung zwingt etablierte Akteure dazu, Kunden kanalübergreifend zu binden und gleichzeitig Lieferkettenrisiken zu managen. Dies schafft die Voraussetzungen für einen dynamischen Brillenmarkt, der bis 2030 voraussichtlich erhebliche Veränderungen erfahren wird.

Wichtigste Erkenntnisse des Berichts

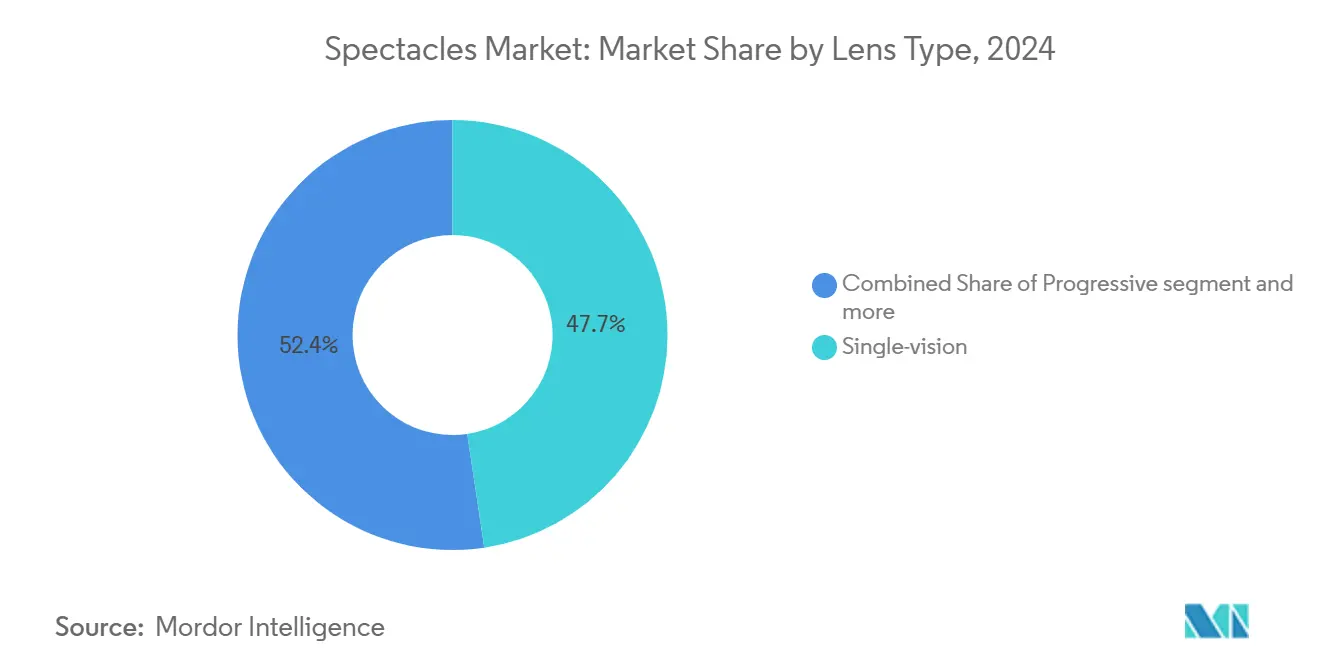

- Nach Linsentyp führten Einstärkengläser im Jahr 2024 mit einem Marktanteil von 47,65 % im Brillenmarkt, und progressive Gläser werden voraussichtlich mit der schnellsten CAGR von 5,87 % bis 2030 in allen Regionen wachsen.

- Nach Endnutzer entfielen im Jahr 2024 87,43 % der Nachfrage auf Erwachsene, während das Kindersegment bis 2030 eine CAGR von 5,42 % verzeichnen dürfte, angetrieben durch die steigende Kurzsichtigkeitsprävalenz im Asien-Pazifik-Raum.

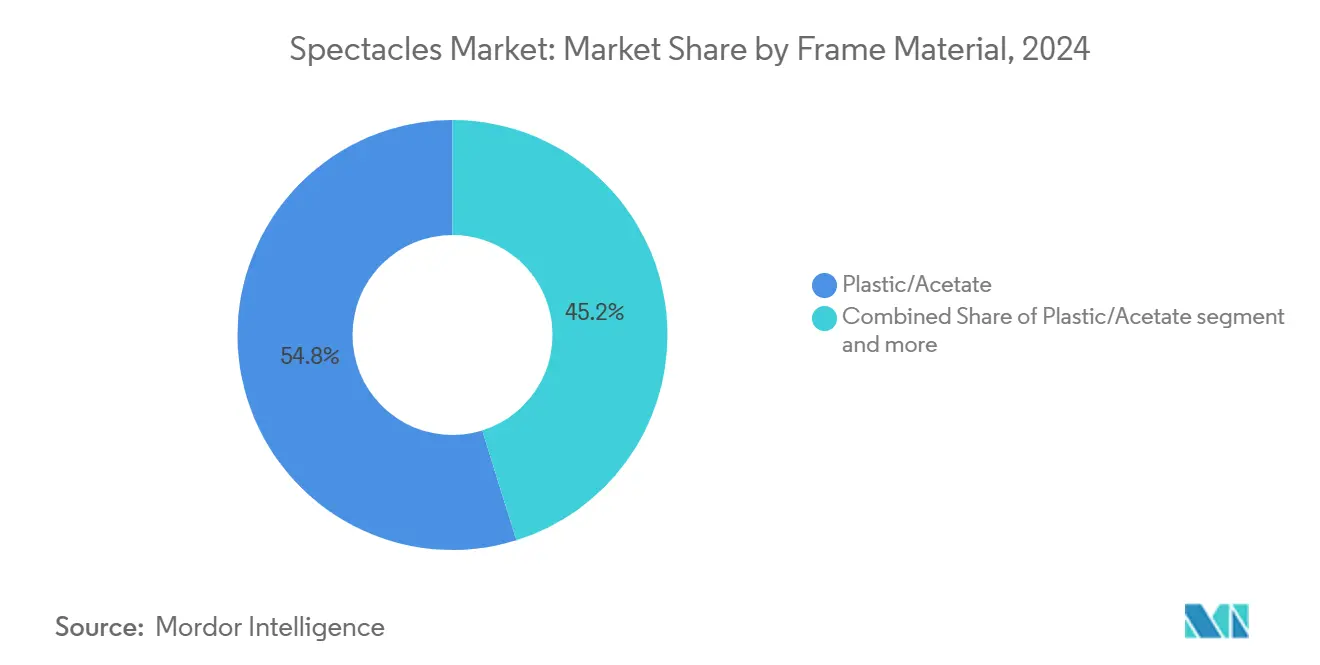

- Nach Rahmenmaterial erzielte Kunststoff/Acetat im Jahr 2024 einen Umsatzanteil von 54,82 %, aber Metallrahmen werden voraussichtlich mit einer CAGR von 5,16 % wachsen, was die Premiumisierungstrends in Nordamerika und Europa widerspiegelt.

- Nach Vertriebskanal entfielen im Jahr 2024 87,61 % des Umsatzes auf den stationären Einzelhandel; der Online-Verkauf ist jedoch auf dem Weg zu einer CAGR von 5,27 % bis 2030, unterstützt durch die weltweite Einführung virtueller Anproben.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 34,24 % am Brillenmarkt, während der Asien-Pazifik-Raum voraussichtlich die schnellste CAGR von 5,38 % im Zeitraum 2025–2030 erzielen wird.

Globale Brillenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Durch die alternde Bevölkerung bedingter Anstieg der Presbyopie | +1.2% | Global, stärker in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Durch Bildschirmzeit verursachte Kurzsichtigkeit bei der Generation Z | +0.9% | Global, am stärksten in Städten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Wachstum kostengünstiger Fast-Fashion-Brillenfassungen | +0.7% | Global, angeführt von Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Sehversicherung in Schwellenmärkten | +0.6% | Asien-Pazifik als Kern, Übertragung auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte personalisierte Refraktionskioske | +0.4% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg der Blaulichtfilterung als Arbeitsschutzverpflichtung | +0.3% | Global, regulatorischer Fokus in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch die alternde Bevölkerung bedingter Anstieg der Presbyopie

Bis 2050 wird sich die Bevölkerung im Alter von 65 Jahren und älter verdoppeln, wodurch 2 Milliarden Menschen von Presbyopie bedroht sein werden. Dieser Anstieg befeuert eine wachsende Nachfrage nach hochwertigen progressiven Gläsern, die eine nahtlose Nahsichtkorrektur bieten und den Bedürfnissen der alternden Bevölkerung nach funktionalen und ästhetischen Lösungen gerecht werden. Laut der Amerikanischen Stiftung für Blinde leiden bereits 15,2 % der Erwachsenen ab 75 Jahren unter erheblichem Sehverlust, was den dringenden Bedarf an fortschrittlichen optischen Lösungen zur Verbesserung der Lebensqualität unterstreicht. In entwickelten Märkten ist eine rasche Einführung progressiver Gläser zu beobachten, wobei Verbraucher diskrete, linienfreie Designs bevorzugen, die ein professionelles Erscheinungsbild wahren und gleichzeitig Sehprobleme beheben. Die SPECS-2030-Initiative der Weltgesundheitsorganisation, die auf eine 40-prozentige Verbesserung der Versorgung abzielt, unterstreicht die politische Unterstützung zur Verbesserung des Zugangs zur optischen Versorgung, auch in ressourcenarmen Gebieten[1]Quelle: Weltgesundheitsorganisation,"Einführung der WHO-SPECS-2030-Initiative, einschließlich der Auftaktveranstaltung des Globalen SPECS-Netzwerks", www.who.int. Diese Initiative betont auch die Bedeutung einer gerechten Verteilung von Sehkorrekturlösungen weltweit. Angesichts dieser Trends ist der Brillenmarkt darauf ausgerichtet, im kommenden Jahrzehnt zum primären Weg für das Management von Presbyopie zu werden, angetrieben durch Innovation, politische Unterstützung und wachsendes Verbraucherbewusstsein.

Durch Bildschirmzeit verursachte Kurzsichtigkeit bei der Generation Z

Die durchschnittliche wöchentliche Bildschirmzeit der Generation Z hat mit 96 Stunden einen erschreckenden Wert erreicht und treibt die weltweite Prävalenz von Kurzsichtigkeit in Richtung der 50-%-Marke. Dieser Anstieg der Bildschirmzeit hat die Nachfrage nach spezialisierten Einstärken- und Myopie-Management-Gläsern intensiviert. Studien aus dem Vereinigten Königreich zeigen, dass die Bildschirmzeit von Kindern von 2020 bis 2022 um 52 % gestiegen ist. Dieser Anstieg korreliert mit einer beschleunigten axialen Verlängerung des Auges und einer Zunahme der Dioptrienverschreibungen, wie in einem Bericht aus dem Jahr 2024 hervorgehoben wird. Kurzsichtigkeit, ein Zustand, bei dem entfernte Objekte verschwommen erscheinen, wird aufgrund ihrer Assoziation mit verlängerter Bildschirmexposition zu einem bedeutenden Problem der öffentlichen Gesundheit[2]Quelle: Nationales Zentrum für Biotechnologieinformationen,"Der Zusammenhang zwischen Bildschirmzeitexposition und Kurzsichtigkeit bei Kindern und Jugendlichen: eine Metaanalyse", pmc.ncbi.nlm.nih.gov. Darüber hinaus zeigen Daten aus dem Arbeitsumfeld, dass 54 % der Beschäftigten der Generation Z ihre nachlassende Sehkraft auf längere digitale Tätigkeiten zurückführen. Dieser Trend unterstreicht den Bedarf an Maßnahmen am Arbeitsplatz und Aufklärungskampagnen, um die Auswirkungen übermäßiger Bildschirmnutzung auf die Augengesundheit zu mindern. Als Reaktion auf diese wachsende Besorgnis gab es einen bemerkenswerten Anstieg von Innovationen wie Blaulichtfilterung, entspiegelten Beschichtungen und ergonomischen Linsendesigns. Diese Fortschritte zielen darauf ab, die Augenbelastung zu lindern und gleichzeitig Stil und Erschwinglichkeit zu erhalten. Die Blaulichtfiltertechnologie hilft beispielsweise, die schädlichen Auswirkungen einer längeren Exposition gegenüber digitalen Bildschirmen zu reduzieren, während entspiegelte Beschichtungen die Sehklarheit und den Komfort verbessern. Ergonomische Linsendesigns sind auf die spezifischen Bedürfnisse von Einzelpersonen zugeschnitten und gewährleisten eine optimale Leistung bei längerem Bildschirmgebrauch. Auf regulatorischer Ebene wächst das Interesse an der Einführung von Bildschirmsicherheitsstandards. Dies könnte den Weg dafür ebnen, dass Schutzbrilllen in technologiezentrierten Arbeitsumgebungen zur Pflicht werden und sicherstellen, dass Mitarbeiter mit den notwendigen Mitteln ausgestattet sind, um ihre Sehkraft in zunehmend digitalen Umgebungen zu schützen.

Ausweitung der Sehversicherung in Schwellenmärkten

In Anerkennung der Produktivitätssteigerungen, die mit korrigierter Sehkraft verbunden sind, integrieren Regierungen zunehmend die Augenversorgung in universelle Gesundheitsrahmen, um weit verbreitete Sehprobleme zu bekämpfen. Medicare Advantage hat für 2025 verbesserte Brillenerstattungen angekündigt, was mit ähnlichen Aktualisierungen von Medicaid übereinstimmt, die darauf abzielen, den Zugang zu Sehkorrekturleistungen zu verbessern. In Indien zielt die ehrgeizige Regierungsinitiative „Brillen für alle” auf 550 Millionen unbehandelte Sehfälle ab, mit dem Potenzial, die Arbeitsproduktivität bei erfolgreicher Umsetzung um 21,7 % zu steigern. Diese Initiative unterstreicht die erheblichen wirtschaftlichen und sozialen Vorteile, die sich aus der Priorisierung der Sehgesundheit auf nationaler Ebene ergeben. In Kenia zeigen gemeinnützige Pilotprogramme, dass mikrofinanzierte Brillen kostengünstige Verbraucher effektiv erreichen können, während nachhaltige Gewinnmargen aufrechterhalten werden, und bieten ein replizierbares Modell für andere Entwicklungsländer. Darüber hinaus wandelt die Ausweitung des Versicherungsschutzes Brillen von Ermessensartikeln in erstattungsfähige Medizinprodukte um. Dieser Wandel treibt ein erhebliches Wachstum im Brillenmarkt an, insbesondere in preissensiblen Regionen, indem die Sehkorrektur für unterversorgte Bevölkerungsgruppen zugänglicher und erschwinglicher wird.

Aufstieg der Blaulichtfilterung als Arbeitsschutzverpflichtung

Da bis zu 97 % der Gerätenutzenden unter digitalem Augenstress leiden, betrachten Arbeitgeber und Regulierungsbehörden die Blaulichtfilterung zunehmend als wesentlichen Gesundheitsschutz und nicht nur als ein optionales Upgrade. Digitaler Augenstress, der häufig durch längere Bildschirmexposition verursacht wird, führt zu Symptomen wie Kopfschmerzen, verschwommenem Sehen und Unwohlsein, was die Produktivität am Arbeitsplatz erheblich beeinträchtigen kann. Als Reaktion auf Studien, die Augenstress mit Produktivitätsverlusten in Verbindung bringen, haben Sehpläne begonnen, beschichtete Gläser zu erstatten, um diese Auswirkungen zu mildern. Obwohl einige Forschungsarbeiten den therapeutischen Nutzen der Blaulichtfilterung in Frage stellen, bleibt der politische Schwung stark; so haben europäische Behörden beispielsweise längere Bildschirmzeit als Berufsrisiko eingestuft und vorbeugende Schutzbrillen zum Schutz der Gesundheit der Arbeitnehmer vorgeschrieben. Diese Compliance-Vorschriften haben die Nachfrage nach beschichteten Gläsern angekurbelt, die einen höheren durchschnittlichen Verkaufspreis aufweisen und damit den Brillenmarkt begünstigen, insbesondere über Unternehmenseinkaufskanäle. Dieser Trend unterstreicht die wachsende Anerkennung der Augengesundheit als kritische Komponente der Arbeitssicherheit und Produktivitätssteigerung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Unregulierter Online-Verkauf minderwertiger Gläser | -0.8% | Global, konzentriert in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Erholung der Nachfrage nach korrigierenden Augenoperationen | -0.6% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei Acetat und Seltenerd-Beschichtungen | -0.5% | Global, Fertigung konzentriert in China | Langfristig (≥ 4 Jahre) |

| Gefälschte Luxusfassungen untergraben den Markenwert | -0.4% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unregulierter Online-Verkauf minderwertiger Gläser

Unter Umgehung der Rezeptverifizierung verkaufen E-Commerce-Plattformen Gläser, was das Vertrauen der Verbraucher untergräbt und erhebliche Sehrisiken birgt. Diese Praxis ermöglicht es Verbrauchern, Gläser ohne ordnungsgemäße Aufsicht zu kaufen, was die Wahrscheinlichkeit falscher Verschreibungen und potenzieller Komplikationen für die Augengesundheit erhöht. Gleichzeitig setzen Billiganbieter, die von der geringen regulatorischen Aufsicht profitieren, legitime Einzelhändler unter Druck, die Compliance-Kosten im Zusammenhang mit der Einhaltung von Vorschriften tragen. Diese Anbieter priorisieren häufig Kostensenkungen gegenüber Qualität, was zu einer Verwässerung der Produktstandards führt. Diese Verwässerung schadet nicht nur dem Ruf von Marken, sondern drängt Kunden auch zu chirurgischen Alternativen, die als dauerhaftere und zuverlässigere Lösungen zur Sehkorrektur wahrgenommen werden. Während Aufklärungskampagnen und strengere Regeln auf digitalen Plattformen versuchen, diesem Trend durch Sensibilisierung und Durchsetzung der Compliance entgegenzuwirken, stellen anhaltende Schlupflöcher im regulatorischen Rahmen weiterhin eine Herausforderung für die mittelfristige Wachstumsrate des Brillenmarkts dar, wie in seiner jährlichen Wachstumsrate (CAGR) widergespiegelt wird.

Erholung der Nachfrage nach korrigierenden Augenoperationen

Da Verbraucher zunehmend auf dauerhafte Sehkorrekturlösungen setzen, steht die Nachfrage nach traditionellen Brillen vor einer Herausforderung durch die Erholung von LASIK- und refraktiven Operationen, die während der Pandemie aufgeschoben worden waren. Trotz eines Rückgangs der LASIK-Eingriffe um 50 % seit 2007 ist die Zahl der jährlichen Eingriffe bei refraktiver Kataraktchirurgie auf 350.000 gestiegen, was eine wachsende Akzeptanz chirurgischer Alternativen bei bestimmten demografischen Gruppen verdeutlicht. Dieser Wandel spiegelt Fortschritte in der Operationstechnologie und ein gesteigertes Bewusstsein für die Vorteile refraktiver Operationen wider, wie verbesserte Sehqualität und geringere Abhängigkeit von Korrektionsbrillen. Um der steigenden Nachfrage nach ambulanten ophthalmologischen Eingriffen gerecht zu werden, bauen ambulante Operationszentren ihre Kapazitäten aus. Diese Erweiterung verbessert nicht nur die Zugänglichkeit, sondern senkt auch die Kosten, die zuvor zugunsten von Brillen ausgefallen waren. Darüber hinaus tragen die Bequemlichkeit ambulanter Einrichtungen und kürzere Erholungszeiten zur wachsenden Präferenz für chirurgische Optionen bei. Dennoch bleiben Herausforderungen bestehen: Chirurgische Komplikationen wie trockene Augen oder Blendung sowie altersbedingte Sehveränderungen stellen sicher, dass ein Teil der postoperativen Bevölkerung weiterhin auf Brillen angewiesen ist, was den langfristigen Wandel weg von ihnen abmildert. Darüber hinaus wirken die hohen Vorabkosten von Operationen und die begrenzte Versicherungsdeckung in einigen Regionen weiterhin als Hindernisse für bestimmte Verbrauchergruppen und erhalten die Nachfrage nach traditionellen Brillen aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Linsentyp: Progressive Innovation treibt den Premiumwandel voran

Im Jahr 2024 dominieren Einstärkengläser mit einem Marktanteil von 47,65 %. Diese Führungsposition ist größtenteils auf eine zunehmende Kurzsichtigkeitsepidemie zurückzuführen, insbesondere bei Jugendlichen im Asien-Pazifik-Raum. Hier hat eine erhöhte Bildschirmzeit zu einem Anstieg der Verschreibungsbrillen geführt. Die Kosteneffizienz und Unkompliziertheit des Segments machen es besonders attraktiv für Erstnutzer von Brillen und preissensible Personen. Darüber hinaus ermöglichen verbesserte Fertigungseffizienzen den Herstellern, Gewinnmargen aufrechtzuerhalten, selbst inmitten heftiger Preiskämpfe mit Online-Händlern und Fast-Fashion-Brillenmarken. Die robusten Volumenverkäufe von Einstärkengläsern festigen ihre Marktstabilität weiter. Im Wesentlichen bleiben Einstärkengläser eine bevorzugte Wahl und bieten praktische und budgetfreundliche Lösungen für ein breites Publikum.

Andererseits befinden sich progressive Gläser auf einem rasanten Aufstieg und verzeichnen eine prognostizierte CAGR von 5,87 % bis 2030. Dieser Anstieg wird durch eine Verlagerung der Verbraucher hin zu Premiumangeboten angetrieben, die eine reibungslose Sehkorrektur gewährleisten und die sichtbaren Linien traditioneller Bifokalgläser umgehen. Da ältere Verbraucher auf progressive Gläser umsteigen, lässt die Nachfrage nach Bifokalgläsern nach, dank der überlegenen Ästhetik und Funktionalität von Progressivgläsern. Innovationen wie Freiformbearbeitung und digitales Linsendesign haben nicht nur die Eingewöhnungszeiten verkürzt, sondern auch die periphere Sehklarheit verbessert. Dies hat dazu geführt, dass Verbraucher bereitwilliger in diese Premiuminnovationen investieren. Das Segment der progressiven Gläser nutzt somit geschickt sowohl eine alternde Verbraucherbasis als auch modernste Technologie und treibt sein robustes Marktwachstum voran.

Nach Endnutzer: Pädiatrische Beschleunigung verändert die langfristige Nachfragekurve

Im Jahr 2024 dominierte der Erwachsenenbereich den Brillenmarkt und machte 87,43 % des Gesamtumsatzes aus. Da Regionen wie Nordamerika und Europa jedoch eine Sättigung erreichen, verlangsamt sich das Wachstum in diesem Erwachsenensegment. Um dem stagnierenden Bevölkerungswachstum entgegenzuwirken und stabile Stückverkäufe an Erwachsene aufrechtzuerhalten, innovieren Marken. Sie aktualisieren nicht nur Modetrends, sondern führen auch intelligente Brillen ein und verbessern Schutzbrillen für den Arbeitsplatz. Eine zentrale Strategie ist das Premium-Upselling, bei dem Funktionen wie Blaulichtfiltergläser, für erweiterte Realität (AR) geeignete Fassungen und abonnementbasierte Austauschprogramme den Customer Lifetime Value steigern. Diese Taktiken sind unerlässlich, um den Umsatz in einem hart umkämpften Markt aufrechtzuerhalten. Während das Erwachsenensegment dominant bleibt, unterstreicht seine Abhängigkeit von Innovation und Mehrwertfunktionen die Herausforderungen eines reifenden Marktes.

Andererseits verzeichnet das pädiatrische Segment das schnellste Wachstum mit einer jährlichen Rate von 5,42 %. Dieser Anstieg wird durch einen früheren Beginn von Kurzsichtigkeit bei Kindern und die zunehmende Bereitschaft der Eltern angetrieben, in hochwertige Gläser zu investieren, die deren Fortschreiten verlangsamen. Im Asien-Pazifik-Raum fördern unterstützende Maßnahmen wie staatlich subventionierte Sehscreenings in Schulen die Verschreibungsrate weiter. Als Reaktion darauf entwickeln Hersteller langlebige Fassungen aus hypoallergenen Materialien und flexiblen Federscharnieren. Diese Innovationen minimieren nicht nur Brüche und Rücksendungen, sondern steigern auch die Rentabilität, selbst bei niedrigeren Preispunkten. Prognosen deuten darauf hin, dass die heutigen pädiatrischen Träger bis 2035 auf progressive Gläser umsteigen werden, was ein kumuliertes Umsatzwachstum antreibt. Darüber hinaus ist diese technologieaffine Gruppe bereit, intelligente Brillen zu übernehmen, was Marken eine hervorragende Gelegenheit bietet, frühzeitig Loyalität aufzubauen und zukünftiges Wachstum zu erschließen.

Nach Rahmenmaterial: Neuerfindung von Metall fördert Premium-Neupositionierung

Im Jahr 2024 dominierten Kunststoff- und Acetatfassungen den Markt und erzielten 54,82 % des Gesamtumsatzes. Ihre Attraktivität ergibt sich aus der kosteneffizienten Produktion, einem Spektrum lebendiger Farben und einer starken Stellung im Fast-Fashion-Bereich. Dank der Spritzgusstechnologie können Einzelhändler neue Kollektionen schnell an die sich ständig wandelnden saisonalen Modetrends anpassen. Um wachsenden Nachhaltigkeitsbedenken zu begegnen, hat die Branche Bio-Acetat-Materialien entwickelt, die die Abhängigkeit von erdölbasierten Kunststoffen verringern und Verbraucherbedenken zerstreuen. Diese Fortschritte ermöglichen es Marken, Stil, Erschwinglichkeit und ökologisches Bewusstsein in Einklang zu bringen. Im Wesentlichen festigt die Vielseitigkeit von Kunststoff- und Acetatfassungen, kombiniert mit ihrer Resonanz bei modebewussten und budgetbewussten Verbrauchern, ihre Marktdominanz.

Metallfassungen befinden sich auf einem Aufwärtstrend mit einer CAGR von 5,16 %, dank Innovationen bei Legierungsmischungen wie Beta-Titan. Diese Mischungen bieten eine harmonische Kombination aus leichtem Komfort und robuster Stärke. Die überlegene Zugfestigkeit von Metallfassungen ermöglicht ultra-dünne Bügel, die den Kontaktdruck reduzieren. Diese Eigenschaft kommt in professionellen Umgebungen gut an, die eine minimalistische Ästhetik bevorzugen. Das Premiumimage von Metallfassungen erzielt nicht nur höhere Gewinnmargen, sondern führt auch dazu, dass Verbraucher Metallfassungen mit progressiven Gläsern oder Spezialbeschichtungen wählen, was den durchschnittlichen Transaktionswert steigert. Darüber hinaus erweitern Hybriddesigns, die Acetatvorderteile mit Metallbügeln kombinieren, ihre Attraktivität und bieten einen Puffer gegen Rohstoffpreisschwankungen. Umweltbewusste Verbraucher werden durch neue Recyclinginitiativen für Aluminium und Edelstahl angezogen, die eine Nachhaltigkeitserzählung schaffen, die den Premiumpreis rechtfertigt. Dennoch stellt die Abhängigkeit von Seltenerd-PVD-Beschichtungen für Kratzfestigkeit und maßgeschneiderte Oberflächen Lieferkettenherausforderungen dar, was den dringenden Bedarf an diversifizierten Bezugsquellen unterstreicht, um das Wachstum des Metallfassungsmarkts zu sichern.

Nach Vertriebskanal: Omnichannel definiert die Customer Journey neu

Im Jahr 2024 dominierten stationäre Optikgeschäfte den globalen Brillenmarkt und erzielten einen erheblichen Umsatzanteil von 87,61 %. Diese starke Stellung ist größtenteils auf den Wert zurückzuführen, den Verbraucher auf professionelle Anpassungsdienstleistungen und die Attraktivität sofortiger persönlicher Käufe legen. Diese traditionellen Einzelhändler bedienen die Kundenbedürfnisse geschickt, wie personalisierte Anpassungen und sofortigen Produktzugang, die im Online-Bereich schwer zu replizieren sind. Etablierte Ketten stärken diesen Offline-Vorteil durch die Einführung terminbasierter digitaler Kioske, die nicht nur den Verkaufsprozess rationalisieren, sondern auch das gesamte Kundenerlebnis verbessern. Darüber hinaus gewinnt der Trend zu Omnichannel-Paketen, bei denen Kunden online kaufen, aber im Geschäft Anpassungen vornehmen lassen, insbesondere in städtischen Gebieten an Bedeutung. Trotz sich wandelnder Verbraucherpräferenzen bleiben stationäre Geschäfte wichtige umsatzgenerierende Knotenpunkte.

Andererseits entwickelt sich der Online-Einzelhandel zum am schnellsten wachsenden Segment mit einer jährlichen Wachstumsrate von rund 5,27 %. Dieser Anstieg ist auf Innovationen wie Augmented-Reality-Anproben, Fernmessungen des Pupillenabstands und effiziente E-Rezept-Verifizierungen zurückzuführen, die alle das Online-Einkaufserlebnis erheblich verbessern. Um die Kluft zwischen digitaler Bequemlichkeit und physischem Service weiter zu überbrücken, richten reine Online-Händler Mikro-Showrooms für Produktanpassungen und Glastausch ein. Die COVID-19-Pandemie wirkte als Katalysator, der die E-Commerce-Nutzung vorantrieb und dauerhafte Online-Einkaufsgewohnheiten etablierte. Dieser Wandel wird durch verbesserte Rücksendelogistik und regulatorische Zusicherungen in den USA und Europa bezüglich der Gültigkeit von Rezepten gestärkt. Gleichzeitig umgehen Schwellenmärkte traditionelle Infrastrukturen und nutzen smartphone-zentrierte und Social-Commerce-Plattformen, um Impulskäufe bei einer wachsenden Verbraucherbasis zu fördern. In dieser sich wandelnden Landschaft hängt der Erfolg von der Agilität in digitalen Technologien, kompetenter Datenanalyse und dem Fokus auf eine effiziente letzte Meile der Lieferung ab.

Geografische Analyse

Im Jahr 2024 sicherte sich Nordamerika einen Anteil von 34,24 % am globalen Brillenmarkt, gestützt durch eine robuste Sehversicherung und eine Neigung zu Ermessensausgaben. Die Region zeigt eine ausgeprägte Tendenz zu hochwertigen progressiven und intelligenten Brillen. Insbesondere die KI-Brillen-Pipeline von Google und Warby Parker unterstreicht Nordamerikas innovativen Vorsprung und positioniert die Region als Vorreiter bei technologischen Fortschritten im Brillenmarkt. Mit einem schleppenden Bevölkerungswachstum und einem Anstieg der Operationen steht die Stückmengenexpansion jedoch vor Herausforderungen. Dieser Wandel drängt Marken dazu, dienstleistungsbasierte Einnahmen zu erkunden, wie abonnementbasierte Glastauschprogramme, die wiederkehrende Einkommensströme bieten und die Kundenbindung fördern.

Der Asien-Pazifik-Raum, der von städtischen Kurzsichtigkeitstrends, einer wachsenden Mittelschicht und proaktiven nationalen Screenings profitiert, weist mit 5,38 % die höchste CAGR auf. Im Jahr 2023 führte China mit Fassungsexporten im Wert von 3,31 Milliarden USD, was seine Dominanz in der globalen Fertigung widerspiegelt. Gleichzeitig steht Indiens Lenskart, das einen Börsengang im Wert von 10 Milliarden USD anstrebt, als Zeugnis für einheimische Stärke und den unternehmerischen Geist der Region. Hier gleicht ein volumengetriebener Ansatz niedrigere durchschnittliche Verkaufspreise aus und drängt Unternehmen zu lokalisierten Fertigungs- und Vertriebsstrategien, um den vielfältigen Verbraucherbedürfnissen gerecht zu werden und die betriebliche Effizienz zu verbessern.

Europa befindet sich zwischen Reife und Wachstum. Italien, mit seinem Luxusfokus, exportiert Fassungen im Wert von 1,64 Milliarden USD und importiert gleichzeitig Premiumkollektionen, um seiner modebewussten Kundschaft gerecht zu werden[3]Quelle: Das Observatorium der wirtschaftlichen Komplexität,"Exporteure von Brillenfassungen im Jahr 2023", oec.world. Die jüngste Operation Dolce Vita Beschlagnahme unterstreicht Europas strenge Bekämpfung von Fälschungen, stärkt den Schutz echter Marken und gewährleistet die Marktintegrität. Im Nahen Osten und Afrika befindet sich der Brillenmarkt zwar noch in seinen Anfängen, aber es gibt einen vielversprechenden Horizont. Da Infrastrukturentwicklungen die optische Versorgung verbessern, schielen frühe Marktteilnehmer auf die demografischen Vorteile, insbesondere die junge und wachsende Bevölkerung der Region. Dennoch drohen Herausforderungen: Währungsschwankungen und Lieferkettenstörungen behindern schnelle Expansionen und erfordern von Unternehmen adaptive Strategien, um diese Hürden effektiv zu überwinden.

Wettbewerbslandschaft

Der Brillenmarkt weist eine moderate Konsolidierung auf. EssilorLuxottica befindet sich auf einem vertikalen Konsolidierungskurs und übernimmt Fassungshersteller, Linsenwerke und sogar ophthalmologische Kliniken, um ein umfassendes Ökosystem zu schaffen, das für Wettbewerber schwer zu erreichen ist. Diese Strategie ermöglicht es dem Unternehmen, die gesamte Wertschöpfungskette von der Fertigung bis zum Einzelhandel zu kontrollieren und Qualität sowie Kosteneffizienz zu gewährleisten. Gleichzeitig mischen Direktverbrauchermarken wie Warby Parker und Lenskart den Status quo auf. Mit agilen Lieferketten und datengetriebenem Merchandising locken sie Kunden mit unschlagbaren Preisen und Bequemlichkeit. Diese Marken nutzen Technologie, um Verbraucherpräferenzen vorherzusagen und den Lagerbestand zu optimieren, was ihren Wettbewerbsvorteil weiter stärkt. Partnerschaften gestalten die Wettbewerbslandschaft neu: Google unterstützt Warby Parkers KI-Brillen, Meta hat sich mit Ray-Ban zusammengetan, und die Übernahme von Eyemart Express durch VSP Vision stärkt seine Reichweite in ländlichen Gebieten und ermöglicht einen besseren Zugang zu unterversorgten Märkten.

Investorenbewertungen werden nun von Immaterialgüterrechten in den Bereichen Wellenleiteroptik, biometrische Sensorik und cloudbasiertes Rezeptmanagement beeinflusst. Ein bemerkenswerter Anstieg der Patentanmeldungen um 35 % von 2023 bis 2025 unterstreicht die Verlagerung der Branche hin zur Integration von Augmented-Reality-Displays und digitaler Konvergenz. Diese Fortschritte werden voraussichtlich die Nutzererfahrungen neu definieren und traditionelle Brillenfunktionalität mit modernster Technologie verbinden.

Mittelständische Unternehmen schaffen sich ihre Nischen, mit Fokus auf Bereiche wie Myopie-Management bei Kindern, umweltfreundliche Materialien und ergonomische Sportfassungen, während sie Online-Communities nutzen, um Markentreue aufzubauen. Durch die Erfüllung spezifischer Verbraucherbedürfnisse und die Betonung von Nachhaltigkeit schaffen diese Unternehmen eine starke Differenzierung im Markt. Da traditionelle Optik, Unterhaltungselektronik und Gesundheitstechnologie konvergieren, erlebt die Brillenbranche einen Anstieg an Wettbewerbsenergie, der Innovation antreibt und den Umfang der Angebote erweitert.

Führende Unternehmen der Brillenbranche

EssilorLuxottica SA

Hoya Corporation

Safilo Group S.p.A.

Fielmann AG

Marchon Eyewear Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: In Zusammenarbeit mit Meta und EssilorLuxottica stellte Prada seine ersten KI-integrierten intelligenten Brillen vor. Diese Brillen zeichnen sich durch ein elegantes Design mit leichten Acetatfassungen und geformten Metallbügeln aus und verbinden fortschrittliche Technologie mit hochmodischer Mode, um technologieaffine Verbraucher anzusprechen.

- Juni 2025: Lenskart stellte sein neuestes Angebot vor, die Smart Glasses Phonic, ausgestattet mit Bluetooth-Konnektivität, KI-Assistentenzugang und anderen fortschrittlichen Funktionen. Diese Brillen, die angeblich in Zusammenarbeit mit Qualcomm entwickelt wurden, zielen darauf ab, den Benutzerkomfort durch die Integration modernster Technologie in alltägliche Brillen zu verbessern.

- Mai 2025: EssilorLuxottica stärkte seine Präsenz durch die Übernahme von Optegra und integrierte dabei über 70 Krankenhäuser und Diagnosezentren im Vereinigten Königreich, der Tschechischen Republik, Polen, der Slowakei und den Niederlanden. Diese Übernahme erweitert sein Medizintechnik-Portfolio und bietet Dienstleistungen wie Kataraktbehandlung, Linsenaustausch und KI-gestützte Augenversorgung, wodurch seine Position im integrierten Augenversorgungsmarkt gestärkt wird.

- Mai 2025: Warby Parker schloss sich mit Google zusammen, um gemeinsam KI-verbesserte intelligente Brillen zu entwickeln. Google investierte rund 150 Millionen USD in das Projekt und nutzte multimodale KI und Android-XR-Technologie, um innovative Brillenlösungen zu entwickeln, die Funktionalität mit Stil verbinden.

Globaler Brillenmarkt Berichtsumfang

| Einstärke |

| Bifokal |

| Progressiv |

| Erwachsene |

| Kinder |

| Metall |

| Kunststoff/Acetat |

| Kombination und Sonstige |

| Stationärer Einzelhandel |

| Online-Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Linsentyp (Wert) | Einstärke | |

| Bifokal | ||

| Progressiv | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Nach Rahmenmaterial (Wert) | Metall | |

| Kunststoff/Acetat | ||

| Kombination und Sonstige | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | |

| Online-Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Brillenmarkt im Jahr 2025?

Die Größe des Brillenmarkts beträgt im Jahr 2025 108,71 Milliarden USD mit einer prognostizierten CAGR von 4,72 % bis 2030.

Welcher Linsentyp wächst weltweit am schnellsten?

Progressive Gläser führen das Wachstum mit einer CAGR von 5,87 % an, da Verbraucher eine nahtlose Mehrstärkenkorrektur bevorzugen.

Warum ist der Asien-Pazifik-Raum eine wichtige Wachstumsregion für Brillen?

Hohe städtische Kurzsichtigkeitsraten, steigende verfügbare Einkommen und eine rasche digitale Akzeptanz kombinieren sich zu einer CAGR von 5,38 % bis 2030.

Wie beeinflussen Online-Kanäle den Brillenverkauf?

Der Online-Einzelhandel verzeichnet eine CAGR von 5,27 % durch den Einsatz virtueller Anproben und vereinfachter Rezeptverifizierung, während der stationäre Handel die Volumenführerschaft behält.

Seite zuletzt aktualisiert am: