Marktgröße und Marktanteil des Spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

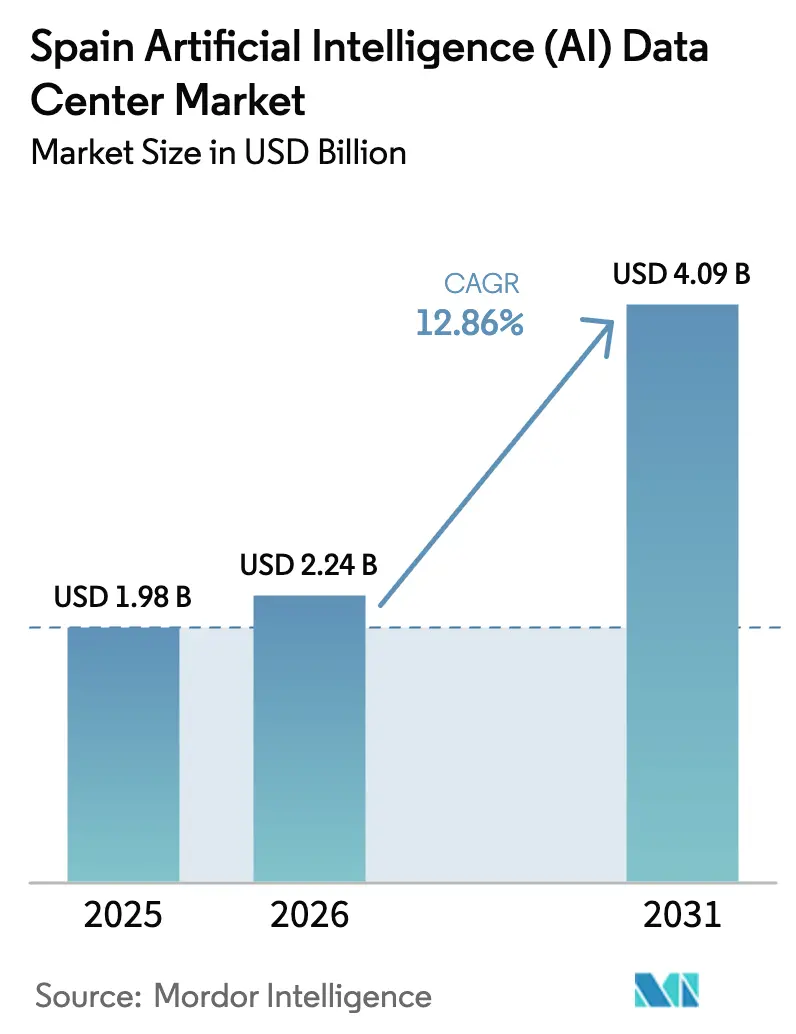

| Marktgröße im Basisjahr (2025) | 1.98 Milliarden US-Dollar |

| Marktgröße (2026) | 2.24 Milliarden US-Dollar |

| Marktgröße (2031) | 4.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren von Mordor Intelligence

Es wird erwartet, dass der spanische Markt für Künstliche Intelligenz (KI) Rechenzentren von 1,98 Milliarden USD im Jahr 2025 auf 2,24 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einem CAGR von 12,86 % über 2026-2031 einen Wert von 4,09 Milliarden USD erreichen wird. Diese Expansion der Marktgröße des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren spiegelt mehr als 23 Milliarden USD an bereits verpflichtetem Hyperscaler-Kapital wider, wobei AWS, Microsoft und Oracle groß angelegte Rollouts verankern, die durch Souveräne-Cloud-Mandate und strenge DSGVO-Compliance-Anforderungen unterstützt werden. Die Nachfrage wird durch den raschen Wandel hin zu GPU-dichten Architekturen, nachhaltige öffentliche Anreize in Höhe von insgesamt 1,5 Milliarden EUR im Rahmen der Spanischen KI-Strategie 2024 und eine ausgeprägte Hinwendung zu erneuerbaren Stromlieferverträgen (PPAs) verstärkt, die die Betriebskosten über die Lebensdauer senken. Cloud-Dienstleister dominieren derzeit die Kapazitätserweiterungen, doch der Aufbau von Unternehmens-Edge-Kapazitäten nimmt zu, da sich die 5G-Verbreitung und latenzempfindliche KI-Inferenz-Workloads durchsetzen. Auf Komponentenebene hält Software den größten Umsatzanteil, aber Hardware beschleunigt sich am schnellsten, da Betreiber flüssigkeitsgekühlte Racks und 200-400-G-Switch-Fabrics einsetzen. Regionale Disparitäten bestehen weiterhin: Madrid konzentriert den Großteil der IT-Leistung, Aragón bietet die größte Entwicklungspipeline und Barcelona zieht Colocation-Erweiterungen trotz Netzeinschränkungen an.

Wichtigste Erkenntnisse des Berichts

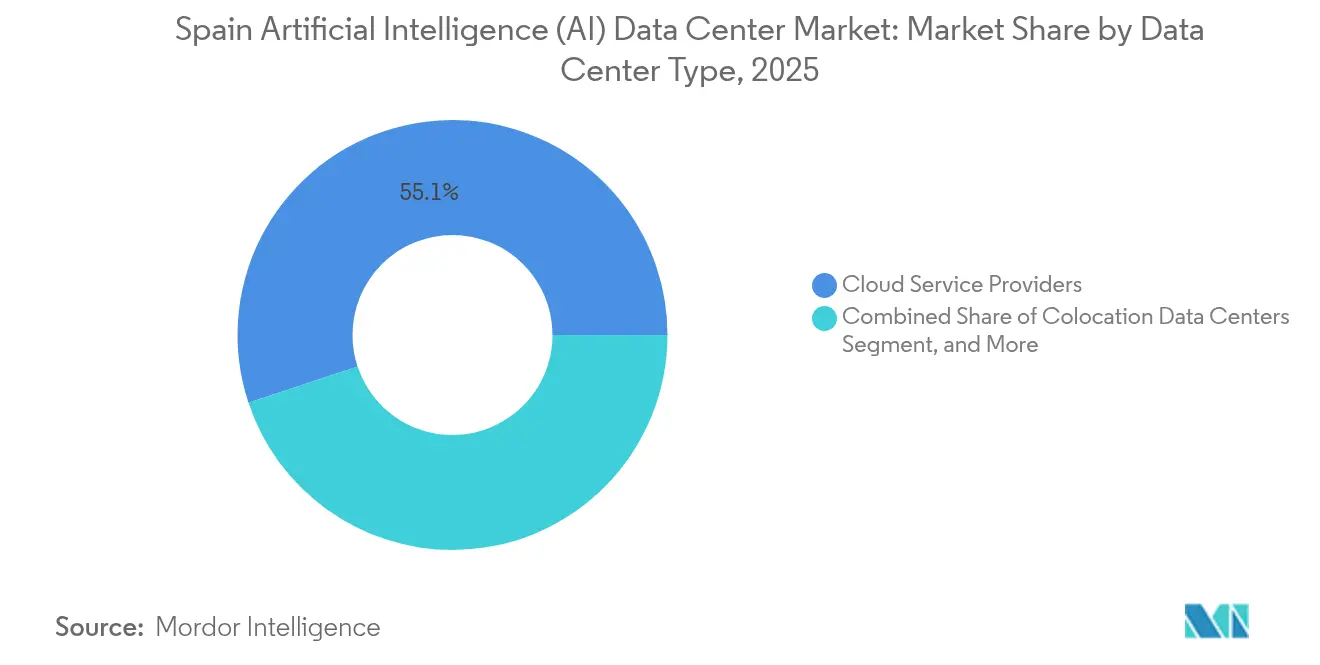

- Nach Rechenzentrumstyp führten Cloud-Dienstleister den spanischen Markt für Künstliche Intelligenz (KI) Rechenzentren mit einem Marktanteil von 55,10 % im Jahr 2025 an, während Colocation-Rechenzentren bis 2031 voraussichtlich mit einem CAGR von 15,58 % wachsen werden.

- Nach Komponente entfiel auf Software ein Anteil von 45,20 % an der Marktgröße des Spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren im Jahr 2025, während Hardware mit einem CAGR von 15,47 % bis 2031 wächst.

- Nach Tier-Standard hielten Tier-IV-Anlagen im Jahr 2025 einen Anteil von 61,05 % an der Marktgröße des Spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren, während Tier III mit einem CAGR von 15,86 % bis 2031 wächst.

- Nach Endnutzerbranche erfassten IT und ITES im Jahr 2025 einen Anteil von 33,40 % am Marktanteil des Spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren, wobei der Internet- und Digitalmedien-Sektor bis 2031 voraussichtlich mit einem CAGR von 15,74 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse des Spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| KI-maßgeschneiderte Cloud-Infrastrukturausbauten durch Hyperscaler | +4.2% | Madrid, Aragón, Barcelona | Mittelfristig (2-4 Jahre) |

| Zunehmende Einführung von Souveräner Cloud und Datenresidenz-Compliance | +3.1% | National, konzentriert in Madrid | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Rollout von 200-400-G-Switch-Fabrics | +2.8% | Madrid, Barcelona, Valencia | Mittelfristig (2-4 Jahre) |

| Steigender Einsatz von KI-Trainings-Clustern in der Region Madrid | +2.3% | Großraum Madrid | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von 100 % erneuerbaren PPAs auf der Iberischen Halbinsel | +1.9% | National, am stärksten in Aragón | Mittelfristig (2-4 Jahre) |

| Steuerliche Anreize für die batteriebasierte Energiespeicherintegration | +1.2% | National, frühe Einführung in Madrid | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Maßgeschneiderte Cloud-Infrastrukturausbauten durch Hyperscaler

Mehr als 23 Milliarden USD an angekündigten Hyperscaler-Ausgaben gestalten Anlagenspezifikationen in Richtung Flüssigkeitskühlung, hochdichte GPU-Cluster und netzseitige Batteriespeicher um. Microsoft allein hat mehrere Aragón-Campus mit 10 Milliarden EUR veranschlagt, was die größte Einzelregionsinvestition im kontinentalen Europa darstellt. AWS setzt 15,7 Milliarden EUR in und um Madrid ein, während Oracle sich für eine dritte lokale Cloud-Region zusätzlich mit 1 Milliarde USD verpflichtet hat. EDGNEX fügt ein auf Hochleistungsrechnen ausgerichtetes KI-fähiges 40-MW-Werk hinzu und erweitert damit die Marktchancen des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren für spezialisierte Dienstleister weiter. Diese gleichzeitigen Programme konzentrieren über 1.800 MW Pipeline-Kapazität in Aragón und positionieren Spanien als zentralen KI-Trainings-Knoten innerhalb Europas.

Zunehmende Einführung von Souveräner Cloud und Datenresidenz-Compliance

Die vollständige Durchsetzung des EU-KI-Gesetzes in Verbindung mit Spaniens Organischem Gesetz zum Datenschutz zwingt Regierungsbehörden und regulierte Unternehmen, KI-Workloads zu lokalisieren. Das Nationale Sicherheitsschema und das Königliche Gesetzesdekret 8/2023 schreiben vor, dass Daten des öffentlichen Sektors auf spanischem Boden verbleiben müssen, und bevorzugen Angebote, die niedrigere Emissionen und souveräne Schutzmaßnahmen nachweisen.[1]Garrigues-Redaktion, "Spanien: Neue Maßnahmen für den Elektrizitätssektor im Königlichen Gesetzesdekret 8/2023", Garrigues, garrigues.com Die Migration von BBVA zu Google Cloud Spain unterstreicht, wie Finanzinstitute einen Präzedenzfall für konforme Multi-Cloud-Strategien setzen. Die Preisprämie für souverän ausgerichtete Anlagen steigert den Umsatz pro MW und unterstützt höhere Renditen für inländische Betreiber, was den Entwicklungspfad des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren stärkt.

Beschleunigter Rollout von 200-400-G-Switch-Fabrics

Nokia hat Spaniens ersten 400-G-Internet-Exchange-Punkt bei ESpanix ermöglicht, der mehrere 100-GE-Links ersetzt und den Stromverbrauch um 30 % senkt.[2]Ariana Lynn, "ESpanix setzt Spaniens erste 400G IXP-Konnektivität mit Nokia ein", The Fast Mode, thefastmode.com Betreiber standardisieren nun auf Arista-7700R4- und NVIDIA-Spectrum-X-Plattformen, um GPU-Cluster zu verbinden und so verteiltes Training über Metro-Campus hinweg zu ermöglichen. Das daraus resultierende Niedriglatenz-Backbone unterstützt die Entwicklung großer Sprachmodelle, fördert die Edge-Bereitstellung und unterstützt die Skalierung des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren in allen wichtigen Ballungsräumen.

Steigender Einsatz von KI-Trainings-Clustern in der Region Madrid

Madrid beherbergt den Großteil der spanischen Forschungsinstitute, profitiert von öffentlichen Mitteln, die im Rahmen der Spanischen KI-Strategie mit 1,5 Milliarden EUR bereitgestellt werden, und wird bis 2030 rund 792 MW IT-Kapazität beherbergen. Das MareNostrum-5-Upgrade und die Talentprogramme des CSIC gewährleisten eine stetige Pipeline an Datenwissenschaftlern, was das operative Risiko für Neueinsteiger reduziert. Mit GPU-dichten Racks, die 80 kW pro Schrank überschreiten, heben sich Madrids Anlagen von traditionellen Unternehmensumgebungen ab und festigen den Status des Ballungsraums als Hochburg für KI-Modelltraining.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Netzüberlastung in den Ballungsräumen Barcelona und Valencia | –2.8% | Großräume Barcelona und Valencia | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Wassernutzungsbeschränkungen in dürregefährdeten Provinzen | –2.1% | Katalonien, Valencia, Andalusien | Mittelfristig (2-4 Jahre) |

| Steigende Baukosteninflation nach 2024 | –1.7% | National, ausgeprägt in Madrid/Barcelona | Kurzfristig (≤ 2 Jahre) |

| Begrenzter inländischer Talentpool für den Betrieb und die Wartung KI-optimierter Anlagen | –1.4% | National, konzentriert in Madrid | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung in den Ballungsräumen Barcelona und Valencia

Die installierte IT-Last in Barcelona beträgt nur 42 MW, ein Viertel des Madrider Betriebs, da Übertragungsknoten gesättigt sind und neue Nutzer gemäß dem Königlichen Gesetzesdekret 8/2023 eine Sicherheitsleistung von 40 EUR pro kW hinterlegen müssen.[3]DataCenterDynamics-Mitarbeiter, "Nachrichten Spanien - DCD", DataCenterDynamics, datacenterdynamics.com Jüngste Ausfälle, bei denen Vodafone mit 70 % Kapazität arbeitete, verdeutlichen die Versorgungsinstabilität und haben viele Entwickler nach Kantabrien und Extremadura umgeleitet. Obwohl Panattoni die Genehmigung für einen 88-MW-Bau erhalten hat, sind solche Projekte mit höherem Entwicklungsrisiko verbunden und verlängern die Zeitpläne, was das kurzfristige Wachstum des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren in diesen Ballungsräumen dämpft.

Verschärfte Wassernutzungsbeschränkungen in Dürregefährdeten Provinzen

Anhaltende Dürre in Katalonien und Valencia veranlasst lokale Regierungen, industrielle Wassermengen zu verschärfen, was die traditionelle Verdunstungskühlung vor Herausforderungen stellt. Betreiber setzen nun geschlossene Kreislauf- oder Flüssigkeitstauchsysteme ein, die die Investitionskosten um 15-25 % erhöhen, aber für GPU-Rigs, die mehr als 400 W pro Chip abführen, unerlässlich bleiben. Fernwärme- und Wärmerückgewinnungssysteme entwickeln sich zu Wettbewerbsdifferenzierern und verschaffen Platzhirschen mit fortschrittlichen Wärmedesigns einen Vorteil, während sie die Expansion weniger kapitalstarker Neueinsteiger einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Cloud-Anbieter führen den souveränen Wandel an

Cloud-Dienstleister hielten im Jahr 2025 einen Anteil von 55,10 % am spanischen Markt für Künstliche Intelligenz (KI) Rechenzentren, gestützt auf Hyperscaler-Rollouts, die die gesamten Megawatt-Bereitstellungen dominieren. Dieses Segment profitiert direkt von souveränen Mandaten, die öffentliche Workloads innerhalb nationaler Grenzen halten. Unternehmenskunden, insbesondere aus Finanz- und Gesundheitswesen, migrieren KI-Anwendungen in diese lokal gehosteten Hyperscale-Regionen, um Datenhoheitsregeln zu erfüllen, was die Umsatztransparenz für Betreiber verbessert. Colocation-Rechenzentren sind trotz kleinerer installierter Basis mit einem CAGR von 15,58 % prognostiziert, getrieben durch Hybrid-Cloud-Strategien, die lokale Kontrolle mit Hyperscaler-Wirtschaftlichkeit verbinden. Plattformneutrale Anbieter betonen Compliance-Zertifizierungen, metro-übergreifende Konnektivität und bedarfsgerechte GPU-Verfügbarkeit, um Workloads zu gewinnen, die für Single-Tenant-Clouds im spanischen Markt für Künstliche Intelligenz (KI) Rechenzentren nicht geeignet sind.

Ein dritter Wachstumsschwerpunkt liegt in Unternehmens-/lokalen/Edge-Anlagen. Vodafone beabsichtigt, bis Ende 2025 100 Edge-Standorte zu erreichen, um Inferenzfähigkeiten näher an die Nutzer zu bringen und Millisekunden von den Anwendungsantwortzeiten zu kürzen. Industrie- und Telekommunikationsvertikale setzen auf mikromodulare Designs, die in Fabriken und Mobilfunktürme integriert werden und vorhandene Strom- und Glasfaserinfrastruktur nutzen. Obwohl jede Installation im Sub-Megawatt-Bereich liegt, erhöht der aggregierte Fußabdruck die Nachfrage nach KI-optimierter Überwachungssoftware, Remote-Hands-Services und regionalen Interconnects. Infolgedessen bilden Cloud, Colocation und Edge einen komplementären Technologiestapel, der gemeinsam die Marktlandschaft des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren bis 2030 definiert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Komponente: Software-Dominanz trifft auf Hardware-Beschleunigung

Software generierte im Jahr 2025 einen Ausgabenanteil von 45,20 %, da Organisationen KI-Modell-Orchestrierung, Verarbeitung natürlicher Sprache und Computer-Vision-Frameworks auf containerisierten Umgebungen priorisierten. Deep-Learning-Bibliotheken wie PyTorch und TensorFlow erfordern häufige Updates und spezialisiertes Feintuning und schaffen so annuitätenähnliche Umsatzströme für Managed-Service-Anbieter. Dennoch ist das Hardware-Segment der Bereich mit dem schnellsten Wertwachstum, mit einem CAGR von 15,47 %, getrieben durch GPU-Cluster und kundenspezifische Inferenz-ASICs. Betreiber wie EDGNEX gestalten Rechenhallen rund um direkte Chip-Flüssigkeitskühlung, ermöglichen Rack-Dichten von bis zu 120 kW und erschließen damit neue Colocation-Preisstufen, die an den Stromverbrauch statt an die Bodenfläche geknüpft sind.

Investitionen in Strom- und Kühlungsinfrastruktur nehmen ebenfalls zu, da Anlagen 2N-Stromzuführungen, Lithium-Ionen-Batteriespeicher und Außenluft-Economizer integrieren, um Nachhaltigkeitsziele zu erfüllen. Diese Teilsysteme machen nun mehr als ein Drittel der gesamten Baukosten aus und spiegeln sowohl regulatorischen Druck als auch Due-Diligence-Kriterien von Investoren wider, die an Umwelt-, Sozial- und Governance-Kennzahlen (ESG) gebunden sind. Gleichzeitig monetarisieren Service-Schichten, die von vorausschauender Wartung bis zur Cybersicherheit reichen, die installierte Basis weiterhin und stellen sicher, dass die Marktgröße des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren für Dienstleistungen mit dem Wachstum der physischen Kapazität Schritt hält.

Nach Tier-Standard: Tier-IV-Zuverlässigkeit trifft auf Edge-Flexibilität

Tier-IV-Anlagen repräsentierten im Jahr 2025 einen Anteil von 61,05 % an der Marktgröße des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren, da Bank-, Gesundheits- und Regierungskunden auf gleichzeitig wartbare Standorte und fehlertolerantes Design bestanden. Redundante Versorgungsanschlüsse, doppelte Transformatoryards und Hot-Aisle-Eindämmung bleiben für KI-Workloads, die Echtzeit-Betrugserkennung oder medizinische Bildgebungsdiagnostik antreiben, unverzichtbar. Diese Merkmale verlangen Premiumpreise und sichern höhere Umsätze pro Quadratfuß, was einen zuverlässigkeitsbasierten Wettbewerbsvorsprung für etablierte Betreiber in großen Ballungsräumen stärkt.

Tier-III-Bereitstellungen hingegen werden mit einem CAGR von 15,86 % das Markttempo anführen, da Edge-Knoten und kostensensible Unternehmens-Workloads eine etwas geringere Redundanz im Austausch für beschleunigte Bereitstellung akzeptieren. Das Nokia-gestützte 400-G-IXP-Upgrade rüstet Tier-III-Standorte mit netzwerkseitiger Resilienz aus, die den wahrgenommenen Zuverlässigkeitsabstand weitgehend schließt. Im ländlichen Aragón können Tier-III-Rohbau-Schalen in weniger als 12 Monaten errichtet werden, um Hyperscalern entgegenzukommen, die große Campus in Investitionsphasen aufteilen. Zusammengenommen unterstreicht die zweigleisige Entwicklung bei Tier-Präferenzen, wie der spanische Markt für Künstliche Intelligenz (KI) Rechenzentren Betriebszeitimperative mit Kapitaleffizienz in Einklang bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzerbranche: IT-Sektor führt die digitale Transformation an

IT- und ITES-Unternehmen erfassten 33,40 % des Umsatzes von 2025, da Softwareanbieter und Systemintegratoren nach latenzarmen KI-Entwicklungs-Sandboxen suchten. Viele nutzen dedizierte Cages in Multi-Tenant-Anlagen, um Client-Compliance-Audits zu erfüllen, profitieren aber dennoch von Cloud-ähnlicher Elastizität. Internet- und Digitalmedienunternehmen, die Streaming, soziale Netzwerke und Gaming umfassen, werden mit dem höchsten CAGR von 15,74 % bis 2031 verzeichnen, angetrieben durch Empfehlungsmaschinen und generative Inhaltspipelines, die auf massiven GPU-Clustern gedeihen. Diese Unternehmen gravitieren zu Madrid und Barcelona und nutzen Spaniens Roundtrip-Latenz von unter 30 ms zu den dichtesten Internet-Exchanges Westeuropas, was das Profil des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren bei Inhaltsdistributoren stärkt.

BFSI-Akteure steigern KI-gestützte Risikobewertung und algorithmischen Handel, wobei die Google-Cloud-Spain-Bereitstellung von BBVA als Machbarkeitsnachweis für regulierte Multi-Cloud-Strategien dient. Gesundheits- und Biowissenschafts-Stakeholder investieren in diagnostische Bildgebungs-KI und nutzen die Supercomputing-Knoten von MareNostrum 5 für komplexe Simulationen. Fertigungs- und Industrie-IoT-Nutzer verlangen edge-eingebettete Inferenz für Qualitätssicherung und vorausschauende Wartung, während Regierung und Verteidigung souveräne KI-Projekte zu Sprachübersetzung und Grenzschutzanalytik initiieren. Telekommunikationsbetreiber schließlich unterstützen netzwerkweite 5G-Optimierung und Kunden-Chatbots und diversifizieren damit den Umsatzpool der spanischen Branche für Künstliche Intelligenz (KI) Rechenzentren.

Geografische Analyse

Madrid überragt alle inländischen Peers und projiziert bis 2030 792 MW installierter IT-Leistung, da AWS, Microsoft und Oracle ihre Kapitalverpflichtungen vertiefen und die nationale KI-Strategie öffentliche Mittel in lokale Forschungscluster lenkt. Ein dichtes Glasfasernetz, gut ausgebaute Netzumspannwerke und eine wachsende Talentpipeline fördern eine positive Rückkopplungsschleife, die sekundäre Anbieter und Nischendienstleistungsunternehmen gleichermaßen anzieht. An Solaranlagen in Kastilien-La Mancha gebundene Stromabnahmeverträge stärken weiterhin die Nachhaltigkeitsbilanz - Vorteile, die die Sichtbarkeit des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren bei ausländischen Investoren stärken.

Barcelona, obwohl im Netzkapazitätsspielraum zurückliegend, erweitert den Colocation-Leerraum im Jahresverlauf um 68 % und liegt auf Kurs, bis 2025 einen Umsatz von 124,8 Millionen EUR zu erreichen. Die Stadt profitiert von grenzüberschreitender Glasfaser nach Marseille und Frankfurt und positioniert sich als mediterranes Gateway für den gesamteuropäischen KI-Datenverkehr. Entwickler kompensieren Stromengpässe durch standorteigene Umspannwerke und Fernwärme-Partnerschaften, die den Wasserverbrauch senken. Diese Verbesserungen erschließen schrittweise Kapazitäten und halten Barcelona trotz struktureller Engpässe auf der Karte des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren relevant.

Aragón hat sich als Europas größter Hyperscaler-Cluster außerhalb Irlands etabliert, mit über 1.800 MW in der Pipeline, einschließlich Microsofts Multi-Campus-Bau und QTS' 300-MW-Calatorao-Projekt. Liberale Flächennutzungspolitik, reichlich Wind- und Solarressourcen sowie eine geringe Bevölkerungsdichte vereinfachen die Genehmigungsverfahren und mildern den Widerstand der Gemeinschaft. Benachbarte Regionen wie Kantabrien und Extremadura nehmen Überlaufnachfrage auf, die durch die Netzsättigung in Barcelona und Valencia entsteht, doch ihr aggregierter Beitrag bleibt ergänzend zu dem Madrid-Barcelona-Aragón-Korridor, der den überwältigenden Großteil der Kapazität des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren ausmacht.

Wettbewerbslandschaft

Der spanische Markt für Künstliche Intelligenz (KI) Rechenzentren tendiert zu moderater Konsolidierung: AWS, Microsoft und Oracle kontrollieren schätzungsweise 60 % der geplanten Kapazitätserweiterungen bis 2030 und nutzen ihren First-Mover-Vorteil bei souveränen Cloud-Verträgen und Hyperscaler-Wirtschaftlichkeit. Traditionelle Colocation-Spezialisten wie Equinix, Digital Realty und Global Switch differenzieren sich durch Metro-Konnektivitäts-Fabrics, Cross-Connect-Ökosysteme und spezialisierte Compliance-Angebote für KI-Workloads. Nabiax und EDGNEX verfolgen hochdichte, GPU-fähige Suites und besetzen Nischen in Tier-III-Schalen, die schnellere Markteinführungszeiten für Unternehmensmieter unterstützen.

Spanische Infrastrukturriesen treten mit Nachdruck ein. ACS hat angekündigt, zwischen 6 Milliarden und 12 Milliarden EUR in Rechenzentrumsanlagen zu investieren, während Iberdrola Partner für die gemeinsame Entwicklung erneuerbarer Campus sucht. Diese Schritte bringen langfristiges Infrastrukturkapital und technisches Know-how ein, verschärfen den Wettbewerb und könnten die Renditen komprimieren. Der technologische Wettbewerb konzentriert sich auf Kühlungseffizienz: Flüssigkeitstauchen, rückseitige Wärmetauscher und Abwärmenutzung sind nun Voraussetzungen für Angebote, die auf KI-Cluster abzielen.

Regulatorische Hürden prägen die Strategie. Das Königliche Gesetzesdekret 8/2023 führt wettbewerbliche Ausschreibungen für neue Netzanschlüsse ein, was implizit Betreiber mit starken Bilanzen und bewährter Baudisziplin begünstigt. Nachhaltigkeitskennzahlen, insbesondere 100 % erneuerbare PPAs und niedrige Wassernutzungseffizienz-Werte (WUE), werden zu entscheidenden Faktoren in öffentlichen und unternehmensinternen Ausschreibungsverfahren. Vor diesem Hintergrund ist die Fusionen-und-Übernahmen-Aktivität - veranschaulicht durch den Nabiax-Verkaufsprozess mit Beteiligung von Goldman Sachs Asset Management und internationalen Fonds - bereit zu steigen, da Investoren Skalierung und geografische Diversifizierung anstreben und die spanische Branche für Künstliche Intelligenz (KI) Rechenzentren konsolidieren.

Branchenführer des Spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

IBM Corporation

Amazon Web Services Inc.

Microsoft Ireland Operations Ltd.

Alphabet Inc. (Google Cloud Spain SL)

Meta Platforms Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Spanische Telekommunikationsanbieter setzen Notstromaggregate während nationaler Stromausfälle ein, wobei Vodafone mit 70 % Kapazität arbeitet, was die Netzuverlässigkeitsprobleme für Rechenzentren verdeutlicht.

- März 2025: Microsoft gab bekannt, dass das Unternehmen seinen Rechenzentrumsbetrieb in Spanien ausweitet. Die Regierung von Aragón gab bekannt, dass Microsoft zusätzlich 3 Milliarden USD investieren wird, um einen neuen Rechenzentrums-Campus in Saragossa in der Nähe von Puerto Venecia zu bauen. Das Unternehmen plant zudem, in den nächsten zwei Jahren 2,1 Milliarden USD in Cloud-Computing- und KI-Infrastruktur in Spanien zu investieren.

- März 2025: Microsoft gibt einen zusätzlichen Campus in Saragossa im Rahmen seines 10-Milliarden-EUR-Aragón-Programms bekannt und stärkt damit Spaniens größten Hyperscaler-Cluster.

- März 2025: Google unterzeichnet einen 35-MW-Wind-PPA mit Exus Renewables, seine dritte spanische Erneuerbare-Energie-Vereinbarung im Jahr 2025.

Berichtsumfang des Spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren, einschließlich Hyperscale-, Colocation-, Unternehmens- und Edge-Anlagen. Die Analyse ist nach Komponente segmentiert und unterscheidet zwischen Hardware und Software. Hardwareüberlegungen umfassen Strom, Kühlung, Vernetzung, IT-Ausrüstung und weitere. Unter die Lupe genommene Softwaretechnologien umfassen maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen. Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird vorgestellt, die Marktteilnehmer detailliert aufführt, die in KI-unterstützender Infrastruktur tätig sind, einschließlich sowohl Hardware als auch Software, die in verschiedenen KI-Rechenzentrumstypen eingesetzt werden. Die Marktgröße wird in Bezug auf den Umsatz berechnet, der von Produkt- und Lösungsanbietern auf dem Markt generiert wird, und die Prognosen werden in Millionen USD für jedes Segment dargestellt.

| Cloud-Dienstleister |

| Colocation-Rechenzentren |

| Unternehmen / Vor-Ort / Edge |

| Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Software | Technologie |

| Maschinelles Lernen | |

| Deep Learning | |

| Verarbeitung Natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Managed Services |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und Digitale Medien |

| Telekommunikationsbetreiber |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und Industrie-IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstleister | |

| Colocation-Rechenzentren | ||

| Unternehmen / Vor-Ort / Edge | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlungsinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Software | Technologie | |

| Maschinelles Lernen | ||

| Deep Learning | ||

| Verarbeitung Natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Managed Services | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und Digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und Industrie-IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des spanischen Marktes für Künstliche Intelligenz (KI) Rechenzentren?

Der Markt wird im Jahr 2026 auf 2,24 Milliarden USD bewertet und liegt auf Kurs, bis 2031 einen Wert von 4,09 Milliarden USD zu erreichen.

Welches Segment hält den größten Marktanteil am spanischen Markt für Künstliche Intelligenz (KI) Rechenzentren?

Cloud-Dienstleister führen mit einem Anteil von 55,10 % basierend auf den Zahlen von 2025.

Welche spanische Region beherbergt die größte Pipeline an Hyperscaler-Kapazität?

Aragón beherbergt mehr als 1.800 MW geplanter IT-Leistung, die größte Konzentration außerhalb Irlands.

Welcher CAGR wird für die Hardware-Ausgaben in den KI-Rechenzentren Spaniens prognostiziert?

Der Hardware-Umsatz wird bis 2031 mit einem CAGR von 15,47 % wachsen.

Warum expandieren Tier-III-Anlagen in Spanien schneller als Tier IV?

Edge-Computing-Bedürfnisse und niedrigere Baukosten treiben einen CAGR von 15,86 % für Tier III, während Netzwerk-Upgrades die meisten Zuverlässigkeitslücken schließen.

Seite zuletzt aktualisiert am: