Spanien Alfalfa-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

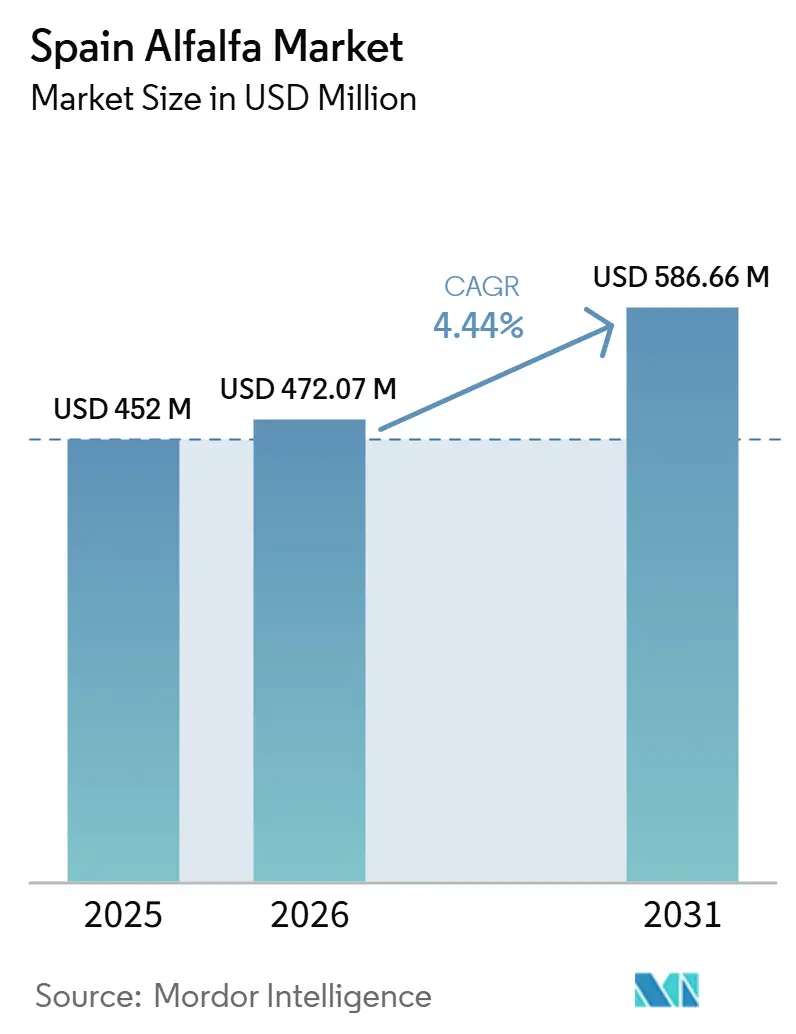

| Marktgröße im Basisjahr (2025) | 452 Millionen US-Dollar |

| Marktgröße (2026) | 472.07 Millionen US-Dollar |

| Marktgröße (2031) | 586.66 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

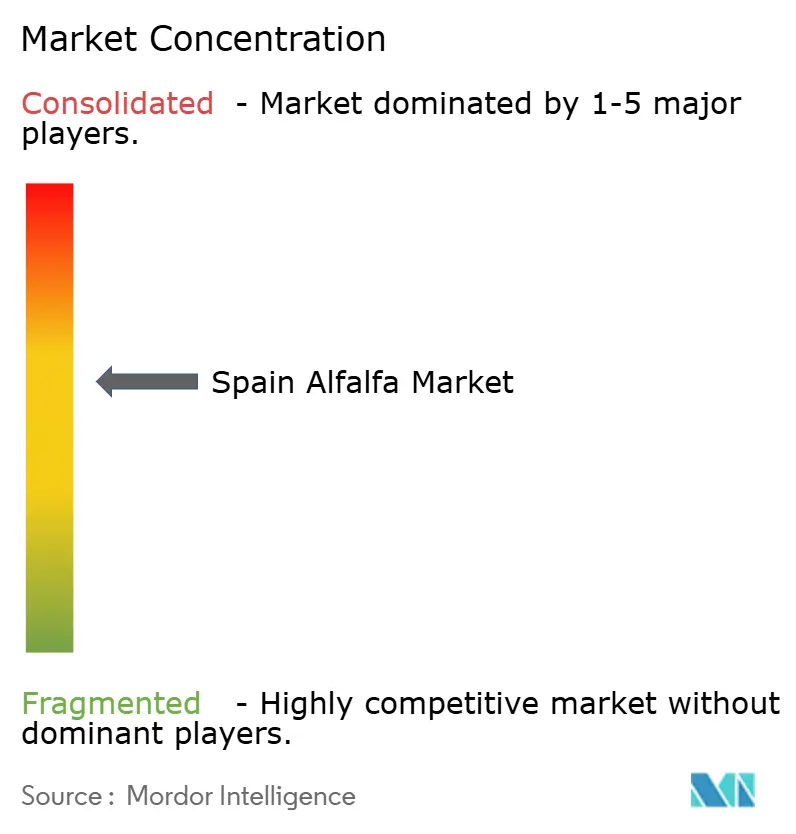

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse von Mordor Intelligence

Die Größe des spanischen Alfalfa-Marktes wird voraussichtlich von 452 Millionen USD im Jahr 2025 auf 472,07 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 586,66 Millionen USD erreichen, mit einem CAGR von 4,44% über den Zeitraum 2026–2031. Spaniens Position als weltgrößter Exporteur von dehydrierter Alfalfa ist der primäre Faktor, der dieses Wachstum stützt, da die Exportnachfrage weiterhin Anbau-, Verarbeitungs- und Preisentscheidungen im gesamten Land beeinflusst. Das Ebro-Tal und das Monegros-Becken in Aragón tragen den Großteil von Spaniens dehydrierter Futterproduktion bei, und die vier bis fünf Schnitte pro Saison in der Region halten die Dehydrierungsanlagen während der Kernmonate des Sommers in Betrieb. Die Exportnachfrage weitete sich 2025 ebenfalls aus, mit stärkeren Lieferungen in den Golfraum, Zuwächsen in Südkorea und gesteigertem Einkauf aus Marokko, was die Abhängigkeit von einem einzigen Exportkorridor verringerte. Darüber hinaus eröffnen Premium-Pellets und rückverfolgbare eiweißreiche Formate höherwertige Kanäle für die Spezialtiernährung, während Bewässerungsverbesserungen, Zertifizierungsanforderungen und Wasserplanung die Art und Weise, wie Kapazitäten auf dem Markt aufgebaut werden, neu gestalten. Infolgedessen ist der Wettbewerbsvorteil, obwohl Erträge nach wie vor wichtig sind, nun gleichermaßen an Exportzugang, Prozesskontrolle und die Fähigkeit geknüpft, geprüfte Formate mit zuverlässiger Logistik zu liefern.

Wesentliche Berichtsergebnisse

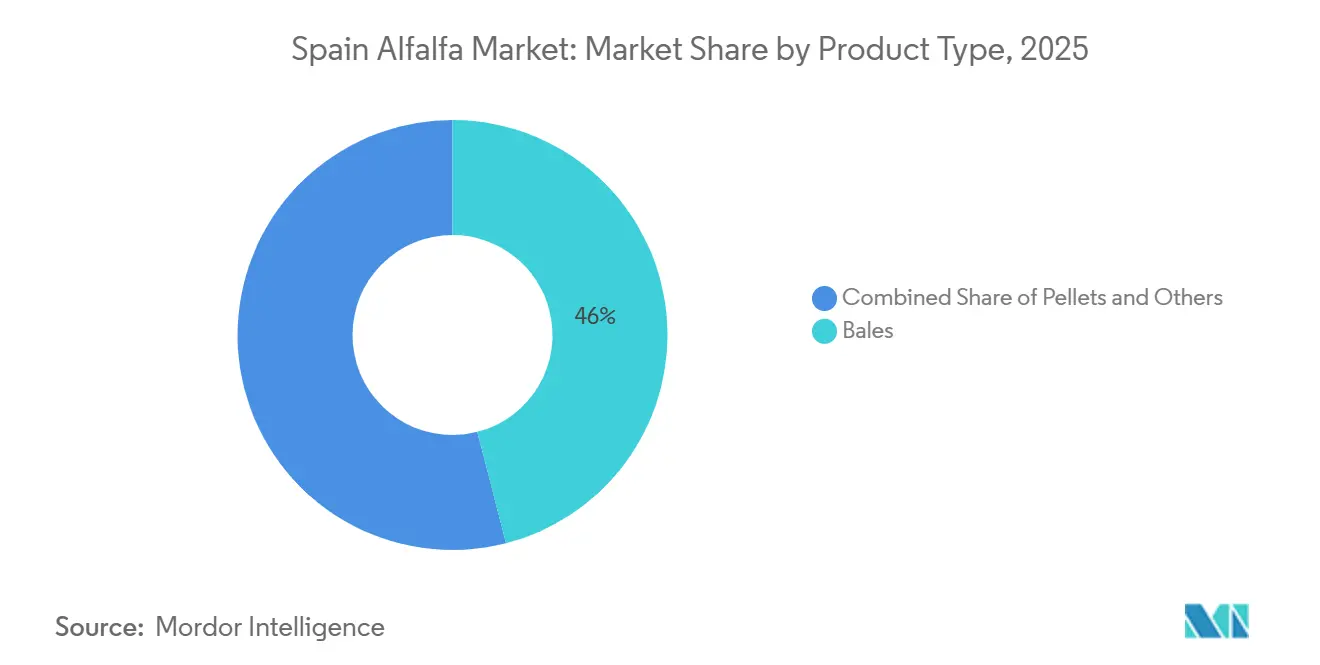

- Nach Produkttyp ist Ballen das größte Segment und hielt 2025 einen Marktanteil von 46,0%, während Pellets das am schnellsten wachsende Segment ist und voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,7% expandieren wird.

- Nach Anwendung ist Milchviehfutter das größte Segment und hielt 2025 einen Anteil von 62,0% an der Marktgröße, während Geflügelfutter das am schnellsten wachsende Segment ist und voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,3% expandieren wird.

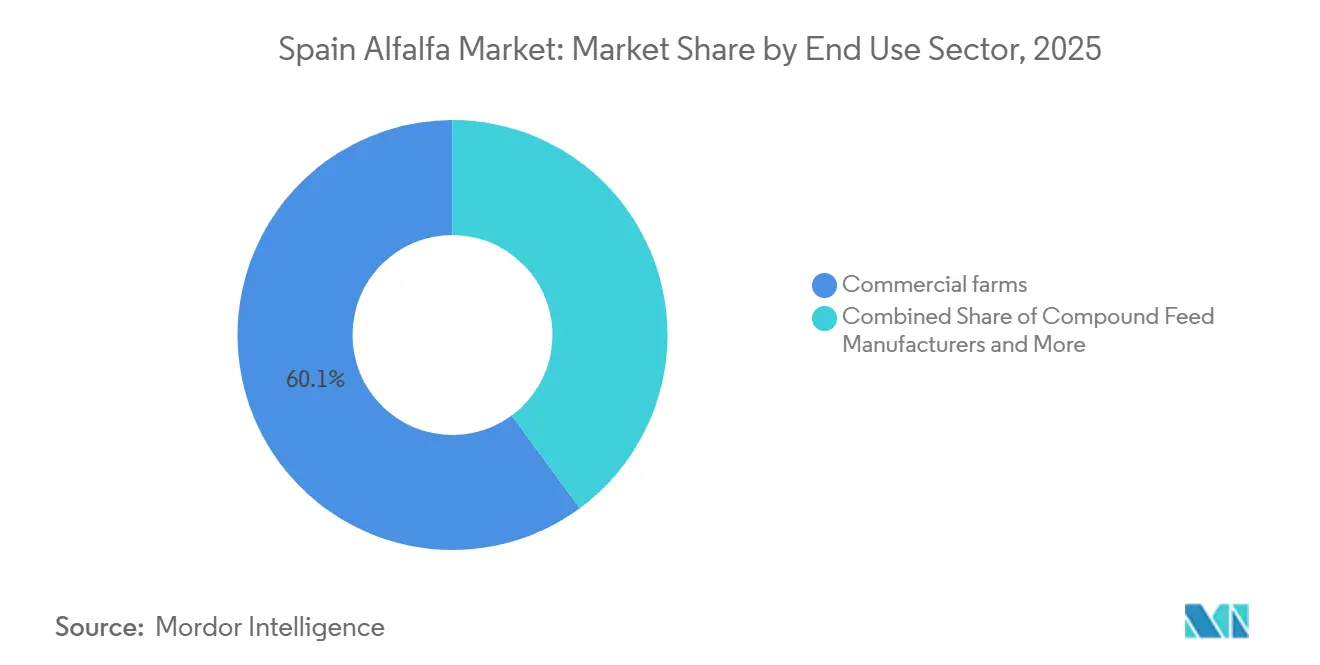

- Nach Endverbrauchssektor ist Landwirtschaftliche Großbetriebe das größte Segment und hielt 2025 einen Marktanteil von 60,1%, während Heimtierfutter und Spezialernährung das am schnellsten wachsende Segment ist und voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,0% expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des Dehydrierungskorridors Aragón und Katalonien | +1.2% | Spanien, am stärksten in Aragón, Katalonien und Navarra | Mittelfristig (2–4 Jahre) |

| Exportnachfrage von Golfregion-Futter- und Pferdesportkäufern | +1.1% | Spanien, Saudi-Arabien, Vereinigte Arabische Emirate, Jordanien, Südkorea, Marokko | Kurzfristig (≤ 2 Jahre) |

| GAP-Anreize für rotierende Futterpflanzen | +0.8% | Spanien und Europäische Union-27, am stärksten in Spanien | Langfristig (≥ 4 Jahre) |

| Bewässerter Produktionsvorteil im Ebro-Tal | +0.9% | Spanien, am stärksten im Ebro-Tal, Aragón und Katalonien | Mittelfristig (2–4 Jahre) |

| Industrielles Dehydrierungs- und Verarbeitungsnetzwerk | +0.7% | Spanien mit Ausstrahlungseffekten auf Golf- und asiatische Exportrouten | Mittelfristig (2–4 Jahre) |

| Wandel hin zu rückverfolgbaren eiweißreichen Futterformaten | +0.5% | Global, mit früher Einführung in Spanien und den Importmärkten der Golfregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des Dehydrierungskorridors Aragón und Katalonien

Die Verarbeitungsdichte im Korridor Aragón und Katalonien verschafft dem spanischen Alfalfa-Markt einen Vorteil, den andere europäische Anbieter im industriellen Maßstab nur schwer erreichen können. Das Modernisierungsprojekt Los Monegros X und XI umfasst 6.800 Hektar und soll voraussichtlich 2026 abgeschlossen werden, wobei Investitionen in Höhe von 55 Millionen EUR (59,4 Millionen USD) druckgespeiste Bewässerungsnetze zur Ablösung älterer Systeme unterstützen. Dieser Übergang reduziert den Wasserverbrauch pro Hektar, verbessert die Feldkonsistenz und verkürzt die Zeit zwischen dem Schnitt und der Anlieferung an die Anlage, sodass Verarbeiter die Feuchtigkeit vor dem Trocknen präziser steuern können. Es unterstützt auch private Expansionsentscheidungen im spanischen Alfalfa-Markt, da Verarbeitungsanlagen Kapazitäten zuversichtlicher ausbauen, wenn die umliegende Rohstoffbasis zuverlässiger wird.

Exportnachfrage von Golfregion-Futter- und Pferdesportkäufern

Die Exportnachfrage aus Saudi-Arabien und den Vereinigten Arabischen Emiraten verankert weiterhin den spanischen Alfalfa-Markt, wobei diese beiden Destinationen zusammen in der Kampagne 2024/25 mehr als 280.000 Metrische Tonnen ausmachten, was ungefähr 40% des gesamten Exportvolumens entspricht[1]Quelle: COAG Castilla y León „ALFALFA: Von den Landen des Ebro und des Duero zu den Kamelrennen in Dubai: Der Krieg im Golf bringt das exotischste Geschäft auf dem spanischen Land ins Wanken,” coag-cyl.org. Diese Käufer sind nicht nur wegen ihres Volumens bedeutend, sondern auch weil sie gleichmäßige Mengen an dehydriertem Futter für organisierte Milch-, Pferde- und Kamelfütterungssysteme beziehen, die eine gleichbleibende Produktqualität und zuverlässige Lieferung erfordern, wobei Spanien einer der wichtigsten Lieferanten ist. Südkorea stärkte die externe Nachfrage in 2024–25, wobei die Beschaffung um 548,4% stieg, was darauf hindeutet, dass spanische verarbeitete Formate noch Raum haben, in ostasiatische Futterkanäle vorzudringen. Marokko steigerte die Einkäufe in derselben Kampagne ebenfalls um 387,2%, was zeigt, wie dürrebedingte Futterlücken in nahe gelegenen Märkten eine sekundäre Nachfragequelle erzeugen können, wenn sich die Bedingungen anderswo verschärfen. Dieser breitere Käufermix macht den spanischen Alfalfa-Markt widerstandsfähiger als zu der Zeit, als der Golfkorridor fast die gesamte Exportplanung dominierte, obwohl der Handel in Richtung Golf nach wie vor den Grundton für die Auslastung der Verarbeiter und die Bestandsstrategie setzt. Der starke Aufschwung der Exportvolumina im Jahr 2025 bestätigt, dass die externe Nachfrage die deutlichste kurzfristige Stütze für das Marktwachstum bleibt.

GAP-Anreize für rotierende Futterpflanzen

Die politische Unterstützung im Rahmen des Strategischen Plans der Gemeinsamen Agrarpolitik (GAP) 2023–2027 Spaniens trägt dazu bei, die Anbaufläche im spanischen Alfalfa-Markt zu stabilisieren, insbesondere dort, wo Landwirte die Rotationswirtschaft mit Getreide vergleichen. Die Europäische Kommission genehmigte im August 2025 eine Änderung des Plans, die Öko-Regelungsverfahren vereinfacht und die Flexibilität für die Unterstützung der Futterrotation erweitert. Die Änderung legt auch ein Zahlungsniveau für 2025 von 69,32 EUR pro Hektar (74,9 USD) für relevante mehrjährige Futterrotationen fest, was die relative Rendite von Alfalfa verbessert, selbst wenn sich die Rohstoffbedingungen abschwächen. Die stickstoffbindende Rolle von Alfalfa reduziert auch den Düngemittelbedarf bei nachfolgenden Getreidekulturen und fügt der Rotation einen Mehrwert hinzu, der über den Preis der Futterernte selbst hinausgeht. Forschungen zur Bodenschutzpolitik in Spanien zeigen, dass GAP-gebundene Bodenanforderungen für den Zugang zur Basisunterstützung immer wichtiger werden, was die Rotationskontinuität weiter stärkt. Dies hilft dem spanischen Alfalfa-Markt, eine stabilere Produktionsbasis aufrechtzuerhalten, als eine rein preisgetriebene Kultur typischerweise aufrechterhalten würde.

Bewässerter Produktionsvorteil im Ebro-Tal

Das Ebro-Tal bleibt das primäre Produktionszentrum des spanischen Alfalfa-Marktes, da die Bewässerung den Großteil der für dehydriertes Futter genutzten Anbaufläche abdeckt. Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) berichtete, dass rund 75% von Spaniens dehydriertem Futterland bewässert wird, was einen vier- bis fünfmaligen Schnittrhythmus unterstützt, den regengespeiste Wettbewerber in Mittel- und Osteuropa nicht konsistent erreichen können [2].Quelle: Landwirtschaftsministerium der Vereinigten Staaten „Spanische Futterproduktion und Exporte sollen sich im neuen Vermarktungsjahr erholen,” apps.fas.usda.govModernisierte Tropfsysteme verbessern die Wasserproduktivität, was bedeutet, dass dieselbe Wasserzuteilung eine größere effektive Produktionsfläche unterstützen kann als ältere Überschwemmungsbewässerungsmethoden. Diese Effizienz hält die nordöstliche Produktionsbasis hochproduktiv, anstatt die Produktion auf Regionen mit schwächerer Wasserversorgungssicherheit zu verteilen. Südliche Regionen behalten Wachstumspotenzial, aber der Dürredruck hat ihren Beitrag weniger zuverlässig gemacht als die Ebro-Achse. Infolgedessen wird der spanische Alfalfa-Markt im Prognosezeitraum wahrscheinlich in weniger, aber effizienteren bewässerten Zonen konzentriert bleiben.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wasserverteilungsdruck in bewässerten Anbaugebieten | -1.0% | Spanien, am stärksten in Aragón, Katalonien und dem Ebro-Becken | Langfristig (≥ 4 Jahre) |

| Starke Exportabhängigkeit von einer engen Käuferbasis | -0.9% | Spanien, am stärksten in den auf den Golf und China ausgerichteten Handelsströmen | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffkostenempfindlichkeit in Dehydrierungsanlagen | -0.8% | Spanien national, mit Ausstrahlungseffekten aus den weiteren Energiebedingungen der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Futter- und Futterquellen | -0.6% | Global, insbesondere in den Milch- und Viehmärkten der Europäischen Union, des asiatisch-pazifischen Raums und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wasserverteilungsdruck in bewässerten Anbaugebieten

Die Wasserpolitik bleibt das bedeutendste strukturelle Risiko für den spanischen Alfalfa-Markt, da die produktivsten Gebiete auch stark von der Bewässerung abhängen. Die Confederación Hidrográfica del Ebro (CHE) schlug ursprünglich vor, die Bewässerungszuteilungen im Ebro-Becken für den Zeitraum 2028 bis 2033 um 12% bis 15% zu kürzen, was Bedenken hinsichtlich der Rohstoffverfügbarkeit im Hauptproduktionskorridor aufwarf. Die Regionalregierung Aragóns legte Einwände ein, und Bewässerergruppen argumentierten, dass niedrigere Zuteilungen die Wirtschaftlichkeit des Doppelanbaus schwächen und den Wert der jüngsten Modernisierungsarbeiten mindern würden. Die CHE signalisierte im November 2025, dass sie den Vorschlag überdenke, aber das Thema bleibt für die mittelfristige Planung relevant. Dürrebedingungen haben bereits gezeigt, wie schnell das Versorgungsrisiko von der politischen Debatte zur physischen Einschränkung werden kann, wie beim 50%igen Rückgang der bewässerten Anbaufläche im Ebro-Delta während der Dürre in Katalonien im Jahr 2024 zu sehen war. Der für die Kampagne 2026 in Aragón gemeldete Rückgang von 14% bestätigt, dass Wetter- und Wasservolatilität aktive Betriebsprobleme für den spanischen Alfalfa-Markt sind und keine fernen Bedenken.

Wettbewerb durch alternative Futter- und Futterquellen

Alfalfa konkurriert mit Maissilage, Sojaschrot und fermentierten Futtermischungen in der Milch- und Rindfleischviehfütterung, wobei die Substitution weitgehend durch relative Proteinkosten und Verfügbarkeit des Angebots bestimmt wird. Wenn die Sojaschrotpreise fallen, können kostenbewusste Milchkäufer den Alfalfa-Anteil in Futterformulierungen reduzieren, was die Nachfrage nach spanischen Verarbeitern senkt. Rumänische und US-amerikanische Produzenten bauen ebenfalls Kapazitäten für dehydrierte Alfalfa aus, was den Wettbewerb um Golf- und asiatische Käufer verstärkt, die Spanien zuvor konsistenter beliefert hatte. AEFA-Direktor Luis Machín erklärte 2025, dass Spaniens Exportziel von mehr als 1 Million Metrischen Tonnen pro Jahr nun strukturellem Druck durch diese konkurrierenden Herkunftsländer ausgesetzt ist. In der Geflügel- und Kleinwiederkäuerfütterung können lokal produziertes Frischfutter und hergestellte Pelletmischungen ebenfalls importiertes spanisches Produkt aufgrund niedrigerer Frachtkosten auf Inlandsmärkten ersetzen. Dieser Substitutionsdruck ist im Rohstoffballensegment am ausgeprägtesten, wo Käufer leicht den Lieferanten auf Preisbasis wechseln können, während Premium-rückverfolgbare und zertifizierte Formate eine besser verteidigbare Position für spanische Produzenten bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Ballen verankern Exportvolumina, während Pellets das Wachstum neu definieren

Ballen hielten 2025 den größten Anteil von 46,0% am spanischen Alfalfa-Markt und blieben das dominante Format nach Wert und die primäre Produktform, die Spaniens Exportaktivität antreibt. Ihre Dominanz spiegelt die anhaltende Abhängigkeit von Golf- und koreanischen Käufern von Ballenlieferungen für Milch-, Pferde- und Futterbetriebe wider, die stabile Feuchtigkeit und hohe Proteinretention erfordern. Würfel spielen eine kleinere, aber funktionale Rolle in Märkten, in denen der Lagerplatz begrenzt ist, insbesondere in Nordafrika und Teilen Ostasiens, die dichter verpacktes Futter benötigen. Komprimierte Ballen bedienen eine eigenständige Premium-Nische, da Golf-Pferdesportkäufer hochdichte Formate bevorzugen, die einfacher zu lagern und durch die Hafenlogistik zu handhaben sind. Diese Produktunterschiede zeigen, dass der spanische Alfalfa-Markt eine Reihe von verarbeiteten Formaten liefert, die auf unterschiedliche Versand-, Lager- und Endtieranforderungen ausgerichtet sind, anstatt eines einzigen Standard-Futterartikels. Dieser Produktmix ermöglicht es Verarbeitern auch, das Risiko auf Käufer mit unterschiedlichen Handhabungssystemen und Ernährungszielen zu verteilen.

Die Marktgröße des spanischen Alfalfa-Marktes für Pellets wird voraussichtlich am schnellsten mit einem CAGR von 6,7% zwischen 2026 und 2031 wachsen. Die Pelletnachfrage steigt gleichzeitig auf zwei Fronten, wobei großvolumige Faserpellets in Viehfutterkanäle und kleinere Premium-Pellets in Spezialernährungsanwendungen vordringen. Diese Verschiebung ist bedeutend, weil das Pelletwachstum nicht mehr ausschließlich an Rohstoff-Viehrationen gebunden ist, was es Verarbeitern ermöglicht, höherwertige Kanäle mit strengeren Spezifikationen anzusprechen. Im Markt begünstigt diese Veränderung Betreiber, die Partikelgröße, mikrobielle Qualität und Chargenrückverfolgbarkeit kontrollieren können, ohne den Durchsatz zu beeinträchtigen. Die Promotionsbemühungen der Asociación Española de Fabricantes de Alfalfa Deshidratada (AEFA) im Jahr 2026 in Vietnam und China spiegeln den Versuch des Marktes wider, die Nachfrage nach verarbeiteten Formaten über den Golfkorridor hinaus zu erweitern. Diese Bemühungen unterstützen den breiteren spanischen Alfalfa-Markt, indem sie unerschlossene asiatische Kanäle für Produkte öffnen, die effizient versandt und gelagert werden. Im Laufe der Zeit werden Pellets weniger für das Volumen allein wichtig sein und mehr für ihren Beitrag zum durchschnittlich erzielten Wert im Produktmix. Dies macht Pellets zentral für die Wachstumsqualität, auch wenn Ballen weiterhin den aktuellen Umsatz dominieren.

Nach Anwendung: Milchviehfutter bildet die Basis, Geflügel öffnet eine schnelle Wachstumsspur

Milchviehfutter hielt 2025 den größten Anteil von 62,0% im spanischen Alfalfa-Markt nach Anwendung. Diese Position spiegelt die konsistente Nachfrage aus Spaniens inländischen Milchregionen sowie exportgebundene Lieferbeziehungen mit organisierten Milchbetreibern außerhalb des Landes wider. Vertraglich vereinbarte Lieferwege zwischen Verarbeitern in Aragón und Navarra und Milchgebieten wie Galicien, Kantabrien und Kastilien-León bieten logistische Kontinuität, die sich nicht schnell von einer Saison zur nächsten verschiebt. Diese Stabilität gibt dem spanischen Alfalfa-Markt einen zuverlässigen Absatzkanal, selbst wenn der Exportzeitplan ungleichmäßig wird. Pferde- und Kamelsegmente sind in der Tonnage kleiner, erzielen aber höhere Preise, da Käufer zertifiziertes, staubfreies und konsistentes Material benötigen. Der Anwendungsmix gibt Spanien daher sowohl eine stabile Massenbasis als auch eine profitable hochspezifizierte Nische. Dieses Gleichgewicht reduziert das Risiko, dass eine einzelne Endtierkategorie die Verarbeiterwirtschaft dominiert, und erklärt, warum Produktqualität eine wichtige Überlegung in einem Markt ist, der oft noch in einfachen Futtermittelbegriffen beschrieben wird.

Der spanische Alfalfa-Markt für Geflügelfutter wird voraussichtlich am schnellsten mit einem CAGR von 7,3% zwischen 2026 und 2031 wachsen. Dieses Wachstum spiegelt sich ändernde Futterformulierungspraktiken wider, die Alfalfa-abgeleitete Xanthophylle anstelle von synthetischen Farbstoffen für die Eigelb- und Broilerleistung verwenden. Kleinwiederkäuerfutter bleibt ein stetiger inländischer Absatzkanal, da Schaf- und Ziegensysteme dieselbe Kombination aus Protein und Ballaststoffen schätzen, die Milch- und Zuchttiere unterstützt. Der Markt bedient daher eine breitere Anwendungsbasis, als das Exportvolumen allein vermuten lässt. Geflügel wird zu einer immer wichtigeren Anwendung, nicht weil es Milch in naher Zukunft überholen wird, sondern weil es den Wert der verarbeiteten Produktion stärkt. Das Anwendungsprofil erweitert sich auf eine Weise, die sowohl Resilienz als auch Marge unterstützt – ein Muster, das Milch als Anker halten sollte, während Geflügel und Spezialanwendungen schnelleres Wachstum vorantreiben.

Nach Endverbrauchssektor: Landwirtschaftliche Großbetriebe als zentraler Dreh- und Angelpunkt, Spezialernährung als Ausreißer

Landwirtschaftliche Großbetriebe hielten 2025 den größten Anteil von 60,1% im spanischen Alfalfa-Markt. Ihre Rolle ist strukturell, da diese Betriebe typischerweise in großem Maßstab einkaufen, über mehrere Produktformate hinweg Verträge abschließen und die Basisnachfrage liefern, auf die Dehydrierungsanlagen für die Auslastungsplanung angewiesen sind. Dies macht landwirtschaftliche Großbetriebe zum operativen Zentrum des spanischen Alfalfa-Marktes, auch wenn Exportdestinationen mehr öffentliche Aufmerksamkeit erhalten als inländische Beschaffungsstrukturen. Mischfutterhersteller stellen einen zweiten wichtigen Absatzkanal dar, der Alfalfa-Mehl und Pellets in gemischte Rationen für kommerzielle Viehhaltungssysteme einbezieht, die nicht alle Zutaten direkt beziehen. Ihre Konsolidierung stärkt die Position großer Verarbeiter, da Käufer Lieferanten bevorzugen, die in der Lage sind, konsistente Chargen im industriellen Maßstab zu liefern. Haushalts- und Hobbytiereigentümer bilden ein viel kleineres Segment, kaufen aber in kleinen Packungen und zahlen typischerweise deutlich höhere Stückpreise als Großexportkunden, was sie trotz ihrer begrenzten Tonnage kommerziell relevant macht. Die Endverbrauchskonzentration begünstigt daher Verarbeiter mit breiten Produktportfolios und stetigen Lieferverpflichtungen.

Heimtierfutter und Spezialernährung wird voraussichtlich das schnellste Wachstum mit einem CAGR von 9,0% zwischen 2026 und 2031 verzeichnen. Dieser Kanal ist attraktiv, weil dehydrierte Alfalfa-Pellets, die Spezifikationsanforderungen erfüllen, einen Preisaufschlag von 15% bis 20% gegenüber Standard-Viehpellets erzielen. Der inländische Heimtiernahrungskanal expandiert ebenfalls und gibt Verarbeitern einen lokalen Absatzkanal für Premium-Format-Pellets neben der Exportnachfrage. Innerhalb des spanischen Alfalfa-Marktes ist dies einer der deutlichsten Indikatoren dafür, dass sich der Wert stromabwärts in Richtung funktionaler Inhaltsstoffe verlagert, anstatt in dehydriertem Massenfutter konzentriert zu bleiben. Verarbeiter, die bereits zertifizierte Produktionssysteme betreiben, sind besser positioniert, um diese Verschiebung zu nutzen, da der Kanal höhere Eintrittsbarrieren aufweist als das Mainstream-Viehfutter. Das Segment wird im Prognosezeitraum in absoluten Umsätzen kleiner bleiben als landwirtschaftliche Großbetriebe, aber seine Wachstumsrate macht es strategisch wichtig. Es bietet dem Markt auch einen inländischen Premium-Pfad, der weniger Versandunterbrechungen ausgesetzt ist als exportlastige Segmente, was in einem Markt wichtig ist, in dem Logistikschocks den Verkaufszeitplan noch schnell verändern können. Spezialernährung bleibt daher ein Ausreißersegment, wird aber zunehmend einflussreicher.

Geografische Analyse

Aragón und Lleida in Katalonien trugen rund 80% von Spaniens dehydrierter Alfalfa-Produktion bei, was den spanischen Alfalfa-Markt geografisch in einem engen, aber hocheffizienten Produktionskorridor konzentriert. Die Bewässerung über den Großteil der Anbaufläche unterstützt den vier- bis fünfmaligen Schnittrhythmus, der diesem Korridor seinen Produktions- und Proteinvorteil verleiht. Das Los Monegros-Modernisierungsprojekt verbessert die Wasserversorgung, erweitert die effektive bewässerte Fläche und hilft dem spanischen Alfalfa-Markt, seine produktivste Basis zu verteidigen. Navarra bleibt in der absoluten Produktion kleiner, aber sein Einsatz von Präzisionsbewässerung und kohlenstoffgebundenen Pilotpraktiken verleiht ihm ein Profil, das Käufer anspricht, die sich auf Rückverfolgbarkeit und Nachhaltigkeit konzentrieren.

Kastilien-León und Kastilien-La Mancha tragen zusammen rund 20% der nationalen dehydrierten Produktion bei, was sie zu wichtigen unterstützenden Regionen macht, nicht zum primären Produktionszentrum [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten „Spanische Futterproduktion und Exporte sollen sich im neuen Vermarktungsjahr erholen,” apps.fas.usda.gov. Laut USDA sind rund 70% der Alfalfa-Fläche in Kastilien-León regengespeist, was im Vergleich zum bewässerungsgeführten Nordosten ein anderes Risikoprofil schafft. In der Saison 2024–25 wuchs die Produktion in Navarra um 27%, in Katalonien um 25% und in Kastilien-La Mancha um 23%, was darauf hindeutet, dass sekundäre Regionen aktiv auf stärkere Preise und Rotationsanreize reagierten. Andalusien profitiert von einer langen frostfreien Periode und günstiger Versandnähe zu nordafrikanischen Routen, aber schwächere Reservoirbedingungen begrenzen seine Produktion. Infolgedessen verlässt sich der spanische Alfalfa-Markt weiterhin mehr auf den bewässerten Nordosten als auf die breitere nationale Produktion.

Saudi-Arabien und die Vereinigten Arabischen Emirate zusammen machten einen bedeutenden Anteil von Spaniens Exportvolumina aus. China nahm 84.088 Metrische Tonnen und Südkorea 61.905 Metrische Tonnen in derselben Kampagne ab, mit einem Wachstum von 60,9% bzw. 548,4%, was darauf hindeutet, dass Ostasien zu einer relevanteren Nachfrageschicht wird. Die Störung der Straße von Hormus Anfang 2026 verdeutlichte, wie sensibel die spanische Produktionswirtschaft gegenüber Golfschifffahrtsrouten bleibt. Laut AEFA deuten der Anstieg Marokkos um 387,2% und der stärkere Vorstoß in asiatische Märkte darauf hin, dass die Exportdiversifizierung voranschreitet, obwohl einige wenige wirkungsstarke Korridore weiterhin die Exportlandschaft dominieren.

Wettbewerbslandschaft

Die fünf größten Produzenten im spanischen Alfalfa-Markt hielten 2025 einen bedeutenden Anteil am kombinierten Umsatz. Dieses Konzentrationsniveau schafft eine klare führende Ebene im Markt, lässt aber noch bedeutenden Raum für mittelgroße Betreiber in den Produktionsregionen. Die spanische Plattform von Al Dahra Agriculture LLC ist bemerkenswert für die Integration von Farmbesitz, Dehydrierung und direkter Exportlogistik in einem einzigen Betriebsmodell. Ihre Einheit Al Dahra Fagavi betreibt sechs Anlagen in Lleida und Aragón und bietet Abdeckung im produktivsten Gürtel des Landes. Im spanischen Alfalfa-Markt verkürzt diese Art der vertikalen Integration die Entscheidungszyklen zwischen Schnittplänen, Anlagendurchsatz und Versandplanung.

Verarbeitungsmaßstab ist nur eine Dimension des Wettbewerbs. Die Nähe zu Häfen wie Barcelona, Cartagena und Almería beeinflusst auch die Lieferökonomie im Exporthandel. Die Ebro-Achse hat in dieser Hinsicht einen Vorteil, da Produkte von Zaragoza innerhalb von 24 Stunden nach Barcelona zur Containerverladung transportiert werden können. Dieser logistische Vorteil unterstützt eine höhere Anlagenauslastung und ermöglicht es größeren Unternehmen, schneller auf plötzliche Verschiebungen in der Exportnachfrage zu reagieren. Mehrere führende Betreiber installieren auch Biomassekessel, die mit Mandelschalen und Olivenkernen betrieben werden, wobei diese Nachrüstungen den Erdgasverbrauch um bis zu 60% reduzieren können. Infolgedessen ist der spanische Alfalfa-Markt zunehmend zwischen Anlagen aufgeteilt, die in Prozesseffizienz investieren können, und solchen, die einem engeren Margendruck ausgesetzt bleiben.

Eine weitere Wettbewerbschance besteht in Premium-Ernährungsformaten, wo höherspezifizierte Pellets bessere Preise erzielen als Standard-Viehmaterial. Produzenten, die zertifizierte Linien betreiben, Rückverfolgbarkeit dokumentieren und gleichbleibende Qualität aufrechterhalten können, sind besser positioniert, um diese Nachfrage zu nutzen als Unternehmen, die sich ausschließlich auf Massendehydrierung konzentrieren. Mehrere Betreiber in Kastilien-León und Navarra testen auch Vertragslandwirtschaftsstrukturen, die agronomische Unterstützung mit Mindestpreisgarantien kombinieren und helfen, das Angebot vor neuen Kapazitätserweiterungen zu sichern. Der Wettbewerbsvorteil im spanischen Alfalfa-Markt verlagert sich daher hin zu geprüftem Angebot, zuverlässiger Logistik und wertschöpfender Verarbeitung statt allein auf Volumen.

Führende Unternehmen der Spanien Alfalfa-Branche

Alfalfa Monegros S.L.

Grupo Osés Agroalimentaria S.L. (NAFOSA)

Alfeed (EXPORTACION ALFALFA FEED SL.)

Al Dahra ACX Global Inc.

AE Group, S.L.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Die Europäische Kommission genehmigte eine Änderung des GAP-Strategischen Plans 2023–2027 Spaniens, die vereinfachte Öko-Regelungsantragsverfahren und erweiterte Flexibilität für Zahlungen zur Futterpflanzenrotation im Rahmen des EAGF einführt. Es wird erwartet, dass die Änderung die Beteiligung der Landwirte an mehrjährigen Alfalfa-Rotationsprogrammen bis 2027 aufrechterhalten wird.

- Mai 2025: Bewässerungsmodernisierungsarbeiten an den Kanalsektoren Los Monegros X und XI, die 6.800 Hektar abdecken und 524 Landwirten in Lalueza, Capdesaso, Albalatillo und Sariñena zugutekommen, näherten sich der Fertigstellung Mitte 2026 mit einer Gesamtinvestition von 55 Millionen EUR (59,4 Millionen USD), die durch Spaniens Wiederaufbauplan finanziert wird. Die Umstellung von Überschwemmungs- und Dieselpumpensystemen auf Naturdrucknetze wird den Wasserverbrauch pro Hektar reduzieren und gleichzeitig die effektive bewässerte Fläche für den Alfalfa-Anbau erweitern.

- November 2025: Die CHE signalisierte, dass sie ihre vorgeschlagene Kürzung der Bewässerungszuteilungen im Ebro-Becken um 12% bis 15% für den Plan 2028–2033 nach formellen Einwänden der Regionalregierung Aragóns und Ferebro überdenke. Die Überarbeitung trat in einen neuen technischen Überprüfungszyklus ein.

Berichtsumfang des Spanien Alfalfa-Marktes

Alfalfa wird aus der Alfalfa-Pflanze gewonnen, auch bekannt als Luzerne und Medicago sativa. Sie wird als wichtige Futterpflanze angebaut und wird aufgrund ihres hohen Proteingehalts und Futterwerts weit verbreitet in der Tierernährung eingesetzt.

Der spanische Alfalfa-Markt ist segmentiert nach Produkttyp (Ballen, Pellets, Würfel und Komprimierte Ballen), nach Anwendung (Milchviehfutter, Rindfleischviehfutter, Geflügelfutter, Pferdefutter, Kleinwiederkäuerfutter, Kamele und anderes Viehfutter), nach Endverbrauchssektor (Landwirtschaftliche Großbetriebe, Mischfutterhersteller, Haushalts- und Hobbytiereigentümer sowie Heimtierfutter und Spezialernährung). Die Marktgröße und Prognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

Im Bericht beantwortete Schlüsselfragen

Was ist der Wertprognose für den spanischen Alfalfa-Markt im Jahr 2031?

Der spanische Alfalfa-Markt wird voraussichtlich bis 2031 einen Wert von 586,66 Millionen USD erreichen, gegenüber 472,07 Millionen USD im Jahr 2026, mit einem CAGR von 5,2% zwischen 2026 und 2031.

Welches Produktformat führt den Umsatz im spanischen Alfalfa-Markt an?

Ballen führten den Produktumsatz mit einem Anteil von 46,0% im Jahr 2025 an und spiegeln ihre anhaltende Rolle als wichtigstes Exportformat für große Überseekäufer wider.

Welche Anwendung wächst am schnellsten in der spanischen Alfalfa-Nachfrage?

Geflügelfutter wird voraussichtlich am schnellsten wachsen, mit einem CAGR von 7,3% zwischen 2026 und 2031, da Futterformulierungen zunehmend Alfalfa-abgeleitete funktionale Inhaltsstoffe verwenden.

Was ist das Hauptrisiko für spanische Exporteure von dehydrierter Alfalfa?

Das Hauptrisiko ist die Exportkonzentration, da Saudi-Arabien und die Vereinigten Arabischen Emirate weiterhin einen bedeutenden Anteil des Exportvolumens ausmachen und Routenstörungen Lieferungen schnell unterbrechen können.

Welcher externe Faktor bedroht die Exportmargen am stärksten?

Die Volatilität der Containerfracht auf Asienrouten kann während der Hochphasen der Frachtpreise bis zu 25 USD je Tonne Marge vernichten.

Seite zuletzt aktualisiert am: