Marktgröße und Marktanteil für raumgestützte Solarenergie

Marktübersicht

| Studienzeitraum | 2020 - 2041 |

|---|---|

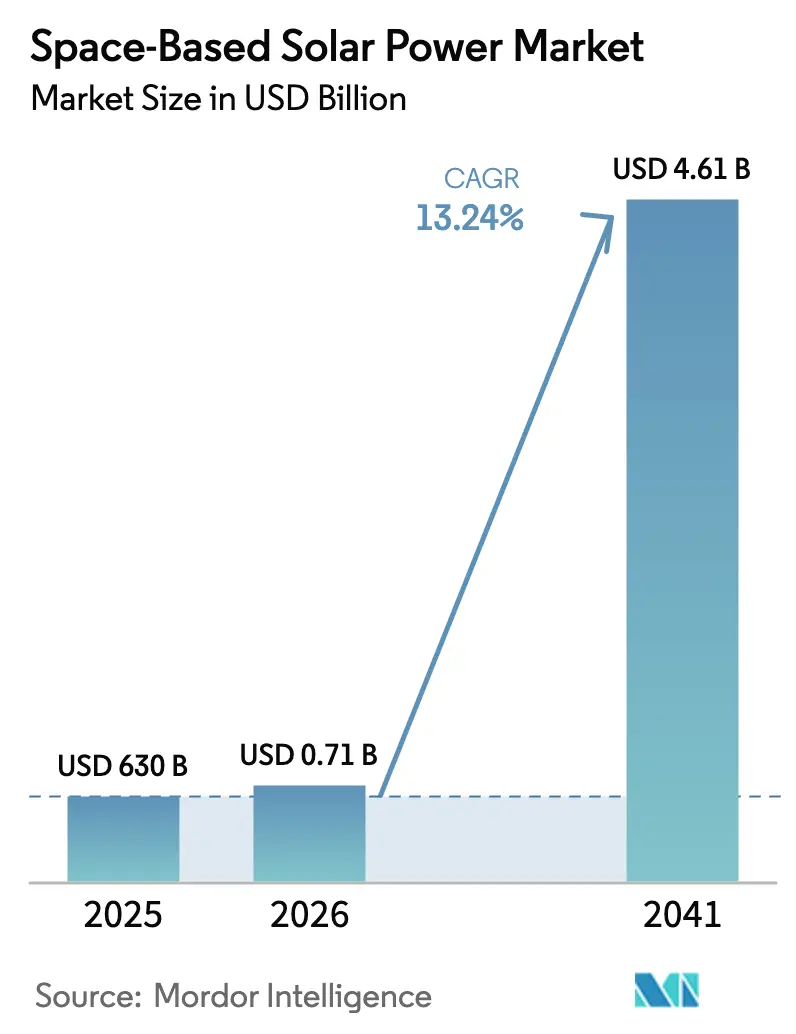

| Marktgröße (2026) | 0.71 Milliarden US-Dollar |

| Marktgröße (2041) | 4.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2041) | 13.24% CAGR |

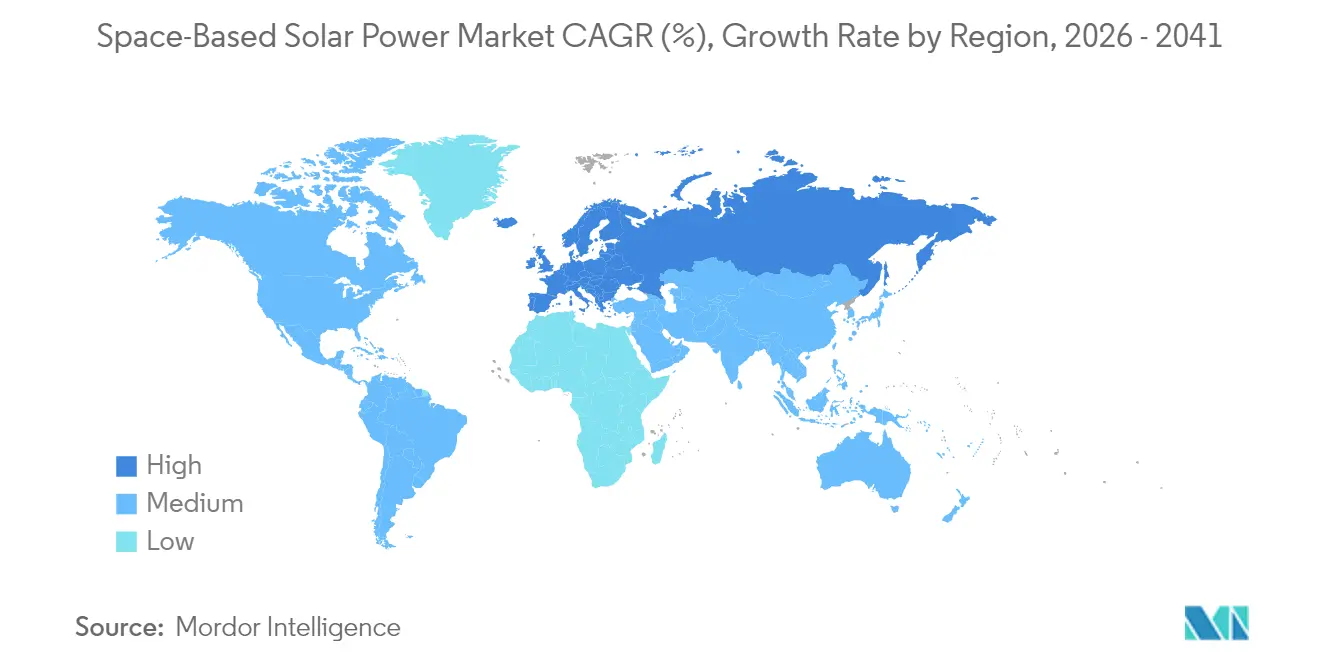

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für raumgestützte Solarenergie von Mordor Intelligence

Die Marktgröße für raumgestützte Solarenergie wird voraussichtlich von USD 630 Millionen im Jahr 2025 auf USD 713,4 Millionen im Jahr 2026 wachsen und soll bis 2041 bei einem CAGR von 13,24 % über 2026–2041 USD 4,61 Milliarden erreichen. Diese Entwicklung basiert auf wachsenden Verpflichtungen des öffentlichen Sektors, stetig sinkenden Startkosten und Komponentendurchbrüchen, die die Technologie gemeinsam vom Laborkonzept zu einer plausiblen Option im Versorgungsmaßstab umpositionieren. Kontinuierliche Sonnenbestrahlung in der geostationären Umlaufbahn beseitigt die Intermittenzgrenzen, die terrestrische erneuerbare Energien behindern. Gleichzeitig haben Metamaterial-Rectennas Umwandlungseffizienz-Schwellenwerte von über 90 % überschritten, wodurch die Landfläche der Bodenempfänger verringert und die Kosten für gelieferte Energie gesenkt werden. Wiederverwendbare Schwerlastträgerraketen wie SpaceX's Starship und Blue Origin's New Glenn senken die Kosten für Nutzlasten in die Umlaufbahn auf ein Hundertstel des Niveaus der Shuttle-Ära und erschließen Geschäftsmodelle, die noch vor fünf Jahren nicht realisierbar gewesen wären. Staatliche Demonstrationsmissionen in den Vereinigten Staaten, Japan, China und Europa bestätigen die technische Reife, mindern das Risiko für privates Kapital und schaffen ein Innovationsrennen, das die Zeitpläne für die kommerzielle Einführung voranzieht.[1]Quelle: U.S. Air Force Research Laboratory, "Space Power Beaming," afresearchlab.com

Wichtigste Erkenntnisse des Berichts

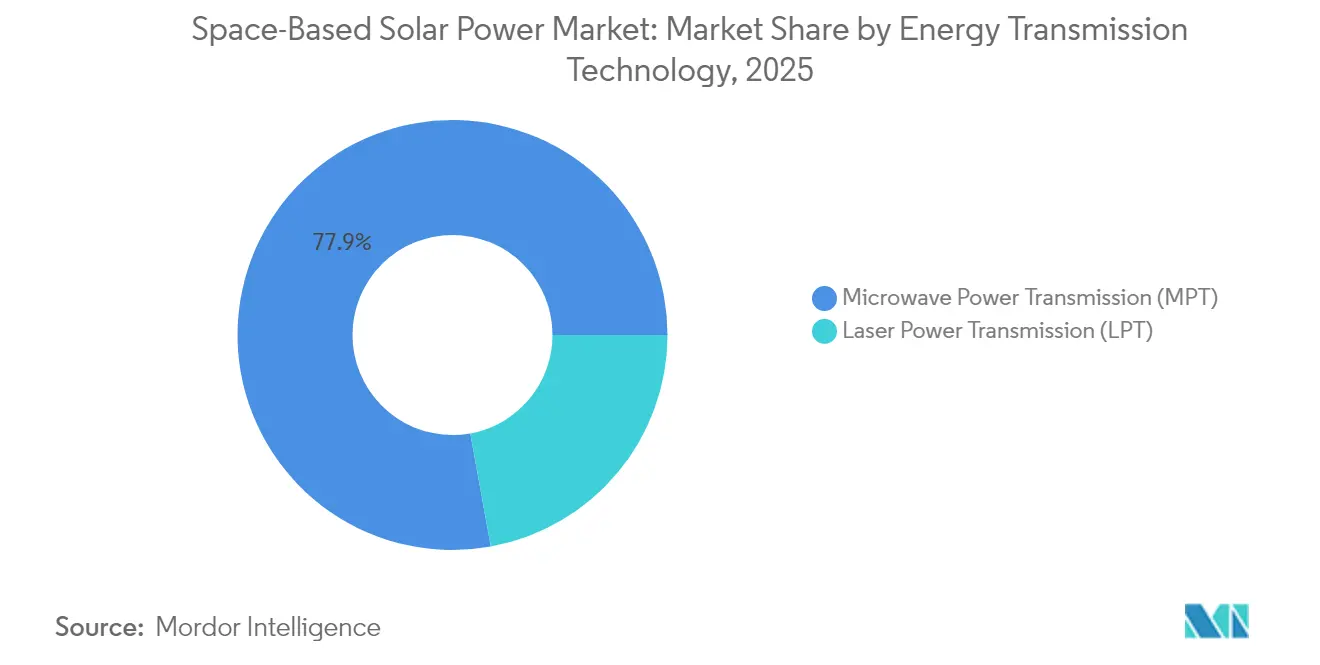

- Nach Energieübertragungstechnologie führte die Mikrowellen-Energieübertragung (MPT) im Jahr 2025 mit einem Umsatzanteil von 77,85 %, während die Laser-Energieübertragung (LPT) bis 2041 voraussichtlich mit einem CAGR von 18,18 % wachsen wird. Diese Trends unterstreichen die frühe technologische Führungsposition im Markt für raumgestützte Solarenergie.

- Nach Anwendung entfielen im Jahr 2025 59,10 % des Anteils auf terrestrische Installationen, während Weltraumanwendungen bis 2041 voraussichtlich mit einem CAGR von 15,58 % wachsen werden. Diese Expansion unterstreicht die diversifizierte Akzeptanz im Markt für raumgestützte Solarenergie.

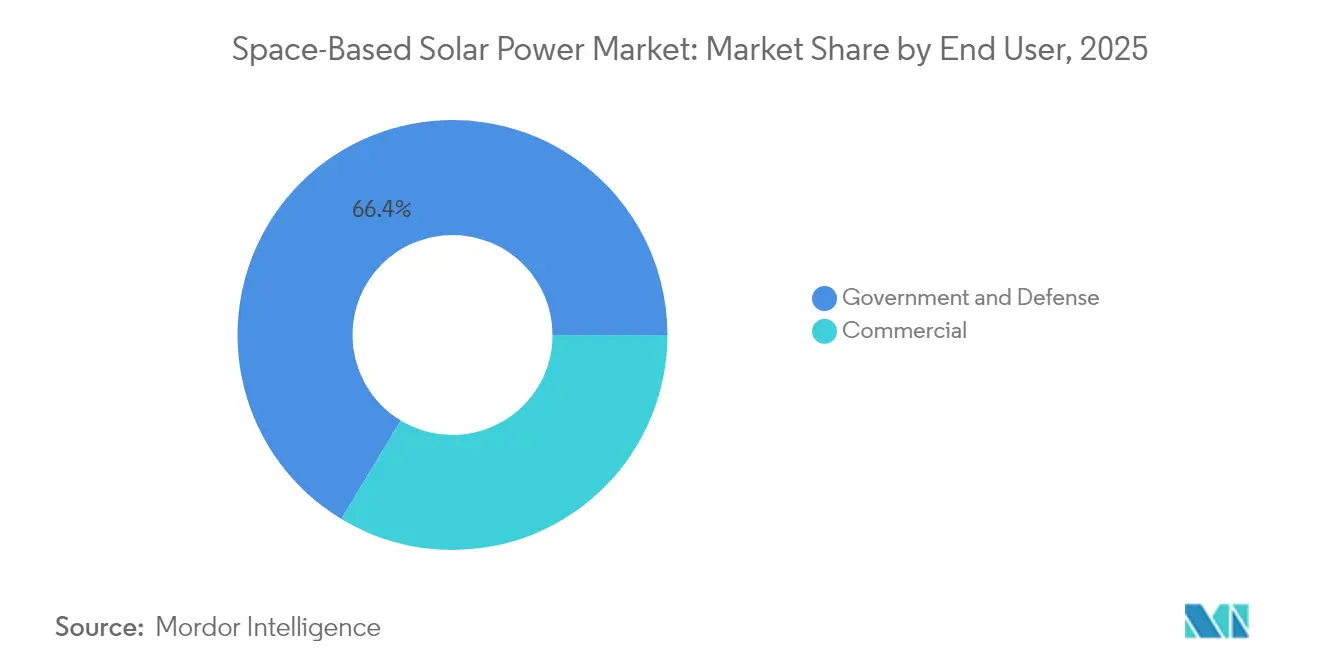

- Nach Endnutzer kontrollierten Regierung und Verteidigung im Jahr 2025 einen Anteil von 66,35 %, während kommerzielle Anwendungen bis 2041 den schnellsten CAGR von 16,12 % verzeichnen sollen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 49,10 % des Umsatzes, während Europa bis 2041 den höchsten regionalen CAGR von 14,88 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für raumgestützte Solarenergie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Startkosten durch wiederverwendbare Raketen | +3.2% | Global mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Sonnenbestrahlung ermöglicht grundlastfähige erneuerbare Energie | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Nationaler Sicherheitsdruck für Energieunabhängigkeit | +2.1% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Demonstrationsmissionen für raumgestützte Solarenergie | +1.9% | Nordamerika, Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Synergie mit lunarer ISRU und zislunarer Infrastruktur | +1.7% | Global | Langfristig (≥ 4 Jahre) |

| Hocheffiziente Metamaterial-Rectennas reduzieren den Bodenbedarf | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Startkosten durch wiederverwendbare Raketen

Wiederverwendbare Schwerlastarchitekturen definieren die Satellitenwirtschaft neu, indem sie die Kosten für Nutzlasten in die Umlaufbahn auf den Wert von USD 10 pro Kilogramm senken – ein Quantensprung gegenüber dem USD 1.000-Basiswert, der während der letzten Shuttle-Flüge galt. Die 100-Tonnen-Kapazität des Starship – validiert durch mehrere suborbitale Tests – ermöglicht es einem einzigen Start, genug modulare Panels zu transportieren, um mehr als 25 Megawatt im Weltraum zu erzeugen, und verkürzt den Einsatzzeitplan für eine 2-Gigawatt-Konstellation von Jahrzehnten auf wenige Jahre. Parallele Demonstrationen durch Blue Origin, das europäische CALLISTO-Programm und Japans nächste Generation des H3-Derivats schaffen eine Multi-Anbieter-Umgebung, die Lernkurven beschleunigt, Volumen verstärkt und die Kosten weiter senkt. Von der ESA veröffentlichte Monte-Carlo-Kostenmodelle zeigen, dass jede 20-prozentige Senkung des Startpreises die Kosten für gelieferte Energie um etwa 7 % senkt und die Gestehungskosten auf nahe USD 25 pro Megawattstunde bringt – wettbewerbsfähig mit großflächiger terrestrischer Solarenergie unter sonnigen Bedingungen.[2]Quelle: Europäische Weltraumorganisation, "ESA Developing Space-Based Solar Power Plant Plans," esa.int

Kontinuierliche Sonnenbestrahlung ermöglicht grundlastfähige erneuerbare Energie

Panels in der geostationären Umlaufbahn empfangen mehr als 99 % des Jahres Sonnenlicht und übertreffen damit die Kapazitätsfaktoren von 15–25 %, die bei landgestützten Photovoltaikanlagen beobachtet werden. Dieser orbitale Vorteil neutralisiert das Intermittenzdilemma, das Netzbetreiber zwingt, fossile Reservegenerierung oder Massenspeicher für Wind- und Bodensolarenergie vorzuhalten. Von der Europäischen Kommission finanzierte Studien schätzen, dass ein 2-Gigawatt-Weltraumkraftwerksatellit etwa 95 % seiner Nennleistung in kontinentale Netze einspeisen könnte und tageszeit-unabhängigen Strom liefert sowie den Bedarf an saisonaler Speicherung verringert. Ähnliche Modellierungen am chinesischen Testgelände Chongqing vergleichen das Konzept mit der Verlagerung des Drei-Schluchten-Staudamms in den Weltraum und unterstreichen Maßstab und Kontinuität. Militärplaner schätzen die Grundlastfunktion, da sie die Anfälligkeit von Treibstoffkonvois an vorgeschobenen Operationsbasen beseitigt und logistische Verluste und Kosten reduziert. Dieser Vorteil wird zu einem entscheidenden Wachstumstreiber für den Markt für raumgestützte Solarenergie.

Nationaler Sicherheitsdruck für Energieunabhängigkeit

Verteidigungsministerien betrachten orbitale Energieplattformen zunehmend als strategische Infrastruktur, die in der Lage ist, Expeditionstruppen und kritische Heimatstandorte bei Cyber- oder kinetischen Störungen der Oberflächennetze zu versorgen. Das SSPIDR-Programm des US-Verteidigungsministeriums finanziert die Hardware von Northrop Grumman, die photovoltaische Gleichstromleistung in agile Mikrowellenstrahlen umwandelt, die auf mobile Empfangszelte gelenkt werden können, und gibt Kommandeuren eine im Feld einsetzbare Fünf-Megawatt-Anlage ohne Dieselpipeline-Exposition. Chinas Programm für kilometergroße Arrays, das für seinen ersten funktionalen Energiedownlink bis 2028 geplant ist, verstärkt die geopolitische Dringlichkeit unter westlichen Verbündeten. Japans OHISAMA-Projekt verbindet zivile und sicherheitspolitische Ziele, indem es die Übertragungssicherheit über besiedelten Gebieten testet. Zusammen untermauern diese Verteidigungsprogramme weiterhin die frühen Investitionen im Markt für raumgestützte Solarenergie.

Staatlich finanzierte Demonstrationsmissionen für raumgestützte Solarenergie

Staatliche Zuschüsse begrenzen das Frühphasenrisiko, indem sie orbitale Testbeds finanzieren, die Herausforderungen bei Einsatz, Wärmemanagement und Strahlsteuerung angehen. Die SOLARIS-Roadmap der ESA budgetiert bis 2027 mehrere hundert Millionen Dollar für Architekturabwägungen und Bodenempfängervalidierung. Die UK Space Energy Initiative stellt GBP 4,3 Millionen (USD 5,71 Millionen) für inländische Unternehmen bereit, die leichte Fachwerkstrukturen und adaptive Rectennas entwickeln. In Asien unterstützt das METI Experimente der Japan Aerospace Exploration Agency (JAXA), die über Labortestaufbauten hinausgehen und bis 2026 vollständige Panelbaugruppen starten. Chinas Bishan-Anlage hat bereits Hochleistungsstrahlsteuerungsproben begonnen und generiert eine Wissensbasis, die private Ausgründungen lizenzieren können, was die Amortisationszeiten für Risikokapital verkürzt. Solche Initiativen schaffen eine unterstützende politische Grundlage, die den Markt für raumgestützte Solarenergie verankert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungs- sowie Zertifizierungskosten | -2.4% | Global | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Wärmetauschern und Kompressoren | -1.8% | Global, konzentriert in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Thermische Belastungsherausforderungen bei eVTOL-Plattformen | -1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Unsichere Zuverlässigkeit von Kältemitteln der nächsten Generation mit niedrigem GWP | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs- und Entwicklungs- sowie Zertifizierungskosten

Die vergleichende Kostenstudie der NASA zeigt, dass selbst die optimistischsten heutigen Weltraumenergie-Konzepte zwischen USD 0,61 und USD 1,59 pro Kilowattstunde liegen und damit 4–10-mal über dem Durchschnitt für terrestrische erneuerbare Energien im Versorgungsmaßstab. Die Lücke ergibt sich aus der komplexen Kombination von weltraumtauglichen Solarzellen, modularen Fachwerkstrukturen und hochfrequenter Strahlsteuerungselektronik, die jeweils missionskritischen Qualifizierungsprotokollen unterliegen. So verbrauchte Caltechs 50-Kilogramm-Testbett über USD 100 Millionen, bevor es seine ersten 200 Watt lieferte, was die hohen frühen Grenzkosten verdeutlicht. Die Zertifizierung fügt eine separate Ebene hinzu: Die US Federal Communications Commission, die National Telecommunications and Information Administration und die International Telecommunication Union verhängen jeweils Leistungsdichte- und Frequenzkoordinierungsprüfungen, die die Zeitpläne um 18–24 Monate verlängern können. Das SOLARIS-Budget der ESA allein reserviert bis 2025 mehrere hundert Millionen Dollar für nur drei Plattformkonzepte – eine Größenordnung über dem typischen CubeSat-Konstellations-Geschäftsfall, was die Ausstiegshorizonte für Risikokapital erschwert.

Lieferkettenengpässe bei Wärmetauschern und Kompressoren

Weltraumkraftwerksatelliten dissipieren Multi-Gigawatt-Wärmelasten durch Schlaufenwärmerohre und fortschrittliche Strahlerpanele, die Superlegierungen mit Wärmeleitfähigkeiten über 700 W/m-K erfordern. Nur eine Handvoll Gießereien produziert diese Materialien; die meisten sind in Ostasien konzentriert. Jüngste Germanium-Exportbeschränkungen aus China bedrohen die Versorgung für Mehrfachübergangs-Photovoltaikwafer, während die Konzentration der Seltenerdenverarbeitung die Produktion von Permanentmagneten für Phased-Array-Sender gefährdet. Westliche politische Reaktionen wie der CHIPS Act und der Critical Raw Materials Act zielen auf die Rückverlagerung ab, doch die Vorlaufzeiten für Anlagen bedeuten, dass angespannte Rohstoffbedingungen bis 2028 anhalten werden. Komponentenengpässe bei Kompressoren und Phasenwechsel-Wärmetauschern haben Prototypenpläne bereits um sechs bis neun Monate verzögert, was für privat finanzierte Programme in Millionen an Haltekosten übersetzt.[3]Quelle: Americom, "Strain on Our Germanium Supply Chain," americom.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energieübertragungstechnologie: Mikrowellendominanz mit Laserbeschleunigung

Die Mikrowellen-Energieübertragung (MPT) dominierte im Jahr 2025 mit 77,85 % des Umsatzes dank jahrzehntelanger militärischer und akademischer Validierung, einer ausgereiften regulatorischen Landschaft und neuen Metamaterial-Rectennas, die die 90-%-Effizienzgrenze durchbrechen. Dieser Anteil verankert die Marktgröße für raumgestützte Solarenergie auf einem früh-kommerziellen Niveau. Die Laser-Energieübertragung schreitet jedoch mit einem CAGR von 18,18 % voran, was die Mikrowellendominanz allmählich untergraben wird. Lasersysteme können engere Strahlen lenken, die Bodenfläche verringern und die HF-Überlastung umgehen, die den Einsatz in der Nähe besiedelter Korridore hemmt. Obwohl die absolute Leistung gering ist, zeigte DARPAs jüngste Acht-Kilometer-Laser-Downlink-Demonstration eine 20-prozentige Wandsteckdosen-Effizienz und zentimetrische Strahlstabilität unter variablen atmosphärischen Bedingungen. Hybridkonzepte leiten optische Strahlen zu Hochaltitude-Aerostaten, bevor sie für die endgültige Lieferung auf Mikrowellen umschalten, und kombinieren Laserkollimation mit Mikrowellen-Wetterresistenz. Dieser Weg fügt Systemarchitekten Optionalität hinzu. Marktteilnehmer, die modulare Sender einsetzen, die einen schnellen Frequenzwechselbetrieb ermöglichen, könnten regulatorische Fenster zwischen HF- und optischen Bändern arbitrieren, die Anlagenauslastung verbessern und die Amortisationszeiten verkürzen.

Die kommerzielle Wettbewerbsfähigkeit hängt von der Massenproduktion von Rectenna-Kacheln und Gigawatt-Klasse-Steuerarrays ab. Mikrowellensysteme profitieren von Skaleneffekten, da dieselben X-Band-Monolithischen-Mikrowellen-Integrierten-Schaltkreis (MMIC)-Fabs, die 5G bedienen, umgewidmet werden können. Laser verfügen nicht über diesen Übergang, aber Siliziumkarbid-Laserdioden-Gießereien in Europa skalieren, unterstützt durch Horizon-Europe-Zuschüsse. Die regulatorische Konvergenz bleibt ein offenes Thema; Mikrowellenlizenzen müssen mit bestehenden Satellitendiensten abgestimmt werden, während Laser unter optische Kommunikationsregeln fallen, die für Energieanwendungen weniger ausgereift sind. Unternehmen, die beide Rahmenbedingungen navigieren, werden einen First-Mover-Vorteil erlangen, den aktuellen Mikrowellenanteil von 77,85 % stärken und gleichzeitig Raum für differenzierte Laserlösungen öffnen, die neue Umsatzpools im Markt für raumgestützte Solarenergie erschließen.

Nach Anwendung: Terrestrischer Fokus mit Schwung im Weltraumsegment

Terrestrische Empfänger machten im Jahr 2025 59,10 % der Installationen aus, was die unmittelbare Rendite in abgelegenen Bergbaugebieten, bei der Katastrophenhilfe und in Insel-Mikronetzen widerspiegelt, wo die Dieselkraftstoffkosten USD 0,35 pro Kilowattstunde übersteigen. Verteidigungskunden in den Vereinigten Staaten und Europa setzen containerisierte Rectennas an vorgeschobenen Operationsbasen ein, wo jedes gelieferte Kilowatt 2,5 Liter JP-8-Kraftstoff einspart und die Konvoyexposition beseitigt. Versorgungsunternehmen in Neuseeland und Chile haben begonnen, Bodenstationen zu genehmigen, die orbitale Energie mit bestehenden Umspannwerken koppeln und eine 24-Stunden-erneuerbare Mischung schaffen, die lokale Netze bei dürrebedingten Wasserkraftausfällen stabilisiert. Diese Projekte verschaffen dem terrestrischen Segment feste Einnahmen und verankern die Cashflow-Annahmen, die der breiteren Marktgröße für raumgestützte Solarenergie zugrunde liegen.

Das Weltraumanwendungssegment skaliert jedoch mit einem CAGR von 15,58 %, angetrieben durch Konstellations-zu-Konstellations-Energiehandel, Mondhabitate und Tiefraum-Gateways. Star Catchers USD 12,25 Millionen Seed-Runde zielt auf ein orbitales Energienetz ab, das Kilowattstunden an In-Orbit-Rechenzentren verkauft, und verweist auf ein Servicemodell analog zu terrestrischen Stromabnahmeverträgen. Mondoberflächenprojekte im Rahmen von Artemis Phase II sehen 20-Meter-aufblasbare Rectennas vor, die Energie von Polarumlaufbahnen zum dauerhaft beschatteten Wasserabbau-Stützpunkt Shackleton-Krater strahlen. Mit steigender In-Space-Nachfrage könnten sich Intersatelliten-Peering-Märkte entwickeln, auf denen überschüssige Energie einer Konstellation in Echtzeit an eine andere versteigert wird, was terrestrische Spotmärkte widerspiegelt und den Marktanteil für raumgestützte Solarenergie bei Weltraumanwendungen bis Mitte der 2030er Jahre möglicherweise auf über 30 % ausweitet.

Nach Endnutzer: Staatliche Führung mit kommerzieller Beschleunigung

Regierungs- und Verteidigungskunden kontrollierten im Jahr 2025 66,35 % des Umsatzes, validierten frühe Systemarchitekturen, absorbierten Risiken und gestalteten Standards. Das SSPIDR-Programm leitet nicht-verwässernde Finanzierung in Strahlsteuerungsavionik und hochdichte Galliumarsenid-Solarwafer und beschleunigt die Technologiereife, die später in zivile Anwendungen einfließt. Militärische Spezifikationen für Strahleingrenzung und ausfallsichere Abschaltungen werden zu De-facto-Baselines, die die Zertifizierung für kommerzielle Einführungen verkürzen. Die Konzentration von Verteidigungsgeldern unterstützt die Lieferantenkapazität und stellt sicher, dass neue Marktteilnehmer bereite Subunternehmer-Ökosysteme für Flughardware finden.

Die kommerzielle Akzeptanz steigt mit einem CAGR von 16,12 %, da unabhängige Stromerzeuger, Telekommunikationsbetreiber und Agrar-Tech-Unternehmen orbitale Stromabnahmeverträge bewerten, die an Großhandelsstrompreise indexiert sind. Die ESA-unterstützte Space Energy Initiative bündelt industrielle Abnahmeversprechen von Unternehmen wie ENGIE und ENEL und schafft bankfähige Nachfrage, die sich dem Umfang eines mittelgroßen Onshore-Windportfolios nähert. Risikokapitalbeteiligungen an reinen Unternehmen wie Aetherflux signalisieren das Investoreninteresse an asset-leichten Modellen, die Teile von Multi-Gigawatt-Satelliten leasen, anstatt Hardware direkt zu besitzen. Im Prognosezeitraum sollte der Regierungsanteil sinken, aber über 50 % bleiben und den Markt für raumgestützte Solarenergie verankern, während kommerzielle Nischen rund um spezialisierte Anwendungsfälle aufblühen.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 49,10 % des Marktes für raumgestützte Solarenergie, unterstützt durch die US Air Force, die NASA und ein lebendiges Startökosystem, das gemeinsam technische und finanzielle Barrieren senkt. SSPIDR-Meilensteintests bewiesen die End-to-End-Solar-zu-HF-Umwandlung, stärkten das Vertrauen für den skalierten Einsatz und belebten eine Lieferkette, die Colorado, Kalifornien und Alabama umspannt. Risikokapital gravitiert zur Region: Aetherflux schloss eine USD 50 Millionen Series-A-Runde ab und Solestial sicherte sich einen USD 1,2 Millionen SpaceWERX-Zuschuss zur Automatisierung der Solarzellproduktion für Satelliten in der niedrigen Erdumlaufbahn. Dennoch führt NASAs Kostenskepsis aus dem Jahr 2024 zu politischem Überhang und zeigt, dass die Finanzierung noch anfällig für sich verschiebende Haushaltsprioritäten ist. Mineralabhängigkeiten bleiben anfällig; mehr als 60 % des für die US-amerikanische Weltraum-Solarzellproduktion benötigten Germaniums lassen sich noch immer auf chinesische Raffinerien zurückführen, was zu legislativem Gegendruck führt, der im CHIPS and Science Act verkörpert ist.

Europa verzeichnet mit einem CAGR von 14,88 % bis 2041 das höchste Wachstum durch das SOLARIS-Programm, einheitliche Spektrumpolitikdiskussionen und gezielte Zuschüsse wie den EUR 4 Millionen (USD 4,61 Millionen) Scheck des Europäischen Innovationsrats an SPHERICAL. Das Vereinigte Königreich sieht eine strategische Chance darin, seine Hochbreitengrad-Empfangsstandorte mit überschüssiger Offshore-Windinfrastruktur zu kombinieren und hybride erneuerbare Hubs zu schaffen, die 24-Stunden-Grünstrom in kontinentale Märkte verkaufen. Von Thales Alenia Space verankerte Konsortien entwickeln leichte Kohlefaser-Fachwerkausleger in französischen und italienischen Werken, während deutsche Werkzeugmaschinenspezialist automatisierte Befestigungsroboter für die On-Orbit-Montage liefern. Kontinentale Energiesektormodellierungen zeigen, dass der Import von einer Terawattstunde pro Jahr über orbitale Stationen den Einsatz von Gas-Spitzenlastkraftwerken um 6 % reduzieren könnte und Kohlenstoffminderung ohne Ausweitung der terrestrischen Landnutzung liefert.

Der Asien-Pazifik-Raum folgt einer Doppelspurtrajektion. Chinas kilometergroßes Bishan-Pilotprojekt und die Changsha-Fertigungsanlage treiben die Gigawatt-Klasse-Modulproduktion voran, die die westliche Produktion bis 2028 übertreffen könnte. Die Regierung schreibt einen Mindestanteil von 70 % inländischem Inhalt für Weltraumenergiestationen vor und schafft Volumen, das eine Lieferantenbreite aufbaut, die anderswo nicht erreicht wird. Japan hingegen setzt auf Präzisionsfertigung, um Mikrowellen-Phased-Arrays zu verfeinern, und bereitet die OHISAMA-Demonstration für 2025 vor, mit dem Ziel, die Strahlausrichtung auf Ozeanbargen 36.000 Kilometer darunter zu verifizieren. Südkorea kündigte eine Strategie an, die auf eine orbitale Kapazität von 120 Gigawatt bis 2045 abzielt, und setzt dabei auf die Großaluminium-Fertigungsfähigkeiten seiner Schiffbauindustrie. Indiens aufkeimende Diskussionen konzentrieren sich auf die Kopplung geostationärer Kollektoren mit südlichen Wüsten-Rectenna-Standorten. Diese Aktivitäten positionieren den Asien-Pazifik-Raum in einer starken Follower-Innovator-Rolle, die den Anteil Nordamerikas nach 2030 herausfordern dürfte.

Wettbewerbslandschaft

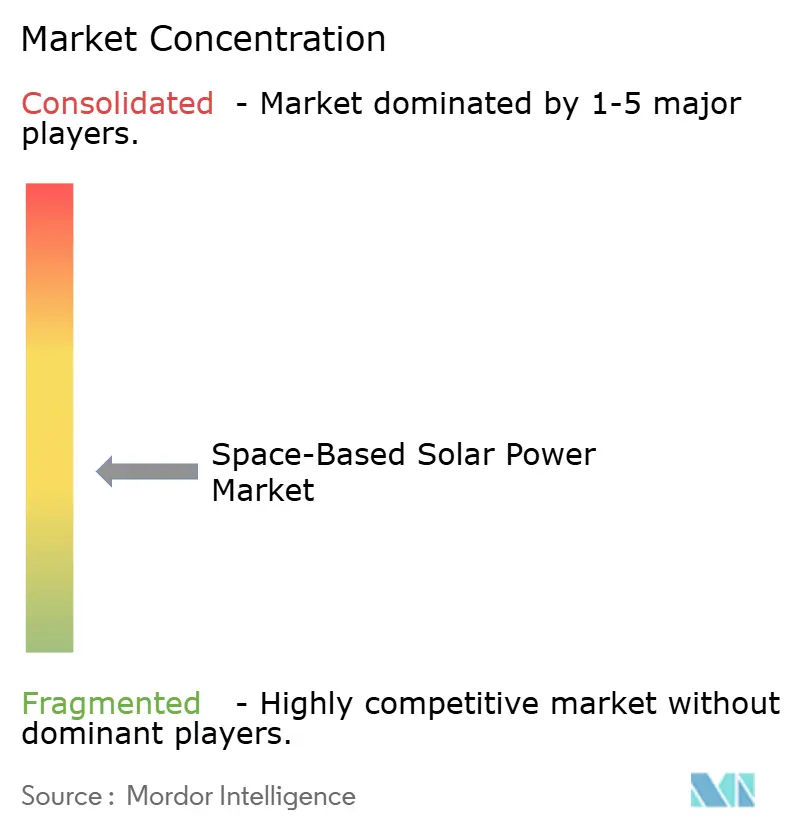

Die Branche für raumgestützte Solarenergie bleibt mäßig fragmentiert, wobei keine Einheit mehr als 20 % der vergebenen Demonstrationsfinanzierung überwacht, aber Zusammenarbeit verwischt strenge Wettbewerbsgrenzen. US-amerikanische Hauptauftragnehmer wie Northrop Grumman Corporation nutzen jahrzehntelange Erfahrung in der Verteidigungsauftragsvergabe für Strahlsteuerung und Wärmemanagement und bilden Joint Ventures mit Elektronikspezialist, um die Zertifizierung zu beschleunigen. Europäische Luft- und Raumfahrtkonzerne verfolgen einen Open-Architecture-Ansatz: Airbus Defence and Space arbeitet mit Hanwha Systems an 50 % leichteren Tandem-Solarzellen zusammen und tauscht geistiges Eigentum aus, um Versorgungsrisiken zu mindern und sich für gemeinsame Angebote in aufstrebenden Märkten zu positionieren.

Start-ups treiben Nischendurchbrüche voran. Solestial vermarktet ultradünnes Silizium, das die 10-fache Strahlungsdosis herkömmlicher Panels verträgt und den Durchsatz automatisierter Rolle-zu-Rolle-Beschichtungslinien um 40 % steigert. Star Catcher entwickelt marktbereinigungssoftware für Satelliten-zu-Satelliten-Energiehandel, ein erster Schritt in Richtung orbitaler Spot-Strommärkte. Virtus Solis kombiniert robotisches 3D-Drucken mit modularen segelartigen Arrays, die von einem einzigen Starship-Start aus einsetzbar sind, verkürzt Montagezeiten und nutzt Startkostensenkungen, um frühe Cashflows zu erzielen. Patentanalysen zeigen einen Anstieg der Anmeldungen für Metamaterial-Rectennas und autonome Fachwerkroboter, aber auch eine Häufung rund um Sicherheitsabschaltschaltkreise, einem Bereich, in dem die Einhaltung regulatorischer Vorschriften die Differenzierung antreibt und nicht die reine Leistung.

Internationale Dynamiken fügen Wettbewerbsspannung hinzu. Chinas staatlich finanzierte Forschungszentren beschleunigen Prototypen-Iterationszyklen, die in westlichen Finanzierungsrahmen unbekannt sind, und verkürzen die Markteinführungsfenster, was Politiker in den Vereinigten Staaten und Europa dazu veranlasst, indigene Alternativen mitzufinanzieren. Westliche Stärken in Software, fortschrittlichen Halbleitern und Startkadenz gleichen jedoch die Skalenvorteile chinesischer Programme aus. Im Prognosezeitraum werden Partnerschaften erwartet, die westliches Strahlformungs-Know-how mit asiatischem Hochvolumen-Produktions-Know-how verbinden und ein Kooperationsmodell stärken, das für andere Weltraumhardwaresegmente typisch ist.

Branchenführer im Bereich raumgestützte Solarenergie

Northrop Grumman Corporation

Airbus SE

Space Solar Group Holdings Ltd.

The Boeing Company

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Space Solar und Transition Labs kündigten ihre Pläne an, bis 2030 30 MW saubere Energie nach Island zu liefern, und zwar durch das erste raumgestützte Solarkraftwerk der Welt. Diese bahnbrechende Lieferung markiert einen bedeutenden Meilenstein im Markt für raumgestützte Solarenergie, gewährleistet eine 24/7-erneuerbare Energieversorgung und fördert globale nachhaltige Energieinitiativen.

- April 2024: Das in Großbritannien ansässige Unternehmen Space Solar Engineering erhielt GBP 1,2 Millionen (USD 1,59 Millionen) für den Cassiopeia Solar Project Market. Die Finanzierung, die durch die Innovation der britischen Regierung für raumgestützte Solarenergie bereitgestellt wird, soll die Entwicklung eines raumgestützten Solarenergiesystems (SBSP) unterstützen.

Berichtsumfang des globalen Marktes für raumgestützte Solarenergie

| Mikrowellen-Energieübertragung (MPT) |

| Laser-Energieübertragung (LPT) |

| Terrestrisch |

| Weltraum |

| Regierung und Verteidigung |

| Kommerziell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Rest von Asien-Pazifik | |

| Rest der Welt | Naher Osten und Afrika |

| Südamerika |

| Nach Energieübertragungstechnologie | Mikrowellen-Energieübertragung (MPT) | |

| Laser-Energieübertragung (LPT) | ||

| Nach Anwendung | Terrestrisch | |

| Weltraum | ||

| Nach Endnutzer | Regierung und Verteidigung | |

| Kommerziell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | Naher Osten und Afrika | |

| Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert für den Einsatz raumgestützter Solarenergie bis 2041?

Der Markt für raumgestützte Solarenergie wird voraussichtlich bis 2041 USD 4,61 Milliarden erreichen, angetrieben durch einen CAGR von 13,24 % während 2026–2041.

Wie beeinflussen wiederverwendbare Raketen die Wirtschaftlichkeit orbitaler Solarenergie?

Schwerlast-Wiederverwendungsträger wie Starship senken die Nutzlastkosten auf etwa USD 10 pro Kilogramm und reduzieren die Kosten für gelieferte Energie um etwa 7 % für jeden 20-prozentigen Rückgang der Startkosten.

Welche Region führt derzeit die orbitale Solaraktivität an?

Nordamerika hält 49,10 % des Umsatzes von 2025 aufgrund robuster Air-Force- und NASA-Programme sowie aktiver Start-up-Finanzierung.

Welche Technologie hat den größten Anteil an Lösungen für übertragene Energie?

Die Mikrowellen-Energieübertragung (MPT) kontrolliert 77,85 % des Umsatzes von 2025 dank ausgereifter HF-Systeme und etablierter regulatorischer Rahmenbedingungen.

Warum sind Metamaterial-Rectennas wichtig?

Sie steigern die HF-zu-Gleichstrom-Umwandlung auf über 90 %, reduzieren die Landfläche von Bodenstationen und beschleunigen die Genehmigung für kommerzielle Projekte.

Welche Anwendung wächst innerhalb des Bereichs am schnellsten?

Die Weltraum-zu-Weltraum-Energieversorgung für Satelliten und lunare Infrastruktur wächst mit einem CAGR von 15,58 %, da die In-Orbit-Nachfrage steigt.

Seite zuletzt aktualisiert am: