Marktgröße und Marktanteile des weltraumgestützten C4ISR

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

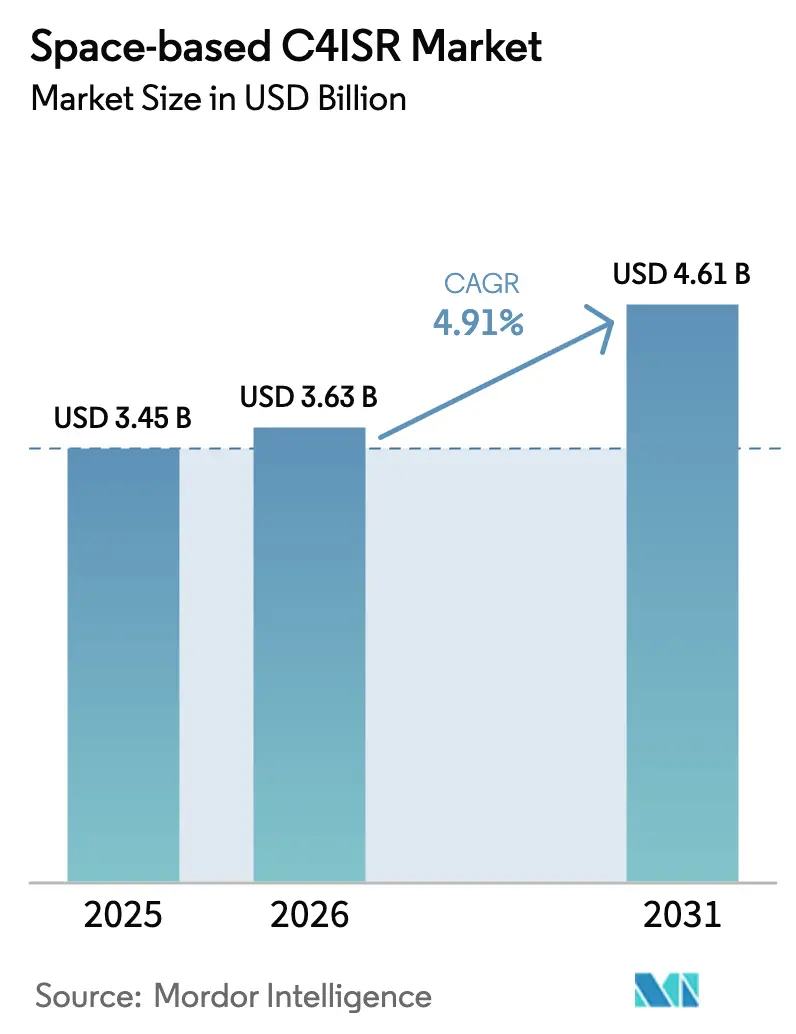

| Marktgröße (2026) | 3.63 Milliarden US-Dollar |

| Marktgröße (2031) | 4.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

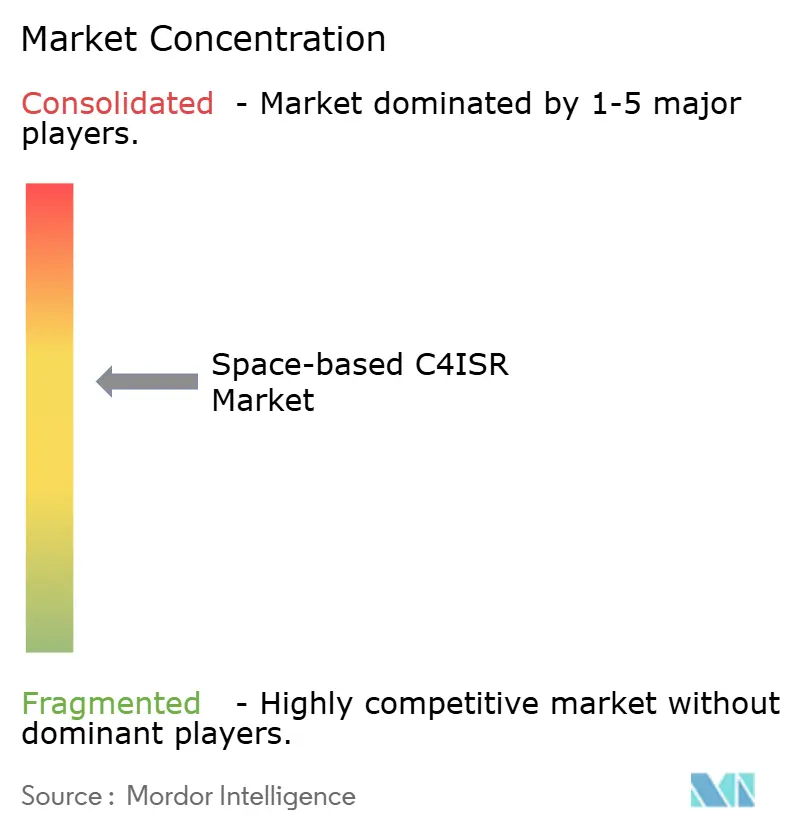

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für weltraumgestütztes C4ISR von Mordor Intelligence

Die Marktgröße für weltraumgestütztes C4ISR wird voraussichtlich von 3,45 Milliarden USD im Jahr 2025 auf 3,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,91 % über den Zeitraum 2026–2031 einen Wert von 4,61 Milliarden USD erreichen. Die steigende Verteidigungsnachfrage nach widerstandsfähigen Konstellationen mit geringer Latenz, die Verbreitung kommerziell verfügbarer (COTS) Nutzlasten und die stetige Migration von monolithischen geostationären Plattformen zu proliferierten Architekturen in der niedrigen Erdumlaufbahn (LEO) gestalten die Wettbewerbsdynamik neu. Taktische Nutzer erwarten heute eine Latenz von unter 20 Millisekunden für die Echtzeit-Feuerleitung, was das Interesse an Multi-Orbit-Netzwerken fördert, die optische, Infrarot- und Radardaten zur Verfolgung hypersonischer Bedrohungen zusammenführen. Vertikal integrierte Marktteilnehmer wie SpaceX nutzen die Hochvolumenproduktion, um etablierte Lieferanten zu unterbieten, während führende Unternehmen auf softwaredefinierten Nutzlasten setzen, die im Orbit neu ausgerichtet werden können. Gleichzeitig übernehmen zivile Behörden kommerzielle Bildgebung für die Katastrophenhilfe und Grenzsicherheit und erweitern damit den nicht-verteidigungsbezogenen Umsatzpool innerhalb des Marktes für weltraumgestütztes C4ISR.

Wichtigste Erkenntnisse des Berichts

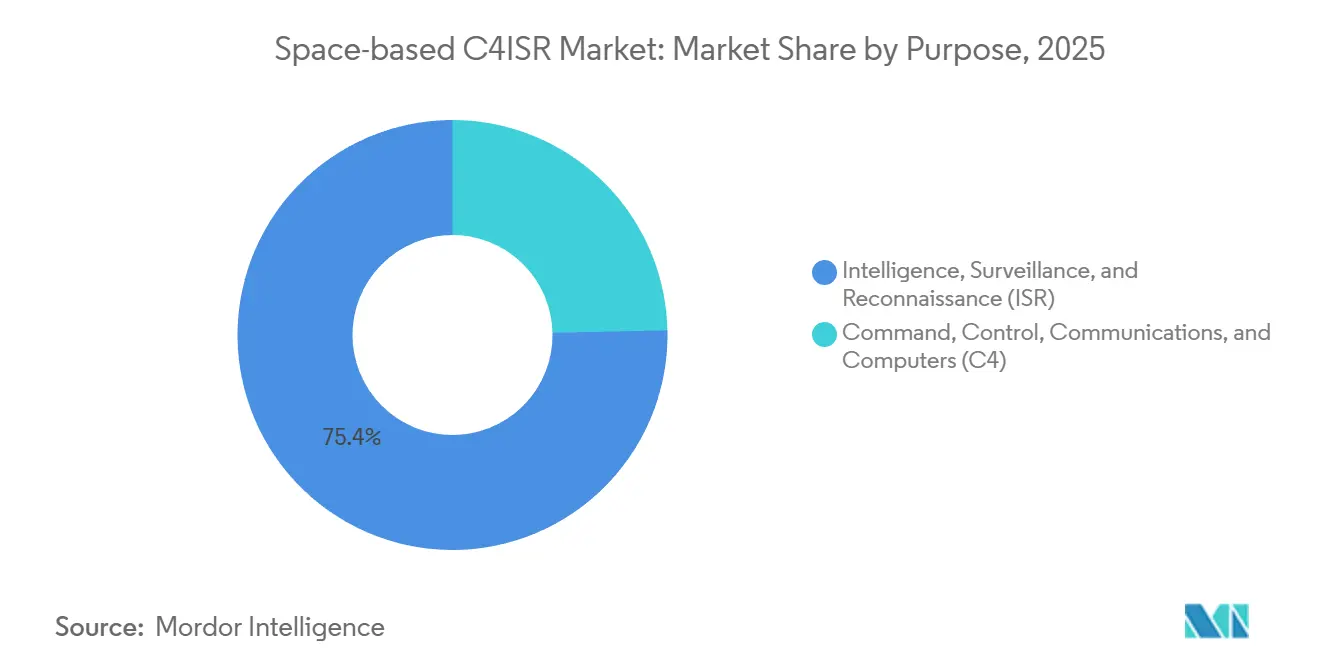

- Nach Zweck entfielen ISR-Anwendungen im Jahr 2025 auf 75,35 % des Umsatzes im Markt für weltraumgestütztes C4ISR; das C4-Segment wird bis 2031 voraussichtlich mit einer CAGR von 5,29 % wachsen.

- Nach Orbit entfiel LEO im Jahr 2025 auf 70,12 % der Marktgröße für weltraumgestütztes C4ISR und wird bis 2031 voraussichtlich mit einer CAGR von 5,63 % wachsen.

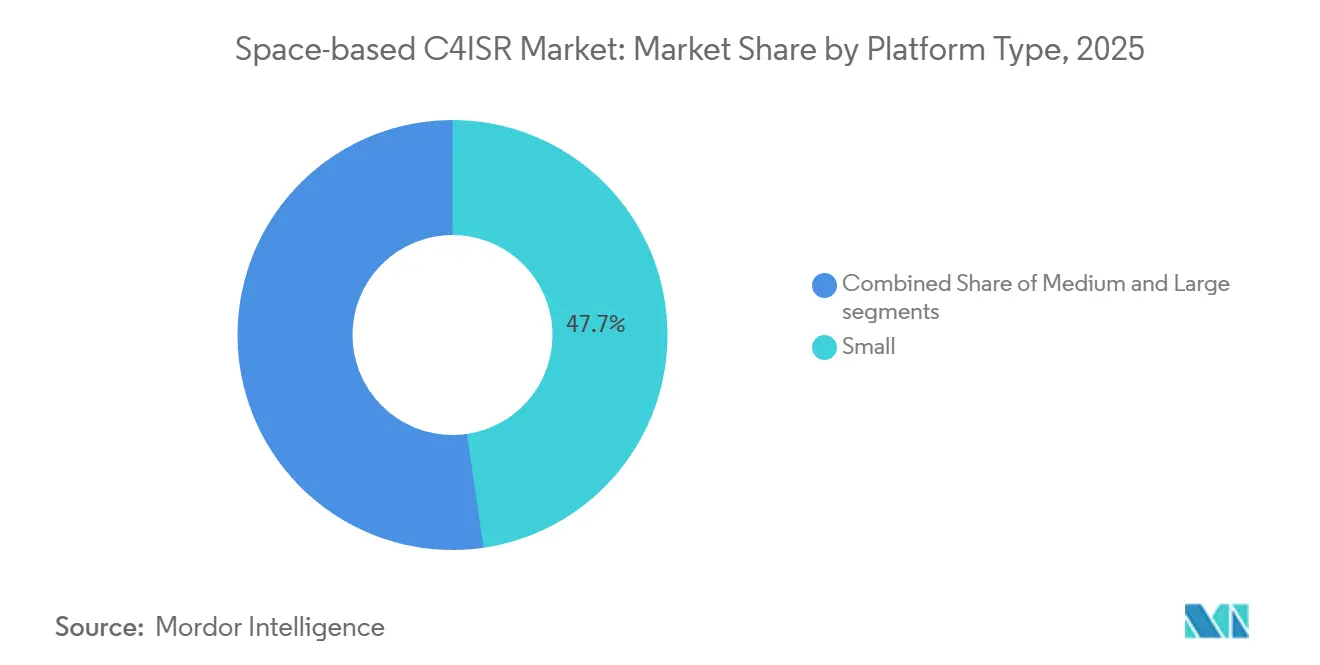

- Nach Plattform erfassten Satelliten mit einem Gewicht von weniger als 500 kg im Jahr 2025 47,69 % der Marktgröße für weltraumgestütztes C4ISR und werden voraussichtlich mit einer CAGR von 5,29 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 59,88 % des Umsatzes auf Streitkräfte, während zivile Regierungen und Raumfahrtbehörden mit der höchsten Rate wachsen, mit einer CAGR von 5,11 %.

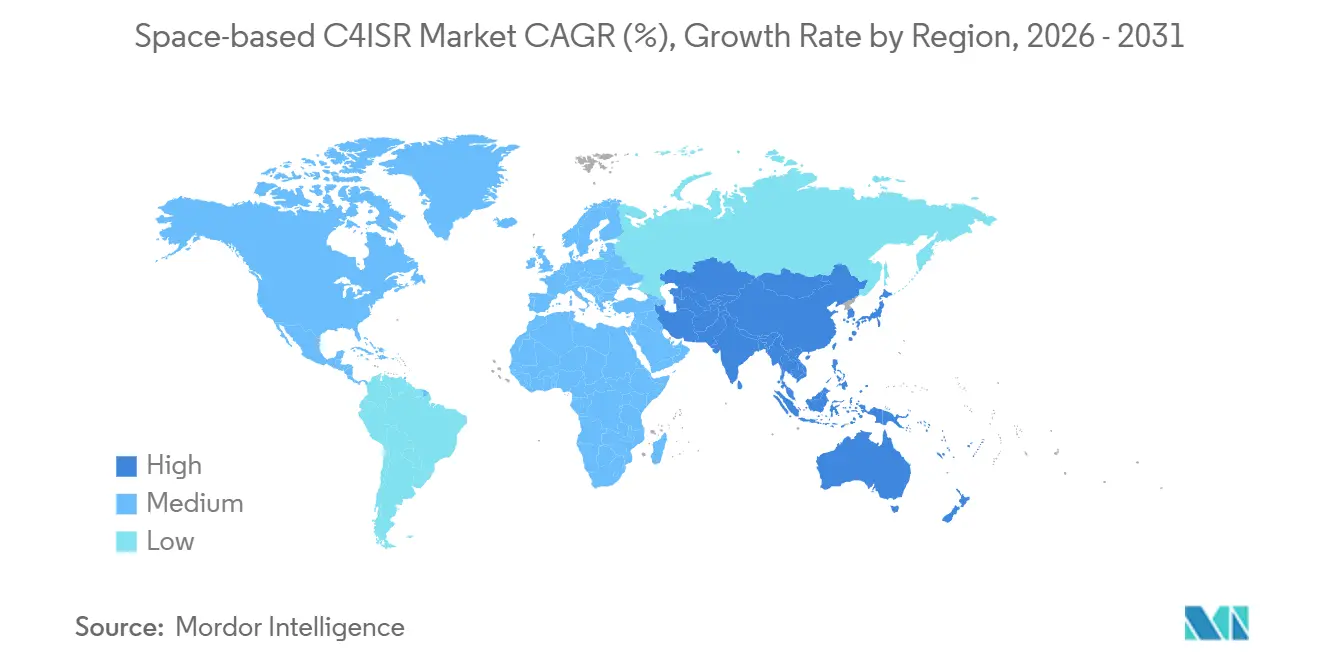

- Nach Geografie führte Nordamerika den Marktanteil für weltraumgestütztes C4ISR mit 46,72 % im Jahr 2025 an; die Region Asien-Pazifik wird voraussichtlich die höchste CAGR von 5,89 % von 2025 bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für weltraumgestütztes C4ISR

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Echtzeit-Lageerfassung | +1.2% | Global, Indo-Pazifik, Osteuropa | Mittelfristig (2–4 Jahre) |

| Verbreitung kostengünstiger Kleinsatellitenkonstellationen | +1.0% | Nordamerika, Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| Höhere Verteidigungsausgaben für die Weltraumdomänenüberwachung | +0.9% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Integration von C4ISR-Konstellationen mit autonomen UAV-Schwärmen | +0.7% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| COTS-softwaredefinierte Nutzlasten ermöglichen schnelle Neuausrichtung | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Multi-Orbit-Netzwerkarchitekturen zur Optimierung der taktischen Latenz | +0.5% | Nordamerika, Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Echtzeit-Lageerfassung

Kommandeure benötigen heute Entscheidungszyklen von unter einer Minute, um manövrierende Bedrohungen zu bekämpfen, was Investitionen in Transportschicht-Satelliten antreibt, die Sensordaten innerhalb von 10 Sekunden an Waffensysteme übermitteln können.[1]Space Development Agency, "Transport Layer," sda.mil L3Harris lieferte 2024 10 Tranche-1-Plattformen mit optischen 10-Gbps-Querverbindungen, die die Bodenstation-Latenz eliminieren. Israel Aerospace Industries startete 2025 Ofek 19 und fügte eine 0,5-m-Allwetter-Bildgebung hinzu, die Kommandeure im östlichen Mittelmeer in taktische Führungssysteme integrieren. Konstellationen mit mehr als 100 Satelliten garantieren heute Revisitzeiten von unter 15 Minuten und erfüllen damit das für die Hyperschallabwehr erforderliche Tempo. Das Wachstum im Markt für weltraumgestütztes C4ISR ist daher in der latenzgetriebenen Beschaffung verankert, die proliferierte LEO-Designs bevorzugt.

Verbreitung kostengünstiger Kleinsatellitenkonstellationen

Rideshare-Missionen mit einem Preis von rund 1 Million USD pro 200-kg-Nutzlast demokratisieren den Zugang zur Umlaufbahn. Hanwha Systems investiert 100 Milliarden KRW (68,86 Millionen USD) in die zusätzliche Kleinsatellitenproduktion, wodurch Südkorea Radarnutzlasten einsetzen kann, ohne auf ausländische Hauptauftragnehmer angewiesen zu sein. Indiens DRDO plant bis 2030 50 Satelliten und nutzt dabei indigene Trägerraketen für mehr Autonomie. Diese Entwicklungen verkürzen die Erneuerungszyklen auf drei Jahre, stimulieren die wiederkehrende Nachfrage und vergrößern den adressierbaren Markt für weltraumgestütztes C4ISR.

Höhere Verteidigungsausgaben für die Weltraumdomänenüberwachung

Die US Space Force hat 4,1 Milliarden USD ihres Haushaltsjahres-2025-Budgets von 29,4 Milliarden USD für die Weltraumdomänenüberwachung bereitgestellt.[2]US Space Force, "FY 2025 Budget," spaceforce.mil Die NATO eröffnete 2024 ihr Exzellenzzentrum für Weltraum in Toulouse, um die Überwachungskapazitäten der Verbündeten zu synchronisieren. Japan genehmigte 120 Milliarden JPY (765,15 Millionen USD) für Relais-Satelliten, die Aegis-Zerstörer mit US-amerikanischen Raketenwarnnetzwerken verbinden. Länder des Nahen Ostens, angeführt vom 500-Millionen-USD-Satellitenplan der VAE, folgen diesem Beispiel. Erhöhte Haushaltsmittel sichern einen mehrjährigen Finanzierungsstrom für neue Plattformen und stabilisieren die langfristige Nachfrage im Markt für weltraumgestütztes C4ISR.

Integration von C4ISR-Konstellationen mit autonomen UAV-Schwärmen

Programme für kollaborative Kampfflugzeuge sind auf widerstandsfähige Satellitenverbindungen angewiesen, um Missionsaktualisierungen jenseits der Sichtlinie zu übermitteln. Kratos entwickelt den hypersonischen Prüfstand MACH-TB mit satellitengestützter Flugtelemetrie zur Echtzeit-Trajektorienkorrektur. BAE Systems und Hanwha arbeiten an Nutzlasten zusammen, die Satellitenbilder mit UAV-Signalaufklärung zusammenführen und Präzisionsschläge in umkämpftem Luftraum ermöglichen. Nahtlose Übergaben zwischen Satelliten im Minutentakt erfordern softwaredefinierte Funkgeräte, die automatisch zwischen Ku-, Ka- und optischen Verbindungen wechseln, und betten neue Fähigkeitsebenen in den Markt für weltraumgestütztes C4ISR ein.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Orbitale Überfüllung und Kollisionsrisiko durch Weltraumschrott | −0.8% | Global, sonnensynchrone LEO-Bahnen | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen und lange Entwicklungszyklen | −0.6% | Aufstrebendes Asien-Pazifik, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Spektrumkonflikte mit aufkommenden terrestrischen 5G/6G-Diensten | −0.4% | Nordamerika, Europa, Asien-Pazifik-Korridore | Kurzfristig (≤ 2 Jahre) |

| Cyber-Schwachstellen in softwaredefinierten Satelliten | −0.3% | Global, umkämpfte Domänen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Orbitale Überfüllung und Kollisionsrisiko durch Weltraumschrott

Die ESA verfolgt 33.290 Schrottobjekte mit einem Durchmesser von mehr als 10 cm, was für Satelliten in stark frequentierten sonnensynchronen Bahnen eine jährliche Kollisionswahrscheinlichkeit von 1 zu 1.000 ergibt.[3]European Space Agency, "Space Debris by the Numbers," esa.int Der Zerfall eines russischen Satelliten im Februar 2024 erzwang innerhalb von drei Tagen 47 Konjunktionswarnungen und ließ die Versicherungsprämien für Raumfahrzeuge ohne Antrieb um bis zu 20 % steigen. Die aktive Schrottbeseitigung bleibt experimentell, da Astroscales ADRAS-J bisher nur die Rendezvous-Fähigkeit nachgewiesen hat. Solange die Regulierungsbehörden keine Deorbitierung am Ende der Betriebszeit vorschreiben, werden die Überfüllung die Kosten erhöhen und das Wachstum im Markt für weltraumgestütztes C4ISR dämpfen.

Hohe Anfangsinvestitionen und lange Entwicklungszyklen

Südkoreas Fünf-Satelliten-Projekt 425 kostet 1,2 Billionen KRW (826,34 Millionen USD) und verdrängt andere Modernisierungsprioritäten. Indiens Ziel von 50 ISR-Satelliten konkurriert mit Marine- und Luftfahrtprogrammen um Haushaltsmittel. Obwohl COTS-Plattformen die Bauzeiten auf 24 Monate verkürzen, verlängern die Integration klassifizierter Nutzlasten und die Akkreditierung den Prozess um ein weiteres Jahr und verlangsamen das Tempo, mit dem neue Fähigkeiten in den Markt für weltraumgestütztes C4ISR eintreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zweck: ISR-Dominanz finanziert C4-Beschleunigung

ISR-Anwendungen erwirtschafteten 75,35 % des Umsatzes im Jahr 2025 und untermauerten die Marktgrößenführerschaft im Bereich weltraumgestütztes C4ISR, da Regierungen auf elektrooptische (EO), Radar- und Signalnutzlasten für strategische Frühwarnung setzten. Maxars WorldView Legion erreichte 2025 den Vollbetrieb und bietet der Nationalen Geospatial-Intelligence-Behörde 30-cm-Bildgebung mit täglicher Revisit-Möglichkeit.[4]Maxar Technologies, "WorldView Legion," maxar.com Israels Ofek 19 ergänzte die 0,5-m-Radarbildgebung bei schlechtem Wetter und stärkte die Überwachung im östlichen Mittelmeer.

Das C4-Segment wird bis 2031 voraussichtlich mit einer CAGR von 5,29 % wachsen, da taktische Mesh-Netzwerke Patriot-Batterien, kollaborative Kampfflugzeuge und Manöverbrigaden nahezu in Echtzeit verbinden. L3Harris' optische Querverbindungen veranschaulichen diesen Wandel, indem sie Kommunikation und ISR auf einer einzigen Plattform zusammenführen und die funktionale Überschneidung in der Branche für weltraumgestütztes C4ISR erweitern.

Nach Orbittyp: LEO-Proliferation definiert Resilienz neu

LEO hielt 70,12 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 5,63 % wachsen, was die Präferenz für Missionen mit einer Latenz von unter 20 Millisekunden widerspiegelt, die für den Markt für weltraumgestütztes C4ISR zentral sind. L3Harris gewann 919 Millionen USD für Tranche 2 und 843 Millionen USD für Tranche 3, einschließlich Raketenverfolgungs-Satelliten, die optische und IR-Sensoren integrieren.

MEO unterstützt die Weitbereichsabdeckung, wie die GPS-III-Raumfahrzeuge zeigen, die auch Kerndetonationsdetektoren beherbergen. Geostationäre Umlaufbahnen bleiben für die persistente Überwachung unverzichtbar; Northrop Grummans polare OPIR-Satelliten in hochelliptischen Umlaufbahnen ergänzen die GEO-Perspektiven über der Arktis.

Nach Plattformtyp: Kleinsatelliten ermöglichen schnelle Erneuerung

Satelliten unter 500 kg erwirtschafteten 47,69 % des Umsatzes im Jahr 2025, verankerten die Marktgröße für weltraumgestütztes C4ISR auf Segmentebene und wachsen mit einer CAGR von 5,29 %. Lockheed Martins SmartSat-Software-Stack auf von Maxar gebauten SDA-Plattformen ermöglicht OTA-Algorithmusaktualisierungen und verkürzt die Zeitrahmen für die Einführung neuer Fähigkeiten.

Mittelgroße Satelliten übernehmen Signalaufklärungsaufgaben, während große Plattformen für leistungsstarke GEO-Missionen wie Boeings 6.000-kg-Kommunikationssatelliten WGS-12, der bis 2028 in Betrieb gehen soll, unverzichtbar bleiben. Der Trend zu Kleinsatelliten wird durch SpaceX' Fähigkeit zur Massenproduktion von Starshield-Überwachungsraumfahrzeugen unter 300 kg für Geheimdienstkunden verstärkt.

Nach Endnutzer: Zivile Behörden konvergieren mit der Verteidigung

Verteidigungsnutzer machten 59,88 % der Ausgaben im Jahr 2025 aus, wobei allein die US Space Force 4,1 Milliarden USD in die Weltraumdomänenüberwachung investierte. Das NATO-Exzellenzzentrum für Weltraum koordiniert die Kapazitäten der Verbündeten, um Resilienz und Interoperabilität zu verbessern.

Zivile Behörden werden jedoch voraussichtlich mit einer CAGR von 5,11 % wachsen, da Organisationen wie die VAE-Raumfahrtbehörde Multi-Missions-Satelliten für regionale ISR und Umweltüberwachung finanzieren. Die IRIS²-Konstellation der EU verbindet staatliche Kommunikation mit militärischer Kapazitätsreserve und veranschaulicht die verschwommene Grenze zwischen zivilen und militärischen Domänen.

Geografische Analyse

Nordamerika machte 46,72 % des Umsatzes im Jahr 2025 aus, dank der produktiven Tranche-Architektur der US Space Development Agency (SDA) und der RADARSAT-Flotte Kanadas zur maritimen Überwachung. L3Harris' Auftrag über 919 Millionen USD für Tranche 2 und Northrop Grummans polarer OPIR-Vertrag über 1,8 Milliarden USD signalisieren eine anhaltende Dominanz. Vertikal integrierte Lieferanten kontrollieren Fertigung, Start und Bodeninfrastruktur und stärken die regionale Führungsposition im Markt für weltraumgestütztes C4ISR.

Die Region Asien-Pazifik wird voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 5,89 %. China erweiterte seine Yaogan-Konstellation mit 12 Starts in den Jahren 2024–2025 zur Abdeckung des Südchinesischen Meeres. Indien plant bis 2030 den Start von 50 Verteidigungssatelliten mit indigenen PSLV-Trägerraketen. Südkoreas Projekt 425 und Hanwhas Jeju-Erweiterung unterstreichen die wachsende inländische Produktionskapazität des Landes.[5]Hanwha Systems, "Jeju Space Center Expansion," hanwhasystems.com Australien beherbergt Transportschicht-Bodenstationen und schafft damit ein Indo-Pazifik-Relais-Rückgrat für die Streitkräfte der Verbündeten.

Europa und der Nahe Osten investieren in souveräne Fähigkeiten, um die Abhängigkeit von US-amerikanischen Kapazitäten zu verringern. Die EU hat 10,60 Milliarden EUR (12,36 Milliarden USD) für IRIS² bereitgestellt und setzt 290 Satelliten in mehreren Umlaufbahnen ein. Das NATO-Zentrum in Toulouse legt die Doktrin für die kollektive orbitale Verteidigung fest. Der 500-Millionen-USD-ISR-Satellitenplan der VAE positioniert Abu Dhabi als regionales Datenzentrum. Saudi-Arabien kooperiert mit Thales bei Radarsatelliten für die Infrastruktursicherheit. Südamerika und Afrika befinden sich noch in einem frühen Stadium, wobei Brasilien Umweltpartnerschaften erkundet und Südafrika ausländische Bodenstationen beherbergt, was kurzfristig nur einen bescheidenen Einfluss auf das globale Wachstum des Marktes für weltraumgestütztes C4ISR hat.

Regulatorisches Umfeld

Weltraumgestützte C4ISR-Programme unterliegen einem sich verschärfenden Regelwerk aus nationaler Sicherheit und Kommunikationsvorschriften, das zunehmend auch für kommerzielle Zulieferer gilt. In den Vereinigten Staaten legt CNSSI 1200 (August 2025) verbindliche Cybersicherheitsrichtlinien und Mindestkriterien für weltraumgestützte National Security Systems fest, die in C4ISR-Missionen eingesetzt werden. Dies erhöht die Compliance-Anforderungen für softwaredefinierte Satelliten, Bodensysteme und Managed Services, die Missionsdaten verarbeiten.

Auch die Regulierung von Spektrum und Weltraumbetrieb verändert sich auf eine Weise, die proliferierte LEO-Architekturen betrifft. Im Mai 2026 verabschiedete die FCC einen leistungsbasierten Ansatz für die GSO/NGSO-Spektrumteilung, der die bisherigen EPFD-Grenzwerte ersetzt. Im April 2026 brachte sie einen Vorschlag voran, der die Zuweisungen für Space Operation Service erweitert, um Telemetrie, Tracking und Kommandierung für neu entstehende Raumfahrzeuge zu unterstützen. Separat gibt die Executive Order 14369 (18. Dezember 2025) die Entwicklung nationaler Standards für PNT sowie für Space Traffic Management und die Minderung von Weltraumschrott vor, was die schrott-bewusste Missionsplanung und die Entsorgung am Ende der Lebensdauer über große Konstellationen hinweg verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für weltraumgestütztes C4ISR umfasst Missionsdefinition und Finanzierung (Verteidigungsministerien, Raumfahrtagenturen), Satellitenbusse und Nutzlasten (EO/IR, SAR, SIGINT und Kommunikation), Start und Rideshare, Bodensegment und Gateways sowie Datenauswertung und -verteilung in Command-and-Control-Netzwerke. Proliferiertes LEO erhöht die Bedeutung produktisierter Raumfahrzeugplattformen und industrialisierter Integration und legt mehr Gewicht auf leistungsstarke optische Crosslinks und verschlüsselte Terminals, um die Sensor-to-Shooter-Zeiten kurz zu halten und die Abhängigkeit von anfälligen Bodenknoten zu verringern.

Auf der Angebotsseite verändern vertikale Integration und Prime-Commercial-Teaming die Art und Weise, wie Wert von der Nutzlast bis zur Datenlieferung erfasst wird. Partnerschaften wie Apex und Anduril (angekündigt im Oktober 2024) deuten auf standardisierte Satellitenbusse hin, die mit Missionssoftware für Aufgaben wie Raketenverfolgung und Space Situational Awareness gekoppelt werden. Auf der Nachfrage- und Vertriebsseite verstärkt die Beauftragung der US Space Force für staatlich eigene, von Auftragnehmern betriebene Netzwerke eine Service- und Backbone-Ebene zwischen Konstellationen und taktischen Nutzern. Die MILNET-Beauftragung begann im Juni 2025 und entwickelte sich zum Space Data Network (SDN), unterstützt durch gezielte Finanzierung und bedeutende Vergaben im Jahr 2026. Diese Verschiebung hebt Netzwerkorchestrierung, Terminals und domänenübergreifende Integration als zentrale Knotenpunkte der Wertschöpfungskette neben der Raumfahrzeugfertigung hervor.

Wettbewerbslandschaft

Fünf etablierte Hauptauftragnehmer – Lockheed Martin, Northrop Grumman, L3Harris, Boeing und Maxar – kontrollierten rund 60 % des Verteidigungsumsatzes im Jahr 2025, was auf eine moderate Konzentration im Markt für weltraumgestütztes C4ISR hindeutet. SpaceX störte die Preisgestaltung, indem es Starlink-Linien nutzte, um einen Aufklärungsauftrag über 1,8 Milliarden USD zu gewinnen, und zwang die etablierten Unternehmen, ihre Kleinsatellitenprogramme zu beschleunigen. Maxar startete WorldView Legion und sicherte sich einen NGA-Bauauftrag über 290 Millionen USD, was eine agile vertikale Integration belegt.

Die strategische Differenzierung konzentriert sich auf proliferierte Konstellationen, softwaredefinierte Nutzlasten und Multi-Orbit-Resilienz. L3Harris' optische 10-Gbps-Verbindungen umgehen anfällige Bodenknoten, während Rocket Labs klassifizierter Vertrag über 515 Millionen USD einen neuen Hardwarelieferanten für Verteidigungskonstellationen einführt. Hanwhas Investition von 100 Milliarden KRW (68,86 Millionen USD) zielt auf den Status eines regionalen Hauptauftragnehmers im Asien-Pazifik-Raum ab.

Cybersicherheit bleibt eine Schwachstelle: Das GAO hat unvollständige Verschlüsselung in den meisten US-amerikanischen Militärprogrammen bemängelt. Das Fehlen verbindlicher internationaler Regulierung – jenseits des Spektrummanagements – überlässt die Risikominderung den einzelnen Betreibern. Folglich entstehen Marktlücken in den Bereichen Schrottbeseitigung, cyber-resiliente Architekturen und Signalaufklärungsdienste für Länder mittlerer Ebene, was die Wettbewerbslandschaft des Marktes für weltraumgestütztes C4ISR erweitert.

Marktführer im Bereich weltraumgestütztes C4ISR

Northrop Grumman Corporation

Lockheed Martin Corporation

CACI International Inc.

L3Harris Technologies, Inc.

Elbit Systems Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Freiraum entsteht rund um resilienten, latenzarmen militärischen Datentransport und Sensor-Tasking im großen Maßstab, wobei Regierungen zunehmend Fähigkeiten als integriertes Netzwerk und nicht als isolierte Satelliten erwerben. Die Konsolidierung der Transportbemühungen der US Space Force im Space Data Network (SDN) und die Vergaben im Mai 2026 an SpaceX (2,29 Milliarden USD für das SDN-Backbone und 4,16 Milliarden USD für weltraumgestützte Air Moving Target Indicators) liefern Nachfragesignale für Multi-Orbit-Datenbewegung, Netzwerk-Nutzlasten, Gateways und Endgeräte, die kontinuierliches Targeting und zeitkritische Operationen unterstützen können.

Chancen erweitern sich auch in ermöglichenden Schichten, die das Konstellationsrisiko reduzieren und die Erneuerung beschleunigen, darunter interoperable optische Kommunikationsterminals, cyber-konforme Bodensoftware im Einklang mit CNSSI 1200 sowie spektrumeffiziente Designs im Einklang mit dem leistungsbasierten Sharing-Rahmenwerk der FCC vom Mai 2026. Der Markt schafft Raum für Anbieter, die kommerzielle Bildgebung und Kommunikation mit der Mission Assurance im Verteidigungsbereich integrieren können, was die Betonung der DoD Commercial Space Integration Strategy (2024) auf die Ausrichtung kommerzieller Fähigkeiten an nationalen Sicherheitsarchitekturen widerspiegelt, ohne sich auf maßgeschneiderte Einzelfallregulierung für jeden Anbieter zu verlassen.

Aktuelle Branchenentwicklungen

- Juni 2026: Lockheed Martin erhielt eine Vertragsänderung im Wert von 514 Millionen USD von der US Space Force zur Produktion zweier zusätzlicher GPS-IIIF-Satelliten. Die Vergabe stärkt die resiliente PNT-Kapazität und erhält die Nachfrage nach sicherer Nutzlastintegration und modernisierten Weltraum-Boden-Schnittstellen, die gemeinsame C4ISR-Netzwerke versorgen.

- Dezember 2025: L3Harris gewann einen Vertrag über 843 Millionen USD für einen Raketenverfolgungssatelliten der Space Development Agency Tranche 3. Das Programm erweitert die proliferierte LEO-Sensorik und verstärkt die Verschiebung hin zu Multi-Satelliten-Architekturen, die schnelle Wiederholraten mit Datentransport in taktische Command-and-Control-Systeme kombinieren.

- Dezember 2024: Die Europäische Kommission vergab den IRIS2-Netzwerkvertrag an das SpaceRISE-Konsortium (SES, Eutelsat und Hispasat). Die Entscheidung formalisierte ein bedeutendes europäisches Multi-Orbit-Kommunikationsprogramm mit Nutzen für Regierung und Verteidigung und erweiterte die Anbieterbasis für sichere Konnektivität, Bodeninfrastruktur und Managed Services.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Erträge aus weltraumgestützten Command-, Control-, Communications-, Computer-, Intelligence-, Surveillance- und Reconnaissance-Fähigkeiten, bei denen Satelliten und ihre Mission-Boden-Verbindungen notwendig sind, um das angestrebte operative Ergebnis zu liefern.

Umfangsausschlüsse: Rein terrestrische C4ISR-Systeme und eigenständige Startdienstleistungen, die nicht in ein weltraumgestütztes C4ISR-Programm eingebunden sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Zweck

- Führung, Kontrolle, Kommunikation und Computer (C4)

- Aufklärung, Überwachung und Erkundung (ISR)

- Nach Orbittyp

- Niedrige Erdumlaufbahn (LEO)

- Mittlere Erdumlaufbahn (MEO)

- Geostationäre Umlaufbahn (GEO)

- Nach Plattformtyp

- Klein (weniger als 500 kg)

- Mittel (500 kg bis 1.500 kg)

- Groß (mehr als 1.500 kg)

- Nach Endnutzer

- Streitkräfte

- Zivile, staatliche und Raumfahrtbehörden

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde eingesetzt, um eine verlässliche Faktenbasis rund um Budgets, Missionspläne und Beschaffungszeitpläne aufzubauen, bevor Dimensionierungsannahmen finalisiert wurden. Wir bezogen uns auf öffentliche Quellen wie Haushaltsdokumente der US-Regierung und Vergabebekanntmachungen, NATO- und nationale Verteidigungspublikationen, soweit verfügbar, UN-Register zu gestarteten Objekten, ITU-Satellitenmeldungen sowie makroökonomische Reihen von OECD oder Weltbank, um mehrjährige Ausgabenmuster zu normalisieren.

Um zu verstehen, was finanziert wird und wann es voraussichtlich geliefert wird, haben wir auch Geschäftsberichte, Investorenpräsentationen und glaubwürdige Verteidigungs- und Raumfahrtberichterstattung über Programmvergaben und Nutzlast-Roadmaps geprüft. Zur zusätzlichen Bestätigung der finanziellen Ausrichtung von Unternehmen und Programmsignale nutzten wir selektiv kostenpflichtige Abonnements zu Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie globalen Verträgen und Ausschreibungen. Diese Schreibtischquellen sind exemplarisch, und wir nutzten auch andere öffentliche Referenzen zur Datenerhebung, Gegenprüfung und Klärung.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden mit Stakeholdern aus Verteidigungs- und zivilen Weltraumbeschaffung, Missionsbetrieb, Nutzlast- und Bodenspezialisten sowie Integratoren durchgeführt, die sichere Kommunikations- und ISR-Missionen unterstützen. Da der Markt global ist, testeten wir Eingaben über wichtige Regionen hinweg, um Beschaffungszyklen, Orbitpräferenzen und Modernisierungstempo erfassen zu können, und passten den Datensatz an, wenn mehrere Interviews dasselbe Beschaffungsmuster beschrieben.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 12 % | APAC: 41 % |

| Mid-Tier: 56 % | Funktions-/Abteilungsleiter: 40 % | EMEA: 34 % |

| Kleinere Akteure: 14 % | Manager: 48 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Das Dimensionierungsmodell beginnt mit einem Top-Down-Aufbau des adressierbaren Nachfragepools. Öffentliche Verteidigungs- und zivile Raumfahrtbudgets, Beschaffungspläne und Modernisierungspläne werden in jährliche Ausgaben umgerechnet, die mit der Lieferung weltraumgebundener C4ISR-Fähigkeiten verknüpft sind. Diese Summen werden dann durch selektive Bottom-up-Näherungen bestätigt, wie z. B. gesampelte Programmwerte, typische Preisspannen für Nutzlasten und Bodensysteme sowie begrenzte Anbieter-Zusammenfassungen, die zur Validierung und Feinabstimmung der Gesamtzahl verwendet werden.

Zu den wichtigsten verwendeten Eingaben zählen die Richtung der Raumfahrt- und Verteidigungsbudgets, der Beschaffungstakt von Satelliten und Nutzlasten, die Aufteilung der Missionen nach Orbit (LEO- versus GEO-Muster), Erneuerungszyklen für ISR-Nutzlasten sowie der Anteil der Ausgaben, der auf Boden- und Missionsbetrieb im Vergleich zu Weltraumhardware entfällt. Wo die Sichtbarkeit begrenzt ist (zum Beispiel, wenn Vergaben gebündelt oder teilweise unveröffentlicht sind), werden Lücken mit konservativen Zuweisungsregeln behandelt, die während der Interviews erneut überprüft und nur skaliert werden, wenn unabhängige Signale eine Änderung stützen.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch Trendglättung bei den Haupttreibern. Vertragsvergaben und Startzeitpläne können unregelmäßige Jahr-zu-Jahr-Schritte erzeugen, sodass Annahmen zu Beschaffungstempo, Orbitmix und Preisentwicklung an das angepasst werden, was Primärbefragte in der kurzfristigen Pipeline sehen, und anschließend unter langsameren und schnelleren Budgetbedingungen einem Stresstest unterzogen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale trianguliert, wie z. B. bedeutender Vertragsankündigungen, öffentlich angegebener Satellitenbeschaffungsmengen und Budgetsummen, anschließend werden Abweichungsprüfungen über Regionen und Endverbrauchs-Nachfragepools durchgeführt. Wenn ein Ausreißer auftritt, überprüfen wir die zugrunde liegenden Treiber, verifizieren das Timing der Währungsumrechnung und kontaktieren Quellen erneut, wenn ein Programm neu terminiert, im Umfang geändert oder verzögert zu sein scheint.

Vor der Freigabe durchläuft das Modell mehrere Analystenprüfungen, damit die Einheitenlogik, Annahmen und Wachstumsschritte über die gesamte Zeitreihe hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen für bedeutende Ereignisse, und eine abschließende Prüfung wird unmittelbar vor der Lieferung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für weltraumgestütztes C4ISR von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für weltraumgestütztes C4ISR unterscheiden sich häufig, da verschiedene Verlage unterschiedlich definieren, was als weltraumgestützter Umsatz zählt, und da sie auch mehrjährige Verteidigungsvergaben unterschiedlich in jährliche Marktwerte einordnen. Unterschiede beim Zeitpunkt der Währungsumrechnung, bei der Behandlung von Modernisierung versus Neubeschaffung sowie dabei, wie schnell Annahmen nach bedeutenden Vergaben aktualisiert werden, können die berichteten Gesamtwerte ebenfalls verändern.

Die Vergleichstabelle zeigt, dass die Spanne größtenteils darauf zurückgeht, was als weltraumgestütztes C4ISR im Vergleich zu angrenzenden Satellitendiensten gezählt wird. Im Ansatz von Mordor Intelligence ist der Wert an Entwicklung, Beschaffung und Modernisierung weltraumgestützter C4ISR-Systeme gebunden, wobei eigenständiger Satellitenbetrieb und nicht verwandte Analytik ausgeschlossen bleiben, wenn sie nicht Teil eines C4ISR-Programms sind.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,63 Milliarden USD (2026) | |

| Branchenverlag A | 3,30 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und kann einen breiteren Lösungsumfang einbeziehen, wodurch angrenzende, satellitenbezogene Umsätze einfließen können, was den Jahr-zu-Jahr-Vergleich weniger vergleichbar macht. |

| Globaler Verlag B | 3,40 Milliarden USD (2026) | Wendet in manchen Fällen eine breitere Umsatzerfassung rund um Raumfahrtprogramme an, was den Wert zwischen den Kernausgaben für C4ISR-Programme und umgebenden Unterstützungsaktivitäten und Ausrüstung verschieben kann. |

Insgesamt legt der Vergleich nahe, dass Entscheidungen zum Umfang und der Zeitpunkt der Vertragsanerkennung den größten Teil der Abweichung erklären, mehr als eine einzelne Wachstumsannahme. Indem das Modell an beobachtbare Budgets, Beschaffungstakt, Orbitmix und Modernisierungszeitpunkt gebunden bleibt, bleibt die endgültige Zahl transparent und leichter zu aktualisieren, wenn neue Vergaben oder Missionsänderungen eintreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für weltraumgestütztes C4ISR?

Der Markt für weltraumgestütztes C4ISR wird im Jahr 2026 auf 3,63 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,91 % einen Wert von 4,61 Milliarden USD erreichen.

Welches Segment führt beim Umsatz im Bereich weltraumgestütztes C4ISR?

ISR-Anwendungen halten 75,35 % des Umsatzes im Jahr 2025, angetrieben durch die Nachfrage nach elektrooptischen, Radar- und Signalnutzlasten.

Warum werden Konstellationen in der niedrigen Erdumlaufbahn für Verteidigungsmissionen bevorzugt?

LEO liefert eine Latenz von unter 20 Millisekunden und ermöglicht Echtzeit-Feuerleitung sowie Resilienz durch proliferierte Flotten.

Welche Region wächst am schnellsten im Bereich weltraumgestütztes C4ISR?

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 5,89 % verzeichnen, gestützt auf chinesische, indische und koreanische Programme.

Wie verändern softwaredefinierte Nutzlasten den Satellitenbetrieb?

Sie ermöglichen OTA-Wellenform- und Algorithmusaktualisierungen, sodass Betreiber Satelliten innerhalb von Stunden statt Jahren neu ausrichten können.

Was ist ein wesentliches aufkommendes Risiko für weltraumgestützte C4ISR-Kapazitäten?

Cyber-Schwachstellen in softwaredefinierten Satelliten schaffen neue Angriffsflächen, die Gegner ausnutzen können.

Seite zuletzt aktualisiert am: