Südamerika Sporternährungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

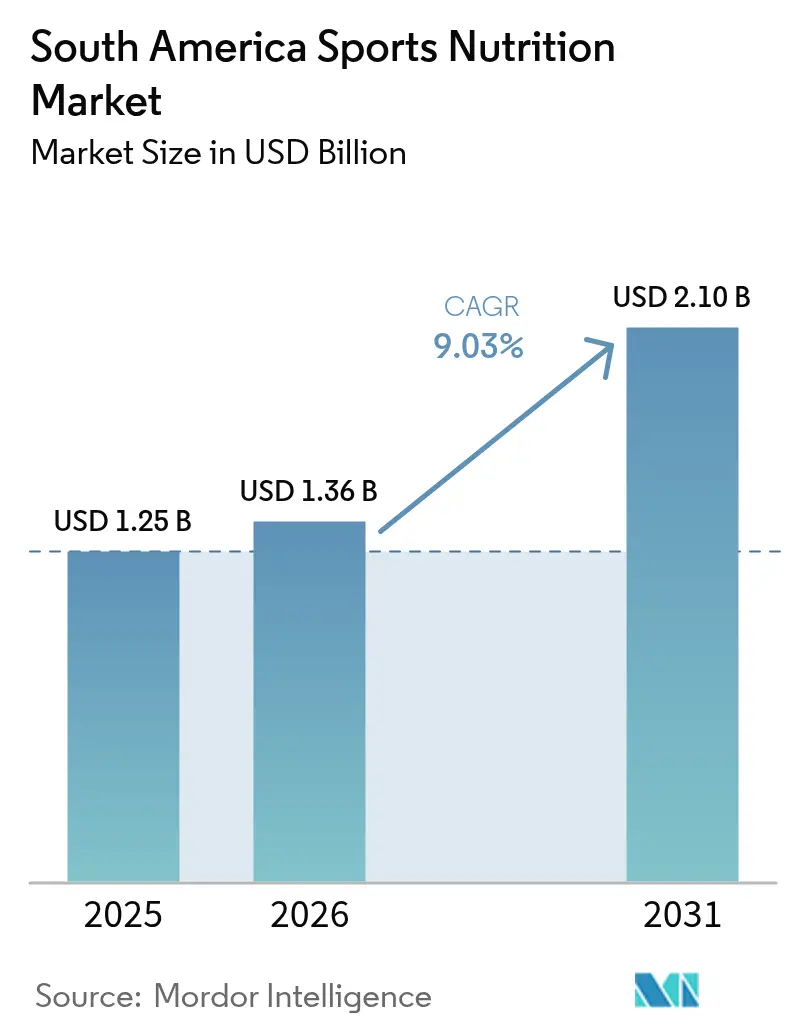

| Marktgröße im Basisjahr (2025) | 1.25 Milliarden US-Dollar |

| Marktgröße (2026) | 1.36 Milliarden US-Dollar |

| Marktgröße (2031) | 2.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südamerika Sporternährungsmarkt Analyse von Mordor Intelligence

Die Größe des südamerikanischen Sporternährungsmarkts im Jahr 2026 wird auf 1,36 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,25 Milliarden USD, mit Prognosen für 2031 von 2,1 Milliarden USD, was einem Wachstum von 9,03 % CAGR im Zeitraum 2026–2031 entspricht. Brasilien erweist sich als dominierende Kraft im regionalen Markt, mit dem führenden Marktanteil im Jahr 2024 und der höchsten Wachstumsrate über den Prognosezeitraum. Die Expansion des Marktes wird in erster Linie von traditionellen Verbrauchern wie Sportlern und Bodybuildern angetrieben, während gleichzeitig eine zunehmende Akzeptanz bei Freizeit- und Lifestyle-Nutzern zu beobachten ist. Mehrere Faktoren tragen zu diesem Wachstum bei, darunter steigende verfügbare Einkommensniveaus in der gesamten Region, sich verändernde Lebensstilmuster und ein gesteigertes Bewusstsein für die Vorteile proteinbasierter Sporternährungsprodukte. Diese Kombination von Faktoren positioniert den südamerikanischen Sporternährungsmarkt für ein nachhaltiges Wachstum in den kommenden Jahren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Sportproteinprodukte mit einem Anteil von 80,12 % am südamerikanischen Sporternährungsmarkt im Jahr 2025; Nicht-Protein-Produkte werden voraussichtlich bis 2031 mit einer CAGR von 9,65 % wachsen.

- Nach Proteinquelle entfielen auf tierische Produkte im Jahr 2025 ein Umsatzanteil von 65,82 %, während pflanzliche Alternativen voraussichtlich mit einer CAGR von 9,88 % bis 2031 wachsen werden.

- Nach Vertriebskanal entfielen auf Supermärkte/Hypermärkte im Jahr 2025 35,15 % der Größe des südamerikanischen Sporternährungsmarkts, und der Online-Einzelhandelsumsatz wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 10,06 % verzeichnen.

- Nach Geografie dominierte Brasilien mit einem Anteil von 83,25 % an der Größe des südamerikanischen Sporternährungsmarkts im Jahr 2025 und verzeichnete gleichzeitig die höchste CAGR von 9,08 % für 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Sporternährungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum der urbanen Fitnesskultur | +2.10% | Brasilien, Argentinien, Chile | Mittelfristig (3–4 Jahre) |

| Wachsendes Bewusstsein für die Vorteile der Sporternährung bei Sportlern | +1.80% | Brasilien, Argentinien | Mittelfristig (3–4 Jahre) |

| Ausweitung von Sportveranstaltungen und Ausdauerrennen | +1.50% | Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Personalisierte Sporternährungsprodukte | +2.30% | Brasilien, Argentinien | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien zur Förderung von Sporternährungsprodukten | +1.70% | Brasilien, Argentinien, Chile | Mittelfristig (3–4 Jahre) |

| Ausweitung des E-Commerce und von Fachgeschäften für Ernährung | +1.90% | Brasilien, Argentinien | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der urbanen Fitnesskultur

Das Wachstum der urbanen Fitnesskultur verändert die Konsummuster auf dem südamerikanischen Sporternährungsmarkt. Das Wachstum der Fitnessstudio-Mitgliedschaften in Ballungsräumen ist dreimal höher als das Bevölkerungswachstum. Dieser Wandel hat eine Verbraucherbasis geschaffen, die Leistungssteigerung gegenüber grundlegenden Ernährungsbedürfnissen priorisiert und die Produktnachfrage segmentübergreifend steigert. Laut dem Ministerium für Tourismus und Sport Argentiniens waren im Jahr 2023 50,1 % der befragten Personen körperlich aktiv, was die Beziehung zwischen professionellen Fitnesspraktiken und der Verwendung von Nahrungsergänzungsmitteln verdeutlicht [1]Quelle: Ministerium für Tourismus und Sport Argentiniens, „Nationale Umfrage zu körperlicher Aktivität und Sport 2023”, www.argentina.gob.ar. Dieser Trend ist am deutlichsten in der südöstlichen Region Brasiliens zu beobachten, wo die hohe Konzentration von Fitnesseinrichtungen und Fertigungsinfrastruktur sowohl die Produktentwicklung als auch die Verbraucheraufklärung unterstützt.

Wachsendes Bewusstsein für die Vorteile der Sporternährung bei Sportlern

Das wachsende Bewusstsein für die Vorteile der Sporternährung bei Sportlern treibt das Wachstum des südamerikanischen Sporternährungsmarkts voran. Sowohl Profi- als auch Amateursportler verstehen zunehmend die Bedeutung spezialisierter Ernährung für Leistungssteigerung, Erholung und allgemeine Gesundheit. Die Expansion von Fitnesszentren, Fitnessstudios und Gesundheitsclubs in der gesamten Region unterstützt diesen Trend, da diese Einrichtungen aktiv Produkte wie Proteinpräparate, Energydrinks und Ernährungsriegel fördern, häufig mit Unterstützung von hauseigenen Ernährungsberatern. Die Fitnessbranche expandiert weiterhin als Reaktion auf die Verbrauchernachfrage. So betrieb beispielsweise die brasilianische Franchise Smart Fit Ende 2023 706 Fitnessclubs in Brasilien, was einem Anstieg von 11 % gegenüber 2022 entspricht. Darüber hinaus haben Fitness-Influencer und Content-Creator in sozialen Medien zur Verbraucheraufklärung und Marktexpansion beigetragen, insbesondere in aufstrebenden städtischen und halbstädtischen Märkten.

Ausweitung von Sportveranstaltungen und Ausdauerrennen

Die Ausweitung von Breitensportveranstaltungen in ganz Südamerika erzeugt bedeutende Phasen konzentrierter Nachfrage, die Organisationen strategisch für Produkteinführungen und Verbraucheraufklärungsinitiativen nutzen. Laut offiziellen Daten des Ministeriums für Tourismus und Sport Argentiniens war Gehen im Jahr 2023 die vorherrschende Form körperlicher Aktivität in Argentinien, wobei 71,7 % der körperlich aktiven Befragten diese Sportart ausübten. Laufen und Radfahren belegten mit Beteiligungsquoten von 55,4 % bzw. 49,2 % die zweiten Plätze. Die Verbreitung von Sportveranstaltungen fördert die kategorieübergreifende Produktentwicklung, da Organisationen umfassende Lösungen formulieren, die Vorbereitung vor dem Wettkampf, Versorgung während des Wettkampfs und Erholung nach dem Wettkampf abdecken, was zu erhöhten Verbraucherausgaben pro sportlicher Aktivität führt.

Personalisierte Sporternährungsprodukte

Der Markt für personalisierte Sporternährung in Südamerika verzeichnet eine erhebliche Expansion aufgrund der Verbrauchernachfrage nach individualisierten Ernährungsprotokollen, die auf spezifische Gesundheitsziele, genetische Zusammensetzungen und Lebensstilbedürfnisse abgestimmt sind. Der verstärkte Fokus auf präventive Gesundheitsmaßnahmen, die Verbreitung von lebensstilbedingten Erkrankungen und die Anforderungen an eine optimierte sportliche Leistung stellen die primären Markttreiber dar. Profisportler und Fitnesspraktiker erkennen die Grenzen standardisierter Ernährungsprotokolle bei der Erfüllung ihrer spezifischen physiologischen Anforderungen und Leistungsziele. Die Implementierung von Genanalysesystemen, physiologischen Überwachungsgeräten und Ernährungsmanagementanwendungen erleichtert die Bereitstellung individualisierter Ernährungsempfehlungen und Leistungsbewertungsprotokolle.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten im Zusammenhang mit Sporternährung | -1.20% | Argentinien, Chile, übriges Südamerika | Kurzfristig (≤ 2 Jahre) |

| Strenger Regulierungsrahmen | -1.50% | Brasilien, Argentinien | Mittelfristig (3–4 Jahre) |

| Wirtschaftliche Instabilität beeinträchtigt die Kaufkraft | -1.30% | Argentinien, Brasilien, Chile | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucheraufklärung in ländlichen und halbstädtischen Gebieten | -0.90% | Brasilien, Argentinien, übriges Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten im Zusammenhang mit Sporternährung

Die erhöhte Preisstruktur von Sporternährungsprodukten schränkt die Marktdurchdringung über wohlhabende Verbrauchersegmente hinaus ein, insbesondere in Argentinien und Chile, wo die wirtschaftlichen Bedingungen die Kaufkraft der Verbraucher verringert haben. Importierte Produkte stoßen durch Zölle und mehrschichtige Vertriebsnetze auf zusätzliche finanzielle Hürden, was zu höheren Einzelhandelspreisen im Vergleich zu inländischen Alternativen führt. Diese Marktsegmentierung hat dazu geführt, dass sich internationale Premiummarken auf einkommensstarke Bevölkerungsgruppen konzentrieren, während inländische Hersteller wettbewerbsfähige Preisstrategien einsetzen, um die wachsende Mittelklasse als Verbraucherbasis zu erschließen. Infolgedessen haben Hersteller strategische Verpackungsinnovationen eingeführt, darunter Einzelportionsbeutel und reduzierte Einheitsvolumina, um die Produktzugänglichkeit für preissensible Verbraucher zu verbessern und gleichzeitig die Gewinnmargen aufrechtzuerhalten.

Strenger Regulierungsrahmen

Das regulatorische Umfeld für Sporternährung in Südamerika entwickelt sich weiter, wobei wichtige Regulierungsbehörden strengere Anforderungen einführen. Die Nationale Gesundheitsüberwachungsbehörde Brasiliens (ANVISA) und die Nationale Verwaltung für Arzneimittel, Lebensmittel und Medizinprodukte Argentiniens (ANMAT) haben ihre Aufsicht über Produktaussagen, Inhaltsstoffsicherheit und Kennzeichnungsanforderungen verstärkt. Brasilien führte im Dezember 2023 die RDC 839/2023 ein, die neue Vorschriften für neuartige Zutaten und Lebensmittel festlegte und die Produktformulierungsprozesse beeinflusst [2]Quelle: Internationale Anwaltsvereinigung, „Die Genehmigung der RDC 839/2023 von ANVISA”, www.ibanet.org. Argentinien hat ein obligatorisches Warnkennzeichnungsgesetz für die Vorderseite der Verpackung eingeführt, das Marketingaktivitäten einschränkt und Gesundheitsaussagen für Produkte mit Warnkennzeichnungen verbietet, was die Art und Weise beeinflusst, wie Sporternährungsunternehmen Produktvorteile kommunizieren. Die unterschiedlichen regulatorischen Anforderungen in den südamerikanischen Ländern erhöhen die Betriebskosten und stellen Herausforderungen für die Marktexpansion dar, was insbesondere kleinere Unternehmen ohne dedizierte Regulierungsteams betrifft, während größere multinationale Konzerne mit etablierten Regulierungskapazitäten davon profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Produkttyp: Nicht-Protein-Produkte gewinnen an Dynamik

Der Sporternährungsmarkt zeigt eine signifikante Verschiebung in der Produktdynamik, wobei Nicht-Protein-Produkte voraussichtlich mit einer CAGR von 9,65 % (2026–2031) wachsen werden. Während Sportproteinprodukte mit einem Anteil von 80,12 % im Jahr 2025 die Marktdominanz behalten, erweitern die Verbraucher ihre Ernährungsauswahl über die Proteinsupplementierung hinaus. Pflanzliche Proteine gewinnen Marktanteile im traditionell von Molkenprotein dominierten Segment, wobei laut Glanbia Nutritionals 92 % der südamerikanischen Verbraucher von Leistungsernährung angaben, pflanzliche Proteinprodukte zu verwenden.

Der Markt zeigt eine erhöhte Nachfrage nach Energiegels und Kreatin-Pulver, angetrieben durch die wachsende Beliebtheit von Ausdauersportarten in der Region. Verbraucher bevorzugen Pulverformate aufgrund ihrer Kosteneffizienz und flexiblen Dosierungsmöglichkeiten. Das Segment der trinkfertigen Proteingetränke profitiert von etablierten Getränkevertriebsnetzen, insbesondere durch die umfangreiche regionale Infrastruktur von PepsiCo und Coca-Cola im Bereich der Kühlproduktverteilung.

Quelle: Pflanzliche Alternativen fordern die tierische Dominanz heraus

Tierische Produkte machen im Jahr 2025 65,82 % des Marktanteils aus, während pflanzliche Alternativen ein erhebliches Wachstumspotenzial aufweisen und eine prognostizierte CAGR von 9,88 % (2026–2031) verzeichnen, die die Gesamtmarktwachstumsrate übersteigt. Diese Expansion ist auf veränderte Verbraucherpräferenzen und erhebliche Herstellerinvestitionen in die Pflanzenprottechnologie für verbesserte Geschmacksprofile und Aminosäurezusammensetzungen zurückzuführen. Die Panamerikanische Gesundheitsorganisation (PAHO) erkennt die Bedeutung pflanzlicher Produkte für die Förderung der Nachhaltigkeit an und befürwortet nachhaltige Beschaffungspraktiken zur Verbesserung der Zugänglichkeit und Erschwinglichkeit pflanzlicher Lebensmittelprodukte.

Die Akzeptanz pflanzlicher Proteine zeigt ausgeprägte regionale Unterschiede, wobei Kolumbien, Brasilien und Argentinien eine erhebliche Marktdurchdringung aufweisen. Obwohl einzelne pflanzliche Proteine möglicherweise keine Gleichwertigkeit mit tierischen Proteinen bei der Muskelproteinsynthese erreichen, können sorgfältig formulierte Kombinationen mit komplementären Aminosäureprofilen eine vergleichbare Wirksamkeit erzielen. Dieser technologische Fortschritt ermöglicht es Herstellern, pflanzliche Produkte zu entwickeln, die sowohl in Leistungskennzahlen als auch in Nachhaltigkeitsparametern Wettbewerbsvorteile aufweisen und damit umweltbewusste Verbraucher und sportliche Bevölkerungsgruppen ansprechen.

Nach Vertriebskanal: Supermärkte führen, Online-Handel wächst stark

Supermärkte und Hypermärkte erzielten im Jahr 2025 35,15 % der Größe des südamerikanischen Sporternährungsmarkts und behaupteten ihre Führungsposition durch hohe Besucherfrequenz, starke Preisaktionen und prominente Regalplatzierungen, die Impulskäufe fördern. Ihre Treueprogramme und wachsenden Eigenmarkenportfolios stärken das Vertrauen der Käufer weiter und machen wöchentliche Einkaufstouren zu zuverlässigen Kaufgelegenheiten für Proteinpulver, Energieriegel und Hydratationsprodukte.

Online-Einzelhandelsgeschäfte bilden den am schnellsten wachsenden Absatzkanal mit einer prognostizierten CAGR von 10,06 % zwischen 2026 und 2031. Mobile-First-Websites, Abonnement-Nachfüllpläne und schnelle Lieferung auf der letzten Meile steigern den Komfort, insbesondere in Sekundärstädten, in denen Fachgeschäfte noch begrenzt sind. Marken nutzen Direktvertriebsportale, um Erstanbieterdaten zu sammeln, Bündelangebote anzupassen und limitierte Geschmacksvarianten einzuführen, die soziales Engagement auslösen. Click-and-Collect-Dienste über Supermarktketten schließen die Lücke zwischen digitaler Entdeckung und physischer Erfüllung und stärken ein Omnichannel-Erlebnis, das die langfristige Kundenbindung unterstützt.

Geografische Analyse

Brasilien dominiert den südamerikanischen Markt für Sporternährung im Jahr 2025 mit einem Anteil von 83,25 % und weist mit einem CAGR von 9,08 % (2026–2031) die höchste Wachstumsrate auf, was die regionale Produktentwicklung und Vertriebsstrategien maßgeblich beeinflusst. Diese Dominanz wird durch Brasiliens umfangreiche Fitnessinfrastruktur gestützt, wobei Daten des Brasilianischen Fitnessverbands (ACAD Brasil) die hohe Konzentration von Fitnesseinrichtungen und Produktionsstätten in der Südostregion belegen. Die Brasilianische Nationale Gesundheitsüberwachungsbehörde (ANVISA) hat im Dezember 2023 die RDC 839/2023 eingeführt, die einen strukturierten Rahmen für neue Zutaten und Lebensmittel schafft und den Registrierungsprozess vereinfacht. Diese regulatorische Aktualisierung fördert Innovationen und wahrt gleichzeitig die Verbrauchersicherheitsstandards, wovon Unternehmen profitieren, die Compliance-Anforderungen effektiv managen.

Argentinien und Chile sind zwar kleinere Märkte, besitzen jedoch strategische Bedeutung aufgrund einzigartiger Verbrauchermuster und regulatorischer Rahmenbedingungen. Das Segment der Sporternährung in diesen Ländern weitet sich von sportlich orientierten Verbrauchern auf die Allgemeinbevölkerung aus und orientiert sich damit an übergeordneten Gesundheitstrends. Das Chilenische Institut für öffentliche Gesundheit (ISP) setzt strenge Vorschriften durch, die Gesundheitsgenehmigungen für Nahrungsergänzungsmittel vorschreiben, was Markteintrittsbarrieren schafft, von denen etablierte Unternehmen mit regulatorischem Fachwissen profitieren. Der Gesundheits- und Fitnessclubsektor in Südamerika entwickelt sich weiter, wobei die Nationale Umfrage zu Gesundheits- und Fitnesstrends 2024 des Sportministeriums Personal Trainer, Gewichtsreduktionsübungen und zertifizierte Sportfachleute als wichtige Trends hervorhebt, die den Konsum von Sporternährungsprodukten ankurbeln.

Das übrige Südamerika bietet trotz seines derzeit geringeren Marktanteils Wachstumspotenzial, da das Fitnessbewusstsein über städtische Gebiete hinaus zunimmt. Die Region verzeichnet eine wachsende Akzeptanz gesunder Lebensstile, wobei Sporternährungsprodukte zunehmend in den täglichen Wellnessalltag integriert werden, anstatt ausschließlich Sportlern vorbehalten zu bleiben. E-Commerce-Plattformen spielen eine wesentliche Rolle bei der Marktexpansion in diesen Ländern, indem sie traditionelle Vertriebsbeschränkungen überwinden und Verbrauchern direkten Zugang zu internationalen Marken ermöglichen. Dieser digitale Wandel fördert die Marktaufklärung und Produktakzeptanz, insbesondere in Regionen mit begrenztem Facheinzelhandel.

Wettbewerbslandschaft

Der südamerikanische Sporternährungsmarkt weist eine mäßig fragmentierte Struktur auf, wobei Unternehmen durch Proteinspezialisierung, Vertriebskapazitäten und Produktinnovation konkurrieren. Globale Konzerne wie PepsiCo, Coca-Cola und Nestlé S.A. nutzen ihre umfangreichen Vertriebsnetze und Marketingressourcen, um Mainstream-Verbraucher zu erreichen. Spezialisierte Unternehmen wie Glanbia und Abbott hingegen zielen mit wissenschaftlich formulierten Produkten auf leistungsorientierte Segmente ab.

Das Proteinsegment zeigt den intensivsten Wettbewerb, bei dem sich Unternehmen durch Zutatenqualität, Bioverfügbarkeit und Geschmacksinnovation differenzieren. Marktchancen entstehen an der Schnittstelle von Sporternährung und verwandten Kategorien, darunter funktionelle Lebensmittel, personalisierte Ernährung und nachhaltige Produkte.

Pflanzliche Produkte bieten erhebliches Wachstumspotenzial, insbesondere durch zuckerfreie Proteingetränke, die Leistungsvorteile mit Gesundheitsaspekten verbinden. Da Marktteilnehmer ihren Fokus auf Technologieinvestitionen legen, unterstützt dies die wettbewerbliche Neugestaltung. Abonnement-E-Commerce, CRM-gesteuerte Personalisierungsmaschinen und Fertigungsautomatisierung verbessern die Reaktionsfähigkeit auf Mikrosegmente. Marktteilnehmer, die keine Datenschleifen in Forschung und Entwicklung integrieren können, riskieren, in der sich entwickelnden Wertschöpfungskette der südamerikanischen Sporternährungsbranche an Relevanz zu verlieren.

Führende Unternehmen der südamerikanischen Sporternährungsbranche

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Glanbia, Plc

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nutrex stellte sein erstes funktionelles Lebensmittelprodukt auf dem Arnold Sports Festival in Brasilien vor. Das Unternehmen bietet zwei Geschmacksrichtungen an – Chocolate Brownie und Cookies and Cream – wobei jeder 50-g-Riegel 13 g Protein enthält.

- Juli 2024: NotCo führte Not Shake Protein ein, eine Reihe von proteinangereicherten Sportgetränken. Die Produktlinie umfasst Spezialgeschmacksrichtungen, darunter Bananenpfannkuchen mit Zimt und Erdbeere mit Datteln, sowie traditionelle Optionen wie Schokolade, Kaffeekaramell und Vanille mit Kokosnuss.

- April 2024: MuscleTech, ein globaler Hersteller von Sporternährungsergänzungsmitteln, hat eine strategische Fertigungs- und Marketingpartnerschaft mit der Trust Group geschlossen, um seine Marktexpansion nach Brasilien zu erleichtern.

- März 2024: Glanbia hat in Brasilien eine Direktvertriebsplattform eingeführt, die einen Algorithmus zur Bereitstellung personalisierter Produktempfehlungen integriert. Diese Initiative zielt darauf ab, das Einkaufserlebnis für brasilianische Verbraucher zu verbessern, indem maßgeschneiderte Vorschläge basierend auf ihren Präferenzen und Bedürfnissen angeboten werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den südamerikanischen Sporternährungsmarkt als Einzel- und Online-Verkäufe von sportspezifischen Proteinpulvern, trinkfertigen Shakes, Riegeln und ausgewählten Nicht-Protein-Produkten, die zur Verbesserung der sportlichen Leistung oder zur Unterstützung aktiver Lebensstile formuliert wurden. Die Definition erfasst den in Brasilien, Argentinien, Chile, Kolumbien, Peru und den übrigen Ländern des Subkontinents generierten Wert und verfolgt den Umsatz mit Fertigprodukten auf Verbraucherpreisniveau anstatt den Zutatenhandel.

Ausschluss aus dem Umfang: Therapeutische enterale Ernährung, Säuglingsnahrung und Futtermittelzusatzstoffe liegen außerhalb des Studienumfangs.

Segmentierungsübersicht

- Nach Produkttyp

- Sportproteinprodukte

- Pulver

- Molken- und Kaseinpulver

- Pflanzliches Proteinpulver

- Sonstiges Sportproteinpulver

- Trinkfertiges Protein

- Protein-/Energieriegel

- Pulver

- Nicht-Protein-Sportprodukte

- Energiegels

- BCAA-Pulver

- Kreatin-Pulver

- Sonstige Nicht-Protein-Sportprodukte

- Sportproteinprodukte

- Nach Quelle

- Tierisch

- Pflanzlich

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Apotheken/Gesundheitsgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Brasilien

- Chile

- Argentinien

- Übriges Südamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten befragten Sportdiätisten, Fachgeschäftseinkäufer, Lohnhersteller und E-Commerce-Kategoriemanager in Brasilien, Chile und Argentinien. Diese Gespräche validierten Konsumverschiebungen hin zu pflanzlichen Proteinen, typische Einzelhandelsmargen und die Geschwindigkeit, mit der Online-Kanäle Marktanteile gewinnen, und schlossen damit Lücken, die durch Sekundärdaten entstanden, und leiteten die Feinabstimmung der Annahmen.

Desk-Research

Wir haben zunächst öffentlich zugängliche Statistiken von Stellen wie dem Produktregister der ANVISA, Umfragen der Panamerikanischen Gesundheitsorganisation (PAHO) zur körperlichen Aktivität, Haushaltsbudgetstudien des brasilianischen IBGE und Mitgliedschaftsdaten der IHRSA für Gesundheitsclubs gesammelt, die zusammen Nachfragetreiber und Preisspannen skizzieren. Handelsströme aus UN Comtrade und über Volza abgerufene Versandmikrodaten halfen uns, die Importdurchdringung von Molkenprotein, BCAA und Kreatin zu kartieren, während D&B Hoovers übergeordnete Unternehmenserlösaufteilungen lieferte, die Kanalprüfungen verankern. Zusätzlicher Kontext stammte von regionalen Sportverbänden, Steuerberichten und der allgemeinen Wirtschaftspresse. Die aufgeführten Quellen sind nur illustrativ; viele weitere Dokumente wurden zur Kreuzverifizierung und Klärung geprüft.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit offiziellen Einzelhandelsumsatzreihen und Import-Export-Daten, die dann für den informellen Handel angepasst und in konstante Währungswerte umgerechnet werden. Bottom-up-Prüfungen, die aus Stichprobenlieferantenerlösen und Berechnungen des durchschnittlichen Verkaufspreises multipliziert mit dem Volumen abgeleitet werden, dämpfen die Gesamtwerte vor der Finalisierung. Zu den Schlüsselvariablen gehören durchschnittliche Ausgaben pro Fitnessstudio-Mitglied, Fitnessstudio-Durchdringung, Molkenprotein-Importpreise, verfügbares Einkommen pro Kopf und E-Commerce-Bestellhäufigkeit. Wir prognostizieren durch multivariate Regression, indem wir diese Treiber mit historischen Konsummustern und dem Expertenkonsens zu regulatorischen Veränderungen verknüpfen, und verwenden Szenarioanalysen, um die Sensitivität gegenüber Währungsvolatilität zu testen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, die auf Anomalien gegenüber unabhängigen Indikatoren wie Verbrauchsteuereinnahmen aus Energydrinks oder Proteinimportzöllen prüft. Modelle werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wichtige politische oder makroökonomische Ereignisse ausgelöst werden, und ein Analyst überprüft die Zahlen kurz vor der Berichtslieferung, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den südamerikanischen Sporternährungsmarkt vertrauenswürdig ist

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche geografische Abgrenzungen, Produktkörbe und Inflationsbehandlungen wählen. Laut Mordor Intelligence ist die Klarheit über diese Entscheidungen der erste Schritt zur Vergleichbarkeit.

Zu den wichtigsten Ursachen für Abweichungen gehören Verlage, die funktionelle Lebensmittel und Vitamintonika mit Sporternährung bündeln, andere, die Lieferungen zum Fabrikabgabepreis statt zum Einzelhandelspreis bewerten, und einige, die den Umfang auf ganz Lateinamerika ausweiten, was die Gesamtwerte aufbläht.

Unsere Studie berichtet über Umsätze auf Verbraucherebene ausschließlich für sportspezifische Produkte und wird jährlich aktualisiert, was die Ausgangsbasis aktuell hält.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 1,25 Mrd. USD (2025) | ||

| 4,60 Mrd. USD (2024) | Globale Unternehmensberatung A | Umfasst funktionelle Lebensmittel und Nahrungsergänzungsmittel neben Sportlinien |

| 2,62 Mrd. USD (2025) | Branchentracker B | Bewertet Lieferantenverkäufe und lässt die Einzelhandelsmärkte in Peru und Kolumbien aus |

Diese Vergleiche zeigen, dass unsere Ausgangsbasis von 1,25 Milliarden, sobald Umfang und Bewertungspunkte angeglichen sind, im Zentrum eines glaubwürdigen Bereichs liegt und Entscheidungsträgern eine ausgewogene Zahl bietet, die auf transparenten Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südamerikanischen Sporternährungsmarkts?

Der südamerikanische Sporternährungsmarkt wird im Jahr 2026 auf 1,36 Milliarden USD geschätzt.

Welches Land führt die Ausgaben für Sporternährung in Südamerika an?

Brasilien beherrscht 83,25 % des regionalen Umsatzes und ist mit einer CAGR von 9,08 % bis 2031 auch der am schnellsten wachsende Ländermarkt.

Gewinnen pflanzliche Proteine in Südamerika gegenüber Molkenprotein an Boden?

Ja. Pflanzliche Alternativen werden voraussichtlich mit einer CAGR von 9,88 % wachsen, schneller als jede andere Proteinquelle – dank verbesserter Geschmacksprofile und Nachhaltigkeitsattraktivität.

Wie groß ist der E-Commerce-Anteil am regionalen Ergänzungsmittelverkauf?

Der Online-Einzelhandel macht bereits 14,92 % des Kategorieumsatzes aus und wird voraussichtlich mit einer CAGR von 10,06 % expandieren, was ihn zum führenden Wachstumskanal macht.

Seite zuletzt aktualisiert am: