Marktgröße und Marktanteil des Polycarbonat (PC)-Marktes im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

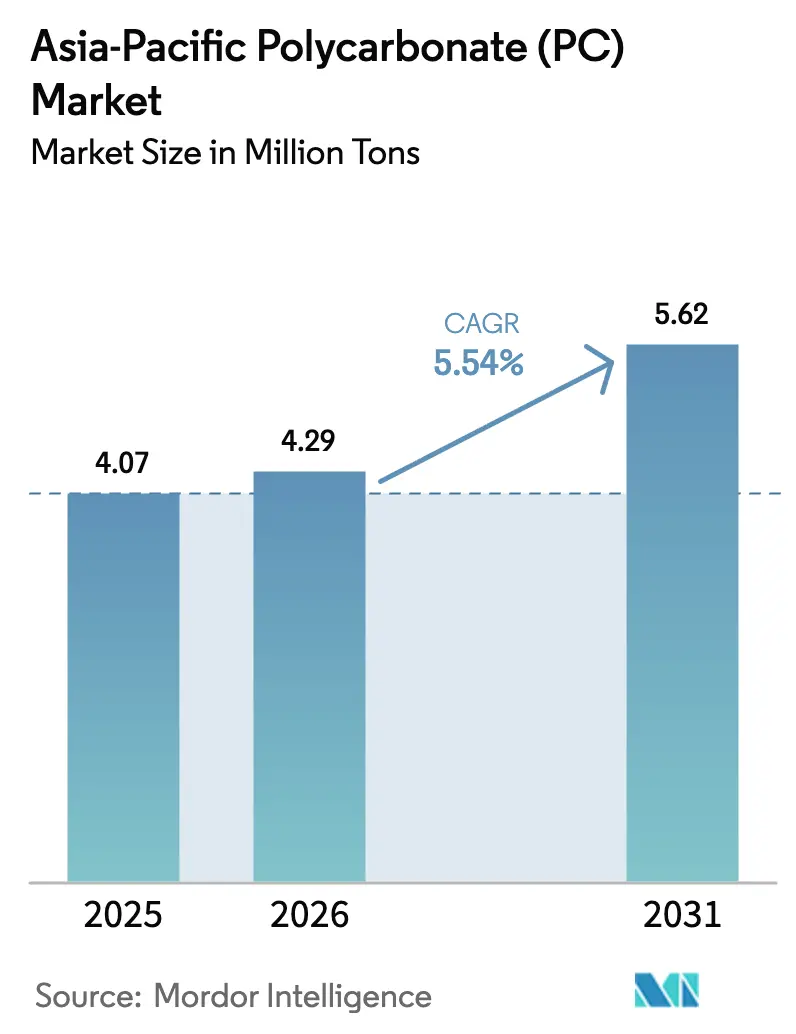

| Marktgröße im Basisjahr (2025) | 4.07 Millionen Tonnen |

| Marktvolumen (2026) | 4.29 Millionen Tonnen |

| Marktvolumen (2031) | 5.62 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Polycarbonat (PC)-Marktes im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des Polycarbonat-Marktes im asiatisch-pazifischen Raum wird im Jahr 2026 auf 4,29 Millionen Tonnen geschätzt, ausgehend von einem Wert von 4,07 Millionen Tonnen im Jahr 2025, mit Projektionen für 2031 von 5,62 Millionen Tonnen, was einem Wachstum von 5,54 % CAGR über den Zeitraum 2026–2031 entspricht. Eine robuste Elektronikaproduktion, eine beschleunigte Einführung von Elektrofahrzeugen (EV) und Infrastrukturaufrüstungen in ganz Südostasien treiben diese Entwicklung gemeinsam voran und halten den Polycarbonat-Markt im asiatisch-pazifischen Raum im Mittelpunkt des globalen Nachfragewachstums. Der weit verbreitete Einsatz von Polycarbonat in Displaylinsen, Batteriegehäusen und Gebäudeverglasung nutzt die optische Klarheit, Flammhemmung und das leichte Profil des Materials und gibt Lieferanten Spielraum, neue wertschöpfende Nischen zu erschließen. Chinas heimisches Ökosystem, politische Anreize für Neue-Energie-Technologien und der rasche Ausbau von Kapazitäten für optische Qualitäten sichern die regionale Versorgung, während die Einführung chemisch recycelter Rohstoffe die Kreislaufkonformität ohne Leistungseinbußen erhöht. Eine gleichzeitige Verlagerung hin zu Spezialfolien für flexible Elektronik unterstreicht den Übergang des Polycarbonat-Marktes im asiatisch-pazifischen Raum von einem rohstoffgetriebenen zu einem anwendungsgetriebenen Ansatz.

Wichtigste Erkenntnisse des Berichts

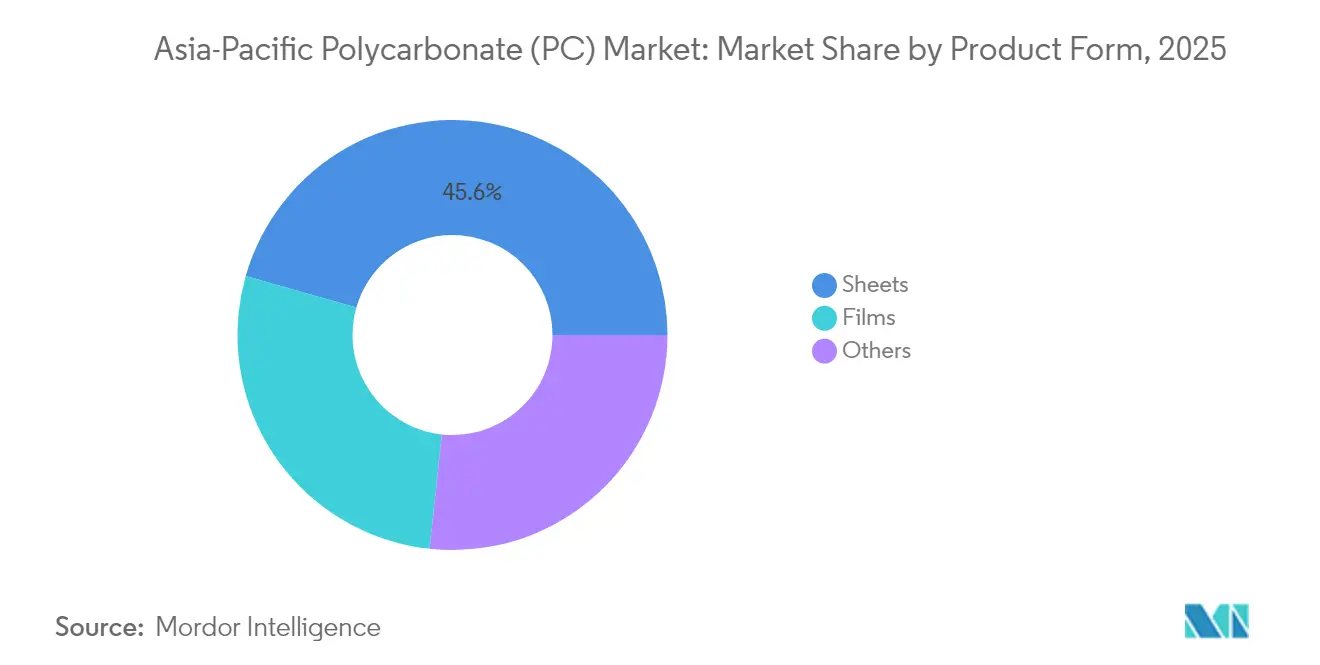

- Nach Produktform führten Platten mit einem Marktanteil von 45,58 % am Polycarbonat (PC)-Markt im asiatisch-pazifischen Raum im Jahr 2025, während Folien voraussichtlich die schnellste CAGR von 5,83 % bis 2031 verzeichnen werden.

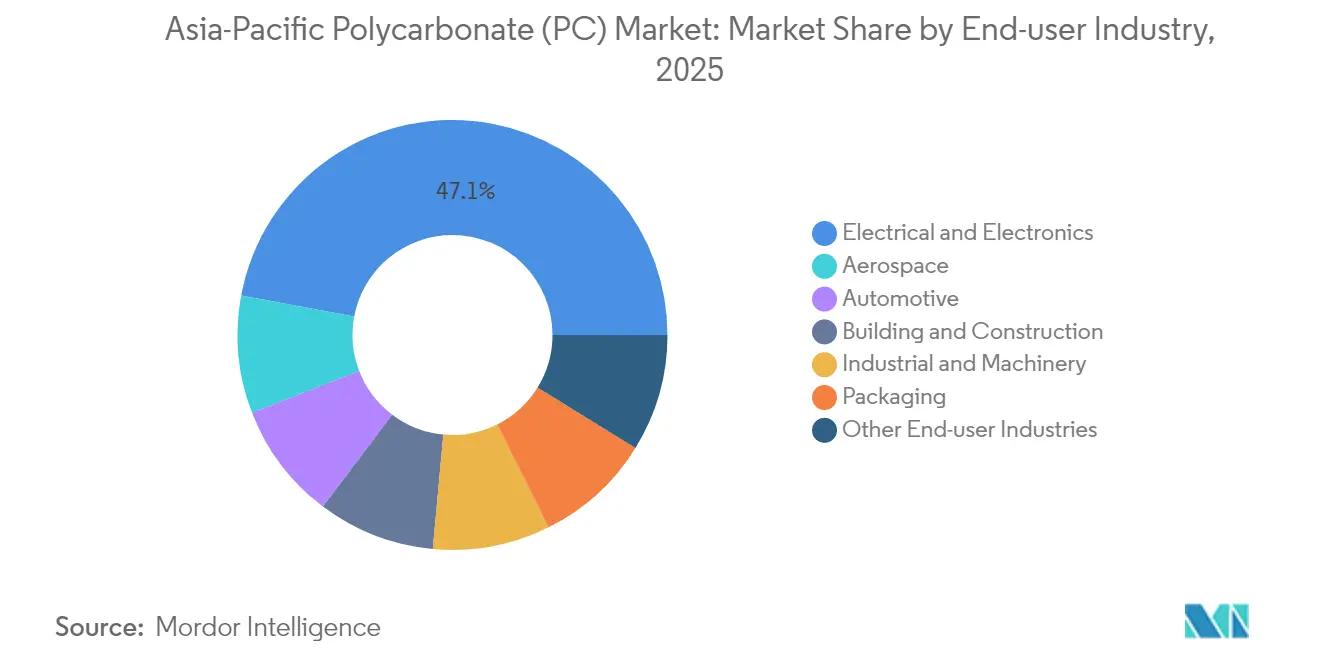

- Nach Endverbraucherbranche entfiel auf den Elektro- und Elektroniksektor ein Anteil von 47,05 % an der Marktgröße des Polycarbonat (PC)-Marktes im asiatisch-pazifischen Raum im Jahr 2025, und es wird erwartet, dass er bis 2031 mit einer CAGR von 6,19 % wächst.

- Nach Geografie behielt China im Jahr 2025 einen Marktanteil von 60,12 %, während das Segment „Rest des asiatisch-pazifischen Raums” voraussichtlich mit einer CAGR von 6,05 % bis 2031 expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Polycarbonat (PC)-Marktes im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-getriebene Nachfrage nach leichter Verglasung und Batteriegehäusen | +1.2% | China, Japan, Südkorea, ASEAN-Übertragungseffekte | Mittelfristig (2–4 Jahre) |

| Anstieg der chinesischen Polycarbonat-Produktion in optischer Qualität für fortschrittliche Displays | +0.8% | China als Kern, Technologietransfer nach Südostasien | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von chemischen Recyclingwegen (ISCC PLUS-zertifizierter Rohstoff) | +1.1% | Global; frühe Einführung in Japan, Korea | Langfristig (≥ 4 Jahre) |

| Bauboom bei ASEAN-Grüne-Gebäude-Projekten | +0.9% | Thailand, Malaysia, Vietnam, Indonesien | Mittelfristig (2–4 Jahre) |

| Einführung des 3D-Drucks in der Prototypenentwicklung und Ersatzteilfertigung | +0.7% | Japan, Südkorea, Australien, ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-getriebene Nachfrage nach leichter Verglasung und Batteriegehäusen

Automobilhersteller in der gesamten Region gestalten Batteriegehäuse und Panoramadächer mit Polycarbonat um, um die Masse zu reduzieren, die Schlagfestigkeit zu verbessern und die Reichweite zu erhöhen. Covestros Erweiterung in Map Ta Phut fügt fortschrittliche Folienkapazitäten hinzu, die auf dünnwandige Batteriegehäuseverkleidungen ausgerichtet sind, was eine strategische Verlagerung hin zu EV-spezifischen Qualitäten signalisiert[1]Covestro, "Covestro erweitert Folienkapazität in Thailand," covestro.com. Chinas Mandat für Fahrzeuge mit neuer Energie und Japans Fahrplan zur Kohlenstoffneutralität bis 2050 schaffen politische Planungssicherheit und veranlassen OEMs, Leichtbaumaterialien für künftige Modellzyklen zu sichern. Da die Kommerzialisierung von Festkörperbatterien nach 2027 an Fahrt gewinnt, wird die Nachfrage nach hochhitzebeständigem Polycarbonat voraussichtlich steigen und Lieferanten belohnen, die frühzeitig in flammhemmende Chemikalien investiert haben. Die Konvergenz strengerer Sicherheitsvorschriften und des Verbraucherwunsches nach größerer Reichweite sichert einen mehrjährigen Bedarf an Hochleistungsvolumina. Tier-1-Komponentenlieferanten arbeiten daher mit Materialherstellern zusammen, um Batteriegehäuse gemeinsam zu entwickeln, was stabilere nachgelagerte Beziehungen schafft, die gegen Rohstoffpreisschwankungen absichern.

Anstieg der chinesischen Polycarbonat-Produktion in optischer Qualität für fortschrittliche Displays

Inländische Display-Panel-Hersteller in China skalieren ihre Kapazitäten, um hochauflösende Smartphones, Fahrzeug-Infotainment-Bildschirme und AR/VR-Headsets zu unterstützen. Polycarbonat in optischer Qualität muss eine geringe Doppelbrechung und überlegene thermische Stabilität aufweisen, was Investitionen in Reinigungstechnologien antreibt, die Spurenverunreinigungen reduzieren. Wanhuas Erweiterung um 200 ktpa zielt genau auf diese Nische ab und ermöglicht die Lokalisierung bisher importierter Qualitäten bei gleichzeitiger Verkürzung der Lieferzeiten für Elektronik-OEMs. KI-gestützte Qualitätskontrollsysteme, die entlang der Extrusionslinien installiert sind, verschärfen die Maßtoleranzen und stärken die Attraktivität der lokalen Versorgung in einem Segment, das historisch von japanischen Herstellern dominiert wurde. Da Display-Hersteller zu gebogenen und faltbaren Formfaktoren übergehen, wächst die Nachfrage nach ultradünnen, hochklaren Platten und Folien schneller als die Gesamtpanelproduktion, was die Prämie gegenüber Standardqualitäten ausweitet. Diese Dynamik festigt optisches Polycarbonat als strategische Säule von Chinas Programm zur Resilienz der Halbleiterlieferkette.

Aufstieg chemischer Recyclingwege (ISCC PLUS-zertifizierter Rohstoff)

Chemisches Recycling schließt Leistungslücken, die mechanisch recycelte Ströme behindern, und liefert jungfrauenähnliches Harz, um steigende OEM-Nachhaltigkeitsverpflichtungen zu erfüllen. SABICs ISCC PLUS-zertifiziertes Portfolio demonstriert identische mechanische Festigkeit und optische Eigenschaften wie fossile Äquivalente und reduziert dabei die Cradle-to-Gate-Kohlenstoffemissionen um bis zu 50 %[2]SABIC, "Zertifiziertes kreislauffähiges Polycarbonat in Asien eingeführt," sabic.com. Strenge Regeln zur erweiterten Herstellerverantwortung in Japan und Korea beschleunigen die frühe Einführung, während Chinas Bekenntnis zur Kohlenstoffneutralität bis 2060 öffentlich-private Pilotprojekte zur Sammlung von Post-Consumer-Polycarbonat-Abfällen fördert. Die Kapitalintensität bleibt eine Hürde, doch entstehen in Singapur und Malaysia Joint-Venture-Modelle, die petrochemisches Fachwissen mit Abfallwirtschaftsnetzwerken verbinden. Langfristig wird chemisch recycelter Inhalt von einer markengetriebenen Nische zur Basiskonformität migrieren und die regionalen Gesamtauslastungsraten erhöhen, da Zertifizierungsaudits für die Lieferantenqualifikation obligatorisch werden.

Bauboom bei ASEAN-Grüne-Gebäude-Projekten

Rasche Urbanisierung in Thailand, Vietnam und Indonesien steigert die Nachfrage nach energieeffizienter Verglasung in Flughäfen, Rechenzentren und gemischt genutzten Entwicklungen. Polycarbonats natürliche Lichtdurchlässigkeit, hohe Schlagfestigkeit und UV-blockierende Koextrusionen entsprechen den Grüne-Gebäude-Kennzahlen, die die Hüllenleistung belohnen. Die Investitionsanreize des Board of Investment in Thailand und die Gutschriften des Green Building Index in Malaysia bieten klare monetäre Vorteile für Entwickler, die fortschrittliche Verglasungsmaterialien einsetzen. Singapurs BCA Green Mark-Rahmen listet Polycarbonat-Bedachung ebenfalls als anerkannte Tageslichtlösung auf und schafft so Spezifikationsnachfrage in ganz ASEAN. Regionale Feuchtigkeits- und Zyklonbedingungen begünstigen leichtere, flexiblere Platten gegenüber sprödem Glas, wodurch der Bedarf an Konstruktionsstahl und die Gesamtprojektkosten reduziert werden. Obwohl die Lieferkettenreife unter den Schwellenländern variiert, setzen globale Hersteller vorgefertigte Fassadenkits ein, die Qualifikationsengpässe vor Ort reduzieren und Bauzeiten verkürzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BPA-Preisvolatilität infolge von Lücken bei der Rohstoffintegration | -0.60% | Chinesischer Fertigungskern mit globalen Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Zunehmende innerasiatisch-pazifische Überkapazitäten und Preiskriege | -0.40% | China, Japan, Korea mit wettbewerbsbedingten Übertragungseffekten | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Mikroplastikeinleitung in Japan und Korea | -0.30% | Japan, Korea mit potenzieller regionaler Regulierungsharmonisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BPA-Preisvolatilität infolge von Lücken bei der Rohstoffintegration

Bisphenol A (BPA) bleibt der kritische Vorläufer für jungfräuliches Polycarbonat, sodass Preisschwankungen die Harzmargen direkt beeinflussen, insbesondere für eigenständige Extruder ohne Rückwärtsintegration. Chinesische BPA-Kapazitätserweiterungen im Jahr 2024 drückten die Preise vorübergehend um 15 %, aber anschließende Revisionen und Engpässe bei der Phenolversorgung erzeugten innerhalb von sechs Monaten einen Rückprall von 20 %, was Jahreslieferverträge erschütterte. Vertikal integrierte Marktführer wie Wanhua mindern das Risiko durch eigene Rohstoffe, während mittelständische Verarbeiter unter gedrückten Margen leiden, die ihre Reinvestitionskapazität einschränken. Umweltvorschriften zur Regulierung von Acetonemissionen verschärfen das Risiko ungeplanter Ausfälle und führen zu zusätzlicher Volatilität. Kurzfristig muss der Polycarbonat-Markt im asiatisch-pazifischen Raum Rohstoffabsicherungsstrategien enger steuern, um die Rentabilität während der Boom-and-Bust-Rohstoffzyklen zu erhalten.

Zunehmende innerasiatisch-pazifische Überkapazitäten und Preiskriege

Die regionale Nennkapazität übertrifft die Nachfrage, was zu Auslastungsraten führt, die für mehrere Standardhersteller unter dem wirtschaftlichen Break-even-Punkt liegen. Wettbewerbsrabatte, verlängerte Kreditlaufzeiten und Frachtabsorptionstaktiken untergraben die Marktdisziplin, wobei die Spotpreise voraussichtlich bis Ende 2024 in Richtung Grenzkosten driften werden. Die Differenzierung von Spezialprodukten bietet eine gewisse Absicherung, doch beginnen selbst Folien- und optische Qualitätssegmente Margenkompressionsdruck zu spüren, da neue Marktteilnehmer Prozesstechnologien nachahmen. Während einige Hersteller die Stilllegung älterer Linien erwägen, verlangsamen hohe Austrittsbarrieren eine koordinierte Rationalisierung und verlängern so die Überversorgung. Handelsspannungen und Zollunsicherheiten erschweren Exportventile und zwingen die Akteure, Kosteneffizienzprogramme zu verstärken. Für den Polycarbonat-Markt im asiatisch-pazifischen Raum könnte anhaltender Preisdruck Kapitalausgaben für Recycling oder nachgelagerte Integration verzögern und mittelfristig potenziell Technologielücken gegenüber globalen Wettbewerbern vergrößern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Platten dominieren inmitten von Folieninnovationen

Platten machten 2025 einen Anteil von 45,58 % am Polycarbonat-Markt im asiatisch-pazifischen Raum aus, angetrieben durch eine robuste Nachfrage in architektonischen Oberlichtern, Maschinenschutzvorrichtungen und Fahrzeugverglasung, wo mechanische Steifigkeit und Klarheit wesentliche Anforderungen sind. Die historische Größe des Segments liefert Beschaffungsvolumina, die die Umwandlungskosten niedrig halten und die OEM-Standardisierung fördern. Dennoch dämpfen schleppende Ersatzraten in reifen Endmärkten das Volumenwachstum und lassen Platten in einem ähnlichen Tempo wie der breitere Polycarbonat-Markt im asiatisch-pazifischen Raum wachsen. Lieferanten reagieren mit UV-koextrudierten Varianten und abriebfesten Qualitäten, die die Lebensdauer in stark frequentierten Anwendungen verlängern und die Leistungsgrenze verschieben, ohne die Nachfragedynamik grundlegend zu verändern.

Folien stellen die am schnellsten wachsende Produktkategorie dar und verzeichnen bis 2031 eine CAGR von 5,83 %, da sie Dünnschichtvorteile bieten, die für flexible Schaltkreise, In-Mold-Elektronik und Photovoltaik-Rückseitenfolien unerlässlich sind. Teijins aus Biomasse gewonnene Linsenfolien zeigen, wie Nachhaltigkeit und hoher Brechungsindex ohne Einbußen bei der Verarbeitbarkeit koexistieren können. Die Marktgröße des Polycarbonat-Marktes im asiatisch-pazifischen Raum für Folien wird voraussichtlich wachsen, da Display-Hersteller zu faltbaren Geräten übergehen, die ultradünne Diffusionsschichten erfordern, die engen Biegeradien standhalten können. Spezialfolienverarbeiter investieren in plasmagestützte Oberflächenbehandlungen, die antimikrobielle oder Anti-Beschlag-Beschichtungen verankern und damit die Anwendungsbreite in der Medizingeräteverpackung weiter ausbauen.

Nach Endverbraucherbranche: Elektronikführerschaft treibt Innovation voran

Elektronik erfasste 2025 einen Anteil von 47,05 % am Polycarbonat (PC)-Markt im asiatisch-pazifischen Raum, angetrieben durch eine unaufhörliche Nachfrage nach Kameralinsen, Laptop-Gehäusen und 5G-Funkabdeckungen, die Wärmestabilität und Lichtdurchlässigkeit erfordern. Die Miniaturisierung von Komponenten reduziert die Wandstärken, aber die intrinsische Zähigkeit von Polycarbonat schützt vor Bruch und erhöht damit seinen Marktanteil gegenüber Acrylalternativen. Da Smartphones Multi-Kamera-Arrays mit Periskoplinsen einsetzen, gewinnen hochpräzise Formharze – oft für ihren Brechungsindex modifiziert – an Relevanz und verstärken den Lieferantenfokus auf enge Molekulargewichtsverteilungen zur Minimierung von Verzug.

Bau- und Bauanwendungen liefern weiterhin ein mittleres einstelliges Wachstum, da Grüne-Gebäude-Zertifizierungen in ganz ASEAN zunehmen. Transparente Bedachung für Logistikzentren, Tageslichtpaneele in Massentransitbahnhöfen und hurrikanresistente Rollläden unterstreichen neue Nischen, die die Basisnachfrage verankern. Verpackung, obwohl kleiner im Volumen, entwickelt sich durch hochbarrierige medizinische Blisterverpackungen und wiedererhitzbare Lebensmittelbehälter weiter, Bereiche, in denen Polycarbonats Thermoformbarkeit und Sterilisationstoleranz Mehrwert schaffen. Die Einführung in der Industriemaschinerie konzentriert sich auf Schutzvorrichtungen und Gehäuse, die Ölen, Kühlmitteln und wiederholten Stößen standhalten müssen, während Luft- und Raumfahrt, obwohl gering im Tonnageanteil, Premiumpreise für flammhemmende Platten für Kabineneinrichtungen erzielt.

Geografische Analyse

China behielt 2025 einen beherrschenden Anteil von 60,12 % am Polycarbonat-Markt im asiatisch-pazifischen Raum, was die unvergleichliche Clusterbildung von Elektronik-, Automobil- und Baulieferketten widerspiegelt. Inländische Initiativen wie das Mandat für Fahrzeuge mit neuer Energie erweitern den nachgelagerten Bedarf, während Wanhuas integrierter BPA-PC-Komplex 200 ktpa optischer Qualitätskapazität hinzufügt, um die Importabhängigkeit zu verringern und höhere Margen zu erzielen.

Japan und Südkorea bleiben technologieintensive Märkte, in denen Qualitätssicherungsrahmen und Anforderungen der Markeninhaber Premiumpreise aufrechterhalten. Japans Haushaltsgeräte-Recyclinggesetz und Koreas Programm zur erweiterten Herstellerverantwortung beschleunigen die Einführung von ISCC PLUS-zertifiziertem Harz und unterstreichen die strategische Bedeutung von Investitionen in chemisches Recycling.

Thailands BOI-Steuervergünstigungen und Malaysias Green Building Index konvergieren, um Polycarbonat-Plattenimporte für Oberlicht-Bedachung und Fassadenverkleidung anzuziehen. Indiens angekündigte 165-ktpa-Polycarbonat-Anlage von Deepak Chem Tech wird die Versorgung für inländische Elektrofahrzeuge und Smartphone-Montagelinien lokalisieren und Logistikkosten sowie Währungsrisiken reduzieren. Australiens Infrastrukturkonjunkturprogramm priorisiert zyklon-resistente Baumaterialien und schafft Chancen für Lieferanten von dickwandigen Platten, die Windlastkriterien erfüllen. In der Teilregion machen uneinheitliche Standards Zertifizierungsdienstleistungen zu einem Marktdifferenziator und veranlassen globale Lieferanten, Anwendungsentwicklungszentren in Jakarta und Ho-Chi-Minh-Stadt zu errichten, um Produktgenehmigungszyklen zu beschleunigen.

Wettbewerbslandschaft

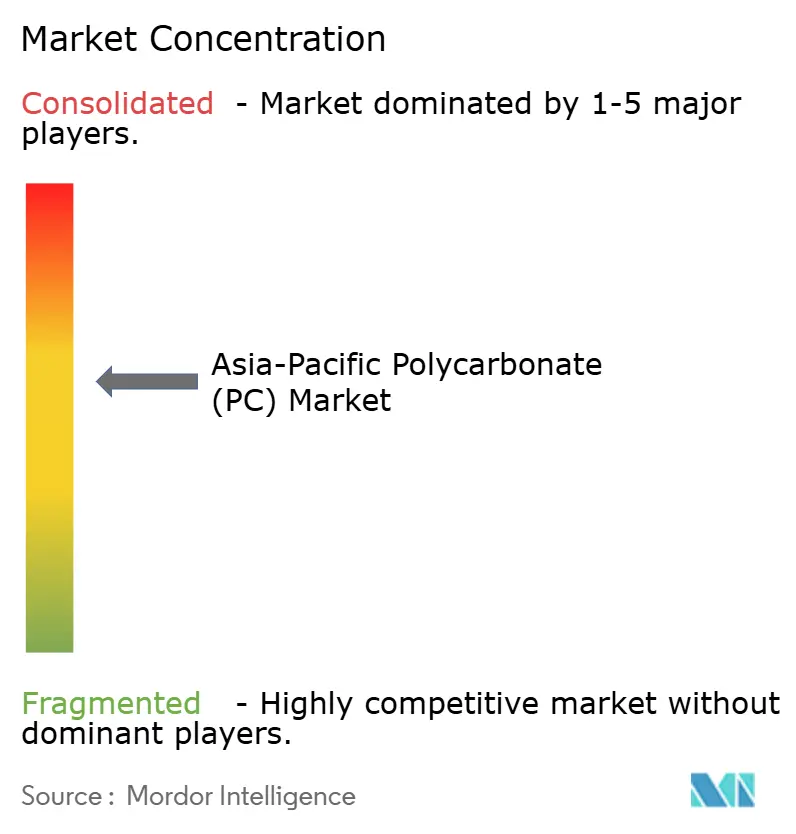

Der Polycarbonat (PC)-Markt im asiatisch-pazifischen Raum weist eine moderate Konzentration auf. Globale Marktführer wie SABIC und Covestro nutzen integrierte Rohstoffe und proprietäre Reaktortechnologien, während regionale Champions wie Wanhua und LG Chem Kostenvorteile und lokale Vertriebsnetze ausnutzen. Der Preiswettbewerb bleibt jedoch intensiv. Chinesische staatlich unterstützte Marktteilnehmer skalieren weiterhin die Nennkapazität und zwingen etablierte Unternehmen, flexible Lohnverarbeitungsvereinbarungen und nachfrageresponsive Betriebspläne zu übernehmen. Südostasiatische Verarbeiter, begünstigt durch günstige Stromtarife, untergraben Standardqualitätsimporte durch Agilität bei kleinen Auftragsmengen.

Branchenführer des Polycarbonat (PC)-Marktes im asiatisch-pazifischen Raum

Covestro AG

Mitsubishi Chemical Corporation

LOTTE Chemical Corporation

LG Chem

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Haldia Petrochemicals Ltd., ein Petrochemieunternehmen in Indien, stellte seinen Plan vor, eine Polycarbonat-Produktionsanlage in Westbengalen zu errichten, unterstützt durch eine Investition von 1 Milliarde USD. Durch die Nutzung des verfügbaren Geländes an seinem derzeitigen Standort in Haldia unterstreicht das Unternehmen seinen strategischen Schritt zur tieferen Diversifizierung in den nachgelagerten Chemiesektor.

- Juni 2024: Teijin Limited gab bekannt, dass eine neue, zusätzliche Produktionslinie für sein Polycarbonat-Harz Panlite in Platten- und Folienform, die sich in seinem Werk in Matsuyama in Japan befindet, den Betrieb aufnehmen wird. Das Unternehmen investierte in diese neue Linie, um der wachsenden Nachfrage nach hochwertigen Automobilinnenteilen und fahrzeuginternen elektronischen Komponenten wie Displays und Touchscreens gerecht zu werden.

Berichtsumfang des Polycarbonat (PC)-Marktes im asiatisch-pazifischen Raum

Luft- und Raumfahrt, Automobilindustrie, Bau- und Bauwesen, Elektro und Elektronik, Industrie und Maschinenbau, Verpackung sind als Segmente nach Endverbraucherbranche abgedeckt. Australien, China, Indien, Japan, Malaysia, Südkorea sind als Segmente nach Land abgedeckt.| Platten |

| Folien |

| Sonstiges (Fasern usw.) |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bau- und Bauwesen |

| Elektro und Elektronik |

| Industrie und Maschinenbau |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| China |

| Indien |

| Japan |

| Malaysia |

| Südkorea |

| Australien |

| Rest des asiatisch-pazifischen Raums |

| Nach Produktform | Platten |

| Folien | |

| Sonstiges (Fasern usw.) | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bau- und Bauwesen | |

| Elektro und Elektronik | |

| Industrie und Maschinenbau | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Australien | |

| Rest des asiatisch-pazifischen Raums |

Marktdefinition

- Endverbraucherbranche - Bau- und Bauwesen, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Industriemaschinenbau, Elektro und Elektronik sowie Sonstiges sind die Endverbraucherbranchen, die im Polycarbonat-Markt berücksichtigt werden.

- Harz - Im Rahmen der Studie wird jungfräuliches Polycarbonat-Harz in seinen primären Formen wie Pulver, Granulat usw. berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Acetal | Dies ist ein steifes Material mit einer glatten Oberfläche. Es kann Verschleiß in anspruchsvollen Arbeitsumgebungen problemlos standhalten. Dieses Polymer wird für Bauanwendungen wie Zahnräder, Lager, Ventilkomponenten usw. verwendet. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Gießfolie | Eine Gießfolie wird hergestellt, indem eine Kunststoffschicht auf eine Oberfläche aufgetragen, verfestigt und dann von dieser Oberfläche abgelöst wird. Die Kunststoffschicht kann in geschmolzener Form, in einer Lösung oder in einer Dispersion vorliegen. |

| Farbmittel und Pigmente | Farbmittel und Pigmente sind Additive, die zur Veränderung der Farbe des Kunststoffs verwendet werden. Sie können als Pulver oder als Harz-/Farbvormischung vorliegen. |

| Verbundwerkstoff | Ein Verbundwerkstoff ist ein Material, das aus zwei oder mehr Bestandteilen hergestellt wird. Diese Bestandteile haben unterschiedliche chemische oder physikalische Eigenschaften und werden zusammengeführt, um ein Material mit Eigenschaften zu schaffen, die sich von den einzelnen Elementen unterscheiden. |

| Polymerisationsgrad (DP) | Die Anzahl der monomeren Einheiten in einem Makromolekül, Polymer oder Oligomermolekül wird als Polymerisationsgrad oder DP bezeichnet. Kunststoffe mit nützlichen physikalischen Eigenschaften haben oft einen DP im Tausenderbereich. |

| Dispersion | Um eine Suspension oder Lösung eines Materials in einer anderen Substanz zu erzeugen, werden feine, agglomerierte feste Partikel einer Substanz in einer Flüssigkeit oder einer anderen Substanz dispergiert, um eine Dispersion zu bilden. |

| Glasfaser | Glasfaserverstärkter Kunststoff ist ein Material, das aus in einer Harzmatrix eingebetteten Glasfasern besteht. Diese Materialien haben eine hohe Zug- und Schlagfestigkeit. Handläufe und Plattformen sind zwei Beispiele für leichte Strukturanwendungen, die Standard-Glasfaser verwenden. |

| Faserverstärkter Kunststoff (FVK) | Faserverstärkter Kunststoff ist ein Verbundwerkstoff aus einer Polymermatrix, die mit Fasern verstärkt ist. Die Fasern bestehen in der Regel aus Glas, Kohlenstoff, Aramid oder Basalt. |

| Flocke | Dies ist ein trockenes, abgeschältes Stück, in der Regel mit einer unebenen Oberfläche, und ist die Basis von Cellulosekunststoffen. |

| Fluorpolymere | Dies ist ein auf Fluorkohlenstoff basierendes Polymer mit mehreren Kohlenstoff-Fluor-Bindungen. Es zeichnet sich durch eine hohe Beständigkeit gegenüber Lösungsmitteln, Säuren und Basen aus. Diese Materialien sind zäh und dennoch leicht zu bearbeiten. Einige der gängigen Fluorpolymere sind PTFE, ETFE, PVDF, PVF usw. |

| Kevlar | Kevlar ist der allgemein gebräuchliche Name für Aramidfaser, der ursprünglich ein Dupont-Markenname für Aramidfaser war. Jede Gruppe von leichten, hitzebeständigen, festen, synthetischen, aromatischen Polyamidmaterialien, die zu Fasern, Filamenten oder Folien verarbeitet werden, wird als Aramidfaser bezeichnet. Sie werden in Para-Aramid und Meta-Aramid unterteilt. |

| Laminat | Eine Struktur oder Oberfläche, die aus aufeinanderfolgenden Materialschichten besteht, die unter Druck und Wärme miteinander verbunden werden, um die gewünschte Form und Breite zu erreichen. |

| Nylon | Dies sind synthetische faserbildende Polyamide, die zu Garnen und Monofilamenten verarbeitet werden. Diese Fasern besitzen eine ausgezeichnete Zugfestigkeit, Haltbarkeit und Elastizität. Sie haben hohe Schmelzpunkte und können Chemikalien und verschiedenen Flüssigkeiten widerstehen. |

| PET-Vorformling | Ein Vorformling ist ein Zwischenprodukt, das anschließend zu einer Polyethylenterephthalat (PET)-Flasche oder einem Behälter geblasen wird. |

| Kunststoffcompoundierung | Die Compoundierung besteht aus der Herstellung von Kunststoffformulierungen durch Mischen und/oder Vermischen von Polymeren und Additiven in einem geschmolzenen Zustand, um die gewünschten Eigenschaften zu erzielen. Diese Mischungen werden in der Regel automatisch mit festen Sollwerten über Dosierer/Trichter dosiert. |

| Kunststoffgranulat | Kunststoffgranulat, auch bekannt als Vorproduktionsgranulat oder Nurdles, sind die Bausteine für nahezu jedes aus Kunststoff hergestellte Produkt. |

| Polymerisation | Es handelt sich um eine chemische Reaktion mehrerer Monomermoleküle zur Bildung von Polymerketten, die stabile kovalente Bindungen bilden. |

| Styrol-Copolymere | Ein Copolymer ist ein Polymer, das aus mehr als einer Monomerart abgeleitet ist, und ein Styrol-Copolymer ist eine Polymerkette, die aus Styrol und Acrylat besteht. |

| Thermoplaste | Thermoplaste sind definiert als Polymere, die bei Erwärmung weich werden und bei Abkühlung hart werden. Thermoplaste haben ein breites Eigenschaftsspektrum und können ohne Beeinträchtigung ihrer physikalischen Eigenschaften umgeformt und recycelt werden. |

| Jungfräulicher Kunststoff | Es ist eine Grundform von Kunststoff, die noch nie verwendet, verarbeitet oder entwickelt wurde. Er kann als wertvoller angesehen werden als recycelte oder bereits verwendete Materialien. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen