Größe und Marktanteil des südamerikanischen Biokohle-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

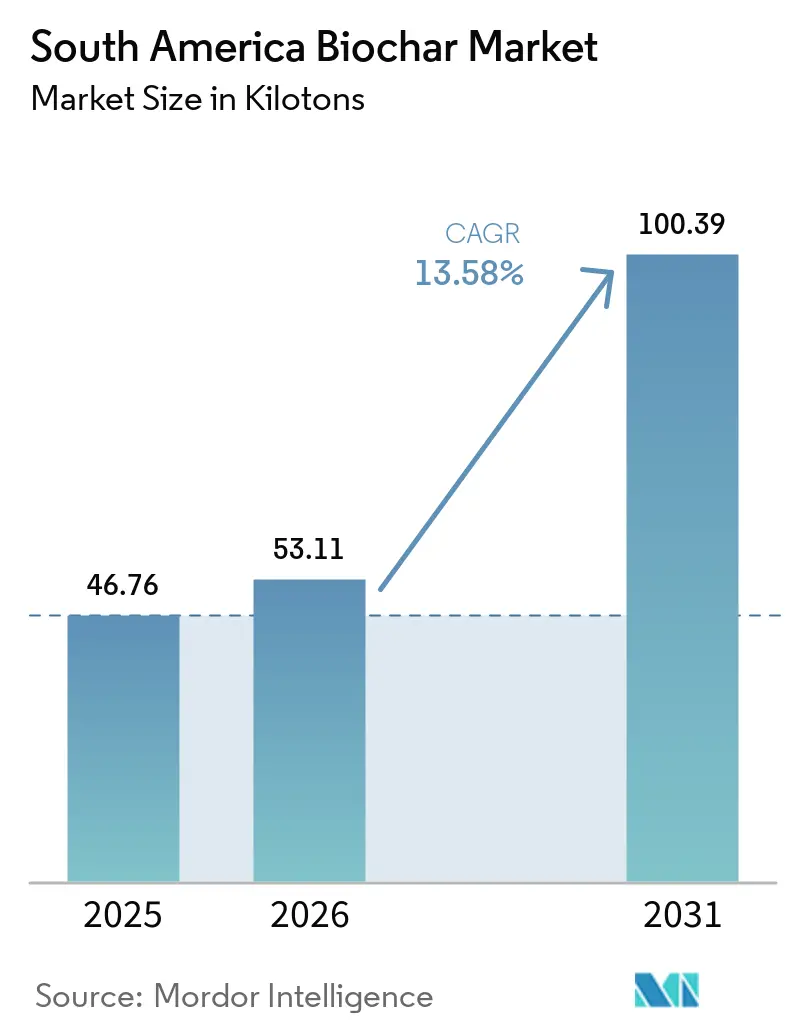

| Marktgröße im Basisjahr (2025) | 46.76 Kilotonn |

| Marktvolumen (2026) | 53.11 Kilotonn |

| Marktvolumen (2031) | 100.39 Kilotonn |

| Wachstumsrate (2026 - 2031) | 13.58% CAGR |

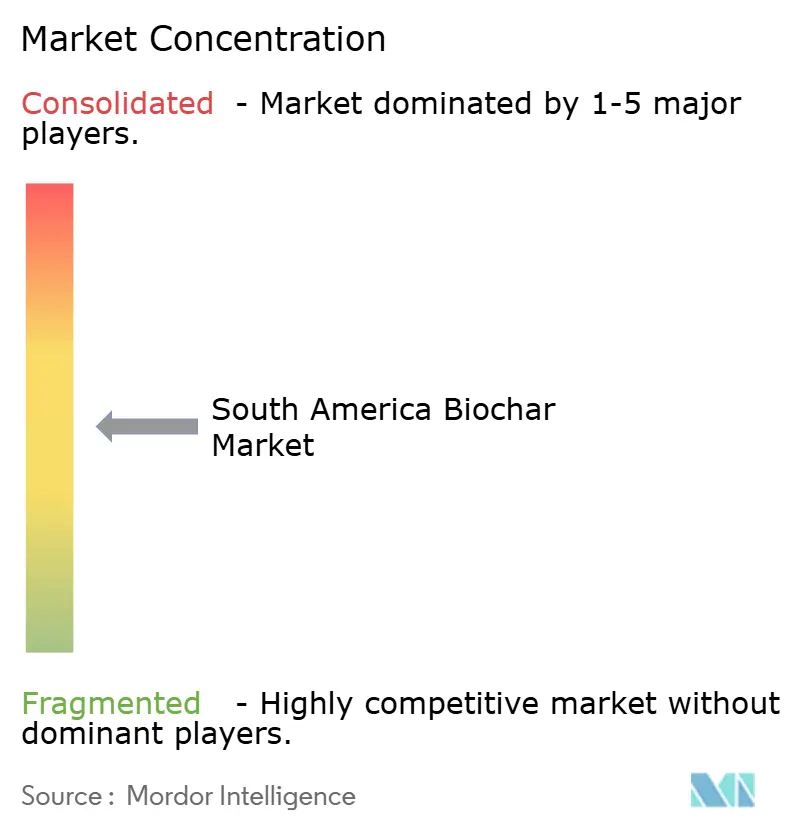

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Biokohle-Marktes von Mordor Intelligence

Die Größe des Südamerika Biokohle-Marktes betrug 46,76 Kilotonnen im Jahr 2025 und wird voraussichtlich von 53,11 Kilotonnen im Jahr 2026 auf 100,39 Kilotonnen bis 2031 wachsen, bei einem CAGR von 13,58% während des Prognosezeitraums (2026-2031). Diese Expansion spiegelt drei miteinander verflochtene Kräfte wider: reichlich vorhandene Ernte- und Forstabfälle, die kostengünstigen Rohstoff liefern, ein Premium-Kohlenstoffgutschrift-Umfeld, das dauerhaften Kohlenstoffspeicher bewertet, sowie eine wachsende Nachfrage nach Bodenverbesserungsmitteln, die der tropischen Versauerung entgegenwirken. Brasilien verankert den Südamerika Biokohle-Markt, indem es seine umfangreichen Zuckerrohr- und Kaffeesektoren nutzt, um 67,05% des Volumens im Jahr 2025 bereitzustellen, während es Impact-Kapital für neue Pyrolyseanlagen anzieht. Argentinien und Kolumbien sind aufstrebende Zentren, unterstützt durch Hochschul-Industrie-Pilotprojekte, die Reisstroh, Kaffeeschalen und holzige Biomasse verwerten. Freiwillige Kohlenstoffgutschriften, die zwischen 160 und 220 USD pro Tonne CO₂ bewertet werden, stützen die Projektfinanzierung, während Viehzüchter Biokohle-Futterzusätze einsetzen, um Methan zu reduzieren und die Gewichtszunahme zu verbessern. Gleichzeitig beschleunigen Industrienutzer in den Bereichen Bergbau, Filtration und Metallurgie die Nutzung, da sie nach fossilfreien Prozesseinsatzstoffen suchen.

Wichtigste Erkenntnisse des Berichts

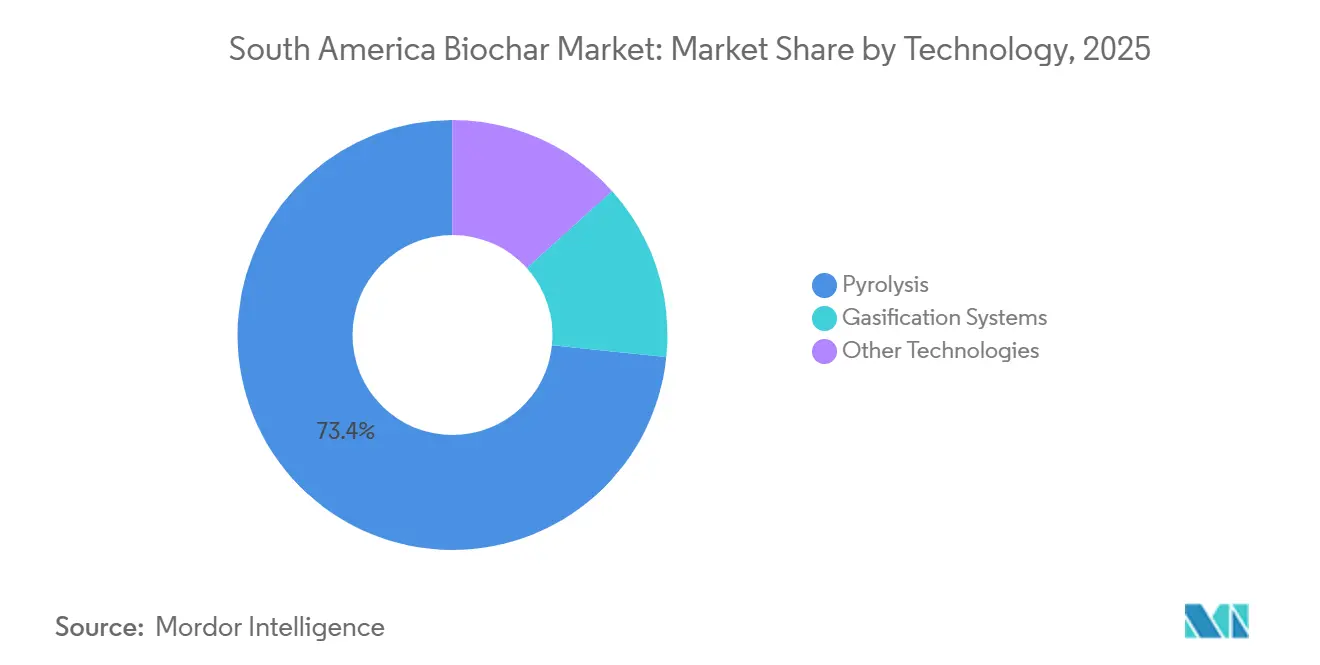

- Nach Technologie erfasste Pyrolyse im Jahr 2025 einen Marktanteil von 73,37 % am südamerikanischen Biokohle-Markt und soll bis 2031 mit einer CAGR von 15,96 % wachsen.

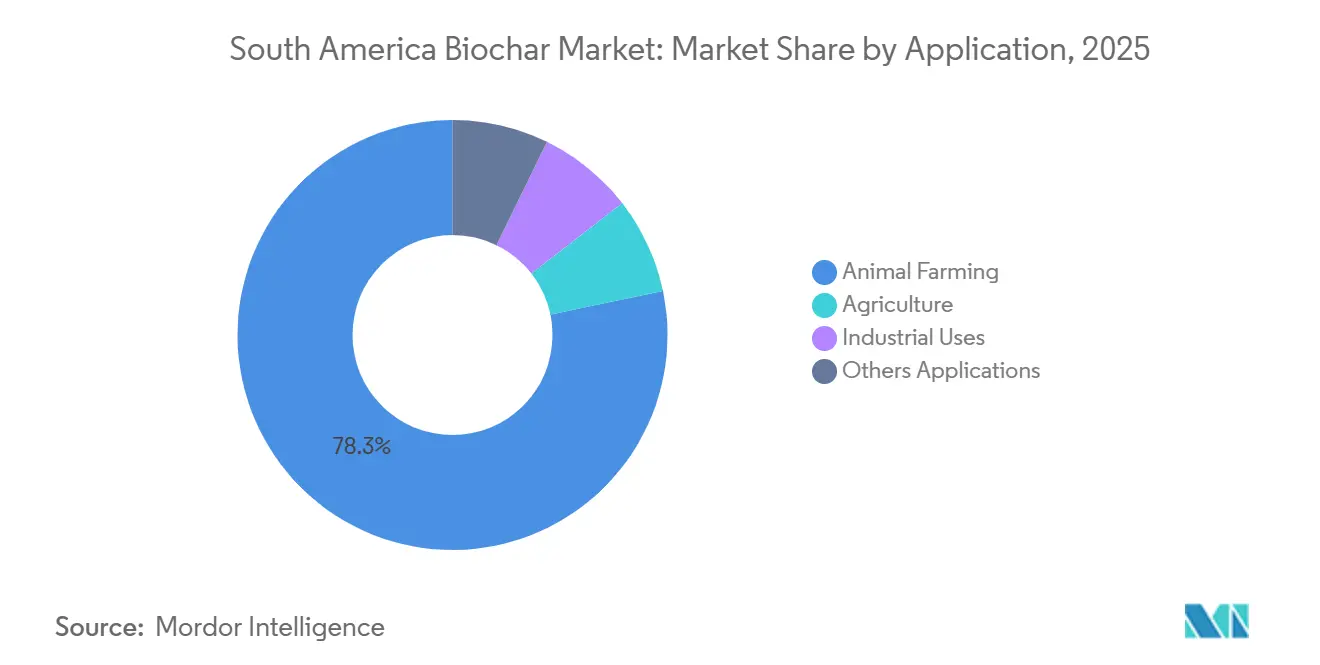

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 78,28 % am südamerikanischen Biokohle-Markt auf die Tierhaltung, während die industrielle Nutzung bis 2031 voraussichtlich mit einer CAGR von 14,16 % wachsen wird.

- Nach Geografie führte Brasilien im Jahr 2025 mit einem Marktanteil von 67,05 % am südamerikanischen Biokohle-Markt und soll bis 2031 mit einer CAGR von 15,05 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Biokohle-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Verbesserung der landwirtschaftlichen Bodenfruchtbarkeit | +3.2% | Brasilien, Argentinien, Kolumbien; konzentriert im Cerrado, den Pampas und den Andentälern | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgutschriften und aufkommende freiwillige Kohlenstoffmärkte | +4.1% | Global, mit früher Monetarisierung in Brasilien und Bolivien; Ausstrahlungseffekte auf Argentinien und Paraguay | Kurzfristig (≤ 2 Jahre) |

| Einsatz in Tierfutterzusätzen zur Methanreduzierung | +2.8% | Brasilien (Rinder), Argentinien (Rind- und Milchvieh), Uruguay (Schafe); im Einklang mit nationalen Methanreduzierungsverpflichtungen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für nachhaltiges Abfallmanagement | +1.9% | National, mit frühen Gewinnen in den Gemeinden São Paulo, Rio de Janeiro, Buenos Aires und Bogotá | Langfristig (≥ 4 Jahre) |

| Sanierung von Bergbauhalden mit Biokohle-Mischungen | +1.6% | Amazonasbecken (Brasilien), Andine Kupfer-/Goldzonen (Chile, Peru mit Ausstrahlungseffekten auf Kolumbien); lokalisiert auf Abbaustandorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Verbesserung der landwirtschaftlichen Bodenfruchtbarkeit

Tropische Böden sind sauer und weisen eine geringe Kationenaustauschkapazität auf, was die Nährstoffverfügbarkeit für Sojabohnen, Mais und Kaffee beeinträchtigt. Feldversuche zeigten, dass 5–10 % Biokohle nach Volumen die Biomasse von Agave sisalana in Brasilien um 60 % steigerte, während Biokohle aus Zuckerrohr-Bagasse den Boden-pH-Wert um bis zu 0,7 Einheiten anhob und den Kalkbedarf um 40 % senkte. Biokohle aus Kaffeeschalen speicherte in sandigen Böden 25 % mehr Wasser und linderte so den Trockenstress während der Arabica-Blüte. Bei Preisen von 700–1.200 USD pro Tonne konkurriert Biokohle mit importiertem NPK, wenn sie über drei Saisons der Nährstoffeinsparungen amortisiert wird. Brasiliens Ministerium für Entwicklung gründete 2024 die Studienkommission 328, um nationale Standards für pyrogenen Biokohlenstoff zu erarbeiten, was die politische Bereitschaft zur Skalierung signalisiert.

Kohlenstoffgutschriften und aufkommende freiwillige Kohlenstoffmärkte

Biokohle-Kompensationen erzielen Aufschläge, weil Kohlenstoff über Jahrtausende stabil bleibt. Der CORCHAR-Index von Puro.earth bewertete Gutschriften im Jahr 2025 mit R$ 600–1.000 (120–200 USD), weit über den europäischen Zertifikatspreisen. Exomad Greens Vertrag über 1,24 Millionen Tonnen mit Microsoft bepreiste Entnahmen nahe 200–250 USD und finanzierte eine verdoppelte bolivianische Kapazität. Das Abkommen über 1 Million Tonnen zwischen Altitude und Empacar im Jahr 2026 bestätigt den wachsenden Unternehmenshunger nach messbarer, berichtsfähiger und verifizierbarer (MRV) Kohlenstoffspeicherung. Verras VM0044-Ausgabe von 161.507 CORCs an Aperam BioEnergia beweist, dass Biokohle-Projekte im industriellen Maßstab Kohlenstoff monetarisieren können, während sie gleichzeitig agronomische Märkte beliefern.

Einsatz in Tierfutterzusätzen zur Methanreduzierung

Südamerikas 330 Millionen Rinder erzeugen erhebliche Mengen Methan. Versuche an Nelore-Bullen, die mit 20 g/kg Zuckerrohr-Biokohle gefüttert wurden, reduzierten das enterische Methan um 15 % und steigerten die Gewichtszunahme über 120 Tage um 12 %. Die poröse Struktur der Biokohle adsorbiert Mykotoxine wie Aflatoxin B1 und reduziert so Darmentzündungen bei Geflügel und Schweinen. Futtereinsparungen von 8–26 % gleichen Einschlusskosten von 0,15–0,30 USD pro Tier und Tag aus. Die Nationale Universität Kolumbiens stellte fest, dass Biokohle aus Holz bei niedriger Temperatur die Methanproduktion in Anaerobvergärern um 30 % steigerte und damit Nährstoff-Energie-Kreisläufe schloss.

Analyse der Hemmnisse

Brasiliens Gesetz über feste Abfälle schreibt bis 2030 eine 50-prozentige Deponievermeidung von Recycling- und Bioabfällen vor und lenkt Gemeinden in Richtung Pyrolyse. Argentiniens Pilotprojekt in General Alvarado beabsichtigt, bis zu 5.000 Tonnen Grünabfall zu verarbeiten, finanziert durch VM0044-Gutschriften, die die Betriebskosten decken. Brasiliens Eco.Invest-Programm stellt R$ 500 Millionen an zinsgünstigen Darlehen für die Verarbeitung erneuerbarer Abfälle bereit, einschließlich kleiner Pyrolyseeinheiten, die Kaffeeschalen und Palmfrüchte in Biokohle und erneuerbare Wärme umwandeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende regionale Produktionskapazität und fragmentierte Lieferkette | -2.4% | Brasilien (außerhalb des Korridors São Paulo–Paraná), Argentinien (jenseits von Buenos Aires), Kolumbien (ländliche Departements); akut im übrigen Südamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitions- und Betriebskosten für fortschrittliche Pyrolyseeinheiten | -1.8% | National, mit den höchsten Kostenbarrieren in Argentinien (Importzölle), Paraguay, Uruguay (begrenzte Geräteherstellung) | Mittelfristig (2–4 Jahre) |

| Variable Biokohlequalität, die zu inkonsistenten agronomischen Ergebnissen führt | -1.3% | Global, mit der ausgeprägtesten Rohstoffheterogenität in Brasilien (gemischte Erntereststoffe) und Kolumbien (Nebenprodukte der Kaffeeverarbeitung) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende regionale Produktionskapazität und fragmentierte Lieferkette

NetZero und Exomad Green liefern zusammen 60 % der regionalen Produktion, sodass viele Gebiete ohne kommerzielles Produkt innerhalb von 300 km sind. Chargenöfen im kolumbianischen Departement Santander produzieren nur 200–500 kg pro Woche, während Argentiniens Reisstroh-Projekt im Pilotmaßstab verbleibt. Der Transport von Biokohle mit geringer Dichte schmälert die Margen, sodass Landwirte jenseits von 100 km selten adoptieren. Weniger als 2 % von Brasiliens 6-Millionen-Tonnen-Holzkohlesektor erfüllen agronomische Qualitätsstandards, was die Marktdurchdringung verzögert[1]Empresa de Pesquisa Energética, "Faktenblatt zu Holzkohle und Biokohle," epe.gov.br.

Hohe Investitions- und Betriebskosten für fortschrittliche Pyrolyseeinheiten

Kontinuierliche Reaktoren, die MRV-konforme Kohlenstoffgutschriften ermöglichen, kosten 80.000 bis 2 Millionen USD. Importzölle erhöhen die Kosten für argentinische Käufer um 40–50 %, und die Rohstoffpreise schwanken saisonal, was Anlagen zum Leerlauf oder zur Bevorratung zwingt. NetZeros Kapitalaufnahme von 36 Millionen USD finanzierte seine Anlage im Februar 2026, aber kleinere Genossenschaften können ähnliche Intensitäten nicht schultern. Die Betriebskosten liegen zwischen 240 und 290 USD pro Tonne und hemmen neue Marktteilnehmer in Paraguay und Uruguay.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Pyrolyse dominiert durch Prozesskontrolle und Flexibilität bei Nebenprodukten

Pyrolyse lieferte 73,37 % des Volumens von 2025 und soll bis 2031 mit einer CAGR von 15,96 % wachsen, was die Marktgrößenführerschaft des südamerikanischen Biokohle-Marktes bis 2031 untermauert. Langsame Pyrolyse bei 300–400 °C nutzt längere Verweilzeiten, um funktionelle Gruppen aufrechtzuerhalten, die den Kationenaustausch verbessern, während schnelle Modi bei 600–700 °C die Kohlenstoffbeständigkeit für die Gutschriftgenerierung erhöhen. NetZeros Gen2-Einheiten laufen 20–40-Minuten-Zyklen bei 450–550 °C und nutzen Synthesegas für die Wärme vor Ort, was die Barbetriebskosten senkt. Vergasung bleibt sekundär, da die Kohleausbeuten nur 10–20 % der Rohstoffmasse betragen, und andere Verfahren wie die hydrothermale Karbonisierung befinden sich noch im Pilotmaßstab. Verras bevorstehende VM0044 v2 wird modulare 500–2.000-Tonnen-Systeme in Gutschriftprogramme aufnehmen, was möglicherweise die mittelgroße Übernahme freisetzt und die südamerikanische Biokohle-Branche diversifiziert.

Die Nachfrage nach Pyrolyseanlagen erstreckt sich von kommunalen Abfallmanagern bis hin zu Bergbauunternehmen. Brasiliens Eco.Invest-Darlehen decken nun Reaktorkäufe ab, die Kaffeeschalen in der Nebensaison verarbeiten. Universitätsgruppen passen kostengünstige verschachtelte Trommelöfen für Açaí-Kerne an und geben Genossenschaften einen Einstiegspreis von 150 USD auf Kosten der MRV-Präzision. Anlagenlieferanten, die Datenlogger, Zyklon-Gasreinigung und Kondensatrückgewinnung integrieren, können höhere Margen erzielen, da Käufer doppelte Einnahmen aus Biokohleverkäufen und Strom anstreben.

Nach Anwendung: Tierhaltung führt, industrielle Nutzung beschleunigt sich

Die Tierhaltung absorbierte 78,28 % der Nachfrage von 2025 und hält den Marktanteil des südamerikanischen Biokohle-Marktes konzentriert in Futteranwendungen, die mit Methanzielen verbunden sind[2]PubMed Central, "Meta-Analyse zu Biokohle als Futterzusatz," pubmed.ncbi.nlm.nih.gov. Die Einmischung in Futtermischungen bei 1–2 % der Trockenmasse steigert die Zunahme-Futter-Verhältnisse um bis zu 26 %, sodass Produzenten tägliche Kosten von 0,30 USD innerhalb der Mastzyklen amortisieren können. Regulierungsbehörden haben Biokohle noch nicht als Futterzusatz eingestuft, sodass die Übernahme auf privaten Protokollen beruht, die von Drittlabors verifiziert werden. Die Landwirtschaft verwendet Dosen von 5–10 Tonnen pro Hektar, um den pH-Wert zu erhöhen, Nährstoffe zu speichern und Dürre in Cerrado- und Pampas-Böden abzupuffern.

Industrielle Nutzung ist das am schnellsten wachsende Segment mit einer CAGR von 14,16 % bis 2031. Bergbauunternehmen mischen Biokohle in quecksilberreiche Halden, während Stahlhersteller hochtemperaturige Kohle als Biokohlen-Reduktionsmittel testen. Wasseraufbereitungsanlagen pilotieren die Erfassung von Mikroplastik über Biokohlefilter und nutzen dabei Oberflächen, die nach der Aktivierung 3.000 m²/g überschreiten können. Da Kohlenstoffgutschriften die Investitionsausgaben (CAPEX) mitfinanzieren, könnte diese Nische bis 2031 einen größeren Anteil an der Marktgröße des südamerikanischen Biokohle-Marktes beanspruchen.

Geografische Analyse

Brasilien dominierte mit 67,05 % des Volumens von 2025 und soll bis 2031 mit einer CAGR von 15,05 % wachsen. Seine 850 Millionen Tonnen Erntereststoffe und das unterstützende Bio-Inputs-Gesetz gewähren Steueranreize und technische Standards, die Investoren anziehen. NetZeros Anlage für Zuckerrohr-Reststoffe im Februar 2026 fügte eine Kapazität von 14.000 Tonnen pro Jahr hinzu und trieb die Unternehmensproduktion auf 50.000 Tonnen pro Jahr, während Genossenschaften in Minas Gerais und Espírito Santo beliefert werden. Brasiliens RenovaBio-Kraftstoffgutschriftsystem erkennt nun die gemeinsame Anwendung von Biokohle an und integriert sie in die Kohlenstoffintensitätsreduzierungen von Ethanol.

Argentinien wird durch die Verwertung von Forst- und Reisstroh gestärkt. Das Pilotprojekt der Nationalen Universität von Río Cuarto im Januar 2026 verwandelte 13.600 Tonnen Stroh, das sonst in Corrientes verbrannt worden wäre, und schuf Raum für eine kommerzielle Skalierung. Die Anlage der Gemeinde General Alvarado mit 5.000 Tonnen pro Jahr zeigt, wie VM0044-Gutschriften Abfallverarbeitungszentren selbst finanzieren können.

Kolumbiens kaffeezentrierte Genossenschaften behandeln Schalen für den Einsatz auf dem Hof, und die Arbeit der Nationalen Universität zeigt, dass Biokohle die Biogasausbeuten steigert und Landwirten einen zusätzlichen Einnahmestrom verschafft. Exomad Green verankert Boliviens Positionierung zur Kohlenstoffabscheidung mit Microsofts Kauf und macht das Land zu einem Nettoexporteur von Gutschriften, auch wenn die inländische agronomische Nachfrage gering bleibt. Chiles Biochar Chile mischt Halden für die Rekultivierung der Atacama, und Paraguays Projekt Alfheim plant 13.000 Tonnen Biokohle pro Jahr für europäische Käufer. Da sich modulare Reaktoren verbreiten, können diese Länder Rohstoffvorkommen mit breiteren Kohlenstoffmärkten verbinden und den Fußabdruck des südamerikanischen Biokohle-Marktes erweitern.

Wettbewerbslandschaft

Der südamerikanische Biokohle-Markt ist mäßig konzentriert, wobei die fünf größten Unternehmen Aperam BioEnergia, Airex Energy, NetZero, ZeroCarbon One und Pacific Biochar Benefit Corporation sind. NetZero unterhielt vier brasilianische Standorte und plante bis Ende 2025 eine Kapazität von 50.000 Tonnen pro Jahr, wobei gebündelte Kohle und Gutschriften an Zuckermühlen und Viehzüchter verkauft wurden. Exomad Green erfasste 27 % des globalen Kohlendioxidentnahmevolumens durch Microsofts 1,24-Millionen-Tonnen-Abkommen und schwenkte auf große Abnahmeverträge statt auf agronomische Spotverkäufe um. Aperam BioEnergia profitiert von integrierten Holzkohle-Stahl-Betrieben, die Fixkosten über 450.000 Tonnen pro Jahr verteilen, während Hochschul-Industrie-Pilotprojekte in Argentinien und Kolumbien rohstoffspezifische Nischenspiele mit geringem Volumen vorantreiben.

Strategische Muster verdichten sich rund um die vertikale Integration. NetZero und Exomad monetarisieren sowohl Kohlenstoff als auch Nebenprodukte und verkürzen die Amortisationszeiten auf unter fünf Jahre. Kleinere Marktteilnehmer differenzieren sich durch die Ausrichtung auf Tierfutterzusätze oder metallurgischen Biokohlen-Kohlenstoff, Nischen, die höhere Margen versprechen, sobald die Vorschriften klarer werden. Die ausstehende VM0044 v2 erweitert die Förderfähigkeit für modulare Einheiten, was wahrscheinlich mittelgroße Übernehmer anspornt und den Wettbewerb in der südamerikanischen Biokohle-Branche intensiviert.

Marktführer der südamerikanischen Biokohle-Branche

Airex Energy

Aperam BioEnergia

NetZero

ZeroCarbon One

Pacific Biochar Benefit Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Altitude ging eine Partnerschaft mit EcoGaia und Emisiones Neutras ein, um mehr als 165.000 Tonnen Kohlendioxidentnahme-Zertifikate (CORCs) aus neu gegründeten, großmaßstäblichen Biokohle-Anlagen in Argentinien zu erwerben. Diese Initiative erleichterte die Umwandlung von Forstabfällen in dauerhafte Biokohle, wobei die Gutschriften über das Puro-Register verifiziert und ausgestellt wurden.

- Oktober 2025: Exomad Green gab die Erweiterung seiner Anlage in Concepción bekannt, was einen bedeutenden Schritt in seinen Bemühungen zur Verbesserung der Kohlenstoffabscheidung und des nachhaltigen Biomassemanagements darstellt. Die Anlage betrieb zunächst drei fortschrittliche Pyrolysereaktoren, produzierte jährlich 25.000 Tonnen Biokohle und erfasste jedes Jahr 60.000 Tonnen CO₂.

Berichtsumfang des südamerikanischen Biokohle-Marktes

Biokohle ist eine stabile, kohlenstoffreiche Holzkohle, die durch Erhitzen von organischen Abfällen (Biomasse) in einer sauerstoffarmen Umgebung durch Pyrolyse gewonnen wird. Sie dient als langfristige Bodenverbesserung, verbessert die Wasserhaltekapazität, die Nährstoffeffizienz und die mikrobielle Aktivität, während sie Kohlenstoff über längere Zeiträume speichert, um den Klimawandel zu bekämpfen.

Der südamerikanische Biokohle-Markt ist nach Technologie, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in Pyrolyse, Vergasungssysteme und andere Technologien segmentiert. Nach Anwendung ist der Markt in Landwirtschaft, Tierhaltung, industrielle Nutzung und andere Anwendungen segmentiert. Nach Geografie ist der Markt in Brasilien, Argentinien, Kolumbien und das übrige Südamerika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Pyrolyse |

| Vergasungssysteme |

| Andere Technologien |

| Tierhaltung |

| Landwirtschaft |

| Industrielle Nutzung |

| Sonstige Anwendungen |

| Brasilien |

| Argentinien |

| Kolumbien |

| Übriges Südamerika |

| Nach Technologie | Pyrolyse |

| Vergasungssysteme | |

| Andere Technologien | |

| Nach Anwendung | Tierhaltung |

| Landwirtschaft | |

| Industrielle Nutzung | |

| Sonstige Anwendungen | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Biokohle-Markt?

Die Größe des südamerikanischen Biokohle-Marktes beträgt im Jahr 2026 53,11 Kilotonnen und soll bis 2031 100,39 Kilotonnen erreichen.

Welches Land führt die regionale Produktion an?

Brasilien liefert 67,05 % des Volumens von 2025 dank reichlich vorhandener Zuckerrohr- und Forstabfälle sowie der unterstützenden Bio-Inputs-Gesetzgebung.

Was ist die am schnellsten wachsende Biokohle-Anwendung?

Die industrielle Nutzung wächst zwischen 2026 und 2031 mit einer CAGR von 14,16 %.

Warum sind Kohlenstoffgutschriften für die Projektfinanzierung entscheidend?

Biokohle-Kompensationen erzielen Aufschläge von 160–220 USD pro Tonne CO₂, weil sie eine Beständigkeit von 1.000 Jahren bieten, Kapitalkosten subventionieren und Amortisationszyklen verkürzen.

Seite zuletzt aktualisiert am: