Marktgröße und Marktanteil des afrikanischen Festbreitbandmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 7.65 Milliarden US-Dollar |

| Marktgröße (2030) | 13.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Festbreitbandmarktes von Mordor Intelligence

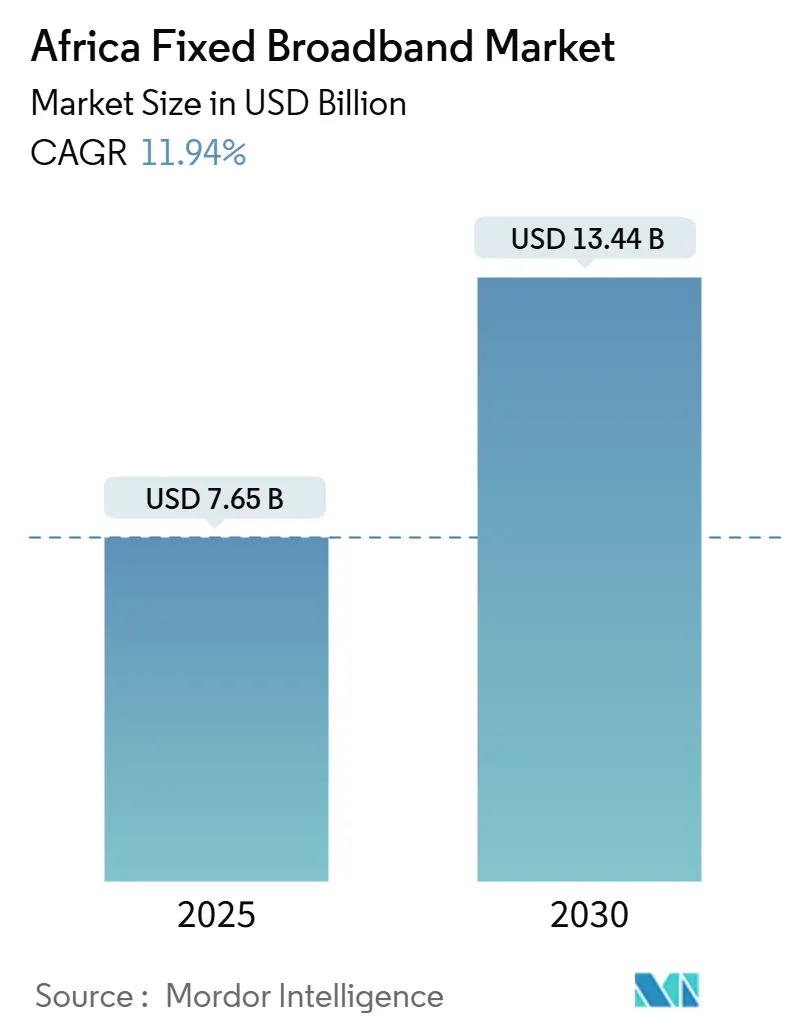

Die Größe des afrikanischen Festbreitbandmarktes wird im Jahr 2025 auf 7,65 Milliarden USD geschätzt und soll bis 2030 einen Wert von 13,44 Milliarden USD erreichen, bei einem CAGR von 11,94 % während des Prognosezeitraums (2025–2030).

Steigende Unterseekabelkapazitäten, wachsende Glasfasernetze und unterstützende Maßnahmen des öffentlichen Sektors erweitern den Zugang und senken gleichzeitig die Großhandelskosten für IP-Transit, was Kunden-Upgrades und neue Abonnements ankurbelt. Die Investitionen von Hyperscalern – darunter Googles Equiano-Kabel als eines der prominentesten – senken bereits die Endkundenpreise und steigern die Geschwindigkeiten, was Betreiber dazu ermutigt, Multi-Gigabit-Tarife in städtischen Korridoren zu bündeln. Parallele staatliche Programme des Universaldienstfonds (USF) subventionieren den Ausbau der letzten Meile im ländlichen Raum; diese Initiativen tragen zusammen mit Mandaten zur gemeinsamen Nutzung von Infrastruktur dazu bei, die Stadt-Land-Kluft zu verringern und den Schwung im afrikanischen Festbreitbandmarkt aufrechtzuerhalten. Der Wettbewerbsdruck verschärft sich, da Glasfaser-Überausbauer schnell skalieren und Inhaltsanbieter direkt in terrestrische Strecken investieren, was die Vorteile etablierter Anbieter untergräbt, aber Innovationen bei Mehrwertdiensten und offenen Großhandelsmodellen mit freiem Zugang katalysiert.

Wichtigste Erkenntnisse des Berichts

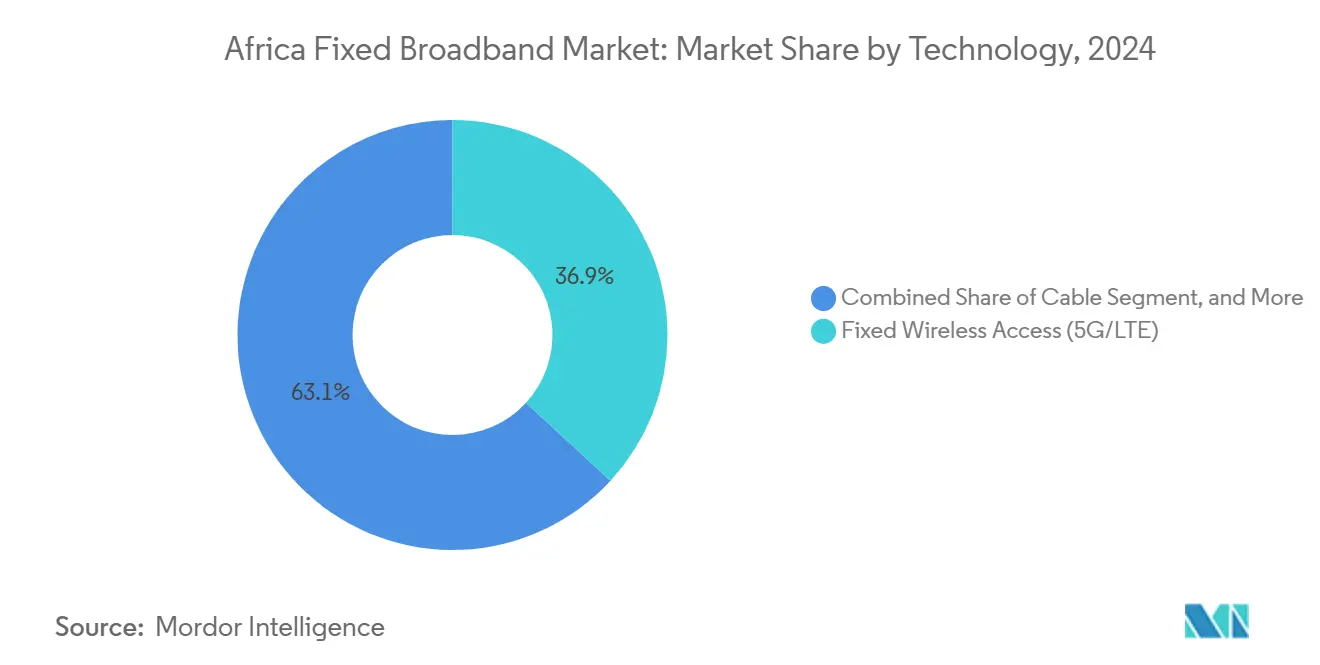

- Nach Technologie führte der drahtlose Festzugang (5G/LTE) im Jahr 2024 mit einem Marktanteil von 36,85 % im afrikanischen Festbreitbandmarkt, während Glasfaser bis zum Haus/Gebäude (FTTH/B) bis 2030 voraussichtlich mit einem CAGR von 18,45 % wachsen wird.

- Nach Geschwindigkeitsstufe entfielen auf Tarife bis zu 25 Mbps im Jahr 2024 ein Marktanteil von 49,59 %, während Dienste über 1 Gbps mit einem CAGR von 26,14 % bis 2030 voranschreiten.

- Nach Endnutzer dominierten Privatanschlüsse im Jahr 2024 mit einem Anteil von 83,98 %; das gewerbliche Segment wächst mit einem CAGR von 15,11 % bis 2030 am schnellsten.

- Nach Anwendung hielten Video-Streaming und Unterhaltung im Jahr 2024 den größten Anteil von 33,95 %, während Smart-Home- und IoT-Konnektivität bis 2030 mit einem CAGR von 17,76 % steigen soll.

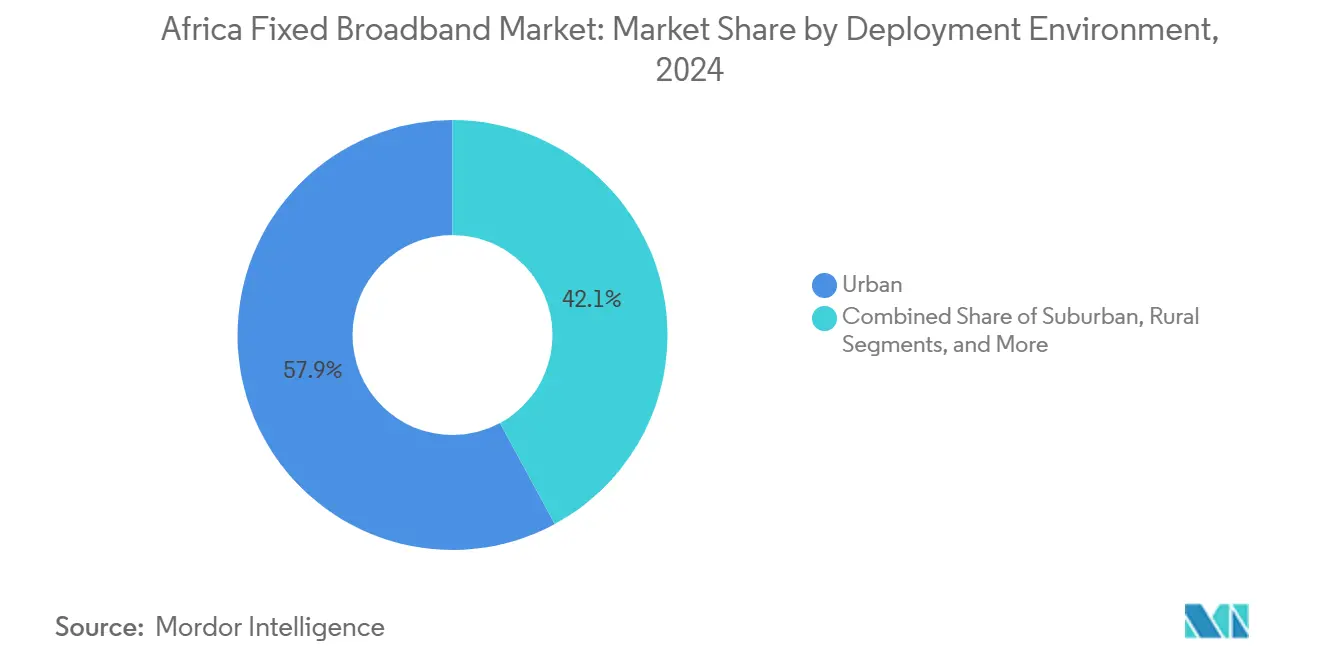

- Nach Bereitstellungsumgebung entfielen im Jahr 2024 57,89 % des Anteils auf städtische Gebiete, während ländliche Ausbauten im Prognosezeitraum mit einem CAGR von 15,30 % beschleunigt werden.

- Nach Eigentümerschaft hielten etablierte Telekommunikationsunternehmen im Jahr 2024 einen Anteil von 47,87 %, während wettbewerbsfähige Glasfaser-Überausbauer bis 2030 mit einem CAGR von 18,76 % skalieren.

- Nach Geografie hatte Ägypten im Jahr 2024 einen Anteil von 28,06 %, während Nigeria bis 2030 den höchsten CAGR von 26,85 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Festbreitbandmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller städtischer Glasfaserausbau durch etablierte Telekommunikationsunternehmen | +2.1% | Ägypten, Südafrika, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur digitalen Inklusion und USF-Programme | +1.8% | Global, mit Schwerpunkt in Nigeria, Kenia, Ghana | Langfristig (≥ 4 Jahre) |

| Unterseekabelanlandungen senken IP-Transitkosten drastisch | +2.4% | Küstenländer: Ägypten, Südafrika, Nigeria, Kenia, Marokko | Kurzfristig (≤ 2 Jahre) |

| Glasfaser-Backhaul zu Mobilfunkmasten katalysiert die Wirtschaftlichkeit des drahtlosen Festzugangs | +1.6% | Städtische Zentren in allen Märkten | Mittelfristig (2–4 Jahre) |

| Übernahmen von Glasfasernetzen mit offenem Zugang durch Infrastrukturfonds | +1.3% | Südafrika, Nigeria, Kenia, mit Expansion in Sekundärmärkte | Langfristig (≥ 4 Jahre) |

| LEO-Konstellationen fördern komplementäre Nachfrage | +0.9% | Ländliche und abgelegene Gebiete in allen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller städtischer Glasfaserausbau durch etablierte Telekommunikationsunternehmen

Etablierte Betreiber beschleunigen den Glasfaserausbau, um ihren Marktanteil gegenüber agilen Überausbauern zu verteidigen, wie MTN's 16,9 Millionen USD Gauteng-Upgrade und Vodacoms ZAR 400 Millionen Ausbau in Free State und Northern Cape zeigen.[1]Connecting Africa, "Equiano-Kabel senkt nigerianische Transitpreise," connectingafrica.com Die Verdichtung von Glasfaser in Zonen mit hohem durchschnittlichem Umsatz pro Nutzer (ARPU) senkt die Abwanderungsrate und unterstützt Multi-Gigabit-Tarife, die Premiumpreise erzielen. Günstigeres Backhaul durch neue Unterseekabelkapazitäten ermöglicht es Betreibern, Margen aufrechtzuerhalten und gleichzeitig Tarife zu senken, was die Akzeptanz bei datenhungrigen Haushalten steigert. Safaricom's 1-Gbps-Einführungen veranschaulichen, wie etablierte Anbieter aufgerüstete Infrastruktur monetarisieren, obwohl steigende Schuldenlast den Ausbau in Märkten mit geringerer Dichte verlangsamen könnte. Insgesamt vergrößert der schnelle städtische Glasfaserausbau den adressierbaren Markt und stärkt den Wachstumspfad des afrikanischen Festbreitbandmarktes.

Staatliche Programme zur digitalen Inklusion und USF-Programme

Politische Entscheidungsträger entwickeln USF-Programme zu umfassenderen Plattformen für digitale Inklusion weiter, die Konnektivität mit Gerätesubventionen und Qualifizierungsmaßnahmen verbinden. Nigerias 90.000-km- und Kenias 100.000-km-nationale Glasfaserpläne verankern die ländliche Nachfrage und ermöglichen es privaten Akteuren, Investitionen in die letzte Meile zu rechtfertigen.[2]Developing Telecoms, "Unterseekabelausfall stört Westafrika," developingtelecoms.com Die Afrikanische Union strebt eine drastische Senkung der institutionellen Bandbreitenkosten für Bildung an und schafft damit eine planbare Großhandelsnachfrage. Regulatorische Durchsetzung – wie Tschads Anforderung an Betreiber zur Zusammenschaltung mit dem nationalen Glasfasernetz – stärkt die Wirtschaftlichkeit des offenen Zugangs. Die Wirksamkeit der Umsetzung variiert, aber der politische Wandel vergrößert die langfristige ländliche Chance für den afrikanischen Festbreitbandmarkt erheblich.

Unterseekabelanlandungen senken IP-Transitkosten drastisch

Von Hyperscalern unterstützte Systeme – darunter 2Africa, Medusa und Equiano – erweitern die internationale Bandbreite um das Siebenfache gegenüber 2016 und treiben Großhandelspreissenkungen um das 5- bis 10-Fache in Küstenknotenpunkten voran. Niedrigere Transitkosten ermöglichen es Internetdienstanbietern, Endkundenpreise zu senken, ohne das EBITDA zu beeinträchtigen, was die Nachfrageelastizität stimuliert. Die Gewinne sind in Nigeria, Ägypten und Südafrika am ausgeprägtesten, wo mehrere Anlandungen Routenvielfalt ermöglichen. Dennoch verdeutlichen Ausfälle, wie der Westafrika-Vorfall im März 2024, Resilienzlücken, die Betreiber zwingen, in redundante Pfade zu investieren. Unter dem Strich ist die Unterseekabelexpansion der größte kurzfristige Katalysator für Verkehrswachstum und ARPU-Steigerung im afrikanischen Festbreitbandmarkt.

Glasfaser-Backhaul zu Mobilfunkmasten katalysiert die Wirtschaftlichkeit des drahtlosen Festzugangs

Die Kombination von Glasfaser-Backhaul mit 5G Standalone erhebt den drahtlosen Festzugang von einer Übergangslösung zu einem strategischen Produkt. Helios Towers' Anleiheemission über 850 Millionen USD reserviert frisches Investitionskapital für hochkapazitive Standorte, die auf Glasfaserzuführungen angewiesen sind. Oranges 5G-Einführungen in Tunesien und anderen Märkten zeigen das Modell und liefern hochdurchsatzfähiges Heimbreitband ohne Verlegung von Leitungen zu jedem Gebäude. Die Wirtschaftlichkeit begünstigt den drahtlosen Festzugang dort, wo Glasfaser bis zum Gebäude 1.000 USD pro Haushalt übersteigt, und erweitert die realisierbare Abdeckung in stadtnahen Gürteln. Im Gegenzug verbreitert eine stärkere Akzeptanz des drahtlosen Festzugangs die Erlösbasis und beschleunigt die Amortisation von Stadtglasfaser, was den positiven Kreislauf stärkt, der dem afrikanischen Festbreitbandmarkt zugrunde liegt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für die letzte Meile in ländlichen Zonen mit niedrigem ARPU | -1.7% | Ländliche Gebiete in allen Ländern, insbesondere Tansania, Uganda, Sambia | Langfristig (≥ 4 Jahre) |

| Unzuverlässige Stromversorgung erhöht die Betriebskosten für Energie | -1.4% | Subsaharisches Afrika ohne Südafrika | Mittelfristig (2–4 Jahre) |

| Devisenkursvolatilität bei importierter Netzwerkhardware | -0.8% | Alle Märkte mit variablen Wechselkursen | Kurzfristig (≤ 2 Jahre) |

| Kommunale Wegerechts- und Genehmigungsengpässe | -0.6% | Städtische Zentren in Nigeria, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für die letzte Meile in ländlichen Zonen mit niedrigem ARPU

Glasfaser bis zum Gebäude in ländlichen Teilen Afrikas kann 1.000 USD pro Leitung übersteigen, während der ARPU oft unter 10 USD liegt, was die Projektrentabilität zunichte macht. Die Giga-Ruanda-Studie bezifferte 494,8 Millionen USD für die Verkabelung von 3.551 Schulen mit lediglich 25 Mbps. Netz-als-Dienstleistung-Modelle wie NuRANs Umsatzbeteiligungsvereinbarung mit MTN bieten teilweise Entlastung, aber geringe Margen und unsichere Akzeptanz schrecken von einer groß angelegten Replikation ab. Satellitenanbieter wie Starlink erhöhen den Druck, indem sie schnellere Markteintrittsmöglichkeiten bieten. Sofern Subventionsmodelle nicht vertieft werden, werden kostspielige Ausbauten der letzten Meile die Geschwindigkeit der ländlichen Expansion des afrikanischen Festbreitbandmarktes begrenzen.

Unzuverlässige Stromversorgung erhöht die Betriebskosten für Energie

Weniger als die Hälfte der Region verfügt über eine stabile Netzstromversorgung, was Betreiber zwingt, Dieselgeneratoren, Batterien und Solar-Hybrid-Systeme zu beschaffen, die die gesamten Standortbetriebskosten verdoppeln können.[3]TowerXchange, "Kosten für Energieresilienz für afrikanische Betreiber," towerxchange.com Vodacoms ZAR 120 Millionen (6,6 Millionen USD) Resilienzprogramm in Free State und Northern Cape unterstreicht das Ausmaß der nicht-telekommunikationsbezogenen Ausgaben, die erforderlich sind, um Netze am Laufen zu halten. Energieausgaben können 30–40 % des Standortumsatzes aufzehren, was die Amortisationszeit verlängert und Mittel von der Abdeckungsausweitung ablenkt. Von Entwicklungsfinanzierungsinstitutionen unterstützte Grünstromverträge entstehen, doch kurzfristige Entlastung ist begrenzt, was den erreichbaren CAGR für den afrikanischen Festbreitbandmarkt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Glasfaser gewinnt trotz drahtloser Dominanz

Der drahtlose Festzugang kontrolliert den größten Anteil von 36,85 % am afrikanischen Festbreitbandmarkt. Betreiber bevorzugen ihn für eine schnelle Abdeckung in stadtnahen Gebieten, aber Glasfaser bis zum Haus/Gebäude übertrifft ihn mit einem CAGR von 18,45 % und signalisiert künftige Marktführerschaft. Kabel und DSL verbleiben dort, wo Altanlagen vorhanden sind, während LEO-Satelliten abgelegene Lücken schließen. Die dem afrikanischen Festbreitbandmarkt zuzurechnende Marktgröße für FTTH/B wird voraussichtlich stark ansteigen, da Hyperscaler-Datenverkehr und Cloud-Workloads von Unternehmen symmetrische Gigabit-Geschwindigkeiten erfordern. Wettbewerbsfähige Überausbauer, gestützt durch Infrastrukturfondskapital, verlegen Glasfaser in unterversorgten Ballungsräumen, untergraben die Vorherrschaft etablierter Anbieter und gestalten die Großhandelsdynamik neu.

Der Aufstieg der Glasfaser spiegelt die verbesserte Backhaul-Wirtschaftlichkeit durch Unterseekabelkapazitäten, sinkende Wegerechtsgebühren und Regulierungen für offenen Zugang in Südafrika und Kenia wider. Metas neutrale OTNx-Backbones in Uganda und Nigeria sind Beispiele für Drittanbieter-Ausbauten, die die Investitionskosten für Einzel-Internetdienstanbieter senken. Umgekehrt bleibt der drahtlose Festzugang in stadtnahen Gürteln unverzichtbar, wo die Glasfaserinstallation 1.000 USD pro Haushalt übersteigt, und erweitert die Reichweite des afrikanischen Festbreitbandmarktes, ohne Erschwinglichkeitsgrenzen zu überschreiten. Kabel-Mehrfachsystembetreiber nutzen DOCSIS 3.1-Anlagen für erschwingliche 200-Mbps-Tarife um, was die Abwanderung von Abonnenten verlangsamt, doch die langfristige Lebensfähigkeit hängt von Glasfaser-Upgrades ab.

Nach Geschwindigkeitsstufe: Multi-Gigabit-Dienste treiben Premium-Wachstum voran

Tarife bis zu 25 Mbps hielten im Jahr 2024 einen Anteil von 49,59 %, aber das Segment von 100 Mbps bis 1 Gbps wächst, da Streaming- und Homeoffice-Gewohnheiten sich festigen. Angebote über 1 Gbps verzeichnen mit 26,14 % den schnellsten CAGR unter allen Stufen und haben in Ägypten und Südafrika bereits einen zweistelligen Anteil. Betreiber nutzen sinkende IP-Transitkosten und günstigere XGS-PON-Ausrüstung, um Premium-Pakete zu verkaufen – ein Trend, der die dem afrikanischen Festbreitbandmarkt zuzurechnende Marktgröße bei Hochgeschwindigkeitsstufen vergrößern wird. Die institutionelle Nachfrage – von Universitäten und cloud-affinen kleinen und mittleren Unternehmen – verankert höhere Kapazitätsanforderungen und sichert eine lange Laufbahn für die Verbesserung des Stufenmix.

Die Erschwinglichkeit bleibt eine Herausforderung; MTN Nigerias Einstiegstarif kostet monatlich 21,89 USD gegenüber 2,40 USD im Sudan, was die breite Einkommensstreuung unterstreicht. Dennoch treiben sinkende Großhandbandbreite und Gerätefinanzierungsprogramme Kunden die Geschwindigkeitsleiter hinauf. Staatliche Mandate für 100 Kbps pro Schüler in E-Learning-Initiativen absorbieren Kapazität und stimulieren Investitionen in Campus-Glasfaserringe, was die Multi-Gigabit-Akzeptanz auf Sekundärstädte ausweitet. Da Betreiber segmentbasierte Preisgestaltung verfeinern, werden Geschwindigkeitsstufen über 100 Mbps das Umsatzwachstum im afrikanischen Festbreitbandmarkt zunehmend antreiben.

Nach Endnutzer: Gewerbliche Beschleunigung bei anhaltender Dominanz des Privatsektors

Privatanschlüsse halten eine Mehrheit von 83,98 %, angetrieben durch Videokonsum und Heimgigabit-Upgrades. Gewerbliche Anschlüsse skalieren jedoch mit einem CAGR von 15,11 %, da kleine und mittlere Unternehmen digitalisieren und Behörden auf Cloud-First-Workflows umsteigen. Dedizierte Glasfaserleitungen mit Servicegütegarantien erzielen Aufschläge, was den gemischten ARPU und die Margenprofile im gesamten afrikanischen Festbreitbandmarkt verbessert. Regierungsprojekte, wie Algeriens 405-Standorte umfassendes Kataster-SD-WAN und Nigerias E-Government-Netze, liefern planbare Nachfrageanker, die das Investitionsrisiko für Unternehmensglasfaser mindern.

Telekommunikationsunternehmen bündeln verwaltete Sicherheits- und UCaaS-Angebote zur Differenzierung, wie Djezzys Cloud-Einführung 2025 zeigt, die auf einen adressierbaren Pool von 1,12 Milliarden USD abzielt. Da mehr Unternehmen virtuelle private LAN-Dienste und Edge-Computing nachfragen, wird der gewerbliche Anteil an der Marktgröße des afrikanischen Festbreitbandmarktes stetig steigen und die Lücke zwischen Privat- und Gewerbeanteil bis zum Ende des Jahrzehnts verringern.

Nach Anwendung: Smart-Home-IoT entwickelt sich zum Wachstumstreiber

Video-Streaming dominiert mit einem Anteil von 33,95 %, aber Smart-Home- und IoT-Datenverkehr wächst mit einem CAGR von 17,76 % am schnellsten. Steigende städtische Mittelklasseeinkommen fördern die Akzeptanz vernetzter Haushaltsgeräte und Sicherheitsgeräte, die auf Verbindungen mit geringer Latenz angewiesen sind. Online-Gaming und immersive Medien erhöhen ebenfalls die Spitzenbandbreitennachfrage, während Telemedizin und Fernunterricht – die öffentliche Konnektivitätsinitiativen nutzen – die Nutzungsprofile diversifizieren. Betreiber schaffen Entwickler-Ökosysteme über 5G-Labore, wie Orange Tunesiens Innovationszentrum, um Anwendungen zu fördern, die höherwertige Tarife monetarisieren.

Das IoT-Wachstum hängt von erschwinglichen Kundenendgeräten und robuster Wi-Fi-6-Abdeckung in Haushalten ab. Glasfaser-Großhandels-Backbones und expandierende Edge-Rechenzentren reduzieren die Latenz, verbessern die Nutzererfahrung und steigern den inkrementellen ARPU. Folglich stärken Verschiebungen im Anwendungsmix den Bedarf an Gigabit-Zugang und unterstützen die langfristige Expansion der Dienstleistungserlöse im gesamten afrikanischen Festbreitbandmarkt.

Nach Bereitstellungsumgebung: Ländliche Konnektivität beschleunigt sich

Städtische Gebiete beherbergen aufgrund der Dichtewirtschaft noch immer 57,89 % der aktiven Leitungen, doch ländliche Ausbauten gewinnen mit einem CAGR von 15,30 % an Fahrt. USF-Subventionen, konzessionäre Darlehen und PPP-Rahmen senken die Erstkosten, während Satelliten und drahtloser Festzugang Geländehindernisse überbrücken. Infrastruktursharing – Camtels Glasfaserkooperation mit Camwater in Kamerun veranschaulicht das Modell – reduziert Doppelgrabungen. Da Betreiber LKW-basiertes Glasfaser-Mikrotrenching und Luftspannen auf Strommasten einsetzen, steigt die Abdeckung in Kleinstädten und erweitert den ländlichen Anteil am afrikanischen Festbreitbandmarkt.

Politische Unterstützung ist entscheidend: Kenias gemeinsame Leitungsverlegungsrichtlinie für Versorgungsunternehmen und Nigerias einheitliches Einmal-Graben-Genehmigungsverfahren haben Projektlaufzeiten verkürzt. Für extrem abgelegene Dörfer bieten LEO-Satelliten schnelle Erfolge, aber Bandbreitenbeschränkungen halten sie komplementär. Langfristig werden sinkende Glasfaserkosten pro Meter und der Ausbau von Solar-Mininetzen die Stadt-Land-Kluft weiter verringern.

Nach Eigentümerschaft: Wettbewerbsdruck nimmt zu

Etablierte Telekommunikationsunternehmen hielten im Jahr 2024 47,87 % der Leitungen, gegenüber 50 % im Jahr 2023, da Nischen-Glasfaser-Überausbauer Neubaugebiete in Vororten mit einem CAGR von 18,76 % erschließen. Offene Großhandelsnetzwerke ermöglichen es Internetdienstanbietern, Kapazitäten zu mieten, ohne Investitionskapital zu binden, was den afrikanischen Festbreitbandmarkt fragmentiert. Inhaltsriesen wie Meta finanzieren Backbones, um die Dienstgüte für ihre Plattformen sicherzustellen, und verwischen die Grenze zwischen Over-the-Top-Diensten und Netzbetreibern. Kabel-Mehrfachsystembetreiber nutzen ihr Legacy-Koaxialnetz, um städtische Kunden zu halten, während Anbieter von drahtlosem Festzugang 5G-Frequenzzuteilungen für einen schnellen Markteintritt nutzen. Satellitenbetreiber, gestützt durch regulatorische Genehmigungen, erweitern Direktheim-Dienste und fügen eine weitere Wettbewerbsebene hinzu.

Private-Equity- und Infrastrukturfonds – erkennbar an British International Investments Mitanker-Rolle in Helios Towers' Anleihe – injizieren günstiges Kapital und ermöglichen aggressive Ausbauten, die etablierte Anbieter nicht leicht nachahmen können. Das Eigentümermosaik wird sich weiter diversifizieren, da Asset-Light-Modelle zunehmen, was etablierte Anbieter zwingt, auf Servicedifferenzierung und Kundenerfahrung zu setzen, um ihren Anteil im afrikanischen Festbreitbandmarkt zu sichern.

Geografische Analyse

Ägypten führt mit 28,06 % des afrikanischen Festbreitbandmarktes und nutzt mehrere Unterseekabelanlandungen und robuste Stadtglasfaser, um inländischen und Transitdatenverkehr zu bedienen. Telecom Egypts 46-prozentiger Anstieg der Datenerlöse im Jahr 2024 bestätigt die starke Nachfrage, während das Coral-Bridge-Kabel und das geplante Algerien-Italien-Kabel Ägyptens Rolle als regionales Gateway festigen. Obwohl die Durchdringung relativ hoch ist, halten Upselling auf Gigabit-Tarife und Cloud-Interconnect für Unternehmen das Wachstum stabil.

Nigeria, der am schnellsten wachsende Markt mit einem CAGR von 26,85 %, profitiert von seiner schieren Bevölkerungsgröße und einem nationalen Glasfaserplan über 90.000 km, der offene Ausbauten fördert. Equianos Anlandung senkte die Großhandelspreise drastisch, förderte den Wettbewerb unter Internetdienstanbietern und beschleunigte Abonnentenzuwächse. Anhaltende Netzunzuverlässigkeit und Devisenbeschränkungen erhöhen die Betriebskosten und Importkosten, doch die regulatorische Bereitschaft, Infrastrukturteiler zu lizenzieren, gleicht einige Herausforderungen aus und erhält das Aufwärtspotenzial für den afrikanischen Festbreitbandmarkt.

Südafrika, Kenia und Marokko verankern reife Korridore, in denen wettbewerbsfähige Glasfaser- und drahtlose Festzugangsangebote die Abwanderung gering und den ARPU vergleichsweise hoch halten. Teracos JB4-Rechenzentrumsexpansion und Vodacoms ZAR 400 Millionen Netzwerk-Upgrade unterstreichen stetige Reinvestitionen, die die Servicequalität unterstützen. Kenias grenzüberschreitender Ring mit Tansania und Marokkos geplante Oracle-Cloud-Regionen verstärken die Unternehmensnachfrage. Aufstrebende Märkte – Ghana, Algerien, Tansania – entwickeln sich auf der Grundlage neuer nationaler Glasfaserprogramme und Cloud-First-Regierungsstrategien, obwohl fiskalische Grenzen das Ausbautempo dämpfen. Das breitere Rest-von-Afrika-Segment, einschließlich Uganda und Senegal, nutzt Entwicklungsbankfinanzierungen und Satelliten-Backhaul, um die Reichweite zu erweitern, und vergrößert gemeinsam den Fußabdruck des afrikanischen Festbreitbandmarktes.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und nimmt zu, da etablierte Anbieter auf Nischen-Überausbauer, Turmgesellschaften und von Hyperscalern finanzierte Backbones treffen. Google, Meta und Microsoft kofinanzieren Untersee- und terrestrische Strecken und schaffen neutrale Plattformen, die kleineren Internetdienstanbietern ermöglichen, etablierte Anbieter zu umgehen, was die traditionellen Großhandelsmargen untergräbt, aber die Akzeptanz von Breitbanddiensten im afrikanischen Festbreitbandmarkt beschleunigt. Infrastrukturfonds bevorzugen Turm- und Dunkelglasfaser-Assets und bieten etablierten Anbietern Asset-Light-Modelle zur Monetarisierung von Netzen, während Kapital für Serviceinnovationen freigesetzt wird.

Satellitenanbieter, insbesondere Starlink, gewinnen in unterversorgten Provinzen an Bedeutung und erhöhen den Preisdruck dort, wo terrestrische Alternativen fehlen. Etablierte Anbieter kontern, indem sie Cloud-, Sicherheits- und IoT-Dienste bündeln – Vodacom, Orange und MTN haben alle verwaltete Portfolios eingeführt – um Unternehmenskunden zu binden. Regulatorische Impulse für Infrastruktursharing und fairen Zugang stimulieren zusätzliche Markteintritte, doch komplexe Wegerechtsregeln in einigen Städten verschaffen etablierten Anbietern weiterhin einen Vorteil. Im Zeitraum 2025–2030 ist Fusionen und Übernahmen unter mittelgroßen Glasfaser-Internetdienstanbietern wahrscheinlich, da Skalierung entscheidend wird, um Betriebs- und Investitionszyklen aufrechtzuerhalten, was Teile des afrikanischen Festbreitbandmarktes schrittweise konsolidiert und gleichzeitig Raum für agile Innovatoren lässt.

Marktführer der afrikanischen Festbreitbandbranche

MTN Group Limited

Vodacom Group Limited

Safaricom PLC

Airtel Africa PLC

Telecom Egypt S.A.E.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Orange Tunesien startete kommerzielles 5G an 400 Standorten und eröffnete ein 5G-Labor für Unternehmenspiloten.

- Februar 2025: Djezzy führte Cloud-Dienste in Algerien ein und zielt bis 2029 auf einen Erlöspool von 1,12 Milliarden USD ab.

- Dezember 2024: Algeriens DGDN verband 405 Verwaltungsstandorte über SD-WAN auf Algérie-Télécom-Glasfaser.

- Dezember 2024: Axian Telecom prüfte eine Übernahme von Jumia Technologies im Wert von 500 Millionen USD, finanziert durch eine Kapitalerhöhung von 600 Millionen USD.

Berichtsumfang des afrikanischen Festbreitbandmarktes

| Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) |

| Digitale Teilnehmeranschlussleitung (DSL) und Kupfer |

| Drahtloser Festzugang (5G/LTE) |

| Satellitenbreitband |

| Bis zu 25 Mbps |

| 100 Mbps – 1 Gbps |

| Über 1 Gbps (Multi-Gigabit) |

| Privat |

| Gewerblich |

| Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien |

| Fernarbeit und Cloud-Zusammenarbeit |

| Smart-Home- und IoT-Konnektivität |

| Telemedizin und Fernunterricht |

| Industrielle und unternehmerische Automatisierung |

| Urban |

| Suburban |

| Ländlich |

| Abgelegen und schwer erreichbar |

| Etablierte Telekommunikationsunternehmen |

| Wettbewerbsfähige Glasfaser-Überausbauer |

| Kabel-Mehrfachsystembetreiber |

| Anbieter von drahtlosem Festzugang |

| Satellitennetzwerkbetreiber |

| Algerien |

| Kenia |

| Marokko |

| Südafrika |

| Nigeria |

| Ghana |

| Ägypten |

| Tansania |

| Rest von Afrika (Tunesien, Uganda, Sambia, Senegal und weitere) |

| Nach Technologie | Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) | |

| Digitale Teilnehmeranschlussleitung (DSL) und Kupfer | |

| Drahtloser Festzugang (5G/LTE) | |

| Satellitenbreitband | |

| Nach Geschwindigkeitsstufe | Bis zu 25 Mbps |

| 100 Mbps – 1 Gbps | |

| Über 1 Gbps (Multi-Gigabit) | |

| Nach Endnutzer | Privat |

| Gewerblich | |

| Nach Anwendung | Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien | |

| Fernarbeit und Cloud-Zusammenarbeit | |

| Smart-Home- und IoT-Konnektivität | |

| Telemedizin und Fernunterricht | |

| Industrielle und unternehmerische Automatisierung | |

| Nach Bereitstellungsumgebung | Urban |

| Suburban | |

| Ländlich | |

| Abgelegen und schwer erreichbar | |

| Nach Eigentümerschaft | Etablierte Telekommunikationsunternehmen |

| Wettbewerbsfähige Glasfaser-Überausbauer | |

| Kabel-Mehrfachsystembetreiber | |

| Anbieter von drahtlosem Festzugang | |

| Satellitennetzwerkbetreiber | |

| Nach Land | Algerien |

| Kenia | |

| Marokko | |

| Südafrika | |

| Nigeria | |

| Ghana | |

| Ägypten | |

| Tansania | |

| Rest von Afrika (Tunesien, Uganda, Sambia, Senegal und weitere) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Umsatzwert des afrikanischen Festbreitbandmarktes und wie ist sein Wachstumsausblick?

Er wird im Jahr 2025 auf 7,65 Milliarden USD geschätzt und soll bis 2030 einen Wert von 13,44 Milliarden USD erreichen, mit einem CAGR von 11,94 %.

Welches Technologiesegment wächst am schnellsten?

Glasfaser bis zum Haus/Gebäude wächst mit einem CAGR von 18,45 %, da Betreiber Netze für Multi-Gigabit-Nachfrage zukunftssicher machen.

Warum gilt Nigeria als der attraktivste Wachstumsmarkt?

Der CAGR-Ausblick von 26,85 % ergibt sich aus der Bevölkerungsgröße, einem 90.000-km-Glasfaserprogramm und Großhandelspreissenkungen nach der Anlandung des Equiano-Kabels.

Welches wesentliche Hemmnis könnte ländliche Ausbauten verlangsamen?

Hohe Investitionskosten für die letzte Meile – oft über 1.000 USD pro Gebäude – kombiniert mit niedrigen ARPU-Niveaus stellen die Investitionsrendite in Frage.

Wie gestalten Hyperscaler den Wettbewerb neu?

Unternehmen wie Google und Meta finanzieren Untersee- und terrestrische Glasfaser-Backbones und schaffen neutrale Zugangsstrecken, die den Wettbewerb unter Einzel-Internetdienstanbietern intensivieren.

Welches Anwendungssegment weist das höchste künftige Aufwärtspotenzial auf?

Smart-Home- und IoT-Konnektivität beschleunigt sich mit einem CAGR von 17,76 %, da städtische Mittelklassehaushalte vernetzte Geräte übernehmen.

Seite zuletzt aktualisiert am: