Marktgröße und Marktanteil des asiatisch-pazifischen Festbreitbandmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 309.13 Milliarden US-Dollar |

| Marktgröße (2030) | 384.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Festbreitbandmarkts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Festbreitbandmarkts wird im Jahr 2025 auf USD 309,13 Milliarden geschätzt und soll bis 2030 USD 384,21 Milliarden erreichen, bei einem CAGR von 4,44 % während des Prognosezeitraums (2025–2030). Der Wachstumsausblick spiegelt glasfaserorientierte öffentliche Politikagenden, eine beschleunigte Digitalisierung in Haushalten und Unternehmen sowie intensivierte Dienstleistungsupgrades hin zu Multi-Gigabit-Stufen wider. Chinas Position als größter Umsatzbeitragender verankert das aktuelle Ausmaß, doch zweistelliges Wachstum in aufstrebenden Volkswirtschaften signalisiert erheblichen Spielraum für eine Steigerung der Durchdringungsrate. Der Fokus der Betreiber auf Premium-Geschwindigkeitsstufen, gebündelte Inhalte und differenzierte Unternehmenslösungen setzt die Bandbreitennachfrage in einen verbesserten durchschnittlichen Umsatz pro Nutzer (ARPU) um, trotz des Preisdrucks in Wertsegmenten. Staatliche Subventionen, Neutral-Host-Infrastrukturvorhaben und der Ausbau des 5G-Festfunknetzanschlusses erweitern die adressierbare Basis in schwierigen geografischen Gebieten und gestalten gleichzeitig die Wettbewerbsdynamik neu.

Wichtigste Erkenntnisse des Berichts

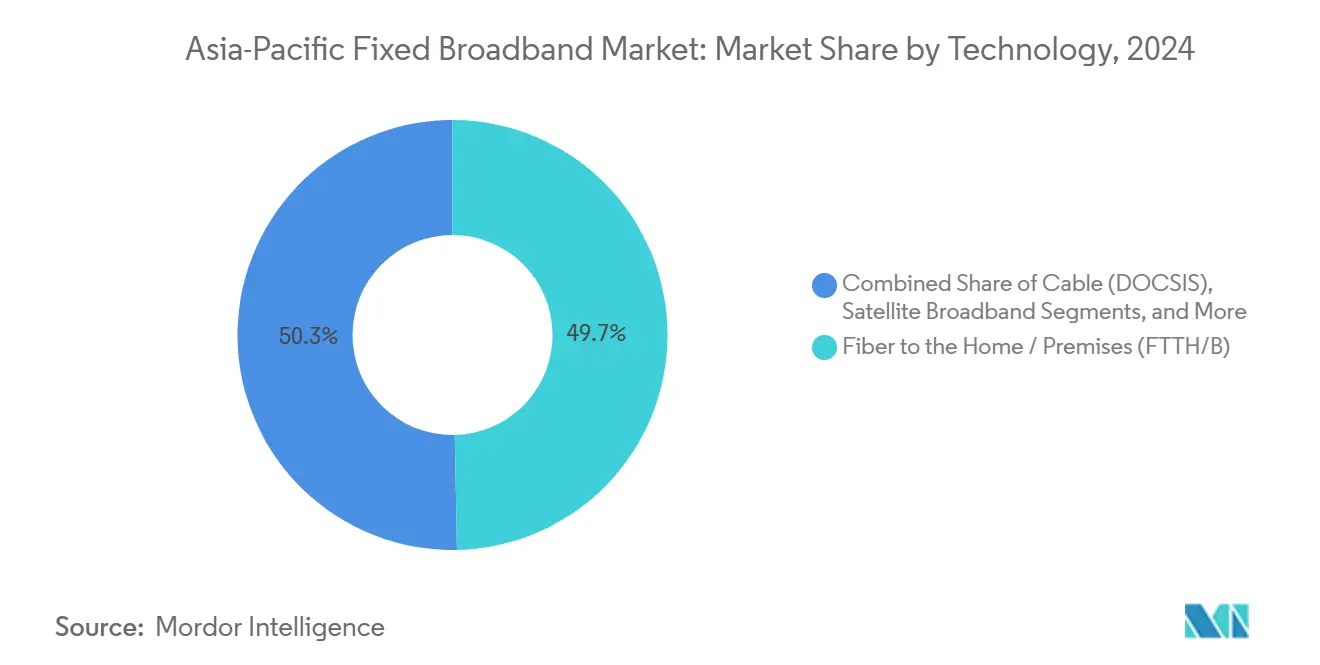

- Nach Technologie führte Glasfaser bis zum Haus/Gebäude (FTTH/B) den asiatisch-pazifischen Festbreitbandmarkt mit einem Umsatzanteil von 49,66 % im Jahr 2024 an und soll bis 2030 mit einem CAGR von 6,24 % wachsen.

- Nach Geschwindigkeitsstufe entfiel die Stufe 100 Mbps–1 Gbps im Jahr 2024 auf 56,23 % des asiatisch-pazifischen Festbreitbandmarkts, während das Segment über 1 Gbps bis 2030 voraussichtlich einen CAGR von 16,11 % verzeichnen wird.

- Nach Endnutzer wird das Privatsegment voraussichtlich 87,50 % des asiatisch-pazifischen Festbreitbandmarkts im Jahr 2024 ausmachen, während das Gewerbesegment bis 2030 voraussichtlich mit einem CAGR von 6,41 % wachsen wird.

- Nach Anwendung erzielte Video-Streaming und Unterhaltung im Jahr 2024 einen Umsatzanteil von 69,36 % am asiatisch-pazifischen Festbreitbandmarkt, während Online-Gaming und immersive Medienanwendungen bis 2030 voraussichtlich einen CAGR von 11,88 % verzeichnen werden.

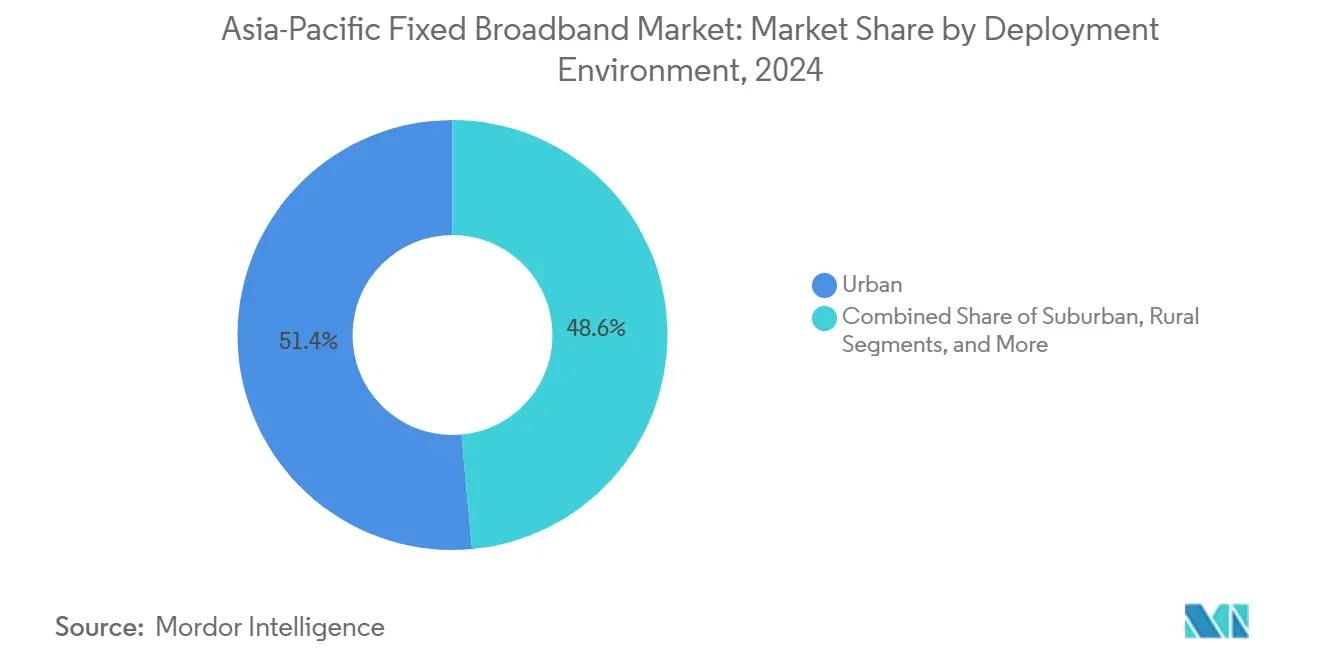

- Nach Bereitstellungsumgebung entfielen städtische Bereitstellungen im Jahr 2024 auf einen Anteil von 51,44 % am asiatisch-pazifischen Festbreitbandmarkt und sollen das Segment bis 2030 mit einem CAGR von 5,93 % antreiben.

- Nach Eigentümerschaft hielten etablierte Telekommunikationsanbieter im Jahr 2024 einen Umsatzanteil von 46,93 % am asiatisch-pazifischen Festbreitbandmarkt, doch Festfunk-Internetdienstanbieter, die durch 5G-Festfunknetzanschluss angetrieben werden, sind bis 2030 für einen CAGR von 6,64 % positioniert.

- Nach Land erzielte China im Jahr 2024 einen Umsatzanteil von 51,08 % am asiatisch-pazifischen Festbreitbandmarkt, während Indien bis 2030 voraussichtlich einen CAGR von 8,27 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Festbreitbandmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Glasfaser-Breitbandinitiativen und Universaldienstfonds im asiatisch-pazifischen Raum | +1.2% | Global asiatisch-pazifisch, am stärksten in Malaysia, Singapur, Philippinen | Mittelfristig (2–4 Jahre) |

| Anstieg des OTT-Video-Streamings und Cloud-Gamings treibt Nachfrage nach hoher Bandbreite | +0.8% | Global asiatisch-pazifisch, konzentriert in städtischem China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau des 5G-Festfunknetzanschlusses zur Schließung von Lücken auf der letzten Meile in dicht besiedelten städtischen Gebieten | +0.6% | Indien, Thailand, Indonesien, städtische asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten pro FTTH-Anschluss aufgrund ausgereifter PON-Technologie und Massenbeschaffung von Glasfaser | +0.4% | China, Indien, aufstrebende Märkte in Südostasien | Langfristig (≥ 4 Jahre) |

| Entstehung offener, neutraler Glasfaserinfrastrukturmodelle zur Erschließung von Privatkapital | +0.3% | Australien, Neuseeland, Philippinen, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Ausbau von Untersee-Kabellandestationen der zweiten Ebene zur Ermöglichung von Verkehrslokalisierung und geringerer Latenz | +0.2% | Südostasien, Inselstaaten im Pazifik, küstennaher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Glasfaser-Breitbandinitiativen treiben den Infrastrukturwandel voran

Die öffentlichen Ausgaben beschleunigen weiterhin den Glasfaserausbau im asiatisch-pazifischen Festbreitbandmarkt, da die Behörden eine allgegenwärtige Hochgeschwindigkeitskonnektivität als wesentliche Infrastruktur für die digitale Wirtschaft betrachten. Malaysias Nationaler Glasfaser- und Konnektivitätsplan im Wert von MYR 21,6 Milliarden, das von der Weltbank finanzierte ländliche Breitbandprogramm der Philippinen im Wert von USD 287 Millionen, [1]Weltbankgruppe, "Digitales Infrastrukturprojekt Philippinen," Weltbank, worldbank.org und Singapurs Vorstoß von SGD 100 Millionen in Richtung landesweiter 10-Gbps-Verbindungen veranschaulichen das Ausmaß des fiskalischen Engagements. [2]Infocomm Media Development Authority, "Entwicklung der digitalen Infrastruktur Singapurs," IMDA, imda.gov.sg Projekte in Archipelnationen verbinden häufig Glasfaser-Backbone-Netze mit Mikrowellen- oder Satelliten-Mittelstreckenlösungen und schaffen so wirtschaftlich tragfähige Versorgungsgebiete für private Betreiber. Großbeschaffungen senken die Ausrüstungskosten, während ein vorgeschriebener Großhandelszugang wettbewerbsfähige Dienstleistungsebenen sicherstellt. Vietnams Ziel einer 100-prozentigen Glasfaserabdeckung bis 2025 verdeutlicht, wie die Breitbandpolitik nun eng mit nationalen sozioökonomischen Plänen abgestimmt ist und Investoren eine langfristige Nachfragesichtbarkeit bietet.

OTT-Video-Streaming und Cloud-Gaming intensivieren den Bandbreitenwettbewerb

Inhaltsplattformen übertreffen historische Verkehrsprognosen, da 4K-Streaming und latenzempfindliches Cloud-Gaming die Bandbreitenkurven zu Spitzenzeiten verlängern. Netflixs Einstieg in mobile Gaming-Bundles und die Lokalisierungsstrategien von Disney+ beschleunigen den Konsum mit hoher Bitrate und zwingen Betreiber, Netzwerk-Upgrades zu priorisieren. [3]Netflix Inc., "Aktualisierung der Inhalts- und Gaming-Strategie," Netflix, about.netflix.com Südkorea und Japan haben bereits latenzarme Premium-Stufen monetarisiert, und ähnliche ARPU-Steigerungsmodelle entstehen in Südostasien, wo Cloud-Gaming in Konsolenqualität Smartphone-Nutzer über das heimische WLAN-Backhaul erreicht. Diese Entwicklungen schaffen Anreize für Glasfaserinvestitionen aufgrund der symmetrischen Geschwindigkeiten und des geringen Jitter-Profils der Technologie, was Betreiber von veralteten Kupfer- und Koaxialkonkurrenten unterscheidet. Initiativen zur Verkehrslokalisierung, einschließlich regionaler Caching-Knoten, verbessern die Streaming-Qualität weiter und fördern Abonnements höherer Stufen.

5G-Festfunknetzanschluss stört die traditionelle Glasfaserökonomie

5G-Festfunknetzanschluss erschließt schnell marktfähiges Breitband in dicht besiedelten städtischen Clustern und unterversorgten stadtnahen Gebieten und stellt die Annahme in Frage, dass Glasfaser das einzige zukunftssichere Medium ist. In Indien streben Reliance Jio und Bharti Airtel an, bis 2025 5–10 Millionen Festfunknetzanschluss-Abonnenten zu gewinnen, wobei Städte der zweiten Ebene mit Einstiegspaketen angesprochen werden, die Glasfaserdienste der Einstiegsklasse unterbieten. Frühe Ergebnisse der Nutzerebenen-Aggregation zeigen eine Latenz von unter 10 Millisekunden in Sichtlinienszenarios, wodurch die Leistungslücke gegenüber Gigabit-fähigem PON verringert wird. Australiens NBN Co integriert nun den Festfunknetzanschluss in seinen Multi-Technologie-Mix und nutzt 5G, um Lücken in abgelegenen Gebieten zu überbrücken, wo die Kosten für das Verlegen von Glasfasergräben unerschwinglich sind. Diese Modalität senkt auch die Markteintrittsbarrieren für Greenfield-Internetdienstanbieter und intensiviert den Wettbewerbswechsel.

Sinkende FTTH-Bereitstellungskosten beschleunigen die Marktdurchdringung

Laut China Telecom haben die fabrikmaßstäbliche Produktion von Glasfaser, insbesondere in China, und die Reifung von 10G-PON-Chipsätzen die Kosten pro erschlossenem Haushalt seit 2024 jährlich um 15–20 % gesenkt. Massenkäufe im Rahmen nationaler Programme sichern weitere Rabatte, während Innovationen wie die Micro-Duct-Installation die Ausgaben für Tiefbauarbeiten reduzieren. Offene Geschäftsmodelle ermöglichen es mehreren virtuellen Betreibern, ein einziges passives Netzwerk zu teilen, wodurch die Investitionsausgaben auf größere Abonnentenpools verteilt werden. Diese Wirtschaftlichkeit ermöglicht Glasfaserprojekte in Vororten und kleineren Städten, die zuvor auf Kupfer oder Funk angewiesen waren, und vergrößert die Marktgröße des asiatisch-pazifischen Festbreitbandmarkts und verbessert die Amortisationszeiten für Investitionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Bereitstellungskosten und Herausforderungen beim Return on Investment in ländlichen/abgelegenen und Archipelregionen | -0.7% | Indonesien, Philippinen, ländliches Australien, Pazifikinseln | Langfristig (≥ 4 Jahre) |

| Intensivierung von Preiskriegen, die den Breitband-ARPU und die Margen senken | -0.5% | Indien, Städte der zweiten Ebene in China, wettbewerbsintensive asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Genehmigung kommunaler Wegerechte verursachen Projektverzögerungen und Kostenüberschreitungen | -0.4% | Städtisches China, Indien, Ballungsräume in Südostasien | Mittelfristig (2–4 Jahre) |

| Konzentrisierungsrisiko in der Lieferkette bei optischen Glasfaser-Vorformen treibt Preisvolatilität | -0.3% | Global asiatisch-pazifisch, höchste Auswirkung auf kleinere Betreiber | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Bereitstellungskosten stellen die Wirtschaftlichkeit der ländlichen Konnektivität in Frage

Archipelterritorien und bergige Innengebiete erschweren das Verlegen von Gräben und die Backhaul-Planung und erhöhen die Kosten pro Anschluss häufig auf das Drei- bis Fünffache der städtischen Benchmarks. Indonesiens mehr als 17.000 Inseln und die verstreuten Provinzen der Philippinen sind auf maritime Glasfaserverbindungen und Satelliten-Uplinks angewiesen, was die Projektbudgets trotz Universaldienstsubventionen aufbläht. Australiens Erfahrung zeigt, dass Investitionsüberschreitungen in dünn besiedelten Gebieten Technologiewechsel hin zu Satelliten oder Festfunknetzanschluss erfordern können, um die Haushaltsdisziplin aufrechtzuerhalten. Niedrige Haushaltseinkommen und bescheidenes ARPU-Potenzial verlängern die Amortisationshorizonte und schrecken private Investitionen ohne garantierte Kostendeckungsmechanismen ab.

Intensivierter Preiswettbewerb belastet die Betreibermarge

Aggressives Rabattieren in Indien, wo Jio Fiber und Airtel Xstream die Tarife seit 2024 um 20–25 % gesenkt haben, veranschaulicht, wie Skalenakteure Preiskaskaden auslösen, um Marktanteile zu sichern. Vergleichbare Auseinandersetzungen in Chinas Städten der zweiten Ebene zwingen regionale Internetdienstanbieter, Volumen auf Kosten der Rentabilität zu verfolgen, was die Investitionsausgaben für Upgrades einschränkt. Während Bündelstrategien und Premium-Geschwindigkeitsstufen den Rückgang teilweise ausgleichen, bleibt die Margenverengung ein strukturelles Hemmnis für den asiatisch-pazifischen Festbreitbandmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Glasfaserdominanz beschleunigt sich trotz multimodalen Wettbewerbs

Glasfaser bis zum Haus/Gebäude (FTTH/B) beherrscht 49,66 % des Umsatzes und treibt einen CAGR von 6,24 % an, was seine Rolle als Leistungsmaßstab in der Marktgröße des asiatisch-pazifischen Festbreitbandmarkts im Jahr 2024 festigt. Kabel-DOCSIS-Netze migrieren in Richtung 4.0-Upgrades, stehen jedoch vor Einschränkungen bei symmetrischen Geschwindigkeiten im Vergleich zu PON. DSL- und Kupferrückgänge verschärfen sich, da Betreiber Überbauungen beschleunigen. Unterdessen gewinnt der 5G-Festfunknetzanschluss an Bedeutung, indem er bestehende Makrostandorte nutzt und so Dienstleistungsparität in Märkten einführt, wo Glasfaser auf Straßenebene auf Kostenhindernisse stößt. Satellitenkonstellation fügen Resilienz für abgelegene Gebiete hinzu, aber Latenzempfindlichkeiten halten sie in städtischen Kontexten eher als Ergänzung denn als Ersatz.

Der Investitionsschwung begünstigt Glasfaser, da ihre Lebensdauer mit den politischen Zielen für nationale 10-Gbps-Netze übereinstimmt. Staatliche Zuschüsse, Herstellerfinanzierungen und Vereinbarungen zur gemeinsamen Nutzung von Versorgungsmasten können die Bereitstellungszeiträume verkürzen. Technologische Heterogenität bleibt jedoch bestehen, da Betreiber in unwegsamem Gelände auf Pazifikinseln Mikrowellenrelais mit Untersee-Segmenten verbinden, während Metropolakteure die Verdichtung vorantreiben, um das Backhaul für Smart Cities zu unterstützen. Gesetze zur wettbewerblichen Neutralität in Australien und Neuseeland fördern Glasfaser-Großbauunternehmen, die Kapazitäten an Einzel-Internetdienstanbieter vermieten, und erweitern die kommerziellen Optionen für Marken, die spät in den Markt eintreten.

Nach Geschwindigkeitsstufe: Multi-Gigabit-Einführung signalisiert die Entwicklung von Premium-Diensten

Die Mainstream-Stufe 100 Mbps–1 Gbps repräsentierte im Jahr 2024 56,23 % der Verbindungen, doch Multi-Gigabit-Pläne über 1 Gbps sollen einen CAGR von 16,11 % verzeichnen, was ARPU-Steigerungsstrategien in Premium-Stadtclustern veranschaulicht. Eine frühe Einführung ist in Japan und Südkorea sichtbar, wo Haushalte 2-Gbps-Leitungen mit Cloud-Gaming-Abonnements bündeln. Betreiber nutzen Hochstufenpakete, um die Netzwerklast durch abgestufte Nutzungsprofile zu verwalten und so während der Spitzen-Streaming-Zeiten Kapazitätsreserven aufrechtzuerhalten.

Pakete bis zu 25 Mbps richten sich an preissensible ländliche Nutzer, werden jedoch schrumpfen, da Migrationsanreize, einschließlich Gerätesubventionen, Kunden zu mittleren Angeboten ziehen. Aus der Perspektive der Kapazitätsplanung fördert die Einführung von Multi-Gigabit-Diensten die Glasfaser-Mikrosegmentierung und den breiteren Einsatz von XGS-PON. Unternehmenspakete spiegeln diese Entwicklung wider und bieten symmetrische Multi-Gigabit-Leitungen für kleine Unternehmen, die Software-als-Dienst-Lösungen einführen.

Nach Endnutzer: Wachstum des Gewerbesegments übertrifft die Reifung des Privatsegments

Das Privatsegment behält eine Dominanz von 87,50 % bei, was die verbraucherorientierte Ausrichtung des Festbreitbands unterstreicht, aber Gewerbeleitungen werden mit 6,41 % schneller wachsen, da Unternehmen ihre Lieferketten digitalisieren. Kleine und mittlere Unternehmen, die Arbeitslasten in die öffentliche Cloud migrieren, benötigen statische IP-Adressen, Service-Level-Vereinbarungen und symmetrischen Durchsatz. Betreiber bündeln verwaltetes WLAN, Sicherheit und Kollaborationssuiten, um den effektiven ARPU zu steigern. Campus-Netzwerke in Fertigungsclustern erfordern auch deterministische Latenz für Robotik und Qualitätskontroll-Videofeeds, was die Nachfrage in Richtung dedizierter Glasfaserschleifen lenkt. Die gewerbliche Chance spricht Internetdienstanbieter an, die eine Diversifizierung weg von preissensiblen Haushalten anstreben.

Trotz eines geringeren Volumens ist die Abwanderungsrate im Gewerbebereich niedriger und die Vertragslaufzeiten sind länger, was die Kennzahlen zum Lebenszeitwert verbessert. Finanzdienstleistungs- und E-Commerce-Hubs in Singapur, Tokio und Sydney bevorzugen Multi-Pfad-Konnektivität und treiben die Einführung von Dual-Carrier-Glasfaser voran. Staatliche Förderprogramme für die digitale Wirtschaft ermutigen Kleinstunternehmen, formelle Geschäftsabonnements abzuschließen, und erweitern die gesamte adressierbare gewerbliche Basis.

Nach Anwendung: Gaming und immersive Medien treiben die Nachfrage der nächsten Generation

Video-Streaming macht 69,36 % des Datenverkehrs aus, aber Online-Gaming, virtuelle Realität und Mixed-Reality-Arbeitslasten treiben das anwendungsseitige Wachstum mit einem CAGR von 11,88 % voran, da Studios Cloud-native Titel auf den Markt bringen. Latenzanforderungen veranlassen Internetdienstanbieter, Edge-Knoten einzusetzen und Qualitätserlebniskennzahlen zu priorisieren. Fernarbeitsanwendungen bleiben fest verankert, halten höheren Tagesverkehr aufrecht und glätten tägliche Nachfragekurven. Die Verbreitung von Smart-Home-Geräten fügt konstanten Hintergrundverkehr hinzu, was Netzwerk-Slicing und Dienstqualitätsmanagement auf Geräteebene erfordert.

Telemedizinische Konsultationen und Fernunterricht sind auf symmetrische Uplinks angewiesen und bevorzugen Glasfaser. Industrielle IoT-Anwendungsfälle, wie vorausschauende Wartung in Fabriken, erweitern die Anwendungsvielfalt für gewerbliche Leitungen. Diese aufkommenden Segmente schaffen Anreize für Betreiber, sich durch Latenz und Jitter statt durch reinen Downstream-Durchsatz allein zu differenzieren.

Nach Bereitstellungsumgebung: Städtische Konzentration verdeckt ländliche Chancenlücken

Städtische Cluster machten im Jahr 2024 51,44 % der Marktgröße des asiatisch-pazifischen Festbreitbandmarkts aus, mit einer Wachstumsrate von 5,93 %, was dichte Bebauung und höhere verfügbare Einkommen widerspiegelt. Vororte bieten zusammenhängende Expansionszonen, die von bestehenden Metropolringen profitieren. Ländliche und abgelegene Regionen bleiben unterversorgt, weisen jedoch unerschlossene Nachfragepools auf, sobald Erschwinglichkeitsschwellen erreicht sind. Staatliche Subventionsauktionen in Indonesien und Thailand priorisieren Glasfaser-Backbone-Netze, die sich in Mikrowellen- oder Satelliten-Letztstreckenverbindungen verzweigen, und balancieren wirtschaftliche Überlegungen und Abdeckung.

Städtische Märkte konkurrieren zunehmend um Premium-Stufen, gebündelte Inhalte und wertschöpfende Heimdienste wie Sicherheitsüberwachung. Im Gegensatz dazu konzentrieren sich ländliche Ausbauten auf die Erfüllung grundlegender Abdeckungsverpflichtungen, wobei Betreiber ihre Kostenstrukturen durch Festfunknetzanschluss und Community-WLAN-Hubs optimieren. Offene Glasfaserkorridore, die von multilateralen Agenturen finanziert werden, erschließen den Einzelhandelswettbewerb durch Dritte und vermeiden so das Risiko gestrandeter Vermögenswerte für frühe Einführer.

Nach Eigentümerschaft: Festfunk-Internetdienstanbieter fordern die Vorteile etablierter Anbieter heraus

Etablierte Telekommunikationsanbieter halten einen Anteil von 46,93 % und nutzen ihre veralteten Kupfer- und Glasfaseranlagen sowie Quad-Play-Bundles. Dennoch erzielen Funk-Internetdienstanbieter, die 5G nutzen, einen prognostizierten CAGR von 6,64 % und erodieren die Verteidigungsfähigkeit etablierter Anbieter in Greenfield-Wohnbauprojekten. Glasfaser-Überbauer gewinnen in Märkten an Bedeutung, in denen der regulatorisch vorgeschriebene Leitungszugang die Eintrittsbarrieren senkt. Kabel-MSOs rüsten auf DOCSIS 4.0 auf, um ihre Relevanz zu erhalten, während Satellitenbetreiber neue LEO-Konstellationen nutzen, um abgelegene Kundensegmente zu erreichen.

Infrastruktur-Sharing-Konsortien, wie Australiens Neutral-Host-Schacht- und Rohrsysteme, senken das Investitionsrisiko für kleinere Marken und erweitern die Verbraucherauswahl. Grenzüberschreitende Investoren bevorzugen offene Großhandelsmodelle, die das Netzwerkeigentum von der Dienstleistungserbringung trennen, was mit den politischen Zielen der Maximierung der Auslastung bei gleichzeitiger Aufrechterhaltung des Preiswettbewerbs übereinstimmt.

Geografische Analyse

China lieferte im Jahr 2024 51,08 % des regionalen Umsatzes, gestützt durch massive staatlich gelenkte Glasfaserinvestitionen und eine der weltweit größten Abonnentenbasis. Sein Markt konzentriert sich nun auf Geschwindigkeits-Upgrades und Unternehmensvertikalen, wobei drei staatseigene Netzbetreiber gemeinsam jährlich über USD 50 Milliarden für den Netzausbau und die 5G-Konvergenz aufwenden. Indien sticht als der am schnellsten wachsende Markt mit einem CAGR von 8,27 % bis 2030 hervor, angetrieben durch erschwingliche Tarife, eine wachsende Mittelklasse bei der Breitbandeinführung und aggressive 5G-Festfunknetzanschluss-Ausbauten.

Japan und Südkorea zeigen Sättigung, behalten aber die Führung bei Innovationen durch 10-Gbps-Dienste, Edge-Computing-Integration und Inhaltspartnerschaften. Betreiber nutzen Premium-Angebote, um die Kundenbindung in stark durchdrungenen Märkten zu verankern. Australien und Neuseeland setzen auf staatlich geführte offene Netze, die geografische Weitläufigkeit adressieren; laufende Glasfaser-bis-zum-Gebäude-Upgrades bekräftigen ihr Engagement für den Universaldienst.

Singapur verfügt über eine nahezu universelle Gigabit-Abdeckung, während die Philippinen den ländlichen Ausbau durch Weltbankfinanzierung beschleunigen. Volkswirtschaften der Pazifikinseln sind stark auf internationale Entwicklungsfinanzierung und Untersee-Kabelkonsortien angewiesen, was die strategische Bedeutung der regionalen Zusammenarbeit unterstreicht. Insgesamt bleiben Universaldienstfonds, steuerliche Anreize und Infrastruktur-Sharing-Mandate entscheidend für die Überbrückung der Konnektivitätslücke.

Wettbewerbslandschaft

Der asiatisch-pazifische Festbreitbandmarkt weist eine moderate Konzentration auf, wobei die Marktmacht ungleichmäßig über Teilregionen verteilt ist. Staatlich gestützte Giganten in China und Vietnam stehen in starkem Kontrast zu fragmentierten Umgebungen in Malaysia und Indonesien. Skalenstarke etablierte Anbieter konzentrieren sich darauf, sich durch Netzwerkqualität, integrierte Mobil- und Festbundles sowie Expertise in Unternehmensvertikalen zu differenzieren. Neue Marktteilnehmer nutzen 5G-Festfunknetzanschluss, offene Glasfaser oder LEO-Satelliten, um Nischen zu erschließen, ohne Grabungskosten zu verursachen.

Strategische Prioritäten betonen die Erweiterung von Premium-Geschwindigkeiten, Partnerschaften im Smart-Home-Ökosystem und unternehmensgeführte Dienste. Singtel beispielsweise positioniert seine regionalen Tochtergesellschaften für den Cross-Selling von Edge-Computing- und Cybersicherheitsdiensten über konvergierte Konnektivitätsleitungen. Betreiberbündnisse mit Inhaltsplattformen schaffen exklusive Bundles und erhöhen die Wechselkosten. Lieferantenkonsolidierung und Massenkaufverträge helfen, der Preiserosion entgegenzuwirken, indem die Investitionskosten pro Einheit gesenkt werden. Die regulatorische Aufsicht gewährleistet den Großhandelszugang in wichtigen Märkten und erhält den Wettbewerb zwischen mehreren Betreibern trotz infrastruktureller Skaleneffekte aufrecht.

Die Investitionsintensität bleibt hoch, aber die Finanzierungsprofile diversifizieren sich durch Infrastrukturfonds-Ausgliederungen, immobilienähnliche REIT-Strukturen und grüne Anleihen, die auf energieeffiziente Netzwerk-Upgrades abzielen. Lieferkettenrisiken bei Glasfaser-Vorformen und Halbleiteroptiken treiben Beschaffungsabsicherungsstrategien voran und fördern die Zusammenarbeit zwischen regionalen Betreibern zur Sicherung von Mengenrabatten.

Marktführer der asiatisch-pazifischen Festbreitbandbranche

Reliance Jio Infocomm Ltd. (JioFiber)

Bharti Airtel Ltd. (Airtel Xstream Fiber)

Bharat Sanchar Nigam Ltd. (BSNL)

KT Corporation

China Telecom Corporation Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Bharat Sanchar Nigam Limited ernannte Blue Cloud Softech Solutions zum Systemintegrator für 5G-Festfunknetzanschluss in Andhra Pradesh und für landesweite 5G-Internet-Standleitungsdienste.

- August 2025: NTT Corporation und NEC Corporation demonstrierten eine bidirektionale Echtzeit-Millimeterwellenübertragung mit 140 Gbps zwischen 71 GHz und 86 GHz und präsentierten dabei OAM-Multiplexing für erweiterte Reichweite.

Berichtsumfang des asiatisch-pazifischen Festbreitbandmarkts

| Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) |

| Digitale Teilnehmerleitung (DSL) und Kupfer |

| Festfunknetzanschluss (5G/LTE) |

| Satelliten-Breitband |

| Bis zu 25 Mbps |

| 100 Mbps – 1 Gbps |

| Über 1 Gbps (Multi-Gigabit) |

| Privat |

| Gewerbe |

| Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien |

| Fernarbeit und Cloud-Kollaboration |

| Smart-Home- und IoT-Konnektivität |

| Telemedizin und Fernunterricht |

| Industrielle und unternehmerische Automatisierung |

| Städtisch |

| Vorstädtisch |

| Ländlich |

| Abgelegen und schwer erreichbar |

| Etablierte Telekommunikationsanbieter |

| Wettbewerbsfähige Glasfaser-Überbauer |

| Kabel-Mehrfachsystembetreiber |

| Festfunk-Internetdienstanbieter |

| Satellitennetzwerkbetreiber |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Technologie | Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) | |

| Digitale Teilnehmerleitung (DSL) und Kupfer | |

| Festfunknetzanschluss (5G/LTE) | |

| Satelliten-Breitband | |

| Nach Geschwindigkeitsstufe | Bis zu 25 Mbps |

| 100 Mbps – 1 Gbps | |

| Über 1 Gbps (Multi-Gigabit) | |

| Nach Endnutzer | Privat |

| Gewerbe | |

| Nach Anwendung | Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien | |

| Fernarbeit und Cloud-Kollaboration | |

| Smart-Home- und IoT-Konnektivität | |

| Telemedizin und Fernunterricht | |

| Industrielle und unternehmerische Automatisierung | |

| Nach Bereitstellungsumgebung | Städtisch |

| Vorstädtisch | |

| Ländlich | |

| Abgelegen und schwer erreichbar | |

| Nach Eigentümerschaft | Etablierte Telekommunikationsanbieter |

| Wettbewerbsfähige Glasfaser-Überbauer | |

| Kabel-Mehrfachsystembetreiber | |

| Festfunk-Internetdienstanbieter | |

| Satellitennetzwerkbetreiber | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der asiatisch-pazifische Festbreitbandmarkt bis 2030 erreichen?

Der Markt soll bis 2030 USD 384,21 Milliarden erreichen, basierend auf einem CAGR von 4,44 %.

Welches Technologiesegment führt den Umsatzbeitrag im asiatisch-pazifischen Raum an?

Glasfaser bis zum Haus/Gebäude trägt derzeit den höchsten Umsatz bei und hält im Jahr 2024 einen Anteil von 49,66 % bei einem CAGR von 6,24 %.

Wie schnell wird die Multi-Gigabit-Geschwindigkeitsstufe voraussichtlich wachsen?

Verbindungen über 1 Gbps sollen zwischen 2025 und 2030 einen CAGR von 16,11 % verzeichnen, da Betreiber Premium-Pakete fördern.

Welches Land wird voraussichtlich der am schnellsten wachsende Breitbandmarkt im asiatisch-pazifischen Raum sein?

Indien wird voraussichtlich die höchste nationale Wachstumsrate mit einem CAGR von 8,27 % bis 2030 verzeichnen, aufgrund erschwinglicher Tarife und der Einführung des 5G-Festfunknetzanschlusses.

Wie beeinflussen 5G-Festfunkdienste die Wettbewerbsdynamik?

5G-Festfunknetzanschluss senkt die Eintrittsbarrieren für neue Internetdienstanbieter, ermöglicht eine schnelle Bereitstellung in Städten der zweiten Ebene und soll die Abonnentenzahlen erheblich steigern, was den Marktanteil etablierter Glasfaseranbieter erodiert.

Was hemmt den Breitbandausbau in abgelegenen Regionen?

Hohe Tiefbaukosten, geografische Zerstreuung und geringes ARPU-Potenzial verlängern die Amortisationszeiten für Investitionen und erfordern staatliche Subventionen und alternative Technologien wie Satellitenleitungen.

Seite zuletzt aktualisiert am: