Südamerika eSIM-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

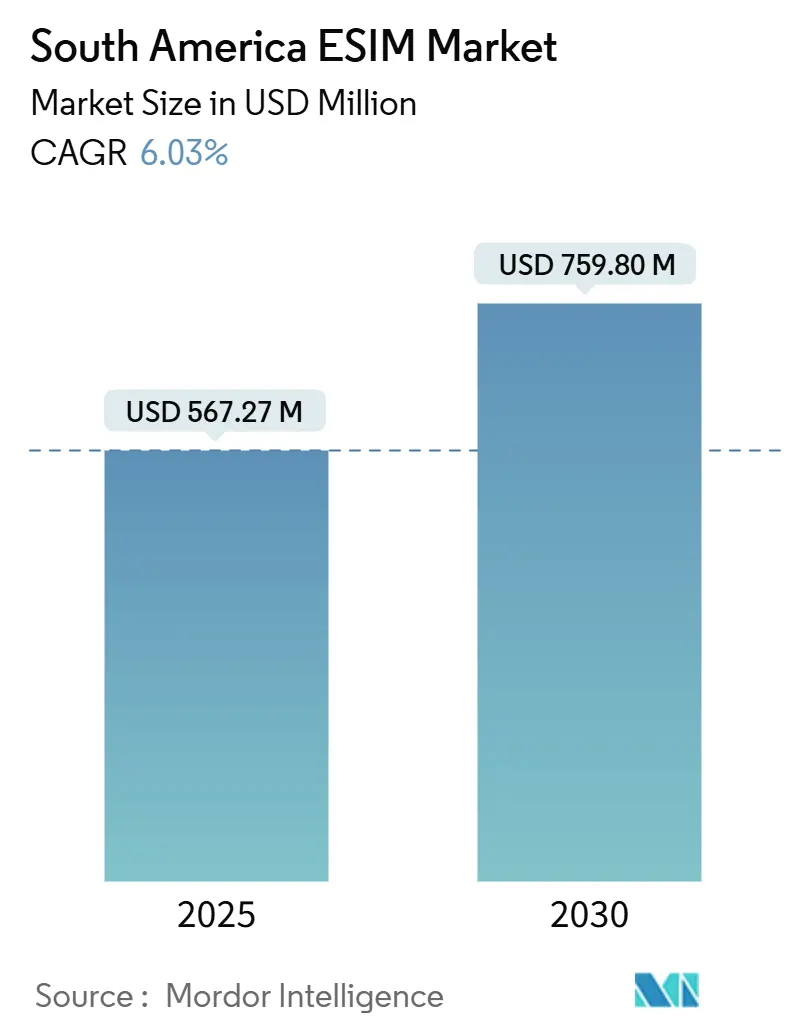

| Marktgröße (2025) | 567.27 Millionen US-Dollar |

| Marktgröße (2030) | 759.80 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südamerika eSIM-Marktanalyse von Mordor Intelligence

Die Südamerika eSIM-Marktgröße wird im Jahr 2025 auf USD 567,27 Millionen geschätzt und soll bis 2030 USD 759,80 Millionen erreichen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2025–2030).

Die Ausweitung der 5G-Abdeckung, ein Anstieg der Einführung von eSIM-exklusiven Smartphones sowie regulatorische Impulse für die Einführung intelligenter Stromzähler bilden das Rückgrat dieses Wachstums. Brasiliens Marktanteil von 53,86 % unterstreicht die Bedeutung progressiver Maßnahmen der ANATEL und den katalytischen Effekt der PIX-Sofortzahlungsinfrastruktur auf das digitale Onboarding. Hardware-Anbieter wie Thales, IDEMIA und Giesecke + Devrient liefern weiterhin sichere Elemente in großem Maßstab, während betreibergeführte Portale von TIM Brasil und Claro die Verbrauchermigration vereinfachen. Schnell wachsende Reise-eSIM-Aggregatoren und Fintechs gestalten die Kanaldynamik neu, doch etablierte Mobilfunknetzbetreiber behalten ihre Preissetzungsmacht durch gebündelte 5G-Datentarife und Mehrwert-IoT-Dienste.

Wichtigste Erkenntnisse des Berichts

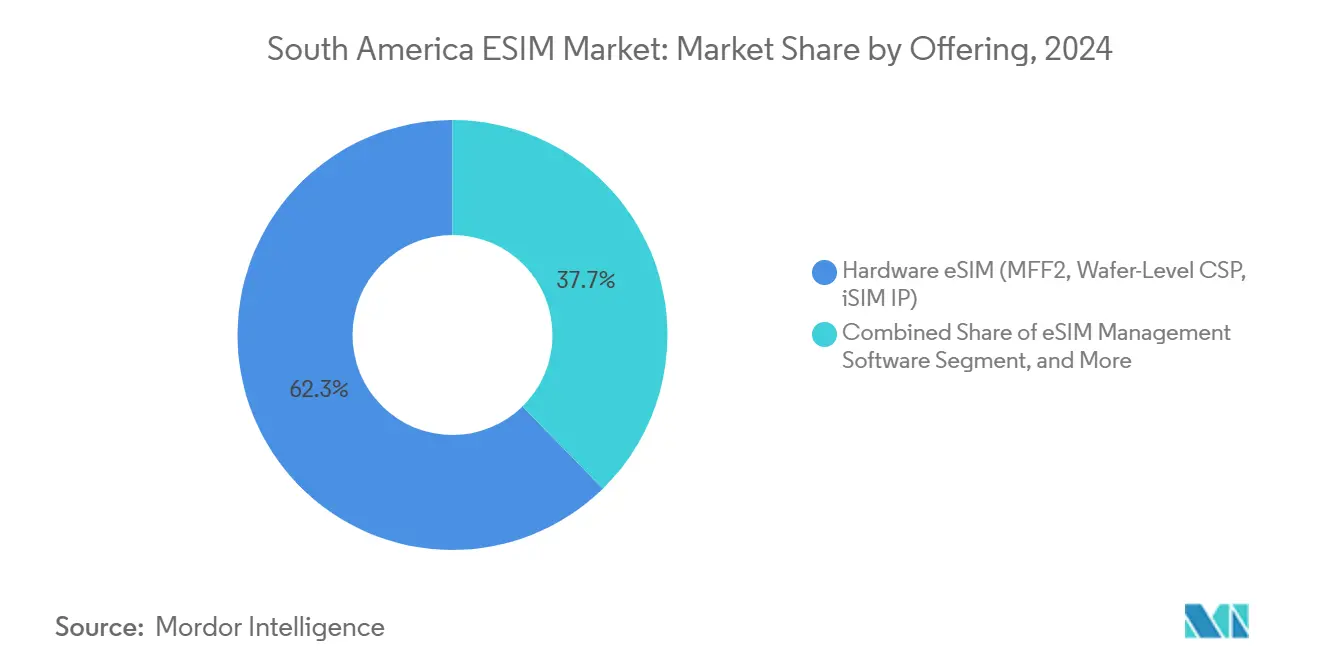

- Nach Angebot entfiel im Jahr 2024 ein Marktanteil von 62,33 % auf Hardware im Südamerika eSIM-Markt, während Remote-SIM-Bereitstellungsdienste bis 2030 voraussichtlich mit einer CAGR von 13,01 % wachsen werden.

- Nach Gerätetyp entfielen im Jahr 2024 73,05 % der Südamerika eSIM-Marktgröße auf Smartphones und Feature-Phones, während M2M/IoT-Module mit der höchsten CAGR von 17,48 % bis 2030 verzeichnen.

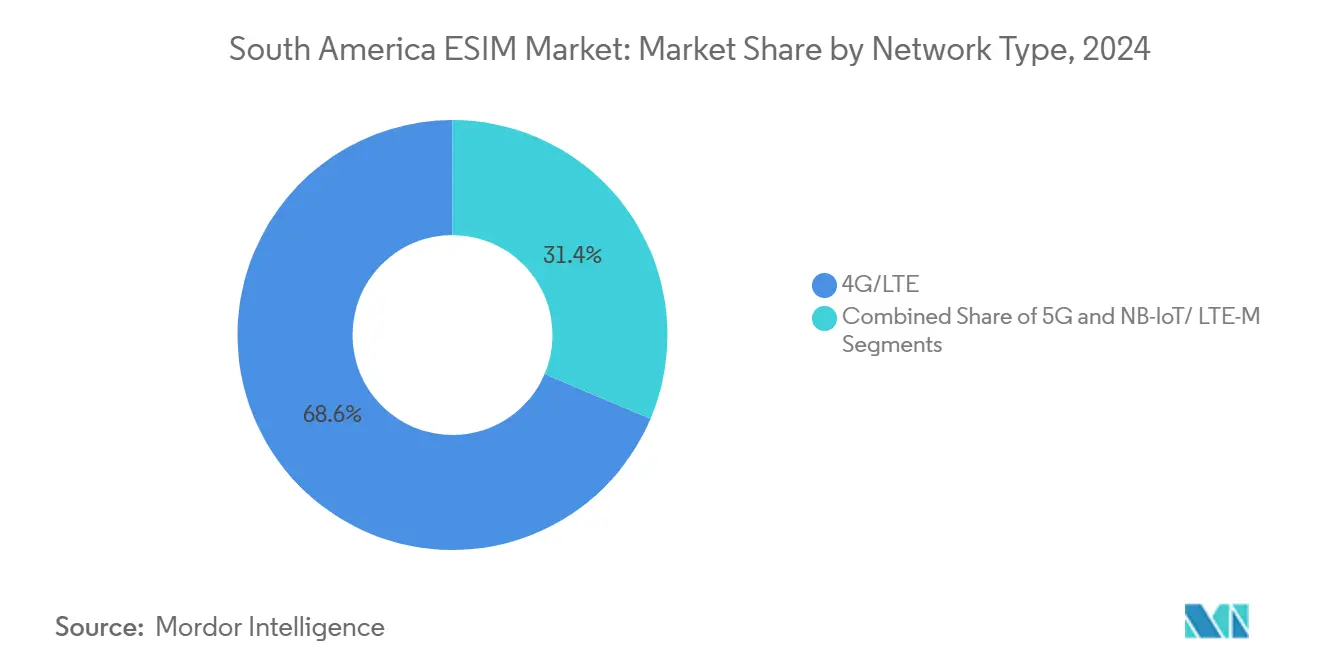

- Nach Netzwerktyp hielt 4G/LTE im Jahr 2024 einen Marktanteil von 68,63 % im Südamerika eSIM-Markt; 5G weist im Prognosezeitraum die schnellste CAGR von 16,55 % auf.

- Nach Endnutzerbranche entfielen im Jahr 2024 67,75 % der Südamerika eSIM-Marktgröße auf Unterhaltungselektronik, und Logistik sowie Asset-Tracking wachsen bis 2030 mit einer CAGR von 17,21 %.

- Nach Geografie führte Brasilien im Jahr 2024 mit einem Umsatzanteil von 53,86 %, während das Segment Rest Südamerikas zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südamerika eSIM-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg der OEM auf eSIM-exklusive Smartphones | 1.8% | Global, mit frühen Gewinnen in Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau und datenintensive Anwendungsfälle | 1.5% | Brasilien, Chile, Kolumbien, Peru, Argentinien als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Digital-first-Onboarding bei MNO/MVNO | 1.2% | Führungsrolle Brasiliens, Ausstrahlungseffekte auf regionale Märkte | Kurzfristig (≤ 2 Jahre) |

| Reise-eSIM-Nachfrage nach der Pandemie | 0.9% | Regionale Tourismuszentren, grenzüberschreitende Korridore | Kurzfristig (≤ 2 Jahre) |

| PIX-gestützte Sofortzahlungen für eSIM | 0.7% | National in Brasilien, mit Ausweitung auf argentinische Händler | Mittelfristig (2–4 Jahre) |

| Intelligente Stromzähler-Mandate (Versorger-IoT) | 0.6% | ANEEL-Mandate in Brasilien, Chile und Kolumbien folgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Umstieg der OEM auf eSIM-exklusive Smartphones beschleunigt die regionale Akzeptanz

Apples Präzedenzfall mit dem eSIM-exklusiven iPhone im Jahr 2022 veranlasste Android-Wettbewerber zu ähnlichen Schritten, die sich nun in Südamerika auswirken. Da die Smartphone-Durchdringung in Brasilien bereits über 80 % liegt, wandelt jeder Upgrade-Zyklus Nutzer physischer SIM-Karten in den eSIM-Mainstream um.[1]GSMA Intelligence, "eSIM-Verbraucherforschung 2024," gsma.com Das im September 2024 von TIM Brasil in Zusammenarbeit mit IDEMIA entwickelte Migrationsportal reduziert die Aktivierungsschritte von fünf auf zwei und senkt das Call-Center-Aufkommen um 27 %.[2]Nokia, "TIM Brasil wählt Nokia für 5G-Ausbau," nokia.com ANATELs Gerätezertifizierung hält unzulässige Profile von Netzwerken fern und gewährleistet eine sichere Skalierung. Da immer mehr OEM den SIM-Schacht versiegeln, übernehmen selbst zögerliche Nutzer die Technologie, wodurch eine Hardware-Anpassung zu einem strukturellen Nachfragetreiber wird.

Der 5G-Infrastrukturausbau treibt datenintensive eSIM-Anwendungen voran

Zweiunddreißig Betreiber in 13 südamerikanischen Ländern schalteten bis Dezember 2024 5G frei und eröffneten Niedriglatenz-Verbindungen für AR-, Smart-Factory- und Connected-Vehicle-Workloads, die auf programmierbare eSIM-Konnektivität angewiesen sind. Nokias Vertrag mit TIM Brasil aus dem Jahr 2025 erstreckt sich über 15 Bundesstaaten und bündelt KI-gestütztes MantaRay-Netzwerkmanagement für nahezu ausfallfreie Rollouts. In Argentinien verbindet eine Kooperation zwischen Sencinet und Alvis privates LTE mit Starlink-Backhaul, sodass Agrarkunden über ein einziges eSIM-Profil zwischen terrestrischen und Satellitenbändern wechseln können.[3]BNamericas, "Sencinet und Alvis schließen LTE-Satelliten-Pakt," bnamericas.com Solche Hybridmodelle verstärken den Wert der Remote-Bereitstellung und rechtfertigen margenstarke Unternehmenstarife.

Digital-first-Betreiberstrategien transformieren die Kundengewinnung

Lateinamerikanische Betreiber verließen sich früher auf SIM-Tausch in Eckläden; heute setzen sie auf App-basierte Aktivierung, die Plastikmüll und Kurierlogistik reduziert. América Móvil, Telefónica und TIM traten dem Open Gateway der GSMA bei und stellen APIs für SIM-Tausch und Nummernverifizierung bereit, die das Onboarding auf Minuten verkürzen. Nubanks Reise-eSIM für Ultravioleta-Kunden vom Mai 2024 zeigt, wie Fintechs Konnektivität mit Treueprogrammen bündeln, den stationären Handel umgehen und gleichzeitig Cross-Selling-Umsätze steigern. Betreiber kontern mit Zero-Touch-eSIM-Aufladungen über PIX und binden Kunden durch reibungslose digitale Erlebnisse.

Die Erholung des Reiseverkehrs nach der Pandemie befeuert die grenzüberschreitende eSIM-Nachfrage

Der internationale Reiseverkehr erholte sich im Jahr 2024 um 34 % im Jahresvergleich, und 51 % der globalen eSIM-Nutzer aktivierten Profile im Ausland, wobei sie häufig Airalo oder Holafly gegenüber lokalen Betreiber-Roaming-Paketen bevorzugten. Die April-2025-Investition der BTS Group in ZIM Connections erschließt White-Label-Apps, die über 200 Reiseziele unterstützen, und ermöglicht es südamerikanischen Netzbetreibern, Marken-Reise-eSIMs ohne aufwendige technische Eigenentwicklungen anzubieten. Für Verbraucher ersetzt das Antippen einer App bei der Ankunft den Kauf einer SIM-Karte am Kiosk und macht eSIM zum De-facto-Standard für grenzüberschreitende Nutzung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Verbraucherbewusstsein und Wissenslücken | -1.3% | Regional, insbesondere in mittelgroßen Märkten | Kurzfristig (≤ 2 Jahre) |

| Kompatibilitätsverzögerung bei Mittelklasse-Geräten | -0.8% | Preissensible Segmente in allen Ländern | Mittelfristig (2–4 Jahre) |

| Importzoll-Inflation bei IoT-eSIM-Modulen | -0.6% | Auswirkungen der Handelspolitik in Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsverzögerungen bei der RSP-Zertifizierung | -0.4% | Grenzüberschreitende Aktivitäten, regulatorische Harmonisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Defizite beim Verbraucherbewusstsein begrenzen die Massenakzeptanz

Die GSMA stellte Ende 2022 fest, dass das globale eSIM-Bewusstsein bei nur 36 % lag; in südamerikanischen Mittelklassemärkten liegt es noch darunter, was die Akzeptanz trotz Betreiberbereitschaft dämpft. Die Abhängigkeit vom stationären Handel verlangsamt die Verbreitung, und einige Betreiber befürchten eine höhere Abwanderungsrate, sobald ein Wechsel keine physische SIM-Karte mehr erfordert. Die Lücke schließt sich durch gezielte Kampagnen bei Gerätewechseln, doch das geringe Bewusstsein schmälert das potenzielle CAGR noch immer um 1,3 Prozentpunkte.

Kompatibilität von Mittelklasse-Geräten erzeugt Marktsegmentierung

Günstige Smartphones dominieren die lateinamerikanischen Lieferungen, und viele verzichten auf eSIM, um Stücklistenkosten zu sparen, was die Akzeptanz auf Premiumsegmente beschränkt. Brasiliens Ex-tarifário-Regelung endet im Dezember 2025 und senkt die Zölle auf 36 IKT-Produkte, um OEM zu Mittelklasse-eSIM-Varianten zu bewegen. Bis sich die Kompatibilität ausweitet, bleibt die adressierbare Basis auf einkommensstarke Nutzer und unternehmenseigene IoT-Endpunkte ausgerichtet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz inmitten von Dienstleistungsinnovationen

Hardware erfasste im Jahr 2024 einen Marktanteil von 62,33 % im Südamerika eSIM-Markt, bedingt durch eine robuste Nachfrage nach MFF2- und Wafer-Level-Paketen in Smartphones, Wearables und Industriesensoren. Die Südamerika eSIM-Marktgröße für Hardware erreichte USD 353 Millionen und wächst stetig, da OEM sichere Elemente ab Werk integrieren. Intensive Zertifizierung, kryptografisches geistiges Eigentum und hohe Einstiegskosten sichern die Dominanz etablierter Anbieter. Remote-SIM-Bereitstellung, obwohl heute nur 15 % des Umsatzes, verzeichnet bis 2030 eine CAGR von 13,01 %, da Betreiber Cloud-Orchestrierungssuiten zur Digitalisierung des Onboardings lizenzieren. Das Wachstum hängt von mandantenfähigen Plattformen ab, die die Vorlaufzeiten für das Hinzufügen neuer MVNOs oder Unternehmensflotten verkürzen.

Dienstleistungsinnovationen gestalten die Margen neu. Das eSIM-Portal von TIM Brasil senkte die SIM-Migrationskosten laut internen Angaben innerhalb von sechs Monaten um schätzungsweise USD 1,7 Millionen. eSIM-Verwaltungs-Middleware-Schichten, die zwischen Hardware und Nutzer-Apps angesiedelt sind, orchestrieren Profil-Downloads, widerrufen gestohlene Zugangsdaten und wählen automatisch die günstigsten Roaming-Netzwerke aus. Während Hardware das Umsatzfundament bleibt, wandeln Dienste einmalige Komponentenverkäufe in wiederkehrende Einnahmeströme um.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Smartphone-Führerschaft mit IoT-Beschleunigung

Smartphones und Feature-Phones hielten im Jahr 2024 73,05 % der Südamerika eSIM-Marktgröße, was rund USD 414 Millionen entspricht, und spiegeln hohe Gerätewechselzyklen in städtischen Zentren wider. Apple, Samsung und Motorola treiben das Premiumvolumen an, doch Flaggschiff-Preise begrenzen die Durchdringung in einkommensschwächeren Segmenten. IoT-Module, obwohl nur 6 % des Umsatzes, übertreffen alle Kategorien mit einer CAGR von 17,48 %, angetrieben durch ANEELs Dekret zu intelligenten Stromzählern, das eine Verfügbarkeit von 99,98 % für Umspannwerke fordert.

emnifys im September 2024 eingeführte Roaming-fähige Konnektivität nutzt eine einzige IMSI, die zwischen Claro, TIM und Vivo wechselt und die landesweite LKW-Verfolgung erleichtert. Wearables und Tablets verzeichnen ein mittleres einstelliges Wachstum, da Gesundheitsüberwachung und hybrides Arbeiten anhalten, doch der Wert bleibt im Vergleich zu Smartphones marginal. Im Zeitraum 2025–2030 verlängert sich die Wachstumsbahn des IoT, sobald Chipsatzpreise unter USD 3 fallen und Anwendungsfälle in der Kühlkettenlogistik und der intelligenten Landwirtschaft erschlossen werden.

Nach Netzwerktyp: 4G-Reife ermöglicht den 5G-Übergang

4G/LTE beherrschte im Jahr 2024 68,63 % des Südamerika eSIM-Marktanteils und unterstützte den Großteil des Verbraucher-Smartphone-Verkehrs. Mit der Ausbreitung von 5G-Zellen steigt die Südamerika eSIM-Marktgröße für 5G-Profile mit einer CAGR von 16,55 %, angetrieben durch SLA-Verpflichtungen von Unternehmen in den Bereichen Bergbau, Häfen und Fertigung. NB-IoT und LTE-M decken den Niedrigenergiebedarf bei intelligenten Stromzählern und Umweltüberwachung ab, während Spektrum-Auktionszeitpläne die Rollout-Geschwindigkeit je Land bestimmen. Regulierungsbehörden, die Mittelband- und Millimeterwellen-Zuteilungen bündeln, wie Brasiliens 3,5-GHz-Auktion, verkürzen die Amortisationszeit für Betreiber und beschleunigen eSIM-fähige Gerätesendungen.

Für Verbraucher erleichtert eSIM den SIM-Wechsel zwischen LTE- und 5G-Tarifen ohne Filialbesuche und erhöht den ARPU, da Nutzer höhere Geschwindigkeitsstufen ausprobieren. Unternehmenskunden nutzen Profilwechsel, um Backup-Verbindungen bei Durchsatzspitzen von LTE-M auf 5G umzuschalten, was die programmierbare Vielseitigkeit im Kern der Südamerika eSIM-Branche demonstriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Führerschaft der Unterhaltungselektronik mit Logistikdynamik

Unterhaltungselektronik beherrschte im Jahr 2024 67,75 % der Südamerika eSIM-Marktgröße, angetrieben durch Smartphone-Upgrades, Tablet-Verkäufe für Bildungszwecke und steigende Smartwatch-Durchdringung. Betreiber bündeln Geräte mit Ratenzahlungsfinanzierung und PIX-basierter Sofortaktivierung und verknüpfen Dienstleistungserlöse mit Hardware-Erneuerungen.

Logistik und Asset-Tracking entwickeln sich mit einer CAGR von 17,21 % zum Wachstumsführer. Grenzüberschreitender LKW-Verkehr, Seeschifffahrt und Luftfrachtbehälter durchqueren Zollzonen, sodass die Fähigkeit von eSIM, mehrere Betreiberprofile vorzuladen, Ausfallzeiten drastisch reduziert. emnify verzeichnet nach dem Einsatz von Multi-Netzwerk-IoT-Tags auf Brasilien-Argentinien-Routen eine Reduzierung von Kühlkettenverderblichkeitsvorfällen um 28 %. Automobil-, Energie- und Industriesektoren steigen ebenfalls, da Mandate für vernetzte Fahrzeuge und Programme zur vorausschauenden Wartung politischen Rückenwind erhalten, was die Diversifizierung des Südamerika eSIM-Markts über Smartphones hinaus stärkt.

Geografische Analyse

Brasiliens Anteil von 53,86 % am Südamerika eSIM-Markt spiegelt seine große Volkswirtschaft, eine ausgereifte 4G-Basis und die weit verbreitete PIX-Nutzung wider, die das digitale Onboarding beschleunigt. ANATEL beschleunigt eSIM-Zertifizierungen, während die 3,5-GHz-Auktion bereits Dutzende von 5G-Clustern in São Paulo, Rio de Janeiro und Brasília finanziert hat. Betreiber bieten gebündelte Gerät-plus-Tarif-Angebote an, die mit vorbereiteten eSIM-Profilen geliefert werden, und Versorgungsunternehmen folgen diesem Beispiel, da sie intelligente Stromzähler-Mandate erfüllen müssen, die eine Netzwerkverfügbarkeit von 99,98 % erfordern. Eine robuste Fintech-Beteiligung treibt auch den Kauf von Reise-eSIM-Zusatzprodukten innerhalb von Banking-Super-Apps voran und erweitert die Verbraucherexposition gegenüber dem Südamerika eSIM-Markt.

Chile und Kolumbien bilden die zweite Adoptionsebene mit wachsenden 5G-Abdeckungen und wettbewerbsfördernden Spektrumregeln, die die Tarife niedrig halten. Chiles Subtel öffnete das 3,5-GHz-Band im Jahr 2024 und knüpfte Lizenzverlängerungen an Ziele zur ländlichen Abdeckung, sodass Claro, WOM und Entel eSIM-zentrierte Prepaid-Tarife hinzufügten, die es Nutzern ermöglichen, Netzwerke aus der Ferne zu wechseln. Kolumbiens MinTIC fördert neutrale Host-Infrastruktur und senkt die Investitionskosten für kleine Zellen um bis zu 30 %, was MVNOs hilft, funktionsreiche Tarife ohne Ladengeschäfte anzubieten. Zusammen tragen diese Länder einen wachsenden Anteil zum Südamerika eSIM-Markt bei, da Wettbewerbsdruck den rein digitalen Vertrieb belohnt.

Argentinien und Peru schreiten in einem gleichmäßigeren Tempo voran, bedingt durch makroökonomische Gegenwind und schwieriges Gelände, doch beide Länder nutzen sektorspezifische Nachfrage. In Argentinien behindern Währungskontrollen Geräteeinfuhren, sodass Betreiber auf cloud-verwaltete IoT-Module für Agritech und Logistikkorridore mit Verbindung nach Brasilien setzen. Perus Bergbaucluster in den Anden bevorzugen eSIM, da LKW Abdeckungslücken durchqueren, die einen nahtlosen Netzwerkwechsel erfordern. Die Gruppe Rest Südamerikas – Bolivien, Ecuador, Paraguay, Uruguay und Venezuela – verzeichnet mit einer CAGR von 10,32 % das schnellste Wachstum dank regulatorischer Harmonisierung, die Roaming-Aufschläge senkt und Reise-eSIM-Anbietern ermöglicht, Mehrländerprofile vorzuladen. Diese Entwicklungen stellen gemeinsam sicher, dass der Südamerika eSIM-Markt über Brasiliens Kernbereich hinaus weiter wächst.

Wettbewerbslandschaft

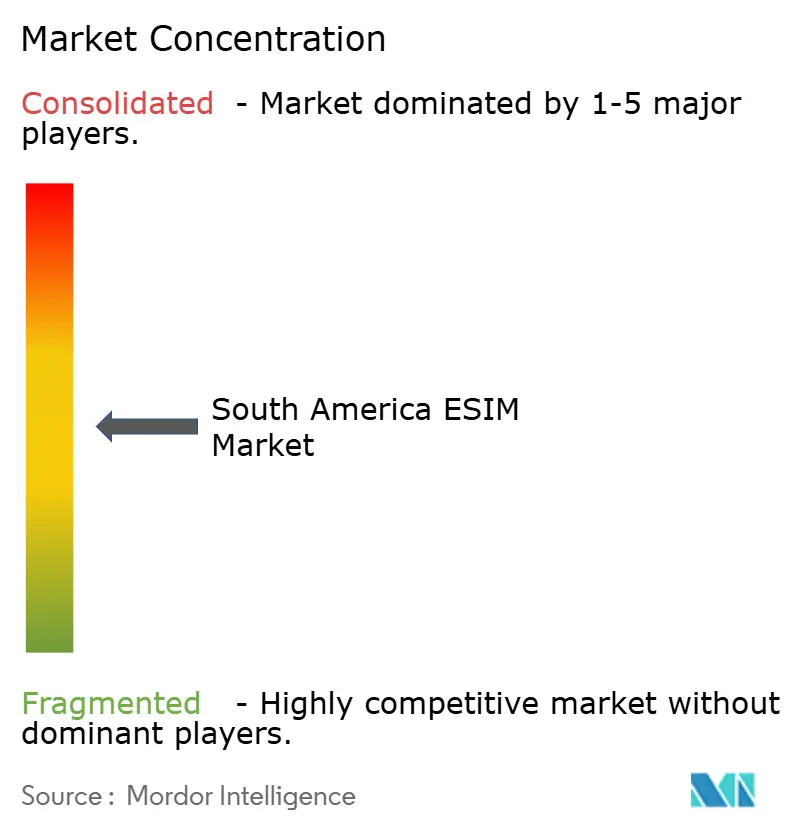

Der Südamerika eSIM-Markt weist eine moderate Konzentration auf, wobei globale Anbieter sicherer Elemente ihre Verhandlungsmacht behalten, während Dienstleistungsschichten nun das Interesse von Investoren auf sich ziehen. Thales betreibt schlüsselfertige eSIM-Aktivierungszentren in São Paulo und Santiago, die Verschlüsselung, Schlüsseleinspeisung und Profil-Hosting für Dutzende regionaler Netzbetreiber übernehmen. IDEMIA unterstützt das Verbraucherportal von TIM Brasil und das Unternehmens-Dashboard von Claro und zeigt, wie Hardware-Expertise mit Front-End-Software kombiniert werden muss, um Marktanteile zu verteidigen. Giesecke + Devrient integriert seine AirOn360-Plattform direkt in den Abrechnungsstack von América Móvil und ermöglicht nahezu in Echtzeit Profilwechsel in unter drei Sekunden.

Fintechs bringen frischen Wettbewerb. Nubanks Reise-eSIM aus dem Jahr 2024 fügte 10 GB Roaming-Daten in seinen Premium-Kartentarif ein und erzielte innerhalb von acht Monaten 200.000 Aktivierungen. Mercado Pago folgt mit einem Pilotprojekt, das grenzüberschreitende Daten in seiner Wallet bündelt, während traditionelle Mobilfunknetzbetreiber Treuepunkte testen, die in eSIM-Pakete umgewandelt werden können. White-Label-Aggregatoren wie ZIM Connections und Telna schließen Großhandelsvereinbarungen, damit zweitrangige MVNOs Angebote ohne tiefe Netzwerkbindungen starten können. Diese Wiederverkäuferwelle veranlasst etablierte Anbieter, das Kundenerlebnis durch KI-Chatbots, sofortige Rückerstattungen und PIX-basierte Mikro-Aufladungen zu verbessern, was den Südamerika eSIM-Markt dynamisch hält.

IoT-Spezialisten schärfen ihre vertikalen Strategien. emnify verknüpft eine einzige IMSI mit Tri-Netzwerk-Roaming in Brasilien, steigert die Logistik-Betriebszeit zweistellig und gewinnt Verträge mit drei Flottenoperatoren. Sencinet bündelt privates LTE mit Starlink, um Bergbau- und Energieunternehmen zu bedienen, die Remote-Redundanz benötigen, und positioniert eSIM als das „immer verfügbare” Zugangsmerkmal statt als einfaches Identifikationstoken. Solche Allianzen veranschaulichen, wie die Südamerika eSIM-Branche traditionelle Wertschöpfungsketten neu gestaltet und Nischenexpertise gegenüber schlichtem Teilnehmervolumen belohnt.

Führende Unternehmen der Südamerika eSIM-Branche

Thales Group

IDEMIA Group

Samsung Electronics Co., Ltd.

Entel S.A.

América Móvil S.A.B. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nokia und TIM Brasil begannen mit dem 5G-Ausbau in 15 Bundesstaaten unter Verwendung von AirScale-Funkgeräten, die von ReefShark SoCs betrieben werden, und ermöglichten so eine breitere Akzeptanz von eSIM-Geräten.

- September 2024: emnify führte Roaming-fähige IoT-Konnektivität mit Claro ein und deckte 2G-, 3G- und 4G-Abdeckungen landesweit ab.

- September 2024: TIM Brasil eröffnete ein von IDEMIA entwickeltes Migrationsportal, das es Nutzern ermöglicht, physische SIM-Karten in zwei Schritten auf eSIM umzustellen.

- Mai 2024: Nubank führte eine Reise-eSIM für Ultravioleta-Kunden ein und bietet 10 GB Daten in 40 Ländern innerhalb seiner mobilen App an.

Berichtsumfang des Südamerika eSIM-Markts

| Hardware-eSIM (MFF2, Wafer-Level CSP, iSIM IP) |

| eSIM-Verwaltungssoftware |

| Remote-SIM-Bereitstellungsdienste |

| Smartphones und Feature-Phones |

| Tablets und Laptops |

| Wearables |

| M2M/IoT-Module |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrie und Fertigung |

| Logistik und Asset-Tracking |

| Energie und Versorgung |

| Gesundheitswesen und Wearables |

| Brasilien |

| Chile |

| Kolumbien |

| Peru |

| Argentinien |

| Rest Südamerikas (Panama, Costa Rica, Uruguay, Guatemala, Sonstige) |

| Nach Angebot | Hardware-eSIM (MFF2, Wafer-Level CSP, iSIM IP) |

| eSIM-Verwaltungssoftware | |

| Remote-SIM-Bereitstellungsdienste | |

| Nach Gerätetyp | Smartphones und Feature-Phones |

| Tablets und Laptops | |

| Wearables | |

| M2M/IoT-Module | |

| Nach Netzwerktyp | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Nach Endnutzerbranche | Unterhaltungselektronik |

| Automobil und Transport | |

| Industrie und Fertigung | |

| Logistik und Asset-Tracking | |

| Energie und Versorgung | |

| Gesundheitswesen und Wearables | |

| Nach Land | Brasilien |

| Chile | |

| Kolumbien | |

| Peru | |

| Argentinien | |

| Rest Südamerikas (Panama, Costa Rica, Uruguay, Guatemala, Sonstige) |

Im Bericht beantwortete Schlüsselfragen

Welches Land treibt den größten Anteil am südamerikanischen eSIM-Umsatz an?

Brasilien entfällt mit 53,86 % auf den regionalen Umsatz aufgrund unterstützender Politik, 5G-Investitionen und PIX-gesteuertem digitalem Onboarding.

Wie schnell übernimmt der Logistiksektor eSIM?

Logistik und Asset-Tracking verzeichnen von 2025 bis 2030 eine CAGR von 17,21 %, da grenzüberschreitende Flotten auf Multi-Netzwerk-Profile für eine unterbrechungsfreie Abdeckung angewiesen sind.

Welche Rolle spielen Fintech-Unternehmen bei der eSIM-Akzeptanz?

Unternehmen wie Nubank betten Reise-eSIM-Pakete in Banking-Apps ein, erweitern die Verbraucherexposition und fördern wettbewerbsfähige Innovationen.

Warum ist das Verbraucherbewusstsein noch immer ein Hemmnis?

GSMA-Umfragen zeigen ein Bewusstsein von unter 40 %, sodass viele Mittelklasse-Käufer mit den Vorteilen von eSIM nicht vertraut sind, was die Massenmigration verlangsamt.

Wie steigern IoT-Anbieter die Netzwerkzuverlässigkeit?

Anbieter wie emnify und Sencinet kombinieren eSIM mit Roaming- oder Satellitenverbindungen und erhöhen die Betriebszeit für Versorger, Bergbau- und Logistikkunden.

Warum ist 5G entscheidend für das zukünftige eSIM-Wachstum?

Die Niedriglatenz-Architektur von 5G erschließt AR-, autonome Fahrzeug- und Smart-Factory-Anwendungsfälle, die Remote-Bereitstellung und schnelle Profilwechsel erfordern.

Seite zuletzt aktualisiert am: