Nordamerika Festnetz-Breitbandmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

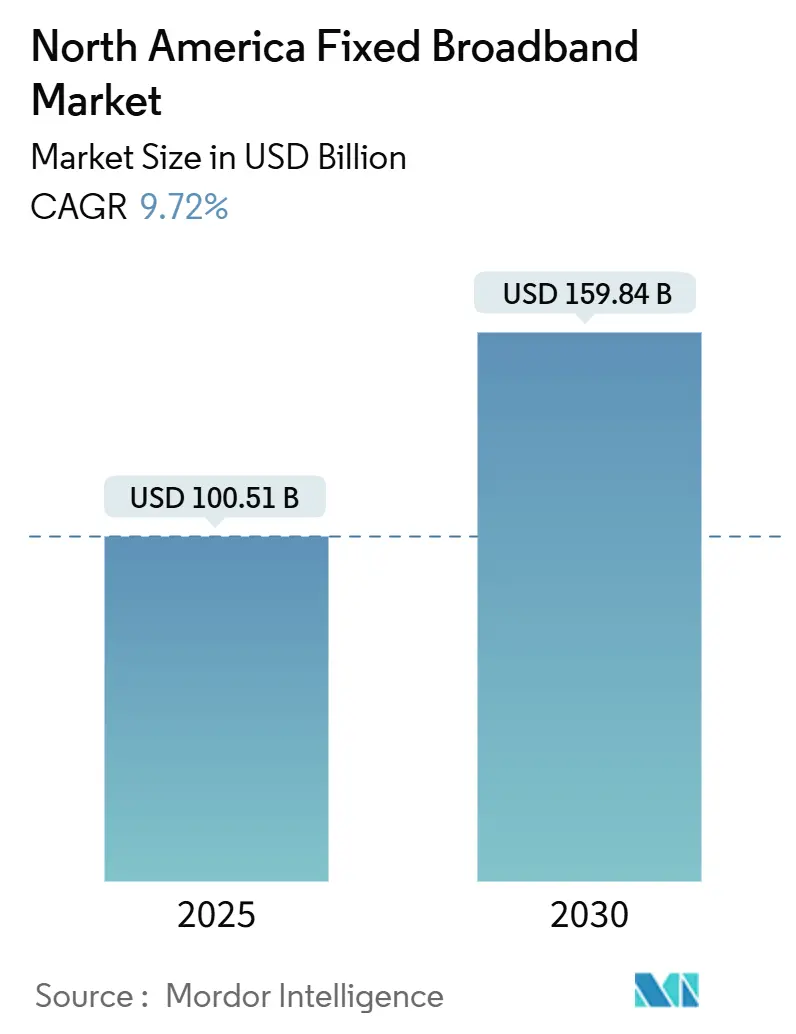

| Marktgröße (2025) | 100.51 Milliarden US-Dollar |

| Marktgröße (2030) | 159.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.72% CAGR |

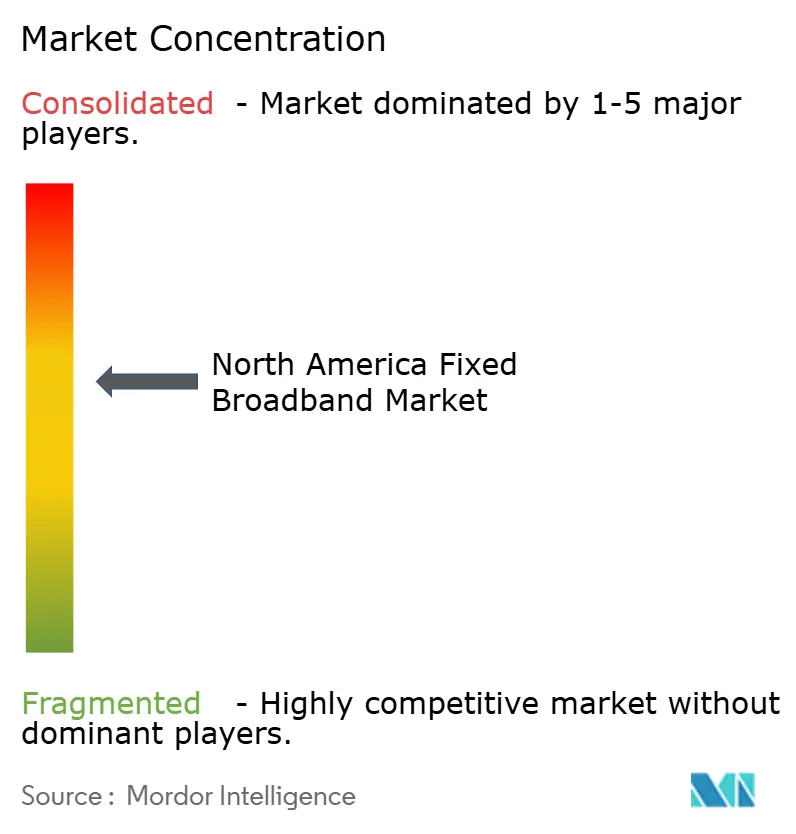

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Festnetz-Breitbandmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Festnetz-Breitbandmarktes wird im Jahr 2025 auf 100,51 Milliarden USD geschätzt und soll bis 2030 einen Wert von 159,84 Milliarden USD erreichen, bei einer CAGR von 9,72 % während des Prognosezeitraums (2025–2030). Der steigende Datenverkehr durch 4K/8K-Streaming, Cloud-Gaming und hybrides Arbeiten veranlasst Betreiber dazu, Breitband als kritische Infrastruktur statt als optionale Versorgungsleistung zu behandeln, während das BEAD-Programm in Höhe von 42,5 Milliarden USD den Ausbau von Breitband im ländlichen Raum beschleunigt. [1]Nationale Telekommunikations- und Informationsverwaltung, "BEAD-Programm Staatliche Mittelzuweisungen," ntia.doc.govDie Intensivierung des Glasfaser-bis-zum-Haus (FTTH)-Ausbaus durch Telekommunikationsanbieter, DOCSIS 4.0-Upgrades durch Kabelbetreiber und die rasche Skalierung von Festfunk-Angeboten gestalten die Serviceökonomie und Wettbewerbsgrenzen neu. Die anhaltende Konsolidierung, veranschaulicht durch Verizons Übernahme von Frontier Communications Inc., signalisiert einen strategischen Schwenk hin zu anlagenintensiven Netzwerken, die zuverlässig Multi-Gigabit-Geschwindigkeiten liefern können. Gleichzeitig senkt die Spektrumliberalisierung im CBRS- und C-Band-Bereich die Markteintrittsbarrieren für Festfunk-Internetdienstanbieter und fördert Preis- und Serviceinnovationen in suburbanen und ländlichen Gebieten.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte Kabel-DOCSIS den Nordamerika Festnetz-Breitbandmarkt im Jahr 2024 mit einem Marktanteil von 46,34 %, während FTTH/B bis 2030 voraussichtlich mit einer CAGR von 16,10 % wachsen wird.

- Nach Geschwindigkeitsstufe hielt das Segment 100 Mbps–1 Gbps im Jahr 2024 einen Marktanteil von 61,08 % am Nordamerika Festnetz-Breitbandmarkt, während Stufen über 1 Gbps bis 2030 voraussichtlich mit einer CAGR von 11,29 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2024 85,50 % der Marktgröße des Nordamerika Festnetz-Breitbandmarktes auf Privatkunden; gewerbliche Anschlüsse werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 11,51 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 67,35 % der Marktgröße des Nordamerika Festnetz-Breitbandmarktes auf das Segment Video-Streaming und Unterhaltung; das Smart-Home- und IoT-Verkehrssegment ist jedoch das am schnellsten wachsende mit einer CAGR von 15,43 % bis 2030.

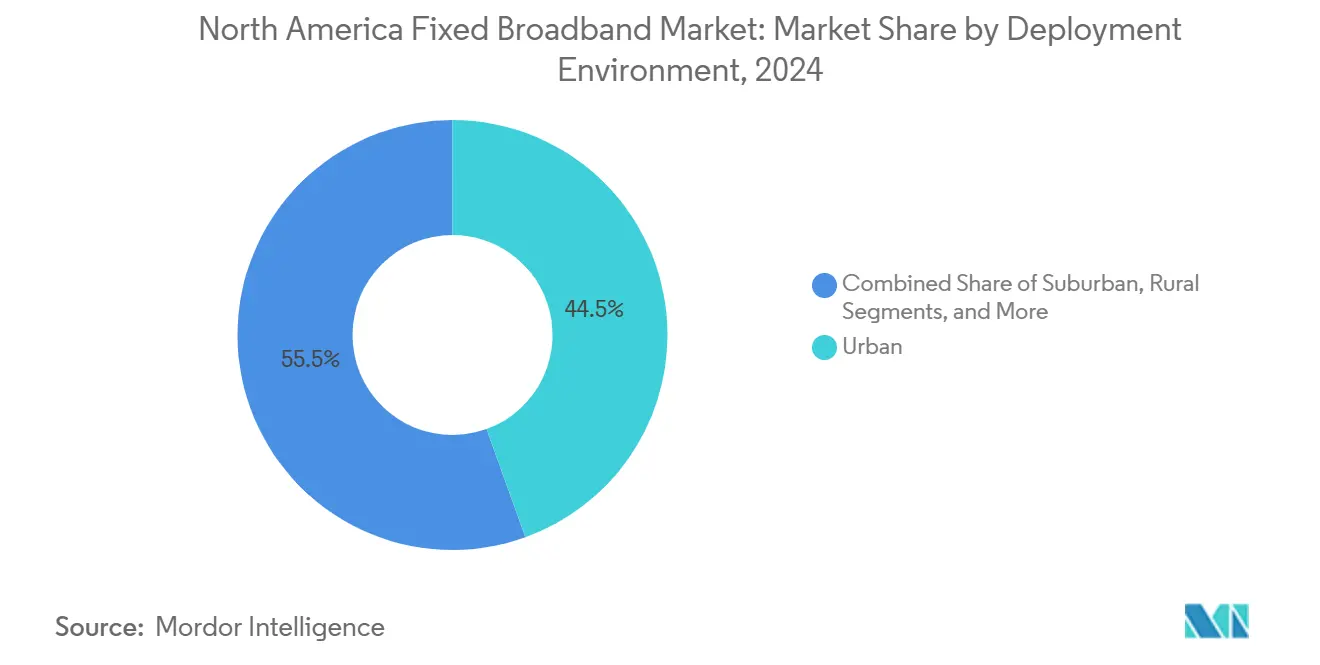

- Nach Bereitstellungsumgebung entfiel im Jahr 2024 ein Anteil von 44,49 % der Marktgröße des Nordamerika Festnetz-Breitbandmarktes auf das urbane Segment; das ländliche Segment ist jedoch das am schnellsten wachsende mit einer CAGR von 11,04 % bis 2030.

- Nach Eigentümerschaft hielten Kabel-MSOs im Jahr 2024 44,98 % der Abonnenten, während Festfunk-Internetdienstanbieter das am schnellsten wachsende Segment mit einer CAGR von 14,72 % bis 2030 darstellen.

- Nach Land entfielen im Jahr 2024 85,14 % des Umsatzes auf die Vereinigten Staaten, mit einem prognostizierten Wachstum von 10,26 % bis 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Festnetz-Breitbandmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosiver Bandbreitenbedarf durch Einführung von 4K/8K-Video-Streaming und Cloud-Gaming | +2.1% | Nordamerika-weit, konzentriert in urbanen Zentren | Kurzfristig (≤ 2 Jahre) |

| BEAD und andere öffentlich geförderte ländliche Glasfaserprogramme erschließen Bauvolumen von über 40 Milliarden USD | +1.8% | Ländliche und unterversorgte Gebiete in US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Aggressiver FTTH-Ausbau durch etablierte Telekommunikationsanbieter und wettbewerbsorientierte Überausbauer | +1.5% | Suburbane Märkte, Mittelstädte | Mittelfristig (2–4 Jahre) |

| DOCSIS 4.0/High-Split-Upgrades der Kabel-MSOs zur Aufrechterhaltung von Multi-Gigabit-Geschwindigkeiten | +1.2% | Etablierte Kabelgebiete, urban/suburban | Kurzfristig (≤ 2 Jahre) |

| CBRS/C-Band-Spektrumteilung senkt Markteintrittsbarrieren für Festfunk-Internetdienstanbieter | +0.9% | Ländliche und suburbane Gebiete mit begrenzter Glasfaserversorgung | Kurzfristig (≤ 2 Jahre) |

| Kommunale offene Dunkelglasfasernetze katalysieren den Großhandelswettbewerb | +0.7% | Fortschrittliche Kommunen, hauptsächlich in westlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosiver Bandbreitenbedarf treibt Infrastrukturbeschleunigung voran

Nordamerikanische Haushalte erreichten im Jahr 2024 eine 4K-Streaming-Durchdringung von 67 %, und Cloud-Gaming-Plattformen erwarten mittlerweile eine symmetrische Konnektivität von 100 Mbps. Betreiber priorisieren daher die Kapazität in dicht besiedelten Ballungsräumen, auch wenn das Abonnentenwachstum stagniert. Multi-Gigabit-Tarife tragen einen wachsenden Anteil an Neuanschlüssen bei, was den durchschnittlichen Umsatz pro Nutzer steigert und die Amortisation von Glasfaserausbauten beschleunigt. Bandbreitenintensive Arbeitsplätze mit erweiterter Realität, die voraussichtlich bis 2027 Einzug halten werden, könnten hybride Glasfaser-Koaxialnetzwerke früher als geplant obsolet machen und etablierte Anbieter dazu veranlassen, eine tiefere Glasfaserdurchdringung anzustreben.

Das föderale BEAD-Programm gestaltet die ländliche Wirtschaftlichkeit neu

Der BEAD-Fonds in Höhe von 42,5 Milliarden USD weist Texas 3,3 Milliarden USD und Kalifornien 1,9 Milliarden USD zu und lenkt Kapital in historisch unterversorgte Gebiete. Glasfaser-priorisierte Regeln begünstigen Telekommunikationsanbieter mit Vorteilen bei der Masteneigentümerschaft, während Satelliten- und Festfunkanbieter von Subventionen ausgeschlossen sind. Frühe Bereitstellungen zeigen Engpässe bei der Mastenbefestigung und Genehmigungsverfahren, die die Servicefristen für 2026 gefährden, doch das schiere Volumen der Mittel verändert Lieferantenrückstände, Ausbildungsprogramme und Lieferkettenpriorität im ganzen Land.

Etablierte Telekommunikationsanbieter beschleunigen den Glasfaserausbau

AT&T vollzieht den Übergang von der Kupferleitungswartung zu einem aggressiven Glasfasernetzausbau mit dem Ziel, bis 2029 50 Millionen Glasfaserstandorte zu erreichen. Dieser strategische Wandel stellt Kabelbetreiber in suburbanen Gebieten direkt in Frage, die bisher als unbestrittene Märkte galten. Im Jahr 2024 schloss Verizon Communications Inc. die Übernahme von Frontier Communications Inc. für 20 Milliarden USD ab und konsolidierte damit ländliche Glasfaseranlagen, während ein wettbewerbsorientierter Überausbauer aus dem Markt ausschied. Diese Entwicklung signalisiert eine Marktentwicklung hin zu infrastrukturbasiertem Wettbewerb statt Servicedifferenzierung. Der Glasfaserausbau der Telekommunikationsanbieter übt Preisdruck in Mehrfamilienhausmärkten aus, in denen Kabelbetreiber historisch gesehen einen dominanten Marktanteil von 70 % oder mehr durch exklusive Gebäudeverträge gehalten haben. Die Wettbewerbslandschaft begünstigt zunehmend Betreiber mit der umfangreichsten Glasfaserdurchdringung gegenüber solchen mit breiteren Versorgungsgebieten.

DOCSIS 4.0 verlängert den Technologielebenszyklus von Kabel

Kabelbetreiber setzen DOCSIS 4.0 ein, um über bestehende Koaxialinfrastruktur eine Downstream-Kapazität von 25 Gbps bereitzustellen und ihre Wettbewerbsfähigkeit gegenüber Glasfaser bis 2030 zu erhalten. Die Investition von Charter Communications und Comcast in Broadcoms einheitlichen Chipsatz senkt die Upgrade-Kosten und beschleunigt die Bereitstellung für 65 Millionen Abonnenten. Allerdings stellen die Upstream-Einschränkungen und das Design mit gemeinsam genutzter Bandbreite von DOCSIS 4.0 seine Tragfähigkeit in gewerblichen und dicht besiedelten Wohngebieten in Frage, wo dedizierte Glasfaser eine bessere Leistung bietet. Sein Erfolg hängt davon ab, die Abonnentendichte aufrechtzuerhalten, während Glasfaser-Überausbauer die profitabelsten Segmente des Kabels anvisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation der Glasfausbau-Investitionskosten und Fachkräftemangel | -1.4% | National, akut in ländlichen und bergigen Regionen | Mittelfristig (2–4 Jahre) |

| Rückstände bei der Versorgungsmastenanbindung verlangsamen die Bereitstellung auf der letzten Meile | -0.8% | Bundesstaaten mit komplexen Versorgungsvorschriften | Kurzfristig (≤ 2 Jahre) |

| Widerstand von Vermietern gegen die Neuverkabelung von Mehrfamilienhäusern begrenzt den adressierbaren FTTH-Markt | -0.6% | Urbane Zentren mit hoher Mietkonzentration | Langfristig (≥ 4 Jahre) |

| Edge-Computing-Auslagerung senkt das Wachstum des Heimbreitbandverkehrs in dichten Ballungsräumen | -0.4% | Große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baukosteninflation schränkt die Bereitstellungsgeschwindigkeit ein

Im Jahr 2024 stiegen die Glasfaserbaukosten im Jahresvergleich um 23 %, hauptsächlich aufgrund von Materialinflation und einem Mangel an qualifizierten Spleißtechnikern in Nordamerika. Personalengpässe bestehen fort, da die Ausbildung von Technikern in der Regel 12 bis 18 Monate dauert, was die Verfügbarkeit sofortiger Lösungen einschränkt. Die ländliche Bereitstellung in bergigen Gebieten kostet 15.000–25.000 USD pro Trassenabschnitt, was die Wirtschaftlichkeit des BEAD-Programms selbst bei 75 % Bundessubventionen herausfordernd macht.[2]Glasfaser-Breitbandverband, "Branchenanalyse der Baukosten," fiberbroadband.org Dieser Kostendruck begünstigt große Betreiber mit etablierten Auftragnehmernetzen gegenüber kleineren, wettbewerbsorientierten Überausbauern, die versuchen, in den Markt einzutreten.

Zugang zu Versorgungsmasten verursacht Bereitstellungsengpässe

Stand 2024 wurde die „One Touch Make Ready”-Richtlinie der FCC, die darauf abzielt, Prozesse zur Mastenbefestigung zu vereinfachen, in den Bundesstaaten uneinheitlich umgesetzt. Diese Diskrepanz hat zu Bereitstellungsverzögerungen geführt und Projektzeitpläne um 6 bis 12 Monate verlängert. Versorgungsunternehmen, die Bedenken hinsichtlich Haftung und Infrastruktursicherheit anführen, insbesondere in Regionen, die anfällig für extreme Wetterereignisse sind, haben sich geweigert, Genehmigungen für Befestigungen zu beschleunigen. Bundesweit hat der Rückstand ausstehender Befestigungsanträge 180.000 erreicht, mit einer bemerkenswerten Konzentration in Bundesstaaten wie Kalifornien und Florida, wo strenge Umweltvorschriften die Genehmigungsverfahren weiter verkomplizieren.[3]Bundeskommission für Kommunikation, "Breitbandinfrastrukturpolitik," fcc.gov Diese regulatorischen Herausforderungen betreffen kleinere Internetdienstanbieter überproportional, denen häufig die notwendigen rechtlichen Ressourcen fehlen, um die komplexen Genehmigungsverfahren effektiv zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Glasfaser gewinnt Boden gegenüber der Kabeldominanz

Kabel-DOCSIS hielt im Jahr 2024 einen Anteil von 46,34 % am Nordamerika Festnetz-Breitbandmarkt, aber FTTH/B wird bis 2030 voraussichtlich eine CAGR von 16,10 % verzeichnen. Die Marktgröße des Nordamerika Festnetz-Breitbandmarktes für FTTH wird voraussichtlich innerhalb der nächsten fünf Jahre den Kabelumsatz übertreffen, wenn die aktuelle Dynamik anhält. Satellit verleiht abgelegenen Gebieten Resilienz mit über 2 Millionen Starlink-Nutzern, während Festfunk das CBRS-Spektrum nutzt, um Abonnenten ohne Grabungskosten zu erreichen.

Die symmetrischen Geschwindigkeiten und die Latenz von Glasfaser gewährleisten die Konsistenz von Cloud-Workflows, ein wichtiges Differenzierungsmerkmal, solange hybrides Arbeiten anhält. Der DOCSIS 4.0-Fahrplan von Kabel kauft Zeit, aber keine Immunität gegen Abwanderung, wenn Glasfaser in der Nachbarschaft verfügbar wird. Rückläufige DSL-Leitungen veranschaulichen den Kupferausstieg, während Festfunk für dünn besiedelte Gebiete geeignet ist, in denen verlegtes Glasfaser wirtschaftlich nicht rentabel bleibt.

Nach Geschwindigkeitsstufe: Einführung von Multi-Gigabit beschleunigt die Migration in Premium-Segmente

Die Stufe 100 Mbps–1 Gbps repräsentierte im Jahr 2024 61,08 % des Marktanteils des Nordamerika Festnetz-Breitbandmarktes; Dienste über 1 Gbps wachsen jedoch mit einer CAGR von 11,29 %. Charter meldet, dass 40 % der neuen Glasfaseranschlüsse Tarife mit 2 Gbps oder höher wählen. Transparente Breitbandkennzeichnungen zeigen nun tatsächliche Upload-Geschwindigkeiten an und veranlassen Content-Ersteller und Remote-Mitarbeiter zur Wahl von Multi-Gigabit-Paketen.

Niedriggeschwindigkeitsstufen (unter 25 Mbps) existieren hauptsächlich in subventionsfreien ländlichen Gebieten und werden aus BEAD-finanzierten Ausbauten ausgeschlossen. Da latenzempfindliche Gaming-, Telepräsenz- und Edge-KI-Anwendungen zunehmen, differenzieren sich Betreiber durch Jitter und Paketverlust statt durch rohe Downstream-Geschwindigkeiten. Die Kapazitätsplanung muss symmetrische Verkehrsprofile berücksichtigen, die das veraltete gemeinsam genutzte Kabelmedium nur schwer liefern kann.

Nach Endnutzer: Gewerbliches Segment treibt das Wachstum der Umsatzintensität

Privatleitungen dominieren den Wert weiterhin mit 85,50 %, aber das gewerbliche Segment wächst mit einer CAGR von 11,51 %, da kleine Büros, Co-Working-Hubs und SOHO-Fachleute auf einer Verfügbarkeit von 99,99 % bestehen. Comcast Business verzeichnete im dritten Quartal 2024 ein Umsatzwachstum von 8,2 % im Jahresvergleich auf der Grundlage von SLA-gesicherten Glasfaserleitungen. Dedizierte Verbindungen erzielen ARPU-Aufschläge, die das verlangsamte Haushaltswachstum ausgleichen.

Hybrides Arbeiten verteilt die Unternehmenskonnektivität aus Bürotürmen in Wohngebiete und lenkt Backhaul-Architekturen in Richtung Knotenverdichtung. Wettbewerbsorientierte Glasfaseranbieter finden Nischen, indem sie 24-Stunden-Reparaturfenster garantieren, während Kabel-MSOs ihren Marktanteil durch gebündelte Sicherheits- und SD-WAN-Lösungen zu erhalten versuchen. Die gewerbliche Abwanderungsrate bleibt aufgrund der Komplexität des Anbieterwechsels niedrig, was vorhersehbare Cashflows für Kreditgeber unterstützt, die neue Ausbauten finanzieren.

Nach Anwendung: Smart-Home-IoT entwickelt sich zum Wachstumstreiber

Video-Streaming machte im Jahr 2024 67,35 % der Netzwerklast aus, aber Smart-Home- und IoT-Verkehr übertrifft diesen Wert mit einer CAGR von 15,43 % bis 2030. Dauerhaft aktive Sensoren und Kameras erzeugen kleine, aber unaufhörliche Datenströme, die sich im großen Maßstab ansammeln und Betreiber dazu zwingen, die Upstream-Kapazität selbst für Verbrauchertarife zu erhöhen.

Anwendungen für Remote-Arbeit und Cloud-Zusammenarbeit haben sich nach der Pandemie stabilisiert, halten aber die Nachfrage aufrecht und verhindern Kürzungen bei Kapazitätsinvestitionen. Latenzempfindliche Online-Gaming- und immersive Medienanwendungen treiben die Glasfasereinführung gegenüber der Kabelinfrastruktur voran. Telemedizin- und Fernlernungsanwendungen priorisieren Netzwerkredundanz und Notstromsysteme, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten und die Servicezuverlässigkeit aufrechtzuerhalten.

Nach Bereitstellungsumgebung: Ländliche Investitionen gestalten geografische Prioritäten neu

Urbane Netzwerke erzielten 44,49 % des Umsatzes im Jahr 2024, doch BEAD-Mittel verlagern 11,04 % des Wachstums in Richtung ländlicher Gemeinden, in denen frühere Renditemodelle gescheitert waren. Die dem Nordamerika Festnetz-Breitbandmarkt zugeschriebene Marktgröße für ländliche Landkreise könnte sich bis 2030 verdoppeln, wenn die Subventionspläne eingehalten werden. Subventionierte Glasfaser untergräbt den Kostenvorteil von Satelliten, obwohl Starlink für Farmen und Wildnisgebiete jenseits der Mastenerreichbarkeit weiterhin unverzichtbar bleibt.

Vororte werden zum neuen Schlachtfeld, da Glasfaser-Überausbauer Neubauten parallel zu alternden Koaxialleitungen verlegen. Abgelegene Standorte sind für Notfallwiederherstellungsverbindungen und Übergangskapazitäten auf Satelliten angewiesen, bis terrestrische Projekte etabliert sind. Diese geografische Neuausrichtung zwingt Betreiber, ihre Marketing-, Fahrzeugeinsatz-Logistik- und Gemeinschaftsengagementstrategien zu überdenken.

Nach Eigentümerschaft: Festfunk-Internetdienstanbieter fordern traditionelle Grenzen heraus

Kabel-MSOs kontrollierten im Jahr 2024 44,98 % der Abonnenten, aber Festfunk ist das am schnellsten wachsende Segment mit einer CAGR von 14,72 %, wobei T-Mobile allein 5,6 Millionen Kunden überschritten hat. CBRS- und C-Band-Spektrum ermöglicht eine Abdeckung im Kilometermaßstab mit bescheidenen Turmaufrüstungen, sodass Herausforderer Volkszählungsblöcke gezielt auswählen können, in denen die N+0-Upgrades des Kabels hinterherhinken.

Etablierte Telekommunikationsanbieter nutzen tiefe Glasfasernetzwerke und Wegerechte, während wettbewerbsorientierte Glasfaserspezialisten sich auf unterversorgte Postleitzahlgebiete konzentrieren und einen unkomplizierten Kundenservice anbieten. Kommunale Netzwerke erkunden offene Zugangsmodelle zur gemeinsamen Nutzung von Dunkelglasfaser mit Einzelhändlern und schaffen Großhandelsökonomien, die vertikal integrierte etablierte Anbieter bedrohen.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2024 85,14 % des Nordamerika Festnetz-Breitbandmarktes und wachsen jährlich mit einer Rate von 10,26 %, angetrieben durch BEAD-Mittel, die über staatliche Breitbandbüros kanalisiert werden. Die Wettbewerbsintensität steigt, da Glasfaser-Überausbauer exurbane Cluster anvisieren und Festfunk-Internetdienstanbieter kürzlich freigegebenes Spektrum nutzen, um Bauernhöfe ohne Grabungsarbeiten zu erreichen.

Kanada belegt den zweiten Platz, wobei Rogers Communications Inc., Bell Canada (BCE Inc.) und Telus Corporation um Verdichtungszuschüsse in nördlichen Gemeinden konkurrieren. Rogers' Übernahme von Shaw Communications Inc. im Jahr 2024 konsolidierte westliche Kabelanlagen und löste regulatorischen Unmut über regionale Marktmacht aus. Die Kanadische Radio-Fernseh- und Telekommunikationskommission setzt den Großhandelszugang zu Netzen etablierter Anbieter durch und ermöglicht es Nischen-Internetdienstanbietern, Gigabit-Tarife zu regulierten Margen weiterzuverkaufen.

Mexiko holt durch öffentlich-private Partnerschaften auf, die Glasfaserkorridore in unterversorgten Bundesstaaten unterstützen. Die Expansion von Totalplay Telecomunicaciones S.A. de C.V. (Grupo Salinas) und die Reaktion von Teléfonos de México, S.A.B. de C.V. (Telmex) verbessern städtische Verbindungen, während bergiges Gelände Investitionsausgaben ohne staatliche Unterstützung weiterhin abschreckt. Laufende Telekommunikationsreformen zielen darauf ab, die Dominanz etablierter Anbieter zu verringern und Servicequalitätskennzahlen zu verschärfen, aber die Umsetzung hängt von politischer Stabilität und Haushaltskontinuität ab.

Wettbewerbslandschaft

Etwa 65 % der Abonnenten entfallen auf die fünf größten Betreiber, was dem Nordamerika Festnetz-Breitbandmarkt eine mäßig konsolidierte Struktur verleiht. Comcast und Charter verlassen sich auf DOCSIS 4.0-Upgrades, um suburbane Gebiete zu schützen, während die Telekommunikationsanbieter AT&T Inc. und Verizon Communications Inc. Investitionsausgaben in symmetrische Multi-Gigabit-Glasfaser stecken. Festfunk-Disruptoren wie T-Mobile US, Inc. nutzen ihre 5G-Makrozellen, um Kunden anzuziehen, die vertragsfreie Tarife suchen.

Starlink Services, LLC (SpaceX) hat die ländliche Wirtschaftlichkeit durch das Angebot von Selbstinstallationskits und Abdeckung durch erdnahe Umlaufbahn transformiert und die Wartezeiten von Jahren auf Wochen reduziert. Kommunale Dunkelglasfaserkonsortien senken die Markteintrittsbarrieren für Überausbauer, die Betriebskosten-leichte Leasingmodelle gegenüber Neubauten bevorzugen. Die baufreundliche Haltung der Bundeskommission für Kommunikation begünstigt anlagenbasierte Neueinsteiger und entmutigt reinen Wiederverkaufsarbitrage, was den Markt in Richtung Eigentümerschaftsvielfalt auf der Grundlage echter Infrastrukturausgaben lenkt.

Kapitalmärkte belohnen Unternehmen, die langfristige Schulden sichern, die an Glasfaseranlagen gebunden sind, da diese Netzwerke eine geringere Abwanderungsrate und höhere EBITDA-Margen aufweisen als veraltete Koaxialnetzwerke. Folglich werden Anlagentausch und Fusionen sowie Übernahmen (M&A) voraussichtlich anhalten, da Marktteilnehmer zusammenhängende Netzwerke und Skaleneffekte anstreben.

Marktführer der Nordamerika Festnetz-Breitbandbranche

Comcast Corporation

Charter Communications, Inc.

AT&T Inc.

Verizon Communications Inc.

Cox Communications, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Charter begann mit dem Angebot kommerzieller DOCSIS 4.0-Dienste in fünf Ballungsräumen mit 10 Gbps Down/6 Gbps Up-Tarifen, die für Remote-Kreativschaffende konzipiert wurden.

- September 2024: Verizon Communications Inc. schloss die Übernahme von Frontier Communications Inc. für 20 Milliarden USD ab und integrierte ländliche Glasfaseranlagen in 25 Bundesstaaten.

- September 2024: Comcast und Charter investierten gemeinsam in Broadcoms DOCSIS 4.0-Chipsatzprogramm, um Upgrade-Kosten zu senken.

- Juli 2024: Die Abonnentenbasis für Festfunk von T-Mobile US, Inc. überschritt 5,6 Millionen und verdeutlichte die rasche Skalierung ohne Grabungsarbeiten.

Berichtsumfang des Nordamerika Festnetz-Breitbandmarktes

| Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) |

| Digitale Teilnehmerleitung (DSL) und Kupfer |

| Festfunkzugang (5G/LTE) |

| Satellitenbreitband |

| Bis zu 25 Mbps |

| 100 Mbps – 1 Gbps |

| Über 1 Gbps (Multi-Gigabit) |

| Privat |

| Gewerbe |

| Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien |

| Remote-Arbeit und Cloud-Zusammenarbeit |

| Smart-Home- und IoT-Konnektivität |

| Telemedizin und Fernlernen |

| Industrielle und unternehmerische Automatisierung |

| Urban |

| Suburban |

| Ländlich |

| Abgelegen und schwer erreichbar |

| Etablierte Telekommunikationsanbieter |

| Wettbewerbsorientierte Glasfaser-Überausbauer |

| Kabel-Mehrfachsystembetreiber (MSOs) |

| Festfunk-Internetdienstanbieter |

| Satellitennetzwerkbetreiber |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Technologie | Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) | |

| Digitale Teilnehmerleitung (DSL) und Kupfer | |

| Festfunkzugang (5G/LTE) | |

| Satellitenbreitband | |

| Nach Geschwindigkeitsstufe | Bis zu 25 Mbps |

| 100 Mbps – 1 Gbps | |

| Über 1 Gbps (Multi-Gigabit) | |

| Nach Endnutzer | Privat |

| Gewerbe | |

| Nach Anwendung | Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien | |

| Remote-Arbeit und Cloud-Zusammenarbeit | |

| Smart-Home- und IoT-Konnektivität | |

| Telemedizin und Fernlernen | |

| Industrielle und unternehmerische Automatisierung | |

| Nach Bereitstellungsumgebung | Urban |

| Suburban | |

| Ländlich | |

| Abgelegen und schwer erreichbar | |

| Nach Eigentümerschaft | Etablierte Telekommunikationsanbieter |

| Wettbewerbsorientierte Glasfaser-Überausbauer | |

| Kabel-Mehrfachsystembetreiber (MSOs) | |

| Festfunk-Internetdienstanbieter | |

| Satellitennetzwerkbetreiber | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika Festnetz-Breitbandmarkt im Jahr 2025?

Er beläuft sich auf insgesamt 100,51 Milliarden USD und soll bis 2030 einen Wert von 159,84 Milliarden USD erreichen.

Welche Technologie wächst im Festnetz-Breitbandbereich in Nordamerika am schnellsten?

Glasfaser bis zum Haus expandiert mit einer CAGR von 16,10 % und übertrifft damit Kabel- und Festfunkoptionen.

Welche Geschwindigkeitsstufe hat das größte Wachstumsmomentum?

Multi-Gigabit-Tarife über 1 Gbps werden bis 2030 voraussichtlich jährlich mit 11,29 % wachsen.

Wie wird das BEAD-Programm die ländliche Konnektivität beeinflussen?

42,5 Milliarden USD an Bundessubventionen beschleunigen den Glasfaserausbau und verringern die digitale Kluft zwischen ländlichen und städtischen Gebieten.

Welche Rolle spielt Festfunk im Breitbandwettbewerb?

Festfunk-Internetdienstanbieter wie T-Mobile US, Inc. skalieren schnell durch die Nutzung von CBRS- und C-Band-Spektrum und wachsen mit einer CAGR von 14,72 %.

Welche US-Bundesstaaten erhalten die größten BEAD-Mittelzuweisungen?

Texas führt mit 3,3 Milliarden USD, gefolgt von Kalifornien mit 1,9 Milliarden USD.

Seite zuletzt aktualisiert am: