Marktgröße und Marktanteil des südamerikanischen Festnetz-Breitbandmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

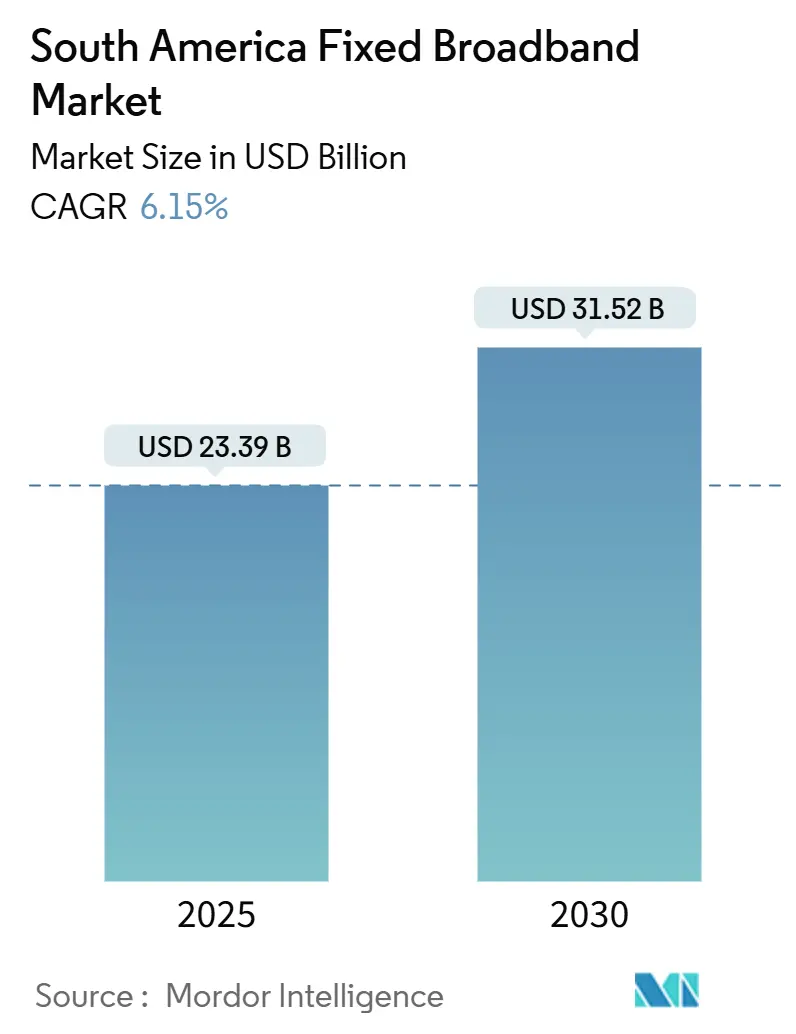

| Marktgröße (2025) | 23.39 Milliarden US-Dollar |

| Marktgröße (2030) | 31.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.15% CAGR |

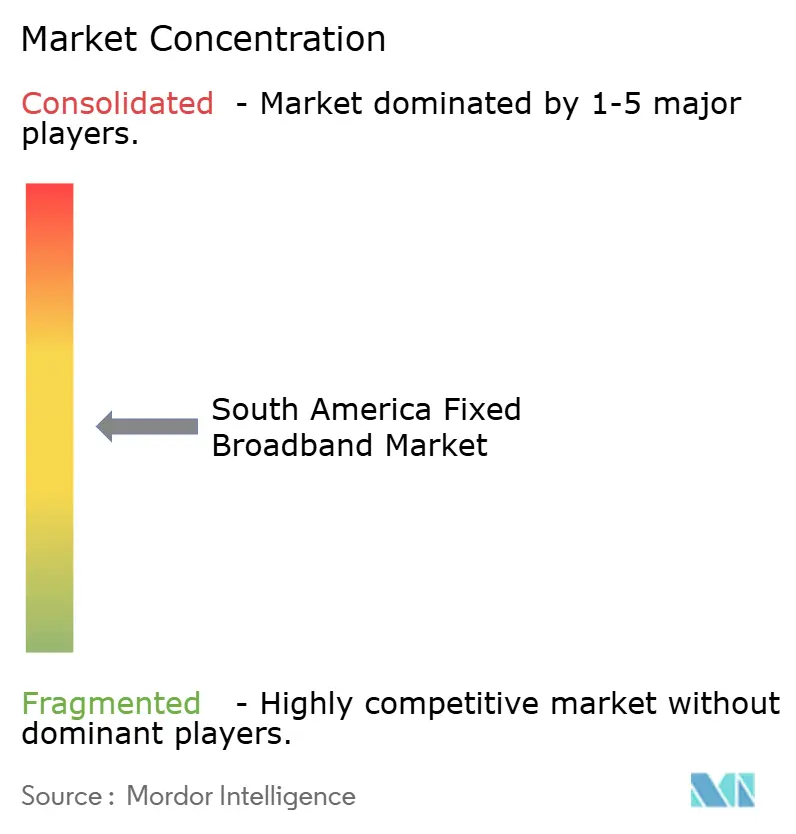

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Festnetz-Breitbandmarktes von Mordor Intelligence

Die Marktgröße des südamerikanischen Festnetz-Breitbandmarktes wird im Jahr 2025 auf 23,39 Milliarden USD geschätzt und soll bis 2030 einen Wert von 31,52 Milliarden USD erreichen, bei einer CAGR von 6,15 % während des Prognosezeitraums (2025–2030).

Glasfaser-bis-zum-Haus-Ausbauprojekte, Glasfaser-Backhaul-Verpflichtungen im Rahmen von 5G-Lizenzen und eine steigende Nachfrage nach Multi-Gigabit-Anschlüssen bilden das Fundament dieser Expansion, während neutrale Wholesale-Modelle und Satellitenwettbewerb adressierbare Segmente erweitern. Etablierte Telekommunikationsunternehmen bleiben einflussreich, stehen jedoch unter zunehmendem Druck durch aggressive Glasfaser-Ausbauspezialisten, die offene Zugangsregelungen nutzen, um Marktanteile in erstklassigen Ballungsräumen zu gewinnen. Regulatorische Unterstützung für die gemeinsame Nutzung von Infrastruktur und sinkende Gerätepreise reduzieren die Kapitalintensität, doch Zölle auf importierte Glasfaserausrüstung in Brasilien dämpfen die kurzfristigen Margen. Erschwinglichkeitslücken bestehen in einkommensschwächeren Ländern fort, obwohl sinkende Satelliteneinstandspreise und staatliche Subventionen beginnen, die digitale Kluft zu verringern.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie führte Brasilien im Jahr 2024 mit einem Marktanteil von 54,89 % am südamerikanischen Festnetz-Breitbandmarkt, während das Cluster der übrigen südamerikanischen Länder bis 2030 voraussichtlich mit einer CAGR von 12,17 % wachsen wird.

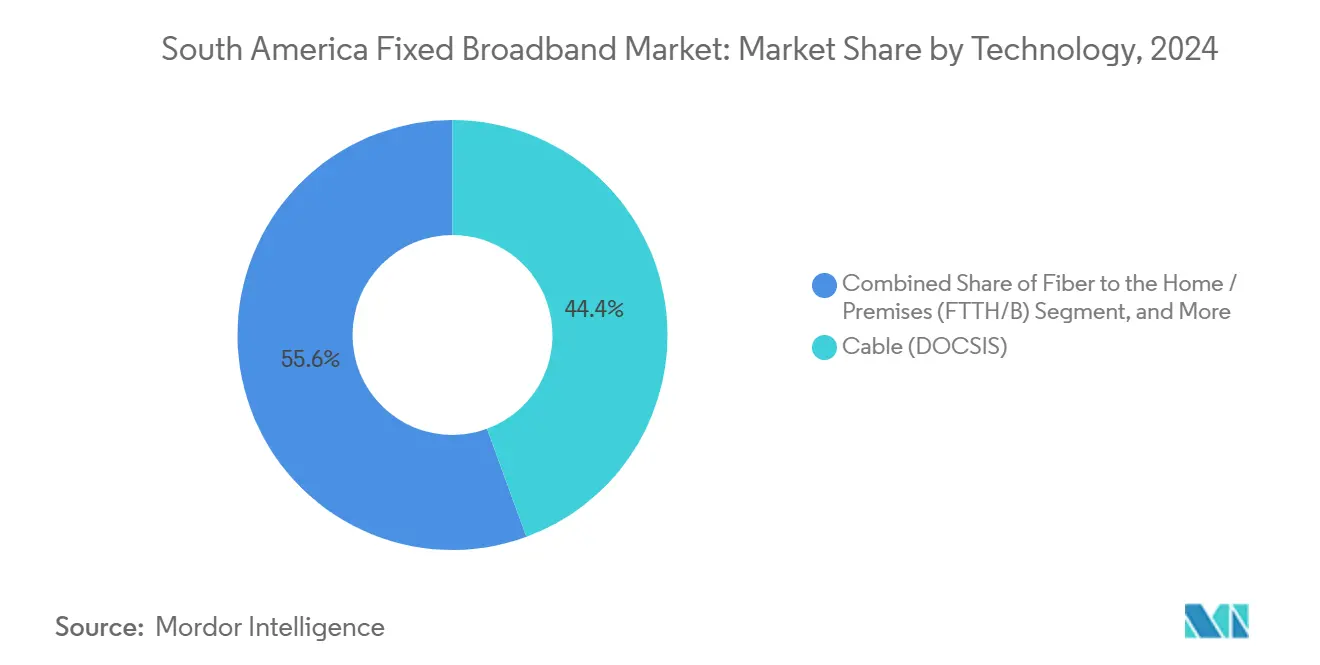

- Nach Technologie hielt Kabel-DOCSIS im Jahr 2024 einen Anteil von 44,40 % an der Marktgröße des südamerikanischen Festnetz-Breitbandmarktes; Glasfaser bis zum Haus/Gebäude wächst bis 2030 mit einer CAGR von 21,78 %.

- Nach Geschwindigkeitsstufe hielt das Segment 100 Mbps–1 Gbps im Jahr 2024 einen Umsatzanteil von 65,93 %, während Dienste über 1 Gbps mit der höchsten CAGR von 28,46 % bis 2030 wachsen.

- Nach Endnutzer entfielen im Jahr 2024 87,93 % der Marktgröße des südamerikanischen Festnetz-Breitbandmarktes auf Privatanschlüsse, während gewerbliche Leitungen mit einer CAGR von 13,14 % wachsen.

- Nach Anwendung führte Video-Streaming im Jahr 2024 mit einem Nutzungsanteil von 32,80 %; industrielle und unternehmensweite Automatisierung wächst am schnellsten mit einer CAGR von 19,62 %.

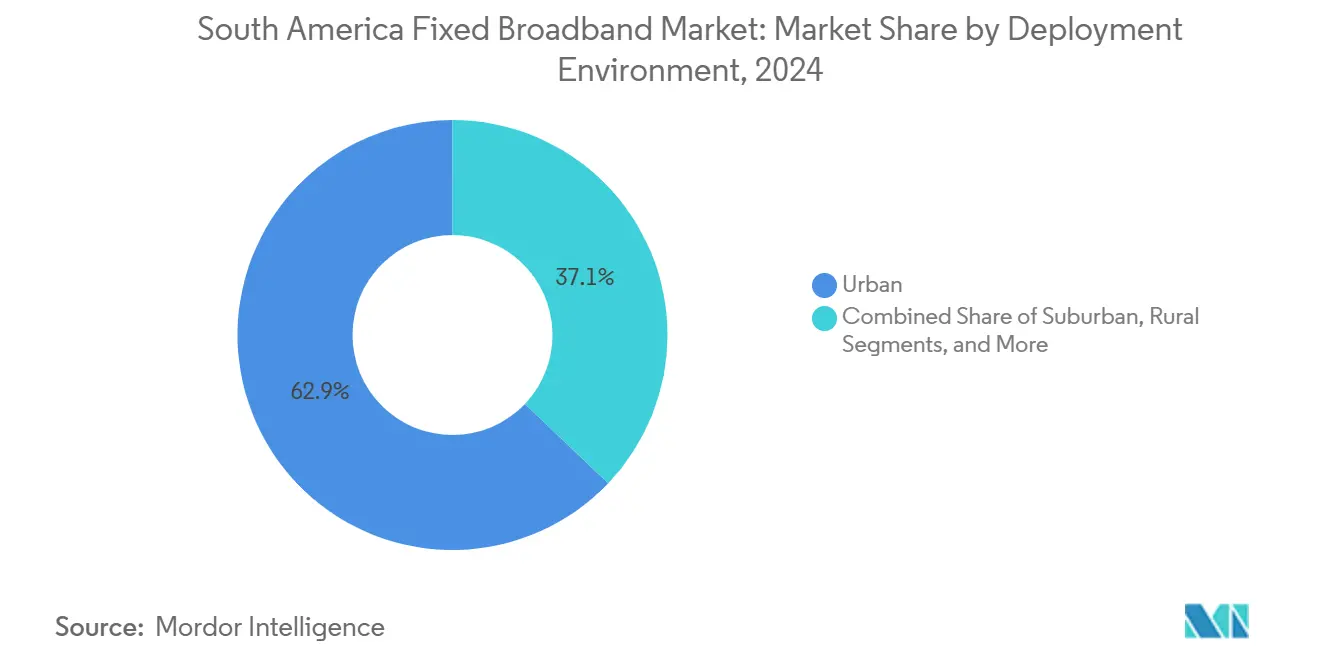

- Nach Bereitstellungsumgebung hielten urbane Gebiete im Jahr 2024 einen Anteil von 62,90 % am südamerikanischen Festnetz-Breitbandmarkt, während suburbane Ausbauprojekte bis 2030 eine CAGR von 10,28 % aufweisen.

- Nach Eigentümerschaft kontrollierten etablierte Telekommunikationsunternehmen im Jahr 2024 einen Anteil von 40,66 %, während wettbewerbsfähige Glasfaser-Ausbauspezialisten ein CAGR-Wachstum von 14,51 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Festnetz-Breitbandmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher FTTH/B-Ausbau in erstklassigen Städten | +1.8% | Brasilien, Chile, Kolumbien als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Glasfaser-Backhaul-Verpflichtungen in 5G-Lizenzen | +1.2% | Regional, am stärksten in Brasilien und Chile | Kurzfristig (≤ 2 Jahre) |

| Neutrale Wholesale-Glasfaserplattformen | +0.9% | Urbane Zentren in ganz Südamerika | Mittelfristig (2–4 Jahre) |

| Anstieg des Video-Streaming- und Cloud-Gaming-Verkehrs | +1.1% | Global, konzentriert in urbanen Märkten | Kurzfristig (≤ 2 Jahre) |

| Explosionsartige Zunahme von Heimarbeit und Digitalisierung kleiner und mittlerer Unternehmen | +0.8% | Regionsweit, beschleunigt nach der Pandemie | Mittelfristig (2–4 Jahre) |

| Satellit-LEO-Preiskampf für den ländlichen Zugang | +0.7% | Ländlich und abgelegen, panregional | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher FTTH/B-Ausbau in erstklassigen Städten

Brasilien versorgte bis 2024 54,5 Millionen Haushalte mit Glasfaser, während Chile eine urbane Abdeckung von 85 % erreichte, was ein intensives Wettrennen zwischen Telekommunikationsunternehmen und Ausbauspezialisten um die Gewinnung erstklassiger Stadtabonnenten verdeutlicht. [1]TIM Brasil, „Relatório de Cobertura de Fibra 2024,” tim.com.br Etablierte Anbieter verteidigen ihren Marktanteil durch Multi-Gigabit-Angebote und Content-Bündelung, doch neue Marktteilnehmer senken die Preise und verkürzen die Vertragslaufzeiten. [2]América Móvil, „Inversiones Infraestructura 2024,” americamovil.comRedundante Parallelausbauten erhöhen die Kapitalausgaben, doch die Verbraucherpreise sinken und die Nutzungsraten steigen, was die Abwanderung von Kupfer- und Kabelnetzen beschleunigt. América Móvil stellte 7,7 Milliarden USD für den brasilianischen Glasfaserausbau bereit, um in dieser Welle relevant zu bleiben. Chiles Regulierungsbehörden fördern nun offene Zugangsregeln, um Doppelausbauten einzudämmen und eine kosteneffiziente Verdichtung anzuregen.

Glasfaser-Backhaul-Verpflichtungen in 5G-Spektrumlizenzen

Regulierungsbehörden verankern Glasfaser-Backhaul-Klauseln in 5G-Vergaben und verpflichten Betreiber, Glasfaser zu verlegen, die gleichzeitig Mobil- und Festnetzmärkte bedient.[3]Subsecretaría de Telecomunicaciones, „Bases de Licitación 5 G 2024,” subtel.gob.clBrasiliens ANATEL verlangt Glasfaser zu jedem 5G-Makrostandort in Großstädten, während Chile ländliche Spektrumblöcke an spezifische Glasfaser-Meilensteine knüpft. Diese Verpflichtungen beseitigen veraltete Mikrowellen-Engpässe, steigern die symmetrische Bandbreite und katalysieren die Wholesale-Nachfrage kleinerer Mobilfunkanbieter. Telefónica nutzt die Regelung, indem Mobil- und Breitband-Investitionsausgaben gebündelt werden, was netzwerkweite Renditen steigert, da gemeinsam genutzte Glasfaserstränge über mehrere Umsatzquellen monetarisiert werden.

Neutrale Wholesale-Glasfaserplattformen

Unternehmen wie V.tal betreiben offene Netze, die mehr als 100 Internetdienstanbieter in ganz Brasilien verbinden und so die Eintrittsbarrieren für Nischenanbieter und regionale Akteure senken. Gemeinsam genutzte Leerrohre erhöhen die Auslastung auf bis zu 80 % der Strangkapazität, im Gegensatz zu 40 % bei Einzelmieterbauten. Unternehmen gewinnen Diversität und SLA-Flexibilität durch die Nutzung von Multi-Carrier-Diensten über einen einzigen Anschluss. Politische Entscheidungsträger in Kolumbien und Peru betrachten diese Modelle als Vorlagen zur Überbrückung von Lücken kleiner Anbieter ohne hohe öffentliche Subventionen.

Anstieg des Video-Streaming- und Cloud-Gaming-Verkehrs

4K-Streams verbrauchen 25–35 Mbps, während aufkommende 8K-Formate 80–300 Mbps erfordern, was Haushalte zu höheren Tarifstufen treibt. Cloud-Gaming stellt Ultra-Niedriglatenz-Anforderungen, die routinemäßig nur Glasfaser erfüllt. Netzbetreiber reagieren mit dem Einsatz von Edge-Caches, der Aufrüstung passiver optischer Netze auf XGS-PON und der Vermarktung von Premium-Paketen mit 2–5 Gbps. Inhaltsintensive Ballungsräume verzeichnen Spitzenlastverkehrsspitzen von über 12 Tbps pro Stadt, was Betreiber zwingt, Backhaul-Stränge hinzuzufügen und Austauschpunkte zu verstärken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebühren für Mastenzugang und Wegerechte für Internetdienstanbieter | -0.8% | Regionsweit, am stärksten in dichten Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Importzölle auf Glasfaserausrüstung | -1.2% | Brasilien primär, Ausstrahlungseffekte auf MERCOSUR | Kurzfristig (≤ 2 Jahre) |

| Urbaner Überausbau mit Druck auf die Kapitalrendite | -0.9% | Große Ballungsräume in ganz Südamerika | Mittelfristig (2–4 Jahre) |

| Hoher Breitbandkorb ≥ 8 % des Bruttonationaleinkommens pro Kopf | -0.6% | Bolivien, Ecuador, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importzölle auf Glasfaserausrüstung

Brasilien erhebt einen Zoll von 35 % auf importierte Lichtwellenleiterkabel und aktive Komponenten, was die Baukosten im Vergleich zu Ländern mit leichteren Regelungen um 20–30 % erhöht. Kleine Internetdienstanbieter ohne Mengenrabatte verzögern Projekte, und Kapitalknappheit erhöht die Abhängigkeit von Lieferantenfinanzierung. Obwohl Brasiliens Ex-tarifário-Ausnahmeregelung bestimmte Artikel entlastet, schaffen häufige Erneuerungszyklen Planungsunsicherheit, verlangsamen Bereitstellungspläne und begrenzen die wettbewerbsfähige Abdeckung.

Hohe Festnetz-Breitbandkosten im Verhältnis zum Einkommen

In Bolivien und Ecuador kann ein einfacher 25-Mbps-Tarif 8 % des Bruttonationaleinkommens pro Kopf übersteigen, das Vierfache des 2-%-Erschwinglichkeitsziels der UN-Breitbandkommission. Die Durchdringung stagniert trotz Netzpräsenz und verstärkt die Stadt-Land-Kluft. Universaldienst-Fonds subventionieren den Ausbau in abgelegenen Gebieten, doch Auszahlungsverzögerungen und bürokratische Hürden begrenzen die unmittelbare Wirkung. LEO-Satellitenrabatte könnten die Preise senken, aber Spektrum-Regulierungsgebühren könnten einen Teil der Einsparungen aufwiegen, wenn sie nicht harmonisiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Kabeldominanz schwindet, während Glasfaser aufsteigt

Kabel-DOCSIS hielt im Jahr 2024 einen Marktanteil von 44,40 % am südamerikanischen Festnetz-Breitbandmarkt. Glasfaser bis zum Haus wächst jedoch bis 2030 mit 21,78 % und erweitert die Marktgröße des südamerikanischen Festnetz-Breitbandmarktes für optischen Zugang noch schneller als die Gesamtnachfrage. Hybride Glasfaser-Koaxialkabel-Aufrüstungen auf DOCSIS 4.0 liefern Gigabit-Spitzenwerte, aber asymmetrische Upload-Beschränkungen treiben Gamer und Heimarbeiter zur Glasfaser. Ländliche Gebiete setzen weiterhin auf Festfunk und aufkommende Satellitenoptionen, wo Tiefbauarbeiten keine Skaleneffekte aufweisen.

Beschleunigter Glasfaserausbau schafft zukunftssichere Kapazitäten, ermöglicht symmetrische 2–5-Gbps-Tarifstufen und reduziert den Wartungsaufwand im Vergleich zu Koaxialnetzen. Regulierungsbehörden fördern die Migration durch Deckelung der Kupfer-Wholesale-Tarife und Verpflichtung zur Öffnung von Leerrohren. Kabelbetreiber reagieren, indem sie FTTx tiefer ausbauen und mit Mobilfunkpartnern für konvergente Angebote kooperieren, um den Kundenwert inmitten von Bandbreiten-Wettrüsten zu erhalten.

Nach Geschwindigkeitsstufe: Mainstream 100 Mbps–1 Gbps hält stand, Multi-Gigabit blüht auf

Das Band 100 Mbps–1 Gbps erfasste im Jahr 2024 65,93 % des Umsatzes und bildet das Rückgrat der Nachfrage im südamerikanischen Festnetz-Breitbandmarkt. Dienste über 1 Gbps steigen mit einer CAGR von 28,46 %, was die Wahrnehmung von Premium-Konnektivität verändert. Einstiegsstufen mit ≤ 25 Mbps schrumpfen weiter, da Haushalte für 4K-Streaming, Heimunterricht und gleichzeitige Videoanrufe aufrüsten.

Günstigere Optik und XGS-PON-Teilungsverhältnisse ermöglichen nun 10-Gbps-Wohnangebote zu Preisen unter 60 USD in Brasilien. Internetdienstanbieter bündeln Cloud-Gaming-Gutscheine und Wi-Fi-6-Mesh-Kits, um höhere durchschnittliche Umsätze pro Nutzer zu erzielen und die volumenbedingten Margenkompressionen auszugleichen. Insgesamt wird die Marktgröße des südamerikanischen Festnetz-Breitbandmarktes im Segment ≥ 1 Gbps bis 2030 voraussichtlich auf das Dreifache anwachsen.

Nach Endnutzer: Gewerbliche Bandbreite beschleunigt sich

Privatanschlüsse dominierten im Jahr 2024 mit einem Anteil von 87,93 %, doch gewerbliche Leitungen verzeichnen eine CAGR von 13,14 % und übertreffen damit den Durchschnitt des südamerikanischen Festnetz-Breitbandmarktes. Kleine und mittlere Unternehmen wechseln zu Cloud-ERP-Systemen, Videokollaboration und Cybersicherheitspaketen, die SLA-gesicherte Glasfaser mit niedriger Latenz erfordern.

Neutrale Backbone-Netze ermöglichen es regionalen Internetdienstanbietern, verwaltete Dienste auf Wholesale-Strängen aufzubauen und so inkrementelle Margen ohne hohe Investitionsausgaben zu erzielen. Telekommunikationsunternehmen entwickeln abgestufte Unternehmensportfolios, die SD-WAN und Secure Access Service Edge umfassen, und sichern sich damit mehrjährige Verträge. Folglich wird die Marktgröße des südamerikanischen Festnetz-Breitbandmarktes im Bereich gewerblicher Anschlüsse in den nächsten fünf Jahren voraussichtlich verdoppelt.

Nach Anwendung: Unterhaltung dominiert, Automatisierung steigt

Video-Streaming hielt im Jahr 2024 einen Nutzungsanteil von 32,80 % und unterstreicht die Rolle von On-Demand-Inhalten bei der Gestaltung des Spitzenlastverkehrs. Industrielle Automatisierung verzeichnet trotz geringerer Größe eine CAGR von 19,62 %, da Fabriken IoT-Sensoren und Echtzeit-Analysen einsetzen.

Cloud-Gaming, immersives AR/VR und Telemedizin erhöhen die Latenzanforderungen weiter und stärken den Niedrigjitter-Vorteil von Glasfaser. Staatliche Smart-City-Pilotprojekte weisen kommunale Budgets zu, um Ampeln, Videoüberwachung und Umweltmonitore zu vernetzen, was den maschinentypischen Bandbreitenbedarf vertieft. Diese Diversifizierung sichert eine längerfristige Nachfrage über Verbrauchervideos hinaus.

Nach Bereitstellungsumgebung: Urban führt, Suburban schließt die Lücke

Urbane Zonen hielten im Jahr 2024 einen Anteil von 62,90 % und profitieren von Dichtewirtschaft, doch suburbane Ausbauprojekte verzeichnen nun eine CAGR von 10,28 %. Die durch Heimarbeit angetriebene Migration in periurbane Gebiete fördert den Tiefbau in neuen Wohnsiedlungen.

Gemeinsame Tiefbaurichtlinien und One-Touch-Make-Ready-Regeln vereinfachen die suburbane Mastanbindung und verkürzen die Rollout-Dauer um Monate. Satellit-LEOs füllen Randbereiche auf, bis Glasfaser die Gewinnschwellendichte erreicht, und erhalten so die Markenpräsenz und Upselling-Möglichkeiten.

Nach Eigentümerschaft: Etablierte Anbieter stehen dem Momentum der Ausbauspezialisten gegenüber

Etablierte Telekommunikationsunternehmen besitzen weiterhin 40,66 % der Leitungen und nutzen dabei die Migration von Legacy-Kupfernetzen und konvergente Mobilfunkpakete. Wettbewerbsfähige Ausbauspezialisten wachsen mit einer CAGR von 14,51 % und gewinnen abwandernde Kunden durch symmetrische Gigabit-Angebote und kundenorientiertem Support.

Offene Glasfasernetze verstärken diesen Wandel, da kleinere Einzelhändler Wholesale-Stränge nutzen und den Kundenstamm fragmentieren. Kabel-MSOs setzen DOCSIS 4.0 und Content-Aggregation ein, um sich gegen reine Glasfaseranbieter zu behaupten. Die insgesamt zunehmende Diversifizierung der Eigentümerschaft dürfte die Preissetzungsmacht dämpfen und Serviceinnovationen fördern.

Geografische Analyse

Brasilien verankert den südamerikanischen Festnetz-Breitbandmarkt mit einem Anteil von 54,89 % im Jahr 2024, angetrieben durch Skalierung, Multi-Technologie-Wettbewerb und regulatorische Klarheit in Bezug auf Spektrum und Wegerechte. América Móvil investierte 7,7 Milliarden USD in die Glasfaserverdichtung, während Brisanets Expansion im Nordosten mit einem Umsatzwachstum von 35 % die Widerstandsfähigkeit von Ausbauspezialisten zeigt. Ergänzungen bei Unterseekabeln wie Monet und EllaLink erhöhen die internationale Kapazität, senken Transitkosten und verbessern die Streaming-Dienstqualität.

Chile und Kolumbien bilden die zweite Reifeebene. Chiles 95-prozentige urbane Glasfaserabdeckung und Spektrumauktionen, die an ländliche Backhaul-Verpflichtungen geknüpft sind, heben die ländliche Durchdringung auf über 70 %. Kolumbien kombiniert terrestrische und satellitengestützte Lösungen und nutzt die vielfältige Topografie, um hybride Architekturen zu rechtfertigen, die Investitionsausgaben und Abdeckung ausbalancieren.

Das Cluster der übrigen südamerikanischen Länder (Peru, Argentinien, Uruguay, Paraguay und Andenstaaten) verzeichnet die schnellste CAGR von 12,17 %. Uruguays staatlich geführtes Unternehmen Antel zeigt, wie öffentliche Führung eine Glasfaserreichweite von 80 % der Haushalte erreichen kann, während Argentinien über ARSAT Satellitenlösungen verfolgt, um Patagonien und Andenlücken zu überbrücken. Eine fortlaufende regulatorische Angleichung innerhalb des MERCOSUR bei Importzöllen könnte die Glasfasererschwinglichkeit in der gesamten Region weiter fördern.

Wettbewerbslandschaft

Die vier größten Anbieter halten zusammen rund 65 % des Marktanteils, was den Markt in ein mäßig konzentriertes Segment einordnet. Etablierte Anbieter wie Telefónica, América Móvil, Oi/V.tal und TIM verfügen über umfangreiche Leerrohre und Markenstärke, doch Glasfaser-Ausbauspezialisten wie Brisanet, Win Perú und Desktop verfolgen Hochgeschwindigkeitsnischen in Wachstumskorridoren. Neutrale Wholesale-Betreiber monetarisieren den Strangüberschuss und katalysieren die Fragmentierung, indem sie über 100 Einzelhandels-Internetdienstanbieter auf gemeinsamer Infrastruktur hosten.

Die Strategie konzentriert sich auf konvergente Pakete, Content-Partnerschaften und spektrumgebundene Glasfaserverdichtung. TIMs gleichzeitige 5G- und Backhaul-Expansion in 100 brasilianischen Städten veranschaulicht integrierte Investitionsausgaben-Strategien, die gegen Mobilfunksubstitutionsrisiken absichern. Kabel-MSOs wechseln zu DOCSIS 4.0 und FTTx-Erweiterungen und werben gleichzeitig mit Live-Sport-Streaming-Deals, um die Abwanderung einzudämmen.

Fusionen und Übernahmen bleiben ein Konsolidierungsinstrument; Claros Übernahme von Desktop Sigmanet für 150 Millionen USD erweitert die Glasfaserreichweite in São Paulo, während Telefónica seine Turmvermögenswerte veräußert, um Kapital in urbane PON-Aufrüstungen zu reinvestieren. Niedrigerdbahnorbit-Marktteilnehmer wie Project Kuiper bringen frischen Wettbewerb in dünn besiedelte Gebiete und sorgen für Preisdruck in allen Versorgungsgebietstypen.

Marktführer der Festnetz-Breitbandbranche in Südamerika

América Móvil, S.A.B. de C.V.

Telefónica, S.A.

TIM S.A.

Administración Nacional de Telecomunicaciones (Antel)

Corporación Nacional de Telecomunicaciones CNT EP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: V.tal erweiterte sein neutrales Glasfasernetz auf 200 weitere brasilianische Gemeinden mit einem Investitionsvolumen von 800 Millionen USD.

- Februar 2025: Telefónica Chile schloss eine urbane Glasfaseraufrüstung im Wert von 300 Millionen USD ab und führte symmetrische Multi-Gigabit-Tarifstufen ein.

- Januar 2025: Claro Brasil übernahm Desktop Sigmanet für 150 Millionen USD, um die Glasfaserabdeckung in São Paulo zu stärken.

- Dezember 2024: TIM Brasil schloss den 5G-Ausbau in 100 Städten ab, unterstützt durch 500 Millionen USD für Glasfaser-Backhaul.

Berichtsumfang des südamerikanischen Festnetz-Breitbandmarktes

| Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) |

| Digitale Teilnehmerleitung (DSL) und Kupfer |

| Festfunkzugang (5G/LTE) |

| Satellitenbreitband |

| Bis zu 25 Mbps |

| 100 Mbps – 1 Gbps |

| Über 1 Gbps (Multi-Gigabit) |

| Privat |

| Gewerblich |

| Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien |

| Heimarbeit und Cloud-Kollaboration |

| Smart-Home- und IoT-Konnektivität |

| Telemedizin und Fernunterricht |

| Industrielle und unternehmensweite Automatisierung |

| Urban |

| Suburban |

| Ländlich |

| Abgelegen und schwer erreichbar |

| Etablierte Telekommunikationsunternehmen |

| Wettbewerbsfähige Glasfaser-Ausbauspezialisten |

| Kabel-Mehrfachsystembetreiber |

| Festfunk-Internetdienstanbieter |

| Satellitennetzwerkbetreiber |

| Brasilien |

| Chile |

| Kolumbien |

| Peru |

| Argentinien |

| Übriges Südamerika (Panama, Costa Rica, Uruguay, Guatemala und weitere) |

| Nach Technologie | Glasfaser bis zum Haus/Gebäude (FTTH/B) |

| Kabel (DOCSIS) | |

| Digitale Teilnehmerleitung (DSL) und Kupfer | |

| Festfunkzugang (5G/LTE) | |

| Satellitenbreitband | |

| Nach Geschwindigkeitsstufe | Bis zu 25 Mbps |

| 100 Mbps – 1 Gbps | |

| Über 1 Gbps (Multi-Gigabit) | |

| Nach Endnutzer | Privat |

| Gewerblich | |

| Nach Anwendung | Video-Streaming und Unterhaltung |

| Online-Gaming und immersive Medien | |

| Heimarbeit und Cloud-Kollaboration | |

| Smart-Home- und IoT-Konnektivität | |

| Telemedizin und Fernunterricht | |

| Industrielle und unternehmensweite Automatisierung | |

| Nach Bereitstellungsumgebung | Urban |

| Suburban | |

| Ländlich | |

| Abgelegen und schwer erreichbar | |

| Nach Eigentümerschaft | Etablierte Telekommunikationsunternehmen |

| Wettbewerbsfähige Glasfaser-Ausbauspezialisten | |

| Kabel-Mehrfachsystembetreiber | |

| Festfunk-Internetdienstanbieter | |

| Satellitennetzwerkbetreiber | |

| Nach Land | Brasilien |

| Chile | |

| Kolumbien | |

| Peru | |

| Argentinien | |

| Übriges Südamerika (Panama, Costa Rica, Uruguay, Guatemala und weitere) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der südamerikanische Festnetz-Breitbandmarkt bis 2030 erreichen?

Es wird prognostiziert, dass er 31,52 Milliarden USD erreicht und mit einer CAGR von 6,15 % wächst.

Welche Technologie wächst in der Region am schnellsten?

Glasfaser bis zum Haus/Gebäude steigt mit einer CAGR von 21,78 %, da Betreiber Kunden von Kupfer- und Koaxialleitungen migrieren.

Wie groß ist Brasiliens Anteil am regionalen Festnetz-Breitbandumsatz?

Brasilien entfiel im Jahr 2024 auf 54,89 % des Gesamtumsatzes.

Warum sind neutrale Glasfaserplattformen wichtig?

Sie ermöglichen es kleineren Internetdienstanbietern, Gigabit-Dienste anzubieten, ohne eigene Netze aufzubauen, was den Wettbewerb und die Infrastrukturauslastung verbessert.

Welcher Faktor schränkt die Akzeptanz in einkommensschwächeren Ländern am stärksten ein?

Erschwinglichkeit: Monatliche Tarife können in Märkten wie Bolivien 8 % des Bruttonationaleinkommens pro Kopf übersteigen, weit über dem Erschwinglichkeitsrichtwert von 2 %.

Welches Anwendungssegment weist die höchste Wachstumsrate auf?

Industrielle und unternehmensweite Automatisierung führt mit einer CAGR von 19,62 % bis 2030.

Seite zuletzt aktualisiert am: