Marktgröße und Marktanteil des Facility-Management-Marktes in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2026) | 134.32 Milliarden US-Dollar |

| Marktgröße (2031) | 161.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Facility-Management-Marktes in Südamerika von Mordor Intelligence

Der Facility-Management-Markt in Südamerika erreichte im Jahr 2026 einen Wert von 134,32 Milliarden USD und wird voraussichtlich bis 2031 auf 161,43 Milliarden USD anwachsen, was einer CAGR von 3,75 % über den Prognosezeitraum entspricht. Die Übernahme ausgelagerter Serviceerbringung, die Ausweitung IoT-fähiger Gebäudeplattformen und der regulatorische Druck für formelle Arbeitsverträge konvergieren, um Organisationen in Richtung prädiktiver, datengesteuerter Wartungsmodelle zu drängen. Brasiliens nachhaltige Taxonomie verpflichtet börsennotierte Unternehmen nun zur Offenlegung klimabezogener Risiken, was Vermieter und Industriebetreiber dazu veranlasst, Energieeffizienzmetriken in FM-Verträge einzubetten, während Argentiniens Deregulierungswelle seinen Markt trotz Währungsvolatilität für multinationale Anbieter geöffnet hat. Hard Services dominieren weiterhin den Umsatz, da anlageintensive Sektoren wie Bergbau und Fertigung auf die Betriebsbereitschaft von Mechanik, Elektrik und Sanitäranlagen angewiesen sind, während Soft Services schneller expandieren, da E-Commerce-Logistikzentren und Hotelketten den 24/7-Betrieb ausbauen. Die Wettbewerbsintensität steigt, da globale Integratoren digitale Plattformen einsetzen und kleinere regionale Unternehmen zur Modernisierung zwingen oder das Risiko der Verdrängung eingehen.

Wichtigste Erkenntnisse des Berichts

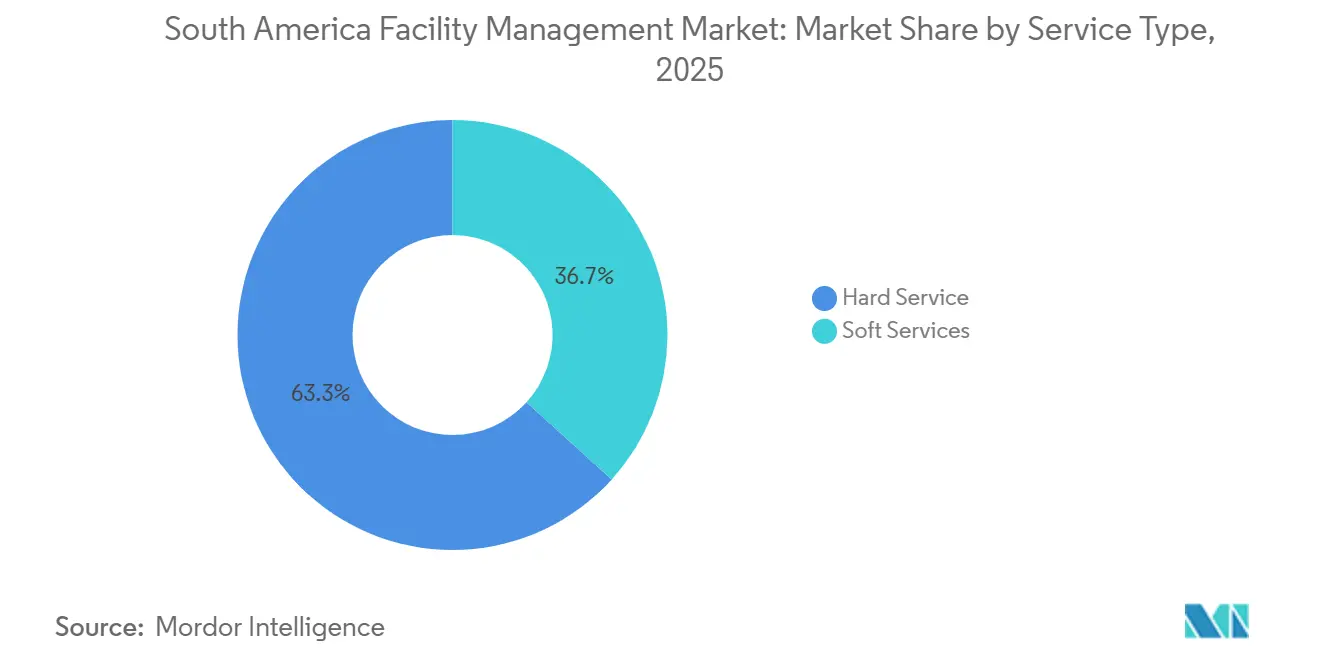

- Nach Servicetyp führten Hard Services mit einem Umsatzanteil von 63,27 % im Jahr 2025; Soft Services werden voraussichtlich bis 2031 mit einer CAGR von 4,01 % wachsen.

- Nach Liefermodell hielt die Eigenleistung im Jahr 2025 einen Anteil von 56,91 % an der Marktgröße des Facility-Management-Marktes in Südamerika, während ausgelagerte Modelle voraussichtlich bis 2031 mit einer CAGR von 3,89 % wachsen werden.

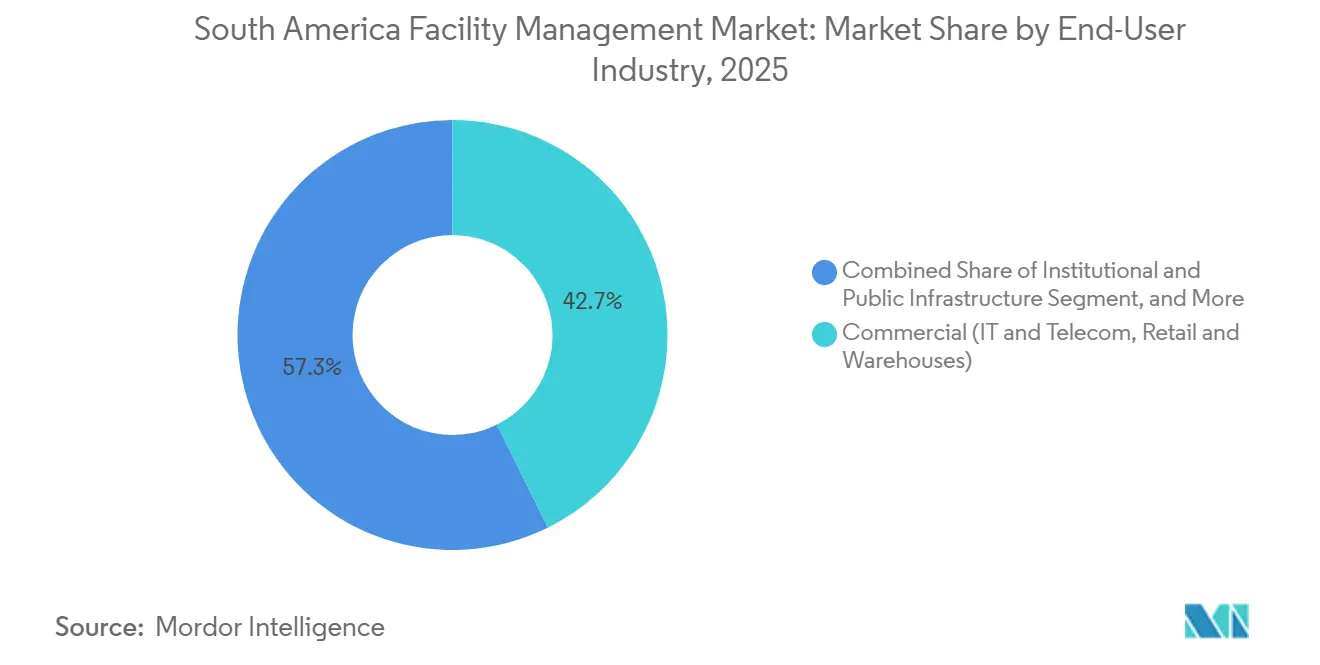

- Nach Endnutzerbranche trugen gewerbliche Einrichtungen im Jahr 2025 42,68 % zum Umsatz bei, während institutionelle und öffentliche Infrastruktursegmente voraussichtlich die höchste CAGR von 4,26 % bis 2031 verzeichnen werden.

- Nach Land entfiel auf Brasilien im Jahr 2025 ein Anteil von 40,19 % am Marktanteil des Facility-Management-Marktes in Südamerika, und das Cluster des übrigen Südamerikas wird voraussichtlich bis 2031 mit einer CAGR von 4,07 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Facility-Management-Marktes in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Outsourcing-Dynamik | +0.90% | Brasilien, Argentinien, Chile am stärksten in den Metropolregionen São Paulo, Buenos Aires, Santiago | Mittelfristig (2–4 Jahre) |

| Technologieintegration in FM-Arbeitsabläufe | +0.70% | Brasilien (São Paulo, Rio de Janeiro), Chile (Santiago), Kolumbien (Bogotá) | Langfristig (≥4 Jahre) |

| ESG-konforme Einrichtungen und Netto-Null-Vorgaben | +0.60% | Brasilien (Bundes- und Landesvorschriften), Chile (Verpflichtungen zu erneuerbaren Energien), Kolumbien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach integrierten FM-Verträgen | +0.50% | Brasilien, Argentinien, übriges Südamerika, konzentriert auf gewerbliche und institutionelle Segmente | Mittelfristig (2–4 Jahre) |

| Ausbau von Edge- und Mikro-Rechenzentrumskapazitäten | +0.40% | Brasilien (São Paulo, Rio de Janeiro), Chile (Santiago), Kolumbien (Bogotá, Medellín) | Langfristig (≥4 Jahre) |

| Nearshoring-getriebener Ausbau von Industrieanlagen | +0.50% | Brasilien (Automobilkorridor in Minas Gerais, São Paulo), Argentinien (Córdoba), Chile (Bergbauregion Antofagasta) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Outsourcing-Dynamik

Unternehmen in ganz Südamerika beschleunigen den Wechsel von internen Teams zu externen Facility-Managern, um feste Gehaltskosten in variable Kosten umzuwandeln und Zugang zu Spezialwissen in den Bereichen Energiemanagement, Brandschutz und digitale Arbeitsauftragssysteme zu erhalten. GPS Group meldete, dass der Nettoumsatz im dritten Quartal 2024 nach dem Gewinn Tausender neuer ausgelagerter Verträge um 56 % im Jahresvergleich auf 4,113 Milliarden BRL (750 Millionen USD) gestiegen ist.[1]GPS Group, "3Q 2024 Earnings Release," gpsgroup.com.br Brasiliens aktualisiertes Arbeitsrecht hat die Strafen für die Fehlklassifizierung von Arbeitnehmern verschärft und ermutigt Unternehmen, Servicebeziehungen mit FM-Anbietern zu formalisieren, die ISO-9001-Zertifizierungen besitzen.[2]Presidência da República, "Decreto 12 705 de 2025, Taxonomia Sustentável," planalto.gov.br Argentiniens Deregulierungspaket senkte Mindestlöhne und vereinfachte Entlassungen, was die ausgelagerte Leistungserbringung trotz Peso-Volatilität attraktiv macht. Mittelständische Unternehmen ohne Beschaffungsvolumen migrieren daher zu gebündelten Servicevereinbarungen, die das Compliance-Risiko übertragen und ergebnisbasierte Preisgestaltung einführen. Das Ergebnis ist eine konsistente Pipeline mehrjähriger FM-Ausschreibungen in Fertigungs- und Logistikkorridoren.

Technologieintegration in FM-Arbeitsabläufe

IoT-Sensoren, computergestützte Wartungsmanagementsysteme und Building-Information-Modelling definieren die Serviceerbringung neu, indem sie eine vorausschauende Wartung ermöglichen, die Ausfallzeiten reduziert und die Lebensdauer von Anlagen verlängert. ISS stellte fest, dass 21 Vertragsverlängerungen im dritten Quartal 2025 neun Leistungserweiterungen umfassten, die an digitale Dashboards geknüpft waren, die Arbeitsaufträge, Energieverbrauch und Raumluftqualitätsmetriken kombinieren, was ein organisches Wachstum von 4,9 % und eine Bindungsrate von 94 % bewirkte.[3]ISS A/S, "Q3 2025 Trading Update," issworld.com Die OpenBlue-Plattform von Johnson Controls, die in São Paulo und Santiago eingesetzt wird, optimiert HLK-Laufzeiten mittels maschinellen Lernens und reduziert den Energieverbrauch um 15–20 %, während der Komfort innerhalb der Schwellenwerte der ASHRAE-Norm 55 gehalten wird.[4]Johnson Controls, "OpenBlue Case Studies," johnsoncontrols.com Brasiliens Metrologie-Institut aktualisierte 2024 die Kalibrierungsrichtlinien, sodass IoT-Endpunkte die für ISO-50001-Audits erforderlichen Rückverfolgbarkeitsnormen erfüllen. Trotz dieser Fortschritte zeigte eine JLL-Umfrage, dass die Technologieakzeptanz unter südamerikanischen FM-Nutzern aufgrund von Kapitalbeschränkungen und begrenztem Anbieter-Support in Portugiesisch und Spanisch noch etwa 10 Prozentpunkte hinter dem globalen Durchschnitt zurückliegt. Diese Technologielücke verschafft multinationalen Anbietern einen klaren Vorteil bei der Ausschreibung großer integrierter Verträge.

ESG-konforme Einrichtungen und Netto-Null-Vorgaben

Klimarisiko-Offenlegungsregeln zwingen Vermieter und Industriebetreiber dazu, Scope-1-3-Emissionen zu quantifizieren und zu reduzieren, was eine Nachfrage nach FM-Partnern mit robusten Nachhaltigkeits-Toolkits schafft. Die brasilianische Wertpapieraufsichtsbehörde hat IFRS-S1- und S2-Berichte ab dem Geschäftsjahr 2026 vorgeschrieben und verpflichtet Unternehmen, den CO₂-Fußabdruck jedes Gebäudes in ihrem Besitz zu verfolgen. FM-Verträge bündeln nun Energieaudits, LED-Nachrüstungen, Solaranlageninstallation und Kältemittelüberwachung unter leistungsgebundenen Servicevereinbarungen. Itaú Unibanco erlangte die ISO-14001-Zertifizierung an seinem Hauptsitz durch die Installation von 34 MWp Dachsolaranlage und die Umleitung von 98 % des Abfalls von Deponien und demonstrierte damit, wie FM-Partner messbare ESG-Ergebnisse liefern können. Chiles Energiestrategie bietet Steuergutschriften für Gewerbegebäude, die die LEED-Gold-Zertifizierung erreichen, was die Nachfrage nach nachhaltigkeitsorientiertem FM-Know-how weiter ankurbelt.

Nachfrage nach integrierten FM-Verträgen

Unternehmen konsolidieren fragmentierte Servicebereiche wie Reinigung, Sicherheit, Catering und HLK unter einheitlichen, integrierten Vereinbarungen, die Zahlungen an quantifizierbare Ergebnisse knüpfen. Die Verlängerung des Vertrags von Cushman & Wakefield mit BHP im Dezember 2025 umfasst 1,46 Millionen Quadratfuß in 12 Ländern und verknüpft die Vergütung mit dem Energieverbrauch pro Quadratmeter, Mieterzufriedenheitsindizes und Compliance-Vorfällen. ISS berichtete, dass sechs neue Großkunden, die in der ersten Jahreshälfte 2025 gewonnen wurden, integrierte Leistungsumfänge aufwiesen, was ein organisches Wachstum von 4,1 % unterstützte. Öffentliche Stellen folgen diesem Beispiel: Die Informationsanfrage der Weltbank aus dem Jahr 2024 für ihren Campus in Brasília verlangte von den Bietern ISO-9001-, ISO-14001- und ISO-45001-Zertifizierungen sowie konsolidierte Governance-Strukturen. Integrierte Verträge reduzieren den Verwaltungsaufwand für das Lieferantenmanagement und stimmen die Anreize der Anbieter auf die Geschäftsziele der Kunden ab, was sie zum am schnellsten wachsenden Servicemodell in der Region macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wirtschaftliche Volatilität und Währungsschwankungen | -0.80% | Argentinien (Peso-Abwertung), Brasilien (Real-Schwankungen), regionale Exposition gegenüber Rohstoffzyklen | Kurzfristig (≤2 Jahre) |

| Fragmentierte Regulierungslandschaft in den einzelnen Ländern | -0.50% | Brasilien (27 landesweite Brandschutzvorschriften), Argentinien (provinzielle Arbeitsregeln), Chile (kommunale Baugenehmigungen) | Mittelfristig (2–4 Jahre) |

| Geringe Technologieakzeptanz bei kleineren FM-Anbietern | -0.30% | Brasilien (Binnenstaaten), Argentinien (Provinzen außerhalb von Buenos Aires), Paraguay, Bolivien | Langfristig (≥4 Jahre) |

| Hohe Informalität auf dem Arbeitsmarkt für Facility Services | -0.40% | Brasilien, Argentinien, Peru, konzentriert auf Reinigungs-, Sicherheits- und Wohndienstleistungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wirtschaftliche Volatilität und Währungsschwankungen

Erhöhte Inflation und starke Wechselkursschwankungen komprimieren Vertragsmarginen und entmutigen langfristige Kapitalverpflichtungen. Argentiniens Inflation erreichte 2024 117 %, was FM-Anbieter zwang, Preise vierteljährlich neu zu verhandeln und Löhne an Verbraucherpreisindizes zu koppeln, während der Rückgang des Peso von 350 auf über 1.000 pro USD Unternehmen mit auf Dollar lautenden Schulden belastete. Brasiliens Zentralbank hob ihren Leitzins im Mai 2025 auf 14,75 % an, um die Dienstleistungsinflation einzudämmen, was die Kreditkosten für FM-Unternehmen erhöhte, die Gerätekäufe finanzieren. Rohstoffpreisschwankungen erhöhen die Unsicherheit, da nationale Haushalte, die an Kupfer-, Eisenerz- und Sojaexporte gebunden sind, die FM-Ausgaben des öffentlichen Sektors beeinflussen. Eine solche Volatilität zwingt Anbieter dazu, aggressive Eskalationsklauseln einzubetten oder Absicherungsstrategien zu verfolgen, die preissensible Kunden abschrecken können.

Fragmentierte Regulierungslandschaft in den einzelnen Ländern

Unterschiedliche Bauvorschriften, Arbeitsgesetze und Umweltregeln erhöhen die Compliance-Kosten und behindern Skaleneffizienzen. Brasiliens 27 Bundesstaaten unterhalten separate Brandschutzstandards, was bedeutet, dass FM-Techniker bei der Betreuung von Kunden über Staatsgrenzen hinweg mehrere Inspektionsprotokolle erlernen müssen. Argentiniens Provinzen unterscheiden sich in Bezug auf Überstundenvergütung und gewerkschaftliche Verhandlungsrahmen, was die nationale Personalplanung erschwert. In Chile variieren die Bearbeitungszeiten für kommunale Baugenehmigungen von 30 Tagen in Santiago bis zu sechs Monaten in kleineren Gemeinden, was die Übergabe von Einrichtungen und den Beginn von FM-Verträgen verzögert. Diese Diskrepanzen behindern die Einführung standardisierter Servicemodelle und erhöhen den Back-Office-Aufwand für multinationale Betreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Umsatz dominiert von anlageintensiven Hard Services

Hard Services erfassten 63,27 % des Umsatzes im Jahr 2025, da kapitalintensive Sektoren wie Bergbau, Energie und Pharmazeutika auf kontinuierliche MEP-Betriebsbereitschaft angewiesen sind, um Produktionsverluste und regulatorische Strafen zu vermeiden. Innerhalb dieses Segments des Facility-Management-Marktes in Südamerika wird die Nachfrage durch chilenische Kupferminen gestützt, die rund um die Uhr HLK- und Druckluftsysteme benötigen, sowie durch brasilianische Reinräume, die strenge GMP-Audits bestehen müssen. Soft Services sind zwar kleiner, treiben aber das zukünftige Wachstum mit einer CAGR von 4,01 % voran, da E-Commerce-Zentren Reinigungs-, Sicherheits- und Cateringschichten hinzufügen, um den 24/7-Lagerbetrieb zu bedienen. Brandschutzdienstleistungen haben seit der Kiss-Nightclub-Tragödie, die strengere Alarm- und Fluchtwegregelungen veranlasste, an Bedeutung gewonnen, obwohl die Durchsetzung je nach Gemeinde variiert.

Soft Services profitieren auch von der Erholung des Gastgewerbes, wobei die brasilianische Hotelbelegung und der Umsatz pro verfügbarem Zimmer im Jahr 2025 nahezu das Vorkrisenniveau erreichen. Die anhaltende Informalität – 69 % der brasilianischen Beschäftigten im Bereich Wohndienstleistungen haben keine formellen Verträge – begrenzt jedoch die Servicequalität und erhöht die Fluktuation. Reinigungs- und Cateringanbieter, die strukturierte Schulungen und Zertifizierungen anbieten, gewinnen Marktanteile, da Kunden höhere Hygienestandards fordern. Insgesamt expandiert die Marktgröße des Facility-Management-Marktes in Südamerika im Bereich Soft Services daher schneller als die Hard-Service-Basis, wobei letztere für die Einhaltung von Vorschriften und die Erhaltung von Vermögenswerten unverzichtbar bleibt.

Nach Angebotstyp: Outsourcing gewinnt an Dynamik und integrierte Modelle führen

Die Eigenleistung repräsentierte im Jahr 2025 noch 56,91 % der Ausgaben, was die traditionelle Präferenz großer Industriekonglomerate und öffentlicher Krankenhäuser für direkte Arbeitskontrolle widerspiegelt. Vale beispielsweise unterhält eigene Facility-Teams in seinen Bergbaukomplexen, um Wartungsfenster mit Produktionszyklen zu synchronisieren. Dennoch werden ausgelagerte Modelle voraussichtlich mit einer CAGR von 3,89 % steigen, da Kunden Fixkosten in variable Gebühren umwandeln und das Compliance-Risiko auf ISO-zertifizierte Anbieter verlagern. Einzelserviceverträge bleiben bei kleinen und mittleren Unternehmen üblich, erhöhen jedoch den Verwaltungsaufwand und verschleiern die Verantwortlichkeit, wenn Servicelücken sich überschneiden.

Gebündelte Verträge, die zwei oder mehr Dienstleistungen unter einer Vereinbarung zusammenfassen, bieten einen Übergangschritt, während integrierte FM-Verträge – prognostiziert als das am schnellsten wachsende Teilsegment mit etwa 4,2 % – die strategische Verantwortung bei einem einzigen Lieferanten bündeln. Das BHP-Geschäft von Cushman & Wakefield und der Anstieg der Schlüsselkontoverlängerungen bei ISS veranschaulichen, wie integrierte Leistungsumfänge die Kundenbindung verbessern und Margen steigern. Die Facility-Management-Branche in Südamerika sieht daher, dass die integrierte Leistungserbringung sowohl bei multinationalen Unternehmen als auch bei öffentlichen Einrichtungen an Beliebtheit gewinnt, unterstützt durch Brasiliens Bundesgesetz 14.133/2021, das leistungsbasierte Vertragsgestaltung belohnt. Infolgedessen wird die Marktgröße des Facility-Management-Marktes in Südamerika, die aus ausgelagerten integrierten Vereinbarungen resultiert, im Laufe des Jahrzehnts stetig steigen.

Nach Endnutzerbranche: Gewerblicher Bestand führt, institutionelles Wachstum beschleunigt sich

Gewerbliche Objekte – Büros, Einzelhandel, Lagerhäuser und Rechenzentren – hielten 2025 42,68 % des Umsatzes, da sie hohe Belegungsdichten mit Anforderungen an das Mietererlebnis verbinden. Der Leerstand bei Klasse-A-Lagerhäusern in São Paulo von 7,7 % im dritten Quartal 2025, dem niedrigsten Stand seit 2013, hat die Angebotsmieten auf rund 40 BRL pro Quadratmeter getrieben und die Nachfrage nach Wartung von Laderampen, Kälteprüfungen und Rund-um-die-Uhr-Reinigung intensiviert. Colocation-Rechenzentren erfordern Betriebszeit-Garantien, die den Standards des Uptime Institute Tier III oder IV entsprechen, und verlangen FM-Spezialisten, die mit N+1-Redundanz und Präzisionskühlung vertraut sind.

Institutionelle und öffentliche Infrastrukturstandorte, Regierungscampusse, Universitäten und Verkehrsterminals werden voraussichtlich mit einer CAGR von 4,26 % wachsen – dem schnellsten unter den Endnutzern –, gestützt durch PPP-Konzessionen wie das Stadtentwicklungsprojekt Campos Elísios in São Paulo. Krankenhäuser lagern nicht-klinische Funktionen aus, um strenge Infektionsschutzstandards zu erfüllen, während Hotelketten die Erholung des Tourismus nutzen, um das Personalbesetzungsniveau vor der Pandemie wiederherzustellen. Folglich wird der Marktanteil des Facility-Management-Marktes in Südamerika bei institutionellen Nutzern steigen, auch wenn das gewerbliche Segment den größten absoluten Anteil behält.

Geografische Analyse

Brasilien beherrschte 2025 mit 40,19 % den Markt, gestützt durch den größten Gebäudebestand des Kontinents und die Konzentration von Geschäftszentren in São Paulo und Rio de Janeiro. Die Netto-Absorption im Bürobereich von São Paulo war im bisherigen Jahresverlauf 18 % höher als 2024, und Logistikzentren rund um Guarulhos und Cajamar verzeichneten Premiummieten, was die Nachfrage nach Hard und Soft Services unterstützt. Resolution 193 verpflichtet börsennotierte Unternehmen ab 2026 zur Übernahme von IFRS-Nachhaltigkeitsoffenlegungen, was ESG-Metriken weiter in FM-Verträge einbettet. Ein fragmentiertes Brandschutzregime auf Staatsebene erhöht jedoch die Compliance-Komplexität und begünstigt Anbieter mit breitem regulatorischem Fachwissen.

Argentinien hielt 2025 trotz einer Inflation von 117 % im Vorjahr einen geschätzten Anteil von 18 %. Präsident Mileis Deregulierung hob sektorale Preisobergrenzen auf und vereinfachte Arbeitsgesetze, was den Markteintritt für multinationale FM-Anbieter erleichterte. Buenos Aires konzentriert etwa 60 % der nationalen Nachfrage, während Córdobas Automobilzentrum nach der Abschaffung von Importquoten Produktionslinien modernisiert. Währungsschwankungen bleiben jedoch ein Gegenwind, da die meisten FM-Inputkosten an den US-Dollar indexiert sind.

Das Segment des übrigen Südamerikas – Chile, Kolumbien, Peru und kleinere Volkswirtschaften – verzeichnete das schnellste prognostizierte Wachstum mit 4,07 %. Chiles Ziel von 70 % erneuerbarem Strom bis 2030 bietet Steueranreize für LEED-Gold-Immobilien, die auf Nachhaltigkeit ausgerichtete FM-Unternehmen beauftragen. Google, AWS und Oracle haben ihre Rechenzentrumskapazitäten in Chile und Brasilien ausgebaut und damit eine spezialisierte FM-Nachfrage nach Präzisionskühlung und Brandunterdrückung katalysiert. Kolumbiens Netto-Null-Fahrplan erfordert eine 30-prozentige Reduzierung der Energieintensität von Gebäuden bis 2030, was Möglichkeiten für LED-Nachrüstungs- und Gebäudeautomatisierungsprojekte schafft. Perus Bergbaucamps haben einen stetigen Bedarf an Catering und Logistik für abgelegene Standorte, obwohl soziale Unruhen neue Projekte verzögern können.

Wettbewerbslandschaft

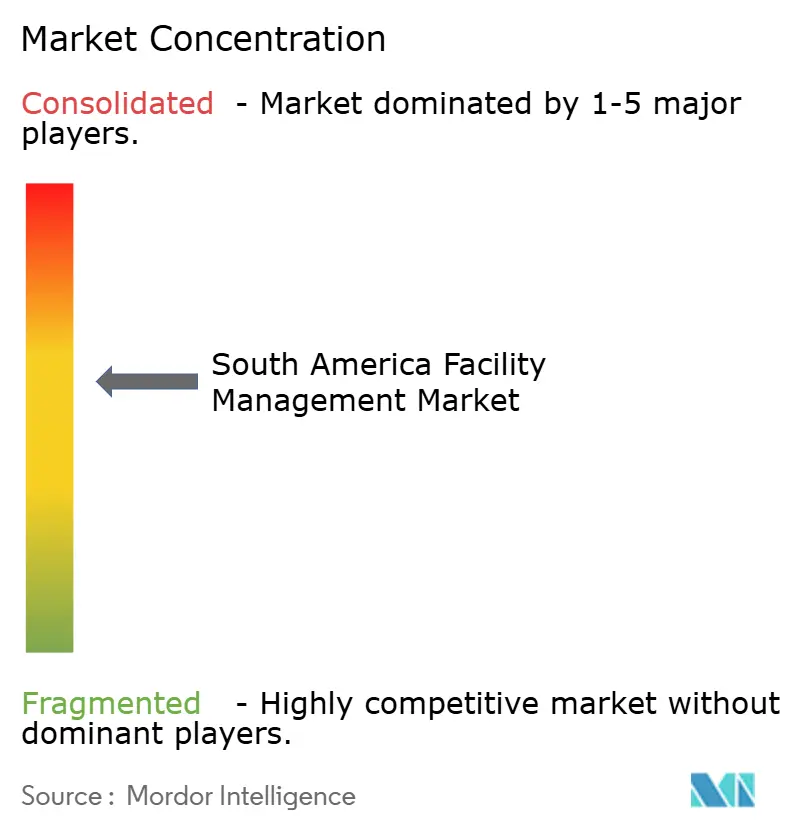

Der Facility-Management-Markt in Südamerika ist mäßig fragmentiert, wobei die zehn größten Anbieter etwa 35–40 % des Umsatzes kontrollieren. Globale Integratoren wie ISS, Sodexo, CBRE, Cushman & Wakefield und JLL konkurrieren auf der Grundlage standardisierter Prozesse, digitaler Transparenz und länderübergreifender Abdeckung und gewinnen häufig Schlüsselkundenverträge, die Hard und Soft Services bündeln. GPS Group führt das regionale Spezialisten-Cluster an, nachdem die Übernahme von GRSA im Jahr 2024 den rollierenden Zwölfmonatsumsatz auf 16,96 Milliarden BRL und die Belegschaft auf 187.000 Mitarbeiter gehoben hat. Nischenanbieter wie Leadec Brazil und Brasanitas gedeihen in Industrie- und Gesundheitsvertikalen, in denen branchenspezifische Zertifizierungen obligatorisch sind.

Technologie ist das wichtigste Differenzierungsmerkmal. ISS berichtet, dass digitale Arbeitsauftragsplattformen die Kundenbindung auf 94 % steigern, und die OpenBlue-Suite von Johnson Controls reduziert den Energieverbrauch der Kunden um bis zu 20 %. Kleinere lokale Unternehmen, die auf Tabellenkalkulationen angewiesen sind, haben Schwierigkeiten, Servicelevel-Garantien zu erfüllen, was multinationalen Unternehmen einen Leistungsvorteil verschafft. Chancen in bisher unerschlossenen Bereichen bestehen in mittelgroßen Städten, in denen Industrieparks keine integrierte Abdeckung haben, in Krankenhäusern, die von interner auf ausgelagerte FM umstellen, und in Mikro-Rechenzentrumsstandorten, die spezialisierte Kühl- und Sicherheitsprotokolle erfordern.

Der Preisdruck bleibt hoch, da Kunden aggressive Eskalationsklauseln aushandeln, um Inflation und Währungsvolatilität auszugleichen. Dennoch erzielen Anbieter, die vorausschauende Wartung mit ESG-Berichterstattung und robusten Arbeits-Compliance-Prozessen kombinieren können, Prämienmargen. Eine Konsolidierung ist wahrscheinlich, da regionale Spezialisten nach Skalierung suchen, um Technologie-Upgrades zu finanzieren und die grenzüberschreitende Reichweite globaler Wettbewerber zu erreichen.

Marktführer der Facility-Management-Branche in Südamerika

Sodexo SA

ISS A/S

CBRE Group Inc.

Cushman & Wakefield plc

Brasanitas Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Cushman & Wakefield verlängerte einen globalen Vertrag mit BHP über 1,46 Millionen Quadratfuß in 12 Ländern und integrierte Hard und Soft Services unter ergebnisbasierten KPIs für Energie, Mieterzufriedenheit und Compliance-Vorfälle.

- Oktober 2025: ISS sicherte sich einen neuen Schlüsselkundenvertrag mit einem jährlichen Wert von über 100 Millionen DKK, was ein organisches Wachstum von 4,9 % bewirkte und die Kundenbindung auf 94 % steigerte.

- Juli 2025: ISS gewann einen integrierten FM-Auftrag in Nordamerika mit einem Wert von über 100 Millionen DKK pro Jahr und unterstrich damit die Skalierbarkeit seiner globalen digitalen Plattform.

- Mai 2025: Brasiliens Zentralbank hob den Selic-Zinssatz auf 14,75 % an, was die Arbeits- und Gerätefinanzierungskosten für FM-Anbieter erhöhte.

Berichtsumfang des Facility-Management-Marktes in Südamerika

Der Bericht über den Facility-Management-Markt in Südamerika ist segmentiert nach Servicetyp (Hard Services, Soft Services), Angebotstyp (Eigenleistung, Fremdvergabe), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) und Geografie (Brasilien, Argentinien, übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzelnes FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Brasilien |

| Argentinien |

| Übriges Südamerika |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzelnes FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Facility-Management-Markt in Südamerika bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 161,43 Milliarden USD erreicht und mit einer CAGR von 3,75 % wächst.

Welche Servicekategorie hält derzeit den größten Umsatzanteil?

Hard Services, einschließlich MEP- und HLK-Wartung, machten 2025 63,27 % des Umsatzes aus.

Warum gewinnen integrierte FM-Verträge an Beliebtheit?

Integrierte Vereinbarungen reduzieren den Verwaltungsaufwand für das Lieferantenmanagement, knüpfen Zahlungen an Leistungsergebnisse und entsprechen Vorschriften, die gebündelte Serviceerbringung begünstigen.

Wie beeinflusst die ESG-Regulierung die Nachfrage nach Facility Management?

Vorgeschriebene Klimarisiko-Offenlegungen und Ziele für erneuerbare Energien veranlassen Gebäudeeigentümer, FM-Partner zu beauftragen, die Scope-1-3-Emissionen verfolgen und reduzieren können.

Welches Land wird innerhalb der Region voraussichtlich am schnellsten wachsen?

Das Cluster des übrigen Südamerikas – Chile, Kolumbien, Peru und benachbarte Märkte – wird voraussichtlich bis 2031 eine CAGR von 4,07 % verzeichnen.

Welche technologischen Fähigkeiten unterscheiden führende FM-Anbieter?

Digitale Arbeitsauftragsplattformen, IoT-fähige vorausschauende Wartung und Echtzeit-Energie-Dashboards helfen Anbietern, Ausfallzeiten zu reduzieren, Kosten zu senken und ESG-Ziele zu erreichen.

Seite zuletzt aktualisiert am: