Marktgröße und Marktanteil des chilenischen Wellpappenverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

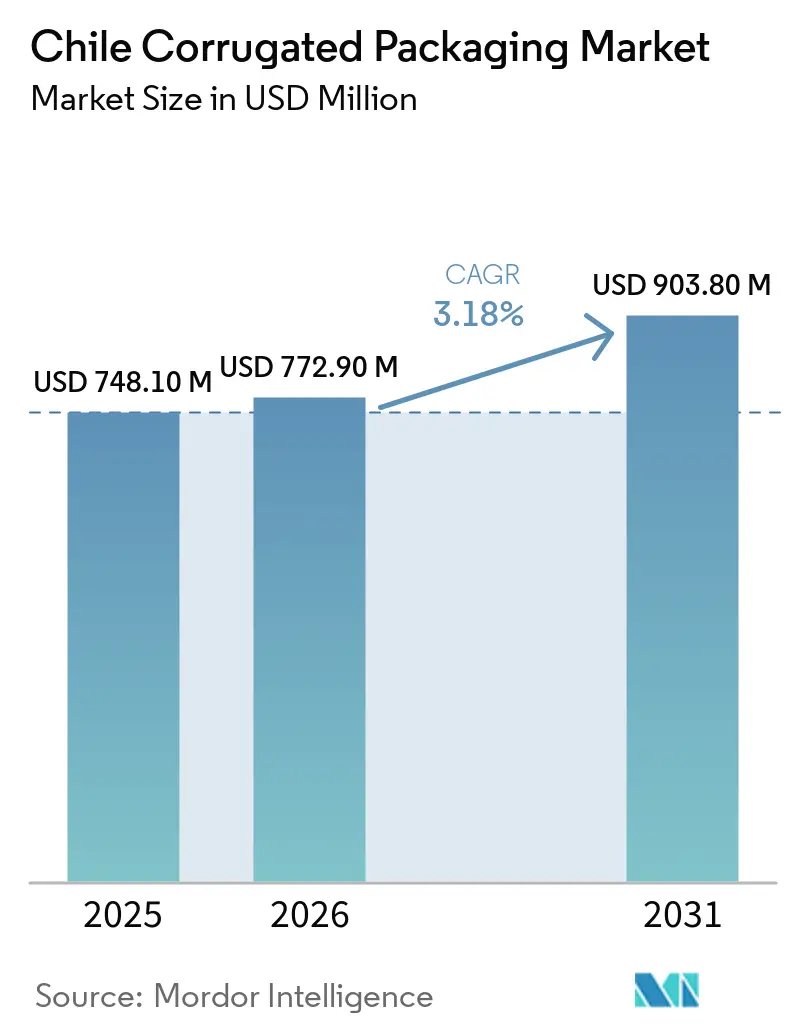

| Marktgröße im Basisjahr (2025) | 748.10 Millionen US-Dollar |

| Marktgröße (2026) | 772.90 Millionen US-Dollar |

| Marktgröße (2031) | 903.80 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Wellpappenverpackungsmarktes von Mordor Intelligence

Die Marktgröße des chilenischen Wellpappenverpackungsmarktes wird voraussichtlich von 772,9 Millionen USD im Jahr 2026 auf 903,8 Millionen USD bis 2031 steigen, was einem Wachstum mit einer CAGR von 3,18 % über den Zeitraum 2026–2031 entspricht. Das moderate Wachstum ist auf steigende E-Commerce-Volumina, die exportorientierte Nachfrage nach frischen Agrarprodukten sowie eine verstärkte Durchsetzung des chilenischen Gesetzes zur erweiterten Herstellerverantwortung (EPR) zurückzuführen. Das Wachstum wird durch Preisschwankungen bei Altpapier, Frachtengpässe im Süden des Landes und importbedingte Kosteninflation bei Frischfaser-Kraftliner gedämpft. Integrierte Produzenten nutzen ihre Größenvorteile und Recyclinganlagen, um höhere Faserkosten auszugleichen, während mittelständische Konverter servogeregelten Stanzmaschinen und Tintenstrahlmodule hinzufügen, um Kleinauftragsarbeiten zu gewinnen. Die kurzfristige Nachfrage konzentriert sich auf Santiago, Valparaíso, Maule und O'Higgins, doch dezentralisierende Fulfillment-Center lenken den inkrementellen Kartonverbrauch in Richtung Bío-Bío und Araucanía und erweitern damit die adressierbare Reichweite des chilenischen Wellpappenverpackungsmarktes.

Wichtigste Erkenntnisse des Berichts

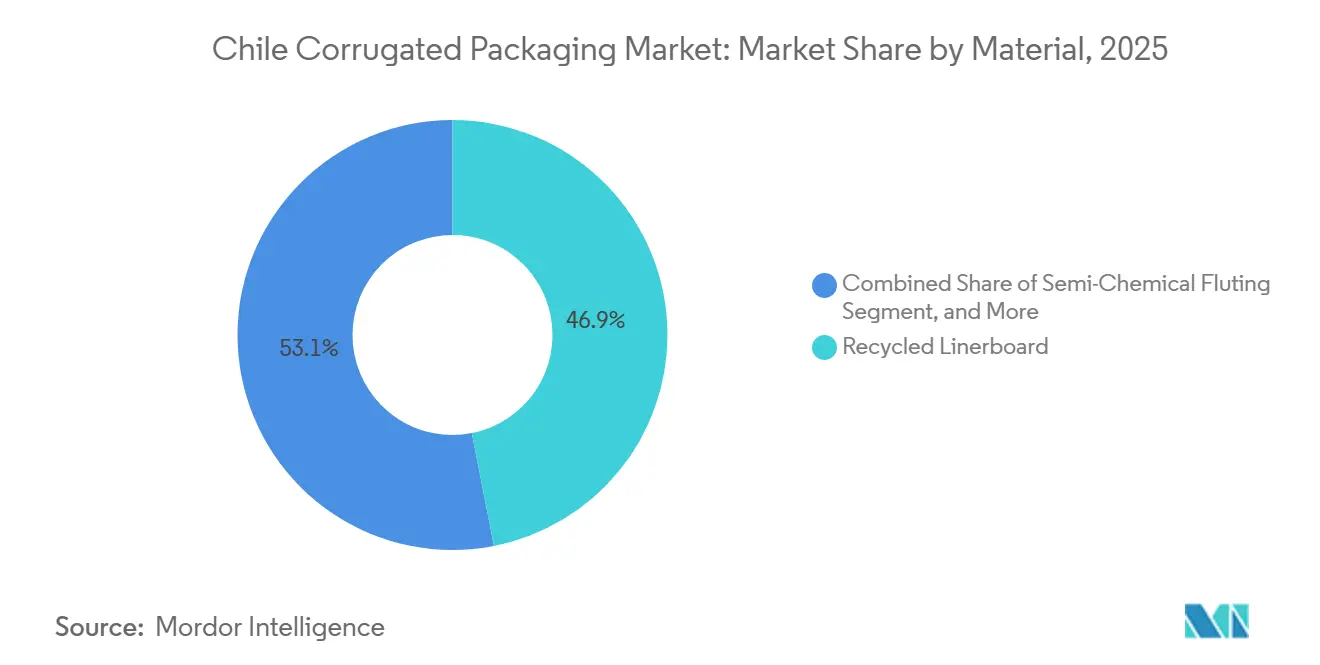

- Nach Material entfiel im Jahr 2025 ein Marktanteil von 46,91 % auf Recyclingliner im chilenischen Wellpappenverpackungsmarkt.

- Nach Wellentyp entfiel im Jahr 2025 ein Marktanteil von 31,61 % auf die B-Welle im chilenischen Wellpappenverpackungsmarkt.

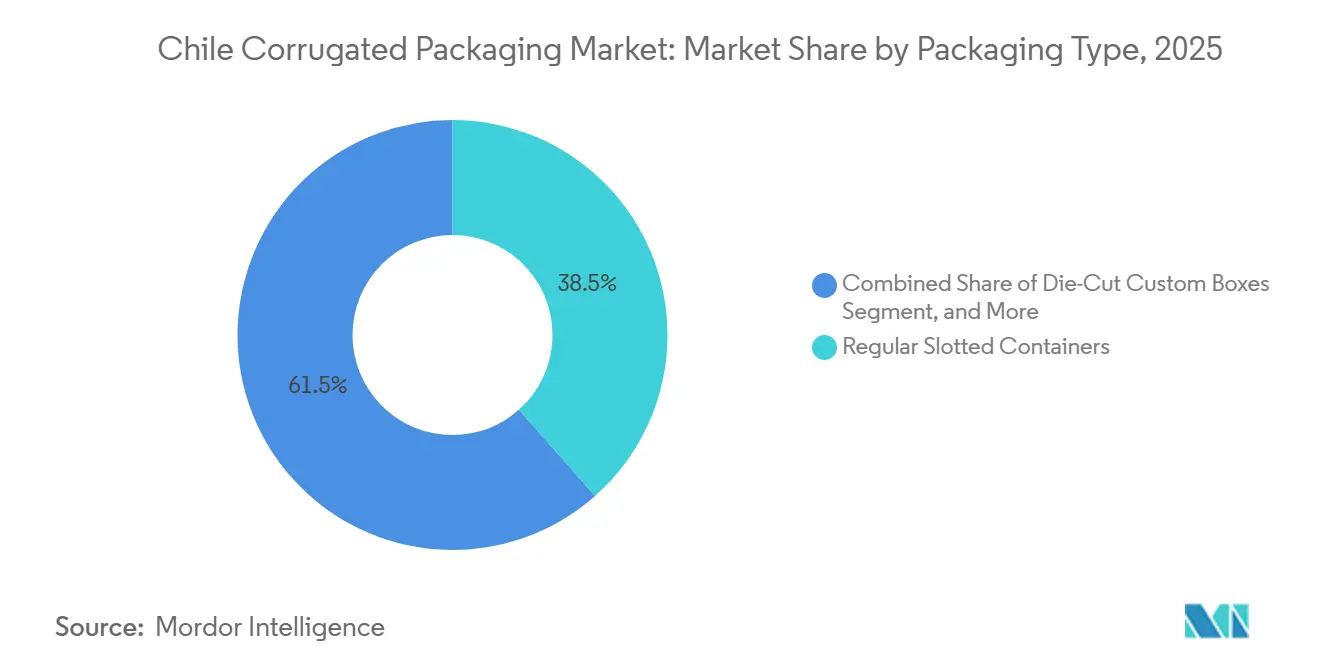

- Nach Verpackungstyp wird die Marktgröße des chilenischen Wellpappenverpackungsmarktes im Segment der Verkaufsförderungsdisplays bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen.

- Nach Wandtyp entfiel im Jahr 2025 ein Marktanteil von 54,58 % auf einwandige Ausführungen im chilenischen Wellpappenverpackungsmarkt.

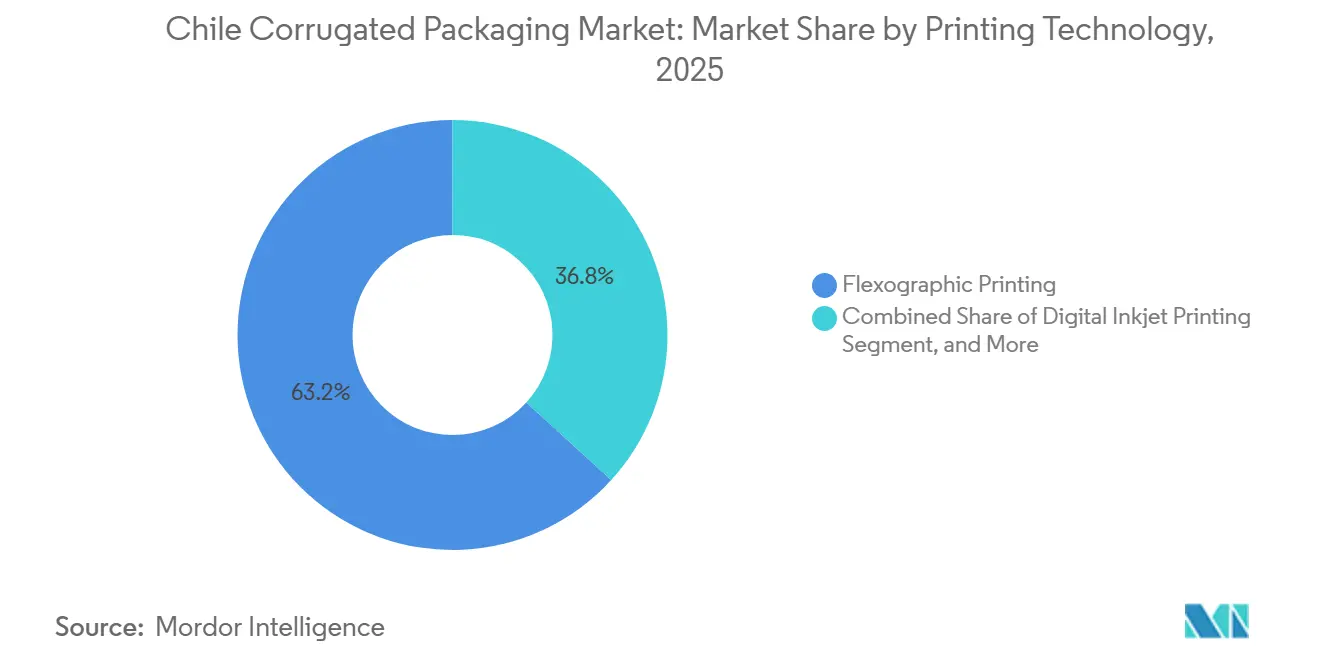

- Nach Drucktechnologie wird die Marktgröße des chilenischen Wellpappenverpackungsmarktes im Segment des digitalen Tintenstrahldrucks bis 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen.

- Nach Endverbraucher entfiel im Jahr 2025 ein Marktanteil von 29,26 % auf frische Lebensmittel und Agrarprodukte im chilenischen Wellpappenverpackungsmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chilenischen Wellpappenverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Versandvolumina im E-Commerce | +0.80% | Santiago, Valparaíso, Concepción | Kurzfristig (≤ 2 Jahre) |

| Wachstum des exportorientierten Sektors für frische Agrarprodukte in Chile | +0.70% | Maule, O'Higgins, Valparaíso | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zugunsten recycelbarer Verpackungen | +0.50% | National | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für nachhaltige Materialien | +0.40% | Städtische Zentren landesweit | Langfristig (≥ 4 Jahre) |

| Einführung von Automatisierung in Kartonkonvertierungslinien | +0.30% | Große Konverter | Mittelfristig (2–4 Jahre) |

| Investitionen in die Widerstandsfähigkeit der Lieferkette nach der Pandemie | +0.20% | National, Ausstrahlungseffekte in den Süden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Versandvolumina im E-Commerce

MercadoLibre verarbeitete im Jahr 2025 mehr als 1 Million Pakete pro Woche, mit einer Same-Day-Lieferquote von 15 % und einer Sub-48-Stunden-Lieferquote von 80 %, was zur Standardisierung leichter Regular Slotted Container führte, die reibungslos durch automatisierte Kommissionier- und Verpackungslinien laufen.[1]Mercado Libre, "Nuevo centro de almacenamiento en San Pedro de la Paz," mercadolibre.com Der Same-Day-Service stützt sich auf regionale Hubs in Colina und San Pedro de la Paz, die die Kartonumschlagshäufigkeit erhöhen und die Nachfrage nach hochstapelbaren E-Wellen-Kartons steigern, die für Paketfächer dimensioniert sind. Der Paketdurchsatz von CorreosChile von 90 Millionen Sendungen, verbunden mit der Eröffnung von Zustellzentren in Coquimbo und Los Lagos, hält die landesweite Nachfrage nach Wellpappenverpackungen in Chile aufrecht. Der mobile Handel fördert die Präferenz für leicht zu öffnende Aufreißstreifen, die Rücksendungsumverpackungen reduzieren, und veranlasst Konverter zur Integration von Mikroperforation und Crash-Lock-Böden. Die Volumentransparenz hilft integrierten Papierfabriken, mehrjährige Linerboard-Verträge abzuschließen und sich so vor Spotpreisanstiegen zu schützen.

Wachstum des exportorientierten Sektors für frische Agrarprodukte in Chile

Chile verschiffte in der Saison 2024/25 625.208 Tonnen Kirschen und strebt für 2025/26 ein Ziel von 670.000 Tonnen an, was etwa 134 Millionen Fünf-Kilogramm-Kartons entspricht, die hauptsächlich auf 20-tägigen Seereisen in chinesische Häfen gelangen. Feuchtigkeitsbeständige Dreiwandkartons mit wasserabweisenden Beschichtungen erhalten die strukturelle Integrität bei 95 % relativer Luftfeuchtigkeit und stimulieren die Nachfrage nach Spezialqualitäten im chilenischen Wellpappenverpackungsmarkt. Tafeltrauben kommen auf 62,2 Millionen 8,2-kg-Kartons pro Jahr, von denen jeder lebhafte sortentypische Grafiken erfordert, die der digitale Tintenstrahldruck ohne Druckplatten erzeugen kann. Konverter positionieren Wellpappenmaschinen in der Nähe der Obstgärten in Maule, um Frachtkosten zu senken und regionale Clusterökonomien zu stärken. Von der chinesischen Zollbehörde geforderte Rückverfolgungsbarcodes erfordern einen integrierten variablen Datendruck, was Tintenstrahlinstallationen fördert.

Regulatorischer Druck zugunsten recycelbarer Verpackungen

Das EPR-Gesetz 20.920 verpflichtet Hersteller, bis 2026 eine Kartonsammelquote von 57 % zu erreichen, die bis 2034 auf 70 % steigen soll, wobei Strafen bei Nichteinhaltung 8 Millionen USD übersteigen.[2]Sustainable Packaging Middle East and Africa, "Chile proposes regulatory changes to strengthen packaging EPR implementation," sustainabilitymea.com Obligatorische monatliche Meldungen über das Schadstoffregister intensivieren Prüfungen und erhöhen die Compliance-Prämie für dokumentierte Recyclingfasern. Drei Organisationen für Herstellerverantwortung verwalten die Sammlung, doch frühe Prüfungen ergaben im Jahr 2025 ein Meldedefizit von 45 %, was die Nachfrage nach Konvertern beschleunigt, die die Faserherkunft garantieren. Frischfaser-Kraftliner behält Nischen, doch Markeninhaber listen nun Recyclinganteilsschwellen in Ausschreibungsunterlagen auf, was Kreislaufkennzahlen tief in der Beschaffung der chilenischen Wellpappenverpackungsbranche verankert.

Verbraucherpräferenz für nachhaltige Materialien

Gesetz 21.368 schreibt bis 2025 einen Recyclinganteil von 15 % in Plastikflaschen vor und rückt papierbasierte Formate als umweltfreundliche Substitute in den Vordergrund. Städtische Verbraucher schätzen die Recyclingfähigkeit über die Bordsteinsammlung, was Einzelhändler dazu veranlasst, von Displays aus Kunststoffformteilen auf Wellpappe-Verkaufsförderungseinheiten umzusteigen. CMPCs 100 % recycelte Liner-Cordillera-Qualitäten versorgen Markeninhaber mit Nachhaltigkeitsbotschaften auf der Verpackung, die an der Kasse Anklang finden. Unboxing-Videos in sozialen Medien legitimieren Fasern gegenüber Kunststoffen weiter und lenken sogar Kosmetikmarken hin zu litholaminierten E-Wellen-Geschenkverpackungen im chilenischen Wellpappenverpackungsmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Altpapierpreise | -0.40% | National | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch flexible Kunststoffverpackungen | -0.30% | Verarbeitete Lebensmittel, Körperpflege | Mittelfristig (2–4 Jahre) |

| Logistikengpässe im Süden Chiles | -0.20% | Aysén und Magallanes | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Natur von Wellpappenmaschinen-Upgrades | -0.10% | Kleine und mittelständische Konverter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Altpapierpreise

Die OCC-Preise in Südamerika schwankten im Jahr 2024 stark und belasteten Konverter ohne integrierte Recyclinganlagen. Die Abwertung des chilenischen Pesos verteuerte die Importkosten für Frischfaser-Kraftliner und verengte die Bruttomargen. CMPCs Anlage in Puente Alto verarbeitet täglich 700 Tonnen Altpapier und puffert Preisanstiege ab, doch kleinere Betriebe sind auf Spotballen angewiesen, die monatlich schwanken. Die EPR-mandatierte Rückgewinnung sollte die Versorgungsengpässe lindern, doch uneinheitliche kommunale Sortierung hält die Ballenqualität inkonsistent und zwingt Papierfabriken dazu, den Fasereinsatz zu überspezifizieren oder die Maschinengeschwindigkeit zu drosseln, was beides die Rentabilität im chilenischen Wellpappenverpackungsmarkt mindert.

Logistikengpässe im Süden Chiles

Die durchschnittlichen Frachtkosten in Aysén und Magallanes von 650 USD pro Kilometer liegen etwa 40 % über dem Niveau von Santiago, da die geringe Bevölkerungsdichte Rückfrachten begrenzt und Winterstürme maritime Verbindungen 30 % der Zeit verzögern. Der staatliche Plan de Zonas Extremas sieht 1,6 Milliarden USD für 54 Projekte vor, doch die meisten Straßen- und Hafenausbauten werden erst nach 2029 in Betrieb gehen, was hohe Pufferlagerhaltungsanforderungen verlängert.[3]Chile Infrastructure Portal, "Plan de Zonas Extremas 2025-2035 project list," chileinfra.cl Konverter versenden häufig flache Zuschnitte aus Santiago und errichten die Kartons vor Ort, was zusätzliche Handhabungsschritte hinzufügt, die Materialeinsparungen aufwiegen. Die hohe Logistikreibung dämpft das lokale Nachfragewachstum und schränkt den südlichen Teil des chilenischen Wellpappenverpackungsmarktes ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Recyclingliner baut seine Führungsposition aus

Recyclingliner entfiel im Jahr 2025 auf einen Marktanteil von 46,91 % im chilenischen Wellpappenverpackungsmarkt und wird voraussichtlich mit einer CAGR von 4,11 % bis 2031 die Frischfaserqualitäten übertreffen. CMPCs geschlossenes Kreislaufsystem umfasst die Bordsteinsammlung, die Papierherstellung und die Kartonkonvertierung, was dem Unternehmen ermöglicht, die EPR-Compliance zu internalisieren und Fasern zweifach zu monetarisieren. Kleinere Papierfabriken schließen langfristige Faservereinbarungen mit RESIMPLE ab und akzeptieren Aufpreise für Ballen, um die Einhaltung der Dokumentationsanforderungen sicherzustellen. Frischfaser-Kraftliner bleibt entscheidend, wo Feuchtigkeitsbeständigkeit und Druckqualität die Kosten überwiegen, insbesondere bei Kirschen- und Lachsexporten, die wachsersetzende Beschichtungen verwenden. Spezialbarriereliner, die mit stärkebasierten Dispersionen beschichtet sind, entstehen für Meeresfrüchteversender, die plastikfreie Eisboxen suchen, und erweitern schrittweise den chilenischen Wellpappenverpackungsmarkt.

Chilenische Markeninhaber verlangen zunehmend Lebenszyklusanalysedaten in Ausschreibungsangeboten, was Papierfabriken dazu veranlasst, Kohlenstoffbilanzen von der Wiege bis zum Werkstor zu veröffentlichen. Ein Recyclinganteil von über 70 % gewinnt Entscheidungen bei Gleichstand und veranlasst Konverter, Frischfaser-Decklagen zugunsten hochheller Recyclingliner zu reduzieren. Papierfabriken reagierten mit der Aufrüstung optischer Sortierer und Entfärbungslinien, um die Helligkeit um 4 Punkte zu erhöhen, die Tintenabzeichnung zu minimieren und vollflächige Grafiken ohne Frischfaserkaschierung zu ermöglichen.

Nach Wellentyp: E-Welle steigt durch Optimierung der letzten Meile

Die B-Welle behielt im Jahr 2025 einen Anteil von 31,61 % dank ihres ausgewogenen Verhältnisses von Polsterung zu Kosten, doch die dimensionalen Tarife der Paketdienstleister beschleunigen die CAGR der E-Welle von 4,56 %, indem sie die Kartonhöhe und das Versandgewicht reduzieren. Städtische Micro-Fulfillment-Center bevorzugen E-Wellen-Versandkartons, die acht Lagen tief auf Sortierbändern gestapelt werden können und den Banddurchsatz maximieren. Konverter rüsten Wellpappenmaschinen mit servogeregelten Spaltverstellsystemen und elektronischer Klebstoffdosierung nach, um Papierstauungen bei schmalen Wellen zu verhindern – eine Kapitalausgabe, die viele kleine Betriebe verzögern, was die Servicelücke vergrößert.

Die F-Welle spiegelt das Wachstum der E-Welle von einer niedrigen Basis in Premium-Kosmetik- und VR-Headset-Kartons wider, die eine fotorealistische Lithokaschierung erfordern. Die C-Welle bleibt für Exporttrays für Agrarprodukte bevorzugt, bei denen die Stapeldruckfestigkeit die Raumersparnis überwiegt. Das BX Motion Pro von SUN Automation Group, das in unter 60 Sekunden zwischen E-, B- und Doppelwandkonfigurationen wechseln kann, ermöglicht eine Hochmix-Planung ohne Ausfallzeitstrafen.[4]SUN Automation Group, "BX Motion Pro product sheet," sunautomation.com Effiziente Umrüstungen ziehen Lohnverpacker an, die schwankende Artikelnummern für promotionsgetriebene schnelldrehende Konsumgüter verarbeiten, und erhöhen die Gesamtauftragszahl pro Schicht.

Nach Verpackungstyp: Displays profitieren vom Omnichannel-Schwung

Regular Slotted Container beherrschten im Jahr 2025 mit einem Anteil von 38,46 % das Volumen in den Bereichen Agrarprodukte, Industrie und Paketzustellung. Doch Verkaufsförderungsdisplays werden mit der höchsten CAGR von 5,12 % wachsen, da Supermärkte regalfertige Verpackungen einführen, die nahtlos von der Palette zum Regalende wandern. Kartondesigner integrieren perforierte Ausbrüche, die es ermöglichen, Kartons sofort zu Schüttbehältern umzufunktionieren, und reduzieren die Regalaufbauzeit um 30 %. Maßgeschneiderte Stanzkartons florieren im Abonnement-Kosmetikbereich, wo ein unverwechselbares Unboxing-Erlebnis soziales Engagement fördert und höhere Werkzeugkosten rechtfertigt.

Faltschachteln überbrücken die Lücke zwischen Karton und Wellpappe und dienen rezeptfreien Arzneimitteln, die gemäß der Gesundheitsbehördenrichtlinie AZ.CL von 2024 vorgeschriebene Sternsymbole und Betäubungsmittelhinweise aufweisen müssen. Palettenboxen aus Dreiwandwellpappe tragen häufig 1-Tonnen-Lasten von Kupferkonzentrat-Säcken, die zu den Häfen von Antofagasta bestimmt sind. Andere Formate, wie Produktbehälter mit integrierten Eisablaufkanälen, tauchen in der Lachslogistik auf und unterstreichen den Wandel des chilenischen Wellpappenverpackungsmarktes von Kunststoffkisten zu Faserlösungen.

Nach Wandtyp: Dreiwandwellpappe unterstützt Langstreckenexporte

Einwandige Ausführungen machten im Jahr 2025 54,58 % der Lieferungen aus, da die E-Commerce-Volumina stark anstiegen, doch Dreiwandwellpappe wächst mit einer CAGR von 4,66 %, indem sie verderbliche Exporte auf 28-tägigen Asienrouten sichert. Dreiwandkartons mit einer Stärke von 16 mm überstehen 45 Stapelzyklen in gekühlten Laderäumen ohne Verformung und mindern Kirschenquetschverluste im Wert von 130 USD pro Tonne. Doppelwandwellpappe bleibt das Hauptprodukt für Wein und verarbeitete Lebensmittel und bietet eine ausgewogene Kosten-Druck-Balance.

SUN-Automation-Anlagen verarbeiten einwandige bis dreiwandige Ausführungen auf einer Linie und verbessern die Maschinenverfügbarkeit. Integrierte feuchtigkeitsbeständige Beschichtungen verlängern die Kartonlebensdauer in Hochfeuchtigkeitsbehältern und ermöglichen es Unternehmen, Polyethyleneinlagen abzuschaffen und die 75-%-Rückführungsregel der EPR einzuhalten. Einzelhändler erproben derzeit wiederverwendbare Dreiwand-Großversandkartons, die gefaltet zurückgegeben werden, was darauf hindeutet, dass nachgelagerte Kreislaufschleifen die Nachfrage nach Frischfaserkartons dämpfen könnten, während sie die Durchdringung von Spezialkarton erhöhen.

Nach Drucktechnologie: Tintenstrahldruck gewinnt bei variablen Daten

Der Flexodruck hielt im Jahr 2025 einen Anteil von 63,22 %, angetrieben von Rotationsstanzmaschinen, die 12.000 Bogen pro Stunde erreichten und die niedrigsten Kosten pro Einheit ab 10.000 Drucken lieferten. Der digitale Tintenstrahldruck steigt mit einer CAGR von 5,02 %, da die Proliferation von Artikelnummern, saisonale Kampagnen und EPR-Rückverfolgbarkeit den variablen Druck vorantreiben. Vierfarbige Einpass-Tintenstrahlköpfe können nun neben Flexodruckwerken integriert werden, sodass Konverter Basisgrafiken auftragen und dann serialisierte QR-Codes in einem einzigen Durchlauf überdrucken können.

Die Lithokaschierung verankert weiterhin Luxusparfüm und Boutique-Elektronik, obwohl der Einrichtungsaufwand Kurzauflagen abschreckt. Der Siebdruck besetzt eine schrumpfende Nische für opake Metallic-Tinten auf Werbedisplays. Die Kreditlinie von CORFO für Industrie-4.0-Upgrades erstattet bis zu 40 % der Kapitalausgaben für Digitaldruckmaschinen, was die Einführung bei mittelständischen Betrieben beschleunigt und das Serviceangebot im chilenischen Wellpappenverpackungsmarkt erweitert.

Nach Endverbraucherbranche: E-Commerce-Fulfillment treibt das Wachstum an

Frische Lebensmittel und Agrarprodukte machten im Jahr 2025 29,26 % des Umsatzes aus und lieferten Wellpappenherstellern stetige, erntegekoppelte Grundlasten, die eine Anlagenauslastung von nahezu 90 % in den Spitzenmonaten sicherstellen. E-Commerce-Fulfillment-Center verzeichnen jedoch die schnellste CAGR von 5,94 %, beflügelt durch MercadoLibres 135-Millionen-USD-Erweiterung in Colina, die die Lagerfläche bis Ende 2026 auf 200.000 m² verdoppelt. Bekleidung, Kleinelektronik und Nahrungsergänzungsmittel fließen durch automatisierte Sortierer, die präzise genutzte Versandkartons erfordern, die mit Roboteraufrichtern kompatibel sind.

Verarbeitete Lebensmittel und Getränke verzeichnen ein mittleres einstelliges Wachstum, das an Bevölkerungszuwächse und Kanalverschiebungen hin zu Großhandelsmärkten gebunden ist. Elektrische Geräte erfordern schaumstofffreie montierte Einlagen aus gestanzter Wellpappe, die mit den nationalen Kunststoffreduzierungszielen übereinstimmen. Körperpflege-Unternehmer setzen Abonnementboxen mit Hochglanzlack und Influencer-Co-Branding ein und fördern die Nachfrage nach litholaminierten E-Wellen-Verpackungen. Das Pharmavolumen ist begrenzt, doch verschärfte Serialisierungsvorschriften lenken Aufträge zu tintenstrahlfähigen Konvertern und fügen den Druckplänen profitable Kurzauftragsarbeiten hinzu.

Geografische Analyse

Die Metropolregion Santiago, Valparaíso und O'Higgins beherbergen mehr als zwei Drittel der Nachfrage im chilenischen Wellpappenverpackungsmarkt und verbinden Bevölkerungsdichte, Hafenzugang und Agrarwirtschaftscluster. Maule liefert 42,9 % der Kirschenanbaufläche und generiert Spitzenkartonvolumina in der Erntesaison November bis Februar. Die Dezentralisierung der Fulfillment-Aktivitäten lenkt Kartonströme nach Süden; MercadoLibres Hub in San Pedro de la Paz ermöglicht Same-Day-Lieferung für 1 Million Käufer und fördert maßgeschneiderte Kleinserienpakete in der Nähe der Obstgärten in Bío-Bío.

Nördliche Bergbauzentren in Antofagasta und Atacama generieren sperrigen Chemikalien- und Ersatzteilverkehr, doch lange Transportwege von den Papierfabriken in Santiago erhöhen die Lieferkosten und laden zu werkseigenen Kartonbetrieben an Schmelzern ein. Das südliche Aysén und Magallanes bleiben durch Frachtkosten, die 40 % über dem Zentralniveau liegen, und 30 % wetterbedingte Lieferverzögerungen begrenzt, was die Marktdurchdringung des chilenischen Wellpappenverpackungsmarktes trotz der Nachfrage aus Lachszuchtbetrieben einschränkt. Der staatliche Straßenplan 2025–2035 verspricht 235 km Asphaltierung der Carretera Austral und eine 37-Millionen-USD-Erweiterung des Puerto Chacabuco, doch Kartonhersteller erwarten vor 2029 kaum Entlastung und sind daher weiterhin auf zentrale Werke angewiesen, die flache Zuschnitte versenden.

Integrierte Produzenten konzentrieren sich in der Nähe der Altpapierströme in Puente Alto und der Wellpappenmaschinen in Lampa, um den Umschlag von Altpapier zu maximieren. Provinzielle Anreize könnten jedoch Satelliten-Bogeneinzugsanlagen in Araucanía katalysieren, die Anlagenbasis verbreitern und die Reaktionsfähigkeit verbessern, da die nach Süden gerichteten E-Commerce-Volumina steigen.

Wettbewerbslandschaft

Drei vertikal integrierte Konzerne – CMPC, Smurfit Westrock und Forestal y Papelera Concepción – beherrschen den Großteil des chilenischen Wellpappenverpackungsmarktes. CMPC betreibt 260.000 Tonnen Wellpappenrohpapier, 520.000 Tonnen Karton und verarbeitet täglich 700 Tonnen Altpapier, was eine Kontrolle von der Faser bis zum Karton ermöglicht. Die Südamerika-Einheit von Smurfit Westrock erzielte im Jahr 2025 einen Nettoumsatz von 2,1 Milliarden USD und eine Marge von 23 %, nachdem 600.000 Tonnen hochkostiger globaler Kapazität stillgelegt und 400 Millionen USD an Synergien realisiert wurden. Forestal y Papelera Concepción konzentriert sich auf Spezialproduktbehälter und nutzt regionale Landwirtschaftsbeziehungen.

Der Rückzug von International Paper im Jahr 2026 schuf Marktlücken, die schnell von Corrupac besetzt wurden, das nun Werke in Graneros, Pudahuel und San Bernardo betreibt und skaliert, um Platzhirsche bei regalfertigen Kartons herauszufordern. Kleinere Konverter stehen vor kapitalintensiven Upgrades für Tintenstrahldruck und Servo-Stanzmaschinen; viele wechseln zu Nischen-Verkaufsförderungsdisplays und Kleinserie-E-Commerce-Einlagen, wo Service die Skalierung übertrumpft.

Forschung und Entwicklung zielt auf Barrieretopbeschichtungen ab, um gewachste Produktkartons zu ersetzen und Lachs- und Traubenaufträge zu gewinnen. CMPC erprobt wasserabweisende Dreiwandqualitäten, während Smurfit WestRock stärkebasierte Dispersionssperren testet, die repulpierbar sind und mit den EPR-Schwellenwerten übereinstimmen. Compliance-Fähigkeit differenziert Lieferanten; integrierte Papierfabriken verfolgen die Ballenherkunft über Blockchain-Module, die von Organisationen für Herstellerverantwortung bei Prüfungen anerkannt werden und ihnen einen Angebotsvorsprung gegenüber nicht integrierten Wettbewerbern verschaffen.

Marktführer der chilenischen Wellpappenverpackungsbranche

Empresas CMPC S.A.

Smurfit Westrock plc

International Paper Company

Mondi plc

Georgia-Pacific LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Coipsas Corrupac schloss die Übernahme des Werks von International Paper in Graneros nach kartellrechtlicher Freigabe ab, konsolidierte die regionale Kapazität und erweiterte seinen Fußabdruck auf fünf Wellpappenmaschinen.

- Februar 2026: Das Umweltministerium veröffentlichte Vorschläge zur Optimierung der EPR-Umsetzung, die auf Kapazitätsfehlanpassungen und Beschaffungsineffizienzen vor der strengen Durchsetzung im Jahr 2026 abzielen.

- Februar 2026: Smurfit Westrock meldete für 2025 einen Nettoumsatz von 2,1 Milliarden USD in Südamerika mit einer bereinigten EBITDA-Marge von 23 % und verwies auf Synergierealisierung und Kapazitätsrationalisierung.

- November 2025: MercadoLibre eröffnete einen regionalen Hub mit 30.000 Artikelnummern in San Pedro de la Paz, um Same-Day-Lieferung für 1 Million Nutzer in Zentral- und Südchile zu ermöglichen.

Berichtsumfang des chilenischen Wellpappenverpackungsmarktes

Der Bericht über den chilenischen Wellpappenverpackungsmarkt umfasst eine umfassende Analyse faserbasierter und polymerbasierter Wellpappenmaterialien, die zur Aufnahme, zum Schutz und zum Transport von Gütern in verschiedenen Industrie- und Einzelhandelssektoren verwendet werden. Der Markt bezieht sich auf die Branche, die mehrschichtige Platten herstellt, die typischerweise aus einem gewellten Medium bestehen, das zwischen Linern eingebettet ist und hohe Festigkeit-Gewicht-Verhältnisse sowie Druckfestigkeit für Sekundär- und Tertiärverpackungen bietet.

Der Bericht über den chilenischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recyclingliner, Wellenstoff, Halbchemische Wellenstoffkaschierung und sonstige Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Container, Maßgeschneiderte Stanzkartons, Faltschachteln, Verkaufsförderungsdisplays, Palettenboxen und sonstige Verpackungstypen), Wandtyp (Einwandig, Doppelwandig, Dreiwandig und Einfachkaschierung), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Lithokaschierung, Siebdruck und sonstige Drucktechnologien), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel und Agrarprodukte, Getränke, Elektrische Produkte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recyclingliner |

| Wellenstoff |

| Halbchemische Wellenstoffkaschierung |

| Sonstige Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Container |

| Maßgeschneiderte Stanzkartons |

| Faltschachteln |

| Verkaufsförderungsdisplays |

| Palettenboxen |

| Sonstige Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einfachkaschierung |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Lithokaschierung |

| Siebdruck |

| Sonstige Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Agrarprodukte |

| Getränke |

| Elektrische Produkte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Nach Material | Frischfaser-Kraftliner |

| Recyclingliner | |

| Wellenstoff | |

| Halbchemische Wellenstoffkaschierung | |

| Sonstige Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Container |

| Maßgeschneiderte Stanzkartons | |

| Faltschachteln | |

| Verkaufsförderungsdisplays | |

| Palettenboxen | |

| Sonstige Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einfachkaschierung | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Lithokaschierung | |

| Siebdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Agrarprodukte | |

| Getränke | |

| Elektrische Produkte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chilenischen Wellpappenverpackungsmarktes?

Die Marktgröße des chilenischen Wellpappenverpackungsmarktes wird im Jahr 2026 auf 772,90 Millionen USD geschätzt und soll bis 2031 einen Wert von 903,80 Millionen USD erreichen.

Welches Segment wächst innerhalb des chilenischen Wellpappenverpackungssektors am schnellsten?

E-Commerce-Fulfillment-Center expandieren bis 2031 mit einer CAGR von 5,94 % aufgrund des rasanten Paketzuwachses und neuer regionaler Lagerhäuser.

Warum gewinnt Recyclingliner in Chile Marktanteile?

Strenge EPR-Ziele, unternehmerische Nachhaltigkeitsverpflichtungen und integrierte Rückgewinnungssysteme lenken die Materialwahl hin zu Qualitäten mit hohem Recyclinganteil.

Wie bewältigen chilenische Konverter kurze Druckauflagen?

Viele haben digitale Tintenstrahlmodule hinzugefügt, die die Rüstzeit auf unter eine Minute reduzieren und variablen Datendruck ohne Druckplatten ermöglichen.

Welche Logistikherausforderungen betreffen den Süden Chiles?

Geringe Bevölkerungsdichte, raues Wetter und begrenzte Straßeninfrastruktur erhöhen die Frachtkosten um etwa 40 % gegenüber dem Niveau von Santiago und verlangsamen die Marktdurchdringung.

Welche Vorschriften beeinflussen das Verpackungsdesign in Chile am stärksten?

Das EPR-Gesetz 20.920 fördert die Recyclingfähigkeit, während die Kennzeichnungsvorschriften der Gesundheitsbehörde die spezifischen Designanforderungen für pharmazeutische Sekundärverpackungen vorschreiben.

Seite zuletzt aktualisiert am: