Marktgröße und Marktanteil für Biopestizide in Südamerika

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

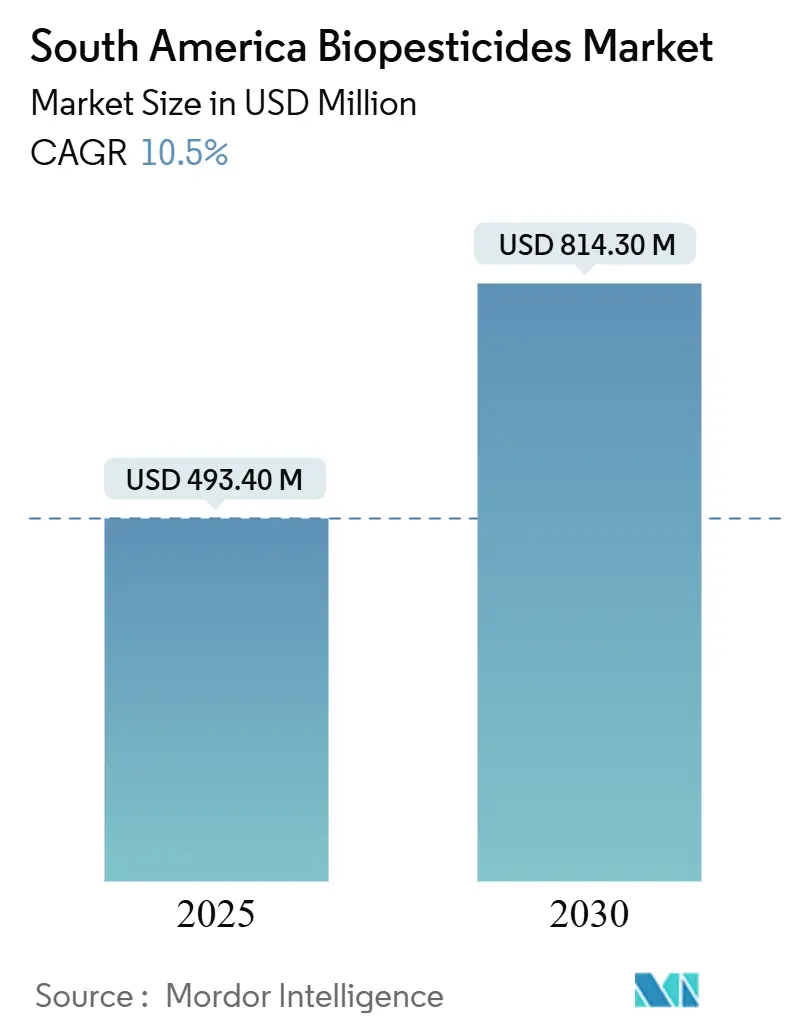

| Marktgröße (2025) | 493.40 Millionen US-Dollar |

| Marktgröße (2030) | 814.30 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.50% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biopestizide in Südamerika durch Mordor Intelligence

Die Marktgröße für Biopestizide in Südamerika erreichte im Jahr 2025 einen Wert von 493,40 Millionen USD und wird voraussichtlich bis 2030 auf 814,30 Millionen USD ansteigen, was einer CAGR von 10,50% über den Zeitraum entspricht. Diese Expansion beruht auf einem stark wachsenden Ökolandbau, schnelleren Produktzulassungen und zunehmender Schädlingsresistenz, die die Wirksamkeit synthetischer Pestizide verringert. Der Markt für Biopestizide in Südamerika profitiert zudem von Exportprämien für rückstandsfreie Produkte, Kohlenstoffgutschrift-Anreizen und staatlichen Subventionen, die die landwirtschaftlichen Produktionskosten senken. Die Regulierungsanpassung zwischen Brasilien, Argentinien und Chile erleichtert den grenzüberschreitenden Vertrieb, während das wachsende Investoreninteresse die Entwicklung neuer Biofabriken und Gemeinschaftsunternehmen vorantreibt. Der Wettbewerbsdruck bleibt hoch, da lokale Spezialisten und globale multinationale Konzerne darum wetteifern, ihre Feldleistung zu demonstrieren, ihre Portfolios zu erweitern und Vertriebskanäle zu etablieren, die abgelegene Agrarzentren erreichen.

Wichtigste Erkenntnisse des Berichts

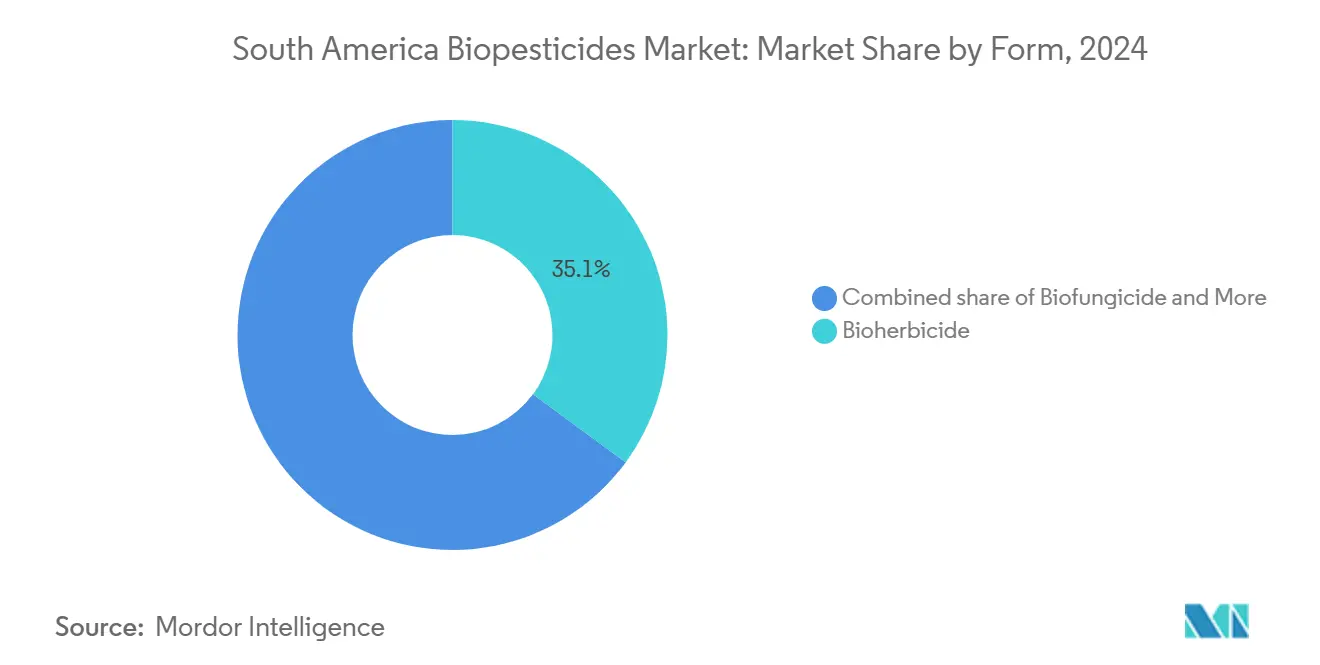

- Nach Form hielten Bioherbizide im Jahr 2024 einen Anteil von 35,1% am Markt für Biopestizide in Südamerika, während Biofungizide bis 2030 das schnellste Wachstum mit einer CAGR von 10,6% prognostiziert wird.

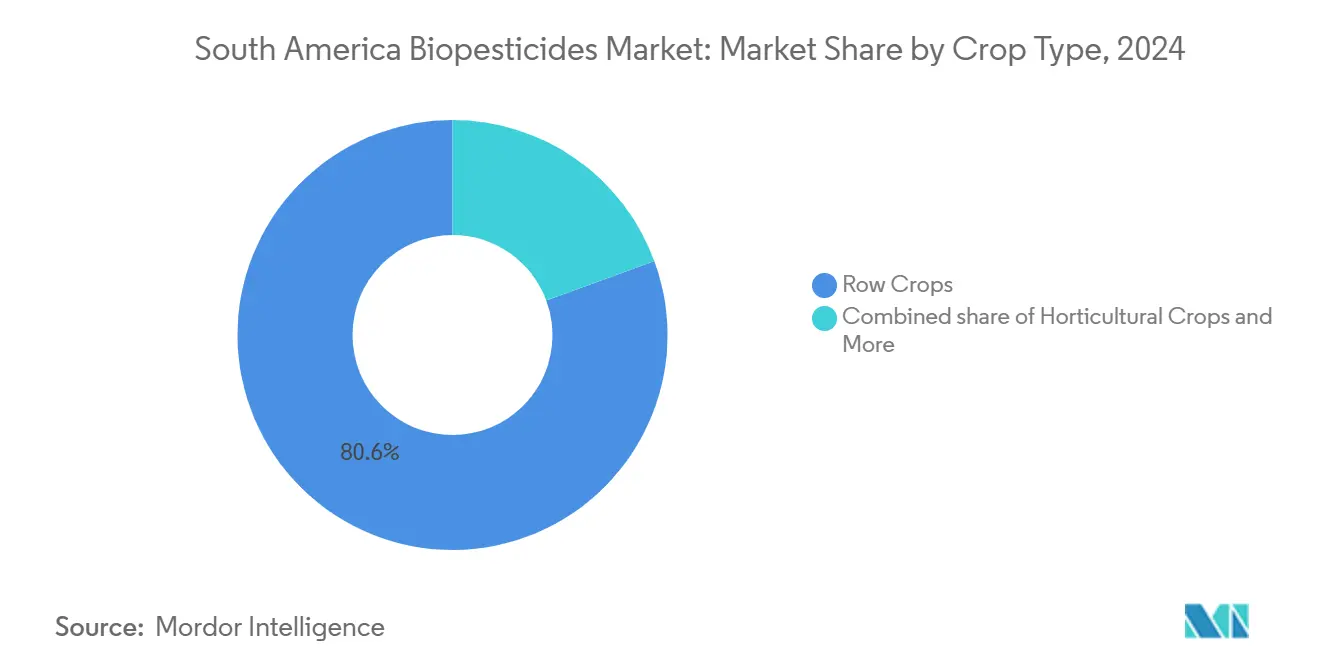

- Nach Kulturpflanzentyp machten Reihenkulturen im Jahr 2024 einen Anteil von 80,6% an der Marktgröße für Biopestizide in Südamerika aus und werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 10,6% wachsen.

- Nach Geografie führte Brasilien im Jahr 2024 mit einem Umsatzanteil von 57,2%, während Argentinien von 2025 bis 2030 die höchste CAGR von 11,8% verzeichnen soll.

Trends und Erkenntnisse des Marktes für Biopestizide in Südamerika

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Verlauf der Auswirkungen |

|---|---|---|---|

| Ausbau zertifizierter Ökolandbauflächen | +2.1% | Brasilien und Argentinien, Ausstrahlungseffekte auf Chile | Mittelfristig (2–4 Jahre) |

| Bioinput-Programme und schnellere Registrierung | +1.8% | Brasilien national, Argentinien aufkommend | Kurzfristig (≤ 2 Jahre) |

| Resistenz bei Sojabohnen- und Zuckerrohrschädlingen | +2.3% | Brasilien, Argentinien und Paraguay | Kurzfristig (≤ 2 Jahre) |

| Rückstandsprüfung an Exportterminals | +1.4% | Brasilianische und argentinische Exportkorridore | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgutschrift-verknüpfte biologische Nachfrage | +1.2% | Brasilien national, Argentinien Pilotregionen | Langfristig (≥ 4 Jahre) |

| Staatlich subventionierte Bioreaktoren auf dem Hof | +0.9% | Paraná und Goiás, Ausweitung auf São Paulo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau zertifizierter Ökolandbauflächen

Brasilien und Argentinien haben im Jahr 2024 insgesamt 1,2 Millionen Hektar zertifizierter Ökolandbauflächen hinzugewonnen, womit sich Brasiliens Gesamtfläche auf 1,8 Millionen Hektar und Argentiniens zertifizierte Produktionsfläche auf 3,7 Millionen Hektar erhöht hat[1]Quelle: Brasilianischer Ökolandbauverband, "Statistiken zur Ökozertifizierung," ORGANICSBRASIL.ORG.br. Ökolandbauvorschriften verbieten den Einsatz synthetischer Chemikalien, sodass Landwirte auf den Markt für Biopestizide in Südamerika zur Schädlingsbekämpfung angewiesen sind. Premium-Erzeugerpreise, die durchschnittlich 25–40% über denen konventioneller Kulturen liegen, gleichen die höheren Kosten für biologische Betriebsmittel aus und fördern die Akzeptanz. Das Ministerium für Landwirtschaft, Viehzucht und Versorgung (MAPA) hat die Bearbeitungszeit für Ökozertifizierungen von 18 auf 12 Monate verkürzt, eine Änderung, die die Umstellung beschleunigt und die kurzfristige Nachfrage steigert. Die Konformität mit der Internationalen Vereinigung der Biologischen Landbaubewegungen (IFOAM) und der Äquivalenz mit dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) sichert den Exportzugang und stärkt die wirtschaftliche Logik für den Wechsel zu biologischen Betriebsmitteln. Da Kaffee-, Zitrus- und Weintraubenexporteure einen rückstandsfreien Status anstreben, wird die zertifizierte Anbaufläche voraussichtlich weiter zunehmen und den Aufwärtsdruck auf den Markt für Biopestizide in Südamerika aufrechterhalten.

Bioinput-Programme und schnellere Registrierung

Brasiliens Gesetz 15.070 von 2024 schuf eine dedizierte Bioinput-Schnellspur und reduzierte die Genehmigungszeit um 35%, was es ermöglichte, dass im Jahr 2024 47 neue biologische Produkte das Ministerium für Landwirtschaft, Viehzucht und Versorgung (MAPA) passierten, verglichen mit 28 im Jahr 2023. Argentinien spiegelte diesen Schub wider, wobei der Nationale Dienst für Agrar-Lebensmittelgesundheit und -qualität (SENASA) eine spezialisierte Prüfzelle bildete, die 23 neue Registrierungen bearbeitete, was einem Anstieg von 85% gegenüber dem Vorjahr entspricht[2]Brasilianischer Kühlkettenverband, "Infrastruktur der Kühllogistik," ABRAFRIGO.com.br. Risikobasierte Bewertungen ermöglichen die schnelle Identifizierung gut charakterisierter Stämme und gewährleisten gleichzeitig strenge Feldwirksamkeitsprüfungen. Kürzere Wartezeiten verringern das Markteintrittsrisiko, fördern multinationale Einreichungen und erweitern die Produktauswahl für Landwirte. Die Ausrichtung an den Protokollen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) ermöglicht es Unternehmen auch, Datenpakete grenzüberschreitend zu nutzen und so regionale Markteinführungen zu skalieren. Die politische Neuausrichtung fördert daher einen mehrjährigen Wachstumszyklus für den Markt für Biopestizide in Südamerika.

Resistenz bei Sojabohnen- und Zuckerrohrschädlingen

Weißfliegenpopulationen in brasilianischen Sojabohnenfeldern zeigen eine Resistenz von 60–80% gegenüber Neonikotinoiden, und Zuckerrohr-Nematoden werden zunehmend toleranter gegenüber chemischen Nematiziden. Da die Versagensraten im Feld steigen, wechseln Landwirte zu Beauveria- und Metarhizium-Bioinsektiziden, deren Registrierungen im Jahr 2024 um 40% gestiegen sind. Trichoderma-basierte Bio-Nematizide bedeckten im Jahr 2024 850.000 Hektar, gegenüber 620.000 Hektar im Jahr 2023, was einem Anstieg von 37% entspricht. Mikrobielle Mittel nutzen mehrere Wirkmechanismen, was den Resistenzaufbau begrenzt, und bieten eine Kontrolle von 75–85%, wo Chemikalien weniger als 50% erreichen. Diese Wirksamkeitsgewinne stärken das Vertrauen und erhöhen die Nachfrage, was die Wachstumsdynamik des Markts für Biopestizide in Südamerika weiter stärkt.

Rückstandsprüfung an Exportterminals

Exporthäfen in Santos, Paranaguá und Buenos Aires haben die Rückstandskontrollen im Jahr 2024 verschärft und weisen nun Ladungen zurück, die strengere Höchstgehaltsgrenzwerte (MRL) überschreiten. Die Europäische Union hat 127 synthetische Wirkstoffe gestrichen oder verboten, während biologische Rückstände weitgehend davon ausgenommen bleiben. Nachgewiesene rückstandsarme Sojabohnen erzielen Prämien von 8–12%, was integrierte biologische Programme förderte, die im Jahresvergleich 23% mehr konforme Lieferungen aufwiesen. Blockchain-Rückverfolgbarkeitstags bestätigen den Einsatz biologischer Betriebsmittel, ermöglichen Prämienzahlungen und schaffen einen weiteren strukturellen Rückenwind für den Markt für Biopestizide in Südamerika.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Verlauf der Auswirkungen |

|---|---|---|---|

| Schwache Kühlkette für mikrobielle Mittel | -1.7% | Amazonasregionen, Andenrouten und abgelegene Gebiete | Kurzfristig (≤ 2 Jahre) |

| Preisaufschlag gegenüber synthetischen Mitteln und Devisenschwankungen | -1.3% | Regionsweiter, besonders akut in Argentinien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Durch Mikroklima bedingte Wirksamkeitsvariabilität | -0.8% | Tropische Gürtel und Hochgebirgszonen | Mittelfristig (2–4 Jahre) |

| Nachahmerstämme und schwache Durchsetzung des geistigen Eigentums | -0.6% | Informelle Märkte in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache Kühlkette für mikrobielle Mittel

Die Kühllogistik deckt nur 35% der landwirtschaftlichen Korridore ab, und Produkte werden häufig auf Umgebungstemperatur-LKW transportiert, was die Haltbarkeit von 18 Monaten auf 6–8 Monate reduziert[3]Quelle: Brasilianischer Pflanzenschutzverband, "Studien zur Schädlingsresistenz," ANDEF.com.br . Das Amazonasbecken und die Andenrouten stellen besondere Herausforderungen dar, während eine vollständige Kühlkettenabdeckung Investitionen von 850 Millionen USD erfordern würde, verglichen mit den im Jahr 2024 investierten 180 Millionen USD. Händler akzeptieren entweder einen Wirkungsverlust von 20–30% oder sehen sich mit Frachtkosten konfrontiert, die 25–40% höher liegen. Die Zuverlässigkeitslücke untergräbt das Benutzervertrauen und hemmt das Wachstum im Markt für Biopestizide in Südamerika.

Preisaufschlag gegenüber synthetischen Mitteln und Devisenschwankungen

Biologische Mittel kosten 40–70% mehr als ihre chemischen Gegenstücke, und die Währungsvolatilität im Jahr 2024 erhöhte die argentinischen Listenpreise nach der Abwertung des Peso um 35%. Importierte Fermentationsanlagen und Wirkstoffe werden in US-Dollar bewertet, sodass Wechselkursschwankungen die Preisaufschläge ausweiten. Kleinbauern schränken ihren Einsatz ein, wenn die Preisaufschläge 50% übersteigen, insbesondere während Phasen rückläufiger Rohstoffpreise. Dieser Erschwinglichkeitsdruck hemmt die Akzeptanz und verlangsamt das Expansionstempo des Marktes für Biopestizide in Südamerika.

Segmentanalyse

Nach Form – Bioherbizide behalten die Führung, während Biofungizide aufholen

Bioherbizide machten im Jahr 2024 einen Anteil von 35,1% am Markt für Biopestizide in Südamerika aus, da Glyphosatresistenz Sojabohnenanbauer dazu veranlasste, mikrobielle und biochemische Unkrautbekämpfungslösungen einzusetzen. Historische Verschiebungen von 2019 bis 2024 belegen eine beständige Führungsposition. Biofungizide verzeichnen jedoch nun eine schärfere CAGR von 10,6%, was bedeutet, dass sie bis 2030 den Abstand verringern könnten. Brasilianische Erzeuger verlassen sich auf Bioherbizide für großflächige Sojaanbausysteme, während argentinische Betriebe Biofungizid-Programme für die Krankheitsbekämpfung bei Weizen und Mais einsetzen. Die Marktgröße für Biopestizide in Südamerika im Bereich Biofungizide wird voraussichtlich im Gleichschritt mit dem klimabedingten Krankheitsdruck und den 18 vom Ministerium für Landwirtschaft, Viehzucht und Versorgung (MAPA) im Jahr 2024 neu zugelassenen fungiziden Produkten steigen. Die ergänzende Nachfrage nach Bioinsektiziden bleibt fest, da die Resistenz gegen Weißfliegen und Nematoden zunimmt, was ein breites Produktsortiment im Einsatz hält.

Kulturspezifische Herausforderungen treiben unterschiedliche Akzeptanzmuster an. Bioherbizide gedeihen in Gebieten mit großen Anbauflächen, was Skaleneffekte und die Integration mechanischer Unkrautbekämpfung ermöglicht. Biofungizide eignen sich besonders für hochwertige Kulturen, bei denen Krankheitsausbrüche zu erheblichen finanziellen Verlusten führen und Landwirte bereit sind, für eine konsistente Trichoderma-Wirksamkeit zu zahlen. Regulatorische Schnellverfahren begünstigen krankheitsbekämpfende Wirkstoffe und signalisieren weitere Marktanteilsgewinne. Da beide Kategorien unterschiedliche Herausforderungen angehen, verankern sie jeweils unterschiedliche Gewinnpools innerhalb des Marktes für Biopestizide in Südamerika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Kauf des Berichts verfügbar

Nach Kulturpflanzentyp – Reihenkulturen dominieren, doch die Diversifizierung gewinnt an Tempo

Reihenkulturen machten im Jahr 2024 einen Anteil von 80,6% an der Marktgröße für Biopestizide in Südamerika aus und werden voraussichtlich bis 2030 eine CAGR von 10,6% aufrechterhalten. Sojabohnen allein setzten Biologika auf 12,8 Millionen Hektar in Brasilien und 8,2 Millionen Hektar in Argentinien ein, da Landwirte gegen Resistenzepisoden kämpften. Zuckerrohr und Mais kommen zusätzlich hinzu und machen Reihenkulturen zur Volumensäule für viele Hersteller. Spezielle Industriekulturen, wie Kaffee und Kakao, verwenden mehr Biologika pro Hektar, nehmen jedoch kleinere Anbauflächen ein, sodass ihre absoluten Volumen bescheiden bleiben. Die Akzeptanz im Gartenbaubereich steigt in exportorientierten Obstanbausektoren, wo europäische Käufer rückstandsfreie Waren fordern, was höherwertige Nachfrage in den Markt für Biopestizide in Südamerika lenkt.

Die regionale Akzeptanz richtet sich nach der Betriebsstruktur. Mato Grosso und Paraná setzen präzisionsgesprühte Biologika in großem Maßstab ein, während Buenos Aires und Santa Fe Programmsynergie mit dem Erhaltungslandbau nutzen. Die Dominanz der Reihenkulturen beruht auf Skaleneffekten, die die Kosten pro Hektar um bis zu ein Drittel senken und so Budgets für Kombinationsprogramme freimachen, die Bioherbizide, Biofungizide und Bioinsektizide miteinander verbinden. Da die Nachahmergefahr abnimmt und Erfolgsgeschichten aus der Praxis sich verbreiten, werden voraussichtlich neue Anbauflächen erschlossen, sodass Reihenkulturen weiterhin im Mittelpunkt des Wachstums des Marktes für Biopestizide in Südamerika stehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Kauf des Berichts verfügbar

Geografische Analyse

Brasilien trug 2024 mit einem Umsatzanteil von 57,2% als größte tropische Landwirtschaftsbasis und Heimat von 25 Millionen Hektar unter biologischer Betreuung bei. Das Land bearbeitete 2024 47 Zulassungen und profitiert von staatlichen Subventionen für 300 Mini-Biofabriken – Maßnahmen, die während des Prognosezeitraums eine stetige Wachstumsrate unterstützen. Mato Grosso, Paraná und São Paulo sind die größten Nutzer, wobei Sojabohnen und Zuckerrohr zusammen zwei Drittel der Volumina ausmachen. Das Gesetz 15.070 und das Nationale Bioinput-Programm vereinfachen Zulassungen und bieten Unterstützung bei der landwirtschaftlichen Beratung, was Brasilien in die Lage versetzt, seine führende Position im Markt für Biopestizide in Südamerika zu behalten.

Argentinien hielt 2024 den zweitgrößten Anteil und wird voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 11,8%, angetrieben durch schnellere Überprüfungen des Nationalen Dienstes für Agrar-Lebensmittelgesundheit und -qualität (SENASA) und Währungsdynamiken, die importierte synthetische Mittel teurer machen. Buenos Aires, Santa Fe und Córdoba konzentrieren Sojabohnen-, Weizen- und Maisanbauflächen, die nun biologische Programme einsetzen, um Exportprämien zu sichern. Argentiniens 3,7 Millionen Hektar Ökolandbaufläche machen den Einsatz biologischer Mittel notwendig, und staatliche Unterstützung lindert die anfänglichen Umstellungsschwierigkeiten, was seinen wachsenden Status im Markt für Biopestizide in Südamerika festigt.

Das restliche Südamerika lieferte einen Anteil von 15,3%, angeführt von Chiles Obstexporten, Kolumbiens Kaffeegürtel und Perus Modernisierungsvorantrieb. Chile gibt 45 USD pro Hektar für Biologika aus, angesichts strenger Rückstandsgrenzen für Tafeltrauben und Zitrusfrüchte, die für den europäischen Markt bestimmt sind. Kolumbien hat 2024 die Biofungizid-Abdeckung auf 180.000 Hektar Kaffeeanbau ausgeweitet, und Peru unterstützt die biologische Akzeptanz in Spargel- und Avocadofeldern durch zinsgünstige Kredite. Kollektiv wird für kleinere Nationen eine robuste CAGR von 12,3% erwartet, was dem Markt für Biopestizide in Südamerika Tiefe und Vielfalt verleiht.

Wettbewerbslandschaft

Der Markt für Biopestizide in Südamerika ist fragmentiert, wobei die fünf größten Anbieter einen bedeutenden Anteil halten. Certis Biologicals belegt den ersten Platz durch Investitionen in die brasilianische Produktion und den Erwerb eines Vertriebskanals, der 850.000 Hektar abdeckt. Coromandel International konzentriert sich auf Neem-basierte Exporte und lokale Partnerschaften. Vittia nutzte Erlöse aus dem Börsengang, um eine Biofabrik zu bauen, die die mikrobielle Kapazität auf 180 Millionen Liter steigert. Koppert Biological Systems unterhält eine starke regionale Präsenz, nachdem ein Komplex in Piracicaba in Betrieb genommen wurde, der automatisierte Insektenzucht und Fermentationslinien für Gewächsgemüse- und Zuckerrohrprogramme kombiniert.

Globale Großkonzerne streben lokale Stärke durch Vereinbarungen wie Cortevas erweiterter Symborg-Partnerschaft und Sumitomos Minderheitsbeteiligung an Bio Insumos Nativa an. Valent BioSciences nutzt Zulassungen des Nationalen Dienstes für Agrar-Lebensmittelgesundheit und -qualität (SENASA), um Bacillus-Produkte in Argentiniens Weizengürtel einzubringen, während IPL Biologicals auf eine chilenische Allianz setzt, um Obst- und Gemüseanbauer zu erreichen. Technologieeinsätze auf RNA-Interferenz, Mikroverkapselung und Biofilm-Stabilisierung schaffen Differenzierungspfade für forschungsintensive Unternehmen, die längere Genehmigungszyklen akzeptieren. Der Wettbewerb hängt auch von agronomischem After-Sales-Support, digitalen Empfehlungstools und Leistungsgarantien ab, die das wahrgenommene Risiko der Landwirte beim Wechsel zu Biologika verringern.

Das Konsolidierungspotenzial bleibt erheblich, da Hunderte kleiner Betriebe nicht die nötige Skalierung für effektive Forschung und Entwicklung, Qualitätskontrolle und Marketing aufweisen. Da Leistungsstandards steigen und die Kühlkettenabdeckung verbessert wird, sind hochwertige Anbieter gut positioniert, um Marktanteile zu gewinnen, obwohl agile regionale Akteure, die lokale Agronomik beherrschen, weiterhin Nischensegmente beeinflussen werden. Steigende ESG-Anforderungen haben Händler von Agrarinputmitteln dazu veranlasst, ihre biologischen Portfolios zu erweitern. Mehrere konventionelle Pestizidanbieter widmen nun mindestens 20% ihres Regalplatzes mikrobiellen Lösungen, was führenden Marken wertvolle Sichtbarkeit am Ende des Marktes verschafft. Private-Equity-Fonds sind 2024 in diesen Bereich eingetreten und haben 210 Millionen USD in fünf regionale Hersteller investiert, was das Vertrauen in die mehrjährigen Wachstumsaussichten für den Markt für Biopestizide in Südamerika signalisiert.

Marktführer für Biopestizide in Südamerika

Certis Biologicals (Mitsui & Co.)

Coromandel International Limited

Vittia S.A.

Koppert Biological Systems

Valent BioSciences LLC (Sumitomo Chemical)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Koppert Biological Systems investiert 93 Millionen USD in seine vierte Anlage in Brasilien, die bis 2026 in Piracicaba, São Paulo, fertiggestellt werden soll. Dieser Schritt stärkt Koppert's Strategie zur Expansion im führenden regionalen Markt für biologische Betriebsmittel, mit besonderem Fokus auf den Pflanzenschutz.

- Juni 2025: Koppert Biological Systems plant, 37,20 Millionen USD in Brasilien zu investieren. Bis 2030 beabsichtigt das Unternehmen, zwei neue Produktionswerke zu errichten und so seine Präsenz in der tropischen Landwirtschaft zu stärken. Dieser Schritt erfolgt als Reaktion auf die zunehmenden Schädlings- und Krankheitsherausforderungen in der Region. Die Investition unterstreicht Koppert's Engagement für Forschung und Entwicklung (F&E), insbesondere im Bereich des biologischen Pflanzenschutzes für tropische Umgebungen.

- Oktober 2024: Rovensa Next gab drei wichtige Meilensteine in Kolumbien und Peru bekannt. Das Unternehmen hat Registrierungen für Naturdai Mim, ein Pflanzenextrakt-Biofungizid, Santem, ein Pyrethrin-basiertes Bioinsektizid, und Kuneka, ein Bioinsektizid-Akarizid aus Karanja-Öl und Neem-Extrakt, gesichert. Diese Registrierungen verdeutlichen nicht nur Rovensa Next's Engagement für den Pionierbereich des Ökolandbaus, sondern stärken auch sein regionales Portfolio an Biolösungen.

Berichtsumfang des Marktes für Biopestizide in Südamerika

Biopestizide sind Substanzen, die aus natürlichen oder biologischen Quellen gewonnen werden und zur Bekämpfung von Schädlingen wie Insekten, Unkräutern, Pilzen und anderen schädlichen Organismen eingesetzt werden. Sie sind darauf ausgelegt, Umweltauswirkungen und Risiken für die menschliche Gesundheit zu minimieren. Biopestizide umfassen mikrobielle Pestizide, pflanzliche Pestizide und biochemische Mittel, die einen nachhaltigen Pflanzenschutz unterstützen. Der Markt für Biopestizide in Südamerika ist nach Form segmentiert, einschließlich Biofungizide, Bioherbizide und Bioinsektizide; nach Kulturpflanzentyp, einschließlich Industriekulturen, Gartenbaukulturen und Reihenkulturen; sowie nach Geografie, einschließlich Argentinien und Brasilien. Die Marktprognosen werden in Wert in USD und Volumen in Metrischen Tonnen angegeben.

| Biofungizide |

| Bioherbizide |

| Bioinsektizide |

| Sonstige Biopestizide |

| Industriekulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Argentinien |

| Brasilien |

| Übriges Südamerika |

| Form | Biofungizide |

| Bioherbizide | |

| Bioinsektizide | |

| Sonstige Biopestizide | |

| Kulturpflanzentyp | Industriekulturen |

| Gartenbaukulturen | |

| Reihenkulturen | |

| Nach Geografie | Argentinien |

| Brasilien | |

| Übriges Südamerika |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen an Biopestiziden, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENTYP - Der Kulturpflanzentyp umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Industriekulturen (Plantagenkulturen, Faserpflanzen und sonstige Industriepflanzen).

- FUNKTION - Die Pflanzenschutzfunktion landwirtschaftlicher Biologika umfasst Produkte, die verschiedene biotische und abiotische Stressoren verhindern oder kontrollieren.

- TYP - Biopestizide verhindern oder bekämpfen verschiedene Schädlinge, einschließlich Insekten, Krankheiten und Unkräuter, die Kulturpflanzenschäden und Ertragseinbußen verursachen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Industriekulturen | Industriekulturen sind nicht zum Direktverbrauch bestimmte Kulturen, die ganz oder teilweise verkauft werden, um Endprodukte mit Gewinn herzustellen. |

| Integrierter Pflanzenschutz (IPM) | Integrierter Pflanzenschutz ist ein umweltfreundlicher und nachhaltiger Ansatz zur Bekämpfung von Schädlingen in verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfungsmaßnahmen, kultureller Praktiken und des gezielten Einsatzes von Pestiziden. |

| Bakterielle biologische Bekämpfungsmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie für die Zielschädlinge schädliche Toxine produzieren oder mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle biologische Bekämpfungsmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine auf Kulturen aufgebrachte Formulierung zum Schutz vor Schädlingen wie Unkräutern, Krankheiten oder Insekten. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterialien, Netzmitteln oder Adjuvanzien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, mit dem Schweregrad der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in den Wirtsinsekten ablegen, wobei sich ihre Larven vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als eine Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form biologischer Bekämpfungsmittel, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche biologische Bekämpfungsmittel | Pilzliche biologische Bekämpfungsmittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biofertilisatoren | Biofertilisatoren enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Effekte eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dabei helfen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biologische Bekämpfungsmittel | Biologische Bekämpfungsmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Bodenverbesserung und Förderung des Pflanzenwachstums eingesetzt werden. |

| Proteinhydrolysate (PH) | Proteinhydrolysat-basierte Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen gewonnen werden, hauptsächlich aus pflanzlichen oder tierischen Quellen. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind aus natürlichen Ressourcen gewonnene Substanzen zur Verbesserung des Pflanzenwachstums und der Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel). |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. die Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyten. Diese Substanzen fördern die Samenkeimung und die Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit biologischer Bekämpfung und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit biologischer Bekämpfung oder Wachstumsförderung (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen für die biologische Bekämpfung von Pflanzenpathogenen und die Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff liefern. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| Landwirtschaftlicher Forschungsdienst (ARS) | Der Landwirtschaftliche Forschungsdienst (ARS) ist die wichtigste interne wissenschaftliche Forschungsbehörde des US-Landwirtschaftsministeriums. Er zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, kontrollieren oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Interaktion von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten geprüft. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.