Größe und Marktanteil des südafrikanischen Dichtungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 57.92 Millionen US-Dollar |

| Marktgröße (2026) | 60.44 Millionen US-Dollar |

| Marktgröße (2031) | 75.85 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Dichtungsmittelmarkts von Mordor Intelligence

Die Größe des südafrikanischen Dichtungsmittelmarkts wird voraussichtlich von 57,92 Millionen USD im Jahr 2025 und 60,44 Millionen USD im Jahr 2026 auf 75,85 Millionen USD bis 2031 anwachsen, was einer CAGR von 4,65 % zwischen 2026 und 2031 entspricht. Hochleistungsdichtungsmittel verzeichnen eine stetige Nachfrage, gestützt durch erhebliche Infrastrukturinvestitionen des öffentlichen Sektors, den südafrikanischen Automobilmasterplan 2035 und ehrgeizige Ausbaupläne im Bereich erneuerbare Energien. Modernisierungen von Provinzverkehrskorridoren, Wasserleitungen und Häfen setzen zunehmend auf langlebige Fugen- und Abdichtungssysteme, während Investitionen in Elektrofahrzeuge den Bedarf an Wärmeübertragungs- und Batteriekapselungsprodukten beschleunigen. Große Solarprojekte in den Provinzen Nordkap und Westkap steigern die Nachfrage nach UV-stabilen Silikonen, und Vorschriften zu flüchtigen organischen Verbindungen (VOC) begünstigen lokal formulierte wasserbasierte Dispersionen. Multinationale Lieferanten, die seit 2025 ihre lokalen Kapazitäten ausgebaut haben, mindern das Währungsrisiko und verbessern die Just-in-time-Lieferungen in Gauteng, KwaZulu-Natal und Westkap.

Wichtigste Erkenntnisse des Berichts

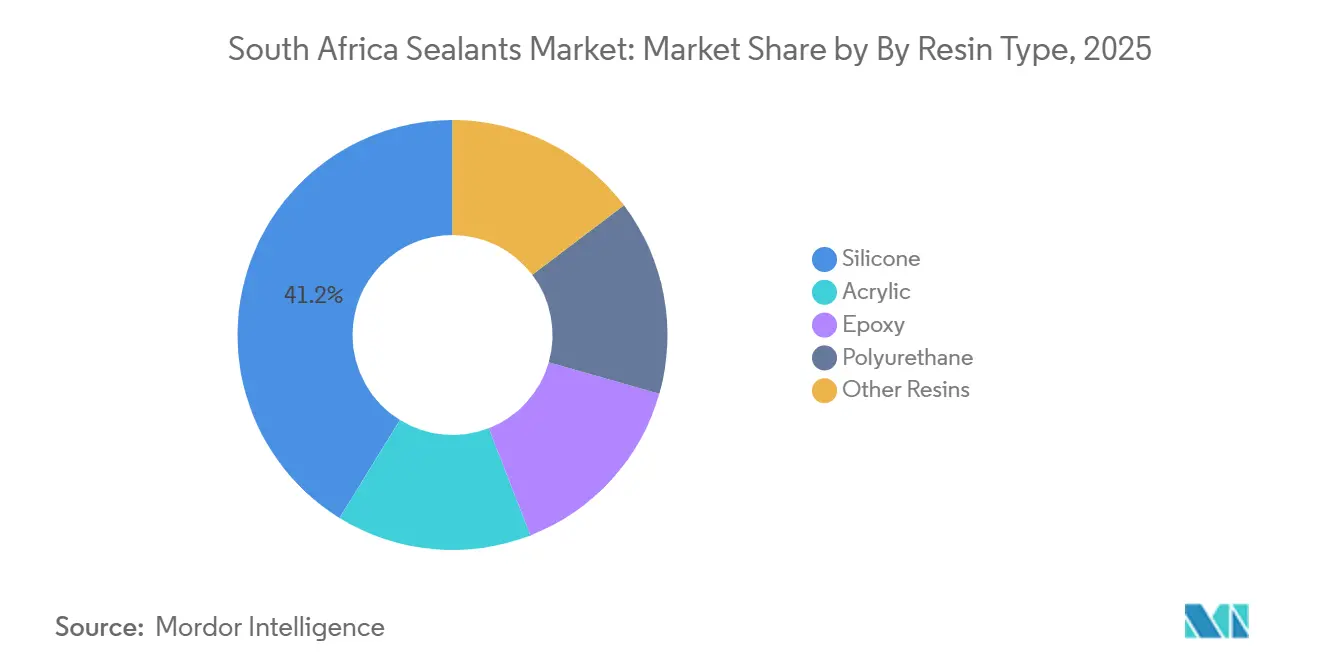

- Nach Harztyp erfasste Silikon im Jahr 2025 einen Marktanteil von 41,20 % am südafrikanischen Dichtungsmittelmarkt und behauptete die Führungsposition in Infrastruktur- und Photovoltaikanwendungen. Polyurethan wird voraussichtlich das stärkste Segmentwachstum mit einer CAGR von 6,34 % von 2026 bis 2031 verzeichnen, unterstützt durch Fahrzeugmontagelinienversiegelungen und modulare Baufugen.

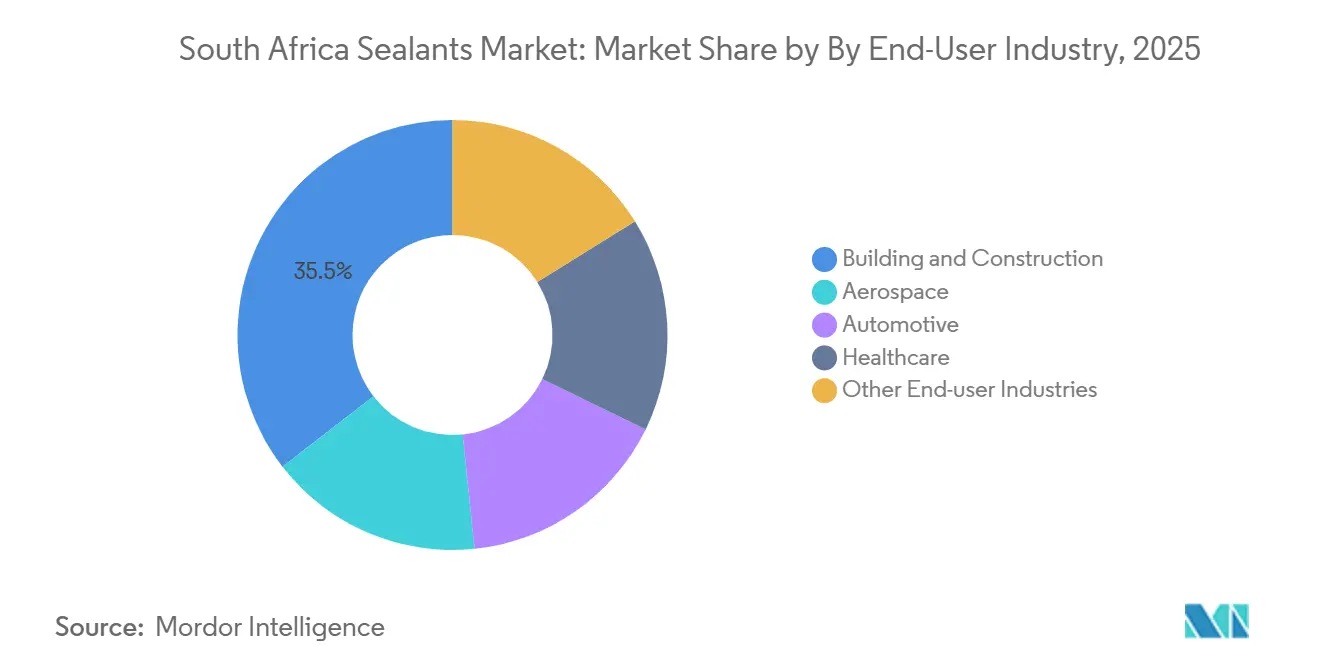

- Nach Endverbraucherbranche hielt Bauwesen und Konstruktion im Jahr 2025 einen Anteil von 35,50 % an der Größe des südafrikanischen Dichtungsmittelmarkts, was auf erhöhte Mittelzuweisungen für öffentliche Arbeiten in den Bereichen Verkehr, Wasser und sozialer Wohnungsbau zurückzuführen ist. Die Nachfrage der Luft- und Raumfahrtbranche als Endverbraucher wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,56 % wachsen, getragen von der Erholung im Bereich Wartung, Reparatur und Überholung bei Regionalfluggesellschaften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südafrikanischen Dichtungsmittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Infrastrukturpipeline des öffentlichen Sektors (2026-2031) | +1.80% | National, mit Schwerpunkt in den Verkehrs- und Wasserkorridoren von Gauteng, Westkap und KwaZulu-Natal | Mittelfristig (2-4 Jahre) |

| Südafrikanischer Automobilmasterplan 2035 zur Skalierung der lokalen Fahrzeugproduktion | +1.20% | National, mit primären Auswirkungen in Gauteng (Tshwane, Rosslyn), Ostkap (Kariega, East London), KwaZulu-Natal (Durban) | Langfristig (≥ 4 Jahre) |

| Umstieg auf Dichtungsmittel mit niedrigem Gehalt an flüchtigen organischen Verbindungen und grüner Bauweise | +0.70% | National, beschleunigt in Green-Star-zertifizierten Projekten in großen Ballungsräumen | Mittelfristig (2-4 Jahre) |

| Photovoltaik-Ausbau mit Bedarf an UV-stabiler Silikon-Kantenversiegelung | +0.90% | National, mit frühen Gewinnen in Nordkap, Westkap, Gauteng bei Versorgungsanlagen im Großmaßstab und verteilten Dachanlagen | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Hochtemperaturmetall- und Mineralverarbeitungsprojekten | +0.50% | Bushveld-Komplex (Limpopo, Nordwest), Seltenerdenstandorte im Nordkap, Ferrochromgürtel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Infrastrukturpipeline des öffentlichen Sektors treibt nachhaltige Nachfrage bis 2031

Projekte in den Bereichen Verkehr, Energie, Wasser und Sanitärversorgung, die im Rahmen eines mittelfristigen Ausgabenrahmens finanziert werden, schaffen mehrjährige Beschaffungspläne. Diese Pläne umfassen Positionen wie Dehnungsfugen, Brückenlager, Hafenkaideichtungen und Rohrleitungsdichtungen. Die Konsolidierung des Infrastrukturfonds innerhalb der Entwicklungsbank von Südafrika vereinfacht Ausschreibungsverfahren und ermöglicht es Auftragnehmern, Rahmenlieferverträge für Silikone und Polyurethane in Bauqualität auszuhandeln. Transnet plant die Modernisierung von Containerterminals in Durban und Kapstadt, was die Anforderungen an Dichtungsmittel in Marinequalität erhöht. Wasserprojekte wie die Lesotho-Hochland-Phase 2 erfordern chemisch beständige Fugen für Aufbereitungsanlagen und Reservoirs. In Verbindung mit dem Nationalen Infrastrukturplan 2050 sichern diese Initiativen die Kernnachfrage nach Dichtungsmitteln für den Tiefbau über den gesamten Prognosezeitraum.

Südafrikanischer Automobilmasterplan 2035: Skalierung der lokalen Fahrzeugproduktion und Komponentenlokalisierung

Seit 2023 haben BMW, Ford, Volkswagen und Stellantis erhebliche Investitionen zur Modernisierung von Montagelinien in Rosslyn, Silverton, Kariega und Coega zugesagt, mit dem Ziel, die lokalen Inhaltsquoten in den kommenden Jahren deutlich zu erhöhen. Batterie-elektrische und Plug-in-Hybrid-Einführungen erfordern Wärmeübergangsmaterialien, Karosserie-in-Weiß-Versiegelungen und leichte Strukturklebstoffe. Der Auto Industry Transformation Fund leitet Zuschüsse an schwarze Lieferanten für Dichtungsmittel- und Klebekomponenten, was die Wertschöpfungsketten weiter lokalisiert. Neue Steuerabzüge für Fahrzeuge mit neuen Antriebsarten, die ab 2026 gelten, erweitern die Investitionsanreize und steigern die Nachfrage nach zweikomponentigen Polyurethanschäumen, flüssigen Dichtungsmassen und Vergussmassen.

Umstieg auf Dichtungsmittel mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC) und grüner Bauweise verändert den Produktmix

Die Beschränkungen des Green Building Council of South Africa (GBCSA) für VOC-Gehalte bei Klebstoffen und Dichtungsmitteln in Green-Star-Projekten zwingen Planer, wasserbasierte Dispersionen und Hybridsysteme vorzuschreiben[1]Green Building Council South Africa, "Responsible Green Building Products," gbsca.org.za. Die Baurichtlinien von Eskom fügen eine weitere Anforderung hinzu, dass 95 % der Produkte VOC-Grenzwerte in Stromversorgungsanlagen einhalten. Der südafrikanische Nationalstandard (SANS) 10400-XA schreibt luftdichte Konstruktionen vor, die den Einsatz von Dichtungsmitteln an jeder neuen Dach-Wand- und Boden-Wand-Verbindung einbetten. BASFs 2026 eröffnetes Reaktor- und Anwendungslabor in Durban steigert das inländische Angebot an Acryl- und Styrol-Butadien-Dispersionen, die konforme Formulierungen ermöglichen. Eigentümer priorisieren zunehmend Lebenszykluskosten und bevorzugen langlebige Dichtungsmittel, die den künftigen Wartungsaufwand reduzieren, sodass Planer zu geprüften VOC-armen Produkten mit Umweltzeichen von Drittanbietern tendieren.

Photovoltaik-Ausbau mit Bedarf an UV-stabiler Silikon-Kantenversiegelung beschleunigt sich bis 2030

Im Jahr 2025 erzielte Südafrika Afrikas größten jährlichen Zubau an Solarkapazität. Der Integrierte Ressourcenplan strebt nun bis 2030 einen erheblichen weiteren Ausbau an. Versorgungsanlagen im Großmaßstab dominieren die Kapazität, doch nicht erfasste Dachanlagen treiben zusätzliches Wachstum voran und erhöhen die Nachfrage nach Kantenversiegelungen, Modulmontage-Klebstoffen und Wechselrichterdichtungsprodukten. Importierte Module benötigen Silikon-Kantenversiegelungen, um UV-Strahlung und thermischen Zyklen in Regionen mit hoher Einstrahlung standzuhalten. Erstausrüster (OEM) wie Mercedes-Benz installierten Photovoltaikanlagen vor Ort, was die Mengen an Industriedachdichtungsmitteln an Montagestandorten steigert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen bei Silikonmonomeren und Währungskursen belasten die Margen | -0.90% | National, mit akuten Auswirkungen auf importabhängige Formulierer und Händler | Kurzfristig (≤ 2 Jahre) |

| Ausstehende VOC-Emissionsobergrenzen erhöhen die Reformulierungskosten | -0.40% | National, konzentriert auf Green-Star- und öffentliche Sektorprojekte, die Konformitätsdokumentation erfordern | Mittelfristig (2-4 Jahre) |

| Mangel an zertifizierten Anwendern verursacht Risiken von Feldausfällen | -0.30% | National, mit höherem Schweregrad in ländlichen und stadtrandnahen Bauzonen ohne Ausbildungsinfrastruktur | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen bei Silikonmonomeren und Währungskursen belasten die Margen

Die chinesische Lieferdisziplin hielt die globalen Silikonpreise im Januar 2026 bei rund 1.971 USD pro Tonne FOB China, während der südafrikanische Rand im März 2026 zwischen 16,91 und 17,07 gegenüber dem US-Dollar gehandelt wurde. Importabhängige Formulierer zahlen in Dollar, sodass eine Währungsschwäche die Einstandskosten erhöht und die Bruttomargen komprimiert, sofern die Preise nicht abgesichert oder weitergegeben werden. Die Autoexporte in die Vereinigten Staaten gingen 2025 nach neuen US-Zöllen zurück, was die Harznachfrage und den Cashflow in der Automobillieferkette dämpfte. Steigende Anleiherenditen erhöhen zudem die Betriebskapitalkosten und begrenzen die Lagerreserven für Rohstoffe.

Ausstehende VOC-Emissionsobergrenzen erhöhen die Reformulierungskosten

Südafrika verfügt über keine nationale VOC-Regelung für Baudichtungsmittel, doch wird eine Angleichung an internationale Schwellenwerte innerhalb von zwei Jahren erwartet, was Lieferanten zwingt, von lösungsmittelbasierten Produkten auf wasserbasierte Chemikalien umzusteigen. Die Reformulierung erfordert Labortests, neue Rohstoffe und Kapitalinvestitionen in Dispersionslinien. Kleinere Unternehmen ohne Forschungsbudgets könnten ausscheiden oder fusionieren, was die Abhängigkeit von multinationalen Portfolios erhöht. BASFs Durban-Expansion bietet technische Unterstützung, doch sind weitreichende Investitionen noch erforderlich, um neue Produkte für Green-Star-Projekte zu zertifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Leistungsnachfrage sichert Silikonführerschaft

Silikon dominierte mit einem Marktanteil von 41,20 % am südafrikanischen Dichtungsmittelmarkt im Jahr 2025 aufgrund seiner UV-Stabilität und Beständigkeit gegen thermische Zyklen in Solaranlagen und Küstenfassaden. Die Marktgröße des südafrikanischen Dichtungsmittelmarkts für Silikonprodukte wird voraussichtlich stetig wachsen, da Dach- und Versorgungsanlagen im Großmaßstab bis 2030 zunehmen. Elkems Partnerschaft mit Silstar im Februar 2025 stärkte den Vertrieb und den technischen Service und verbesserte die Versorgung von Glasverarbeitern in Gauteng und Auftragnehmern im Westkap.

Polyurethan ist auf dem Weg zum stärksten Wachstum mit einer CAGR von 6,34 % zwischen 2026 und 2031, angetrieben durch Modernisierungen von Fahrzeugmontagelinien, die lackierbare Nahtdichtungsmittel und Karosserieschäume erfordern. Modulare Wohnungsbaufabriken bevorzugen ebenfalls schnell aushärtende Polyurethane, die mit der Vorfertigung kompatibel sind. Investitionen von BMW Rosslyn und Ford Silverton steigern die lokale Nachfrage und vergrößern die Marktgröße des südafrikanischen Dichtungsmittelmarkts für Polyurethansysteme bei der Batteriepackverkapselung.

Epoxidformulierungen besetzen eine Nische im Bergbau und in der Mineralverarbeitung, wo die chemische Beständigkeit die von Polyurethan übertrifft. Henkels Nordbak-Akquisition lokalisierte die Produktion in der Nähe von Bergbaugürteln und verbesserte die Verfügbarkeit für Brecherfutterreparaturen. Acryl- und Hybriddichtungsmittel behalten kostenkonkurrenzfähige Positionen im sozialen Wohnungsbau und bei Innenausbauten und profitieren von Massenbeschaffungsprogrammen der Kommunen.

Nach Endverbraucherbranche: Bauwesen dominiert, während Luft- und Raumfahrt an Dynamik gewinnt

Bauwesen und Konstruktion erfasste im Jahr 2025 einen Marktanteil von 35,50 % am südafrikanischen Dichtungsmittelmarkt, gestützt durch erhebliche Mittelzuweisungen für Verkehr und Wasser. Laufende Brückenerweiterungen, Bahnhofsabdichtungen und modularer Wohnungsbau stützen sich auf elastomere Fugendichtungsmittel und VOC-arme Fassadenprodukte. Das Faserzementwerk von Saint-Gobain in Ekurhuleni begann Anfang 2026 mit der Beschaffung von Hybridsilikonen für Verkleidungsplatten und schuf damit lokale Folgenachfrage.

Die Automobilindustrie, die einen bedeutenden Anteil hält, profitiert von Anreizen zur Steigerung des lokalen Inhalts und von exportorientierten Montagelinien. Wärmeübergangsmaterialien, akustische Dämpfung und Fahrzeugkarosseriedichtungsmittel sind integraler Bestandteil von Plug-in-Hybrid-Plattformen, die nach 2026 für die Serienproduktion vorgesehen sind.

Die Luft- und Raumfahrt, obwohl eine kleine Basis, ist mit einer CAGR von 5,56 % zwischen 2026 und 2031 am schnellsten wachsend, da Regionalfluggesellschaften Flotten überholen und Verteidigungswartungsprogramme wieder aufgenommen werden. Kraftstofftankdichtungsmittel, Windschutzscheibenbondierung und Spezialpolysulfide dominieren die Ausgaben. Renovierungen im Gesundheitswesen, einschließlich modularer Kliniken mit Internet-der-Dinge-Sensoren, schaffen zusätzliche Nachfrage nach antimikrobiellen und brandgeschützten Dichtungsmitteln.

Geografische Analyse

Gauteng verankert den südafrikanischen Dichtungsmittelmarkt, da seine Automobilcluster in Tshwane und Ekurhuleni mehr als ein Drittel der nationalen Fahrzeugproduktion ausmachen, die Strukturklebstoffe und Nahtdichtungsmittel verbraucht. Die Eröffnung des Faserzementwerks von Saint-Gobain im Jahr 2026 wird voraussichtlich die regionale Nachfrage nach Fassadendichtungsmitteln und Wetterschutzprodukten steigern. Provinzielle Mischnutzungsentwicklungen rund um den Johannesburg International Airport schreiben ebenfalls VOC-arme Silikone für energieeffiziente Verglasungen vor.

Westkap und KwaZulu-Natal folgen aufgrund von Hafenmodernisierungen und Anlagen für erneuerbare Energien. Die Budget Facility for Infrastructure finanzierte das Cape Town Container Terminal und Durban Pier 2 und steigerte die Bestellungen für Polysulfide in Marinequalität und Epoxid-Deckdichtungsmittel[2]Government Technical Advisory Center, "South Africa R1 trillion infrastructure budget 2026," gtac.gov.za. BASFs Dispersionsreaktor in Durban versorgt nun VOC-arme Baudichtungsmittelformulierer in den gesamten Küstenregionen und puffert Währungsrisiken ab.

Das Nordkap beherbergt große Solarparks und Seltenerden-Projekte, die UV-stabile Silikone und Hochtemperaturdichtungsmittel erfordern. Die Frontier-Seltenerden-Aufbereitungsanlage wird bis zum Ende des Jahrzehnts die Nischennachfrage nach chemisch beständigen Epoxiden steigern. Limpopo und Nordwest beherbergen Schmelzwerke, die sich von der Entlastung bei Stromtarifen erholen; Ofenumbauten erfordern feuerfeste Fugenmassen. Ländliche Bauzonen, insbesondere in Mpumalanga und Freistaat, sind mit Anwendermangel konfrontiert, was die Einführung fortschrittlicher Produkte verlangsamt.

Wettbewerbslandschaft

Der südafrikanische Dichtungsmittelmarkt ist mäßig fragmentiert. Wachstumsnischen konzentrieren sich auf Elektrofahrzeugbatterien, Gesundheitseinrichtungen und Mineralverarbeitungsanlagen. Anbieter, die thermische Schnittstellensilikone, Sanitär- und antimikrobielle Qualitäten oder Hochtemperaturpolysulfide liefern können, differenzieren sich durch zertifizierte Datenblätter und Building-Information-Modeling-Objekte. Von Auftragnehmern eingesetzte digitale Beschaffungsplattformen bevorzugen Lieferanten, die Echtzeit-Bestandsverwaltung, Rückverfolgbarkeit und Logistiktransparenz integrieren.

Marktführer der südafrikanischen Dichtungsmittelbranche

Dow

Henkel AG & Co. KGaA

Sika AG

Arkema

Soudal Holding N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sika hat sich bereit erklärt, Akkim zu übernehmen, einen der führenden globalen Hersteller von Klebstoffen und Dichtungsmitteln mit Sitz in der Türkei. Diese Akquisition stärkt Sikas globale Marktposition, auch in Südafrika, und erweitert gleichzeitig seine Vertriebskanäle und geografische Reichweite.

- Juli 2025: Henkel AG & Co. KGaA übernahm Südafrikas Nordbak (Pty) Ltd und stärkte damit seine Position im südafrikanischen Dichtungsmittelmarkt. Der Schritt erweiterte seine Wartungs-, Reparatur- und Überholungslösungen (MRO) für den Bergbau, die Infrastruktur und den petrochemischen Sektor und verbesserte Versorgung, lokale Produktion und Wettbewerbsfähigkeit.

Berichtsumfang des südafrikanischen Dichtungsmittelmarkts

Ein Dichtungsmittel ist eine viskose oder pastenähnliche Substanz, die verwendet wird, um Lücken, Fugen oder Risse zwischen Oberflächen zu füllen und eine schützende, wasserdichte und luftdichte Barriere zu schaffen. Es verhindert das Eindringen von Feuchtigkeit, Luft, Staub und Schädlingen und ist oft flexibel, um Bewegungen zwischen Materialien aufzunehmen, was in der Bau- und Automobilindustrie üblich ist.

Der südafrikanische Dichtungsmittelmarkt ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden einkomponentige und zweikomponentige Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m² die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen