Marktgröße und Marktanteil der Bodenstabilisierung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 27.23 Milliarden US-Dollar |

| Marktgröße (2031) | 34.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodenstabilisierung von Mordor Intelligence

Die Marktgröße für Bodenstabilisierung wird voraussichtlich von 26,05 Milliarden USD im Jahr 2025 und 27,23 Milliarden USD im Jahr 2026 auf 34,92 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,10 % zwischen 2026 und 2031 entspricht. Regierungen und private Entwickler wechseln von Flicken-und-Reparieren-Ansätzen zu proaktiver, langlebiger Bodenverbesserung, um aufgeschobene Wartungskosten und Emissionsverbindlichkeiten aus der Herstellung zu reduzieren. Die American Society of Civil Engineers verweist auf eine Infrastrukturfinanzierungslücke von 2,6 Billionen USD in den Vereinigten Staaten, die sich nun in eine mehrjährige Nachfrage nach kosteneffizienten Stabilisierungstechniken übersetzt. Auf globaler Ebene schätzt die OECD, dass bis 2030 jährlich 6,9 Billionen USD erforderlich sind, um den Infrastrukturbedarf zu decken – Straßen, Eisenbahnen und Industrieplattformen, bei denen stabilisierte Untergründe unverzichtbar sind. Die zunehmende Kontrolle der Emissionen von Zement und Kalk beschleunigt die Einführung von Polymer-, Enzym- und mikrobiellen Bindemitteln, die vergleichbare Festigkeit bei einem Bruchteil des CO₂-Fußabdrucks erzielen. Lieferkettenanpassungen wie Nearshoring in Nordamerika und der Boom bei E-Commerce-Lagerhaltung im Asien-Pazifik-Raum erweitern die Fundamente von Gewerbestandorten, einem Teilsektor, der schneller wächst als Wohn- und Industriebau.

Wichtigste Erkenntnisse des Berichts

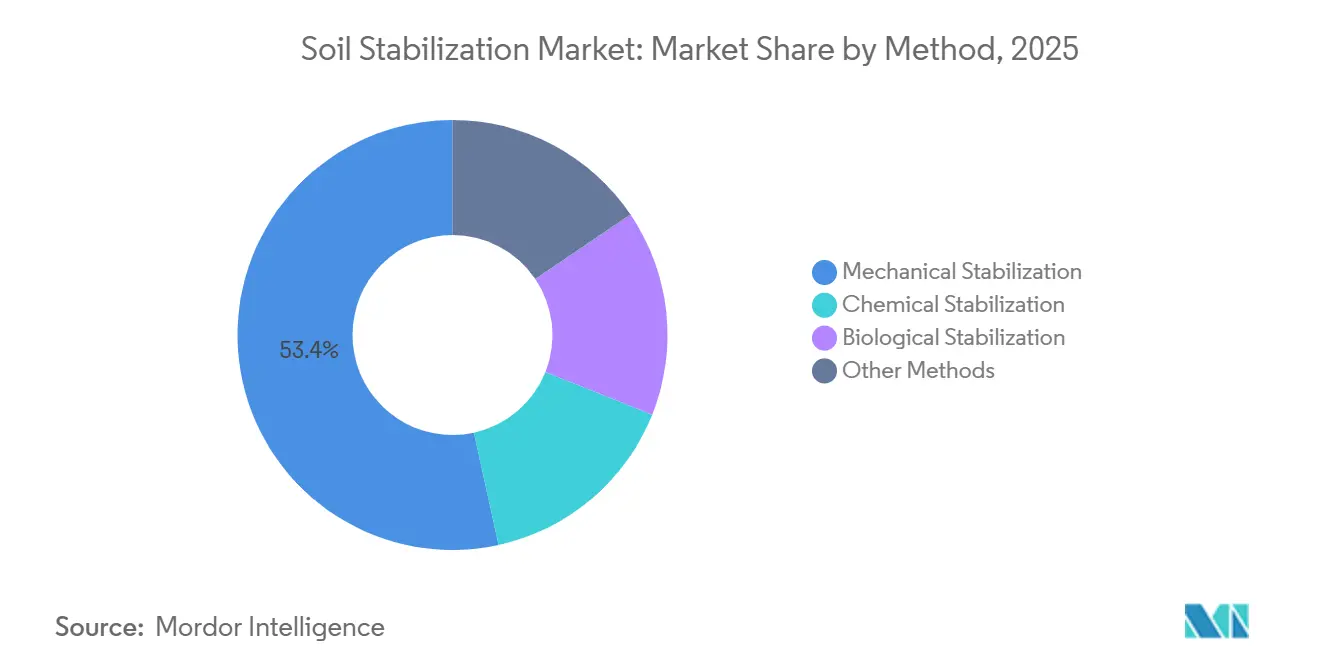

- Nach Methode führte die mechanische Stabilisierung mit einem Marktanteil von 53,44 % am Markt für Bodenstabilisierung im Jahr 2025, während die biologische Stabilisierung bis 2031 voraussichtlich die schnellste CAGR von 5,79 % erzielen wird.

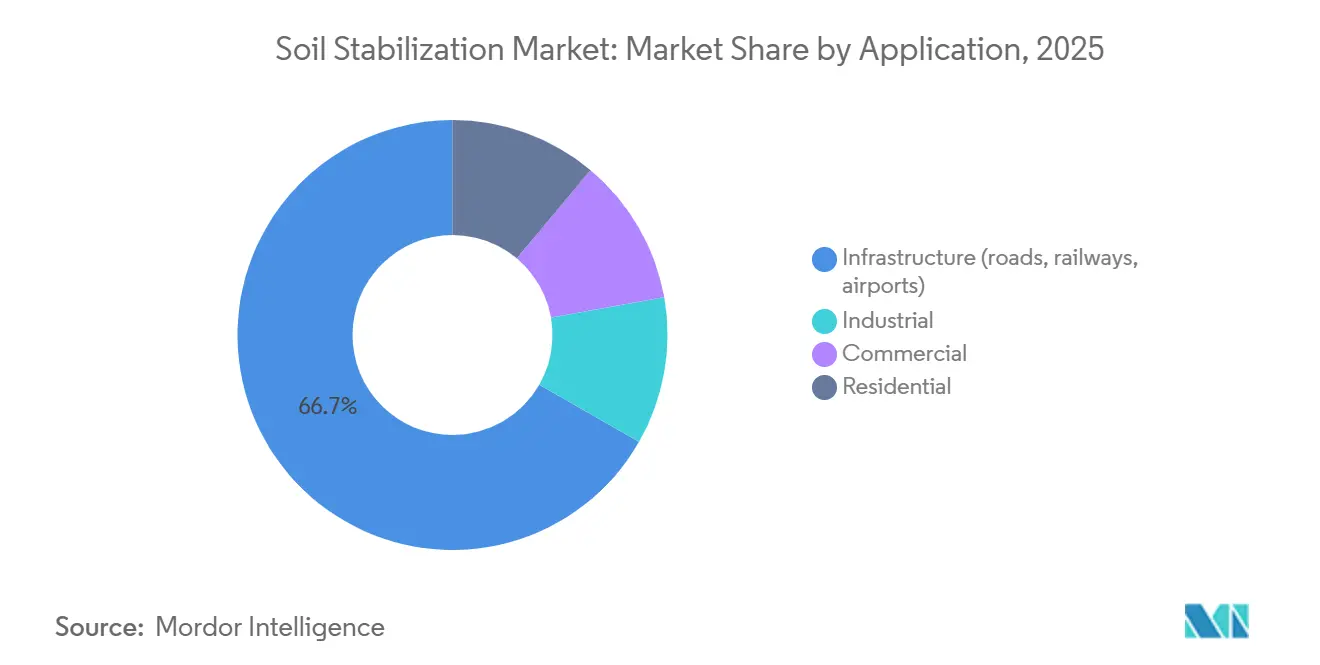

- Nach Anwendung entfiel auf die Infrastruktur im Jahr 2025 ein Marktanteil von 66,71 % am Markt für Bodenstabilisierung, während der Gewerbebereich bis 2031 voraussichtlich mit einer CAGR von 5,70 % wachsen wird.

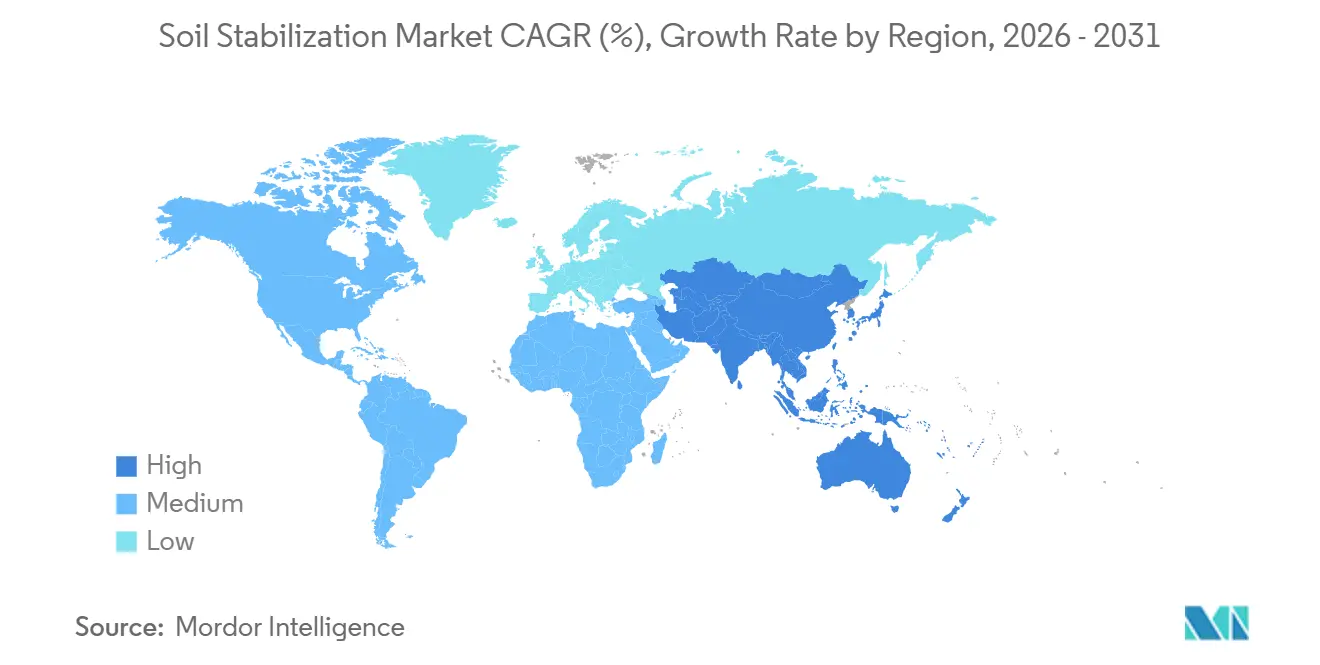

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 42,39 % am Markt für Bodenstabilisierung und wächst bis 2031 mit einer CAGR von 6,13 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bodenstabilisierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum globaler Infrastruktur- und Straßenbauprogramme | +1.8% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Stadtgetriebene Industrie- und Gewerbegrundstücksentwicklung | +1.2% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Strengere Leistungs- und CO₂-Vorschriften für Fahrbahnbeläge | +1.0% | Nordamerika und EU, frühe Einführung in städtischen Zentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Ausgaben für klimaresistente Infrastruktur | +0.7% | Global, priorisiert in Küsten- und überschwemmungsgefährdeten Regionen | Langfristig (≥ 4 Jahre) |

| Erneuerbare Megaprojekte, die Bodenverbesserung erfordern | +0.4% | Asien-Pazifik, Naher Osten und ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum globaler Infrastruktur- und Straßenbauprogramme

Das Infrastrukturinvestitions- und Beschäftigungsgesetz der Vereinigten Staaten sieht 1,2 Billionen USD vor, davon 550 Milliarden USD neue Bundesausgaben für Straßen, Brücken und Transitsysteme; bis Anfang 2026 waren mehr als 7.000 Projekte in die Beschaffungsphase übergegangen, die jeweils Untergrundvorbereitung oder Fahrbahnrecycling erfordern. Indiens Bharatmala Pariyojana und Pradhan Mantri Gram Sadak Yojana umfassen zusammen 34.800 Kilometer Autobahnen und Landstraßen, die Kalk- oder Zementbehandlung für Schwarzbaumwollböden vorschreiben. Chinas 14. Fünfjahresplan leitet anleihenfinanzierte Investitionen in Hochgeschwindigkeitsbahnen und ländliche Verbindungen, die expansive Ton- und Lössböden durchqueren, wo Verdichtung und chemische Bindemittel saisonales Aufquellen verhindern. Die Weltbank stellte im Haushaltsjahr 2025 50,8 Milliarden USD an Klimafinanzierung bereit und finanzierte Bewässerungs- und Zubringerstraßenverbesserungen in Subsahara-Afrika und Südostasien, bei denen Stabilisierung zur Verhinderung von Auswaschungen eingesetzt wird. Die Wartungsökonomie verstärkt den Trend: Jeder für rechtzeitige Wartung ausgegebene USD 1 verhindert später USD 1,50 an Wiederherstellungskosten und treibt Behörden zur Volltiefensanierung und In-situ-Recycling[1]Federal Highway Administration, "Lebenszyklusvorteile der Volltiefensanierung," fhwa.dot.gov .

Stadtgetriebene Industrie- und Gewerbegrundstücksentwicklung

UN-Prognosen zeigen, dass die städtische Bevölkerung von 3,9 Milliarden im Jahr 2020 auf 6,3 Milliarden bis 2050 ansteigen wird, was die Nachfrage nach Industrieparks, Rechenzentren und Logistikzentren auf marginalen stadtrandnahen Böden intensiviert. Lagerhallengrundflächen von mehr als 50.000 m² im Nationalen Industriekorridor-Programm Indiens stützen sich auf Zement- und Polymerbindemittel, um weiche Tone in tragfähige Fundamente umzuwandeln. Rechenzentrumsbetreiber schreiben Differenzsetzungsgrenzen von 25 mm über 30 m vor, was die Nachfrage nach Tiefbodenmischung und polymermodifizierten Schichten antreibt. Mexikos Nearshoring-Boom konzentriert Fabriken auf expansiven Tonen entlang der US-Grenze, wo Kalkstabilisierung Quell-Schwind-Risiken mindert. Golfmegaprojekte wie NEOM integrieren Stabilisierung, um Fahrbahnbeläge gegen Flugsand und Setzungen auf Sabkha-Krusten zu schützen.

Strengere Leistungs- und CO₂-Vorschriften für Fahrbahnbeläge

Das Programm der US-amerikanischen Umweltschutzbehörde zur CO₂-Reduzierung bei Straßenbaumaterialien finanziert staatliche Straßenbaubehörden, die den in Fahrbahnbelägen gebundenen Kohlenstoff durch alternative Bindemittel reduzieren. Kaliforniens Buy Clean Act legt Obergrenzen für das Treibhauspotenzial von Zement in staatlichen Projekten fest und fördert die Einführung von Enzymen und Biopolymeren. Der EU-Rahmen zur Zertifizierung von Kohlenstoffabscheidung quantifiziert die Sequestrierung in Baumaterialien und schafft Gutschriften für mikrobiell induzierte Kalzitausfällung. Die Zementherstellung trägt bereits etwa 8 % der globalen CO₂-Emissionen bei, und Kalk emittiert 0,9–1,2 kg CO₂ pro kg Produkt, was traditionelle Bindemittel unter Dekarbonisierungsdruck setzt. Feldversuche in Australien und den Niederlanden bestätigen, dass Enzymstabilisatoren Druckfestigkeiten innerhalb von 15 % der kalkbehandelten Kontrollproben bei einem Zehntel des CO₂-Fußabdrucks erzielen können.

Ausgaben für klimaresistente Infrastruktur

Klimakatastrophen verursachten in den 2010er Jahren Verluste von 1,6 Billionen USD, siebenmal so viel wie im Durchschnitt der 1970er Jahre, was Behörden dazu veranlasst, Anlagen gegen Überschwemmungen, Setzungen und Hitze zu schützen. Die Globale Einrichtung für Katastrophenreduzierung und Wiederherstellung der Weltbank kofinanziert Niedrigvolumenstraßen in Monsunregionen und schreibt Stabilisierung für Erosionsbeständigkeit vor. Bangladesch und Vietnam bauen Zement-Bentonit-Dichtwände in Dämme ein, um Salzwasserintrusion zu blockieren und die Lebensdauer von Küstenstraßen zu verlängern. Das Auftauen des arktischen Permafrosts in Kanada und Alaska wird mit Isolierschichten und Thermosyphonen in Verbindung mit mechanischer Verdichtung bekämpft. Staubunterdrückungspolymere halten afrikanische Landstraßen während Dürreperioden befahrbar und reduzieren Planierungszyklen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und Lebenszyklus-CO₂-Bedenken gegenüber chemischen Bindemitteln | -0.6% | Nordamerika und EU, aufkommend in städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Qualifikations- und Bewusstseinslücken in Schwellenländern | -0.3% | Subsahara-Afrika, Südasien und ländliches Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Geokunststoffe und Geozellen der nächsten Generation | -0.2% | Global, mit schnellerer Einführung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und Lebenszyklus-CO₂-Bedenken gegenüber chemischen Bindemitteln

Zement und Kalk stehen wegen ihrer Kohlenstoffintensität und potenzieller alkalischer Auswaschungen, die Schwermetalle mobilisieren können, unter Beobachtung. Zement trägt 8 % zu den globalen CO₂-Emissionen bei; Kalk emittiert bis zu 1,2 kg CO₂ pro kg Produkt[2]Internationale Energieagentur, "Zement-Tracking-Bericht 2025," iea.org . EU-Lebenszyklusstudien zeigen, dass die Substitution von 50 % des Zements durch Schlacke oder Flugasche den gebundenen Kohlenstoff um 30–40 % reduziert, aber Versorgungsengpässe begrenzen den Maßstab. Behörden in Kalifornien und den Niederlanden verlangen nun Vorbehandlungstests, wenn Kalk in der Nähe von Grundwasser vorgeschrieben wird. Investitionen fließen in mikrobiell induzierte Kalzitausfällung, die Boden mit vernachlässigbaren direkten Emissionen bindet, aber noch immer mit Aushärtungszeit- und Feldmaßstabsherausforderungen konfrontiert ist.

Qualifikations- und Bewusstseinslücken in Schwellenländern

Fortgeschrittene Methoden wie Enzymdosierung, Biopolymermischung und Tiefbodenmischung erfordern ausgebildete Fachkräfte und Qualitätskontrollen, die in vielen Entwicklungsregionen fehlen. Die Internationale Arbeitsorganisation berichtet von Qualifikationsengpässen im Bausektor, die durch eine alternde Belegschaft und unterfinanzierte Berufsbildungssysteme verschärft werden. Schlechter Zugang zu pH- und Feuchtigkeitstests vor Ort mindert die Wirksamkeit von Enzymen. Beschaffungsbeamte greifen oft auf Zement zurück, weil Lebenszykluskosten unbekannt sind. Geberprogramme bündeln nun Kapazitätsaufbau-Workshops und Demonstrationsflächen, doch die Verbreitung bleibt ungleichmäßig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Methode: Mechanische Dominanz trifft auf biologische Disruption

Die mechanische Stabilisierung trug 2025 mit 53,44 % zum Marktanteil der Bodenstabilisierung bei, unterstützt durch allgegenwärtige Walzen und Recycler, die in bestehende Arbeitsabläufe passen. Die In-situ-Recycler der Wirtgen Group reduzieren den Zuschlagstofftransport und die gebundenen Emissionen und helfen staatlichen Straßenbaubehörden, Fahrbahnlebensdauerziele zu erreichen. Chemische Techniken – Zement, Kalk, Polymere, Enzyme – behandeln Böden, bei denen Verdichtung allein die erforderlichen California-Bearing-Ratio-Schwellenwerte nicht erreichen kann. Die biologische Stabilisierung wird bis 2031 voraussichtlich eine CAGR von 5,79 % erzielen, die schnellste unter allen Methoden, da Regulierungsbehörden nahezu emissionsfreie Bindemittel anerkennen. Peer-reviewed-Versuche zeigen, dass Xanthangummi-Böden 70–80 % der unkonfinierten Druckfestigkeit zementbehandelter Böden erreichen und die Durchlässigkeit in sandigen Matrizen um 90 % reduzieren. Thermische und elektrokinetische Varianten bleiben Nischenanwendungen für kontaminierte oder tiefe Ausgrabungen. Die Segmentierung unterstreicht die Spannung zwischen mechanischer Einfachheit und den Leistungs- und CO₂-Vorteilen chemischer und biologischer Optionen.

Nach Anwendung: Infrastruktur verankert Wachstum, Gewerbe wächst stark

Die Infrastruktur dominierte 2025 mit 66,71 % des Umsatzes, da Straßen, Eisenbahnen und Flughäfen auf stabilisierte Untergründe angewiesen sind, um die Erneuerung der Fahrbahndecke aufzuschieben. Die Volltiefensanierung mischt abgenutzten Asphalt mit Bindemitteln und senkt den Einsatz von Primärzuschlagstoffen um bis zu 50 %, während die Fahrbahnnutzungsdauer auf über 20 Jahre verlängert wird. Startbahnplaner schreiben eine Verdichtung auf 95–100 % der maximalen Trockendichte vor und fügen Zement oder Kalk hinzu, wenn die natürlichen Böden unter den Festigkeitsschwellenwerten liegen. Der gewerbliche Bau wird bis 2031 voraussichtlich mit einer CAGR von 5,70 % wachsen, der schnellsten unter allen Anwendungen. Die Marktgröße für Bodenstabilisierung bei gewerblichen Plattformen steigt im Yangtze-Flussdelta Chinas und in Indiens Logistikkorridoren, wo weiche Schluffe automatisierte Regalsysteme tragen müssen. Hyperscale-Cloud-Anbieter begrenzen Differenzsetzungen auf 25 mm und lenken Projekte zu Tiefbodenmischung und Polymer-Zement-Gemischen. Industrie- und Wohnsegmente hinken aufgrund zyklischer Investitionsmuster und Kostensensitivität hinterher.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 einen Anteil von 42,39 % und wird bis 2031 voraussichtlich mit einer CAGR von 6,13 % wachsen, was ihn zum größten und am schnellsten wachsenden regionalen Segment des Marktes für Bodenstabilisierung macht. Chinas anleihenfinanzierter Ausbau von Straßen und Hochgeschwindigkeitsbahnen durchquert expansive Tone und Löss, die Kalk- oder Zementbehandlung erfordern, um saisonales Aufquellen zu begrenzen. Indiens Bharatmala Pariyojana und Programme zur ländlichen Konnektivität verankern Stabilisierungsspezifikationen in Verträgen über 34.800 km Korridore, insbesondere in Schwarzbaumwollbodengürteln. Der ASEAN-Masterplan zur Konnektivität, unterstützt von der Asiatischen Entwicklungsbank, sieht Weichboden-Deltaprojekte vor, bei denen Tiefmischung und Geogitterverstärkung eingesetzt werden. Japans seismische Nachrüstungen stützen sich auf Hochdruckstrahlinjektionen unter Küstenautobahnen, und Australiens Bergbauförderstraßen verwenden Polymeremulsionen zur Staubunterdrückung auf unbefestigten Oberflächen.

Nordamerika profitiert vom Infrastrukturinvestitions- und Beschäftigungsgesetz über 1,2 Billionen USD; mehr als 7.000 Vorhaben hatten bis 2026 die Planungs- oder Ausschreibungsphase erreicht, von denen viele In-situ-Recycling mit Stabilisatoren zur Reduzierung von Transportemissionen vorschreiben. Kanadas Programm zur Investition in die kanadische Infrastruktur kofinanziert Autobahnausbauten, bei denen Frost-Tau-Zyklen den Einsatz von Geokunststoffeinlagen plus chemischer Behandlung rechtfertigen, während Mexikos Nearshoring-Korridor Kalk auf expansiven Tonen einsetzt, um Werksfundamente zu schützen.

Europas Wachstum orientiert sich am Green-Deal-Mandat zur Dekarbonisierung des Bauwesens. Deutschland erlaubt nun recycelten Beton und Stahlschlacke in zementstabilisierten Tragschichten und reduziert so den gebundenen Kohlenstoff. Britische Fernstraßen testen Enzymstabilisatoren, die im Vergleich zu Kalk eine CO₂-Reduzierung von 80 % versprechen; nordische Länder kombinieren mechanische Verdichtung mit Isolierung zum Schutz von Permafrostrouten. Diese Initiativen heben gemeinsam den regionalen Markt für Bodenstabilisierung und lenken ihn in Richtung kohlenstoffarmer Chemikalien.

Der Nahe Osten und Afrika verbinden Golfmegaprojekte – NEOM, Rotes Meer, Qiddiya – mit geberfinanzierten ländlichen Zugangsstraßen. Sabkha-Böden rund um das Rote Meer erfordern Tiefaustausch oder chemische Bindemittel, während afrikanische Zubringerstraßen Lateritverbesserung und Polymer-Staubunterdrückungsmittel einsetzen, die von multilateralen Kreditgebern finanziert werden. Südamerika setzt auf brasilianische und argentinische Konzessionsmodelle, die Lebenszykluskosten-Einsparungen belohnen, und lenkt Investitionen in Volltiefensanierung und zementbehandelte Tragschichten, die tropischen Niederschlägen und schwerem Güterverkehr standhalten.

Wettbewerbslandschaft

Die Bodenstabilisierungsbranche bleibt mäßig fragmentiert. Holcims Übernahme von Sika im Jahr 2023 für 8,1 Milliarden USD bildete einen integrierten Konzern, der Zement, Beimischungen und Vor-Ort-Expertise liefert – ideal für schlüsselfertige öffentliche Bauvorhaben. BASF und Dow nutzen Polymerwissenschaft, um Emulsionen und superabsorbierende Bindemittel anzubieten, die auf staubkontrollierende Straßen in ariden Zonen zugeschnitten sind. Die Wirtgen Group, unter John Deere, dominiert die Ausrüstung durch Bodenstabilisatoren und Recycler, die von einem globalen Händlernetz unterstützt werden. Nischenanbieter wie Midwest Industrial Supply und Soilworks bieten Ligninsulfonat- und Biopolymerformulierungen an, die den Wasserverbrauch auf Bergbauförderstraßen drastisch reduzieren. Innovationen im Weißraum finden sich bei biologischen Bindemitteln: Sikas neue Enzymlinie, AggreBinds pflanzliche Formulierungen und ein von BASF geführtes Gemeinschaftsunternehmen zur Skalierung mikrobiell induzierter Kalzitausfällung in den Niederlanden signalisieren rasantes Forschungs- und Entwicklungsmomentum. Die Normungsorganisationen ASTM und ISO erarbeiten Prüfmethoden, die Leistungsdaten normieren werden – unverzichtbar für die Akzeptanz im öffentlichen Sektor. Die Digitalisierung verändert auch den Wettbewerb, da Auftragnehmer Echtzeit-Verdichtungssteuerung, automatisierte Bindemitteldosierung und Drohnenverifikation integrieren, um Nacharbeiten zu minimieren.

Marktführer in der Bodenstabilisierungsbranche

Carmeuse

HOLCIM

CEMEX S.A.B. de C.V.

Sika AG

GRAYMONT

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Japanische Forscher entwickelten einen zementfreien Bodenverfestiger unter Verwendung von Industrieabfällen. Diese Innovation verbesserte die Bodenstabilisierung, indem eine Druckfestigkeit von mehr als 160 kN/m² erreicht und Calciumhydroxid zur Stabilisierung von Arsen eingesetzt wurde.

- Oktober 2024: Norditek AB erhielt einen Auftrag von PreZero zur Lieferung einer mobilen Recyclinganlage für die Bodenstabilisierung. Die Lösung wurde für Anwendungen wie die Stabilisierung kontaminierter Tone zur Entsorgung und die Verstärkung von Landflächen für den Wohnungsbau maßgeschneidert.

Berichtsumfang des globalen Marktes für Bodenstabilisierung

Bodenstabilisierung umfasst die Verbesserung der ingenieurtechnischen Eigenschaften von Boden, einschließlich Festigkeit, Haltbarkeit und Tragfähigkeit, durch mechanische oder chemische Methoden. Dieser Prozess ist bei Bauprojekten unerlässlich, um Fundamentsetzungen zu verhindern, Erosion zu reduzieren und Probleme wie Quellen oder hohe Durchlässigkeit zu beheben. Gängige Methoden umfassen mechanische Verdichtung oder die Zugabe von Mitteln wie Zement, Kalk, Flugasche oder Polymeren zur Bindung von Bodenpartikeln.

Der Markt für Bodenstabilisierung ist nach Methode, Anwendung und Geografie segmentiert. Nach Methode ist der Markt in mechanische Stabilisierung, chemische Stabilisierung, biologische Stabilisierung und andere Methoden unterteilt. Nach Anwendung ist der Markt in Infrastruktur (Straßen, Eisenbahnen, Flughäfen), Industrie, Gewerbe und Wohnungsbau unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für Bodenstabilisierung in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Mechanische Stabilisierung |

| Chemische Stabilisierung |

| Biologische Stabilisierung |

| Andere Methoden |

| Infrastruktur (Straßen, Eisenbahnen, Flughäfen) |

| Industrie |

| Gewerbe |

| Wohnungsbau |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Methode | Mechanische Stabilisierung | |

| Chemische Stabilisierung | ||

| Biologische Stabilisierung | ||

| Andere Methoden | ||

| Nach Anwendung | Infrastruktur (Straßen, Eisenbahnen, Flughäfen) | |

| Industrie | ||

| Gewerbe | ||

| Wohnungsbau | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Australien | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bodenstabilisierung?

Die Marktgröße für Bodenstabilisierung beträgt 27,23 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 34,92 Milliarden USD erreichen, mit einer CAGR von 5,1 % ab 2026.

Welche Methode wird in den nächsten fünf Jahren am schnellsten wachsen?

Die biologische Stabilisierung wird bis 2031 voraussichtlich mit einer CAGR von 5,79 % wachsen.

Warum verzeichnet der Asien-Pazifik-Raum die höchste regionale Nachfrage?

Chinas Gürtel-und-Straße-Initiative, Indiens Autobahnprogramme und die ASEAN-Konnektivitätskorridore treiben gemeinsam eine CAGR von 6,13 % an, die höchste regionale Rate.

Welche CO₂-Vorschriften verändern die Bindemittelauswahl?

Die Förderung kohlenstoffarmer Straßen durch die US-amerikanische Umweltschutzbehörde, Kaliforniens Buy-Clean-Schwellenwerte und der EU-Rahmen zur Zertifizierung von Kohlenstoffabscheidung drängen Auftragnehmer alle zu CO₂-armen Polymeren und Biobindemitteln.

Seite zuletzt aktualisiert am: