Tamaño y Participación del Mercado de Estabilización de Suelos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estabilización de Suelos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Estabilización de Suelos se expanda desde USD 26,05 mil millones en 2025 y USD 27,23 mil millones en 2026 hasta USD 34,92 mil millones en 2031, registrando una CAGR del 5,10% entre 2026 y 2031. Los gobiernos y los promotores privados están pasando de enfoques de reparación puntual hacia la mejora proactiva del terreno con ciclos de vida prolongados para reducir los costos de mantenimiento diferido y los pasivos de carbono incorporado. La Sociedad Americana de Ingenieros Civiles cita una brecha de financiación de infraestructura de USD 2,6 billones en los Estados Unidos que ahora se traduce en una demanda plurianual de técnicas de estabilización rentables. A nivel mundial, la OCDE estima que se requieren USD 6,9 billones por año hasta 2030 para satisfacer las necesidades de infraestructura —carreteras, ferrocarriles y plataformas industriales donde las subrasantes estabilizadas son imprescindibles. El creciente escrutinio de las emisiones del cemento y la cal está acelerando la adopción de aglutinantes poliméricos, enzimáticos y microbianos que logran una resistencia comparable con una fracción de la huella de carbono. Los reajustes en la cadena de suministro, como la relocalización cercana en América del Norte y el auge de los almacenes de comercio electrónico en Asia-Pacífico, están expandiendo las cimentaciones de sitios comerciales, un subsector que avanza más rápido que la construcción residencial e industrial.

Conclusiones Clave del Informe

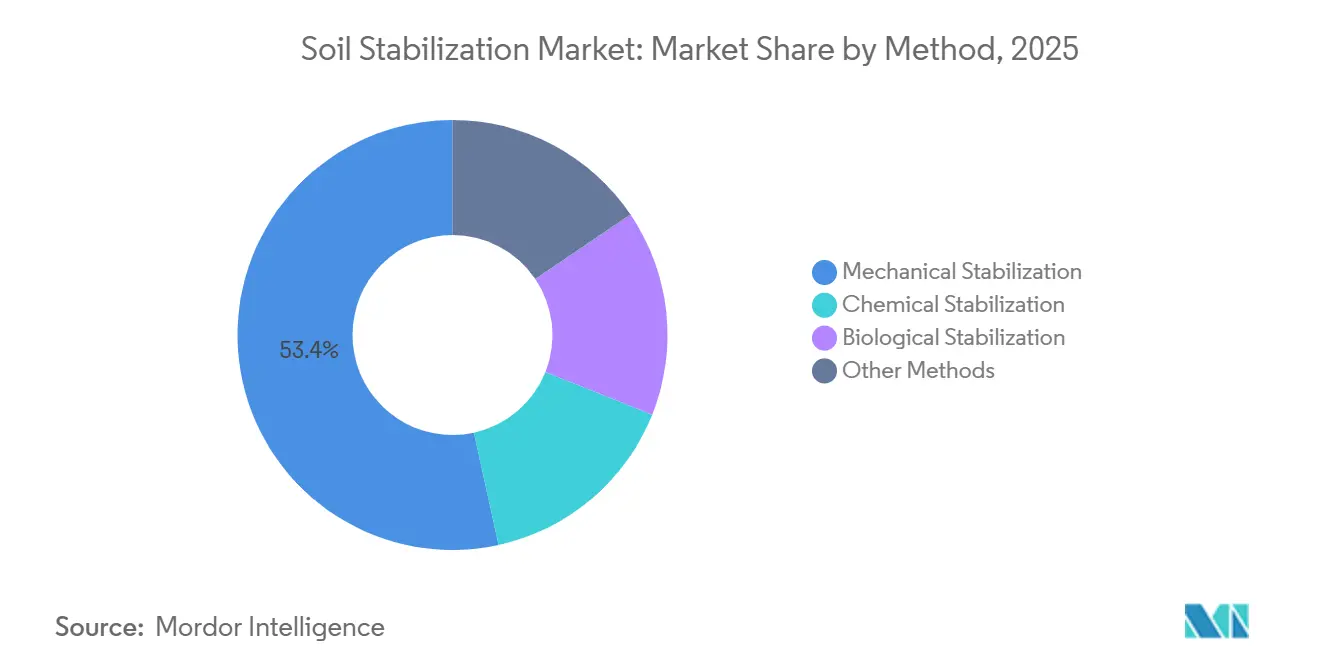

- Por método, la estabilización mecánica lideró con el 53,44% de la participación del mercado de estabilización de suelos en 2025, mientras que se proyecta que la estabilización biológica registre la CAGR más rápida del 5,79% hasta 2031.

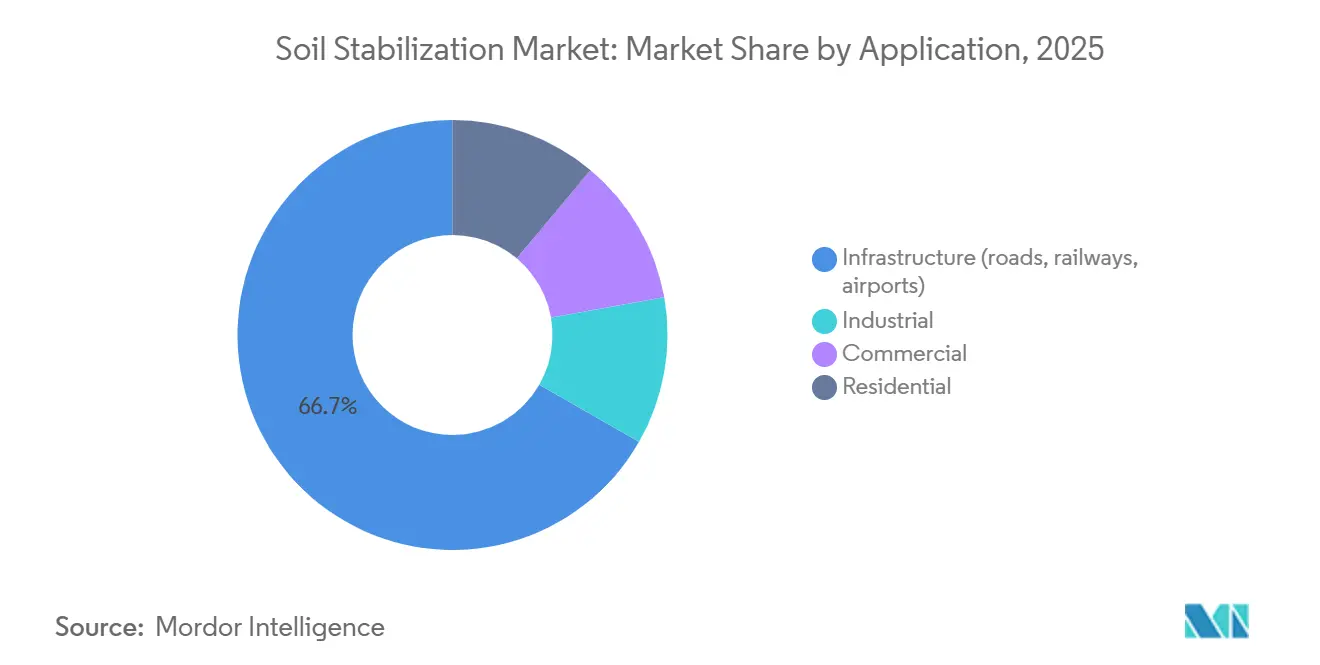

- Por aplicación, la infraestructura representó el 66,71% de la participación del mercado de estabilización de suelos en 2025, mientras que se prevé que el sector comercial se expanda a una CAGR del 5,70% hasta 2031.

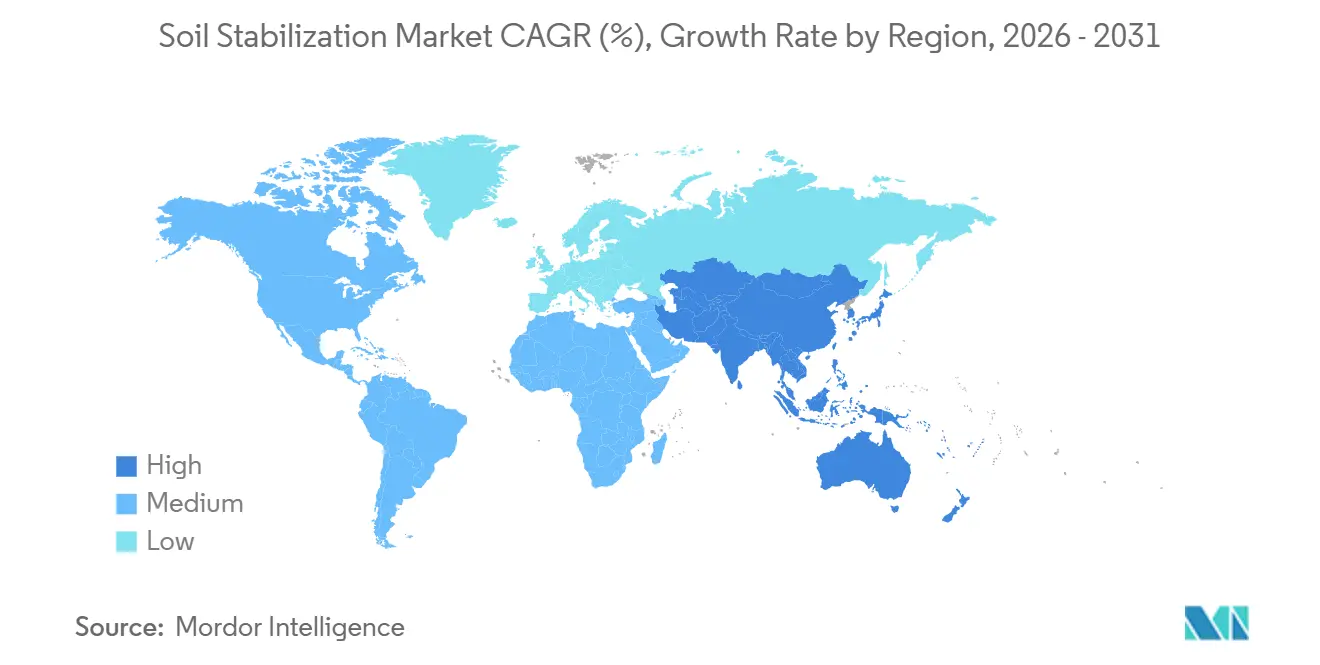

- Por geografía, Asia-Pacífico capturó el 42,39% de la participación del mercado de estabilización de suelos en 2025 y avanza a una CAGR del 6,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Estabilización de Suelos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en los programas globales de infraestructura y construcción de carreteras | +1.8% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Desarrollo de suelo industrial y comercial impulsado por la urbanización | +1.2% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de rendimiento y carbono para pavimentos | +1.0% | América del Norte y la UE, adopción temprana en centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Gasto en infraestructura resiliente al clima | +0.7% | Global, priorizado en regiones costeras y propensas a inundaciones | Largo plazo (≥ 4 años) |

| Megaproyectos de energías renovables que requieren mejora del terreno | +0.4% | Asia-Pacífico, Oriente Medio y mercados selectos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en los Programas Globales de Infraestructura y Construcción de Carreteras

La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos destina USD 1,2 billones, de los cuales USD 550 mil millones son nuevos gastos federales en carreteras, puentes y sistemas de tránsito; a principios de 2026, más de 7.000 proyectos habían avanzado a la fase de contratación, cada uno requiriendo preparación de subrasante o reciclaje de pavimento. El Bharatmala Pariyojana y el Pradhan Mantri Gram Sadak Yojana de India abarcan colectivamente 34.800 kilómetros de autopistas y carreteras rurales que especifican tratamiento con cal o cemento para suelos de algodón negro. El 14.º Plan Quinquenal de China canaliza inversiones financiadas con bonos hacia ferrocarriles de alta velocidad y conectores rurales que atraviesan arcillas expansivas y loess, donde los aglutinantes de compactación y químicos previenen el levantamiento estacional. El Banco Mundial entregó USD 50,8 mil millones en financiación climática durante el ejercicio fiscal 2025, financiando mejoras de irrigación y carreteras de acceso en el África subsahariana y el Sudeste Asiático que emplean estabilización para reducir los daños por erosión. La economía del mantenimiento refuerza la tendencia: cada USD 1 gastado en mantenimiento oportuno evita USD 1,50 en gastos de reconstrucción posteriores, impulsando a las agencias hacia la reclamación de profundidad total y el reciclaje in situ[1]Administración Federal de Carreteras, "Beneficios del Ciclo de Vida de la Reclamación de Profundidad Total," fhwa.dot.gov .

Desarrollo de Suelo Industrial y Comercial Impulsado por la Urbanización

Las proyecciones de la ONU muestran que la población urbana aumentará de 3.900 millones en 2020 a 6.300 millones en 2050, intensificando la demanda de parques industriales, centros de datos y centros logísticos sobre suelos periurbanos marginales. Las plantas de almacén que superan los 50.000 m² en el Programa del Corredor Industrial Nacional de India dependen de aglutinantes de cemento y polímeros para transformar arcillas blandas en cimentaciones de alta capacidad portante. Los operadores de centros de datos estipulan límites de asentamiento diferencial de 25 mm en 30 m, impulsando la adopción de mezcla profunda de suelos y capas modificadas con polímeros. El auge de la relocalización cercana en México concentra fábricas sobre arcillas expansivas a lo largo de la frontera con los Estados Unidos, donde la estabilización con cal mitiga los riesgos de contracción-expansión. Los megaproyectos del Golfo, como NEOM, integran la estabilización para proteger los pavimentos contra la arena transportada por el viento y el asentamiento sobre costras de sabkha.

Regulaciones Más Estrictas de Rendimiento y Carbono para Pavimentos

El programa de Materiales para Carreteras con Reducción de Carbono de la Agencia de Protección Ambiental de los Estados Unidos financia a los departamentos de transporte estatales que reducen el carbono incorporado en pavimentos mediante aglutinantes alternativos. La Ley de Compra Limpia de California establece límites de potencial de calentamiento global para el cemento utilizado en proyectos estatales, impulsando la adopción de enzimas y biopolímeros. El Marco de Certificación de Eliminación de Carbono de la UE cuantifica el secuestro en materiales de construcción, creando créditos para la precipitación de calcita inducida por microorganismos. La fabricación de cemento ya contribuye aproximadamente al 8% de las emisiones globales de CO₂, y la cal emite entre 0,9 y 1,2 kg de CO₂ por kg de producto, sometiendo a los aglutinantes tradicionales a presión de descarbonización. Los proyectos piloto de campo en Australia y los Países Bajos confirman que los estabilizadores enzimáticos pueden ofrecer resistencias a la compresión dentro del 15% de los controles tratados con cal con una décima parte de la huella de carbono.

Gasto en Infraestructura Resiliente al Clima

Los desastres climáticos generaron USD 1,6 billones en pérdidas en la década de 2010, siete veces el promedio de la década de 1970, lo que llevó a las agencias a fortalecer los activos contra inundaciones, subsidencia y calor. La Instalación Global para la Reducción y Recuperación de Desastres del Banco Mundial cofinancia carreteras de bajo volumen en regiones monzónicas, especificando estabilización para la resistencia a la erosión. Bangladesh y Vietnam insertan muros de corte de cemento-bentonita en terraplenes para bloquear la intrusión de agua salada, prolongando la vida útil de las carreteras costeras. El deshielo del permafrost ártico en Canadá y Alaska se aborda con capas aislantes y termosifones acoplados a compactación mecánica. Los polímeros de supresión de polvo mantienen transitables las carreteras rurales africanas durante la sequía, reduciendo los ciclos de renivelación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones ambientales y de CO₂ del ciclo de vida sobre los aglutinantes químicos | -0.6% | América del Norte y la UE, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de habilidades y concienciación en economías emergentes | -0.3% | África subsahariana, Asia del Sur y América Latina rural | Corto plazo (≤ 2 años) |

| Sustitución por geosintéticos y geoceldas de próxima generación | -0.2% | Global, con adopción más rápida en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Ambientales y de CO₂ del Ciclo de Vida sobre los Aglutinantes Químicos

El cemento y la cal enfrentan escrutinio por su intensidad de carbono y el potencial lixiviado alcalino que puede movilizar metales pesados. El cemento representa el 8% de las emisiones globales de CO₂; la cal emite hasta 1,2 kg de CO₂ por kg producido[2]Agencia Internacional de Energía, "Informe de Seguimiento del Cemento 2025," iea.org . Los estudios de ciclo de vida de la UE muestran que sustituir el 50% del cemento por escoria o ceniza volante reduce el carbono incorporado entre un 30 y un 40%, pero las restricciones de suministro limitan la escala. Las agencias de California y los Países Bajos ahora exigen pruebas de pretratamiento cuando se especifica cal cerca de aguas subterráneas. La inversión fluye hacia la precipitación de calcita inducida por microorganismos que une el suelo con emisiones directas insignificantes, aunque aún enfrenta desafíos de tiempo de curado y escala de campo.

Brechas de Habilidades y Concienciación en Economías Emergentes

Los métodos avanzados como la dosificación de enzimas, la mezcla de biopolímeros y la mezcla profunda de suelos requieren personal capacitado y controles de calidad que escasean en muchas regiones en desarrollo. La Organización Internacional del Trabajo informa escasez de habilidades en el sector de la construcción agravada por una fuerza laboral envejecida y sistemas de formación profesional con financiación insuficiente. El acceso deficiente a pruebas de pH y humedad in situ reduce la eficacia de las enzimas. Los funcionarios de contratación a menudo optan por el cemento porque el costeo del ciclo de vida les resulta desconocido. Los programas de donantes ahora combinan talleres de desarrollo de capacidades y parcelas de demostración, aunque la difusión sigue siendo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método: Dominio Mecánico ante la Disrupción Biológica

La estabilización mecánica contribuyó con el 53,44% de la participación del mercado de estabilización de suelos en 2025, respaldada por rodillos y recicladores ubicuos que se adaptan a los flujos de trabajo heredados. Los recicladores in situ de Wirtgen Group reducen el transporte de áridos y las emisiones incorporadas, ayudando a los departamentos de transporte estatales a cumplir los objetivos de vida útil del pavimento. Las técnicas químicas —cemento, cal, polímeros, enzimas— abordan suelos donde la compactación por sí sola no puede alcanzar los umbrales requeridos de Índice de Soporte California. Se proyecta que la estabilización biológica entregue una CAGR del 5,79% hasta 2031, la más rápida entre los métodos, a medida que los reguladores reconocen los aglutinantes de carbono casi nulo. Los ensayos revisados por pares muestran que los suelos tratados con goma xantana alcanzan entre el 70 y el 80% de la resistencia a la compresión no confinada de los tratados con cemento y reducen la permeabilidad en un 90% en matrices arenosas. Las variantes térmicas y electrocinéticas siguen siendo de nicho para excavaciones contaminadas o profundas. La segmentación subraya la tensión entre la simplicidad mecánica y las ganancias de rendimiento más reducción de carbono de las opciones químicas y biológicas.

Por Aplicación: La Infraestructura Ancla el Crecimiento, el Sector Comercial Surge

La infraestructura representó el 66,71% de los ingresos en 2025, ya que las carreteras, los ferrocarriles y los aeropuertos dependen de subrasantes estabilizadas para diferir el recapado. La reclamación de profundidad total mezcla el asfalto desgastado con aglutinantes, reduciendo el uso de áridos vírgenes hasta en un 50% mientras eleva la vida útil del pavimento más allá de 20 años. Los diseñadores de pistas de aterrizaje exigen una compactación del 95-100% de la densidad seca máxima, añadiendo cemento o cal cuando los suelos nativos no alcanzan los umbrales de resistencia. Se prevé que la construcción comercial crezca a una CAGR del 5,70% hasta 2031, la más rápida entre las aplicaciones. El tamaño del mercado de estabilización de suelos para plataformas comerciales está aumentando en el Delta del Río Yangtze de China y en los corredores logísticos de India, donde los limos blandos deben soportar sistemas de estanterías automatizadas. Los proveedores de nube a hiperescala limitan el asentamiento diferencial a 25 mm, orientando los proyectos hacia la mezcla profunda de suelos y las mezclas de polímero-cemento. Los segmentos industrial y residencial quedan rezagados debido a los patrones de inversión cíclicos y la sensibilidad al costo.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 42,39% en 2025 y se proyecta que avance a una CAGR del 6,13% hasta 2031, convirtiéndola en la mayor y de más rápido crecimiento porción regional del mercado de estabilización de suelos. El despliegue de carreteras y ferrocarriles de alta velocidad financiado con bonos en China atraviesa arcillas expansivas y loess que requieren tratamiento con cal o cemento para contener el hinchamiento estacional. El Bharatmala Pariyojana y los planes de conectividad rural de India incorporan especificaciones de estabilización en contratos que cubren 34.800 km de corredores, especialmente a través de cinturones de suelo de algodón negro. El Plan Maestro de Conectividad de la ASEAN, respaldado por el Banco Asiático de Desarrollo, destina proyectos en deltas de suelo blando que emplean mezcla profunda y refuerzo con geomalla. Los refuerzos sísmicos de Japón dependen de inyección de lechada a alta presión bajo autopistas costeras, y las carreteras de acarreo minero de Australia utilizan emulsiones poliméricas para suprimir el polvo en superficies sin pavimentar.

América del Norte se beneficia de la Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones; más de 7.000 proyectos habían alcanzado la fase de planificación o licitación en 2026, muchos especificando reciclaje in situ con estabilizadores para reducir las emisiones del transporte por camión. El Programa de Inversión en Infraestructura de Canadá cofinancia mejoras de autopistas donde los ciclos de congelación-deshielo justifican insertos geosintéticos más tratamiento químico, mientras que el corredor de relocalización cercana de México utiliza cal sobre arcillas expansivas para proteger las cimentaciones de las plantas.

El crecimiento de Europa se alinea con el mandato del Pacto Verde de descarbonizar la construcción. Alemania ahora permite el uso de hormigón reciclado y escoria de acero en bases estabilizadas con cemento, reduciendo el carbono incorporado. Las carreteras troncales del Reino Unido prueban aglutinantes enzimáticos que prometen reducciones de carbono del 80% frente a la cal; los países nórdicos diseñan proyectos que combinan compactación mecánica con aislamiento para proteger las rutas sobre permafrost. Estas iniciativas elevan colectivamente el mercado regional de estabilización de suelos mientras lo orientan hacia químicas de bajo carbono.

Oriente Medio y África combinan megaproyectos del Golfo —NEOM, Mar Rojo, Qiddiya— con carreteras de acceso rural financiadas por donantes. Los suelos de sabkha alrededor del Mar Rojo requieren sustitución profunda o aglutinantes químicos, mientras que las carreteras de acceso africanas emplean la mejora de laterita y supresores de polvo poliméricos financiados por prestamistas multilaterales. América del Sur se apoya en los modelos de concesión brasileños y argentinos que recompensan los ahorros en costos del ciclo de vida, canalizando la inversión hacia la reclamación de profundidad total y las bases tratadas con cemento que resisten las lluvias tropicales y la carga pesada de mercancías.

Panorama Competitivo

La industria de estabilización de suelos sigue siendo moderadamente fragmentada. La adquisición de Sika por parte de Holcim por USD 8.100 millones en 2023 formó un gigante integrado que suministra cemento, aditivos y experiencia in situ, ideal para obras públicas llave en mano. BASF y Dow aprovechan la ciencia de polímeros para ofrecer emulsiones y aglutinantes superabsorbentes adaptados para carreteras de control de polvo en zonas áridas. Wirtgen Group, bajo John Deere, domina el equipamiento a través de estabilizadores de suelos y recicladores respaldados por una red global de distribuidores. Los actores de nicho como Midwest Industrial Supply y Soilworks proporcionan formulaciones de lignosulfonato y biopolímeros que reducen drásticamente el consumo de agua en las carreteras de acarreo minero. La innovación en espacios en blanco reside en los aglutinantes biológicos: la nueva línea de enzimas de Sika, las formulaciones de origen vegetal de AggreBind y una empresa conjunta liderada por BASF que escala la precipitación de calcita inducida por microorganismos en los Países Bajos señalan un rápido impulso en investigación y desarrollo. Las organizaciones de normalización ASTM e ISO están elaborando métodos de ensayo que normalizarán los datos de rendimiento, indispensables para la aceptación del sector público. La digitalización también está reformando la competencia, con contratistas que integran control de compactación en tiempo real, dosificación automatizada de aglutinantes y verificación con drones para minimizar el retrabajo.

Líderes de la Industria de Estabilización de Suelos

Carmeuse

HOLCIM

CEMEX S.A.B. de C.V.

Sika AG

GRAYMONT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Investigadores japoneses desarrollaron un solidificador de suelos sin cemento que utiliza residuos industriales. Esta innovación mejoró la estabilización de suelos al lograr una resistencia a la compresión superior a 160 kN/m² e incorporar hidróxido de calcio para estabilizar el arsénico.

- Octubre de 2024: Norditek AB obtuvo un pedido de PreZero para suministrar una planta de reciclaje móvil diseñada para la estabilización de suelos. La solución fue adaptada para aplicaciones como la estabilización de arcillas contaminadas para su eliminación y el refuerzo de terrenos para la construcción de viviendas.

Alcance del Informe Global del Mercado de Estabilización de Suelos

La estabilización de suelos implica mejorar las propiedades de ingeniería del suelo, incluidas la resistencia, la durabilidad y la capacidad portante, mediante métodos mecánicos o químicos. Este proceso es esencial en los proyectos de construcción para prevenir el asentamiento de cimentaciones, reducir la erosión y abordar problemas como el hinchamiento o la alta permeabilidad. Los métodos comunes incluyen la compactación mecánica o la adición de agentes como cemento, cal, ceniza volante o polímeros para unir las partículas del suelo.

El Mercado de Estabilización de Suelos está segmentado por método, aplicación y geografía. Por método, el mercado está segmentado en estabilización mecánica, estabilización química, estabilización biológica y otros métodos. Por aplicación, el mercado está segmentado en infraestructura (carreteras, ferrocarriles, aeropuertos), industrial, comercial y residencial. El informe también cubre el tamaño del mercado y las previsiones para la estabilización de suelos en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Estabilización Mecánica |

| Estabilización Química |

| Estabilización Biológica |

| Otros Métodos |

| Infraestructura (carreteras, ferrocarriles, aeropuertos) |

| Industrial |

| Comercial |

| Residencial |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Método | Estabilización Mecánica | |

| Estabilización Química | ||

| Estabilización Biológica | ||

| Otros Métodos | ||

| Por Aplicación | Infraestructura (carreteras, ferrocarriles, aeropuertos) | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Australia | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de estabilización de suelos?

El tamaño del mercado de estabilización de suelos es de USD 27,23 mil millones en 2026 y se prevé que alcance USD 34,92 mil millones en 2031, expandiéndose a una CAGR del 5,1% desde 2026.

¿Qué método crecerá más rápido en los próximos cinco años?

Se proyecta que la estabilización biológica crezca a una CAGR del 5,79% hasta 2031.

¿Por qué Asia-Pacífico atrae la mayor demanda regional?

La Iniciativa de la Franja y la Ruta de China, los programas de autopistas de India y los corredores de conectividad de la ASEAN impulsan conjuntamente una CAGR del 6,13%, la tasa regional más alta.

¿Qué regulaciones de carbono están cambiando la selección de aglutinantes?

El financiamiento de carreteras de bajo carbono de la Agencia de Protección Ambiental de los Estados Unidos, los umbrales de Compra Limpia de California y el Marco de Certificación de Eliminación de Carbono de la UE impulsan a los contratistas hacia polímeros de bajo CO₂ y bioaglutinantes.

Última actualización de la página el: