土壌安定化市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 27.23 十億米ドル |

| 市場規模 (2031) | 34.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる土壌安定化市場分析

土壌安定化市場規模は、2025年の260億5,000万米ドル、2026年の272億3,000万米ドルから、2031年までに349億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.10%を記録すると予測されます。政府および民間デベロッパーは、繰り延べ維持管理コストおよびエンボディドカーボン負債を抑制するため、補修・修繕アプローチから積極的な長寿命地盤改良へと移行しています。アメリカ土木学会は、米国における2兆6,000億米ドルのインフラ資金不足を指摘しており、これが現在、費用対効果の高い安定化技術に対する複数年にわたる需要へと転換しています。世界レベルでは、OECDが2030年までに年間6兆9,000億米ドルのインフラ需要(道路、鉄道、安定化路床が不可欠な産業プラットフォーム)を満たすために必要と試算しています。セメントおよび石灰の排出量に対する監視の強化が、炭素フットプリントのわずかな割合で同等の強度を達成するポリマー、酵素、微生物バインダーの採用を加速させています。北米におけるニアショアリングや、アジア太平洋における電子商取引倉庫ブームなどのサプライチェーン再編が、商業施設の基礎工事を拡大させており、このサブセクターは住宅・産業建設よりも速いペースで進展しています。

主要レポートのポイント

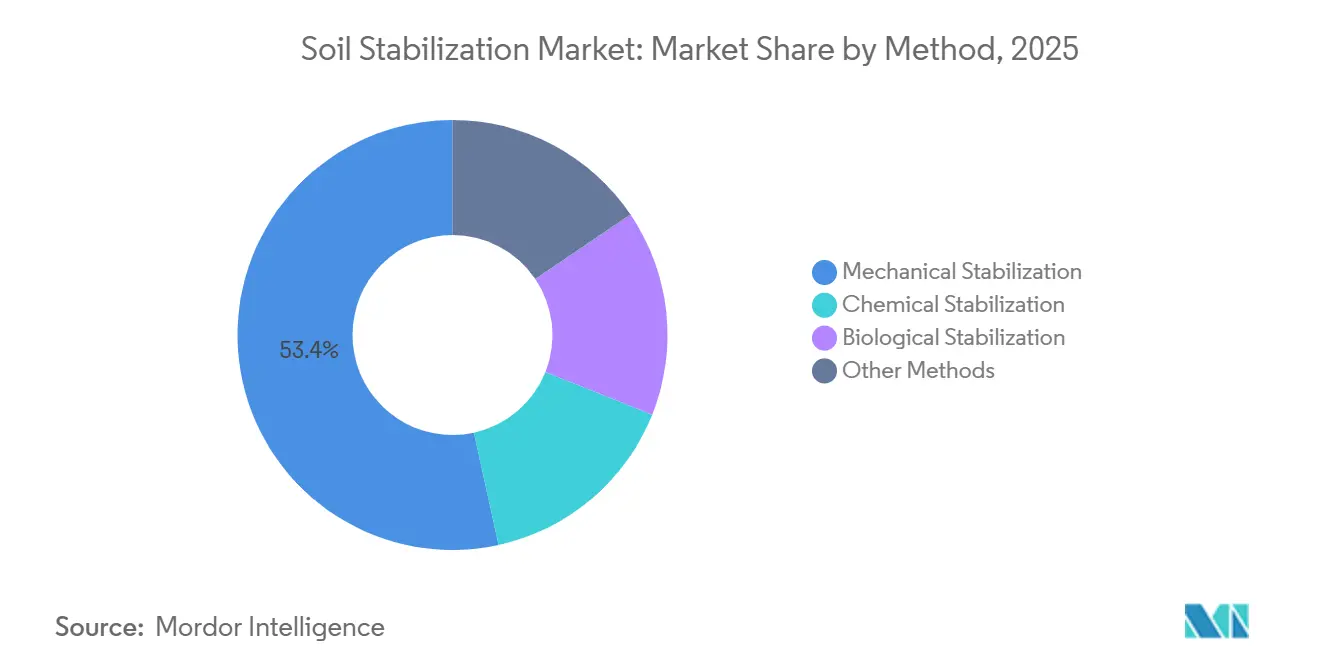

- 工法別では、機械的安定化が2025年の土壌安定化市場シェアの53.44%をリードし、生物学的安定化は2031年にかけて最速の5.79% CAGRを記録すると予測されます。

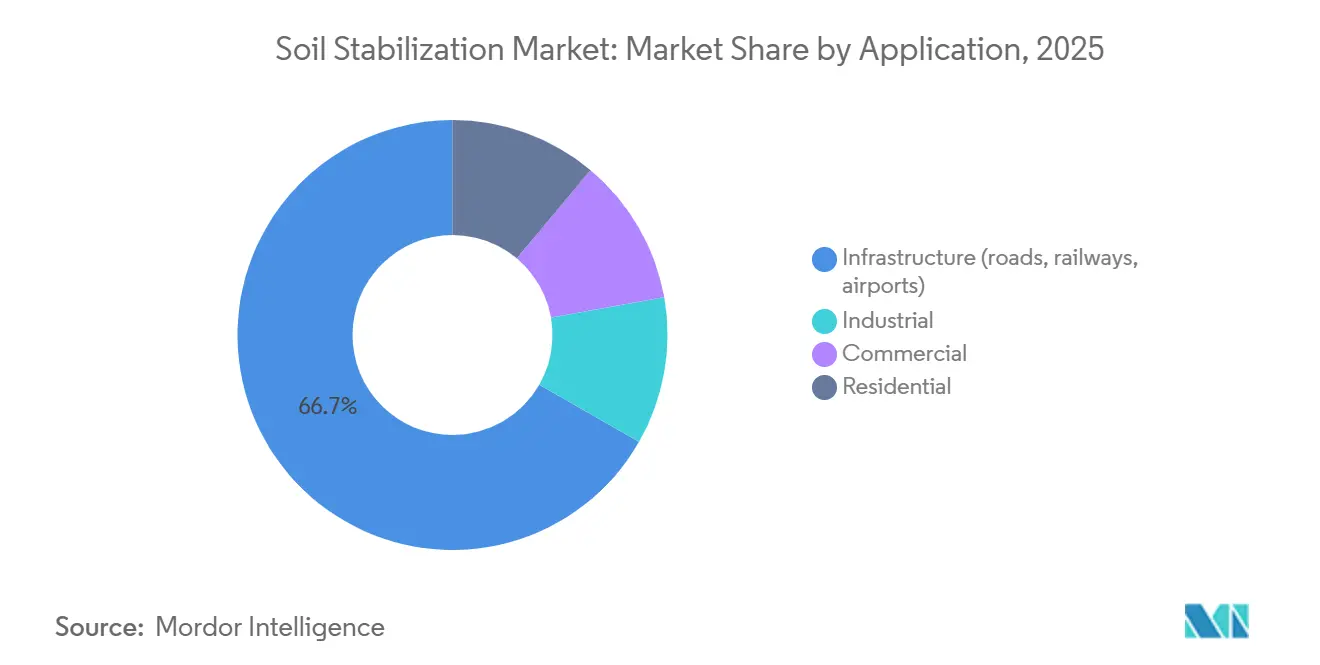

- 用途別では、インフラが2025年の土壌安定化市場シェアの66.71%を占め、商業は2031年にかけてCAGR 5.70%で拡大すると予測されます。

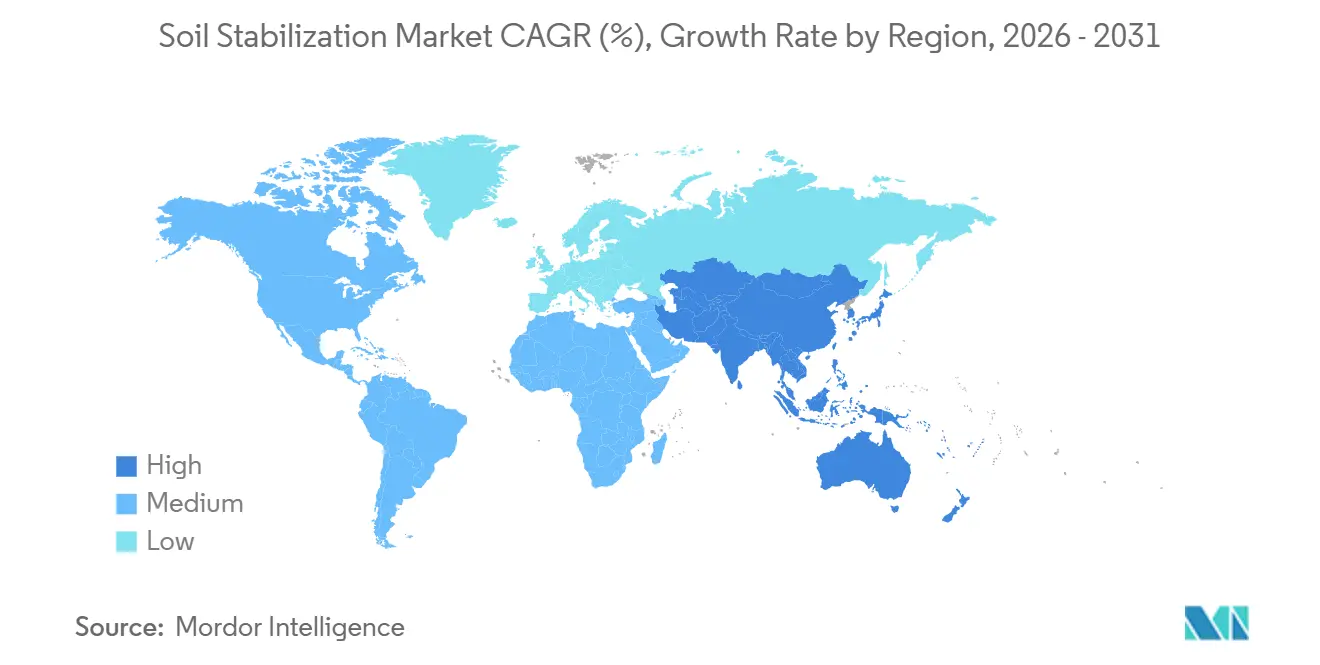

- 地域別では、アジア太平洋が2025年の土壌安定化市場シェアの42.39%を獲得し、2031年にかけてCAGR 6.13%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の土壌安定化市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のインフラおよび道路建設プログラムの成長 | +1.8% | アジア太平洋および北米が主導するグローバル | 中期(2〜4年) |

| 都市主導の産業・商業用地開発 | +1.2% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 舗装に関するより厳格な性能・炭素規制 | +1.0% | 北米およびEU、アジア太平洋都市部での早期採用 | 長期(4年以上) |

| 気候変動に強靭なインフラへの支出 | +0.7% | グローバル、沿岸部および洪水リスク地域を優先 | 長期(4年以上) |

| 地盤改良を必要とする再生可能エネルギーの大規模プロジェクト | +0.4% | アジア太平洋、中東、および一部のEU市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界のインフラおよび道路建設プログラムの成長

米国のインフラ投資・雇用法は1兆2,000億米ドルを充当しており、そのうち5,500億米ドルが道路、橋梁、交通システムへの新規連邦支出であり、2026年初頭までに7,000件以上のプロジェクトが調達段階に移行し、それぞれが路床準備または舗装リサイクルを必要としています。インドのバーラトマーラー・パリヨージャナーおよびプラダン・マントリ・グラム・サダク・ヨージャナーは、合計34,800キロメートルの幹線道路および農村道路を対象とし、膨張性黒綿土に対して石灰またはセメント処理を規定しています。中国の第14次五カ年計画は、季節的な膨張を防ぐために締固めと化学バインダーが必要な膨張性粘土および黄土を横断する高速鉄道および農村連絡道路への債券資金調達投資を注ぎ込んでいます。世界銀行は2025年度に580億米ドルの気候資金を供給し、安定化を活用して洗掘を抑制するサハラ以南アフリカおよび東南アジアの灌漑・支線道路整備に充当しました。維持管理の経済性がこのトレンドを後押ししており、適時の維持管理に1米ドルを支出することで、後の再建費用1.50米ドルを回避でき、機関が全深度再生および現場内リサイクルへと向かわせています[1]連邦道路局、「全深度再生のライフサイクル便益」、fhwa.dot.gov 。

都市主導の産業・商業用地開発

国連の予測では、都市人口は2020年の39億人から2050年には63億人に増加し、周辺都市部の限界地盤における産業団地、データセンター、物流ハブへの需要が高まっています。インドの国家産業回廊プログラムにおける5万m²を超える倉庫フロアプレートは、軟弱粘土を高支持力基礎に変換するためにセメントおよびポリマーバインダーに依存しています。データセンター事業者は30m区間で25mmの不同沈下限界を規定しており、深層地盤混合およびポリマー改良層の採用を促進しています。メキシコのニアショアリング急増は、石灰安定化が収縮膨張リスクを軽減する米国国境沿いの膨張性粘土上に工場を集中させています。NEOMなどの湾岸大規模プロジェクトは、風送砂に対する舗装保護および砂漠塩性土(サブカ)地盤上の沈下対策として安定化を統合しています。

舗装に関するより厳格な性能・炭素規制

米国EPAの「道路向け炭素削減材料」プログラムは、代替バインダーを通じて舗装のエンボディドカーボンを削減する州の交通局に資金を提供しています。カリフォルニア州のバイ・クリーン法は、州プロジェクトで使用されるセメントの地球温暖化ポテンシャル上限を設定し、酵素およびバイオポリマーの採用を促進しています。EUの炭素除去認証フレームワークは、建設材料における炭素固定を定量化し、微生物誘導炭酸カルシウム沈殿に対するクレジットを創出しています。セメント製造はすでに世界のCO₂排出量の約8%を占めており、石灰は製品1kgあたり0.9〜1.2kgのCO₂を排出し、従来のバインダーが脱炭素化の圧力にさらされています。オーストラリアおよびオランダでの現場試験では、酵素安定剤が炭素フットプリントの10分の1で石灰処理対照の15%以内の圧縮強度を達成できることが確認されています。

気候変動に強靭なインフラへの支出

気候災害は2010年代に1兆6,000億米ドルの損失をもたらし、1970年代平均の7倍に達したことから、機関は洪水、地盤沈下、熱に対する資産強化を迫られています。世界銀行の「災害リスク軽減・復興のためのグローバルファシリティ」は、モンスーン地域の低交通量道路に共同資金を提供し、侵食抵抗のための安定化を規定しています。バングラデシュおよびベトナムは、塩水浸入を遮断し沿岸道路の寿命を延ばすため、堤防にセメント・ベントナイト遮水壁を設置しています。カナダおよびアラスカの北極圏永久凍土の融解は、断熱層とサーモサイフォンを機械的締固めと組み合わせることで対処されています。粉塵抑制ポリマーはアフリカの農村道路を干ばつ時でも通行可能に保ち、整地サイクルを削減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学バインダーに関する環境・ライフサイクルCO₂への懸念 | -0.6% | 北米およびEU、アジア太平洋都市部で台頭 | 中期(2〜4年) |

| 新興経済国における技術・認識のギャップ | -0.3% | サハラ以南アフリカ、南アジア、農村ラテンアメリカ | 短期(2年以内) |

| 次世代ジオシンセティクスおよびジオセルによる代替 | -0.2% | グローバル、EUおよび北米での採用が速い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学バインダーに関する環境・ライフサイクルCO₂への懸念

セメントおよび石灰は、炭素集約度および重金属を溶出させる可能性のあるアルカリ性浸出液に対する精査に直面しています。セメントは世界のCO₂排出量の8%を占め、石灰は製品1kgあたり最大1.2kgのCO₂を排出します[2]国際エネルギー機関、「セメントトラッキングレポート2025」、iea.org 。EUのライフサイクル研究では、セメントの50%をスラグまたはフライアッシュで代替することでエンボディドカーボンが30〜40%削減されるが、供給制約が規模拡大を制限していることが示されています。カリフォルニア州およびオランダの機関は、地下水付近で石灰が規定される場合には前処理試験を義務付けています。直接排出がほぼゼロで土壌を固結する微生物誘導炭酸カルシウム沈殿への投資が流入しているが、養生時間および現場規模での課題が依然として残っています。

新興経済国における技術・認識のギャップ

酵素投与、バイオポリマー混合、深層地盤混合などの高度な工法は、多くの開発途上地域で不足している訓練された作業員と品質管理を必要とします。国際労働機関は、高齢化する労働力と資金不足の職業訓練制度によって複合化した建設セクターの技能不足を報告しています。現場でのpHおよび水分試験へのアクセスが乏しいことが酵素の有効性を低下させています。調達担当者はライフサイクルコスト計算に不慣れなため、セメントをデフォルトとして選択することが多いです。ドナープログラムは現在、能力構築ワークショップとデモンストレーション区画を組み合わせていますが、普及は依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

工法別:機械的優位性と生物学的破壊

機械的安定化は2025年の土壌安定化市場シェアの53.44%を占め、従来のワークフローに適合するローラーおよびリサイクラーの普及によって支えられています。Wirtgen Groupの現場内リサイクラーは骨材輸送とエンボディドエミッションを削減し、州の交通局が舗装寿命目標を達成するのを支援しています。化学的技術(セメント、石灰、ポリマー、酵素)は、締固めだけでは必要なカリフォルニア支持力比の閾値に達しない土壌に対応します。生物学的安定化は、規制当局がほぼゼロ炭素バインダーを認識するにつれ、工法の中で最速となる2031年までのCAGR 5.79%を達成すると予測されます。査読済み試験では、キサンタンガム処理土が砂質マトリックスにおいてセメント処理一軸圧縮強度の70〜80%に達し、透水性を90%低減することが示されています。熱的および電気浸透的変種は、汚染土または深部掘削においてニッチな用途にとどまっています。このセグメント分類は、機械的シンプルさと化学・生物オプションの性能・炭素削減効果との間の緊張関係を浮き彫りにしています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:インフラが成長を牽引、商業が急伸

インフラは2025年の収益の66.71%を占め、道路、鉄道、空港が安定化路床に依存して舗装補修を先送りしています。全深度再生はすり減ったアスファルトをバインダーと混合し、天然骨材使用量を最大50%削減しながら舗装供用期間を20年以上に延ばします。滑走路設計者は最大乾燥密度の95〜100%の締固めを義務付け、現地土壌が強度閾値を下回る場合にはセメントまたは石灰を添加します。商業建設は2031年にかけてCAGR 5.70%で成長し、用途の中で最速となる見込みです。商業プラットフォームの土壌安定化市場規模は、自動ラッキングシステムを支持するために軟弱シルトを改良する必要がある中国の長江デルタおよびインドの物流回廊で拡大しています。ハイパースケールクラウドプロバイダーは不同沈下を25mmに制限し、深層地盤混合およびポリマーセメントブレンドへとプロジェクトを誘導しています。産業および住宅セグメントは、循環的な投資パターンとコスト感応度により遅れをとっています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に42.39%のシェアを保有し、2031年にかけてCAGR 6.13%で拡大すると予測されており、土壌安定化市場において最大かつ最速成長の地域となっています。中国の債券資金調達による道路・高速鉄道の展開は、季節的な膨張を抑制するために石灰またはセメント処理が必要な膨張性粘土および黄土を横断しています。インドのバーラトマーラー・パリヨージャナーおよび農村連絡スキームは、特に黒綿土地帯を横断する34,800kmの回廊をカバーする契約に安定化仕様を組み込んでいます。アジア開発銀行が支援するASEANの連結性マスタープランは、深層混合およびジオグリッド補強を展開する軟弱土デルタプロジェクトを充当しています。日本の耐震改修は沿岸高速道路下での高圧ジェットグラウティングに依存しており、オーストラリアの鉱山ハウル道路は未舗装面での粉塵抑制にポリマーエマルジョンを使用しています。

北米は1兆2,000億米ドルのインフラ投資・雇用法の恩恵を受けており、2026年までに7,000件以上のスキームが計画または入札段階に達し、その多くがトラック輸送排出量を抑制するために安定剤を用いた現場内リサイクルを規定しています。カナダの「カナダインフラ投資プログラム」は、凍結融解サイクルがジオシンセティクス挿入と化学処理を正当化する幹線道路整備に共同資金を提供しており、メキシコのニアショアリング回廊は膨張性粘土に石灰を使用して工場基礎を保護しています。

欧州の成長は、建設の脱炭素化に向けたグリーンディール義務と一致しています。ドイツは現在、セメント安定化基層に再生コンクリートおよび製鋼スラグを使用することを認め、エンボディドカーボンを削減しています。英国の幹線道路は石灰比で80%の炭素削減を約束する酵素バインダーを試験しており、北欧諸国の設計は永久凍土路線を保護するために機械的締固めと断熱を組み合わせています。これらの取り組みは総じて地域の土壌安定化市場を押し上げながら、低炭素化学品へと誘導しています。

中東・アフリカは、NEOM、紅海、キディヤなどの湾岸大規模プロジェクトと、ドナー資金による農村アクセス道路を組み合わせています。紅海周辺のサブカ土壌は深部置換または化学バインダーを必要とし、アフリカの支線道路は多国間融資機関が資金提供するラテライト改良とポリマー粉塵抑制剤を採用しています。南米はブラジルおよびアルゼンチンのコンセッションモデルに依存しており、ライフサイクルコスト削減に報酬を与え、熱帯降雨と重貨物に耐える全深度再生およびセメント処理基層への投資を誘導しています。

競合環境

土壌安定化産業は中程度に分散した状態が続いています。Holcimによる2023年のSikaの81億米ドルの買収は、セメント、混和剤、現場専門知識を供給する統合大手を形成し、ターンキー公共事業に理想的です。BASFおよびDowはポリマー科学を活用し、乾燥地帯の粉塵抑制道路向けにカスタマイズされたエマルジョンおよび高吸水性バインダーを提供しています。ジョン・ディア傘下のWirtgen Groupは、グローバルディーラーネットワークに支えられた土壌安定化機械およびリサイクラーを通じて機器市場を支配しています。Midwest Industrial SupplyおよびSoilworksなどのニッチプレーヤーは、鉱山ハウル道路での水使用量を大幅に削減するリグノスルホン酸塩およびバイオポリマー製剤を提供しています。ホワイトスペースのイノベーションは生物学的バインダーに存在しており、Sikaの新酵素ライン、AggreBind の植物由来製剤、およびオランダで微生物誘導炭酸カルシウム沈殿を拡大するBASF主導の合弁事業が急速な研究開発の勢いを示しています。標準化機関のASTMおよびISOは、公共部門の受け入れに不可欠な性能データを標準化するテスト方法を起草しています。デジタル化も競争を再形成しており、請負業者はリアルタイム締固め制御、自動バインダー投与、ドローン検証を統合して手直しを最小化しています。

土壌安定化産業リーダー

Carmeuse

HOLCIM

CEMEX S.A.B. de C.V.

Sika AG

GRAYMONT

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:日本の研究者が産業廃棄物を活用したセメント不使用の土壌固化材を開発しました。このイノベーションは、160kN/m²を超える圧縮強度を達成し、ヒ素を安定化するために水酸化カルシウムを組み込むことで土壌安定化を強化しました。

- 2024年10月:Norditek ABがPreZeroから、土壌安定化向けに設計された移動式リサイクルプラントを供給する受注を獲得しました。このソリューションは、廃棄処分のための汚染粘土の安定化や住宅建設のための土地造成強化などの用途向けにカスタマイズされました。

世界の土壌安定化市場レポートの調査範囲

土壌安定化とは、機械的または化学的手法によって、強度、耐久性、支持力などの土壌の工学的特性を向上させることを指します。このプロセスは、基礎の沈下防止、侵食の低減、膨張や高透水性などの問題への対処のために建設プロジェクトにおいて不可欠です。一般的な工法には、機械的締固め、またはセメント、石灰、フライアッシュ、ポリマーなどの添加剤による土粒子の結合が含まれます。

土壌安定化市場は、工法、用途、地域別にセグメント化されています。工法別では、市場は機械的安定化、化学的安定化、生物学的安定化、その他の工法にセグメント化されています。用途別では、市場はインフラ(道路、鉄道、空港)、産業、商業、住宅にセグメント化されています。本レポートは、主要地域の17カ国における土壌安定化の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 機械的安定化 |

| 化学的安定化 |

| 生物学的安定化 |

| その他の工法 |

| インフラ(道路、鉄道、空港) |

| 産業 |

| 商業 |

| 住宅 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 工法別 | 機械的安定化 | |

| 化学的安定化 | ||

| 生物学的安定化 | ||

| その他の工法 | ||

| 用途別 | インフラ(道路、鉄道、空港) | |

| 産業 | ||

| 商業 | ||

| 住宅 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

土壌安定化市場の規模はどのくらいですか?

土壌安定化市場規模は2026年に272億3,000万米ドルであり、2026年からCAGR 5.1%で拡大し、2031年までに349億2,000万米ドルに達すると予測されています。

今後5年間で最も速く成長する工法はどれですか?

生物学的安定化は2031年にかけてCAGR 5.79%で成長すると予測されています。

アジア太平洋が最も高い地域需要を集めているのはなぜですか?

中国の一帯一路、インドの幹線道路プログラム、およびASEANの連結性回廊が合わさって、最高の地域成長率となるCAGR 6.13%を牽引しています。

バインダー選択を変えている炭素規制とは何ですか?

米国EPAの低炭素道路資金、カリフォルニア州のバイ・クリーン閾値、およびEUの炭素除去認証フレームワークがいずれも、請負業者を低CO₂ポリマーおよびバイオバインダーへと誘導しています。

最終更新日: