Tamanho e Participação do Mercado de Estabilização de Solo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 27.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

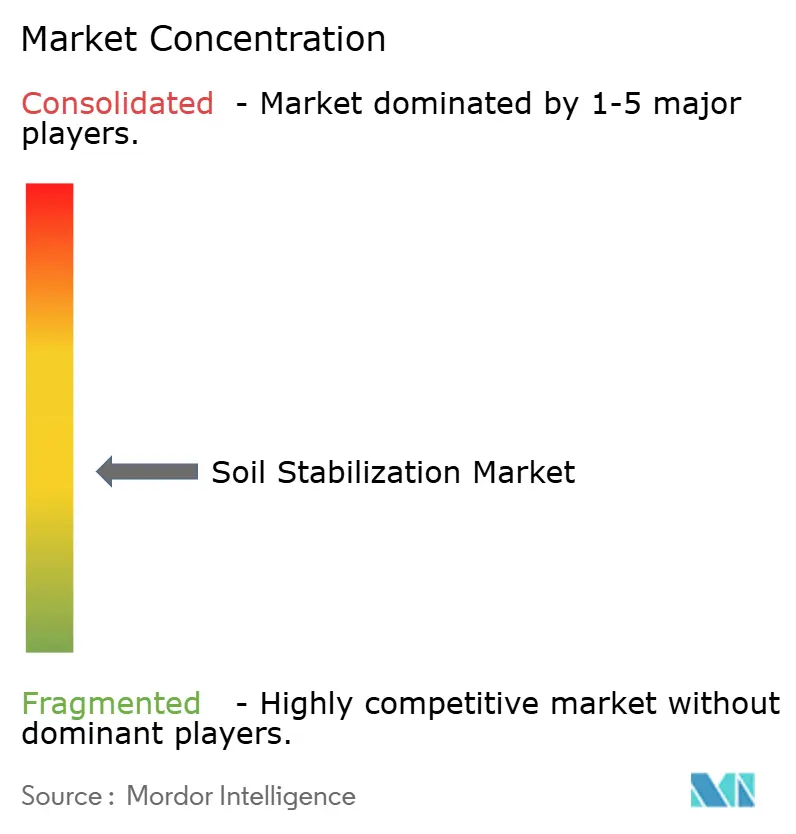

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estabilização de Solo por Mordor Intelligence

O tamanho do Mercado de Estabilização de Solo está projetado para expandir de USD 26,05 bilhões em 2025 e USD 27,23 bilhões em 2026 para USD 34,92 bilhões até 2031, registrando um CAGR de 5,10% entre 2026 e 2031. Governos e incorporadores privados estão migrando de abordagens de reparos pontuais para a melhoria proativa do solo com ciclo de vida longo, a fim de reduzir os custos de manutenção diferida e os passivos de carbono incorporado. A Sociedade Americana de Engenheiros Civis cita uma lacuna de financiamento de infraestrutura de USD 2,6 trilhões nos Estados Unidos, que agora se traduz em demanda plurianual por técnicas de estabilização custo-efetivas. Em nível global, a OCDE estima que USD 6,9 trilhões por ano até 2030 são necessários para atender às necessidades de infraestrutura — estradas, ferrovias e plataformas industriais onde substratos estabilizados são inegociáveis. O crescente escrutínio das emissões de cimento e cal está acelerando a adoção de aglutinantes poliméricos, enzimáticos e microbianos que alcançam resistência comparável com uma fração da pegada de carbono. Realinhamentos na cadeia de suprimentos, como a relocalização de produção na América do Norte e o boom de armazéns de comércio eletrônico na Ásia-Pacífico, estão expandindo as fundações de locais comerciais, um subsegmento que avança mais rapidamente do que a construção residencial e industrial.

Principais Conclusões do Relatório

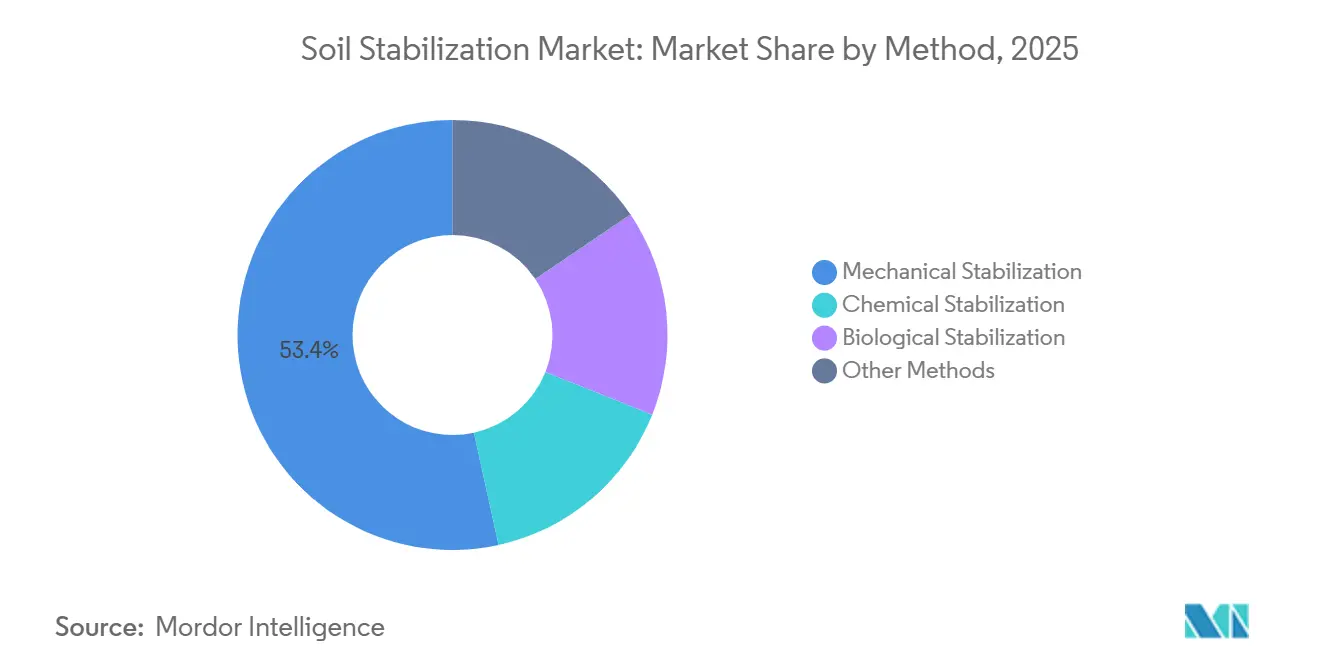

- Por método, a estabilização mecânica liderou com 53,44% da participação do mercado de estabilização de solo em 2025, enquanto a estabilização biológica está projetada para registrar o CAGR mais rápido de 5,79% até 2031.

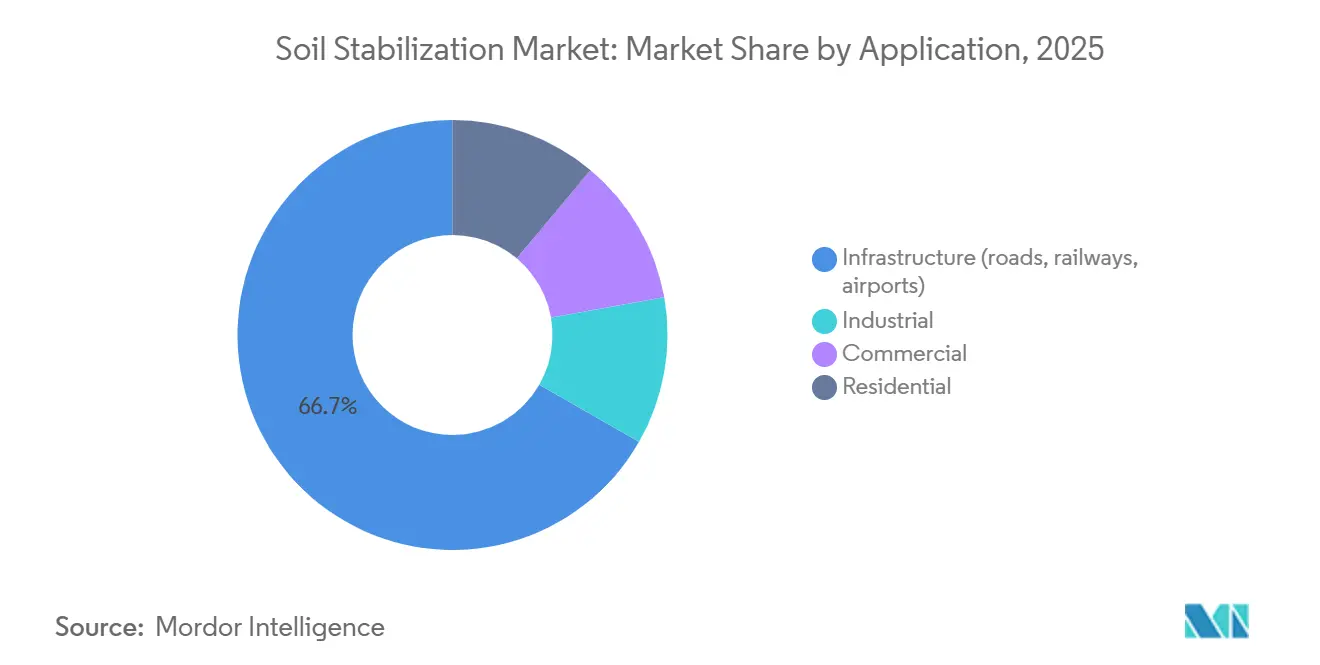

- Por aplicação, a infraestrutura respondeu por 66,71% da participação do mercado de estabilização de solo em 2025, enquanto o segmento comercial deve expandir a um CAGR de 5,70% até 2031.

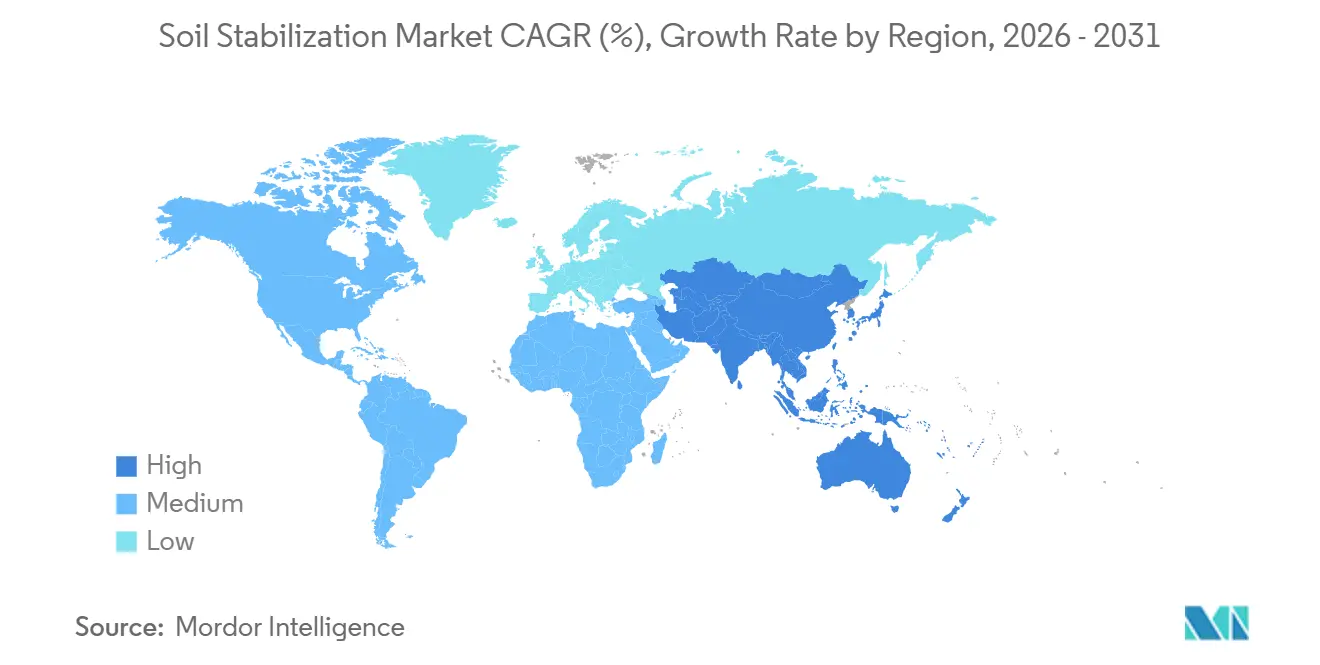

- Por geografia, a Ásia-Pacífico capturou 42,39% da participação do mercado de estabilização de solo em 2025 e está avançando a um CAGR de 6,13% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Estabilização de Solo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento nos programas globais de infraestrutura e construção de estradas | +1.8% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Desenvolvimento urbano de terrenos industriais e comerciais | +1.2% | Ásia-Pacífico como núcleo, com expansão para Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de desempenho e carbono para pavimentos | +1.0% | América do Norte e União Europeia, adoção antecipada em centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Gastos em infraestrutura resiliente ao clima | +0.7% | Global, com prioridade em regiões costeiras e propensas a inundações | Longo prazo (≥ 4 anos) |

| Megaprojetos de energia renovável que exigem melhoria do solo | +0.4% | Ásia-Pacífico, Oriente Médio e mercados selecionados da União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos Programas Globais de Infraestrutura e Construção de Estradas

A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos destina USD 1,2 trilhão, dos quais USD 550 bilhões são novos gastos federais em estradas, pontes e sistemas de transporte; no início de 2026, mais de 7.000 projetos haviam avançado para a fase de contratação, cada um exigindo preparação de subleito ou reciclagem de pavimento. O Bharatmala Pariyojana e o Pradhan Mantri Gram Sadak Yojana da Índia abrangem coletivamente 34.800 quilômetros de rodovias e estradas rurais que especificam tratamento com cal ou cimento para solos de algodão negro. O 14º Plano Quinquenal da China canaliza investimentos financiados por títulos para ferrovias de alta velocidade e conectores rurais que cruzam argilas expansivas e loess, onde compactação e aglutinantes químicos evitam o levantamento sazonal. O Banco Mundial entregou USD 50,8 bilhões em financiamento climático durante o exercício fiscal de 2025, financiando melhorias de irrigação e estradas alimentadoras na África Subsaariana e no Sudeste Asiático que utilizam estabilização para conter erosões. A economia de manutenção reforça a tendência: cada USD 1 gasto em manutenção oportuna evita USD 1,50 em gastos posteriores de reconstrução, levando as agências à reclamação em profundidade total e à reciclagem no local[1]Administração Federal de Rodovias, "Benefícios do Ciclo de Vida da Reclamação em Profundidade Total," fhwa.dot.gov .

Desenvolvimento Urbano de Terrenos Industriais e Comerciais

As projeções da ONU mostram a população urbana crescendo de 3,9 bilhões em 2020 para 6,3 bilhões até 2050, intensificando a demanda por parques industriais, centros de dados e hubs logísticos em solos periurbanos marginais. Plantas de armazéns superiores a 50.000 m² no Programa Nacional de Corredor Industrial da Índia dependem de aglutinantes de cimento e polímero para transformar argilas moles em fundações de alta capacidade de carga. Operadores de centros de dados estipulam limites de recalque diferencial de 25 mm em 30 m, impulsionando a adoção de mistura profunda de solo e camadas modificadas com polímero. O surto de relocalização de produção no México concentra fábricas em argilas expansivas ao longo da fronteira com os Estados Unidos, onde a estabilização com cal mitiga os riscos de retração e expansão. Megaprojetos do Golfo, como o NEOM, integram estabilização para proteger pavimentos contra areia transportada pelo vento e recalque em crostas de sabkha.

Regulamentações Mais Rígidas de Desempenho e Carbono para Pavimentos

O programa de Materiais de Redução de Carbono para Nossas Estradas da Agência de Proteção Ambiental dos Estados Unidos financia departamentos estaduais de transportes que reduzem o carbono incorporado em pavimentos por meio de aglutinantes alternativos. A Lei Buy Clean da Califórnia estabelece tetos de potencial de aquecimento global para o cimento utilizado em projetos estaduais, estimulando a adoção de enzimas e biopolímeros. O Quadro de Certificação de Remoção de Carbono da União Europeia quantifica o sequestro em materiais de construção, criando créditos para a precipitação de calcita induzida por microrganismos. A fabricação de cimento já contribui com cerca de 8% das emissões globais de CO₂, e a cal emite 0,9-1,2 kg de CO₂ por kg de produto, colocando os aglutinantes tradicionais sob pressão de descarbonização. Projetos-piloto na Austrália e nos Países Baixos confirmam que estabilizadores enzimáticos podem entregar resistências à compressão dentro de 15% dos controles tratados com cal com um décimo da pegada de carbono.

Gastos em Infraestrutura Resiliente ao Clima

Desastres climáticos geraram USD 1,6 trilhão em perdas na década de 2010, sete vezes a média da década de 1970, levando as agências a fortalecer ativos contra inundações, subsidência e calor. A Facilidade Global para Redução e Recuperação de Desastres do Banco Mundial cofinancia estradas de baixo volume em regiões de monções, especificando estabilização para resistência à erosão. Bangladesh e Vietnã inserem paredes de corte de cimento-bentonita em aterros para bloquear a intrusão de água salgada, prolongando a vida útil de estradas costeiras. O degelo do permafrost ártico no Canadá e no Alasca é tratado com camadas isolantes e termossifões acoplados à compactação mecânica. Polímeros de supressão de poeira mantêm as estradas rurais africanas transitáveis durante a seca, reduzindo os ciclos de renivelamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações ambientais e de CO₂ do ciclo de vida com aglutinantes químicos | -0.6% | América do Norte e União Europeia, emergindo em centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacunas de habilidades e conscientização em economias emergentes | -0.3% | África Subsaariana, Sul da Ásia e América Latina rural | Curto prazo (≤ 2 anos) |

| Substituição por geossintéticos e geocélulas de próxima geração | -0.2% | Global, com adoção mais rápida na União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais e de CO₂ do Ciclo de Vida com Aglutinantes Químicos

O cimento e a cal enfrentam escrutínio pela intensidade de carbono e pelo potencial lixiviado alcalino que pode mobilizar metais pesados. O cimento responde por 8% das emissões globais de CO₂; a cal emite até 1,2 kg de CO₂ por kg produzido[2]Agência Internacional de Energia, "Relatório de Monitoramento de Cimento 2025," iea.org . Estudos de ciclo de vida da União Europeia mostram que substituir 50% do cimento por escória ou cinza volante reduz o carbono incorporado em 30-40%, mas restrições de oferta limitam a escala. As agências da Califórnia e dos Países Baixos agora exigem testes de pré-tratamento sempre que a cal é especificada próxima a águas subterrâneas. Os investimentos estão fluindo para a precipitação de calcita induzida por microrganismos, que liga o solo com emissões diretas negligenciáveis, mas ainda enfrenta desafios de tempo de cura e escala de campo.

Lacunas de Habilidades e Conscientização em Economias Emergentes

Métodos avançados como dosagem de enzimas, mistura de biopolímeros e mistura profunda de solo exigem equipes treinadas e controles de qualidade ausentes em muitas regiões em desenvolvimento. A Organização Internacional do Trabalho relata escassez de mão de obra no setor de construção, agravada por uma força de trabalho envelhecida e sistemas de formação profissional subfinanciados. O acesso precário a testes de pH e umidade no local diminui a eficácia das enzimas. Os responsáveis por compras frequentemente optam pelo cimento porque a análise de custo do ciclo de vida é desconhecida. Programas de doadores agora incluem workshops de capacitação e parcelas de demonstração, mas a difusão permanece desigual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método: Dominância Mecânica Encontra Disrupção Biológica

A estabilização mecânica contribuiu com 53,44% da participação do mercado de estabilização de solo em 2025, apoiada por rolos compactadores e recicladores onipresentes que se encaixam nos fluxos de trabalho tradicionais. Os recicladores in situ do Wirtgen Group reduzem o transporte de agregados e as emissões incorporadas, ajudando os departamentos estaduais de transportes a atingir as metas de vida útil do pavimento. As técnicas químicas — cimento, cal, polímeros, enzimas — abordam solos onde a compactação isolada não consegue atingir os limites exigidos de Índice de Suporte Califórnia. A estabilização biológica está projetada para entregar um CAGR de 5,79% até 2031, o mais rápido entre os métodos, à medida que os reguladores reconhecem os aglutinantes de carbono quase zero. Ensaios revisados por pares mostram que solos tratados com goma xantana atingem 70-80% da resistência à compressão não confinada de solos tratados com cimento e reduzem a permeabilidade em 90% em matrizes arenosas. As variantes térmicas e eletrocinéticas permanecem como nicho para escavações contaminadas ou profundas. A segmentação sublinha a tensão entre a simplicidade mecânica e os ganhos de desempenho mais carbono das opções químicas e biológicas.

Por Aplicação: Infraestrutura Ancora o Crescimento, Segmento Comercial Avança

A infraestrutura comandou 66,71% da receita em 2025, pois estradas, ferrovias e aeroportos dependem de substratos estabilizados para adiar a repavimentação. A reclamação em profundidade total mistura asfalto desgastado com aglutinantes, reduzindo o uso de agregado virgem em até 50% e elevando a vida útil do pavimento além de 20 anos. Os projetistas de pistas de pouso exigem compactação de 95-100% da densidade seca máxima, adicionando cimento ou cal quando os solos nativos ficam abaixo dos limites de resistência. A construção comercial deve crescer a um CAGR de 5,70% até 2031, o mais rápido entre as aplicações. O tamanho do mercado de estabilização de solo para plataformas comerciais está crescendo no Delta do Rio Yangtze na China e nos corredores logísticos da Índia, onde siltes moles devem suportar sistemas de armazenamento automatizados. Provedores de nuvem em hiperescala limitam o recalque diferencial a 25 mm, direcionando projetos para mistura profunda de solo e misturas de polímero-cimento. Os segmentos industrial e residencial ficam atrás devido a padrões de investimento cíclicos e sensibilidade a custos.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 42,39% em 2025 e está projetada para crescer a um CAGR de 6,13% até 2031, tornando-se a maior e mais rápida fatia regional do mercado de estabilização de solo. O programa de estradas e ferrovias de alta velocidade financiado por títulos da China cruza argilas expansivas e loess que exigem tratamento com cal ou cimento para conter o inchamento sazonal. O Bharatmala Pariyojana e os programas de conectividade rural da Índia incorporam especificações de estabilização em contratos que cobrem 34.800 km de corredores, especialmente em faixas de solo de algodão negro. O Plano Diretor de Conectividade da ASEAN, apoiado pelo Banco Asiático de Desenvolvimento, destina projetos em solos moles deltaicos que utilizam mistura profunda e reforço com geogrelha. Os reforços sísmicos do Japão dependem de injeção de calda de alta pressão sob viadutos costeiros, e as estradas de transporte de mineração da Austrália utilizam emulsões poliméricas para suprimir poeira em superfícies não pavimentadas.

A América do Norte se beneficia da Lei de Investimento em Infraestrutura e Empregos de USD 1,2 trilhão; mais de 7.000 projetos haviam chegado ao planejamento ou licitação até 2026, muitos especificando reciclagem no local com estabilizadores para reduzir as emissões de transporte. O Programa de Investimento em Infraestrutura do Canadá cofinancia melhorias de rodovias onde os ciclos de congelamento e degelo justificam inserções geossintéticas mais tratamento químico, enquanto o corredor de relocalização de produção do México utiliza cal em argilas expansivas para proteger as fundações das plantas industriais.

O crescimento da Europa está alinhado com o mandato do Pacto Verde de descarbonizar a construção. A Alemanha agora permite concreto reciclado e escória de aço em bases estabilizadas com cimento, reduzindo o carbono incorporado. As estradas principais do Reino Unido testam aglutinantes enzimáticos que prometem 80% de redução de carbono em comparação com a cal; os países nórdicos projetam combinações de compactação mecânica com isolamento para proteger rotas em permafrost. Essas iniciativas elevam coletivamente o mercado regional de estabilização de solo, ao mesmo tempo em que o direcionam para químicas de baixo carbono.

O Oriente Médio e a África combinam megaprojetos do Golfo — NEOM, Mar Vermelho, Qiddiya — com estradas de acesso rural financiadas por doadores. Os solos de sabkha ao redor do Mar Vermelho exigem substituição profunda ou aglutinantes químicos, enquanto as estradas alimentadoras africanas empregam melhoria de laterita e supressores de poeira poliméricos financiados por credores multilaterais. A América do Sul apoia-se em modelos de concessão brasileiros e argentinos que recompensam economias de custo do ciclo de vida, canalizando investimentos para reclamação em profundidade total e bases tratadas com cimento que resistem a chuvas tropicais e cargas pesadas de frete.

Cenário Competitivo

O setor de estabilização de solo permanece moderadamente fragmentado. A aquisição de USD 8,1 bilhões da Sika pela Holcim em 2023 formou um gigante integrado que fornece cimento, aditivos e expertise no local, ideal para obras públicas turnkey. BASF e Dow exploram a ciência dos polímeros para oferecer emulsões e aglutinantes superabsorventes adaptados para estradas de controle de poeira em zonas áridas. O Wirtgen Group, sob a John Deere, domina os equipamentos por meio de estabilizadores de solo e recicladores apoiados por uma rede global de revendedores. Participantes de nicho como Midwest Industrial Supply e Soilworks fornecem formulações de lignosulfonato e biopolímero que reduzem drasticamente o uso de água em estradas de transporte de mineração. A inovação em espaços em branco reside nos aglutinantes biológicos: a nova linha de enzimas da Sika, as formulações de origem vegetal da AggreBind e uma joint venture liderada pela BASF que escala a precipitação de calcita induzida por microrganismos nos Países Baixos sinalizam rápido impulso em pesquisa e desenvolvimento. As organizações de normas ASTM e ISO estão elaborando métodos de teste que normalizarão os dados de desempenho, indispensáveis para a aceitação pelo setor público. A digitalização também está remodelando a concorrência, com empreiteiros integrando controle de compactação em tempo real, dosagem automatizada de aglutinantes e verificação por drone para minimizar retrabalhos.

Líderes do Setor de Estabilização de Solo

Carmeuse

HOLCIM

CEMEX S.A.B. de C.V.

Sika AG

GRAYMONT

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Pesquisadores japoneses desenvolveram um solidificador de solo sem cimento utilizando resíduos industriais. Essa inovação aprimorou a estabilização de solo ao atingir uma resistência à compressão superior a 160 kN/m² e ao incorporar hidróxido de cálcio para estabilizar o arsênio.

- Outubro de 2024: A Norditek AB obteve um pedido da PreZero para fornecer uma planta de reciclagem móvel projetada para estabilização de solo. A solução foi adaptada para aplicações como estabilização de argilas contaminadas para descarte e reforço de áreas de terreno para construção de habitações.

Escopo do Relatório Global do Mercado de Estabilização de Solo

A estabilização de solo envolve o aprimoramento das propriedades de engenharia do solo, incluindo resistência, durabilidade e capacidade de carga, por meio de métodos mecânicos ou químicos. Esse processo é essencial em projetos de construção para evitar o recalque de fundações, reduzir a erosão e resolver problemas como expansão ou alta permeabilidade. Os métodos comuns incluem compactação mecânica ou a adição de agentes como cimento, cal, cinza volante ou polímeros para ligar as partículas do solo.

O Mercado de Estabilização de Solo é segmentado por método, aplicação e geografia. Por método, o mercado é segmentado em estabilização mecânica, estabilização química, estabilização biológica e outros métodos. Por aplicação, o mercado é segmentado em infraestrutura (estradas, ferrovias, aeroportos), industrial, comercial e residencial. O relatório também abrange o tamanho do mercado e as previsões para estabilização de solo em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Estabilização Mecânica |

| Estabilização Química |

| Estabilização Biológica |

| Outros Métodos |

| Infraestrutura (estradas, ferrovias, aeroportos) |

| Industrial |

| Comercial |

| Residencial |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Método | Estabilização Mecânica | |

| Estabilização Química | ||

| Estabilização Biológica | ||

| Outros Métodos | ||

| Por Aplicação | Infraestrutura (estradas, ferrovias, aeroportos) | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Austrália | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de estabilização de solo?

O tamanho do mercado de estabilização de solo é de USD 27,23 bilhões em 2026 e a previsão é de atingir USD 34,92 bilhões até 2031, expandindo a um CAGR de 5,1% a partir de 2026.

Qual método crescerá mais rapidamente nos próximos cinco anos?

A estabilização biológica está projetada para crescer a um CAGR de 5,79% até 2031.

Por que a Ásia-Pacífico está atraindo a maior demanda regional?

A Iniciativa Cinturão e Rota da China, os programas de rodovias da Índia e os corredores de conectividade da ASEAN juntos impulsionam um CAGR de 6,13%, a maior taxa regional.

Quais regulamentações de carbono estão mudando a seleção de aglutinantes?

O financiamento de estradas de baixo carbono da Agência de Proteção Ambiental dos Estados Unidos, os limites da Lei Buy Clean da Califórnia e o Quadro de Certificação de Remoção de Carbono da União Europeia impulsionam os empreiteiros em direção a polímeros e bioaglutinantes de baixo CO₂.

Página atualizada pela última vez em: