Taille et part du marché de la stabilisation des sols

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.23 Milliards de dollars |

| Taille du Marché (2031) | 34.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

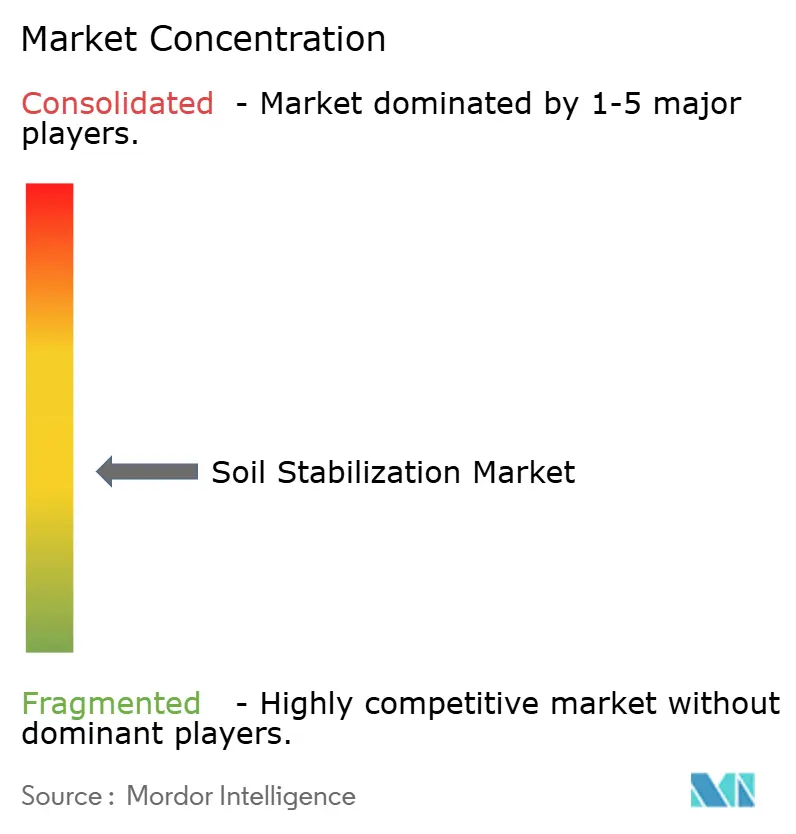

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la stabilisation des sols par Mordor Intelligence

La taille du marché de la stabilisation des sols devrait s'étendre de 26,05 milliards USD en 2025 et 27,23 milliards USD en 2026 à 34,92 milliards USD d'ici 2031, enregistrant un TCAC de 5,10 % entre 2026 et 2031. Les gouvernements et les promoteurs privés passent d'approches de réparation ponctuelle à une amélioration proactive des sols sur le long cycle de vie, afin de réduire les coûts de maintenance différée et les engagements en matière de carbone incorporé. La Société américaine des ingénieurs civils cite un déficit de financement des infrastructures de 2 600 milliards USD aux États-Unis, qui se traduit désormais par une demande pluriannuelle de techniques de stabilisation rentables. À l'échelle mondiale, l'OCDE estime qu'il faut 6 900 milliards USD par an jusqu'en 2030 pour répondre aux besoins en infrastructures — routes, voies ferrées et plateformes industrielles où les sous-couches stabilisées sont incontournables. L'examen croissant des émissions du ciment et de la chaux accélère l'adoption de liants polymères, enzymatiques et microbiens qui atteignent une résistance comparable avec une fraction de l'empreinte carbone. Les réalignements de la chaîne d'approvisionnement, tels que la relocalisation en Amérique du Nord et le boom des entrepôts liés au commerce électronique en Asie-Pacifique, élargissent les fondations des sites commerciaux, un sous-secteur qui progresse plus rapidement que la construction résidentielle et industrielle.

Principaux enseignements du rapport

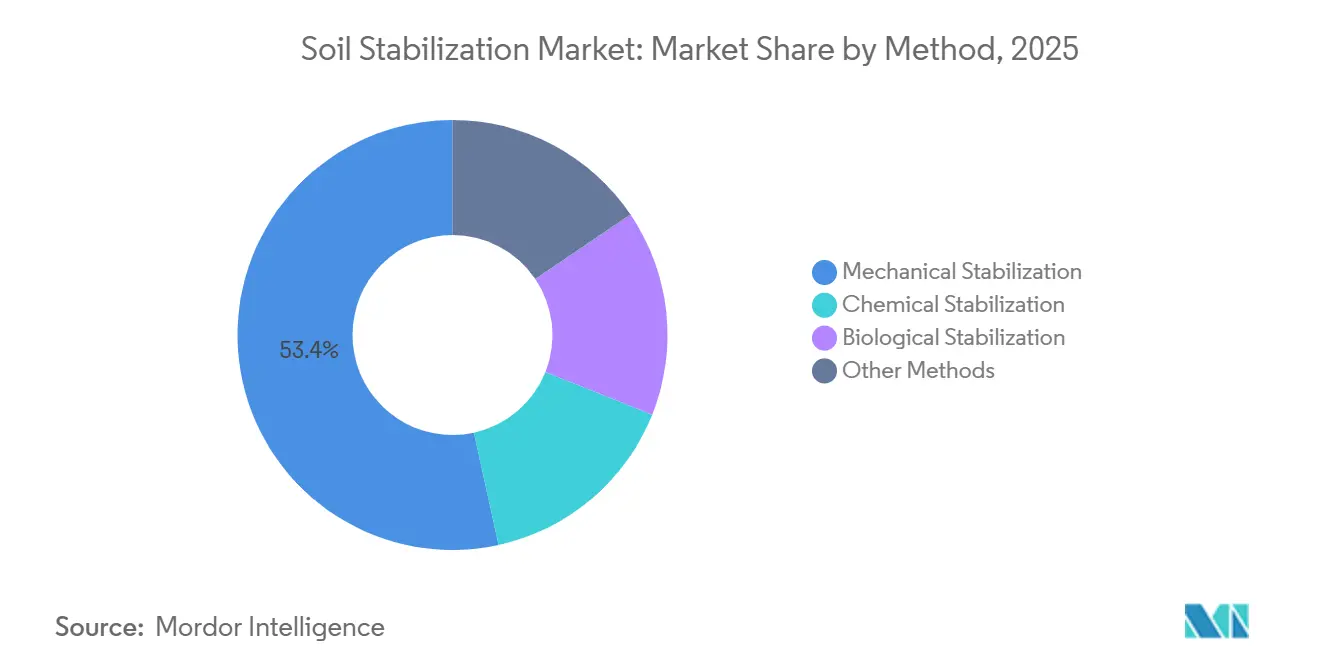

- Par méthode, la stabilisation mécanique a représenté 53,44 % de la part du marché de la stabilisation des sols en 2025, tandis que la stabilisation biologique devrait afficher le TCAC le plus rapide de 5,79 % jusqu'en 2031.

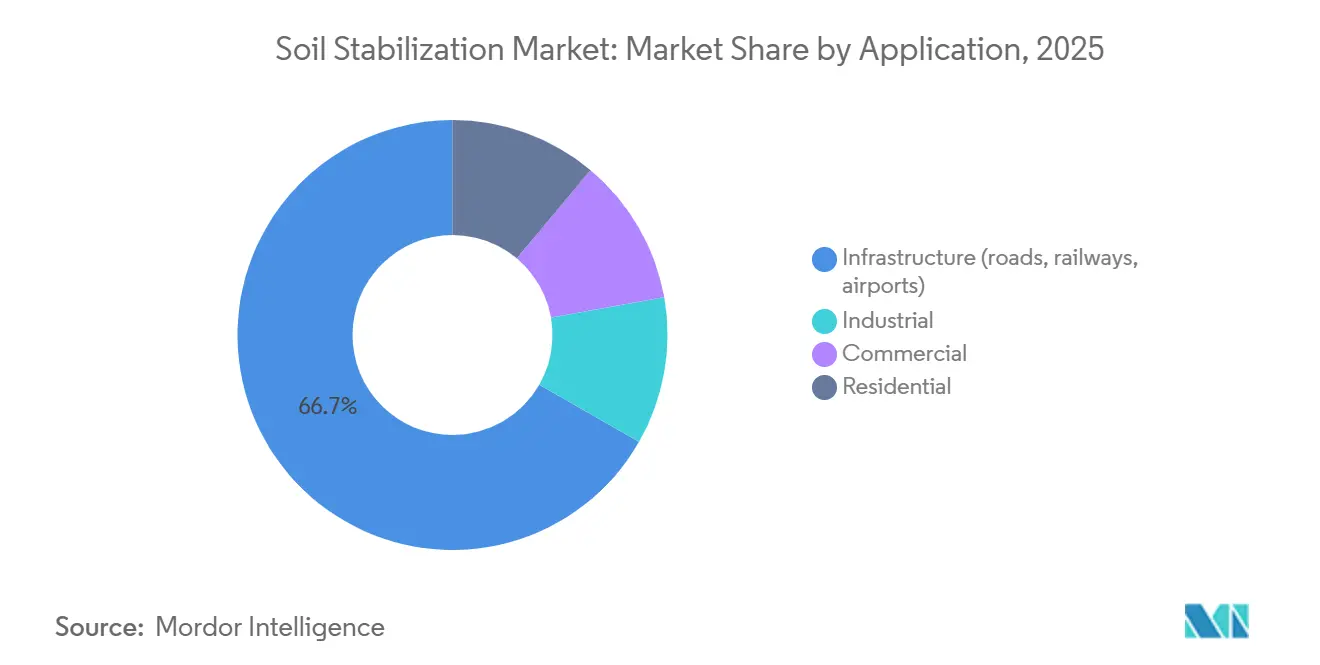

- Par application, les infrastructures ont représenté 66,71 % de la part du marché de la stabilisation des sols en 2025, tandis que le secteur commercial devrait se développer à un TCAC de 5,70 % jusqu'en 2031.

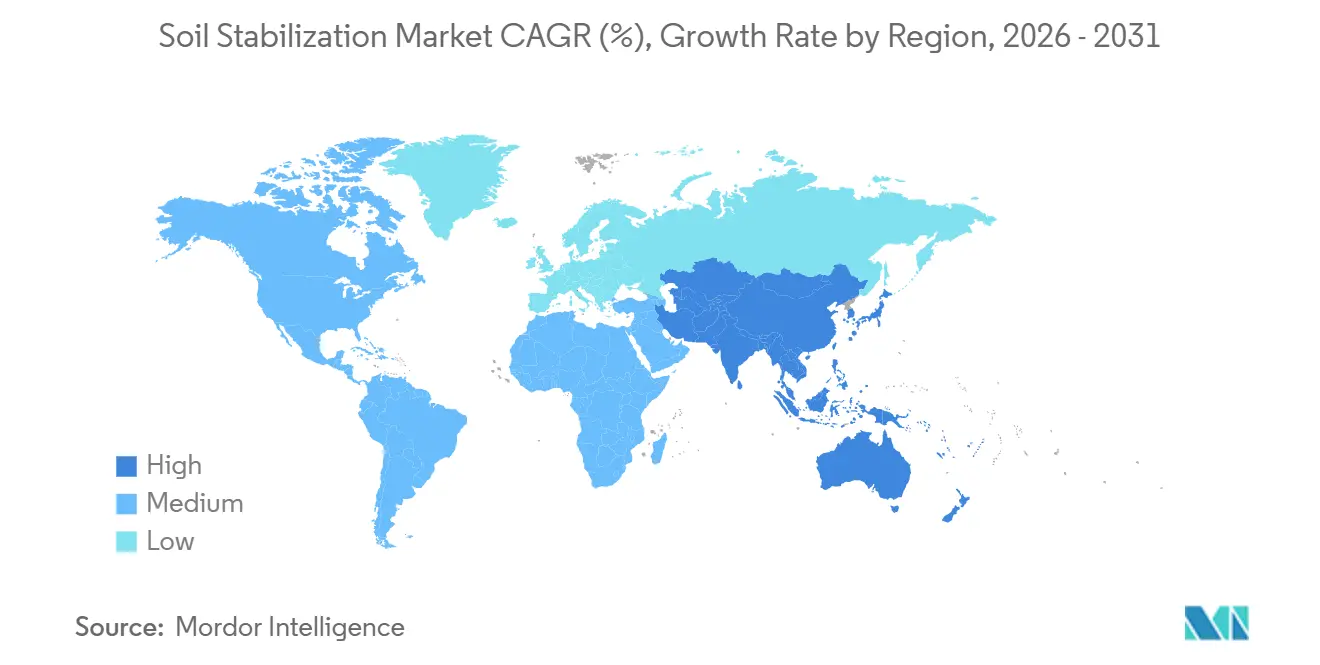

- Par géographie, l'Asie-Pacifique a capté 42,39 % de la part du marché de la stabilisation des sols en 2025 et progresse à un TCAC de 6,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la stabilisation des sols

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des programmes mondiaux d'infrastructure et de construction routière | +1.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Développement industriel et commercial des terres en milieu urbain | +1.2% | Asie-Pacifique au cœur, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes en matière de performance et de carbone pour les chaussées | +1.0% | Amérique du Nord et UE, adoption précoce dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dépenses en infrastructures résilientes au changement climatique | +0.7% | Mondial, priorité aux régions côtières et sujettes aux inondations | Long terme (≥ 4 ans) |

| Méga-projets d'énergies renouvelables nécessitant une amélioration des sols | +0.4% | Asie-Pacifique, Moyen-Orient et certains marchés de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des programmes mondiaux d'infrastructure et de construction routière

La loi américaine sur l'investissement dans les infrastructures et l'emploi prévoit 1 200 milliards USD, dont 550 milliards USD de nouvelles dépenses fédérales pour les routes, les ponts et les systèmes de transport en commun ; début 2026, plus de 7 000 projets étaient entrés en phase de passation de marchés, chacun nécessitant une préparation de la sous-couche ou un recyclage des chaussées. Le Bharatmala Pariyojana et le Pradhan Mantri Gram Sadak Yojana de l'Inde couvrent collectivement 34 800 kilomètres d'autoroutes et de routes rurales qui prévoient un traitement à la chaux ou au ciment pour les sols à coton noir. Le 14e plan quinquennal de la Chine canalise des investissements financés par des obligations vers le rail à grande vitesse et les liaisons rurales traversant des argiles expansives et du lœss, où le compactage et les liants chimiques préviennent le soulèvement saisonnier. La Banque mondiale a fourni 50,8 milliards USD de financement climatique au cours de l'exercice 2025, finançant des améliorations de l'irrigation et des routes d'accès en Afrique subsaharienne et en Asie du Sud-Est qui font appel à la stabilisation pour limiter les affouillements. L'économie de la maintenance renforce cette tendance : chaque dollar dépensé en maintenance opportune évite 1,50 USD de dépenses de reconstruction ultérieures, poussant les agences vers la régénération en pleine profondeur et le recyclage en place[1]Administration fédérale des autoroutes, "Avantages sur le cycle de vie de la régénération en pleine profondeur," fhwa.dot.gov .

Développement industriel et commercial des terres en milieu urbain

Les projections de l'ONU montrent que la population urbaine passera de 3,9 milliards en 2020 à 6,3 milliards d'ici 2050, intensifiant la demande de parcs industriels, de centres de données et de plateformes logistiques sur des sols péri-urbains marginaux. Les dalles d'entrepôts dépassant 50 000 m² dans le Programme national de corridor industriel de l'Inde s'appuient sur des liants cimentaires et polymères pour transformer les argiles molles en fondations à haute capacité portante. Les opérateurs de centres de données stipulent des limites de tassement différentiel de 25 mm sur 30 m, stimulant l'adoption du malaxage profond des sols et des couches modifiées aux polymères. La vague de relocalisation au Mexique concentre les usines sur des argiles expansives le long de la frontière américaine, où la stabilisation à la chaux atténue les risques de retrait-gonflement. Les méga-projets du Golfe tels que NEOM intègrent la stabilisation pour protéger les chaussées contre le sable éolien et le tassement sur les croûtes de sebkha.

Réglementations plus strictes en matière de performance et de carbone pour les chaussées

Le programme de l'Agence américaine de protection de l'environnement sur les matériaux réducteurs de carbone pour nos routes finance les ministères des transports des États qui réduisent le carbone incorporé des chaussées grâce à des liants alternatifs. La loi californienne Buy Clean fixe des plafonds de potentiel de réchauffement climatique pour le ciment utilisé dans les projets d'État, stimulant l'adoption d'enzymes et de biopolymères. Le cadre européen de certification de l'élimination du carbone quantifie la séquestration dans les matériaux de construction, créant des crédits pour la précipitation de calcite induite par des microbes. La fabrication de ciment contribue déjà à environ 8 % des émissions mondiales de CO₂, et la chaux émet 0,9 à 1,2 kg de CO₂ par kg de produit, soumettant les liants traditionnels à une pression de décarbonation. Des pilotes de terrain en Australie et aux Pays-Bas confirment que les stabilisants enzymatiques peuvent délivrer des résistances à la compression dans les 15 % des témoins traités à la chaux avec un dixième de l'empreinte carbone.

Dépenses en infrastructures résilientes au changement climatique

Les catastrophes climatiques ont généré 1 600 milliards USD de pertes dans les années 2010, soit sept fois la moyenne des années 1970, incitant les agences à renforcer les actifs contre les inondations, l'affaissement et la chaleur. Le Fonds mondial pour la réduction des catastrophes et le relèvement de la Banque mondiale cofinance des routes à faible trafic dans les régions de mousson, en spécifiant la stabilisation pour la résistance à l'érosion. Le Bangladesh et le Vietnam insèrent des parois étanches ciment-bentonite dans les remblais pour bloquer l'intrusion d'eau salée, prolongeant la durée de vie des routes côtières. Le dégel du pergélisol arctique au Canada et en Alaska est traité avec des couches isolantes et des thermosiphons couplés au compactage mécanique. Les polymères de suppression des poussières maintiennent les routes rurales africaines praticables pendant la sécheresse, réduisant les cycles de reprofilage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales et liées au CO₂ sur le cycle de vie des liants chimiques | -0.6% | Amérique du Nord et UE, émergence dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacunes en compétences et en sensibilisation dans les économies émergentes | -0.3% | Afrique subsaharienne, Asie du Sud et Amérique latine rurale | Court terme (≤ 2 ans) |

| Substitution par des géosynthétiques et des géocellules de nouvelle génération | -0.2% | Mondial, avec une adoption plus rapide dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales et liées au CO₂ sur le cycle de vie des liants chimiques

Le ciment et la chaux font l'objet d'un examen minutieux en raison de leur intensité carbone et des lixiviats alcalins potentiels susceptibles de mobiliser des métaux lourds. Le ciment représente 8 % des émissions mondiales de CO₂ ; la chaux émet jusqu'à 1,2 kg de CO₂ par kg produit[2]Agence internationale de l'énergie, "Rapport de suivi du ciment 2025," iea.org . Des études européennes sur le cycle de vie montrent que la substitution de 50 % du ciment par du laitier ou des cendres volantes réduit le carbone incorporé de 30 à 40 %, mais les contraintes d'approvisionnement limitent l'échelle. Les agences californiennes et néerlandaises exigent désormais des tests de prétraitement chaque fois que la chaux est spécifiée à proximité des eaux souterraines. Les investissements affluent vers la précipitation de calcite induite par des microbes, qui lie le sol avec des émissions directes négligeables, mais qui se heurte encore à des défis de temps de durcissement et d'application à grande échelle sur le terrain.

Lacunes en compétences et en sensibilisation dans les économies émergentes

Les méthodes avancées telles que le dosage enzymatique, le malaxage de biopolymères et le malaxage profond des sols exigent des équipes formées et des contrôles de qualité qui font défaut dans de nombreuses régions en développement. L'Organisation internationale du travail signale des pénuries de compétences dans le secteur de la construction, aggravées par un vieillissement de la main-d'œuvre et des systèmes de formation professionnelle sous-financés. Le mauvais accès aux tests de pH et d'humidité sur site diminue l'efficacité des enzymes. Les responsables des marchés publics optent souvent par défaut pour le ciment, car le calcul des coûts sur le cycle de vie leur est peu familier. Les programmes des donateurs associent désormais des ateliers de renforcement des capacités et des parcelles de démonstration, mais la diffusion reste inégale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode : la domination mécanique face à la disruption biologique

La stabilisation mécanique a contribué à hauteur de 53,44 % à la part du marché de la stabilisation des sols en 2025, soutenue par des compacteurs et des recycleurs omniprésents qui s'intègrent aux flux de travail existants. Les recycleurs in situ de Wirtgen Group réduisent le transport des granulats et les émissions incorporées, aidant les ministères des transports des États à atteindre leurs objectifs de durée de vie des chaussées. Les techniques chimiques — ciment, chaux, polymères, enzymes — s'appliquent aux sols où le compactage seul ne peut pas atteindre les seuils requis d'indice portant californien. La stabilisation biologique devrait afficher un TCAC de 5,79 % jusqu'en 2031, le plus rapide parmi les méthodes, à mesure que les régulateurs reconnaissent les liants à carbone quasi nul. Des essais évalués par des pairs montrent que les sols traités à la gomme xanthane atteignent 70 à 80 % de la résistance à la compression non confinée des sols traités au ciment et réduisent la perméabilité de 90 % dans les matrices sableuses. Les variantes thermiques et électrocinétiques restent des niches pour les excavations contaminées ou profondes. La segmentation souligne la tension entre la simplicité mécanique et les gains de performance et de réduction carbone des options chimiques et biologiques.

Par application : les infrastructures ancrent la croissance, le commercial progresse rapidement

Les infrastructures ont représenté 66,71 % du chiffre d'affaires en 2025, les routes, voies ferrées et aéroports s'appuyant sur des sous-couches stabilisées pour différer le resurfaçage. La régénération en pleine profondeur mélange l'asphalte usé avec des liants, réduisant l'utilisation de granulats vierges jusqu'à 50 % tout en portant la durée de service des chaussées au-delà de 20 ans. Les concepteurs de pistes d'atterrissage imposent un compactage à 95-100 % de la densité sèche maximale, en ajoutant du ciment ou de la chaux lorsque les sols natifs sont en dessous des seuils de résistance. La construction commerciale devrait croître à un TCAC de 5,70 % jusqu'en 2031, le plus rapide parmi les applications. La taille du marché de la stabilisation des sols pour les plateformes commerciales augmente dans le delta du fleuve Yangtze en Chine et dans les corridors logistiques de l'Inde, où les limons mous doivent supporter des systèmes de rayonnage automatisés. Les fournisseurs de cloud hyperscale plafonnent le tassement différentiel à 25 mm, orientant les projets vers le malaxage profond des sols et les mélanges polymère-ciment. Les segments industriel et résidentiel sont à la traîne en raison des schémas d'investissement cycliques et de la sensibilité aux coûts.

Analyse géographique

L'Asie-Pacifique détenait une part de 42,39 % en 2025 et devrait progresser à un TCAC de 6,13 % jusqu'en 2031, ce qui en fait la tranche régionale la plus grande et la plus dynamique du marché de la stabilisation des sols. Le déploiement de routes et de lignes ferroviaires à grande vitesse financé par des obligations en Chine traverse des argiles expansives et du lœss qui nécessitent un traitement à la chaux ou au ciment pour contenir le gonflement saisonnier. Le Bharatmala Pariyojana et les programmes de connectivité rurale de l'Inde intègrent des spécifications de stabilisation dans des contrats couvrant 34 800 km de corridors, notamment dans les zones à sols de coton noir. Le Plan directeur de l'ASEAN sur la connectivité, soutenu par la Banque asiatique de développement, réserve des projets en zones deltaïques à sols mous qui font appel au malaxage profond et au renforcement par géogrilles. Les rénovations parasismiques du Japon s'appuient sur l'injection à haute pression par jet grouting sous les voies express côtières, et les routes minières d'Australie utilisent des émulsions polymères pour supprimer la poussière sur les surfaces non revêtues.

L'Amérique du Nord bénéficie de la loi sur l'investissement dans les infrastructures et l'emploi de 1 200 milliards USD ; plus de 7 000 projets avaient atteint la phase de planification ou d'appel d'offres en 2026, beaucoup spécifiant le recyclage en place avec des stabilisants pour réduire les émissions liées au transport. Le Programme d'investissement dans les infrastructures du Canada cofinance des améliorations d'autoroutes où les cycles de gel-dégel justifient l'utilisation d'inserts géosynthétiques associés à un traitement chimique, tandis que le corridor de relocalisation du Mexique utilise la chaux sur des argiles expansives pour protéger les fondations des usines.

La croissance de l'Europe s'aligne sur le mandat du Pacte vert visant à décarboner la construction. L'Allemagne autorise désormais le béton recyclé et le laitier d'acier dans les bases stabilisées au ciment, réduisant le carbone incorporé. Les routes nationales du Royaume-Uni testent des liants enzymatiques promettant des réductions de carbone de 80 % par rapport à la chaux ; les pays nordiques associent le compactage mécanique à l'isolation pour protéger les routes en pergélisol. Ces initiatives élèvent collectivement le marché régional de la stabilisation des sols tout en l'orientant vers des formulations chimiques à faible teneur en carbone.

Le Moyen-Orient et l'Afrique combinent les méga-projets du Golfe — NEOM, Red Sea, Qiddiya — avec des routes d'accès rurales financées par des donateurs. Les sols de sebkha autour de la mer Rouge nécessitent un remplacement profond ou des liants chimiques, tandis que les routes d'accès africaines emploient l'amélioration de la latérite et des suppresseurs de poussière polymères financés par des prêteurs multilatéraux. L'Amérique du Sud s'appuie sur les modèles de concession brésiliens et argentins qui récompensent les économies sur le coût du cycle de vie, canalisant les investissements vers la régénération en pleine profondeur et les bases traitées au ciment qui résistent aux précipitations tropicales et au fret lourd.

Paysage concurrentiel

Le secteur de la stabilisation des sols reste modérément fragmenté. Le rachat de Sika par Holcim pour 8,1 milliards USD en 2023 a formé un géant intégré fournissant du ciment, des adjuvants et une expertise sur site, idéal pour les travaux publics clés en main. BASF et Dow exploitent la science des polymères pour proposer des émulsions et des liants superabsorbants adaptés aux routes de contrôle des poussières en zones arides. Wirtgen Group, sous John Deere, domine l'équipement grâce à des stabilisateurs de sols et des recycleurs soutenus par un réseau mondial de concessionnaires. Des acteurs de niche tels que Midwest Industrial Supply et Soilworks proposent des formulations à base de lignosulfonate et de biopolymères qui réduisent considérablement la consommation d'eau sur les routes minières. L'innovation dans les espaces blancs réside dans les liants biologiques : la nouvelle gamme enzymatique de Sika, les formulations d'origine végétale d'AggreBind et une coentreprise dirigée par BASF pour la mise à l'échelle de la précipitation de calcite induite par des microbes aux Pays-Bas signalent un élan rapide en matière de R&D. Les organisations de normalisation ASTM et ISO élaborent des méthodes d'essai qui normaliseront les données de performance, indispensables pour l'acceptation par le secteur public. La numérisation remodèle également la concurrence, les entrepreneurs intégrant le contrôle du compactage en temps réel, le dosage automatisé des liants et la vérification par drone pour minimiser les reprises.

Leaders du secteur de la stabilisation des sols

Carmeuse

HOLCIM

CEMEX S.A.B. de C.V.

Sika AG

GRAYMONT

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Des chercheurs japonais ont développé un solidifiant de sol sans ciment utilisant des déchets industriels. Cette innovation a amélioré la stabilisation des sols en atteignant une résistance à la compression supérieure à 160 kN/m² et en incorporant de l'hydroxyde de calcium pour stabiliser l'arsenic.

- Octobre 2024 : Norditek AB a obtenu une commande de PreZero pour fournir une installation de recyclage mobile conçue pour la stabilisation des sols. La solution était adaptée à des applications telles que la stabilisation des argiles contaminées pour leur élimination et le renforcement des zones foncières pour la construction de logements.

Portée du rapport mondial sur le marché de la stabilisation des sols

La stabilisation des sols consiste à améliorer les propriétés d'ingénierie du sol, notamment la résistance, la durabilité et la capacité portante, par des méthodes mécaniques ou chimiques. Ce processus est essentiel dans les projets de construction pour prévenir le tassement des fondations, réduire l'érosion et résoudre des problèmes tels que le gonflement ou la perméabilité élevée. Les méthodes courantes comprennent le compactage mécanique ou l'ajout d'agents tels que le ciment, la chaux, les cendres volantes ou les polymères pour lier les particules de sol.

Le marché de la stabilisation des sols est segmenté par méthode, application et géographie. Par méthode, le marché est segmenté en stabilisation mécanique, stabilisation chimique, stabilisation biologique et autres méthodes. Par application, le marché est segmenté en infrastructures (routes, voies ferrées, aéroports), industriel, commercial et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour la stabilisation des sols dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Stabilisation mécanique |

| Stabilisation chimique |

| Stabilisation biologique |

| Autres méthodes |

| Infrastructures (routes, voies ferrées, aéroports) |

| Industriel |

| Commercial |

| Résidentiel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode | Stabilisation mécanique | |

| Stabilisation chimique | ||

| Stabilisation biologique | ||

| Autres méthodes | ||

| Par application | Infrastructures (routes, voies ferrées, aéroports) | |

| Industriel | ||

| Commercial | ||

| Résidentiel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Australie | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la stabilisation des sols ?

La taille du marché de la stabilisation des sols est de 27,23 milliards USD en 2026 et devrait atteindre 34,92 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,1 % à partir de 2026.

Quelle méthode connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

La stabilisation biologique devrait croître à un TCAC de 5,79 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique attire-t-elle la demande régionale la plus élevée ?

La Ceinture et Route de la Chine, les programmes autoroutiers de l'Inde et les corridors de connectivité de l'ASEAN génèrent ensemble un TCAC de 6,13 %, le taux régional le plus élevé.

Quelles réglementations carbone modifient le choix des liants ?

Le financement des routes à faible teneur en carbone de l'Agence américaine de protection de l'environnement, les seuils Buy Clean de la Californie et le cadre européen de certification de l'élimination du carbone poussent tous les entrepreneurs vers des polymères et des bio-liants à faibles émissions de CO₂.

Dernière mise à jour de la page le: