Marktgröße und Marktanteil für intelligente Insulinpens

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

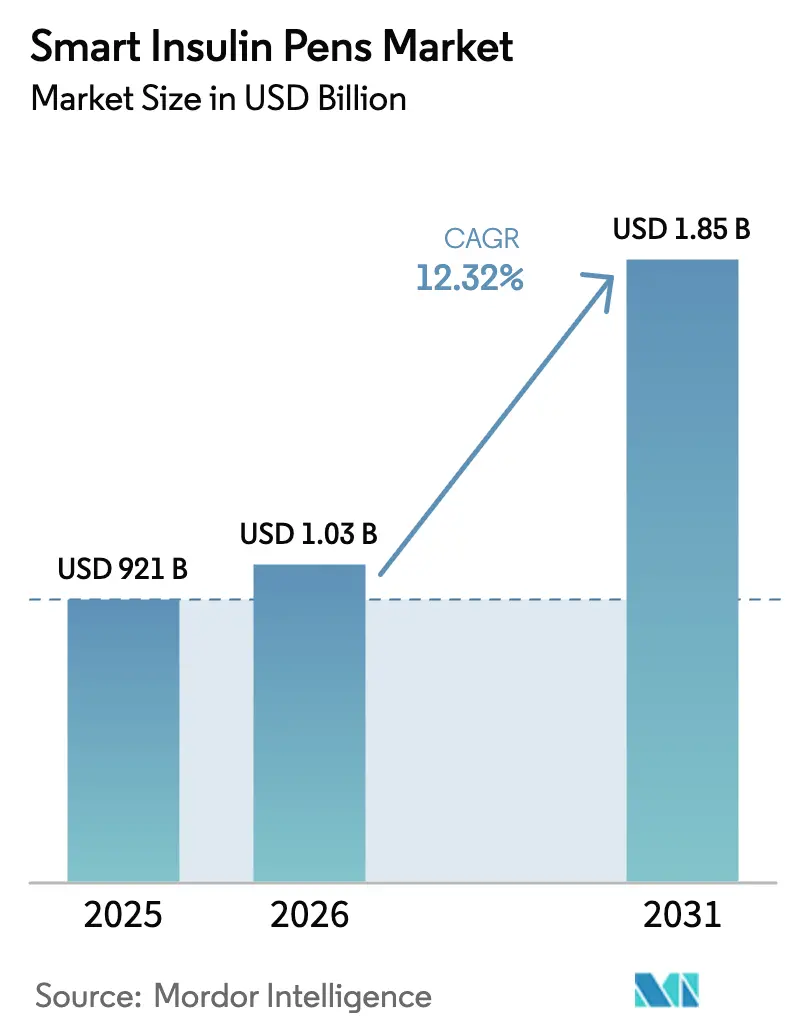

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Insulinpens von Mordor Intelligence

Die Marktgröße für intelligente Insulinpens wird im Jahr 2026 auf USD 1,03 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 921 Millionen, mit Projektionen für 2031 von USD 1,85 Milliarden, was einem Wachstum von 12,32 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Diabetesprävalenz, der breitere Einsatz vernetzter Arzneimittelverabreichungs-Ökosysteme und unterstützende Erstattungsmaßnahmen bleiben die primären Wachstumskatalysatoren. Der regulatorische Fokus auf Gerätecybersicherheit und Dateninteroperabilität begünstigt weiterhin Unternehmen mit tieferen technischen Ressourcen, während die adressierbare Bevölkerungsgruppe unbehandelter Erwachsener mit Diabetes eine langfristige Volumenchance schafft. Laufende Produktionserweiterungen großer Insulinhersteller bestätigen zudem die Nachfragesichtbarkeit und tragen zur Stabilisierung des Angebots in wichtigen Regionen bei.

Wichtigste Erkenntnisse des Berichts

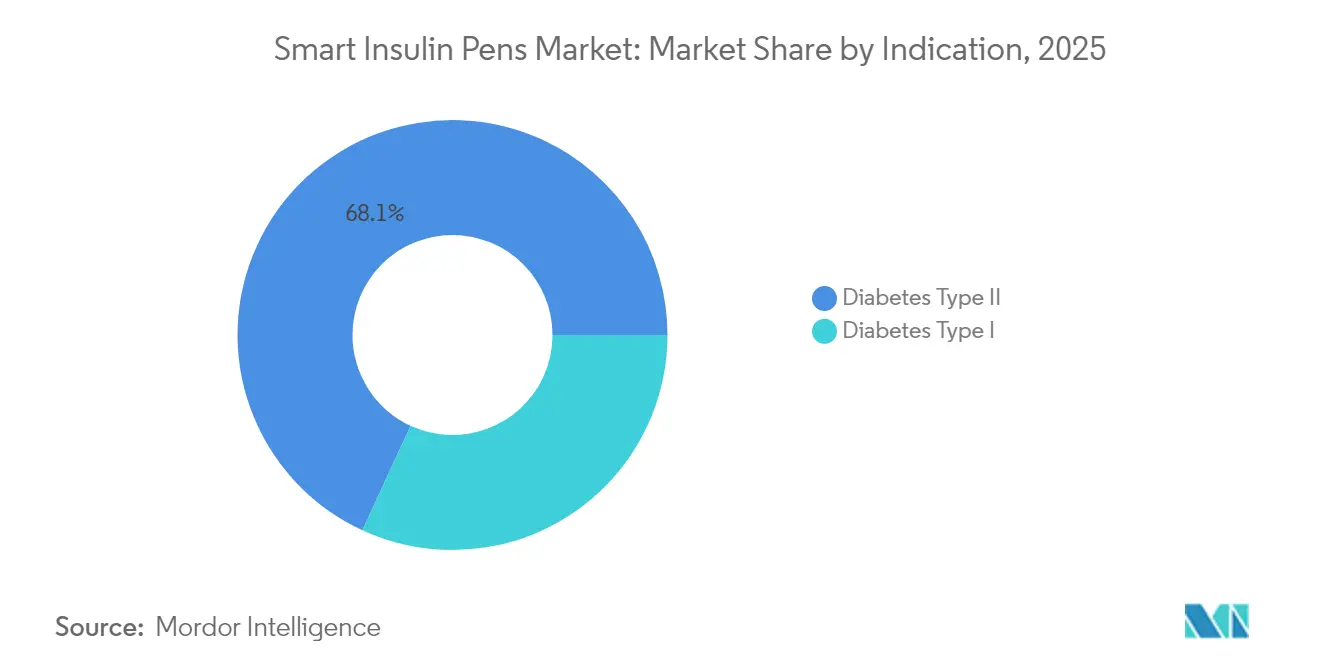

- Nach Indikation hielt Typ-2-Diabetes im Jahr 2025 einen Marktanteil von 68,12 % am Markt für intelligente Insulinpens, während Typ-1-Diabetes bis 2031 voraussichtlich mit einer CAGR von 14,02 % wachsen wird.

- Nach Produkttyp führten wiederverwendbare Geräte im Jahr 2025 mit einem Umsatzanteil von 55,78 %; Einwegvarianten werden bis 2031 eine CAGR von 13,84 % verzeichnen.

- Nach Konnektivität beherrschten Bluetooth-fähige Modelle im Jahr 2025 70,62 % der Marktgröße für intelligente Insulinpens; Multi-Protokoll-Lösungen werden bis 2031 mit einer CAGR von 14,09 % beschleunigen.

- Nach Insulintyp-Kompatibilität waren schnell wirkende Analoga im Jahr 2025 die dominierende Klasse, während lang wirkende Analoga von 2026 bis 2031 voraussichtlich mit einer CAGR von 13,21 % expandieren werden.

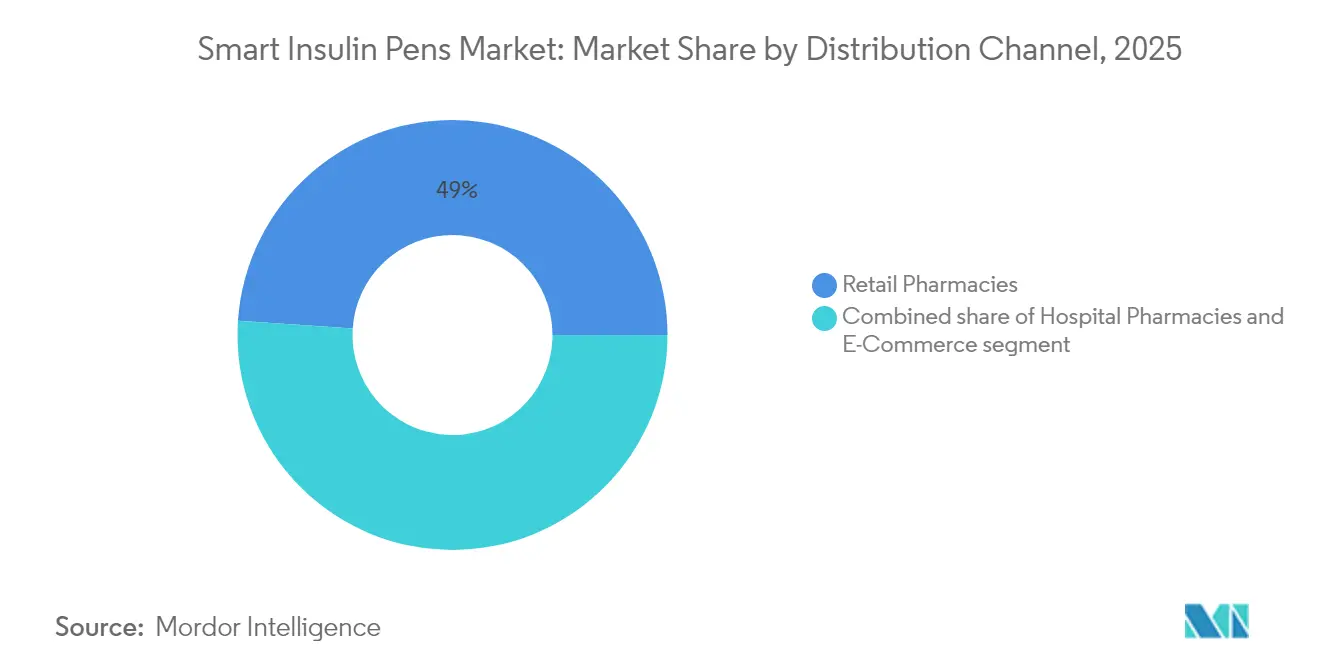

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 48,95 %, während E-Commerce-Plattformen im gleichen Zeitraum eine CAGR von 14,58 % verzeichnen werden MORDORINTELLIGENCE.COM.

- Nach Endnutzer entfielen im Jahr 2025 51,72 % des Anteils auf Krankenhäuser und Kliniken, während häusliche Pflegeumgebungen bis 2031 voraussichtlich eine CAGR von 14,76 % liefern werden MORDORINTELLIGENCE.COM.

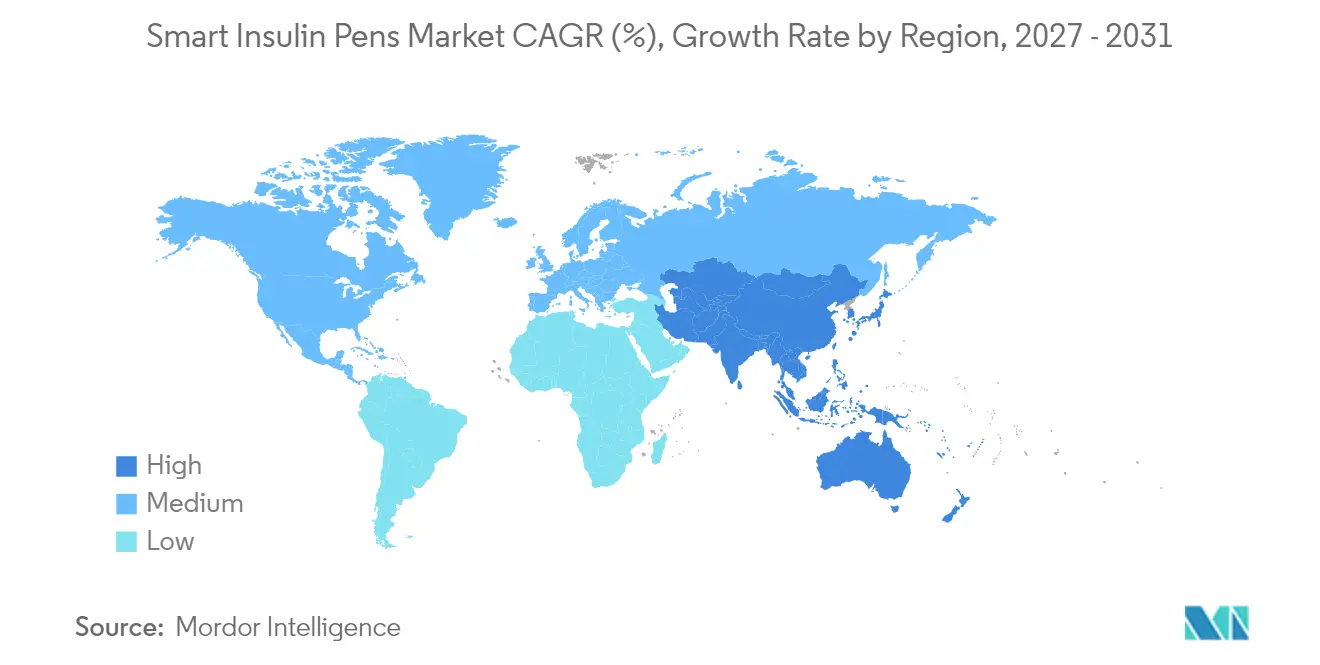

- Nach Geografie entfielen im Jahr 2025 38,10 % des Umsatzanteils auf Nordamerika, während Asien-Pazifik über den Prognosehorizont die schnellste CAGR von 13,18 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Insulinpens

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende globale Diabeteslast | +3.2% | Global (hoch in Asien-Pazifik und Naher Osten und Afrika) | Langfristig (≥ 4 Jahre) |

| Wandel hin zur vernetzten Arzneimittelverabreichung | +2.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige staatliche Erstattungsrichtlinien | +2.1% | Nordamerika und Europa, selektiv Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration der kontinuierlichen Glukoseüberwachung | +2.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz digitaler Gesundheitsplattformen | +1.7% | Global (früh in entwickelten Märkten) | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in Diabetestechnologie | +1.3% | Global (konzentriert in Nordamerika und Europa) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Diabeteslast

Mehr als 800 Millionen Menschen leben mit Diabetes, und die Fallzahlen werden bis 2045 voraussichtlich 783,2 Millionen erreichen, was die anhaltende Nachfrageaussicht für den Markt für intelligente Insulinpens unterstreicht[1]Zentren für Krankheitskontrolle und -prävention, "Nationaler Diabetesstatistikbericht," cdc.gov. Allein die westpazifische Region zählt 206 Millionen Fälle, was den Bedarf an skalierbaren Insulinverabreichungslösungen verstärkt[2] US-amerikanische Behörde für Lebens- und Arzneimittel, "Cybersicherheit bei Medizinprodukten," fda.gov Quelle: Internationale Diabetes-Föderation, "IDF Diabetes Atlas," idf.org. Die diabetesbedingte Sterblichkeit ist auf dem Weg, bis 2030 um 10 % zu steigen, was Gesundheitssysteme unter Druck setzt, Technologien einzuführen, die Komplikationen durch eine engere glykämische Kontrolle reduzieren mdpi.com. Die wirtschaftlichen Kosten übersteigen bereits USD 966 Milliarden weltweit und werden bis 2045 voraussichtlich USD 1 Billion überschreiten, was das wertbasierte Argument für vernetzte Dosiergeräte stärkt, die Krankenhauseinweisungsraten senken. Vor diesem Hintergrund positionieren präzise Dosierungsunterstützung, Warnmeldungen bei verpassten Injektionen und cloudbasierte Berichterstattung intelligente Pens als unverzichtbare Werkzeuge in chronischen Pflegepfaden.

Wandel hin zur vernetzten Arzneimittelverabreichung

Intelligente Insulinpens fungieren nun als Knotenpunkte innerhalb breiterer digitaler Ökosysteme. Die FDA-Zulassung von Tandem für Control-IQ+ im März 2025 erweiterte die automatisierte Insulintherapie auf Typ-2-Patienten und validierte die Plattformskalierbarkeit. Studien zeigen, dass vernetzte Verabreichung die Zeit im Zielbereich um 22,4 % steigern und den HbA1c-Wert um 1,6 % senken kann. KI-gesteuerte Dosierungsberater wechseln von In-silico-Studien zu kommerziellen Produkten und erweitern die Wettbewerbsvorteile für Erstanbieter. Interoperabilitätsbezeichnungen ermöglichen es Nutzern, Komponenten verschiedener Anbieter zu kombinieren und dabei die Sicherheit zu gewährleisten, was Netzwerkeffekte verstärkt, die integrierte Angebote gegenüber eigenständigen Pens begünstigen.

Günstige staatliche Erstattungsrichtlinien

Die monatliche Medicare-Insulin-Obergrenze von USD 35 senkt die Eigenkosten drastisch und fördert Technologie-Upgrades bei älteren Patienten[3]Zentren für Medicare und Medicaid-Dienste, "Aktualisierungen zur Insulinabdeckung," cms.gov. Einweg-Insulinverabreichungsgeräte erhalten nun Erstattungswege über Teil D, während Pumpen unter Teil B fallen, was parallele Erstattungswege schafft, die Hersteller nutzen können. Programme zur Fernpatientenüberwachung, die Daten intelligenter Insulinpens einbeziehen, haben 5 % weniger Notaufnahmebesuche erbracht und helfen Kostenträgern, die Gerätefinanzierung zu rechtfertigen. Diese kombinierten Richtlinien wandeln intelligente Pens von Ermessenskäufen zu erstattungsfähigen Werkzeugen innerhalb wertbasierter Modelle um.

Integration der kontinuierlichen Glukoseüberwachung

Die Allianz von Abbott und Medtronic im Jahr 2024 zur Zusammenführung von FreeStyle Libre-Daten mit InPen-Dosierung etablierte das erste von der FDA zugelassene Smart-MDI-System. Reale Belege bestätigen eine überlegene Zeit im Zielbereich und weniger verpasste Bolusdosen, wenn intelligente Pens mit Feeds der kontinuierlichen Glukoseüberwachung synchronisiert werden. Darüber hinaus erzeugen Algorithmen, die Muster der kontinuierlichen Glukoseüberwachung analysieren, nun prädiktive Dosierungsvorschläge und verlagern die Versorgung von reaktiven Anpassungen hin zur proaktiven Optimierung.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Preise und Erschwinglichkeitsprobleme | -2.1% | Global (am höchsten in Schwellenmärkten) | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei Datensicherheit und regulatorischer Compliance | -1.8% | Global (streng in Nordamerika und Europa) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Gesundheitsinfrastruktur in Schwellenmärkten | -1.4% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Präferenz für alternative nicht-invasive Therapien | -0.9% | Global (stärker in entwickelten Märkten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise und Erschwinglichkeitsprobleme

Ein versicherter US-Patient zahlt möglicherweise monatlich USD 35 für Medtronics InPen, doch nicht versicherte Nutzer können mit Rechnungen von über USD 200 konfrontiert werden. In China nutzen aufgrund von Kostenhürden nur 11,4 % der Typ-1-Patienten Insulinpumpen, was eine ähnliche Erschwinglichkeitslücke für intelligente Pens signalisiert. Gestaffelte Preisgestaltung und Patientenunterstützungsprogramme sind entstanden, aber eine breitere Akzeptanz hängt weiterhin vom Nachweis ab, dass Premium-Geräte die langfristigen Ausgaben durch weniger akute Ereignisse senken.

Herausforderungen bei Datensicherheit und regulatorischer Compliance

FDA-Abschnitt 524B verpflichtet nun jeden vernetzten Pen zur Einreichung von Cybersicherheitsplänen und Software-Stücklisten, was Entwicklungskosten und -zeitpläne erhöht. Die EU-Medizinprodukteverordnung und die DSGVO fügen parallele Verpflichtungen in Bezug auf Datenschutz und Marktüberwachung hinzu – Vorteile, die für große etablierte Unternehmen besser skalieren. Anhaltende Warnungen über potenzielle Pumpenschwachstellen zeigen, dass Compliance eine fortlaufende Reise und kein einmaliger Meilenstein ist, die kontinuierliche Investitionen in sichere Programmierung, Patch-Management und Incident-Response erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Dominanz von Typ-2-Diabetes treibt Volumenwachstum

Typ-2-Diabetes beherrschte im Jahr 2025 68,12 % der Marktgröße für intelligente Insulinpens und bleibt der größte Umsatzgenerator. Die Akzeptanz wird durch steigende frühe Insulininitiierung und Aufklärungsprogramme vorangetrieben, die die Injektionstherapie in Kliniken im asiatisch-pazifischen Raum normalisieren. Klinische Studien berichten von 1,6 % HbA1c-Reduktionen und 22,4 % höherer Zeit im Zielbereich mit automatisierter Dosierung für diese Kohorte, was eine weitere Durchdringung unterstützt. Gleichzeitig weist Typ-1-Diabetes eine CAGR von 14,02 % auf, die schnellste unter allen Indikationen. Pädiatrische Zulassungen für automatisierte Dosiersysteme erweitern die Exposition gegenüber Technologie in jungen Jahren und fördern die lebenslange Nutzung app-verbundener Geräte. Starke Interessengemeinschaften erleichtern die schnelle Verbreitung bewährter Praktiken und stärken die Nachfrage nach fortschrittlichen Pens mit prädiktiven Algorithmen.

Der Segmentmix unterstreicht, wie indikationsspezifische Bedürfnisse die Priorisierung von Funktionen prägen. Typ-2-Nutzer bevorzugen häufig vereinfachte Titrationsunterstützungsfunktionen, die in Primärversorgungsabläufe integriert sind. Typ-1-Nutzer suchen Echtzeit-Datenaustausch und anpassbare Warnmeldungen, die ein intensives Management ermöglichen. Zusammen betonen diese Muster, dass eine Einheitsstrategie den Markt für intelligente Insulinpens nicht maximieren wird; vielmehr sind maßgeschneiderte Gerät-Software-Pakete erforderlich, um die vollständige Akzeptanz über alle Indikationen hinweg zu erschließen.

Nach Produkttyp: Wiederverwendbare Plattformen ermöglichen Ökosystem-Bindung

Wiederverwendbare Geräte erzielten im Jahr 2025 55,78 % des Umsatzes, nachdem Anbieter den Schwerpunkt auf Jahrespens gelegt hatten, die mit Insulinkartuschen und Abonnement-Analyseplattformen verknüpft sind. Wiederkehrende Verbrauchsmaterialverkäufe stärken die Kundenbindung und ermöglichen kontinuierliche Firmware-Upgrades. Aufsätze, die bestehende analoge Pens in vernetzte Systeme umwandeln, wachsen schnell, indem sie budgetfreundliche Einstiegspunkte bieten. Einweg-Intelligentpens hingegen verzeichnen eine CAGR von 13,84 %, indem sie sich an Einwegpräferenzen in infektionskontrollsensiblen Umgebungen und kostensensiblen Märkten ausrichten. Mit vereinfachten regulatorischen Wegen und leichterer Elektronik reduzieren diese Pens die Produktionskomplexität.

Das Nebeneinander beider Produkttypen spiegelt unterschiedliche Kaufkriterien wider. Hochvolumige städtische Zentren könnten wiederverwendbare Pens wegen Nachhaltigkeit und Datenreichtum bevorzugen, während ländliche Kliniken Einwegprodukte wählen, die den Wartungsaufwand minimieren. Hersteller entwickeln zunehmend hybride Linien, die wiederverwendbare Elektronik mit Einwegreservoirs kombinieren und dabei Funktionstiefe und Erschwinglichkeit ausbalancieren. Da die Preissensitivität ein Hemmnis bleibt, wird Produktmodularität zentral für die Verteidigung und Erweiterung des Marktanteils für intelligente Insulinpens werden.

Nach Konnektivitätstechnologie: Multi-Protokoll-Lösungen treiben Interoperabilität voran

Bluetooth führt mit 70,62 % der Verkäufe im Jahr 2025, dank nahezu universeller Smartphone-Kompatibilität und bewährter Batterieeffizienz. Multi-Protokoll-Designs, die Bluetooth, NFC und Mobilfunk kombinieren, schreiten jedoch mit einer CAGR von 14,09 % voran, da Kostenträger, Anbieter und Pflegepersonen reibungslose Datenflüsse fordern. NFC ermöglicht sichere Point-of-Care-Übertragungen in Umgebungen, in denen WLAN oder Mobilfunkdienste inkonsistent sind, während integrierte LTE-Modems eine kontinuierliche Cloud-Synchronisierung für pädiatrische oder geriatrische Nutzer ohne Smartphones gewährleisten. Die regulatorische Förderung interoperabler Plattformen beschleunigt die Migration zu Multi-Protokollen.

Redundante Konnektivität minimiert Datenlücken, die klinische Erkenntnisse beeinträchtigen könnten. Im Laufe der Zeit wird die Migration zu flexiblen Funkstapeln Anbietern helfen, Krankenhausverträge zu sichern, die hohe Verfügbarkeit und robuste Verschlüsselung erfordern. Infolgedessen bleibt Konnektivitätsinnovation eine wichtige Wettbewerbsfront im Markt für intelligente Insulinpens und ein Bereich, in dem kleinere Marktteilnehmer sich differenzieren können, ohne umfangreiche Verbrauchsmaterialportfolios zu benötigen.

Nach Insulintyp-Kompatibilität: Dominanz schnell wirkender Analoga spiegelt klinische Präferenzen wider

Schnell wirkende Analoga bleiben die führende kompatible Klasse, da sie sowohl basale Bolus- als auch Mahlzeitdosierungsanforderungen effizient erfüllen. Intelligente Pens optimieren diese Insuline durch Zeitstempelung von Boli und Aufforderung zu Korrekturen bei verpassten Dosen. Lang wirkende Analoga weisen jedoch die höchste CAGR von 13,21 % auf, da Formulierungen der nächsten Generation mit wöchentlicher Gabe die Adhärenzreibung verringern. Pens, die für diese Langintervall-Dosierungen geeignet sind, profitieren von Erinnerungen und Adhärenz-Dashboards, was ihren Wertbeitrag vertieft.

Die Diversifizierung der Kompatibilität ermöglicht es Ärzten, Therapieschemata auf der Grundlage von Lebensstildaten zu personalisieren, die von vernetzten Geräten erfasst werden. Mit der Etablierung von Präzisionsmedizin-Paradigmen werden Pens, die flexibel mehrere Insulintypen unterstützen, ein breiteres Formularnetzwerk nutzen und die Gesamtmarktgröße für intelligente Insulinpens in den späten Prognosejahren weiter ausweiten.

Nach Vertriebskanal: E-Commerce stört traditionelle Apothekenmodelle

Einzelhandelsapotheken machten im Jahr 2025 48,95 % der Umsätze aus, aufgrund etablierter Versicherungsabläufe und Geräteschulungsdienste. E-Commerce-Plattformen werden jedoch mit einer CAGR von 14,58 % wachsen, angetrieben durch Direktpreise an Verbraucher, automatische Nachfüllungen und Telemedizin-Integration. Abonnementmodelle wie das USD-50-pro-Monat-Programm von Sequel zeigen, wie Online-Erfüllung Versicherungsreibungen umgehen und gleichzeitig die Adhärenz verbessern kann. Krankenhausapotheken behalten Nischenrollen bei der Akutversorgungsinitiierung, sehen sich jedoch Budgetbeschränkungen gegenüber, die eine breitere Durchdringung begrenzen.

Digital-first-Vertrieb verbessert den Patientenkomfort, insbesondere in ländlichen Gebieten, in denen der Zugang zu stationären Geschäften begrenzt ist. Da Telekonsultationen zur Routine werden, werden digitale Schaufenster zu Standard-Erfüllungszentren für Ersatzpens und Sensoren. Diese Verschiebung zwingt etablierte Unternehmen, ihre Kanalstrategien neu zu kalibrieren oder riskieren, Marktanteile an agile E-Commerce-native Wettbewerber abzugeben.

Nach Endnutzer: Häusliche Pflegeumgebungen treiben Markttransformation voran

Krankenhäuser und Kliniken behielten im Jahr 2025 einen Umsatzanteil von 51,72 %, begünstigt durch Masseneinkäufe und strukturierte Diabetesaufklärungsprogramme. Häusliche Pflegeumgebungen expandieren jedoch am schnellsten mit einer CAGR von 14,76 %, da Kostenträger das chronische Pflegemanagement in gemeindenahe Umgebungen verlagern. Vernetzte Pens übertragen Dosierungsdaten direkt in Anbieter-Dashboards und ermöglichen Ferntitration und frühzeitige Intervention. Klinische Pilotprojekte zeigen eine HbA1c-Verbesserung von 1,4 % und eine Reduzierung der Notaufnahmebesuche um 5 %, wenn häusliche Überwachung mit strukturiertem Coaching kombiniert wird.

Die COVID-19-Pandemie normalisierte Telemedizin und Heimlieferdienste und veränderte die Patientenerwartungen dauerhaft. Intelligente Insulinpens entsprechen diesen Erwartungen, indem sie Dosierungsintelligenz in persönlichen Wohnräumen bieten. Anbieter, die umfassende virtuelle Unterstützung bereitstellen, werden am besten positioniert sein, um von diesem Übergang zu profitieren und den Markt für intelligente Insulinpens in der zweiten Hälfte des Jahrzehnts zu vergrößern.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,10 % des Umsatzes, gestützt durch die monatliche Medicare-Insulin-Obergrenze von USD 35 und eine gut etablierte Erstattung für vernetzte Geräte. FDA-Cybersicherheitsmandate wirken als Markteintrittsbarrieren, die etablierte Positionen schützen und gleichzeitig kontinuierliche F&E-Investitionen fördern. Bedeutende Kapitalzusagen – wie Novo Nordisks USD 4,1 Milliarden Expansion in North Carolina – signalisieren langfristiges Vertrauen in die regionale Nachfrage. Kanada und Mexiko tragen inkrementelles Wachstum bei, obwohl fragmentierte Kostenträgerlandschaften maßgeschneiderte Preisstrategien erfordern.

Europa behält dank der Medizinprodukteverordnung, die einen einheitlichen CE-Kennzeichnungsweg über 27 Länder bietet, ein stetiges Momentum. Die DSGVO-Compliance erhöht die Fixkosten, bietet jedoch Klarheit über Datenschutzstandards. Länder wie Italien zeigen positive Kosteneffizienz für fortschrittliche Insulinverabreichung und unterstützen Erstattungsentscheidungen selbst bei engen nationalen Gesundheitsbudgets. Die laufende EUR 1,3 Milliarden Insulinpen-Investition von Sanofi in Deutschland unterstreicht die Fertigungsrelevanz der Region.

Asien-Pazifik sticht mit einer prognostizierten CAGR von 13,18 % hervor, angetrieben durch Urbanisierung, steigendes verfügbares Einkommen und geschätzte 109 Millionen nicht diagnostizierte Diabetesfälle. China weist bereits eine hohe Pen-Durchdringung auf, doch Erschwinglichkeitsbedenken bestehen weiterhin und eröffnen Raum für günstigere Einweg- und Aufsatzprodukte. Indien, Japan und Australien zeigen jeweils unterschiedliche regulatorische und Erstattungsverläufe, was differenzierte Markteintrittsstrategien erfordert. Die rasche Akzeptanz mobiler Gesundheitslösungen begünstigt integrierte Pen-CGM-Pakete, die der wachsenden Nachfrage nach Fernüberwachung über diverse Gesundheitsinfrastrukturen hinweg gerecht werden.

Wettbewerbslandschaft

Die Branche der intelligenten Insulinpens spiegelt eine moderate Konsolidierung wider, die durch Wettbewerb auf Plattformebene vorangetrieben wird. Medtronic, Novo Nordisk, Tandem Diabetes Care und Abbott verknüpfen intelligente Pens, Geräte zur kontinuierlichen Glukoseüberwachung und Dosierungsalgorithmen zu geschlossenen Ökosystemen, was Patienten von stückweisen Upgrades abhält. Diese Unternehmen nutzen etablierte Regulierungsteams und Cybersicherheitsrahmen, was die Einhaltung der Regeln nach Abschnitt 524B erleichtert. Partnerschaftsaktivitäten – exemplarisch durch Abbotts globale Allianz mit Medtronic – erweitern adressierbare Patientenpools und beschleunigen Funktions-Upgrades ohne vollständige interne Entwicklung.

Aufstrebende Akteure konzentrieren sich auf Preisunterbrechung und nutzerzentriertes Design. Das Direktvertriebsmodell von Sequel Med Tech senkt die monatlichen Kosten, während CeQur neue Finanzierungen für vereinfachte tragbare Patch-Pens einsetzt. Die technologische Differenzierung stützt sich zunehmend auf KI-basierte Dosierungsempfehlungsmaschinen und Multi-Protokoll-Konnektivität. Da Kostenträger zu ergebnisbasierten Verträgen migrieren, werden Anbieter, die longitudinale Belege für reduzierte unerwünschte Ereignisse liefern können, Verhandlungsvorteile gewinnen.

Markteintrittsbarrieren hängen nun von kombinierten Belegen für klinischen Nutzen, Cybersicherheitsbereitschaft und interoperabler Architektur ab. Etablierte Unternehmen mit diversifizierten Insulinportfolios können Gerätemargen durch Arzneimittelumsätze subventionieren und so ihren Wettbewerbsvorteil stärken. Gleichzeitig verbleiben Weißräume in Schwellenmärkten, in denen Preispunkte und Vertriebslogistik Premium-Marken herausfordern. Strategische lokale Fertigung und modulare Produktlinien könnten diese Segmente erschließen und die Gesamtreichweite des Marktes für intelligente Insulinpens erweitern.

Marktführer für intelligente Insulinpens

Novo Nordisk A/S

Eli Lilly and Company

Medtronic plc

Abbott Laboratories

Ypsomed

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Tandem Diabetes Care und Abbott vereinbarten die Integration zukünftiger Glukose-Keton-Sensordaten mit automatisierten Insulinverabreichungssystemen mit dem Ziel der frühzeitigen Erkennung diabetischer Ketoazidose.

- April 2025: Biolinq sammelte USD 100 Millionen in einer Serie-C-Finanzierungsrunde zur Kommerzialisierung von Multi-Analyten-Wearable-Sensoren, die für pen-basiertes Dosierungs-Feedback relevant sind.

- April 2025: Medtronic reichte 510(k)-Anträge für MiniMed 780G als alternativen Controller und den SmartGuard-Algorithmus als interoperablen glykämischen Controller ein.

- März 2025: Vivani Medical veröffentlichte positive präklinische Daten für das einmal jährlich zu verabreichende Semaglutid-Implantat NPM-139 und hob damit neue Wettbewerbsvektoren in der injizierbaren Therapie hervor.

- März 2025: Sequel Med Tech brachte die twiist-Pumpe mit Abbott Libre 3 Plus-Integration zu einem Preis von etwa USD 50 pro Monat über Sparprogramme kommerziell auf den Markt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für intelligente Insulinpens als vernetzte, wiederverwendbare oder Einweg-Insulinverabreichungsgeräte, die Dosis und Zeitpunkt – häufig auch Glukosedaten – aufzeichnen und diese Details über Bluetooth oder NFC mit einer Begleit-App für Menschen synchronisieren, die mit Typ-1- oder Typ-2-Diabetes leben. Wir verfolgen Werkslieferungen und damit verbundene Geräteumsätze weltweit und erfassen auch Nachrüstkappen, die Standard-Pens in vernetzte Geräte umwandeln.

Ausschluss aus dem Umfang: Herkömmliche nicht vernetzte Pens und eigenständige Insulinpumpen liegen außerhalb unserer Größenbestimmung.

Segmentierungsübersicht

- Nach Indikation

- Diabetes Typ I

- Diabetes Typ II

- Nach Produkttyp

- Wiederverwendbare intelligente Pens

- Einweg-Intelligentpens

- Intelligente Pen-Aufsätze / Kappen

- Nach Konnektivitätstechnologie

- Bluetooth

- Nahfeldkommunikation (NFC)

- Multi-Protokoll (Bluetooth + NFC / Mobilfunk)

- Nach Insulintyp-Kompatibilität

- Schnell wirkende Analoga

- Lang wirkende Analoga

- Vorgemischte Formulierungen

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- E-Commerce

- Nach Endnutzer

- Häusliche Pflegeumgebungen

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Gespräche mit Endokrinologen, Krankenhausapothekeneinkäufern, Geräteproduktmanagern und Kostenträgern im Bereich digitale Gesundheit in Nordamerika, Europa und Asien validieren Durchdringungsraten, reale Preisgestaltung und Austauschzyklen und ermöglichen es uns, jede Sekundärannahme zu verfeinern.

Desk-Research

Wir beginnen mit der Sichtung erstklassiger öffentlicher Quellen wie der Internationalen Diabetes-Föderation, FDA-510(k)-Dateien, Eurostat-Handelsblättern und nationalen Gesundheitsportalen, um Insulinnutzer und Importströme zu quantifizieren. Jahresberichte, 10-K-Berichte, Questel-Patentauszüge, begutachtete Dosierstudien, Volza-Zolldaten und Nachrichtenfeeds in Dow Jones Factiva verfeinern durchschnittliche Verkaufspreise und Akzeptanzkurven. Ein zweiter Durchlauf überprüft Erstattungslisten, Geräterückrufmeldungen und klinische Studienregister, sodass unser Team frühe Nachfrageverschiebungen erkennen kann. Die genannten Titel sind nur illustrativ; viele andere Veröffentlichungen wurden von Mordor-Analysten gegengeprüft.

Marktgrößenbestimmung und Prognose

Wir verankern 2025 mit einem Top-down-Aufbau von Prävalenz zu Behandelten, multipliziert mit der Durchdringung intelligenter Pens und einem global gewichteten durchschnittlichen Verkaufspreis. Ausgewählte Lieferanten-Rollups und Kanalprüfungen dienen als Bottom-up-Leitplanken, bevor die Gesamtwerte abgestimmt werden. Zu den wichtigsten Eingaben gehören die diagnostizierte Insulinpopulation, das Pen-Austauschintervall, die Kostenerosion von Bluetooth-Modulen, Erstattungsquoten und die Adhärenz bei der Dosierungsprotokollierung. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wird, projiziert Werte bis 2030.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen zwei Analytikerprüfungen; markierte Abweichungen lösen Nachprüfungen aus. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen bei Rückrufen, Erstattungsänderungen oder Fusionen vor der Lieferung an Kunden.

Warum unsere Ausgangsbasis für intelligente Insulinpens Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen Umfang, Geografie und Währungsjahr variieren.

Mordor Intelligence wendet eine konsistente Definition, eine Dual-Pfad-Validierung und eine jährliche Aktualisierung an, sodass die Eingaben abgestimmt und aktuell bleiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,92 Mrd. (2025) | ||

| USD 0,90 Mrd. (2025) | Globale Unternehmensberatung A | Mischt durchschnittliche Verkaufspreise aus Schwellen- und Industriemärkten ohne Währungszeitparität |

| USD 0,85 Mrd. (2024) | Branchentracker B | Historisches Basisjahr und keine Primärvalidierung |

| USD 0,18 Mrd. (2025) | Fachzeitschrift C | Schließt Nachrüstkappen und NFC-Modelle aus |

Dieser Vergleich zeigt, dass unsere disziplinierte Variablenauswahl und unser Dual-Pfad-Modellierungsansatz Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, der sie vertrauen und die sie wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für intelligente Insulinpens?

Der Markt wird im Jahr 2026 auf USD 1,03 Milliarden geschätzt und soll bis 2031 USD 1,85 Milliarden erreichen, mit einer CAGR von 12,32 % über den Zeitraum 2026–2031.

Welches Segment führt nach Indikation?

Typ-2-Diabetes hält einen Umsatzanteil von 68,12 %, während Typ-1-Diabetes bis 2031 die schnellste CAGR von 14,02 % verzeichnet.

Wie groß ist der regionale Anteil Nordamerikas?

Nordamerika macht 38,10 % des globalen Umsatzes aus, gestützt durch starke Erstattung und frühe Technologieakzeptanz.

Welche Konnektivitätstechnologie ist am häufigsten verbreitet?

Welche Konnektivitätstechnologie ist am häufigsten verbreitet?

Warum gewinnen Multi-Protokoll-Pens an Aufmerksamkeit?

Sie verbessern die Datenzuverlässigkeit und Interoperabilität und erfüllen damit regulatorische und klinische Anforderungen an eine nahtlose Ökosystemintegration.

Was sind die wichtigsten Wachstumshemmnisse?

Hohe Gerätepreise und erhöhte Cybersicherheits-Compliance-Kosten stellen die bedeutendsten Gegenwindfaktoren dar, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: