Marktgröße und Marktanteil für Smart-Home-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.31 Milliarden US-Dollar |

| Marktgröße (2031) | 59.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.72% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Smart-Home-Plattformen von Mordor Intelligence

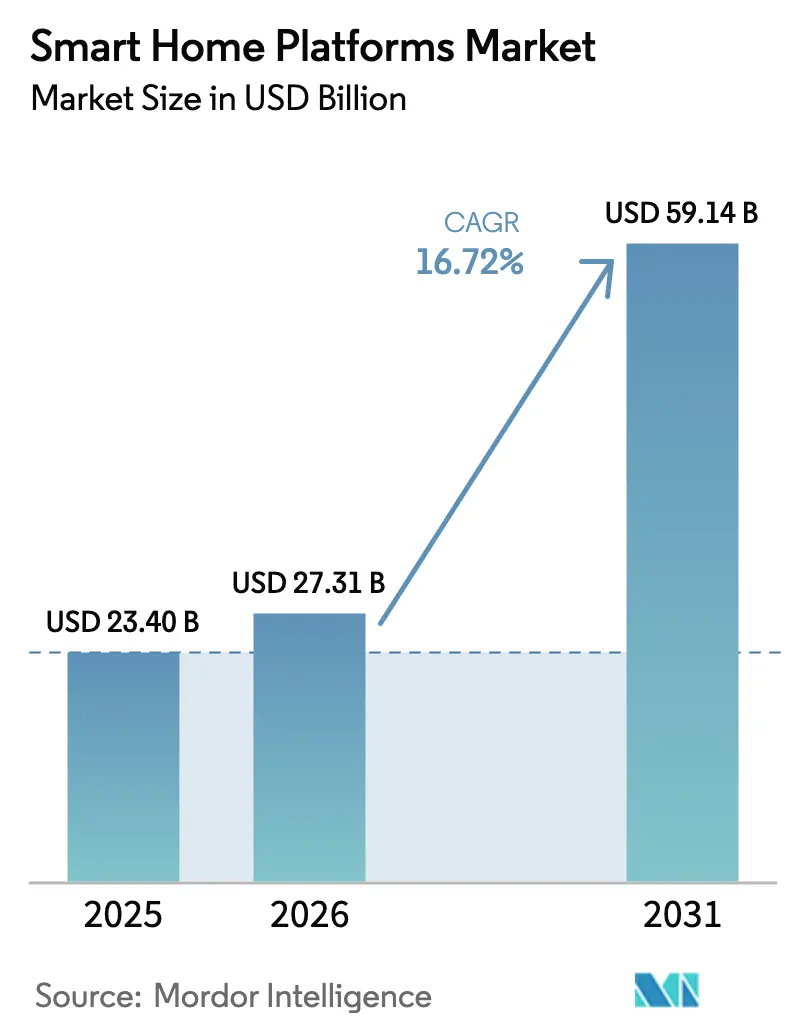

Die Marktgröße für Smart-Home-Plattformen wird im Jahr 2026 auf USD 27,31 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 23,4 Milliarden, mit Prognosen für 2031 von USD 59,14 Milliarden, was einem Wachstum von 16,72 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt eine entscheidende Verlagerung von isolierten Gerätesilos hin zu einheitlichen Ökosystemen wider, die auf dem Matter-Standard basieren und inzwischen von mehr als 200 Anbietern unterstützt werden. Telekommunikationsgetriebene Abonnementpakete, hybride Arbeitspräferenzen, die die Anforderungen an das Heimarbeitsbüro erhöhen, sowie hohe Energiekosten in Europa und Japan verbreitern weiterhin die Kundenbasis für den Markt für Smart-Home-Plattformen. Ein wachsendes Datenschutzbewusstsein lenkt das Produktdesign in Richtung edge-gestützter Architekturen, während staatliche Anreize für energieeffizientes Wohnen die Akzeptanz in wichtigen Regionen fördern. Die Wettbewerbsintensität bleibt hoch, da globale Konzerne gegen Nischenanbieter um die Kontrolle über das vernetzte Heimerlebnis kämpfen.

Wichtigste Erkenntnisse des Berichts

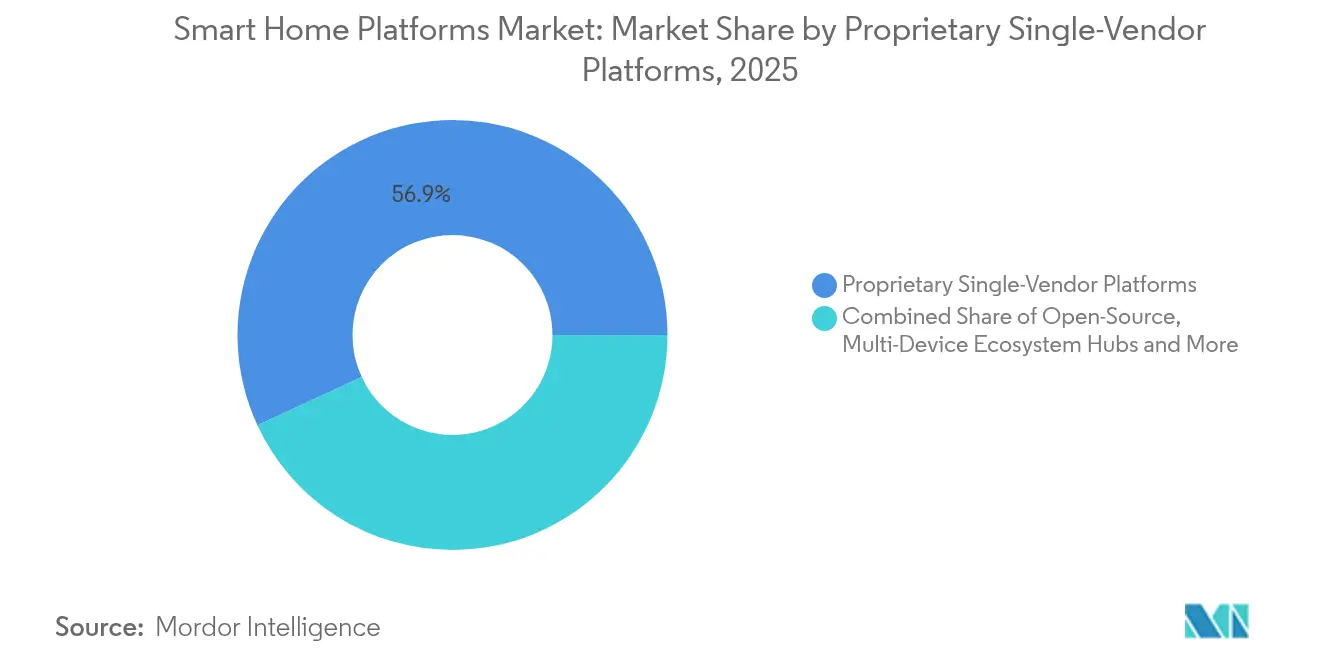

- Nach Plattformtyp hielten proprietäre Einzelanbieter-Plattformen im Jahr 2025 einen Umsatzanteil von 56,90 % im Markt für Smart-Home-Plattformen, während Open-Source-Plattformen bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen werden.

- Nach Kommunikationstechnologie führte Wi-Fi im Jahr 2025 mit einem Marktanteil von 45,30 % im Markt für Smart-Home-Plattformen, während Thread und Matter voraussichtlich mit einer CAGR von 23,10 % expandieren werden.

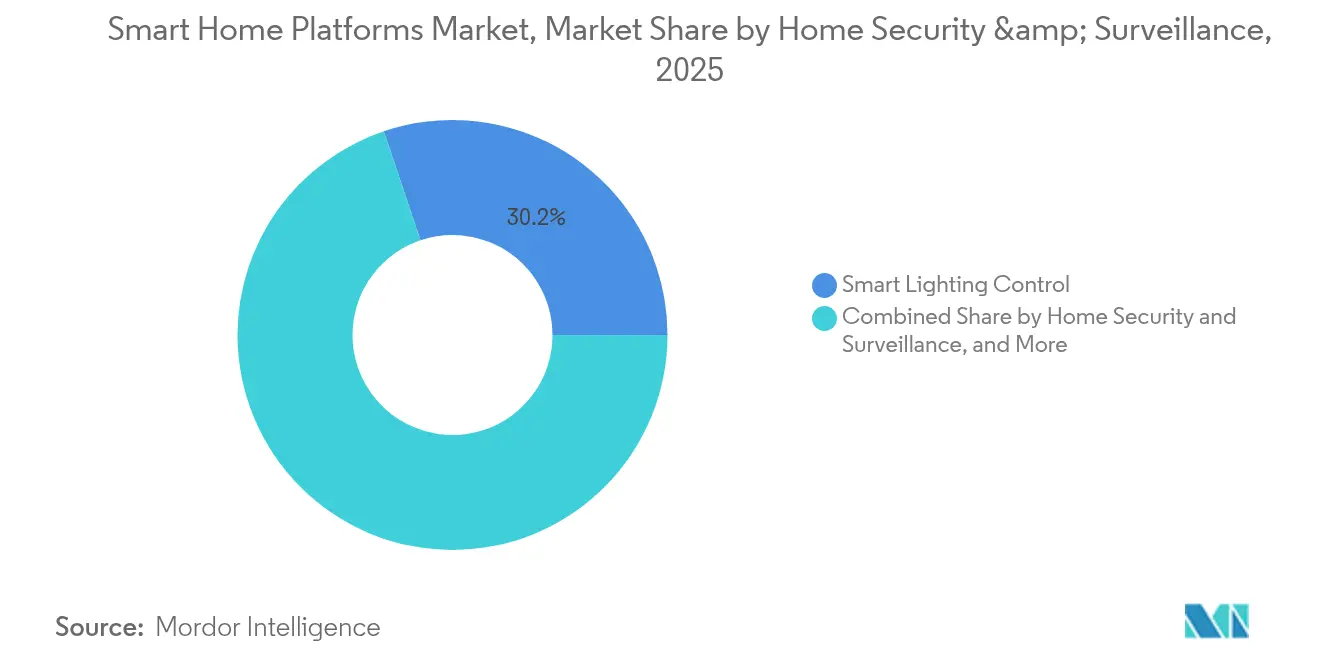

- Nach Anwendung entfiel im Jahr 2025 auf Haussicherheit und Überwachung ein Marktanteil von 30,10 % im Markt für Smart-Home-Plattformen, während Wellness und betreutes Wohnen voraussichtlich mit einer CAGR von 20,20 % wachsen werden.

- Nach Bereitstellungsmodell entfielen cloudbasierte Lösungen im Jahr 2025 auf einen Anteil von 81,00 % an der Marktgröße für Smart-Home-Plattformen; lokale On-Prem-Edge-Lösungen verzeichnen eine CAGR von 19,10 %.

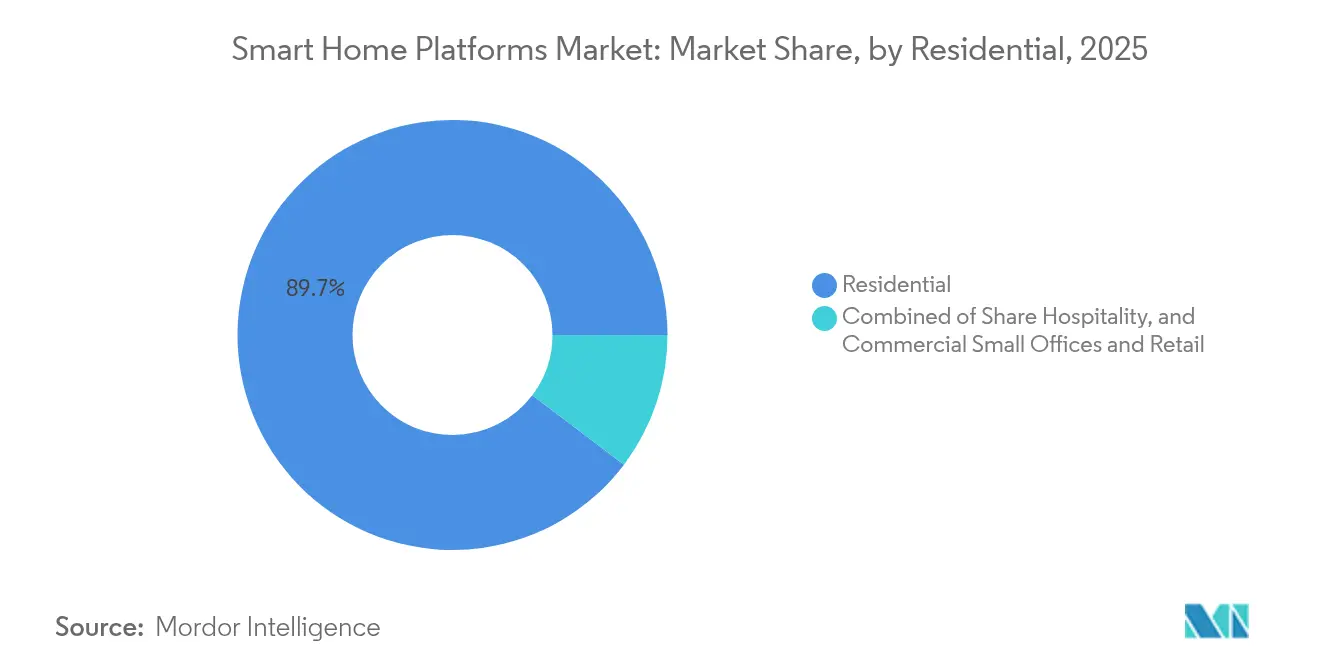

- Nach Endnutzer repräsentierte das Wohnsegment im Jahr 2025 einen Anteil von 89,70 %, während das Gastgewerbe mit einer CAGR von 16,95 % das am schnellsten wachsende Segment im Markt für Smart-Home-Plattformen ist.

- Nach Vertriebskanal entfielen auf E-Commerce und Marktplätze im Jahr 2025 36,20 % des Marktanteils, während gebündelte Telekommunikations- und ISP-Dienste mit einer CAGR von 22,30 % am schnellsten wachsen im Markt für Smart-Home-Plattformen.

- Regional dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,60 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich eine CAGR von 13,75 % im Markt für Smart-Home-Plattformen erzielen werden.

- Amazon, Google, Apple, Samsung und Comcast kontrollierten gemeinsam im Jahr 2025 einen bedeutenden Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Smart-Home-Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung des Matter-Interoperabilitätsstandards Beschleunigung der Ökosystemkonvergenz in Nordamerika und Europa | +4.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bündelung von Smart-Home-Abonnements durch Telekommunikationsanbieter und ISPs Förderung der Plattformdurchdringung bei der städtischen Mittelschicht Asiens | +3.8% | Asiatisch-pazifischer Raum, mit früher Einführung in China, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung in Europa steigert die Nachfrage nach Fernwellness- und Plattformen für betreutes Wohnen, integriert mit Gesundheitsdienstleistungen | +3.2% | Europa, mit stärksten Auswirkungen in Deutschland, Italien und Frankreich | Langfristig (≥ 4 Jahre) |

| Steigende Energiepreise in Europa und Japan fördern die Installation von Plattformen für intelligentes Energiemanagement | +2.9% | Europa und Japan | Mittelfristig (2–4 Jahre) |

| Post-pandemische Präferenz für hybrides Arbeiten erhöht die Nachfrage nach integrierten Heimarbeitsbüro-Automatisierungslösungen in Nordamerika | +2.1% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für energetische Sanierungen von Wohngebäuden subventionieren die Einführung intelligenter HVAC-Plattformen | +1.8% | Global, mit stärksten Auswirkungen in der EU, im Vereinigten Königreich und in Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung des Matter-Interoperabilitätsstandards beschleunigt die Ökosystemkonvergenz

Matter beseitigt Kompatibilitätsbarrieren, die einst den Markt für Smart-Home-Plattformen verlangsamten. Geräte erkennen sich nun lokal und verbinden sich direkt, ohne Cloud-Gateways zu umgehen, was zu geringerer Latenz und verbessertem Datenschutz führt. Die im Dezember 2024 veröffentlichte Version Matter 1.4 fügte WLAN-Router, Wärmepumpen und Solaranlagen hinzu und ermöglicht so eine ganzheitliche Energieorchestrierung für das gesamte Haus. Da plattformübergreifende Funktionalität für Käufer oberste Priorität hat, müssen Anbieter durch Innovation überzeugen, anstatt Nutzer einzusperren. Das verteilte Compliance-Ledger von Matter stärkt zudem das Vertrauen bei datenschutzbewussten Verbrauchern in Europa.

Bündelung von Smart-Home-Abonnements durch Telekommunikationsanbieter und ISPs fördert die Plattformdurchdringung

Kommunikationsanbieter integrieren nun vernetzte Heimdienste in Breitbandverträge, senken die Vorabkosten und bieten Installation an. Taiwans Taiwan Mobile mit seiner „Smarter Home”-Suite veranschaulicht die Attraktivität dieses Modells im städtischen Asien. Telekommunikationsunternehmen positionieren sich als Manager des digitalen Lebens, und Hardwaremarken stehen unter Druck, Partnerschaften einzugehen oder an Kanalrelevanz zu verlieren. Frühe Erfolge treiben ähnliche Pakete in Europa und Lateinamerika voran und gestalten die Marktzugangsstrategien des Marktes für Smart-Home-Plattformen neu.

Alternde Bevölkerung in Europa steigert die Nachfrage nach Fernwellness- und Plattformen für betreutes Wohnen

Die demografische Entwicklung macht Europa zu einem Testfeld für gesundheitsorientierte vernetzte Häuser. Integrierte Systeme kombinieren Bewegungssensoren, Sturzerkennung und Vitalzeichenüberwachung in sicheren Portalen, die Senioren, Pflegepersonal und Kliniker miteinander verbinden. Die Akzeptanz hängt von der Klarheit des Nutzens und der Erschwinglichkeit ab; Plattformen vereinfachen Benutzeroberflächen für ältere Erwachsene und navigieren gleichzeitig strengere Datenschutzregeln für medizinische Daten. Der Fokus auf Lebensqualität und die Reduzierung von Krankenhausaufenthalten treibt eine CAGR von 20,9 % bei Wellnesslösungen an und macht sie zu einem der wichtigsten Wachstumshebel für den Markt für Smart-Home-Plattformen.

Steigende Energiepreise in Europa und Japan fördern die Installation von Plattformen für intelligentes Energiemanagement

Stromrechnungen auf Mehrjahreshöchstständen verlagern das Energiemanagement von einer optionalen zu einer unverzichtbaren Funktion. KI-gesteuerte Regler erlernen Nutzungsmuster und verschieben Lasten automatisch in Niedrigtarifzeiten. In Kombination mit Dachsolaranlagen, Batteriespeichern und Nachfragesteuerungsanreizen werden Haushalte zu Netzressourcen. Staatliche Subventionen für Sanierungsprojekte beschleunigen die Einführung und verknüpfen den Markt für Smart-Home-Plattformen mit umfassenderen Smart-Grid-Initiativen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität des Datenschutzes und der DSGVO-Konformität schränkt die Nutzung cloudbasierter Plattformen in der EU ein | -2.3% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Fragmentierte Konnektivitätsprotokolle in Schwellenmärkten erhöhen die Integrationskosten für Plattformanbieter | -1.9% | Asiatisch-pazifischer Raum (ohne entwickelte Märkte), Lateinamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Hohe Vorabkosten für Hardware hemmen die Einführung in preissensiblen lateinamerikanischen Haushalten | -1.4% | Lateinamerika | Mittelfristig (2–4 Jahre) |

| Begrenztes Netzwerk professioneller Installateure behindert die großflächige Einführung im Nahen Osten und in Afrika | -1.1% | Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität des Datenschutzes und der DSGVO-Konformität schränkt die Nutzung cloudbasierter Plattformen ein

Die europäischen Vorschriften verlangen ausdrückliche Einwilligung, Zweckbindung und minimale Datenerhebung. Cloud-Modelle, die auf kontinuierlicher Telemetrie basieren, müssen auf Edge-Verarbeitung und persönliche Datenspeicher umgestellt werden, was die Ressourcen kleiner Anbieter belastet und die Wettbewerbsvielfalt einschränkt. Datenschutz-by-Design-Prinzipien sind im Markt für Smart-Home-Plattformen inzwischen Grundvoraussetzung und kein Differenzierungsmerkmal mehr.

Hohe Vorabkosten für Hardware hemmen die Einführung in preissensiblen südamerikanischen Haushalten

Umfassende Smart-Home-Pakete entsprechen oft dem Einkommen mehrerer Monate eines Haushalts. Währungsschwankungen und Importzölle treiben die Preise internationaler Marken in die Höhe und wecken das Interesse an lokalen kostengünstigen Alternativen. Modulare Pakete, die es Nutzern ermöglichen, Geräte schrittweise hinzuzufügen, gewinnen an Beliebtheit, doch die Einführung hinkt hinterher, bis die Preise der regionalen Kaufkraft entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Open-Source gewinnt an Dynamik, während proprietäre Lösungen die Führung behalten

Proprietäre Ökosysteme kontrollierten 56,90 % des Umsatzes im Jahr 2025. Die Marktgröße für Smart-Home-Plattformen für diese Angebote spiegelt eine ausgereifte Benutzererfahrung und sorgfältig kuratierte Geräte wider. Open-Source-Alternativen skalieren jedoch mit einer CAGR von 18,05 %, da technisch versierte Nutzer Flexibilität und lokale Kontrolle anstreben. Hybride Ansätze entstehen nun – Marken bewahren charakteristische Nutzerführungen und öffnen gleichzeitig Matter-APIs für Drittanbietergeräte.

Open-Source-Gemeinschaften wie Home Assistant fügen in rasantem Tempo Integrationen hinzu und positionieren sich sowohl für Enthusiasten als auch für professionelle Installateure. Proprietäre Konzerne reagieren mit vertiefter Sprachassistenz, Sicherheitsebenen und Abonnementdiensten. Mit zunehmender Interoperabilität verlagert sich die Plattformdifferenzierung hin zu KI-gestützten Automatisierungen, Datenschutzgarantien und branchenübergreifenden Partnerschaften – Merkmale, die zukünftige Gewinner in der Branche für Smart-Home-Plattformen auszeichnen.

Nach Kommunikationstechnologie: Thread und Matter verdrängen veraltete Protokolle

Wi-Fi behielt im Jahr 2025 einen Anteil von 45,30 % aufgrund seiner nahezu universellen Verbreitung in Haushalten. Dennoch schreiten Thread und Matter mit einer CAGR von 23,10 % voran und verbessern die Mesh-Resilienz sowie die Akkulaufzeit. Multiprotokoll-Hubs mit Doppelradios erleichtern den Migrationspfad und gewährleisten Abwärtskompatibilität, während sie Verbraucher schrittweise zu IP-nativen Protokollstapeln führen.

Kommende Wi-Fi-6- und Wi-Fi-7-Iterationen mindern Überlastungen und unterstützen Sicherheitskameras sowie hochbandbreitige Streams. Bluetooth Low Energy behält eine Nische für die mobile Bereitstellung, während Zigbee und Z-Wave rückläufige Liefermengen verzeichnen. Mobilfunk-NB-IoT-Dienste sichern Anwendungsfälle, die eine externe Reichweite erfordern, wie z. B. Perimetersensoren in Ferienhäusern. Infolgedessen entwickelt sich der Markt für Smart-Home-Plattformen hin zu Häusern mit gemischten Protokollen unter einer einzigen Matter-gesteuerten Anwendungsschicht.

Nach Anwendung: Wellness und betreutes Wohnen überholen Sicherheit beim Wachstumsmomentum

Sicherheit und Überwachung führten im Jahr 2025 weiterhin mit 30,10 % der Ausgaben, doch Wellnessplattformen für die Fernpflege sind die am schnellsten wachsenden Bereiche. Der Marktanteil für Smart-Home-Plattformen im Bereich Sicherheit bleibt verteidigbar, gestützt durch KI-Videoanalyse und biometrische Schlösser. Dennoch zeigen Lösungen für das Wohnen im Alter eine höhere von Nutzern berichtete Zufriedenheit und Bindung, was die Ökosystemerweiterung in das Gesundheitsdatenmanagement vorantreibt.

Energiesparende HVAC-Steuerungen steigen parallel zu steigenden Strompreisen, und intelligente Beleuchtung bleibt das Einstiegstor für Erstnutzer, die sofortigen Komfort suchen. Domänenübergreifende Orchestrierung – bei der ein Sturzalarm die Wegbeleuchtung aktiviert und Türen für Ersthelfer öffnet – zeigt, wie sich der Plattformwert über Kategorien hinweg multipliziert und die Kundenbindung im Markt für Smart-Home-Plattformen stärkt.

Nach Bereitstellungsmodell: Edge-Architekturen fordern die Cloud-Vorherrschaft heraus

Cloudbasierte Produkte machen 81,00 % der aktiven Systeme aus. Dennoch treiben Datenschutzvorschriften und Latenzanforderungen eine CAGR von 19,10 % für lokale On-Prem-Edge-Bereitstellungen voran. Verbraucher profitieren von schnelleren Reaktionszeiten, Offline-Resilienz und reduzierter Datenexposition. Anbieter kombinieren lokale Inferenz für sensible Auslöser mit Cloud-Analysen für Mustererkennung und Firmware-Updates und schaffen so ausgewogene hybride Protokollstapel.

Der Edge-Schwung fördert die Nachfrage nach kompakten KI-Beschleunigern und treibt Halbleiterdesigngewinne sowie neue Partnerschaften im Markt für Smart-Home-Plattformen an. Größere Anbieter bündeln Premium-Datenschutzstufen, die alle persönlichen Videos vor Ort verarbeiten, und richten sich damit an europäische und Unternehmenskunden, die strengen Compliance-Anforderungen unterliegen.

Nach Endnutzer: Das Gastgewerbe übernimmt vernetzte Zimmerkonzepte

Wohnräume machen 89,70 % der Lieferungen im Jahr 2025 aus, doch Hotels und Ferienvermietungen expandieren mit einer CAGR von 16,95 %. Plattformen speichern nun Gästepräferenzen in der Cloud und rufen diese über verschiedene Objekte hinweg ab. Immobilienverwalter automatisieren Energiesparmodi bei Leerstand und senken so Stromrechnungen und Wartungskosten. Bei Wohngebäuden integrieren Mehrfamilienentwickler gebäudeweite Konnektivität als Standardausstattung und steigern damit die Attraktivität für Mieter.

Luxushausbesitzer zahlen für handwerklich gestaltete Benutzeroberflächen und sprachaktivierte Szenen, während Mainstream-Käufer schrittweise Einsteigerpakete bevorzugen. Diese Aufteilung ermöglicht gestaffelte Preisstrategien innerhalb der Branche für Smart-Home-Plattformen und gewährleistet eine breitere Reichweite ohne Verwässerung der Premiummargen.

Nach Vertriebskanal: Telekommunikationspakete schreiben die Markteinführungsstrategie neu

E-Commerce repräsentierte 36,20 % des Volumens im Jahr 2025, doch Telekommunikationspakete übertreffen alle anderen mit einer CAGR von 22,30 %. Die Verteilung der Hardwarekosten auf Serviceverträge beseitigt den Preisschock und bietet schlüsselfertige Installation. OEM-Webshops binden weiterhin treue Kunden, müssen jedoch das Erlebniseinzelhandel verbessern, um mit dem Komfort der Telekommunikationsanbieter mithalten zu können. Professionelle Integratoren konzentrieren sich auf komplexe Aufträge – Luxusvillen, Boutique-Hotels und gemischt genutzte Entwicklungen – bei denen Fachkenntnisse Honorare rechtfertigen.

Da Telekommunikationsunternehmen um den Haushaltsanteil am Geldbeutel konkurrieren, generieren vertragsbasierte Modelle vorhersehbare Einnahmen für Plattformanbieter und senken gleichzeitig die Abwanderung bei Netzbetreibern. Diese Symbiose festigt Telekommunikationsunternehmen als zentrale Gatekeeper des Marktes für Smart-Home-Plattformen.

Geografische Analyse

Nordamerika kontrolliert 39,60 % des Umsatzes und setzt Nutzungstrends, die Arbeit, Freizeit und Energiemanagement in einheitlichen Dashboards zusammenführen. Die Einführung in den USA beschleunigt sich durch Matter-kompatible Markteinführungen führender Marken und eine starke Breitbanddurchdringung. Kanadas kälteres Klima steigert das Interesse an lernenden Thermostaten und Fensterisolierungen, während Mexikos wachsende Mittelschicht von Glasfaserausbau profitiert, der ausgefeiltere Geräteökosysteme ermöglicht. Der Wettbewerb in den USA wird von großen Technologieanbietern geprägt, die Abonnementdienste ausbauen, während regionsspezifische Anbieter in den Bereichen Sicherheit und HVAC florieren.

Der asiatisch-pazifische Raum umfasst Extreme – von Südkoreas Gigabit-Wohnungen bis hin zu Indiens ländlichen Haushalten mit ausschließlichem Mobilfunkzugang. Japan, Singapur und Südkorea verfügen über ausgereifte Ökosysteme, die häufig durch Telekommunikationspakete koordiniert werden. Chinas inländische Marktführer liefern funktionsreiche Pakete zu niedrigeren Preisen, fordern multinationale Platzhirsche heraus und exportieren nach Südostasien. Schwellenländer, die durch sporadische Festnetze eingeschränkt sind, verlassen sich auf Mobilfunk-Backhaul und Super-Apps zur Gerätesteuerung und prägen so eine einzigartige Ausprägung des Marktes für Smart-Home-Plattformen in der Region.

Europa verfolgt einen stetigen Wachstumspfad dank proaktiver Energiepolitik und demografischer Alterung. Das Vereinigte Königreich führt bei der Einführung im Bereich Sicherheit, während Deutschland sich auf Energieoptimierung konzentriert. Frankreich und Italien setzen Pilotprojekte für betreutes Wohnen zur Versorgung älterer Bürger um. Die DSGVO treibt eine starke Nachfrage nach On-Prem-Lösungen an, und nationale Sanierungsförderungen beschleunigen die Installation intelligenter HVAC- und Beleuchtungssysteme. Der Nahe Osten und Afrika, obwohl noch in der Anfangsphase, verzeichnen eine CAGR von 13,75 % aufgrund von Luxusentwicklungen am Golf und wachsender städtischer Technologiebereitschaft in Südafrika. Begrenzte Installateurkapazitäten und Importzölle dämpfen das Einführungstempo, doch staatliche Smart-City-Konzepte schaffen zukünftige Nachfragepfade.

Wettbewerbslandschaft

Dominiert von Amazon, Google, Apple, Samsung und Comcast – die gemeinsam einen bedeutenden Marktanteil halten – weist der Markt für Smart-Home-Plattformen eine hohe Konzentration auf. Diese Unternehmen nutzen Skalenvorteile: Massenmarkthardwarelinien, Cloud-Assets und große Forschungs- und Entwicklungsbudgets. Jedes Unternehmen integriert KI-Engines, die Plattformen von Befehls-Antwort-Schichten in antizipative Dienste verwandeln.

Mittelständische Wettbewerber finden Erfolg in vertikalen Nischen. Reine Edge-Hubs betonen den Datenschutz für DSGVO-sensible Kunden. Mietimmobilien-Plattformen bieten Vermieter-Dashboards für schlüssellosen Zugang und Energiezyklen. Wellness-Start-ups integrieren medizinische Sensoren und streben Zertifizierungsvorteile an. Patentstreitigkeiten nehmen zu, da Unternehmen maschinelle Lernpipelines für Belegungserkennung und sicheres Onboarding patentieren (z. B. US9412248B1) und so Schutzgräben um differenzierte Funktionen errichten.

Strategische Schritte im Jahr 2025 heben Energieorchestrierung und multimodale Displays hervor. Samsungs Flex Connect balanciert Gerätlasten gegenüber Netzsignalen und umwirbt Versorgungsunternehmen als Allianzen. Apples FaceTime-fähiges Heimdisplay erweitert die Ökosystembindung innerhalb datenschutzzentrierter Grenzen. Amazon dringt mit markeneigenen Detektoren in Sicherheitsnischen vor, während Google Nest rund um Matter-native APIs neu belebt. Der Anstieg von nutzerinstallierbaren Batterien und Nachfragesteuerungs-Firmware unterstreicht eine Verlagerung hin zu Resilienz und Nachhaltigkeit als entscheidende Kauffaktoren.

Branchenführer im Markt für Smart-Home-Plattformen

Amazon.com Inc.

Alphabet Inc. (Google LLC)

Apple Inc.

Samsung Electronics Co. Ltd.

Comcast Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Amazon stellte einen Alexa-integrierten CO- und Rauchmelder vor und erweiterte damit seine Sicherheitshardwarelinie.

- April 2025: Apple brachte ein Smart-Home-Display mit FaceTime und Matter-Steuerung auf den Markt und erweiterte damit die Reichweite von HomeKit.

- März 2025: Samsung stellte SmartThings Flex Connect vor, um den Energieverbrauch von Geräten mit den Netzbedingungen zu koordinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Smart-Home-Plattformen als den globalen Umsatz, der durch softwarezentrierte und cloudgestützte Steuerungsschichten erzielt wird, die vernetzte Haushaltsgeräte, Beleuchtung, HVAC, Sicherheit, Unterhaltung und Küche über eine einzige Anwendung, einen Sprachassistenten oder einen Hub integrieren, automatisieren und fernverwalten. Das Modell verfolgt Lizenzgebühren, Abonnementeinnahmen und eingebettete Plattform-Lizenzgebühren, die von Geräteherstellern gezahlt werden, und nicht den Verkauf eigenständiger Hardware.

Ausschluss aus dem Umfang: Verkäufe von Einzelzweck-Smart-Speakern, -Kameras oder -Thermostaten, denen eine offene Programmierschnittstelle fehlt, bleiben außerhalb der Zahlen.

Segmentierungsübersicht

- Nach Plattformtyp

- Proprietäre Einzelanbieter-Plattformen

- Open-Source-Plattformen

- Multi-Geräte-Ökosystem-Hubs

- Do-it-yourself-App-zentrierte Plattformen

- Nach Kommunikationstechnologie

- Wi-Fi

- Bluetooth und BLE

- Zigbee

- Z-Wave

- Thread und Matter

- Mobilfunk / NB-IoT

- Sonstige

- Nach Anwendung

- Intelligente Lichtsteuerung

- Haussicherheit und Überwachung

- HVAC und Energiemanagement

- Heimunterhaltung und Infotainment

- Intelligente Küche und Haushaltsgeräte

- Wellness und betreutes Wohnen

- Sonstige

- Nach Bereitstellungsmodell

- Cloudbasiert

- Lokale On-Prem-Edge-Lösungen

- Nach Endnutzer

- Wohnbereich

- Gastgewerbe

- Kleine gewerbliche Büros und Einzelhandel

- Nach Vertriebskanal

- Direkter OEM

- E-Commerce und Marktplätze

- Professioneller Installateur / Integrator

- Gebündelte Telekommunikations- und ISP-Dienste

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Chipsatz-Anbieter, Produktmanager für Sprachassistenten, Breitbandpaket-Teams und professionelle Installateure in Nordamerika, Europa und Asien. Diese Gespräche füllten Lücken bei der aktiven Nutzerabwanderung, Hub-Anbindungsraten und aufkommenden Interoperabilitätsproblemen und ermöglichten es uns, Annahmen vor der endgültigen Freigabe neu zu kalibrieren.

Desk-Research

Wir begannen mit öffentlichen Datensätzen der Internationalen Fernmeldeunion, der US-Energieinformationsbehörde, von Eurostat, der Akademie für Informations- und Kommunikationstechnologie Chinas und des Broadband Forum, die die Haushaltskonnektivität, Strompreise und Internetdurchdringung beschreiben, die die Plattformakzeptanz prägen. Unternehmensberichte, Investorenpräsentationen und angesehene Fachpublikationen enthüllten offengelegte Abonnentenzahlen, Tarifstrukturen und Standards-Roadmaps. Kostenpflichtige Ressourcen wie D & B Hoovers und Dow Jones Factiva lieferten historische Finanzdaten und Nachrichtenflüsse, die Trendbaselines verankern. Diese Liste ist illustrativ; viele weitere Quellen halfen bei der Validierung und Klärung der Ergebnisse.

Ein zweiter Durchgang kartierte Politik- und Standardsmaterial, einschließlich der Matter-1.2-Spezifikationen und regionaler Datenschutzregeln, die die von Mordor-Analysten erstellten geografischen Aufschlüsselungen leiten. Zusammen skizzieren diese Eingaben die gesamte adressierbare vernetzte Haushaltsbasis, Plattformpreiskorridore und den Technologiemix für jede von uns abgedeckte Region.

Marktgrößenbestimmung und Prognose

Wir wenden einen Top-down-Ansatz an, der mit vernetzten Haushaltshaushalten nach Land beginnt und die Plattformdurchdringung sowie die durchschnittlichen Abonnementausgaben multipliziert, um Umsatzpools zu bemessen. Anschließend gleichen wir die Ergebnisse mit selektiven Lieferanten-Rollups aktiver Konten und Servicepreise ab. Zu den Schlüsselvariablen gehören das Wachstum von Breitbandhaushalten, Matter-fähige Gerätelieferungen, die installierte Basis von Sprachassistenten, reale Strompreise und die Einführung von Telekommunikationspaketen. Eine multivariate Regression projiziert jeden Treiber bis 2030, während eine Szenarioanalyse Zollschocks oder Standardsverzögerungen berücksichtigt. Gewichtete Durchschnitte aus Primärinterviews schließen Lücken, wo Offenlegungen unvollständig sind.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung, die Anomalien mit unabhängigen Benchmarks vergleicht und bei Bedarf neue Expertenrückrufe auslöst. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen folgen auf wichtige Fusionen, Standardsveröffentlichungen oder Tarifänderungen, damit Kunden stets die aktuellste Sicht erhalten.

Warum Mordors Baseline für Smart-Home-Plattformen Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisannahmen, Währungsbasen und Aktualisierungsrhythmen wählen. Unser disziplinierter Umfang und der jährliche Neuaufbau auf Haushaltsebene machen Mordors Baseline verlässlich.

Wesentliche Abweichungstreiber: Einige Verlage vermischen Geräteumsätze mit Plattformgebühren, andere modellieren nur Sprachassistenten-Software, und einige extrapolieren veraltete Tarife ohne primäre Validierung, was die Werte im Vergleich zu unserer Zahl aufbläht oder deflationiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 23,40 Mrd. (2025) | ||

| USD 23,45 Mrd. (2025) | Globale Unternehmensberatung A | Abonnentengebühren nur aus öffentlichen Nachrichten bezogen, begrenzte Expertenprüfungen |

| USD 84,50 Mrd. (2024) | Branchenverleger B | Kombiniert Hardwareverkäufe mit Plattformen und verwendet eine Einzelszenario-Prognose |

Diese Vergleiche zeigen, dass Mordors transparente Variablenauswahl, primärgestützte Annahmen und jährliche Aktualisierung eine ausgewogene, nachvollziehbare Baseline liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Smart-Home-Plattformen heute?

Der Markt wird im Jahr 2026 auf USD 27,31 Milliarden geschätzt und soll bis 2031 auf USD 59,14 Milliarden anwachsen.

Welche Plattformkategorie wächst am schnellsten?

Open-Source-Plattformen führen das Wachstum mit einer CAGR von 18,05 % an, da Nutzer Flexibilität und Unabhängigkeit von der Bindung an einen einzigen Anbieter anstreben.

Warum beschleunigt sich die Einführung von Thread und Matter?

Thread und Matter lösen Gerätekompatibilitätsprobleme, verbessern die Mesh-Zuverlässigkeit und unterstützen IP-native Kommunikation, was eine CAGR von 23,10 % für diese Protokollgruppe antreibt.

Welche Rolle spielen Telekommunikationspakete bei der Einführung?

Telekommunikations- und ISP-Pakete senken die Vorabkosten und bieten schlüsselfertige Installation, was die Marktreichweite mit einer CAGR von 22,30 % erweitert, insbesondere in dicht besiedelten asiatischen Städten.

Wie beeinflusst Edge-Computing die Plattformauswahl?

Edge-Bereitstellungen verarbeiten Daten lokal für schnellere Reaktion und stärkeren Datenschutz und wachsen mit einer CAGR von 19,10 %, da Vorschriften und Nutzerbedenken zunehmen.

Seite zuletzt aktualisiert am: