Tamaño y Participación del Mercado de Plataformas para Hogares Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

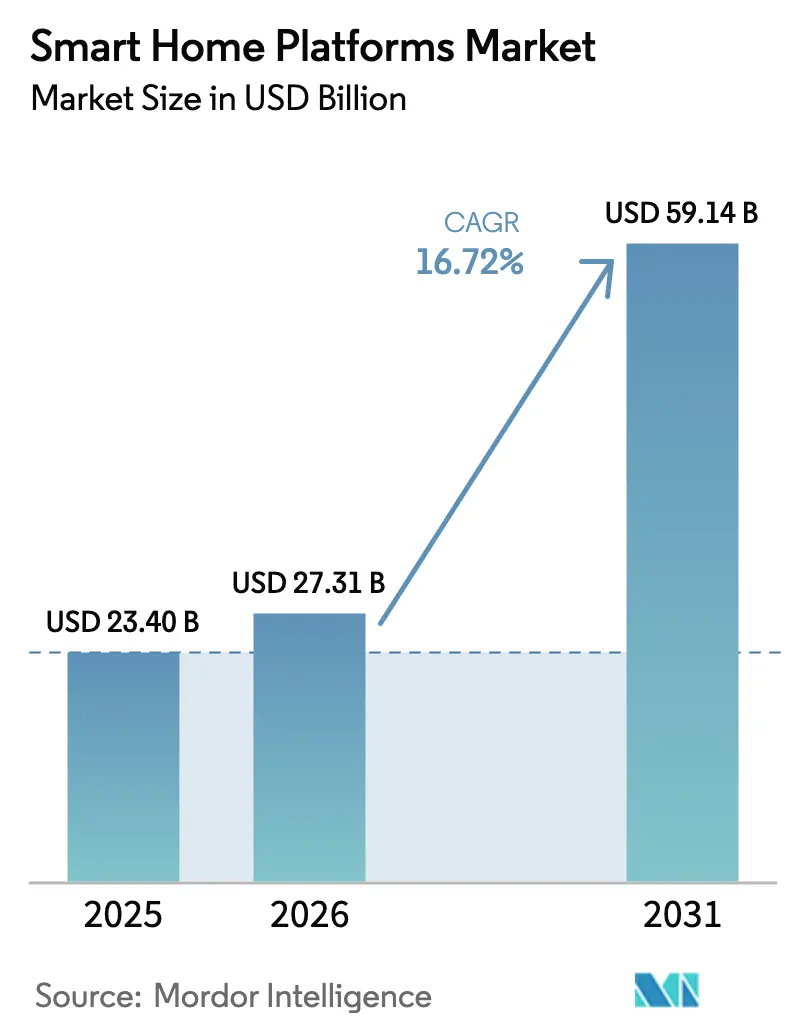

| Tamaño del Mercado (2026) | 27.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 59.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.72% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas para Hogares Inteligentes por Mordor Intelligence

El tamaño del mercado de plataformas para hogares inteligentes en 2026 se estima en USD 27,31 mil millones, creciendo desde el valor de 2025 de USD 23,4 mil millones con proyecciones para 2031 que muestran USD 59,14 mil millones, creciendo a una CAGR del 16,72% durante 2026-2031. El crecimiento refleja un cambio decisivo de los silos de dispositivos hacia ecosistemas unificados que operan bajo el estándar Matter, respaldado actualmente por más de 200 proveedores. Los paquetes de suscripción impulsados por las telecomunicaciones, las preferencias de trabajo híbrido que elevan los requisitos de la oficina en casa, y los elevados costos de energía en Europa y Japón continúan ampliando la base de clientes del mercado de plataformas para hogares inteligentes. El creciente interés por la privacidad está orientando el diseño de productos hacia arquitecturas mejoradas en el perímetro, mientras que los incentivos gubernamentales para la vivienda eficiente aceleran la adopción en las principales regiones. La intensidad competitiva se mantiene alta a medida que los gigantes globales compiten con especialistas de nicho por el control de la experiencia del hogar conectado.

Conclusiones Clave del Informe

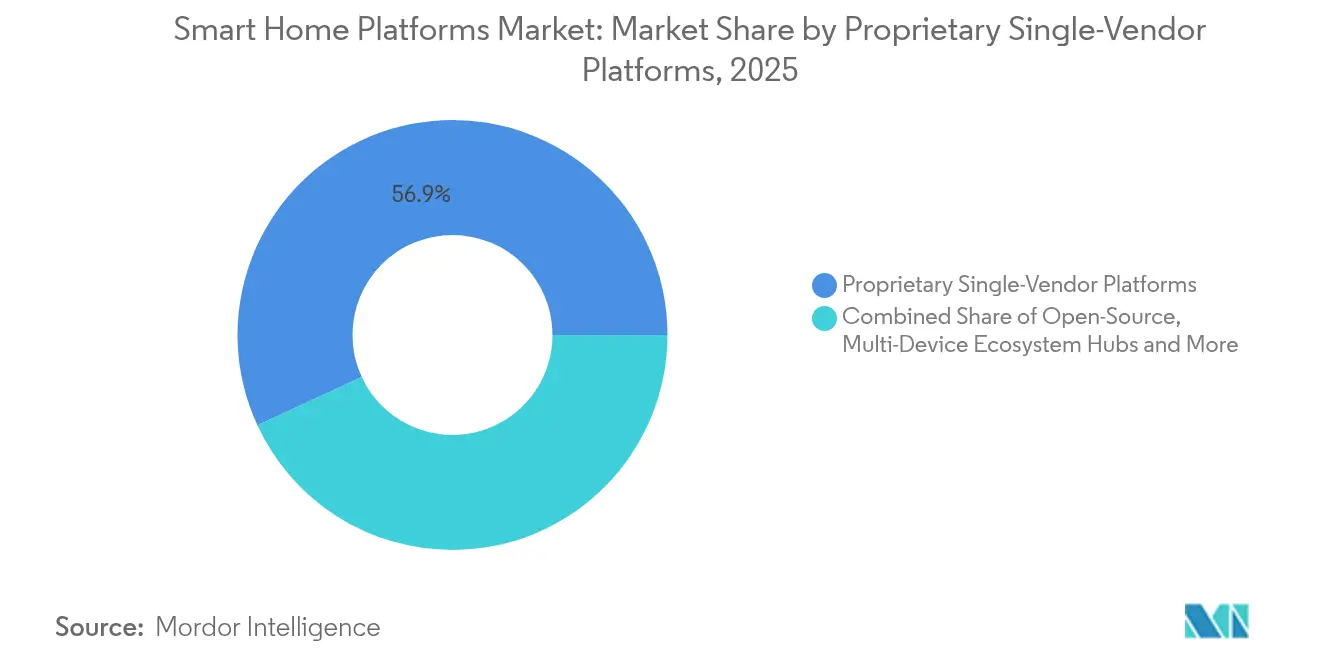

- Por tipo de plataforma, las plataformas propietarias de proveedor único representaron el 56,90% de la participación en ingresos en 2025 en el mercado de plataformas para hogares inteligentes, mientras que se prevé que las plataformas de código abierto crezcan a una CAGR del 18,05% hasta 2031.

- Por tecnología de comunicación, Wi-Fi lideró con el 45,30% de la participación del mercado de plataformas para hogares inteligentes en 2025, mientras que Thread y Matter se proyecta que se expandan a una CAGR del 23,10%.

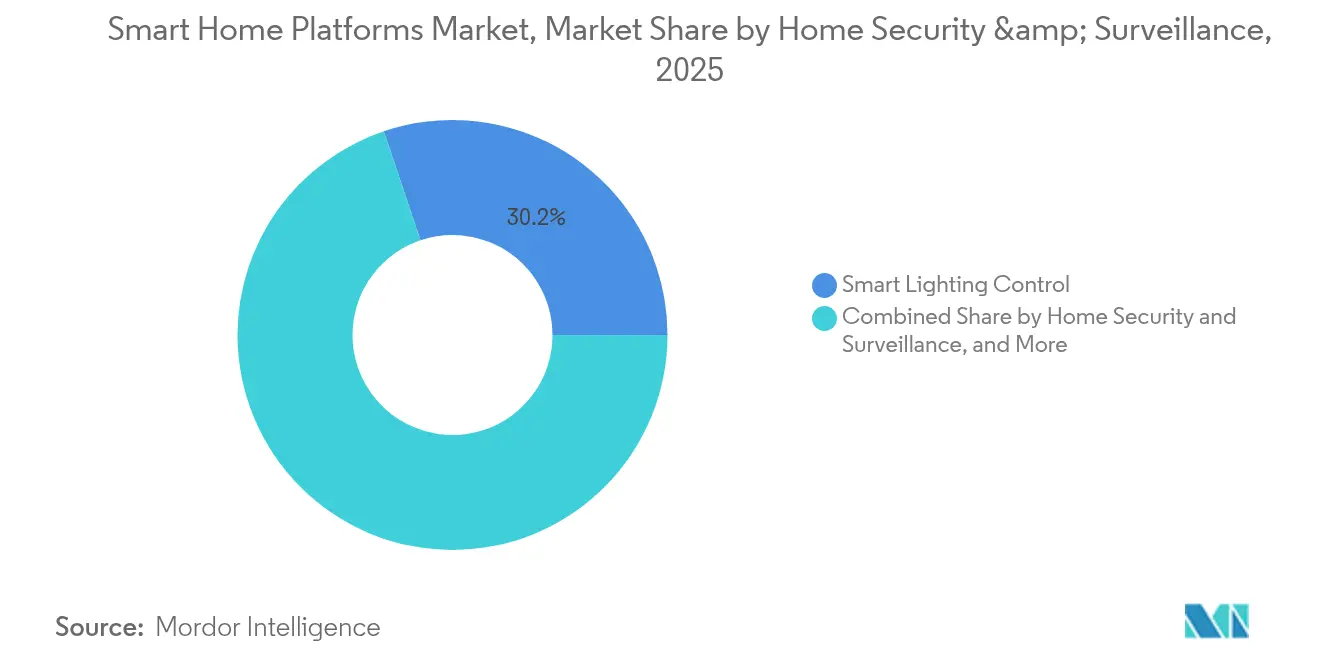

- Por aplicación, la seguridad y vigilancia del hogar representó el 30,10% de la participación de mercado en el mercado de plataformas para hogares inteligentes en 2025, aunque se prevé que el bienestar y la vida asistida crezca a una CAGR del 20,20%.

- Por modelo de implementación, las soluciones basadas en la nube representaron el 81,00% de la participación del tamaño del mercado de plataformas para hogares inteligentes en 2025; las soluciones de perímetro local están avanzando a una CAGR del 19,10%.

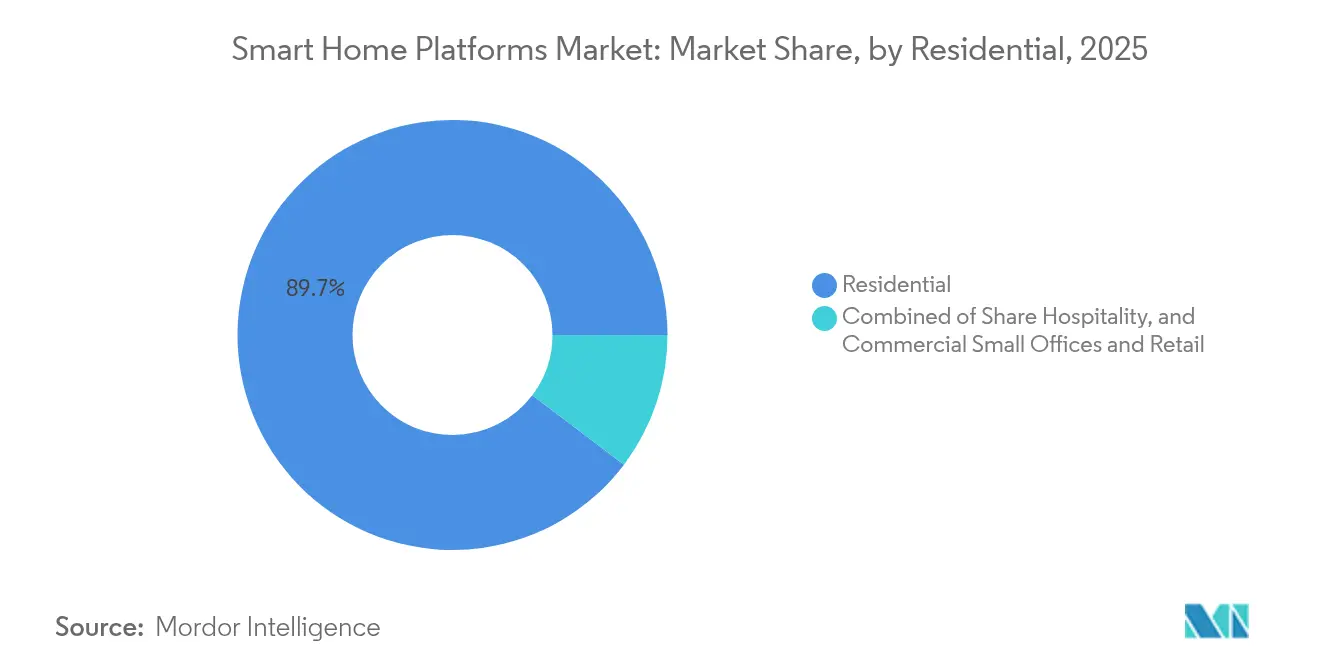

- Por usuario final, el segmento residencial representó el 89,70% de la participación en 2025, mientras que la hotelería es el segmento de más rápido crecimiento con una CAGR del 16,95% en el mercado de plataformas para hogares inteligentes.

- Por canal de ventas, el comercio electrónico y los mercados capturaron el 36,20% de la participación en 2025, pero los servicios agrupados de telecomunicaciones e ISP crecen más rápidamente con una CAGR del 22,30% en el mercado de plataformas para hogares inteligentes.

- Regionalmente, América del Norte dominó con una participación del 39,60% en 2025, mientras que se prevé que Oriente Medio y África registren una CAGR del 13,75% hasta 2031 en el mercado de plataformas para hogares inteligentes.

- Amazon, Google, Apple, Samsung y Comcast controlaron conjuntamente una participación de mercado significativa en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas para Hogares Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción del Estándar de Interoperabilidad Matter Acelerando la Convergencia del Ecosistema en América del Norte y Europa | +4.5% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Agrupación de Suscripciones de Hogar Inteligente por Telecomunicaciones e ISP Impulsando la Penetración de Plataformas en la Clase Media Urbana de Asia | +3.8% | Asia-Pacífico, con adopción temprana en China, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Envejecimiento de la Población en Europa que Impulsa la Demanda de Plataformas de Bienestar Remoto y Vida Asistida Integradas con Servicios de Salud | +3.2% | Europa, con mayor impacto en Alemania, Italia y Francia | Largo plazo (≥ 4 años) |

| Aumento de los Precios de la Energía en Europa y Japón que Impulsa las Instalaciones de Plataformas de Gestión Inteligente de Energía | +2.9% | Europa y Japón | Mediano plazo (2-4 años) |

| Preferencia por el Trabajo Híbrido Pospandemia que Aumenta la Demanda de Soluciones Integradas de Automatización de Oficina en Casa en América del Norte | +2.1% | América del Norte | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para Reformas de Eficiencia Energética Residencial que Subvencionan la Adopción de Plataformas de HVAC Inteligente | +1.8% | Global, con mayor impacto en la UE, el Reino Unido y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción del estándar de interoperabilidad Matter que acelera la convergencia del ecosistema

Matter está eliminando las barreras de compatibilidad que antes frenaban el mercado de plataformas para hogares inteligentes. Los dispositivos ahora se descubren y vinculan localmente, evitando las pasarelas en la nube para lograr menor latencia y mayor privacidad. La versión de diciembre de 2024 de Matter 1.4 incorporó enrutadores Wi-Fi, bombas de calor y paneles solares, preparando la orquestación energética de todo el hogar. Con la funcionalidad multiplataforma como prioridad para los compradores, los proveedores deben innovar en lugar de retener a los usuarios mediante bloqueos. El registro de cumplimiento distribuido de Matter genera además confianza entre los consumidores europeos enfocados en la privacidad.

Agrupación de suscripciones de hogar inteligente por telecomunicaciones e ISP que impulsa la penetración de plataformas

Los proveedores de comunicaciones ahora integran servicios de hogar conectado en los contratos de banda ancha, reduciendo los costos iniciales y proporcionando instalación. El paquete "Smarter Home" de Taiwan Mobile ilustra el atractivo del modelo en el Asia urbana. Las empresas de telecomunicaciones se reposicionan como gestores de vida digital, y las marcas de hardware están bajo presión para asociarse o perder relevancia en el canal. Los primeros éxitos están impulsando paquetes similares en Europa y América Latina, redefiniendo las estrategias de llegada al consumidor del mercado de plataformas para hogares inteligentes.

Envejecimiento de la población en Europa que impulsa la demanda de plataformas de bienestar remoto y vida asistida

La demografía convierte a Europa en un banco de pruebas para hogares conectados centrados en la salud. Los sistemas integrados combinan sensores de movimiento, detección de caídas y monitoreo de signos vitales en portales seguros que conectan a personas mayores, cuidadores y médicos. La adopción depende de la claridad del valor y la asequibilidad; las plataformas simplifican las interfaces para adultos mayores mientras navegan por normas más estrictas de privacidad de datos médicos. El enfoque en la calidad de vida y la reducción de hospitalizaciones impulsa una CAGR del 20,9% en soluciones de bienestar, convirtiéndolas en uno de los principales motores de crecimiento del mercado de plataformas para hogares inteligentes.

Aumento de los precios de la energía en Europa y Japón que impulsa las instalaciones de plataformas de gestión inteligente de energía

Las facturas de servicios públicos en máximos de varios años convierten la gestión energética de algo deseable a algo imprescindible. Los controladores impulsados por inteligencia artificial aprenden los patrones de uso y desplazan automáticamente las cargas hacia los períodos de tarifa baja. Cuando se combinan con energía solar en el techo, baterías e incentivos de respuesta a la demanda, los hogares se convierten en activos de la red eléctrica. Los gobiernos subvencionan proyectos de reforma, acelerando la adopción e integrando el mercado de plataformas para hogares inteligentes en iniciativas más amplias de redes eléctricas inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades de Privacidad de Datos y Cumplimiento del RGPD que Limitan la Adopción de Plataformas Basadas en la Nube en la UE | -2.3% | Unión Europea | Mediano plazo (2-4 años) |

| Protocolos de Conectividad Fragmentados en Mercados Emergentes que Aumentan los Costos de Integración para los Proveedores de Plataformas | -1.9% | Asia-Pacífico (excluidos los mercados desarrollados), América Latina, África | Corto plazo (≤ 2 años) |

| Elevados Costos Iniciales de Hardware que Frenan la Adopción en Hogares Latinoamericanos Sensibles al Precio | -1.4% | América Latina | Mediano plazo (2-4 años) |

| Red Limitada de Instaladores Profesionales que Dificulta el Despliegue a Gran Escala en Oriente Medio y África | -1.1% | Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de privacidad de datos y cumplimiento del RGPD que limitan la adopción de plataformas basadas en la nube

Las normativas europeas exigen consentimiento explícito, limitación de finalidad y recopilación mínima de datos. Los modelos en la nube que dependen de la telemetría constante deben rediseñarse en torno al procesamiento en el perímetro y los almacenes de datos personales, lo que exige recursos a los pequeños proveedores y reduce la diversidad competitiva. Los principios de privacidad desde el diseño son ahora requisitos básicos en lugar de elementos diferenciadores dentro del mercado de plataformas para hogares inteligentes.

Elevados costos iniciales de hardware que frenan la adopción en hogares sudamericanos sensibles al precio

Los kits completos de hogar inteligente suelen equivaler a varios meses de ingresos del hogar. Las fluctuaciones cambiarias y los aranceles de importación inflan los precios de las marcas internacionales, impulsando el interés por alternativas locales de bajo costo. Los kits modulares que permiten a los usuarios agregar dispositivos con el tiempo están ganando aceptación, aunque la adopción se rezaga hasta que los precios se alineen con el poder adquisitivo regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Las plataformas de código abierto ganan terreno mientras las propietarias mantienen el liderazgo

Los ecosistemas propietarios controlaron el 56,90% de los ingresos de 2025. El tamaño del mercado de plataformas para hogares inteligentes para estas ofertas refleja una experiencia de usuario refinada y dispositivos cuidadosamente seleccionados. Sin embargo, las alternativas de código abierto están escalando a una CAGR del 18,05% a medida que los usuarios técnicamente capacitados buscan flexibilidad y control local. Ahora surgen enfoques híbridos: las marcas preservan los flujos de usuario característicos pero exponen las API de Matter para dispositivos de terceros.

Las comunidades de código abierto como Home Assistant añaden integraciones a un ritmo acelerado, posicionándose tanto para entusiastas como para instaladores profesionales. Los gigantes propietarios responden con asistencia de voz más profunda, capas de seguridad y servicios de suscripción. A medida que la interoperabilidad se expande, la diferenciación de plataformas gira hacia automatizaciones impulsadas por inteligencia artificial, garantías de privacidad de datos y asociaciones intersectoriales, características que definirán a los futuros ganadores en la industria de plataformas para hogares inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Comunicación: Thread y Matter trastornan los protocolos heredados

Wi-Fi mantuvo una participación del 45,30% en 2025 debido a su presencia casi universal en los hogares. Sin embargo, Thread y Matter avanzan a una CAGR del 23,10%, mejorando la resiliencia de la malla y la duración de la batería. Los concentradores multiprotocolo con radios duales facilitan la migración, manteniendo la compatibilidad con versiones anteriores mientras orientan a los consumidores hacia pilas nativas de IP.

Las próximas iteraciones de Wi-Fi 6 y Wi-Fi 7 mitigan la congestión, dando soporte a cámaras de seguridad y transmisiones de alto ancho de banda. Bluetooth de baja energía mantiene un nicho para el aprovisionamiento móvil, aunque Zigbee y Z-Wave enfrentan una disminución en los envíos. Los servicios celulares NB-IoT aseguran casos de uso que requieren alcance fuera de las instalaciones, como sensores perimetrales en propiedades vacacionales. Como resultado, el mercado de plataformas para hogares inteligentes evoluciona hacia hogares con protocolos mixtos bajo una única capa de aplicación impulsada por Matter.

Por Aplicación: El bienestar y la vida asistida superan a la seguridad en impulso de crecimiento

La seguridad y la vigilancia aún lideraron con el 30,10% del gasto de 2025, pero las plataformas de bienestar vinculadas a la atención remota son las de mayor crecimiento. La participación del mercado de plataformas para hogares inteligentes en seguridad sigue siendo defendible, respaldada por análisis de video con inteligencia artificial y cerraduras biométricas. Sin embargo, las soluciones para envejecer en el hogar muestran mayor satisfacción reportada por los usuarios y mayor fidelización, impulsando la expansión del ecosistema hacia la gestión de datos de salud.

Los controles de HVAC para ahorro de energía crecen junto con las tarifas de servicios públicos en alza, y la iluminación inteligente sigue siendo la puerta de entrada para los usuarios primerizos que buscan comodidad inmediata. La orquestación multidominio, donde una alerta de caída activa la iluminación del pasillo y desbloquea las puertas para los servicios de emergencia, muestra cómo el valor de la plataforma se multiplica entre categorías, fortaleciendo la retención en el mercado de plataformas para hogares inteligentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Las arquitecturas de perímetro desafían la primacía de la nube

Los productos basados en la nube representan el 81,00% de los sistemas activos. No obstante, los mandatos de privacidad y las exigencias de latencia están impulsando una CAGR del 19,10% para las implementaciones de perímetro local. Los consumidores obtienen tiempos de respuesta más rápidos, resiliencia sin conexión y menor exposición de datos. Los proveedores combinan la inferencia local para activadores sensibles con análisis en la nube para el reconocimiento de patrones y las actualizaciones de firmware, creando pilas híbridas equilibradas.

El impulso del perímetro estimula la demanda de aceleradores de inteligencia artificial compactos, generando victorias en diseño de semiconductores y nuevas asociaciones en el mercado de plataformas para hogares inteligentes. Los proveedores más grandes ofrecen niveles de privacidad premium que procesan todo el video personal en las instalaciones, dirigiéndose a clientes europeos y empresariales sujetos a estrictos requisitos de cumplimiento.

Por Usuario Final: La hotelería adopta planos de habitaciones conectadas

Los espacios residenciales representan el 89,70% de los envíos de 2025, aunque los hoteles y los alquileres vacacionales se expanden a una CAGR del 16,95%. Las plataformas ahora almacenan las preferencias de los huéspedes en la nube, recordándolas en todas las propiedades. Los administradores de propiedades automatizan los modos de ahorro de energía durante las vacantes, reduciendo las facturas de servicios públicos y los costos de mantenimiento. Entre las residencias, los promotores de viviendas multifamiliares integran la conectividad de todo el edificio en los servicios estándar, aumentando el atractivo para los inquilinos.

Los propietarios de viviendas de lujo pagan por interfaces de calidad artesanal y escenas activadas por voz, mientras que los compradores del mercado masivo prefieren kits de inicio incrementales. La división permite estrategias de precios escalonados dentro de la industria de plataformas para hogares inteligentes, garantizando un mayor alcance sin diluir los márgenes premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Los paquetes de telecomunicaciones reescriben la matemática de llegada al mercado

El comercio electrónico representó el 36,20% del volumen de 2025, aunque los paquetes de telecomunicaciones superan a todos con una CAGR del 22,30%. Distribuir el costo del hardware en contratos de servicio elimina el impacto del precio y proporciona instalación llave en mano. Las tiendas web de OEM siguen captando seguidores leales, pero deben mejorar el comercio minorista experiencial para igualar la comodidad de las telecomunicaciones. Los integradores profesionales se orientan hacia trabajos complejos, como villas de lujo, hoteles boutique y desarrollos de uso mixto, donde la experiencia justifica honorarios.

A medida que las telecomunicaciones compiten por la cartera del hogar, los modelos basados en contratos generan ingresos predecibles para los proveedores de plataformas mientras reducen la rotación para los operadores de red. Esta simbiosis está consolidando a las telecomunicaciones como guardianes centrales del mercado de plataformas para hogares inteligentes.

Análisis Geográfico

América del Norte controla el 39,60% de los ingresos y establece tendencias de uso que fusionan el trabajo, el ocio y la gestión energética en paneles de control únicos. La adopción en Estados Unidos se acelera a través de lanzamientos compatibles con Matter de las principales marcas y una sólida penetración de banda ancha. El clima más frío de Canadá aumenta el interés en termostatos de aprendizaje y aislantes de ventanas, mientras que la creciente clase media de México se beneficia de los despliegues de fibra que desbloquean ecosistemas de dispositivos más sofisticados. La competencia en Estados Unidos incluye a los grandes proveedores tecnológicos que amplían los servicios de suscripción, aunque los participantes específicos de la región prosperan en los nichos de seguridad y HVAC.

Asia-Pacífico abarca extremos, desde los apartamentos con gigabit de Corea del Sur hasta los hogares de la India rural con acceso exclusivo a dispositivos móviles. Japón, Singapur y Corea del Sur disfrutan de ecosistemas maduros, a menudo coordinados por paquetes de telecomunicaciones. Los campeones nacionales de China ofrecen kits con muchas funciones a precios más bajos, desafiando a los titulares multinacionales y exportando al Sudeste Asiático. Las economías emergentes, limitadas por redes fijas esporádicas, dependen del backhaul celular y las superaplicaciones para el control de dispositivos, dando un sabor único al mercado de plataformas para hogares inteligentes en toda la región.

Europa mantiene un camino de crecimiento constante gracias a las políticas energéticas proactivas y el envejecimiento demográfico. El Reino Unido lidera la adopción en seguridad, mientras que Alemania se centra en la optimización energética. Francia e Italia implementan proyectos piloto de vida asistida para atender a sus ciudadanos mayores. El RGPD impulsa una fuerte demanda de soluciones locales, y las subvenciones nacionales para reformas aceleran la instalación de HVAC inteligente e iluminación. Oriente Medio y África, aunque incipientes, registran una CAGR del 13,75% debido a los desarrollos de lujo en el Golfo y la creciente preparación tecnológica urbana en Sudáfrica. La capacidad limitada de instaladores y los aranceles de importación moderan el ritmo de despliegue, aunque los planes de ciudades inteligentes gubernamentales están trazando caminos de demanda futura.

Panorama Competitivo

Dominado por Amazon, Google, Apple, Samsung y Comcast, que en conjunto controlan una participación de mercado significativa, el mercado de plataformas para hogares inteligentes exhibe una alta concentración. Estas empresas aprovechan las ventajas de escala: líneas de hardware para el mercado masivo, activos en la nube y grandes presupuestos de investigación y desarrollo. Cada una incorpora motores de inteligencia artificial que transforman las plataformas de capas de comando-respuesta en servicios anticipatorios.

Los competidores de nivel medio encuentran éxito en segmentos verticales. Los concentradores exclusivos de perímetro enfatizan la privacidad para los clientes sensibles al RGPD. Las plataformas para propiedades en alquiler ofrecen paneles de control para propietarios con acceso sin llave y ciclos de energía. Las empresas emergentes de bienestar integran sensores de grado médico, buscando ventajas de certificación. Las batallas de propiedad intelectual se intensifican a medida que las empresas patentan canalizaciones de aprendizaje automático para la detección de ocupación y la incorporación segura (por ejemplo, US9412248B1), protegiendo las ventajas competitivas en torno a las características diferenciadas.

Las jugadas estratégicas de 2025 destacan la orquestación energética y las pantallas multimodales. Samsung's Flex Connect equilibra las cargas de los electrodomésticos frente a las señales de la red eléctrica, buscando alianzas con las empresas de servicios públicos. La pantalla doméstica habilitada para FaceTime de Apple amplía la fidelización del ecosistema dentro de límites centrados en la privacidad. Amazon penetra en los nichos de seguridad con detectores de su propia marca, mientras que Google rejuvenece Nest en torno a las API nativas de Matter. El auge de las baterías instalables por el usuario y el firmware de respuesta a la demanda subraya un giro hacia la resiliencia y la sostenibilidad como factores de compra decisivos.

Líderes de la Industria de Plataformas para Hogares Inteligentes

Amazon.com Inc.

Alphabet Inc. (Google LLC)

Apple Inc.

Samsung Electronics Co. Ltd.

Comcast Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amazon introdujo un detector de CO + humo integrado con Alexa, ampliando su línea de hardware de seguridad.

- Abril de 2025: Apple lanzó una pantalla para hogar inteligente con FaceTime y control Matter, ampliando el alcance de HomeKit.

- Marzo de 2025: Samsung presentó SmartThings Flex Connect para coordinar el uso de energía de los electrodomésticos con las condiciones de la red eléctrica.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de plataformas para hogares inteligentes como los ingresos globales obtenidos por capas de control centradas en software y habilitadas para la nube que integran, automatizan y gestionan de forma remota dispositivos domésticos conectados, iluminación, HVAC, seguridad, entretenimiento y cocina a través de una única aplicación, asistente de voz o concentrador. El modelo rastrea las tarifas de licencia, los ingresos por suscripción y las regalías de plataformas integradas pagadas por los fabricantes de dispositivos, en lugar de la venta de hardware independiente.

Exclusión del alcance: Las ventas de altavoces inteligentes, cámaras o termostatos de propósito único que carecen de una interfaz de programación de aplicaciones abierta quedan fuera de las cifras.

Descripción General de la Segmentación

- Por Tipo de Plataforma

- Plataformas Propietarias de Proveedor Único

- Plataformas de Código Abierto

- Concentradores de Ecosistemas Multidispositivo

- Plataformas Centradas en Aplicaciones de Bricolaje

- Por Tecnología de Comunicación

- Wi-Fi

- Bluetooth y BLE

- Zigbee

- Z-Wave

- Thread y Matter

- Celular / NB-IoT

- Otros

- Por Aplicación

- Control de Iluminación Inteligente

- Seguridad y Vigilancia del Hogar

- HVAC y Gestión de Energía

- Entretenimiento e Infotainment del Hogar

- Cocina Inteligente y Electrodomésticos

- Bienestar y Vida Asistida

- Otros

- Por Modelo de Implementación

- Basado en la Nube

- Perímetro Local

- Por Usuario Final

- Residencial

- Hotelería

- Pequeñas Oficinas Comerciales y Comercio Minorista

- Por Canal de Ventas

- OEM Directo

- Comercio Electrónico y Mercados

- Instalador / Integrador Profesional

- Servicios Agrupados de Telecomunicaciones / ISP

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a proveedores de conjuntos de chips, gerentes de productos de asistentes de voz, equipos de paquetes de banda ancha e instaladores profesionales en América del Norte, Europa y Asia. Estas conversaciones llenaron los vacíos sobre la rotación de usuarios activos, las tasas de incorporación de concentradores y los puntos de dolor emergentes de interoperabilidad, lo que nos permitió recalibrar los supuestos antes de la aprobación final.

Investigación Documental

Comenzamos con conjuntos de datos públicos de la Unión Internacional de Telecomunicaciones, la Administración de Información de Energía de Estados Unidos, Eurostat, la Academia China de Tecnología de la Información y las Comunicaciones, y el Foro de Banda Ancha, que describen la conectividad de los hogares, los precios de la electricidad y la penetración de internet que dan forma a la adopción de plataformas. Los archivos de las empresas, las presentaciones para inversores y las respetadas publicaciones especializadas revelaron los recuentos de suscriptores divulgados, las estructuras tarifarias y las hojas de ruta de estándares. Los recursos de pago como D&B Hoovers y Dow Jones Factiva proporcionaron datos financieros históricos y flujo de noticias que anclan las líneas de base de tendencias. Esta lista es ilustrativa; muchas otras fuentes ayudaron a validar y aclarar los hallazgos.

Un segundo análisis mapeó el material de políticas y estándares, incluidas las especificaciones de Matter 1.2 y las normas regionales de privacidad de datos, que guían los desgloses geográficos preparados por los analistas de Mordor. En conjunto, estos insumos describen la base total de hogares conectados direccionables, los corredores de precios de las plataformas y la combinación tecnológica para cada región que cubrimos.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una construcción de arriba hacia abajo que comienza con los hogares conectados por país y multiplica la penetración de la plataforma y el gasto promedio en suscripciones para dimensionar los grupos de ingresos. Luego corroboramos los resultados con acumulaciones selectivas de proveedores de cuentas activas y precios de servicios. Las variables clave incluyen el crecimiento de hogares con banda ancha, los envíos de dispositivos habilitados para Matter, la base instalada de asistentes de voz, los precios reales de la electricidad y la adopción de paquetes de telecomunicaciones. Una regresión multivariante proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios ajusta los choques arancelarios o los retrasos en los estándares. Los promedios ponderados de las entrevistas primarias cierran las brechas donde las divulgaciones son parciales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos niveles que compara las anomalías con puntos de referencia independientes y, cuando es necesario, activa nuevas consultas con expertos. Los informes se actualizan cada año, y las actualizaciones intermedias siguen a las principales fusiones, lanzamientos de estándares o cambios arancelarios, para que los clientes reciban la visión más actualizada.

Por Qué la Línea de Base de Plataformas para Hogares Inteligentes de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de productos, supuestos de precios, bases de divisas y cadencias de actualización. Nuestra disciplinada delimitación del alcance y la reconstrucción anual a nivel de hogar hacen que la línea de base de Mordor sea confiable.

Principales factores de divergencia: Algunos editores mezclan los ingresos de dispositivos con las tarifas de plataformas, otros modelan únicamente el software de asistentes de voz, y algunos extrapolan tarifas desactualizadas sin validación primaria, lo que infla o deflacta los valores en comparación con nuestra cifra.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 23,40 mil millones (2025) | ||

| USD 23,45 mil millones (2025) | Consultora Global A | Tarifas de suscriptores obtenidas únicamente de noticias públicas, verificaciones limitadas con expertos |

| USD 84,50 mil millones (2024) | Editorial de la Industria B | Combina las ventas de hardware con las plataformas y utiliza un pronóstico de escenario único |

Estas comparaciones muestran que la selección transparente de variables de Mordor, los supuestos respaldados por investigación primaria y la actualización anual ofrecen una línea de base equilibrada y trazable en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas para hogares inteligentes?

El mercado está valorado en USD 27,31 mil millones en 2026 y se espera que avance hasta USD 59,14 mil millones en 2031.

¿Qué categoría de plataforma crece más rápidamente?

Las plataformas de código abierto lideran el crecimiento con una CAGR del 18,05% a medida que los usuarios buscan flexibilidad e independencia del bloqueo de un único proveedor.

¿Por qué se acelera la adopción de Thread y Matter?

Thread y Matter resuelven los problemas de compatibilidad de dispositivos, mejoran la fiabilidad de la malla y admiten comunicaciones nativas de IP, impulsando una CAGR del 23,10% para este grupo de protocolos.

¿Qué papel desempeñan los paquetes de telecomunicaciones en la adopción?

Los paquetes de telecomunicaciones e ISP reducen los costos iniciales y proporcionan instalación llave en mano, ampliando el alcance del mercado a una CAGR del 22,30%, especialmente en las densas ciudades asiáticas.

¿Cómo influye la computación en el perímetro en las elecciones de plataforma?

Las implementaciones en el perímetro procesan los datos localmente para obtener respuestas más rápidas y mayor privacidad, creciendo a una CAGR del 19,10% a medida que se intensifican las regulaciones y las preocupaciones de los usuarios.

Última actualización de la página el: