Tamanho e Participação do Mercado de Plataformas de Casa Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

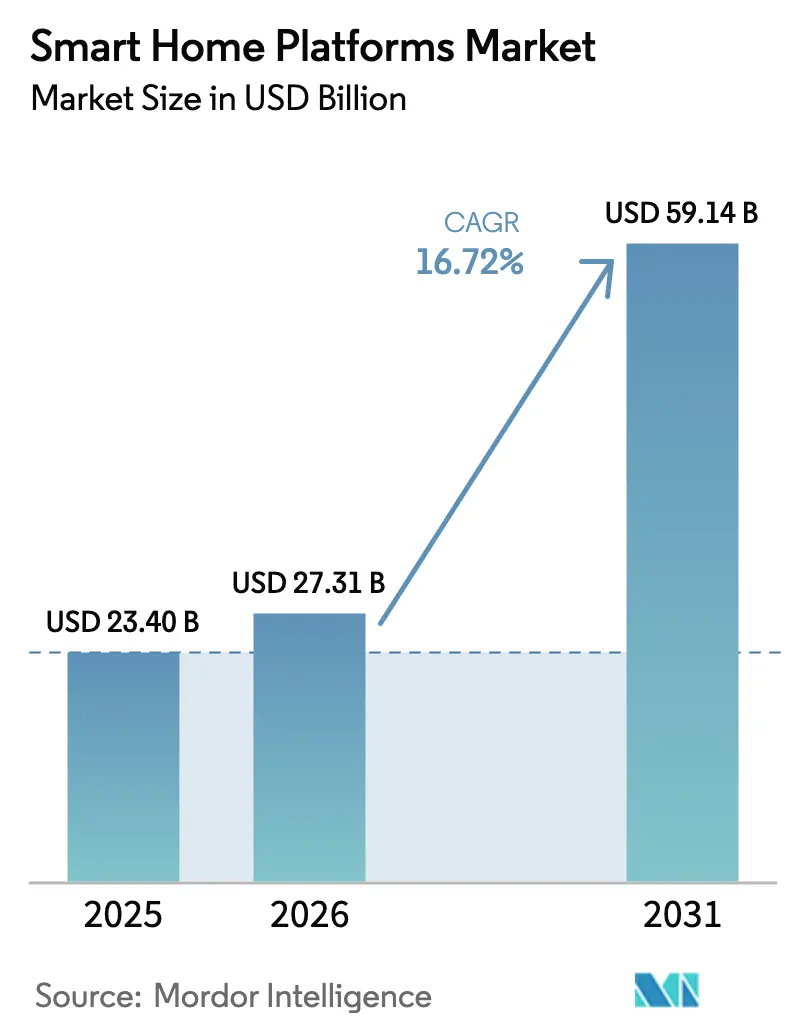

| Tamanho do Mercado (2026) | 27.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 59.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.72% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Casa Inteligente por Mordor Intelligence

O tamanho do mercado de plataformas de casa inteligente em 2026 é estimado em USD 27,31 bilhões, crescendo a partir do valor de 2025 de USD 23,4 bilhões, com projeções para 2031 mostrando USD 59,14 bilhões, crescendo a um CAGR de 16,72% no período de 2026 a 2031. O crescimento reflete uma mudança decisiva de silos de dispositivos para ecossistemas unificados que operam no padrão Matter, agora respaldado por mais de 200 fornecedores. Pacotes de assinatura impulsionados por telecomunicações, preferências de trabalho híbrido que elevam os requisitos de escritório em casa e os elevados custos de energia na Europa e no Japão continuam a ampliar a base de clientes do mercado de plataformas de casa inteligente. O crescente interesse pela privacidade está orientando o design de produtos para arquiteturas aprimoradas de borda, enquanto incentivos governamentais para habitações eficientes aceleram a adoção em regiões-chave. A intensidade competitiva permanece elevada, com gigantes globais disputando com especialistas de nicho o controle da experiência de casa conectada.

Principais Conclusões do Relatório

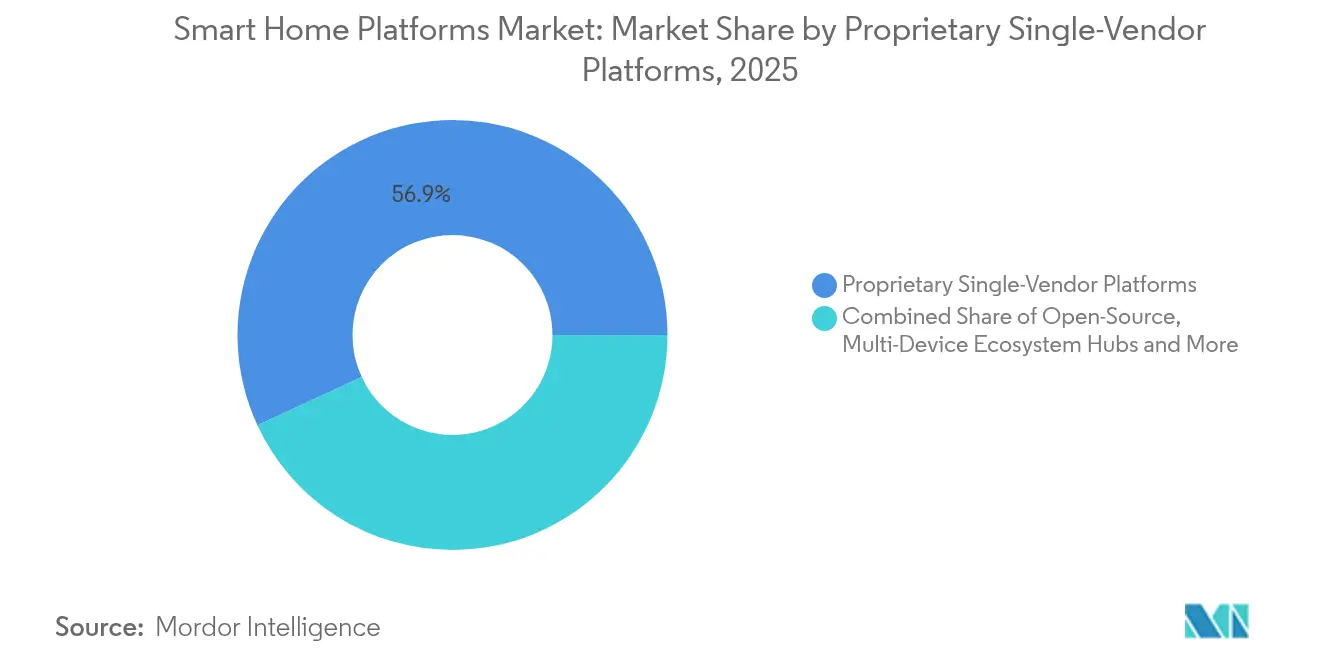

- Por tipo de plataforma, as plataformas proprietárias de fornecedor único detinham 56,90% da participação de receita em 2025 no mercado de plataformas de casa inteligente, enquanto as plataformas de código aberto têm previsão de crescer a um CAGR de 18,05% até 2031.

- Por tecnologia de comunicação, o Wi-Fi liderou com 45,30% da participação do mercado de plataformas de casa inteligente em 2025, enquanto Thread e Matter têm projeção de expansão a um CAGR de 23,10%.

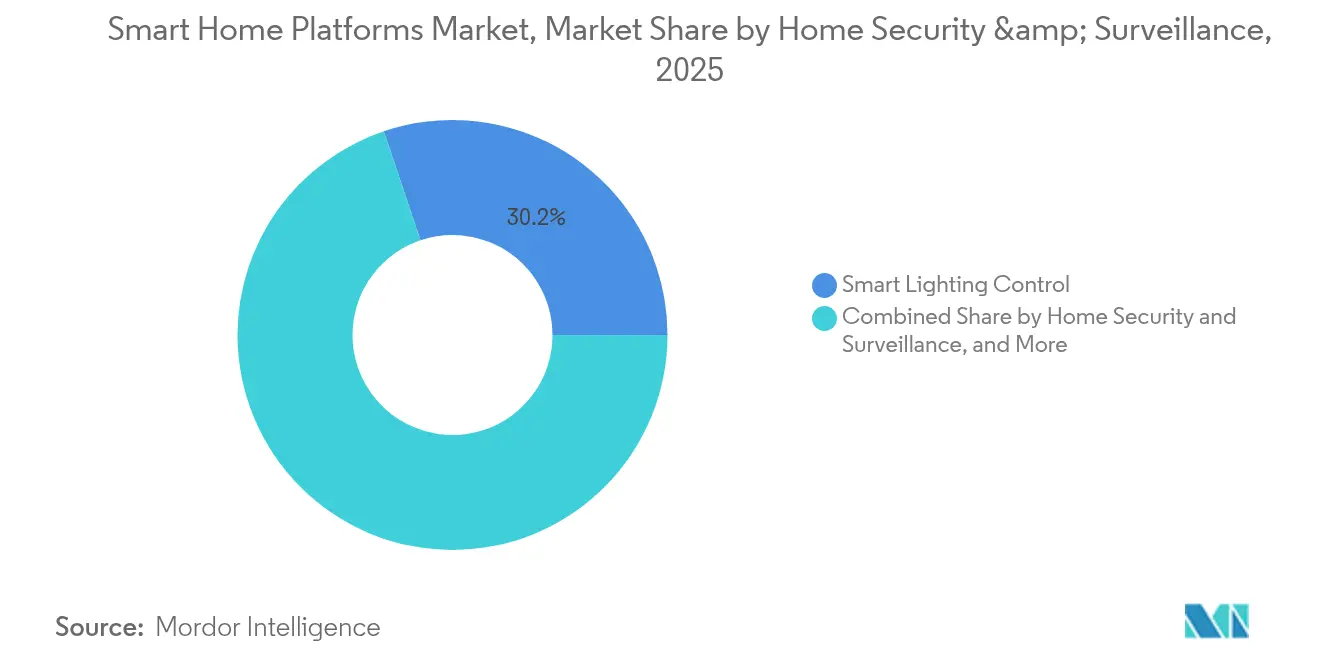

- Por aplicação, segurança residencial e vigilância comandaram 30,10% da participação de mercado no mercado de plataformas de casa inteligente em 2025, enquanto bem-estar e vida assistida deve crescer a um CAGR de 20,20%.

- Por modelo de implantação, as soluções baseadas em nuvem representaram 81,00% da participação do tamanho do mercado de plataformas de casa inteligente em 2025; as soluções de borda local estão avançando a um CAGR de 19,10%.

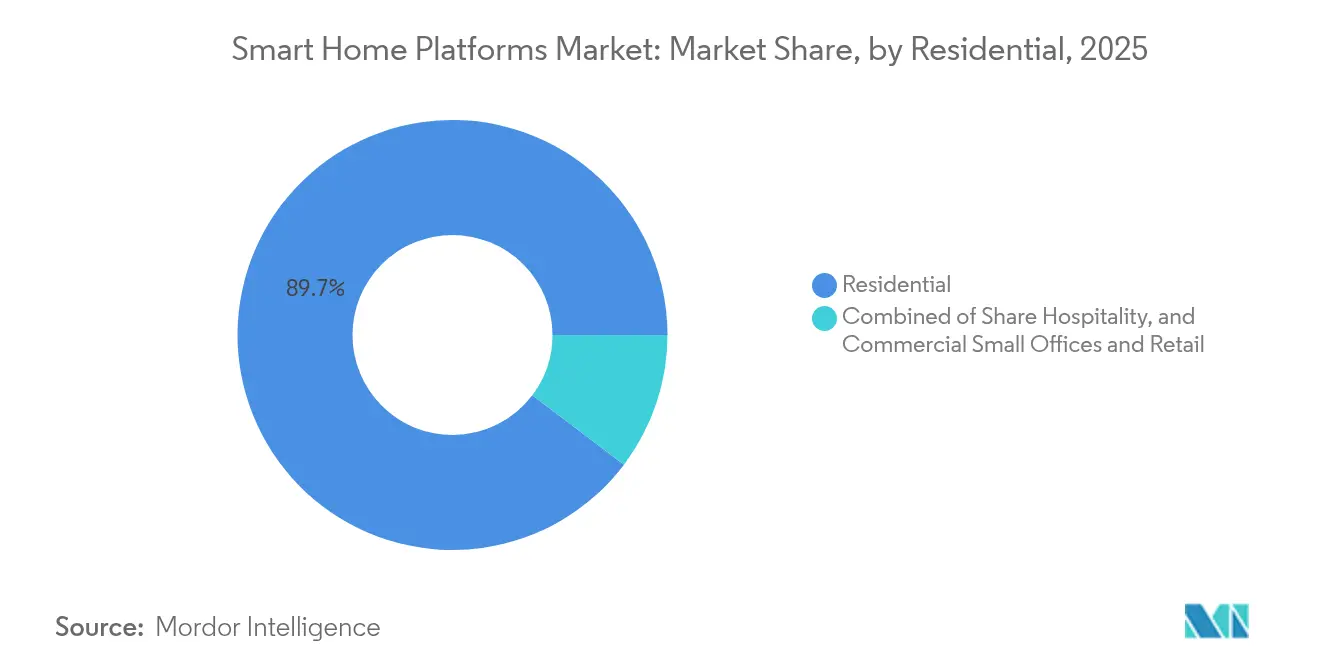

- Por usuário final, o segmento residencial representou 89,70% da participação em 2025, enquanto a hotelaria é o segmento de crescimento mais rápido, com um CAGR de 16,95% no mercado de plataformas de casa inteligente.

- Por canal de vendas, o comércio eletrônico e os marketplaces capturaram 36,20% da participação em 2025, mas os serviços em pacote de telecomunicações/ISP estão crescendo mais rapidamente, a um CAGR de 22,30% no mercado de plataformas de casa inteligente.

- Regionalmente, a América do Norte dominou com uma participação de 39,60% em 2025, enquanto o Oriente Médio e a África têm previsão de registrar um CAGR de 13,75% até 2031 no mercado de plataformas de casa inteligente.

- Amazon, Google, Apple, Samsung e Comcast controlaram conjuntamente uma participação de mercado significativa em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Plataformas de Casa Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida do Padrão de Interoperabilidade Matter Acelerando a Convergência de Ecossistemas na América do Norte e na Europa | +4.5% | América do Norte e Europa, com repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pacotes de Assinatura de Casa Inteligente por Telecomunicações e ISP Impulsionando a Penetração de Plataformas na Classe Média Urbana da Ásia | +3.8% | Ásia-Pacífico, com adoção antecipada na China, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Envelhecimento da População na Europa Impulsionando a Demanda por Plataformas Remotas de Bem-Estar e Vida Assistida Integradas com Serviços de Saúde | +3.2% | Europa, com maior impacto na Alemanha, Itália e França | Longo prazo (≥ 4 anos) |

| Aumento dos Preços de Energia na Europa e no Japão Impulsionando Instalações de Plataformas de Gestão Inteligente de Energia | +2.9% | Europa e Japão | Médio prazo (2 a 4 anos) |

| Preferência pelo Trabalho Híbrido Pós-Pandemia Aumentando a Demanda por Soluções Integradas de Automação de Escritório em Casa na América do Norte | +2.1% | América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Reformas de Eficiência Energética Residencial Subsidiando a Adoção de Plataformas de HVAC Inteligente | +1.8% | Global, com maior impacto na UE, Reino Unido e Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida do padrão de interoperabilidade Matter acelerando a convergência de ecossistemas

O Matter está removendo as barreiras de compatibilidade que antes desaceleravam o mercado de plataformas de casa inteligente. Os dispositivos agora se descobrem e se conectam localmente, contornando gateways de nuvem para menor latência e maior privacidade. O lançamento do Matter 1.4 em dezembro de 2024 adicionou roteadores Wi-Fi, bombas de calor e painéis solares, preparando a orquestração de energia para toda a residência. Com a funcionalidade multiplataforma sendo prioridade para os compradores, os fornecedores precisam inovar em vez de prender os usuários. O registro de conformidade distribuído do Matter fortalece ainda mais a confiança entre os consumidores europeus focados em privacidade.

Pacotes de telecomunicações e ISP de assinaturas de casa inteligente impulsionando a penetração de plataformas

As operadoras de comunicações agora integram serviços de casa conectada em contratos de banda larga, reduzindo os custos iniciais e fornecendo instalação. O pacote "Smarter Home" da Taiwan Mobile ilustra o apelo do modelo na Ásia urbana. As operadoras de telecomunicações se reposicionam como gestoras de vida digital, e as marcas de hardware estão sob pressão para estabelecer parcerias ou perder relevância no canal. Os primeiros sucessos estão estimulando pacotes semelhantes na Europa e na América Latina, reformulando as estratégias de rota ao consumidor do mercado de plataformas de casa inteligente.

Envelhecimento da população na Europa impulsionando a demanda por plataformas remotas de bem-estar e vida assistida

A demografia transforma a Europa em um campo de testes para residências conectadas centradas na saúde. Os sistemas integrados combinam sensores de movimento, detecção de quedas e monitoramento de sinais vitais em portais seguros que conectam idosos, cuidadores e médicos. A adoção depende da clareza de valor e da acessibilidade; as plataformas simplificam as interfaces para adultos mais velhos enquanto navegam por regras mais rígidas de privacidade de dados médicos. O foco na qualidade de vida e na redução de internações hospitalares impulsiona um CAGR de 20,9% nas soluções de bem-estar, tornando-as uma das principais alavancas de crescimento para o mercado de plataformas de casa inteligente.

Aumento dos preços de energia na Europa e no Japão impulsionando instalações de plataformas de gestão inteligente de energia

As contas de serviços públicos em máximos de vários anos transformam a gestão de energia de algo desejável em algo indispensável. Controladores baseados em IA aprendem padrões de uso e deslocam automaticamente as cargas para períodos de tarifas mais baixas. Quando combinados com energia solar no telhado, baterias e incentivos de resposta à demanda, as residências se tornam ativos da rede elétrica. Os governos subsidiam projetos de reforma, acelerando a adoção e integrando o mercado de plataformas de casa inteligente a iniciativas mais amplas de rede elétrica inteligente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades de Privacidade de Dados e Conformidade com o GDPR Limitando a Adoção de Plataformas Baseadas em Nuvem na UE | -2.3% | União Europeia | Médio prazo (2 a 4 anos) |

| Protocolos de Conectividade Fragmentados em Mercados Emergentes Aumentando os Custos de Integração para Fornecedores de Plataformas | -1.9% | Ásia-Pacífico (excluindo mercados desenvolvidos), América Latina, África | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais de Hardware Restringindo a Adoção em Residências Latino-Americanas Sensíveis ao Preço | -1.4% | América Latina | Médio prazo (2 a 4 anos) |

| Rede Limitada de Instaladores Profissionais Dificultando a Implantação em Grande Escala no Oriente Médio e na África | -1.1% | Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de privacidade de dados e conformidade com o GDPR limitando a adoção de plataformas baseadas em nuvem

As regras europeias exigem consentimento explícito, limitação de finalidade e coleta mínima de dados. Os modelos de nuvem que dependem de telemetria constante precisam ser redesenhados em torno do processamento de borda e de armazenamentos de dados pessoais, sobrecarregando os recursos de pequenos fornecedores e reduzindo a diversidade competitiva. Os princípios de privacidade por design são agora requisitos básicos, e não diferenciais, no mercado de plataformas de casa inteligente.

Altos custos iniciais de hardware restringindo a adoção em residências sul-americanas sensíveis ao preço

Os kits completos de casa inteligente frequentemente equivalem a vários meses de renda familiar. As oscilações cambiais e os impostos de importação inflacionam os preços das marcas internacionais, gerando interesse em alternativas locais de baixo custo. Os kits modulares que permitem aos usuários adicionar dispositivos ao longo do tempo estão ganhando preferência, mas a adoção fica para trás até que os preços se alinhem com o poder de compra regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: As plataformas de código aberto ganham ritmo enquanto as proprietárias mantêm a liderança

Os ecossistemas proprietários controlaram 56,90% da receita de 2025. O tamanho do mercado de plataformas de casa inteligente para essas ofertas reflete uma experiência do usuário refinada e dispositivos cuidadosamente selecionados. As alternativas de código aberto, no entanto, estão escalando a um CAGR de 18,05%, à medida que usuários tecnicamente inclinados buscam flexibilidade e controle local. Abordagens híbridas estão surgindo agora — as marcas preservam os fluxos de usuário característicos, mas expõem APIs Matter para dispositivos de terceiros.

Comunidades de código aberto, como o Home Assistant, adicionam integrações em ritmo acelerado, posicionando-se para entusiastas e instaladores profissionais. Os gigantes proprietários respondem com assistência de voz mais profunda, camadas de segurança e serviços de assinatura. À medida que a interoperabilidade se expande, a diferenciação de plataformas se volta para automações baseadas em IA, garantias de privacidade de dados e parcerias entre verticais — características que definem os futuros vencedores no setor de plataformas de casa inteligente.

Por Tecnologia de Comunicação: Thread e Matter subvertem os protocolos legados

O Wi-Fi manteve uma participação de 45,30% em 2025 devido à sua presença quase universal nas residências. Ainda assim, Thread e Matter avançam a um CAGR de 23,10%, aumentando a resiliência de malha e a vida útil das baterias. Hubs multiprotocolo com rádios duplos facilitam o caminho de migração, mantendo a compatibilidade retroativa enquanto incentivam os consumidores a adotar pilhas nativas de IP.

As próximas iterações Wi-Fi 6 e Wi-Fi 7 mitigam o congestionamento, suportando câmeras de segurança e transmissões de alta largura de banda. O Bluetooth de baixa energia mantém um nicho para provisionamento móvel, enquanto Zigbee e Z-Wave enfrentam queda nos embarques. Os serviços de NB-IoT celular garantem casos de uso que exigem alcance fora das instalações, como sensores de perímetro em propriedades de férias. Como resultado, o mercado de plataformas de casa inteligente evolui para residências com protocolos mistos sob uma única camada de aplicação orientada pelo Matter.

Por Aplicação: Bem-estar e vida assistida superam a segurança em momentum de crescimento

Segurança e vigilância ainda lideraram com 30,10% dos gastos de 2025, mas as plataformas de bem-estar vinculadas ao cuidado remoto são as que mais crescem. A participação do mercado de plataformas de casa inteligente para segurança permanece defensável, sustentada por análise de vídeo com IA e fechaduras biométricas. No entanto, as soluções de envelhecimento no lar mostram maior satisfação relatada pelos usuários e maior fidelização, impulsionando a expansão do ecossistema para a gestão de dados de saúde.

Os controles de HVAC para economia de energia crescem junto com as tarifas de serviços públicos em alta, e a iluminação inteligente permanece como porta de entrada para usuários de primeira viagem que buscam conveniência imediata. A orquestração multidomínio — onde um alerta de queda aciona a iluminação do corredor e desbloqueia portas para os socorristas — mostra como o valor da plataforma se multiplica entre categorias, fortalecendo a retenção no mercado de plataformas de casa inteligente.

Por Modelo de Implantação: Arquiteturas de borda desafiam a primazia da nuvem

Os produtos baseados em nuvem representam 81,00% dos sistemas ativos. No entanto, os mandatos de privacidade e as demandas de latência estão impulsionando um CAGR de 19,10% para implantações de borda local. Os consumidores obtêm tempos de resposta mais rápidos, resiliência offline e menor exposição de dados. Os fornecedores combinam inferência local para gatilhos sensíveis com análise em nuvem para reconhecimento de padrões e atualizações de firmware, criando pilhas híbridas equilibradas.

O momentum da borda estimula a demanda por aceleradores de IA compactos, impulsionando conquistas no design de semicondutores e novas parcerias no mercado de plataformas de casa inteligente. Os grandes fornecedores oferecem camadas premium de privacidade que processam todo o vídeo pessoal no local, visando clientes europeus e empresariais sujeitos a conformidade rigorosa.

Por Usuário Final: A hotelaria adota projetos de quartos conectados

Os espaços residenciais representam 89,70% dos embarques de 2025, mas hotéis e aluguéis de temporada expandem a um CAGR de 16,95%. As plataformas agora armazenam as preferências dos hóspedes na nuvem, recuperando-as em diferentes propriedades. Os gestores de propriedades automatizam os modos de economia de energia durante as vagas, reduzindo as contas de serviços públicos e os custos de manutenção. Entre as residências, os incorporadores de edifícios multifamiliares incorporam a conectividade de todo o edifício nas comodidades padrão, elevando o apelo para os locatários.

Os proprietários de imóveis de luxo pagam por interfaces de nível artesanal e cenas ativadas por voz, enquanto os compradores do mercado principal preferem kits iniciais incrementais. A divisão permite estratégias de preços em camadas no setor de plataformas de casa inteligente, garantindo maior alcance sem diluir as margens premium.

Por Canal de Vendas: Os pacotes de telecomunicações reescrevem a matemática do mercado

O comércio eletrônico representou 36,20% do volume de 2025, mas os pacotes de telecomunicações superam todos com um CAGR de 22,30%. Distribuir o custo do hardware ao longo de contratos de serviço elimina o choque do preço e fornece instalação completa. As lojas online de OEM ainda engajam seguidores fiéis, mas precisam aprimorar o varejo experiencial para igualar a conveniência das operadoras de telecomunicações. Os integradores profissionais se voltam para trabalhos complexos — vilas de luxo, hotéis boutique e empreendimentos de uso misto — onde a expertise justifica honorários.

À medida que as operadoras de telecomunicações competem pela carteira das residências, os modelos baseados em contrato geram receita previsível para os fornecedores de plataformas, ao mesmo tempo que reduzem a rotatividade para os operadores de rede. Essa simbiose está consolidando as telecomunicações como guardiãs centrais do mercado de plataformas de casa inteligente.

Análise Geográfica

A América do Norte controla 39,60% da receita e define tendências de uso que mesclam trabalho, lazer e gestão de energia em painéis únicos. A adoção nos EUA acelera por meio de lançamentos compatíveis com Matter das principais marcas e forte penetração de banda larga. O clima mais frio do Canadá aumenta o interesse em termostatos de aprendizado e isoladores de janelas, enquanto a crescente classe média do México se beneficia da expansão da fibra óptica que desbloqueia ecossistemas de dispositivos mais sofisticados. A concorrência nos EUA conta com fornecedores de grandes empresas de tecnologia expandindo serviços de assinatura, mas participantes específicos da região prosperam nos nichos de segurança e HVAC.

A Ásia-Pacífico engloba extremos — desde os apartamentos com gigabit da Coreia do Sul até as residências com acesso apenas por celular da Índia rural. Japão, Singapura e Coreia do Sul desfrutam de ecossistemas maduros, frequentemente coordenados por pacotes de telecomunicações. Os campeões domésticos da China oferecem kits ricos em recursos a preços mais baixos, desafiando os incumbentes multinacionais e exportando para o Sudeste Asiático. As economias emergentes, limitadas por redes fixas irregulares, dependem de backhaul celular e super-aplicativos para controle de dispositivos, moldando um sabor único para o mercado de plataformas de casa inteligente na região.

A Europa mantém um caminho de crescimento constante graças a políticas energéticas proativas e ao envelhecimento demográfico. O Reino Unido lidera a adoção em segurança, enquanto a Alemanha se concentra na otimização de energia. França e Itália implementam projetos-piloto de vida assistida para cuidar dos cidadãos idosos. O GDPR impulsiona forte demanda por soluções de borda local, e os subsídios nacionais para reforma aceleram a instalação de HVAC inteligente e iluminação. O Oriente Médio e a África, embora incipientes, registram um CAGR de 13,75% devido a empreendimentos de luxo no Golfo e à crescente prontidão tecnológica urbana na África do Sul. A capacidade limitada de instaladores e as tarifas de importação moderam o ritmo de implantação, mas os planos de cidades inteligentes dos governos estão criando caminhos de demanda futura.

Cenário Competitivo

Dominado por Amazon, Google, Apple, Samsung e Comcast — que coletivamente detêm participação de mercado significativa —, o mercado de plataformas de casa inteligente apresenta alta concentração. Essas empresas exercem benefícios de escala: linhas de hardware para o mercado de massa, ativos de nuvem e grandes orçamentos de P&D. Cada uma incorpora mecanismos de IA que transformam as plataformas de camadas de comando-resposta em serviços antecipatórios.

Os concorrentes de médio porte encontram sucesso em fatias verticais. Os hubs exclusivos de borda enfatizam a privacidade para clientes sensíveis ao GDPR. As plataformas para imóveis de aluguel oferecem painéis para proprietários com entrada sem chave e ciclos de energia. As startups de bem-estar integram sensores de grau médico, buscando vantagens de certificação. As batalhas de propriedade intelectual se intensificam à medida que as empresas patenteiam pipelines de aprendizado de máquina para detecção de ocupação e integração segura (por exemplo, US9412248B1), protegendo as vantagens em torno de recursos diferenciados.

As estratégias de 2025 destacam a orquestração de energia e os displays multimodais. O Flex Connect da Samsung equilibra as cargas dos eletrodomésticos em relação aos sinais da rede elétrica, cortejando alianças com concessionárias. O display residencial com FaceTime da Apple expande a fidelização ao ecossistema dentro de limites centrados na privacidade. A Amazon penetra nos nichos de segurança com detectores de sua própria marca, enquanto o Google rejuvenesce o Nest em torno de APIs nativas do Matter. O aumento de baterias instaláveis pelo usuário e firmware de resposta à demanda sublinha uma mudança para resiliência e sustentabilidade como fatores decisivos de compra.

Líderes do Setor de Plataformas de Casa Inteligente

Amazon.com Inc.

Alphabet Inc. (Google LLC)

Apple Inc.

Samsung Electronics Co. Ltd.

Comcast Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Amazon lançou um detector de CO + fumaça integrado ao Alexa, ampliando sua linha de hardware de segurança.

- Abril de 2025: A Apple lançou um display de casa inteligente com FaceTime e controle Matter, expandindo o alcance do HomeKit.

- Março de 2025: A Samsung apresentou o SmartThings Flex Connect para coordenar o uso de energia dos eletrodomésticos com as condições da rede elétrica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de plataformas de casa inteligente como a receita global obtida por camadas de controle centradas em software e habilitadas para nuvem que integram, automatizam e gerenciam remotamente dispositivos domésticos conectados, iluminação, HVAC, segurança, entretenimento e cozinha por meio de um único aplicativo, assistente de voz ou hub. O modelo acompanha taxas de licença, receita de assinatura e royalties de plataforma incorporada pagos pelos fabricantes de dispositivos, e não a venda de hardware independente.

Exclusão de escopo: As vendas de alto-falantes inteligentes, câmeras ou termostatos de propósito único que não possuem uma interface de programa de aplicação aberta permanecem fora dos números.

Visão Geral da Segmentação

- Por Tipo de Plataforma

- Plataformas Proprietárias de Fornecedor Único

- Plataformas de Código Aberto

- Hubs de Ecossistema Multidispositivo

- Plataformas Centradas em Aplicativo para Uso Próprio

- Por Tecnologia de Comunicação

- Wi-Fi

- Bluetooth e BLE

- Zigbee

- Z-Wave

- Thread e Matter

- Celular / NB-IoT

- Outros

- Por Aplicação

- Controle de Iluminação Inteligente

- Segurança Residencial e Vigilância

- HVAC e Gestão de Energia

- Entretenimento Residencial e Infotainment

- Cozinha Inteligente e Eletrodomésticos

- Bem-Estar e Vida Assistida

- Outros

- Por Modelo de Implantação

- Baseado em Nuvem

- Borda Local

- Por Usuário Final

- Residencial

- Hotelaria

- Pequenos Escritórios Comerciais e Varejo

- Por Canal de Vendas

- OEM Direto

- Comércio Eletrônico e Marketplaces

- Instalador / Integrador Profissional

- Serviços em Pacote de Telecomunicações / ISP

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fornecedores de chipsets, gerentes de produto de assistentes de voz, equipes de pacotes de banda larga e instaladores profissionais na América do Norte, Europa e Ásia. Essas discussões preencheram lacunas sobre rotatividade de usuários ativos, taxas de adesão de hubs e pontos problemáticos emergentes de interoperabilidade, permitindo-nos recalibrar as premissas antes da aprovação final.

Pesquisa Documental

Começamos com conjuntos de dados públicos da União Internacional de Telecomunicações, da Administração de Informações de Energia dos EUA, do Eurostat, da Academia Chinesa de Tecnologia da Informação e Comunicações e do Broadband Forum, que descrevem a conectividade domiciliar, os preços de eletricidade e a penetração da internet que moldam a adoção de plataformas. Os arquivos de empresas, apresentações para investidores e respeitadas publicações do setor revelaram contagens de assinantes divulgadas, estruturas tarifárias e roteiros de padrões. Recursos pagos como D&B Hoovers e Dow Jones Factiva forneceram históricos financeiros e fluxo de notícias que ancoram as linhas de base de tendências. Esta lista é ilustrativa; muitas outras fontes ajudaram a validar e esclarecer as descobertas.

Uma segunda análise mapeou material de políticas e padrões, incluindo as especificações do Matter 1.2 e as regras regionais de privacidade de dados, que orientam os recortes geográficos preparados pelos analistas da Mordor Intelligence. Em conjunto, esses insumos delineiam a base total de residências conectadas endereçáveis, os corredores de preços de plataformas e o mix tecnológico para cada região que cobrimos.

Dimensionamento e Previsão de Mercado

Aplicamos uma construção de cima para baixo que começa com residências conectadas por país e multiplica a penetração de plataformas e o gasto médio por assinatura para dimensionar os pools de receita. Em seguida, corroboramos os resultados com consolidações seletivas de fornecedores de contas ativas e preços de serviços. As principais variáveis incluem o crescimento de residências com banda larga, os embarques de dispositivos habilitados para Matter, a base instalada de assistentes de voz, os preços reais de eletricidade e a adoção de pacotes de telecomunicações. Uma regressão multivariada projeta cada impulsionador até 2030, enquanto a análise de cenários ajusta para choques tarifários ou atrasos nos padrões. As médias ponderadas das entrevistas primárias preenchem lacunas onde as divulgações são parciais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica de dois níveis que compara anomalias com benchmarks independentes e, quando necessário, aciona novos contatos com especialistas. Os relatórios são atualizados a cada ano, e as atualizações intermediárias seguem grandes fusões, lançamentos de padrões ou mudanças tarifárias, para que os clientes recebam a visão mais atual.

Por que a Linha de Base de Plataformas de Casa Inteligente da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes cestas de produtos, premissas de preços, bases de moeda e cadências de atualização. Nossa disciplina de escopo e a reconstrução anual em nível domiciliar tornam a linha de base da Mordor Intelligence confiável.

Principais fatores de divergência: Alguns editores misturam receita de dispositivos com taxas de plataforma, outros modelam apenas software de assistente de voz, e alguns extrapolam tarifas desatualizadas sem validação primária, o que infla ou deflaciona os valores em relação ao nosso número.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 23,40 B (2025) | ||

| USD 23,45 B (2025) | Consultoria Global A | Taxas de assinantes obtidas apenas de notícias públicas, verificações limitadas com especialistas |

| USD 84,50 B (2024) | Editora do Setor B | Combina vendas de hardware com plataformas e usa uma previsão de cenário único |

Essas comparações mostram que a seleção transparente de variáveis da Mordor Intelligence, as premissas respaldadas por pesquisa primária e a atualização anual fornecem uma linha de base equilibrada e rastreável na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de plataformas de casa inteligente?

O mercado é avaliado em USD 27,31 bilhões em 2026 e deve avançar para USD 59,14 bilhões até 2031.

Qual categoria de plataforma está crescendo mais rapidamente?

As plataformas de código aberto lideram o crescimento com um CAGR de 18,05%, à medida que os usuários buscam flexibilidade e independência do bloqueio de fornecedor único.

Por que a adoção de Thread e Matter está se acelerando?

Thread e Matter resolvem problemas de compatibilidade de dispositivos, melhoram a confiabilidade de malha e suportam comunicações nativas de IP, impulsionando um CAGR de 23,10% para este grupo de protocolos.

Qual é o papel dos pacotes de telecomunicações na adoção?

Os pacotes de telecomunicações/ISP reduzem os custos iniciais e fornecem instalação completa, expandindo o alcance do mercado a um CAGR de 22,30%, especialmente nas densas cidades asiáticas.

Como a computação de borda influencia as escolhas de plataforma?

As implantações de borda processam dados localmente para resposta mais rápida e maior privacidade, crescendo a um CAGR de 19,10% à medida que as regulamentações e as preocupações dos usuários se intensificam.

Página atualizada pela última vez em: