Marktgröße und Marktanteil für Smart Homes im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

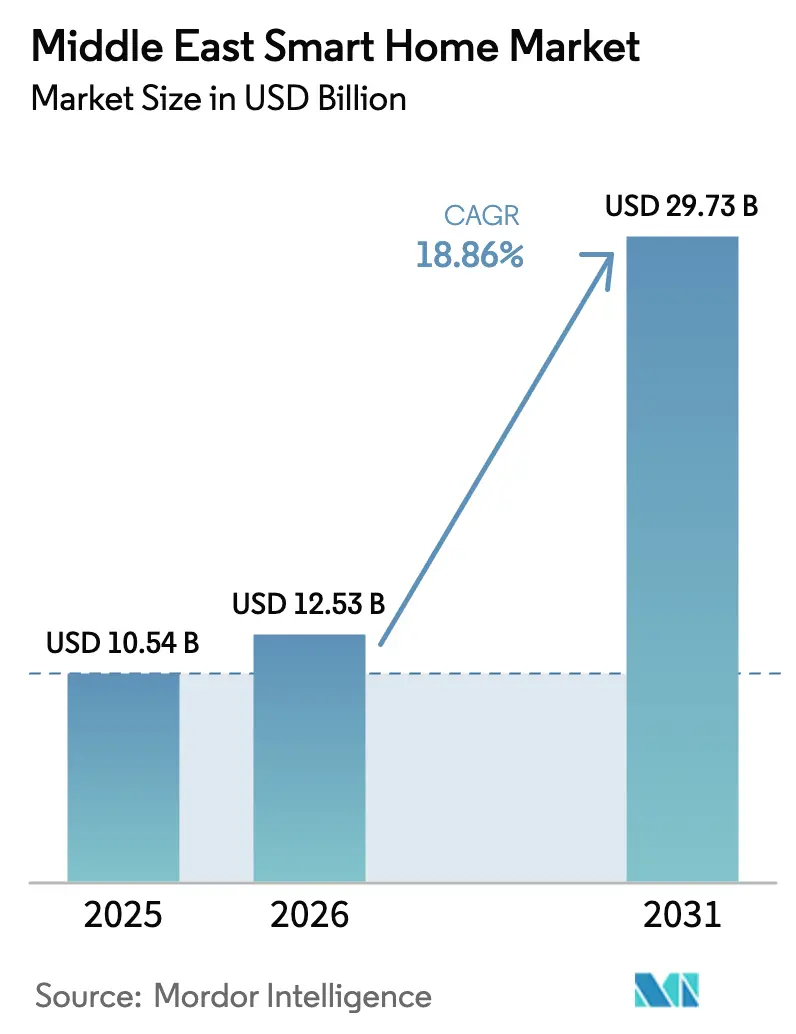

| Marktgröße im Basisjahr (2025) | 10.54 Milliarden US-Dollar |

| Marktgröße (2026) | 12.53 Milliarden US-Dollar |

| Marktgröße (2031) | 29.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.86% CAGR |

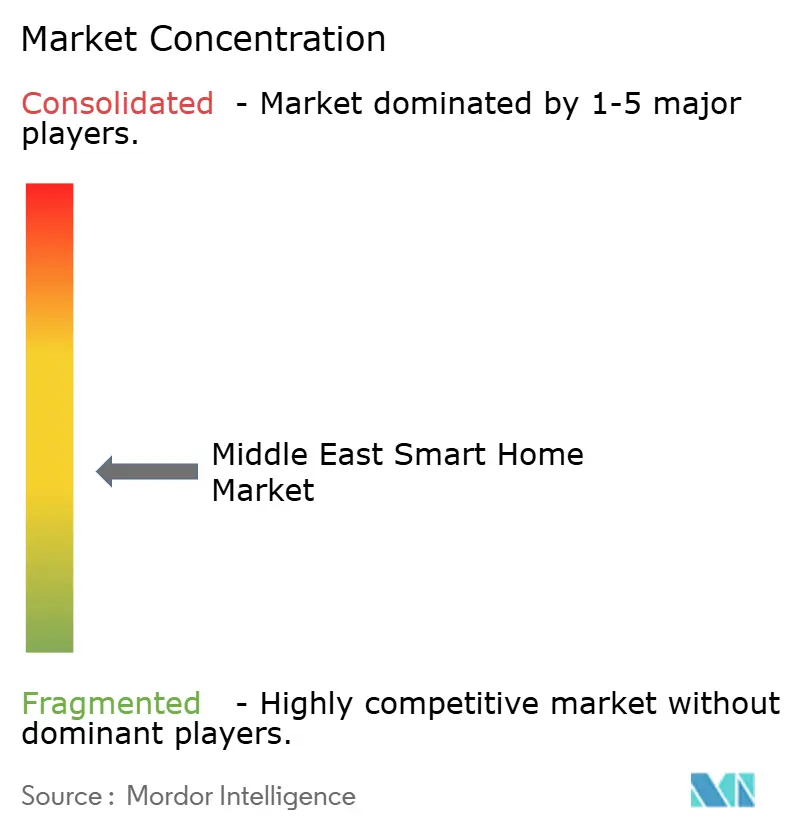

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart Homes im Nahen Osten von Mordor Intelligence

Die Marktgröße für Smart Homes im Nahen Osten wird voraussichtlich von 10,54 Milliarden USD im Jahr 2025 und 12,53 Milliarden USD im Jahr 2026 auf 29,73 Milliarden USD bis 2031 anwachsen, was einer CAGR von 18,86 % zwischen 2026 und 2031 entspricht. Robuste Unterstützung durch staatliche Fonds für neue Smart-City-Programme, nahezu flächendeckende Glasfaser-bis-zum-Haus-Versorgung im Golf und Tarifanpassungen, die Haushalte realen Stromkosten aussetzen, wandeln vernetzte Heimlösungen von Lifestyle-Upgrades in obligatorische Infrastruktur um. Kommunale Megaprojekte wie NEOM, Lusail City und Expo City Dubai verankern Gerätinteroperabilität, Cybersicherheit und Energieeffizienzanforderungen in Bauvorschriften und schaffen so effektiv gebundene Nachfragekanäle, die langsame Einzelhandelsadoptionskurven umgehen. Telekommunikationsunternehmen verwandeln Glasfaserausbauten durch Gerät-als-Dienstleistung-Pakete in Querverkaufsmaschinen, während KI-gestützte Algorithmen für vorausschauende Wartung messbare Energieeinsparungen von 15–37 % nachweisen, die die Amortisationszeiten für Käufer mit mittlerem Einkommen verkürzen. Die Standardisierung rund um Matter reduziert die Herstellerabhängigkeit weiter und hebt die letzte technische Hürde auf, die Haushalte daran hinderte, über Einzelzweckgeräte hinauszugehen.

Wichtigste Erkenntnisse des Berichts

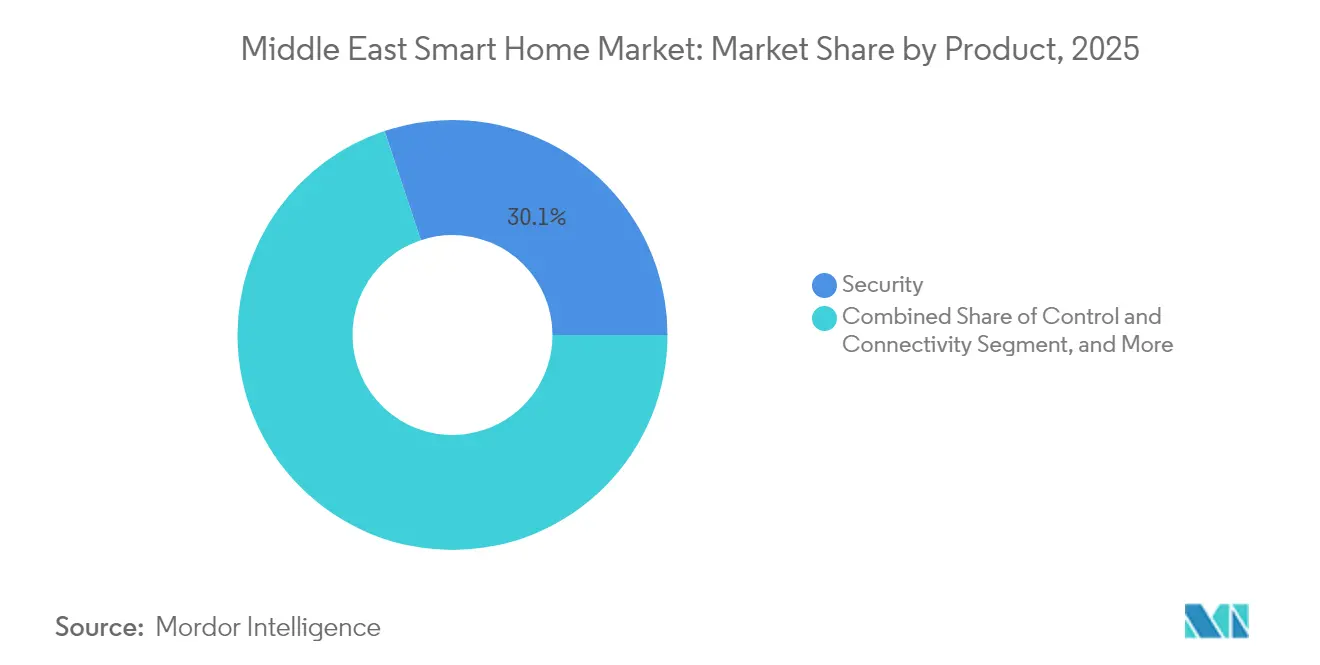

- Nach Produktkategorie dominierte Sicherheit mit 29,86 % des Umsatzes im Jahr 2025, während Energiemanagement bis 2031 mit einer CAGR von 19,13 % voraussichtlich zulegen wird.

- Nach Konnektivitätstechnologie hielt Wi-Fi 57,21 % der Installationen im Jahr 2025, doch Matter wird voraussichtlich bis 2031 mit einer CAGR von 20,14 % wachsen.

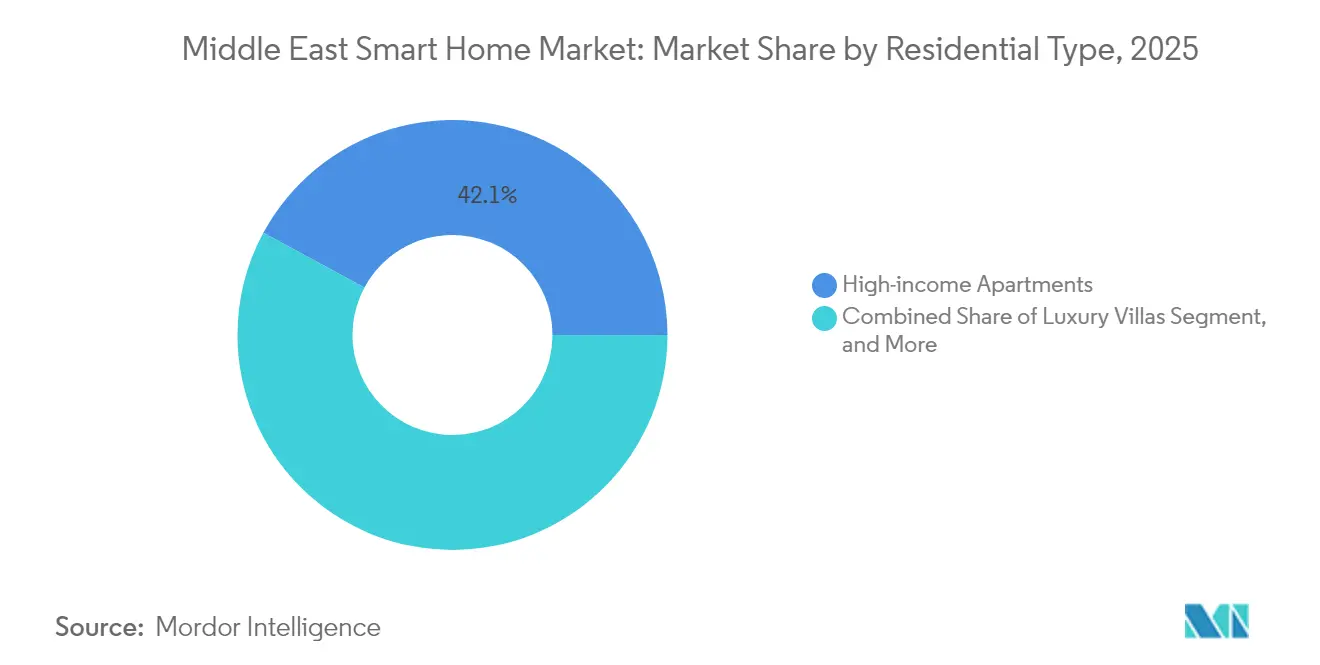

- Nach Wohntyp entfielen 42,63 % der Installationen im Jahr 2025 auf Wohnungen für Einkommensstärke, während Sozialwohnungen bis 2031 eine CAGR von 19,43 % verzeichnen sollen.

- Nach Vertriebskanal entfielen 38,12 % des Umsatzes im Jahr 2025 auf Direktverkäufe an Verbraucher online, während Telekommunikations-Bündeldienste bis 2031 voraussichtlich mit einer CAGR von 20,16 % wachsen werden.

- Nach Land führten die Vereinigten Arabischen Emirate mit 28,13 % des Umsatzes im Jahr 2025, während Saudi-Arabien bis 2031 mit einer CAGR von 19,43 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Smart Homes im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regierungsinitiative Vision 2030 für Smart Cities | +5.2% | Saudi-Arabien, Vereinigte Arabische Emirate, Katar | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau von 5G- und Glasfaserinfrastruktur | +4.1% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait | Mittelfristig (2–4 Jahre) |

| Immobilienentwickler bündeln Smart-Home-Lösungen | +3.3% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Senkung von Energiekosten | +2.8% | Saudi-Arabien, Vereinigte Arabische Emirate, Türkei | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife treiben die Einführung von Energiemanagement voran | +2.1% | Saudi-Arabien, Vereinigte Arabische Emirate, Bahrain | Kurzfristig (≤ 2 Jahre) |

| Konvergente Breitband-Wi-Fi-Pakete von Telekommunikationsunternehmen | +1.9% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Kuwait | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regierungsinitiative Vision 2030 für Smart Cities

Saudi-Arabien und Katar gestalten vernetzte Heimtechnologie als Voraussetzung für Baugenehmigungen um, anstatt sie als optionales Upgrade zu betrachten. NEOM sieht eine vollständige Hausautomation für 9 Millionen zukünftige Bewohner vor, während Lusail City 650.000 IoT-Endpunkte in ein 24-Stunden-Kommandozentrum einbindet, das Gebäudemanagement, Fernkühlung und Wohnautomation in einem System vereint. Pilotprojekte der Vereinigten Arabischen Emirate wie die Predictive-Analytics-Lösung von Msheireb Downtown Doha demonstrieren vorausschauende Fehlererkennung, die Betriebskosten senkt und Zertifizierungen für grünes Bauen unterstützt. Entwickler, die GSAS- oder ähnliche Benchmarks nicht erfüllen, riskieren den Ausschluss von öffentlichen Ausschreibungen, was den Wettbewerbsvorteil auf Plattformen verlagert, die nahtlose Interoperabilität, lange Upgrade-Horizonte und eingebettete Cybersicherheit bieten.

Schneller Ausbau von 5G- und Glasfaserinfrastruktur

Glasfaser bis zum Haus deckt bereits 99,5 % der Haushalte in den Vereinigten Arabischen Emiraten ab, und die nahezu vollständige Internetdurchdringung Katars ermöglicht hochbandbreitige 4K-Videofeeds, Echtzeit-HLK-Optimierung und kantenbasierte KI-Analysen. Die Netz-der-Mikronetze-Architektur Saudi-Arabiens ergänzt intelligente Zähler, um erneuerbare Erzeugung und Wohnbedarf in Echtzeit auszugleichen. Diese dichten Netzwerke senken die Latenz, erhöhen die Zuverlässigkeit und senken die Grenzkosten für den Anschluss jedes neuen Geräts, was die Einführung in angrenzenden Märkten wie dem Lastmanagement für Elektrofahrzeugladegeräte und der Batteriespeicherung hinter dem Zähler ankurbelt.

Immobilienentwickler bündeln Smart-Home-Lösungen

Führende Golfentwickler verhandeln Mengenverträge mit Anbietern wie Siemens und Legrand, um Lichtsteuerung, Energie-Dashboards und Sicherheitssysteme vor der Übergabe vorinstalliert zu liefern. Mengeneinkauf erzielt Kosteneinsparungen, die in die Gebühren der Hauseigentümergemeinschaft einfließen, fragmentierte Heimwerkerinstallationen beseitigen und Risiken der Geräteinkompatibilität mindern.[1]State Information Service, "PM reviews with Schneider Electric initiative to create 1,000 smart homes," sis.gov.eg Katars Vorgabe, dass jede Lusail-Residenz mit dem stadtweiten Managementsystem verbunden sein muss, verlagert die Entscheidungsfindung weiter zu Architekten und Masterplanern und zwingt Hardwarelieferanten dazu, Spezifikationen in der Entwurfsphase zu gewinnen, anstatt im Einzelhandel zu konkurrieren.

KI-gestützte vorausschauende Wartung zur Senkung von Energiekosten

Peer-reviewed-Studien bestätigen Stromeinsparungen von 15–37 % durch KI-gesteuerte HLK-Algorithmen, die Belegungsmuster und Tarifzyklen erlernen. Für arabische Sprachbefehle lokalisierte Sprachassistenten, wie die Gebetszeit-Automatisierungen von Amazon Alexa, stärken das tägliche Engagement und verankern Haushalte in proprietären Ökosystemen. Anbieter verlagern die Intelligenz von einzelnen Geräten auf die gesamte Hausorchestrierung: GE Appliances verknüpft nun Lastausgleich auf Schaltschrankebene mit Einblicken auf Geräteebene, verhindert kostspielige Sicherungsupgrades und maximiert gleichzeitig die Solar- und Batterienutzung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzbedenken | -2.4% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Türkei | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Technologiestandards | -1.8% | Global, mit starken Auswirkungen in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Subventionierte Versorgungspreise reduzieren den ROI | -1.2% | Kuwait, Bahrain, ausgewählte Regionen Saudi-Arabiens | Mittelfristig (2–4 Jahre) |

| Begrenztes Ökosystem qualifizierter Installateure in Sekundärstädten | -0.9% | Türkei, Saudi-Arabien (Nicht-Kernstädte), übriger Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzbedenken

Die Vereinigten Arabischen Emirate, Saudi-Arabien und Katar verhängen nun Bußgelder von bis zu 1,2 Millionen EUR (1,3 Millionen USD) für Datenschutzverstöße und zwingen Anbieter, Ende-zu-Ende-Verschlüsselung und Over-the-Air-Patches als Standardfunktionen einzubetten. Akademische Prüfungen decken weiterhin Router-Backdoors und unverschlüsselte Kamerastreams auf, was die Einführung bei vermögenden Nutzern und Regierungsangestellten vorsichtig hält. Abonnementgebühren für konformen Cloud-Speicher, wie Rings Premium-Tarif, erhöhen die Eigentumskosten und können Upgrade-Zyklen verlangsamen, bis Skaleneffekte die Preise für sicheres Cloud-Hosting senken.

Fragmentierte Technologiestandards

Konkurrierende Protokolle – Wi-Fi, Zigbee, Z-Wave, Thread und proprietäre Hochfrequenzlösungen – zwingen Verbraucher dazu, Kompatibilitätstabellen zu jonglieren. Samsungs SmartThings Home Dubai präsentiert lokalisierte Routinen wie den Sandstorm-Modus, diese bleiben jedoch auf Samsung-Hardware beschränkt.[2]Samsung Electronics, "Samsung Unveils SmartThings Home Dubai," news.samsung.com Bis Matter eine kritische Masse erreicht, werden Haushalte auf Multi-Protokoll-Hubs angewiesen sein, die Kosten und Komplexität erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Sicherheit führt, Energiemanagement beschleunigt sich

Sicherheitssysteme erzielten 29,86 % des Umsatzes im Jahr 2025, da Wohnanlagen mit Zugangskontrollen Video-Türklingeln, intelligente Schlösser und KI-fähige Kameras nachfragten. Die Marktgröße für Smart Homes im Nahen Osten im Bereich Sicherheit wird voraussichtlich stetig wachsen, doch ihr Anteil wird sich verringern, da Haushalte in Energie-Dashboards und Komfortsteuerungen diversifizieren. Energiemanagementgeräte sollen bis 2031 die schnellste CAGR von 19,13 % verzeichnen, da vorausschauende HLK-Optimierung und Lastorchestrierung auf Schaltschrankebene die Stromrechnungen in tarifangepassten Golfstaaten senken. Anbieter bündeln daher Sicherheit mit Thermostaten und intelligenten Steckdosen und wandeln einmalige Hardwareverkäufe in Multi-Service-Abonnementökosysteme um.

Unterhaltungshubs der zweiten Generation, die Integration von Haushaltsgeräten und abstimmbare LED-Beleuchtung speisen nun einheitliche Routinen, bei denen beispielsweise eine bewegungsausgelöste Kamera Flurlichter aktiviert und den Thermostat veranlasst, die Kühlung in unbewohnten Zonen zu reduzieren. Diese Konvergenz zwingt Hersteller entweder dazu, APIs zu öffnen oder Marktanteile an Plattformanbieter abzugeben, die kategorieübergreifende Erlebnisse orchestrieren können.

Nach Konnektivitätstechnologie: Wi-Fi dominiert, Matter gewinnt an Dynamik

Wi-Fi machte 57,21 % der Knotenverbindungen im Jahr 2025 aus, bedingt durch die Allgegenwart von Routern und die hohe Bandbreite, die für Videofeeds erforderlich ist. Allerdings geben Überlastungs- und Stromverbrauchsnachteile Matter-over-Thread und Zigbee Spielraum für batteriebetriebene Sensoren. Die prognostizierte CAGR von 20,14 % für Matter spiegelt die Herstellerverpflichtungen von Amazon, Google, Samsung und Aqara wider, die jeweils Kompatibilitätsschichten hinzufügen, die die Erweiterungspfade für Verbraucher vereinfachen. Der wachsende Matter-Fußabdruck wird den Marktanteil für Smart Homes im Nahen Osten von Multi-Anbieter-Ökosystemen schrittweise steigern und gleichzeitig proprietäre Silos verkleinern.

Multi-Radio-Hubs bleiben in der Übergangsphase entscheidend. Sie bewahren die Abwärtskompatibilität, aggregieren Telemetriedaten für KI-Engines und ermöglichen Over-the-Air-Protokoll-Upgrades, die die Gerätelebensdauer verlängern – ein Wertversprechen, das bei preissensiblen türkischen und bahrainischen Käufern Anklang findet, die verwaiste Hardware scheuen.

Nach Wohntyp: Wohnungen für Einkommensstärke führen, Sozialwohnungen wachsen stark

Vom Entwickler installierte Ökosysteme in Luxustürmen sicherten 42,63 % der Installationen im Jahr 2025 und festigten Wohnungen für Einkommensstärke als den größten adressierbaren Pool. Diese Einheiten umfassen häufig KNX-Backbones auf Unternehmensebene und Concierge-Dashboards, die die gebäudeweite Energieoptimierung unterstützen. Gleichzeitig kippen staatlich subventionierte Initiativen wie Saudi Sakani und Gerät-als-Dienstleistung-Modelle von Telekommunikationsunternehmen das Wachstum in Richtung einkommensschwächerer Segmente und treiben eine CAGR von 19,43 % für die Durchdringung intelligenter Geräte im Einstiegswohnungsbau voran.

Die steigende Durchdringung in einkommensschwächeren Segmenten definiert Funktionsumfänge neu hin zu wesentlichen Paketen – Thermostate, Leckagesensoren und Sicherheitskameras – die über vorhersehbare monatliche Gebühren bereitgestellt werden. Umgekehrt verfolgen Villenbesitzer weiterhin maßgeschneiderte Lösungen, die Bewässerung, Solarwechselrichter und Torautomation integrieren, und halten benutzerdefinierte Integratoren im Premium-Segment des Marktes für Smart Homes im Nahen Osten aktiv.

Nach Vertriebskanal: Telekommunikationspakete schließen die Lücke zum Direktverkauf an Verbraucher

Direktverkauf-an-Verbraucher-Websites machten 38,12 % des Umsatzes im Jahr 2025 aus und sicherten den größten Marktanteil für Smart Homes im Nahen Osten am Kaufpunkt, wo Käufer Peer-Bewertungen konsultieren und von der Lieferung am nächsten Tag profitieren. Dieser Kanal bleibt preislich wettbewerbsfähig, da globale Marken wie Ring regionsspezifische Modelle zuerst auf Amazon.ae einführen und dann dieselben Angebote auf lokalisierte Marktplätze syndizieren, die arabischsprachigen Support und Garantielogistik übernehmen. Einkaufszentrumsbasierte Einzelhändler wie Jumbo Electronics und Virgin Megastore ergänzen Online-Shops mit Live-Demonstrationsständen, die den Bewertungszyklus für Erstkäufer von Multi-Protokoll-Hubs verkürzen. Auftragnehmer und benutzerdefinierte Installateure bedienen Luxusvillen durch die Integration von Crestron- oder KNX-Systemen während des Baus und bündeln langfristige Serviceverträge, die den durchschnittlichen Verkaufspreis erhöhen, aber die Volumenskalierbarkeit begrenzen. Trotz dieser Fragmentierung erzielten Direktverkauf-an-Verbraucher-Websites im Jahr 2025 immer noch den größten Anteil an der Marktgröße für Smart Homes im Nahen Osten, was die hohe Breitbanddurchdringung und die Mobile-First-Einkaufsgewohnheiten der Region widerspiegelt.

Telekommunikations-Bündeldienste werden voraussichtlich bis 2031 mit einer CAGR von 20,16 % wachsen und die Lücke schließen, da Betreiber Smart-Home-Geräte in Glasfaserabonnements integrieren und Hardwarekosten über 24-Monats-Verträge amortisieren. Techniker von eand, STC und Ooredoo installieren nun Router, Kameras und Sprachassistenten beim selben Besuch, bei dem Gigabit-Glasfaser aktiviert wird, was eine Zero-Touch-Bereitstellung und sofortige App-Steuerung ermöglicht. Systemintegratoren nutzen diese Welle, indem sie ihre Dashboards für Telekommunikationsunternehmen unter deren Marke anbieten, während Entwickler in Megaprojekten wie Lusail City telekommunikationsverwaltete Gateways hinter den Trockenbau einbauen, sodass Eigentümer bei der Übergabe ein aktives Ökosystem erben. Die Finanzierungsbequemlichkeit und der gebündelte Kundensupport dieses Kanals sprechen einkommenschwächere und mittlere Haushalte an und treiben Telekommunikationsunternehmen zur Führungsposition bei Neuinstallationen, auch wenn Direktverkauf-an-Verbraucher-Websites die breiteste Katalogtiefe behalten.

Geografische Analyse

Die Vereinigten Arabischen Emirate machten 28,13 % des Umsatzes im Jahr 2025 aus, gestützt auf ihr landesweites Glasfasernetz, ein strenges Datenschutzgesetz und eine wohlhabende Verbraucherbasis. Amazon meldete einen Anstieg der aktiven Alexa-Nutzer um 28 % im Jahresvergleich, unterstützt durch die Lokalisierung arabischer Sprachfähigkeiten, die das tägliche Engagement stärkt. Partnerschaften wie die von LG Electronics mit Expo City Dubai zeigen, wie Vorzeigeprojekte als Live-Demonstrationsgelände für Wohnstandards der nächsten Generation fungieren.

Saudi-Arabien wird voraussichtlich die schnellste CAGR der Region von 19,43 % bis 2031 verzeichnen. Vision 2030 leitet 1,8 Billionen USD in die Infrastruktur, einschließlich NEOMs 500-Milliarden-USD-Metropole ohne Kohlenstoffemissionen, in der vollautomatisierte Wohnungen der Standard sind. Das Netz-der-Mikronetze-Design ermöglicht Echtzeit-Laststeuerung, und lokale Fertigungsanreize von Unternehmen wie Schneider Electric deuten darauf hin, dass die Lokalisierung der Lieferkette zu einem Wettbewerbsvorteil werden wird.

Die digitalen Ausgaben Katars sollen bis 2026 5,7 Milliarden USD erreichen, wobei Lusail City 650.000 Endpunkte in eine einzige Betriebsplattform integriert, die Fernkühlung, Beleuchtung und Wohnautomation verwaltet. Hohe Bewertungen der digitalen Infrastruktur und GSAS-Nachhaltigkeitsvorschriften schaffen fruchtbaren Boden für Anbieter, die strenge Interoperabilitäts- und Cybersicherheitsprüfungen bestehen. Sekundärmärkte wie Bahrain und Kuwait liegen in absoluter Größe zurück, profitieren jedoch von Telekommunikationspartnerschaften, die Geräte mit Glasfaserabonnements bündeln und die Einführung schneller vorantreiben als reine Einzelhandelsmodelle.

Wettbewerbslandschaft

Der regionale Wettbewerb verschärft sich, da Gerätegiganten, Plattformanbieter und Netzbetreiber um die Kontrolle über Ökosysteme kämpfen. LG Electronics und Schneider Electric schlossen im Juli 2025 eine golfweite Allianz, um LG ThinQ-Geräte mit dem EcoStruxure-KNX-Backbone zu verknüpfen und auf obligatorische Gebäudeeffizienzvorschriften abzuzielen, die eine gesamtheitliche Lastorchestrierung belohnen.[3]MENAFN, "LG Electronics And Schneider Electric Partner To Drive The Future Of Smart Home Automation," menafn.com Die Partnerschaft verschafft LG Zugang zum Installateurnetzwerk von Schneider, während Schneider differenzierte Inhalte für seine Energie-Dashboards erhält – ein Beispiel dafür, wie Hardware-plus-Software-Pakete kommunale Beschaffungsregeln erfüllen können, die offene Protokolle gegenüber geschlossenen vertikalen Stacks bevorzugen.

Telekommunikationsbetreiber entwickeln sich zu De-facto-Systemintegratoren. Die Gerät-als-Dienstleistung-Pläne von eand bündeln Kameras, intelligente Steckdosen und KI-Lautsprecher in monatliche Glasfaurrechnungen, steigern wiederkehrende Einnahmen und senken die Abwanderung, da Kunden von einer einheitlichen mobilen App abhängig werden. STC und Ooredoo spiegeln das Modell wider, indem sie White-Label-Hubs von asiatischen ODMs beziehen, die Wi-Fi, Zigbee und Matter von Haus aus unterstützen, und dann arabische Sprachfähigkeiten hinzufügen, um Abonnenten in lokalisierte Ökosysteme einzubinden. Dieser Telekommunikationsvorstoß komprimiert die Margen für eigenständige Gerätemarken, die nun nicht nur bei Hardware-Funktionen, sondern auch bei der Fähigkeit zur Integration in Betreiber-Abrechnungs- und Kundensupport-Backends konkurrieren.

Nischenanbieter schaffen weiterhin Wert, indem sie vertikale Probleme lösen. GE Appliances integrierte ABBs ReliaHome Smart Panel im Februar 2025 in seine SmartHQ-App und schuf einen Lastausgleich auf Schaltschrankebene, den Versorgungsunternehmen für Laststeuerungsanreize nutzen können. Aqaras Matter-kompatibles Panel Hub S1 Plus, das auf der CES 2025 vorgestellt wurde, positioniert das Unternehmen als Protokollbrücke für Haushalte, die ältere Zigbee-Sensoren nicht aufgeben möchten. Dennoch zeigt das Fehlen eines Anbieters mit mehr als 10 % regionalem Marktanteil, dass der Markt noch offen für Disruption durch Akteure ist, die zertifizierte Cybersicherheit, nachgewiesene Energieeinsparungen und reibungslose Installation in großem Maßstab kombinieren.

Marktführer für Smart Homes im Nahen Osten

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Johnson Controls International plc

Google LLC (Nest)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Ring führte in den Vereinigten Arabischen Emiraten eine KI-gestützte intelligente Videosuche ein, die Abfragen in natürlicher Sprache für archiviertes Filmmaterial ermöglicht.

- November 2025: LG Electronics Gulf kooperierte mit Expo City Dubai, um integrierte Smart-City- und Smart-Home-Lösungen einzusetzen.

- Oktober 2025: eand UAE und Honeywell vereinbarten die Bereitstellung von 5G-fähigen, KI-gestützten Feldlösungen für kleine und mittlere Unternehmen.

- September 2025: LG Electronics sicherte sich einen Auftrag für die Kühlung von Rechenzentren für NEOM, was mit seinen Ambitionen im Bereich der Wohnautomation übereinstimmt.

Berichtsumfang für den Markt für Smart Homes im Nahen Osten

Ein Smart Home nutzt internetverbundene Geräte, um die Fernverwaltung und Automatisierung von Haushaltssystemen wie Beleuchtung, Heizung, Sicherheit und Unterhaltung zu ermöglichen. Diese Geräte, die über Smartphones, Tablets oder Sprachassistenten gesteuert werden können, kommunizieren miteinander, um den Energieverbrauch zu optimieren, den Komfort zu steigern und die Sicherheit zu verbessern. Die Integration von IoT-Technologie ermöglicht eine nahtlose Interaktion und personalisierte Steuerung, wodurch alltägliche Aufgaben effizienter und bequemer werden.

Der Bericht über den Markt für Smart Homes im Nahen Osten ist segmentiert nach Produkt (Komfort und Beleuchtung, Steuerung und Konnektivität, Energiemanagement, Heimunterhaltung, Sicherheit, intelligente Haushaltsgeräte), Konnektivitätstechnologie (Wi-Fi, Bluetooth, Zigbee, Z-Wave, Thread, Matter, andere Technologien), Wohntyp (Luxusvillen, Wohnungen für Einkommensstärke, Wohnungen für mittleres Einkommen, Sozialwohnungen), Vertriebskanal (Direktverkauf an Verbraucher online, stationärer Einzelhandel, Auftragnehmer und Installateure, Systemintegratoren, Telekommunikations-Bündeldienste) und Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Türkei, Kuwait, Bahrain, übriger Naher Osten). Die Marktprognosen werden in Werten (USD) angegeben.

| Komfort und Beleuchtung |

| Steuerung und Konnektivität |

| Energiemanagement |

| Heimunterhaltung |

| Sicherheit |

| Intelligente Haushaltsgeräte |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Matter |

| Andere Technologien |

| Luxusvillen |

| Wohnungen für Einkommensstärke |

| Wohnungen für mittleres Einkommen |

| Sozialwohnungen |

| Direktverkauf an Verbraucher (online) |

| Einzelhandel (stationär) |

| Auftragnehmer und Installateure |

| Systemintegratoren |

| Telekommunikations-Bündeldienste |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Türkei |

| Kuwait |

| Bahrain |

| Übriger Naher Osten |

| Nach Produkt | Komfort und Beleuchtung |

| Steuerung und Konnektivität | |

| Energiemanagement | |

| Heimunterhaltung | |

| Sicherheit | |

| Intelligente Haushaltsgeräte | |

| Nach Konnektivitätstechnologie | Wi-Fi |

| Bluetooth | |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Matter | |

| Andere Technologien | |

| Nach Wohntyp | Luxusvillen |

| Wohnungen für Einkommensstärke | |

| Wohnungen für mittleres Einkommen | |

| Sozialwohnungen | |

| Nach Vertriebskanal | Direktverkauf an Verbraucher (online) |

| Einzelhandel (stationär) | |

| Auftragnehmer und Installateure | |

| Systemintegratoren | |

| Telekommunikations-Bündeldienste | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Türkei | |

| Kuwait | |

| Bahrain | |

| Übriger Naher Osten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Smart Homes im Nahen Osten und wie sind die Wachstumsaussichten?

Der Markt hat im Jahr 2026 einen Wert von 12,53 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 29,73 Milliarden USD erreichen, was einer CAGR von 18,86 % entspricht.

Welche Produktkategorie wächst am schnellsten?

Energiemanagementgeräte werden voraussichtlich mit einer CAGR von 19,13 % wachsen, da Tarifanpassungen und KI-gesteuerte HLK-Optimierung die Amortisationszeiten verkürzen.

Wie beeinflussen Telekommunikationsunternehmen die Einführung?

Betreiber wie eand und STC bündeln Geräte mit Glasfaserplänen, bieten Zero-Touch-Bereitstellung an und verlagern Kosten auf monatliche Gebühren, was eine CAGR von 20,16 % für gebündelte Kanäle antreibt.

Warum ist Matter für regionale Verbraucher wichtig?

Matter vereinheitlicht die Konnektivität über Marken hinweg, reduziert Inkompatibilitätsprobleme und ermöglicht es Haushalten, Ökosysteme ohne Herstellerabhängigkeit zu erweitern.

Was sind die wichtigsten Cybersicherheitsanforderungen in den Golfmärkten?

Die Vereinigten Arabischen Emirate, Saudi-Arabien und Katar schreiben Ende-zu-Ende-Verschlüsselung, Over-the-Air-Patches und erhebliche Bußgelder von bis zu 1,3 Millionen USD bei Nichteinhaltung vor, was sichere Lösungen nach dem Prinzip Security-by-Design aufwertet.

Welches Land wird bis 2031 den größten inkrementellen Umsatz beitragen?

Saudi-Arabien, unterstützt durch Vision-2030-Megaprojekte und das Sakani-Subventionsprogramm, wird voraussichtlich die größten absoluten Zuwächse zum regionalen Umsatz beitragen.

Seite zuletzt aktualisiert am: