シリコーンエラストマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

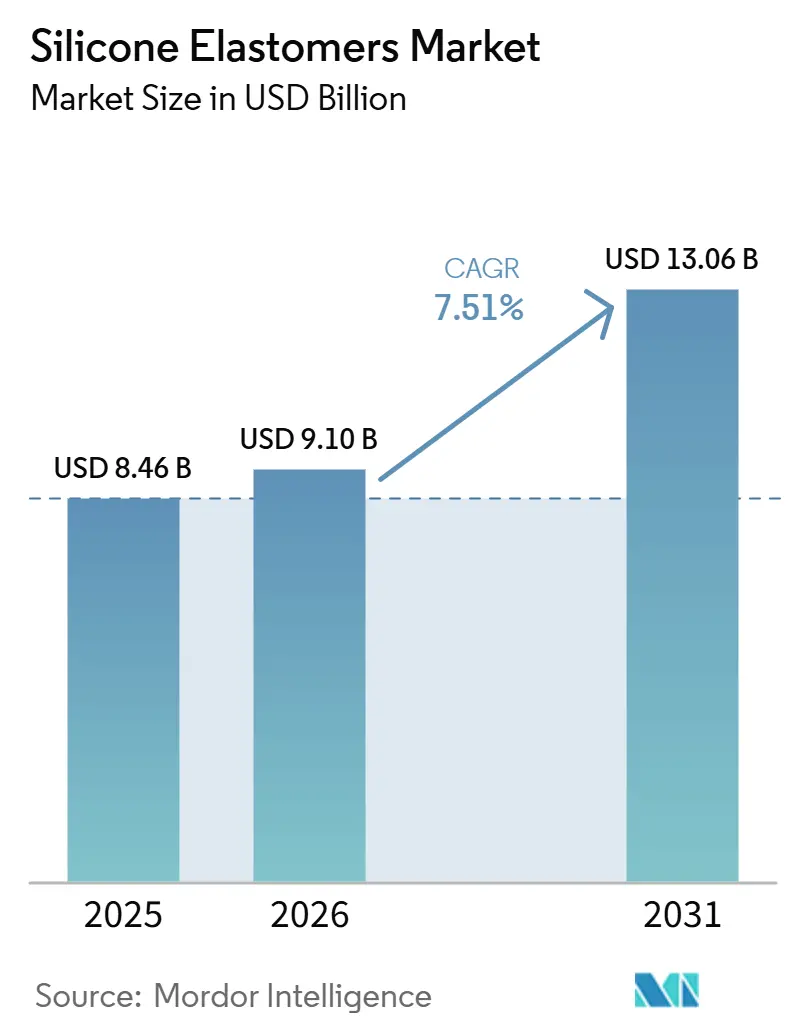

| 市場規模 (2026) | 9.10 十億米ドル |

| 市場規模 (2031) | 13.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

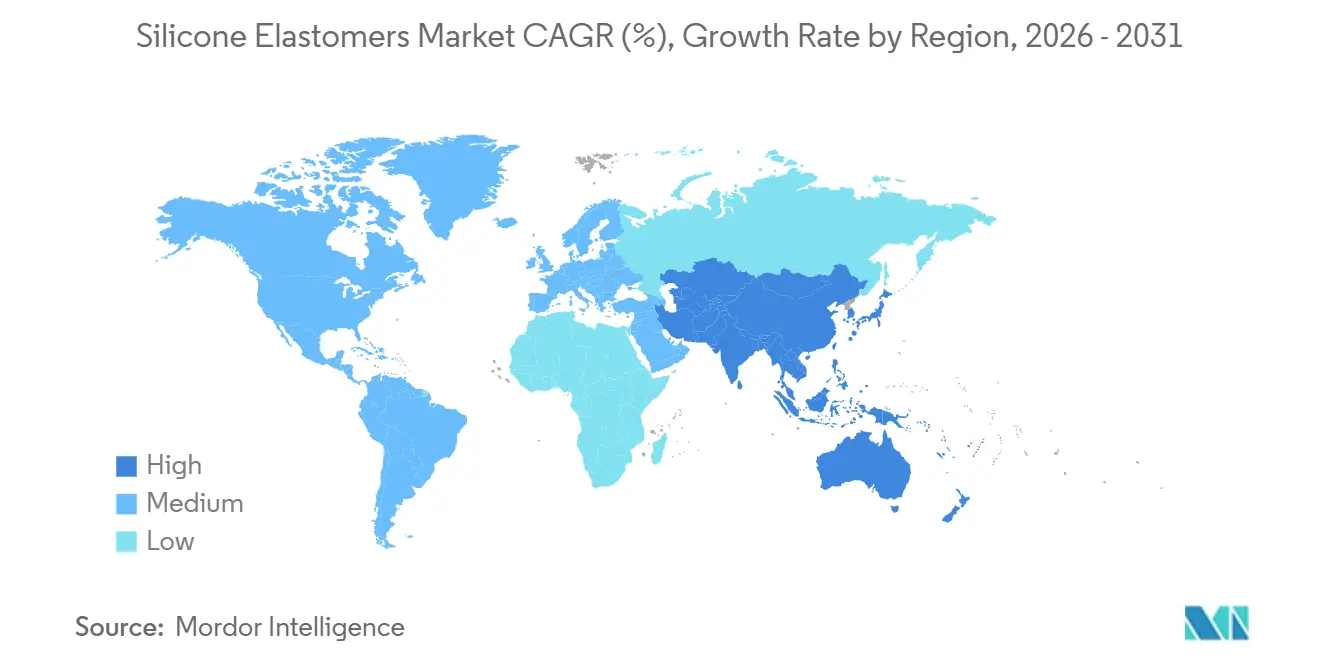

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシリコーンエラストマー市場分析

シリコーンエラストマー市場規模は2025年に84億6,000万米ドルと評価され、2026年の90億1,000万米ドルから2031年には130億6,000万米ドルへと成長し、予測期間(2026年~2031年)のCAGRは7.51%と推定されています。電気自動車、第5世代インフラ、医療機器における高性能用途が、シリコーングレードのプレミアム価格設定を牽引しており、熱可塑性エラストマーがこの地位に挑戦することは困難です。液状シリコーンゴム、先進的な熱管理コンパウンド、医療グレード配合物への需要が高まっています。欧州では、規制上の圧力により、化学品の登録・評価・認可・制限(REACH)規制の制限を満たす直鎖シロキサンへの移行が進んでいます。この再配合によって原材料コストは上昇しますが、上流の金属シリコンおよびジメチルジクロロシラン生産能力を管理する垂直統合メーカーには恩恵をもたらします。非統合コンバーターは、メタノール供給の混乱や特定地域が支配するシロキサン中間体の大きなシェアに影響されるフィードストックの変動性により課題に直面しています。一方、付加製造技術はカスタム形状の実現と開発リードタイムの短縮への道を開いています。アジア太平洋地域はシリコーンエラストマー市場の中心地として君臨しており、電子機器の小型化、データセンターの成長、Shin-Etsu、Wacker Chemie、KCCなどの業界大手による生産能力拡大といったトレンドに支えられています。同時に、垂直統合の優位性、再配合の専門知識、低炭素フィードストックへのアクセスが競争環境において重要な要素となっています。

レポートの主要ポイント

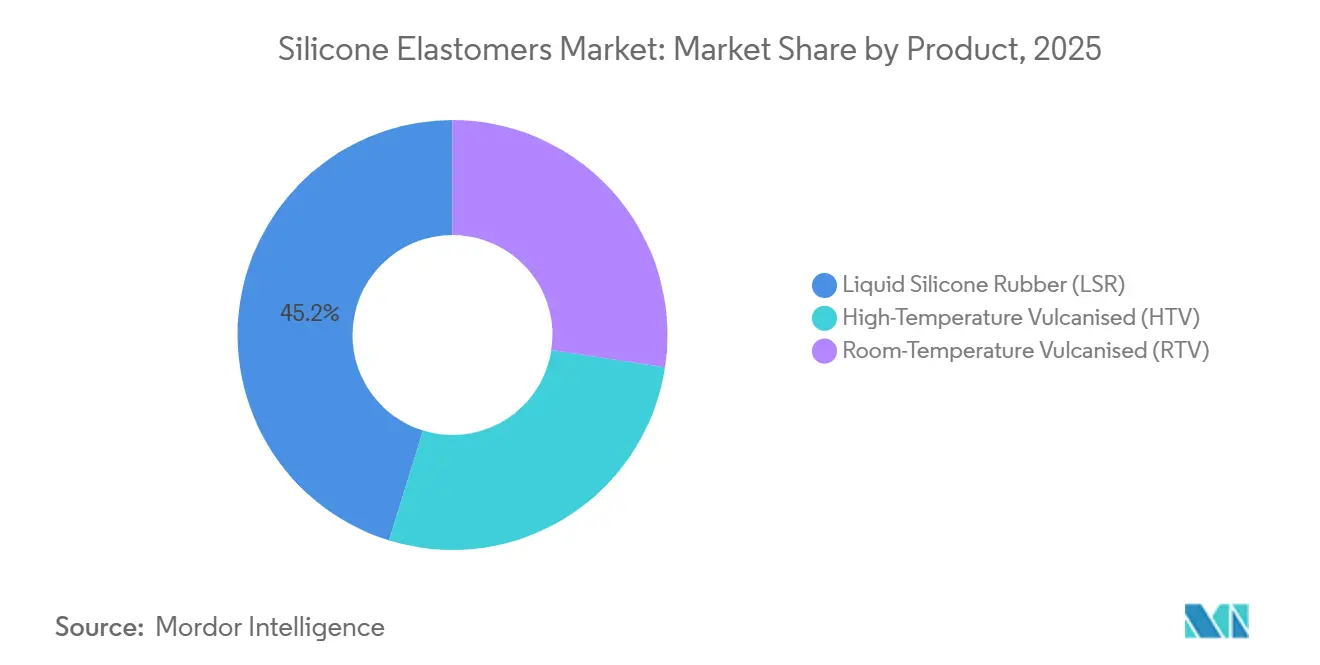

- 製品タイプ別では、液状シリコーンゴムが2025年のシリコーンエラストマー市場シェアの45.22%を占め、2026年から2031年にかけてCAGR 8.34%で拡大する見込みです。

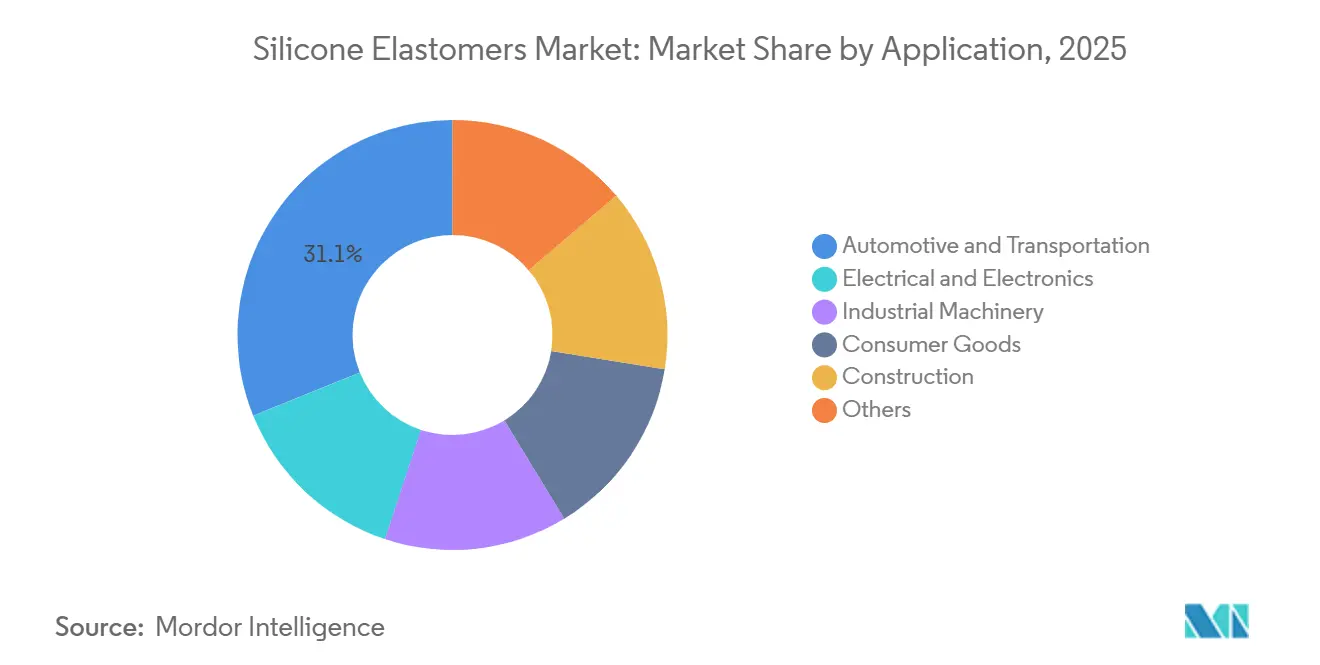

- 用途別では、自動車・輸送が2025年のシリコーンエラストマー市場規模の31.13%を占め、2026年から2031年にかけてCAGR 7.91%で成長しています。

- 地域別では、アジア太平洋が2025年のシリコーンエラストマー市場規模の46.67%を占め、2026年から2031年にかけてCAGR 8.11%で成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のシリコーンエラストマー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子機器の小型化と第5世代熱管理 | +1.8% | アジア太平洋、北米 | 中期(2〜4年) |

| ウェアラブルヘルスケアにおける医療グレード液状シリコーンゴムの採用 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| ネットゼロ建築における建設用シーラント | +0.9% | 欧州、北米、中東 | 長期(4年以上) |

| シリコーン部品の付加製造 | +0.7% | 北米、欧州 | 長期(4年以上) |

| 抗菌性・導電性液状シリコーンゴム | +0.8% | アジア太平洋、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子機器の小型化と第5世代熱管理

第5世代基地局および人工知能アクセラレーターにおける高電力密度への需要が高まるにつれ、高度な導電性を持つシリコーン熱界面材料の必要性が重要となっています。DowのDOWSIL TC-5550およびWackerのSEMICOSIL 9649 TCはこれらの要件を満たしています。さらに、これらの材料は優れた電気絶縁性を確保し、広範な温度サイクルに耐えることができます[1]Dow Inc.、「DOWSILサーマルマネジメントポートフォリオ」、dow.com。アルミナフィラーを窒化ホウ素およびグラフェンに置き換えることで、メーカーは熱抵抗を大幅に低減しました。この開発は、コンパクトな民生用電子機器と自動車用電子機器の両方における受動冷却ソリューションの採用を支援します。一方、Shin-Etuは中国の平湖に新施設を設立しました。この生産ラインは半導体パッケージングに不可欠な厳格なイオン純度基準を満たすよう特別に設計されており、高純度サプライチェーンにおける同地域の重要性の高まりを示しています。

ウェアラブルヘルスケアにおける医療グレード液状シリコーンゴムの採用

メーカーは、持続血糖モニター、心臓パッチ、薬物送達システムなどのデバイスに対して、熱可塑性エラストマーから液状シリコーンゴムへの移行を進めています。液状シリコーンゴムはISO 10993規格に準拠するだけでなく、刺激を与えることなく長期間の皮膚接触を可能にします。DuPontはLiveo C6-8XXシリーズを発表し、多様な硬度と延長されたポットライフを提供することで、自動化ラインにおける成形ダウンタイムを大幅に削減しています。一方、ElkemのSILBIONE液状シリコーンゴムEC 70はカーボンナノチューブ導電性を組み込み、心電図パッチ用ドライ電極の作製を可能にしています。このイノベーションにより、使用前の皮膚準備が不要となり、臨床ワークフローが合理化されます。

ネットゼロ建築における建設用シーラント

エネルギーと環境デザインにおけるリーダーシップ(LEED)プラチナプロジェクトでは、長い耐用年数と最小限の熱膨張で知られるシリコーンシーラントがファサードのメンテナンスコストを大幅に削減します。Dowは特定のシーラントグレードに対してカーボンニュートラル認証を取得し、建築家がスコープ3の下で排出クレジットを獲得できるようにしています。超低揮発性有機化合物閾値と厳格な耐候性基準に準拠したMomentiveのSilPruf SCS9000とSikaのSikasil WS-605 Sは、近い将来、欧州と中東の多数のネットゼロタワーで採用される見込みです。

シリコーン部品の付加製造(三次元造形/液状付加製造)

液状付加製造は、複雑なガスケットやダイアフラムの工具コストを大幅に削減し、リードタイムを短縮します。ElkemのAMSil 20503は、従来の液状シリコーンゴム特性に匹敵するショアA硬度と高伸長率を持つ部品を製造します。一方、KL TechnikのFlexSiliconAdditiveは、航空宇宙燃料システム向けに設計されたマルチデュロメーターシールの作製を可能にします。航空宇宙および医療プロトタイピングでの採用は堅調でしたが、プリンタースループットの改善により産業機械への展開も拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シロキサンフィードストックのサプライチェーンの変動性 | -1.1% | 欧州、北米 | 短期(2年以内) |

| 高性能熱可塑性エラストマーからの代替リスク | -0.6% | 世界、自動車、消費財 | 中期(2〜4年) |

| EU REACHの環状シロキサン規制と再配合 | -0.9% | 欧州、輸出志向のアジア太平洋生産者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シロキサンフィードストックのサプライチェーンの変動性

金属シリコン価格は年初から年末にかけて大幅に上昇しました。この上昇は、イランからのメタノール供給の混乱と山東省の工場での爆発事故によって引き起こされ、これらが合わさってジメチルジクロロシランの生産能力を低下させました。垂直統合していない欧州のコンバーターはマージンの顕著な低下に直面した一方、上流統合を持つ企業はフィードストックコストの削減から恩恵を受け、営業利益の回復を達成しました。

EU REACHの環状シロキサン規制と再配合

欧州の規制では、産業用および洗い流さない配合物におけるD4レベルを特定の閾値以下に維持することが義務付けられています。直鎖シロキサン代替品は代替手段を提供しますが、コストが高く、硬化速度が遅くなります。これらの規制変更に対応して、Wacker Chemieは多大な再検証費用を負担しています。同時に、小規模コンパウンダーは焦点を移し、非準拠製品ラインを廃止し、業界上位層内での市場シェアを統合しています[2]欧州化学品庁、「環状シロキサン規制」、echa.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:液状シリコーンゴムが精密成形においてリードを拡大

液状シリコーンゴムは2025年のシリコーンエラストマー市場シェアの45.22%を獲得し、シリコーンエラストマー市場規模に占めるシェアは2026年から2031年にかけてCAGR 8.34%で拡大する予測です。低粘度により、自動化射出サイクルを迅速に完了でき、精密な公差を達成します。この精度は、電気自動車向けの大量生産ウェアラブルおよびセンサーにとって不可欠です。DuPontのLiveo C6-8XXおよびElkemの導電性SILBIONE液状シリコーンゴムは、液状シリコーンゴムの競争優位性を維持する機能的強化を示しています。高温加硫グレードは、ターボチャージャーホースや電線絶縁など、高い使用温度や大きな引裂強度を要求する用途に不可欠です。一方、室温加硫シリコーンは現場施工用シーラントに好まれ、周囲条件で硬化し、超低揮発性有機化合物排出を誇ります。

液状シリコーンゴムの消費財における存在感の高まりは明らかです。哺乳瓶乳首、ベーキングマット、パーソナルケアブラシなどのアイテムは、液状シリコーンゴムの食品グレード基準への適合から恩恵を受け、味の中立性とオートクレーブ処理を通じた耐久性を確保しています。Wacker ELASTOSIL R 531/60に代表されるセラミック化液状シリコーンゴムは、現在、電気自動車のバスバーを熱暴走から保護しており、次世代バッテリーの安全性におけるシリコーンの重要な役割を浮き彫りにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:自動車の電動化が熱管理需要を加速

自動車・輸送は2025年需要の31.13%を占め、2026年から2031年にかけてCAGR 7.91%を加えます。シリコーンエラストマー市場は大幅な成長を見込んでいます。電気自動車の分野では、バッテリーパックが先進材料への依存を強めています。これには高電圧シール、難燃性液状シリコーンゴムポッティング、熱伝導性接着剤が含まれます。特に、SikaのSikasil AS-110が注目を集めています。この接着剤は従来の機械的締結具を置き換えるだけでなく、組立ラインを合理化し、時間を大幅に削減します。FreudenbergのシリコーンガスケットはFST.COMが報告するように、長期保証を支える印象的なヘリウムリーク率を達成しています。半導体の分野では、特殊エラストマーがレーダーおよびLiDARモジュールを保護し、ミリ波信号の完全性を維持しながら広い温度範囲でシームレスに動作することを保証しています。

電気・電子セクターは規模は小さいものの、第5世代ネットワークの展開と人工知能データセンターの冷却需要に牽引されて急速に成長しています。DOWSILのTC-3035 Sは高い導電性を持ち、大量の熱を放散するパワーアンプ向けに特別に設計されています。一方、Shin-Etuの超クリーン生産ラインは、先進パッケージングのニーズに応えるため、極めて低いレベルのイオン性シリコーンを提供しています。産業機械では、シリコーンダイアフラムがその価値を証明しています。高温に長時間さらされた後の低圧縮永久ひずみにより、これらのダイアフラムはメンテナンス間隔の延長を実現します。

地域分析

アジア太平洋はシリコーンエラストマー市場において2025年に46.67%のシェアで支配的地位を占め、2026年から2031年にかけてCAGR 8.11%で成長する見込みです。Shin-Etuの平湖計画への投資とWackerの張家港での拡張は、中国、インド、東南アジアにおける急成長する電子機器および電気自動車セクターと戦略的に連動しています。中国における政策主導の統合により、稼働率は大幅に上昇し、上流供給が逼迫して価格決定力が強化される見込みです。

北米は市場の注目すべきシェアを確保しました。DuPontのミシガン州ヘムロックサイトは、バイオ医薬品セクターのシングルユースニーズと成長するウェアラブル市場に対応するため、医療グレード液状シリコーンゴムの生産を拡大しています。同時に、米国のデータセンター建設では、サブアンビエントグリコールループに耐えるために不可欠なシリコーンシールの採用が増加しています。一方、メキシコの自動車ニアショアリングトレンドは、シリコーンコンパウンディング事業を車両組立ハブに近づけ、地域の経済的回復力を強化しています。

欧州は相当な市場シェアを保持しており、緩やかな成長を見せています。しかし、規制上の制約が再配合コストを押し上げています。それにもかかわらず、ネットゼロ建築基準への取り組みと自動車電動化への推進が需要を堅調に保っています。特に、SikaのSikasil WS-605 Sは現在建設中の多数のネットゼロタワーで使用されています。しかし、Dowが英国バリーサイトの閉鎖を計画しているため、地域のマーチャントシロキサン供給が逼迫し、コンバーターはアジアの統合ソースを求めるようになるでしょう。

南米と中東・アフリカの合算地域は世界のシリコーン消費の小さな部分を占めています。ブラジルの電気自動車への推進とサウジアラビアの野心的なNEOMメガプロジェクトは、砂漠の灼熱と研磨性の砂に耐えることで知られるシリコーンシーラントを活用した重要な成長分野として台頭しています。

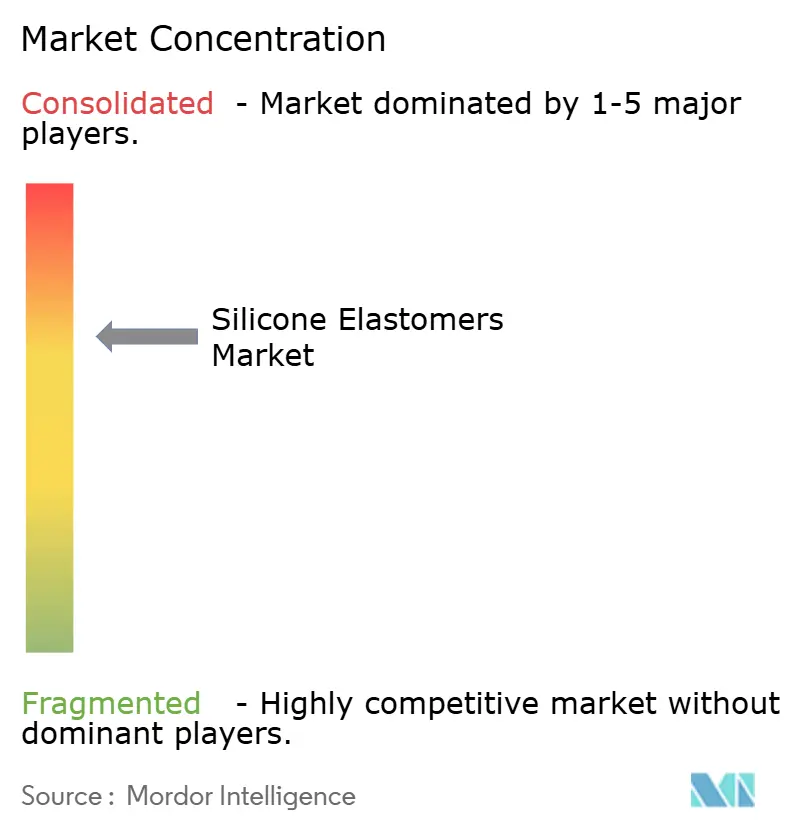

競争環境

シリコーンエラストマー市場は中程度に集中しています。Dowは欧州での事業を縮小している一方、Shin-EtuとWackerはアジア太平洋で拡大しており、それぞれの地域戦略の違いを浮き彫りにしています。ElkemはシリコーンズユニットをChina National Bluestarに売却し、中国の上流支配を強化するとともに欧州の競合他社を排除しました。技術は主要な差別化要因です。高い熱伝導性を持つWackerのSEMICOSIL 9649 TCと、さらに高い熱伝導性を持つDowのDOWSIL TC-5550は、電気自動車インバーターおよび人工知能サーバー冷却市場に浸透しています。ISO 13485やREACH高懸念物質などの規制認証は参入障壁を高め、小規模コンバーターを抗菌性、導電性、付加製造グレードなどのニッチ分野への特化に追い込んでいます。

シリコーンエラストマー産業のリーダー企業

Dow

Elkem ASA

Momentive

Shin-Etsu Chemical Co., Ltd.

Wacker Chemie AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DuPontは、ウェアラブルおよび短期植込みデバイス向けにLiveo C6-8XX USPクラスVI液状シリコーンゴムシリーズを発売しました。

- 2025年10月:Elkemは、衛生的な電子機器向けに抗菌性銀イオンと導電性カーボンナノチューブを組み合わせたSILBIONE LSR EC 70を発表しました。

世界のシリコーンエラストマー市場レポートの調査範囲

シリコーンエラストマーは、シリコーンから誘導された多用途の合成ポリマーであり、柔軟性、耐久性、極端な温度・化学物質・紫外線への耐性を兼ね備えています。加硫プロセスによって形成され、多様な用途に適したゴム状特性を持つ材料を生産します。電子機器、自動車、ヘルスケア、建設、消費財に広く使用されているシリコーンエラストマーは、優れた電気絶縁性、生体適合性、長期安定性を提供し、先進的な産業製品および日常製品に不可欠な存在となっています。

世界のシリコーンエラストマー市場は、製品、用途、地域別にセグメント化されています。製品別では、高温加硫(HTV)、室温加硫(RTV)、液状シリコーンゴム(LSR)にセグメント化されています。用途別では、電気・電子、自動車・輸送、産業機械、消費財、建設、その他にセグメント化されています。本レポートは、主要地域の22カ国における世界のシリコーンエラストマー市場の規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| 高温加硫(HTV) |

| 室温加硫(RTV) |

| 液状シリコーンゴム(LSR) |

| 電気・電子 |

| 自動車・輸送 |

| 産業機械 |

| 消費財 |

| 建設 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品別 | 高温加硫(HTV) | |

| 室温加硫(RTV) | ||

| 液状シリコーンゴム(LSR) | ||

| 用途別 | 電気・電子 | |

| 自動車・輸送 | ||

| 産業機械 | ||

| 消費財 | ||

| 建設 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在のシリコーンエラストマー市場規模と2031年までの予測CAGRは?

シリコーンエラストマー市場規模は2026年に90億1,000万米ドルであり、2031年までに130億6,000万米ドルに達し、CAGR 7.51%を記録する予測です。

世界消費をリードする製品セグメントはどれですか?

液状シリコーンゴムが2025年に45.22%のシェアでリードしており、2031年にかけてCAGR 8.34%で成長する見込みです。

なぜアジア太平洋は消費において支配的なのですか?

アジア太平洋は電子機器および自動車製造が集中しており、多数の生産能力拡大と政府の支援プログラムがあり、2025年に46.67%のシェアを持ち、地域別で最速のCAGR 8.11%を記録しています。

REACH規制は欧州の需要にどのような影響を与えていますか?

環状シロキサンに関するREACH規制は再配合コストを15〜20%押し上げ、統合サプライヤーに有利に働いていますが、ネットゼロ建築と電気自動車の取り組みにより欧州の需要はプラスを維持しています。

主要プレーヤーはどのような戦略的動向を取っていますか?

Elkemなどの企業は中国の生産能力を統合するために売却を行い、Shin-EtuとWackerはアジア太平洋のラインに投資し、DuPontは高マージンのニッチを確保するために医療グレード液状シリコーンゴムシリーズを展開しています。

最終更新日: