Marktgröße und Marktanteil für Siliciumtetrachlorid

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.82 Milliarden US-Dollar |

| Marktgröße (2031) | 3.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

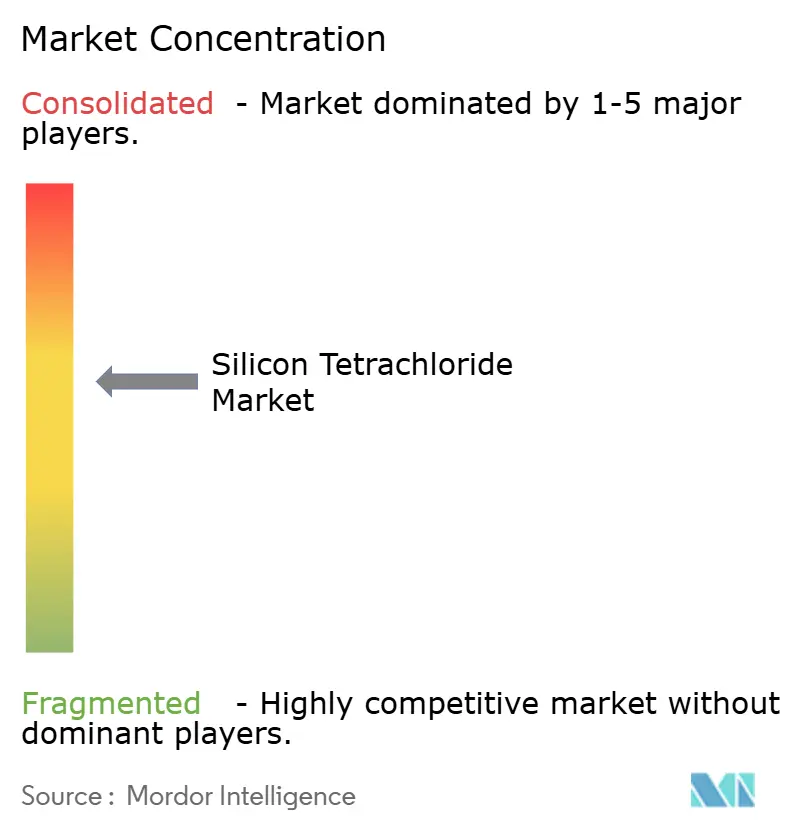

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Siliciumtetrachlorid von Mordor Intelligence

Die Marktgröße für Siliciumtetrachlorid wird voraussichtlich 2,71 Milliarden USD im Jahr 2025, 2,82 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 3,45 Milliarden USD erreichen, mit einer CAGR von 4,12 % von 2026 bis 2031. Ein aggressiver Vorstoß in Richtung geschlossener Chlorsilan-Kreislaufführung in chinesischen Polysiliziumanlagen, eine steigende Nachfrage nach 5G-Backhaul-Glasfasern sowie Erweiterungen der Halbleiterkapazitäten in Nordamerika und Südostasien gestalten jede Ebene der Wertschöpfungskette neu. Elektronikqualitätsmaterial gewinnt an Bedeutung, da 7N-9N-Reinheit zum Standard für fortschrittliche Fertigungsknoten wird, während Strategien zur Vor-Ort-Gaserzeugung, die von führenden Spezialgaslieferanten übernommen werden, den Weitstreckentransport in ISO-Tanks verringern. Integrierte Hersteller konsolidieren Kapazitäten niedrigerer Qualität, erhöhen den Mindeststandard für die Reinheit technischer Qualität und verschärfen die Verfügbarkeit von Einsatzstoffen. Gleichzeitig signalisieren aufkommende Polysiliziumvorhaben im Nahen Osten, die durch kostengünstige erneuerbare Energien betrieben werden, das Entstehen neuer regionaler Nachfrageknoten für Marktteilnehmer im Bereich Siliciumtetrachlorid.

Wichtigste Erkenntnisse des Berichts

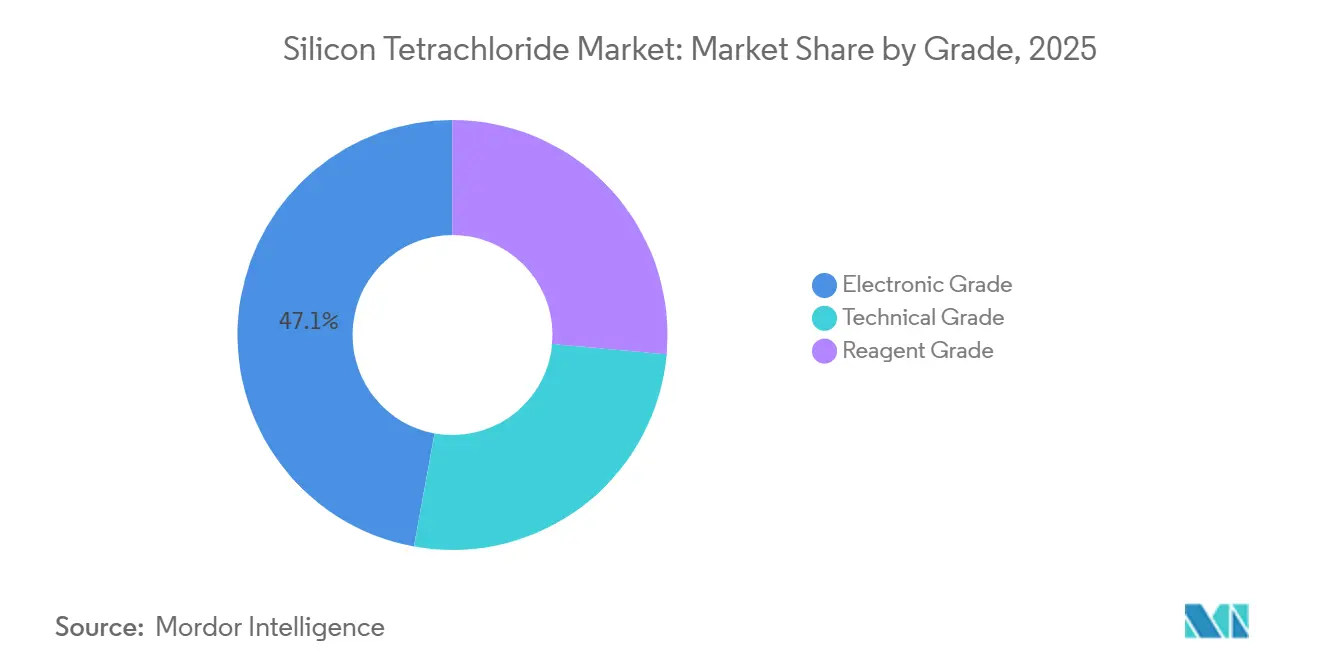

- Nach Qualitätsstufe führte die Elektronikqualität mit einem Marktanteil von 47,13 % am Markt für Siliciumtetrachlorid im Jahr 2025 und wird voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 4,61 % wachsen.

- Nach Anwendung entfielen auf Elektronik und Halbleiter 35,22 % des Marktvolumens für Siliciumtetrachlorid im Jahr 2025, während optische Faservorformen bis 2031 mit einer CAGR von 4,95 % wachsen.

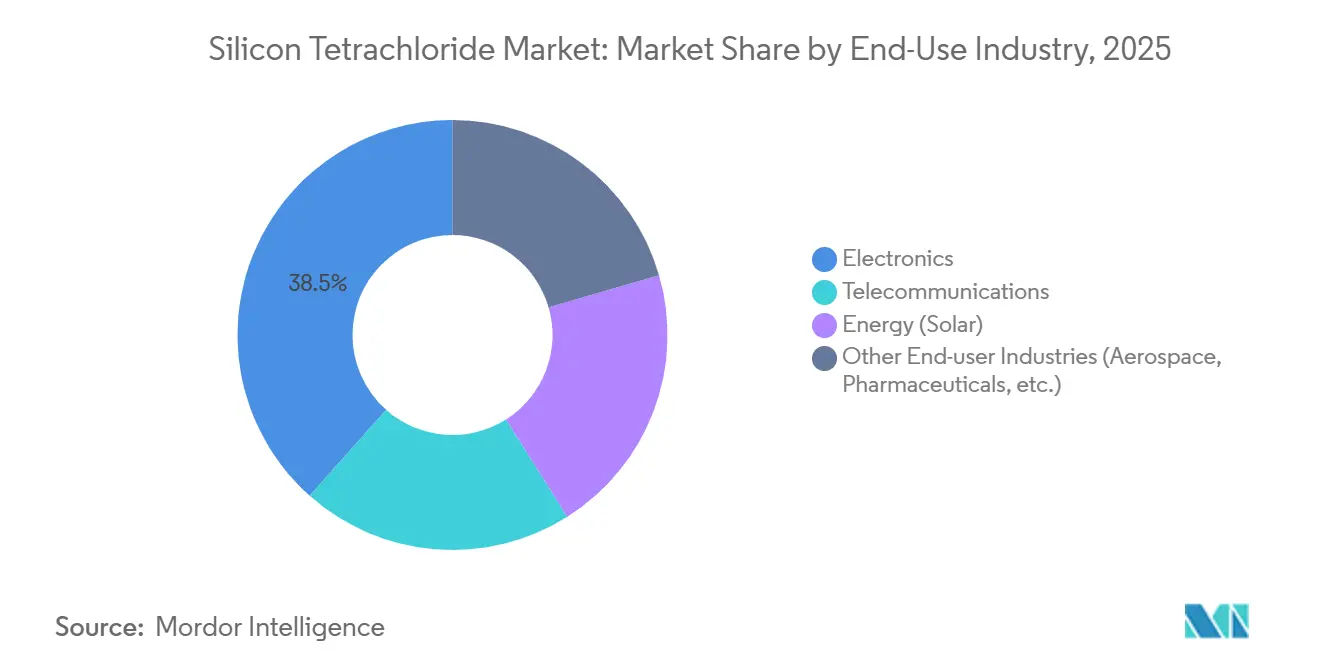

- Nach Endverbrauchsbranche entfielen auf die Elektronik 38,45 % des Umsatzes im Jahr 2025; für die Telekommunikationsbranche wird bis 2031 die höchste CAGR von 4,89 % erwartet.

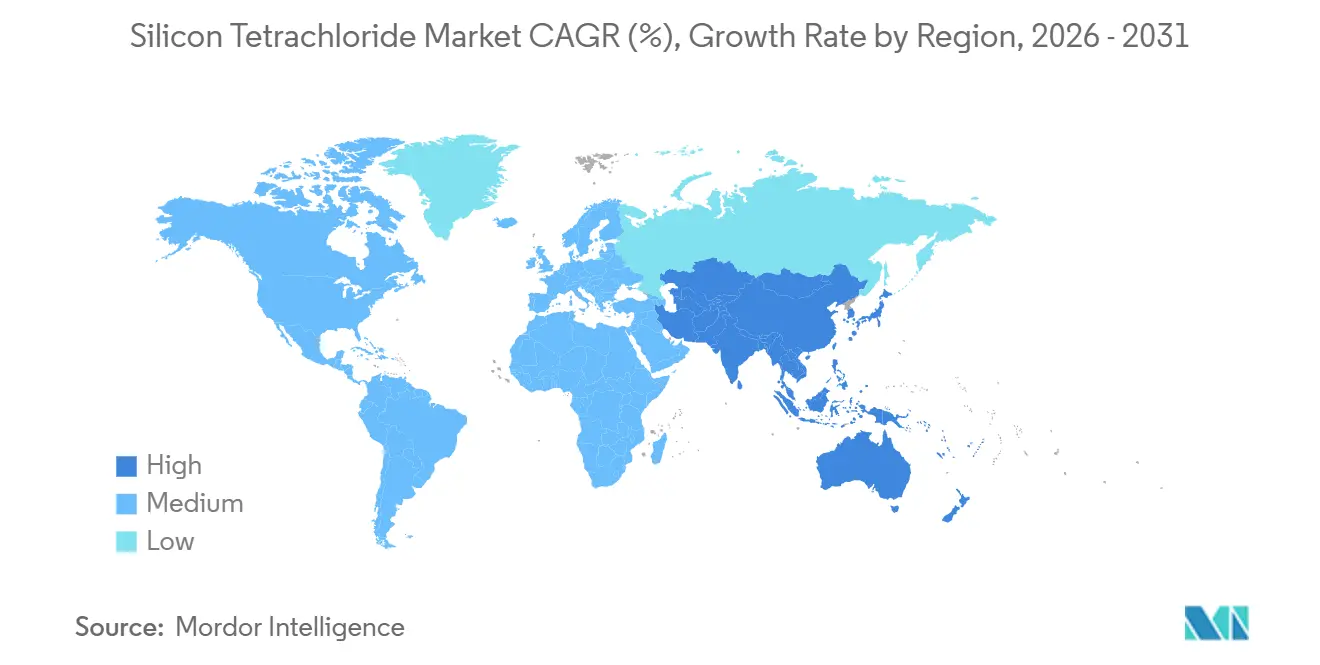

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 57,45 % und expandiert bis 2031 mit einer CAGR von 4,66 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Siliciumtetrachlorid

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach optischen Fasern in der Telekommunikation | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien) und Nordamerika (5G/FTTH-Ausbau) | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in Polysilizium für solare Photovoltaik | +1.5% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausweitung auf den Nahen Osten (Oman, Saudi-Arabien) | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in die Halbleiterfertigung | +0.9% | Nordamerika (CHIPS Act), Europa (Dresden), Asien-Pazifik (Südkorea, Japan, Malaysia) | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung in Pyrogenkieselsäure- und Silanketten | +0.7% | Global, mit Asien-Pazifik (China 45 % Anteil) und Nordamerika (Silikone für Automobil/Elektrofahrzeuge) | Langfristig (≥ 4 Jahre) |

| F&E zu Hohlfasern mit extrem niedrigen Verlusten und Metamaterialien, die SiCl₄ mit 7N-plus-Reinheit erfordern | +0.3% | Nordamerika, Europa (Forschungseinrichtungen), Japan (Tokuyama) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach optischen Fasern in der Telekommunikation

Globale Telekommunikationsausbauten verschärfen die Nachfrage nach hochreinem SiCl₄, da MCVD (modifizierte chemische Gasphasenabscheidung), PCVD (Plasma-Gasphasenabscheidung), OVD (außenseitige Dampfabscheidung) und VAD (axiale Dampfabscheidung) als Vorformherstellungsverfahren alle auf der Reaktion von SiCl₄ und Sauerstoff zur Bildung von Siliziumdioxidruß beruhen, der anschließend zu Glas konsolidiert wird. VAD und OVD bieten den höchsten Durchsatz und produzieren Vorformen, aus denen jeweils bis zu 250 km Faser gewonnen werden können, während PCVD eine 100-prozentige Vorläuferkonversion bietet, aber die Reinheitsanforderungen auf 6N-7N treibt[1]Fiberoptix Ltd., „Fortschritte in der VAD- und OVD-Vorformherstellung”, fiberoptix.com. Die aktive 5G-Makro- und Kleinzellenverdichtung in China sowie die sich beschleunigenden FTTH-Ausbauten (Glasfaser bis ins Haus) in Indien stützen den asiatisch-pazifischen Nachfragesog auf dem Markt für Siliciumtetrachlorid. Nordamerikanische und europäische Rechenzentrumsbetreiber, die auf kohärente 400G/800G-Optik umsteigen, tragen ebenfalls dazu bei, insbesondere bei Fasern mit extrem niedrigen Verlusten, die Einsatzstoffe mit 7N-plus-Reinheit erfordern. Spezialisierte Forschung zu Hohlfasern und Metamaterialfasern erhöht die Reinheitsanforderungen weiter und stützt die Premiumpreisgestaltung bei Lieferungen in Elektronikqualität.

Zunehmende Nutzung in Polysilizium für solare Photovoltaik

Polysilizium bleibt der größte Einzelverbraucher von SiCl₄, doch Überangebot und Preisdruck haben zu einer weitreichenden Konsolidierung innerhalb Chinas geführt. Die sechs größten Hersteller haben gemeinsam mehr als 50 Milliarden CNY (6,96 Milliarden USD) im Jahr 2025 aufgebracht, um rund 1 Million Tonnen veralteter Kapazität zu erwerben und stillzulegen – ein Schritt, der die Verfügbarkeit technischer Qualität verschärfte und zur Preisstabilisierung beitrug. Gleichzeitig gewinnt die Wirbelschichtreaktor-Technologie Marktanteile, da sie den Energieverbrauch um etwa 25 % senkt und weniger SiCl₄ pro Kilogramm Polysilizium erzeugt, was das absolute Volumenwachstum leicht dämpft. N-Typ-Solarzellen eroberten 2023 die Hälfte des globalen Marktanteils und erfordern eine Polysiliziumreinheit von 9N-11N, was die SiCl₄-Reinigungstechnologie indirekt an neue Grenzen treibt. Aufkommende Produktion im Nahen Osten, wie die 100-Kilotonnen-pro-Jahr-Anlage in Sohar, Oman, wird den Markt für Siliciumtetrachlorid geografisch diversifizieren und gleichzeitig den langfristigen Nachfrageschwung erhalten.

Steigende Investitionen in die Halbleiterfertigung

Der CHIPS Act in den Vereinigten Staaten sowie vergleichbare Anreizprogramme in der Europäischen Union und Malaysia katalysieren eine Welle neuer 300-mm-Fertigungsanlagen. Jeder Standort verbraucht jährlich 25–1.000 kg SiCl₄ für CVD-Prozesse (chemische Gasphasenabscheidung), eine bescheidene Tonnage, die jedoch 7N-9N-Qualitäten erfordert[2]Semiconductor Industry Association & OECD, „Emissionsszenariodokument für die chemische Gasphasenabscheidung”, sia.org. Spezialgaskonzerne begegnen Logistikengpässen durch den Bau von Vor-Ort-Erzeugungsanlagen, wie beispielsweise durch milliardenschwere Projekte in Dresden und Singapur veranschaulicht wird, wodurch die Abhängigkeit von ISO-Tanks verringert und Reststoffemissionen gesenkt werden. Das 10-Kilotonnen-Joint-Venture für Polysilizium in Halbleiterqualität in Malaysia, das durch erneuerbare Wasserkraft betrieben wird, positioniert Südostasien als zuverlässigen Knotenpunkt für Einsatzstoffe höchster Reinheit und stärkt die regionale Widerstandsfähigkeit gegenüber geopolitischen Versorgungsschocks.

Zunehmende Verbreitung in Pyrogenkieselsäure- und Silanketten

Die Produktion von Pyrogenkieselsäure durch Flammenhydrolyse von SiCl₄ expandiert bis 2035 mit einer CAGR von 5,85 %, getragen von elektrofahrzeuggetriebenen Grünreifen-Formulierungen und leistungsstarken Bausiegeln. Asien-Pazifik hält rund 45 % des Umsatzes mit Pyrogenkieselsäure, wobei China die Kapazität dominiert und große integrierte Akteure sowohl SiCl₄ als auch nachgelagerte Kieselsäuren kontrollieren. Anlagenerweiterungen in Michigan, South Carolina, Japan und Südkorea veranschaulichen eine bewusste Ausrichtung auf regionale Selbstversorgung im Markt für Siliciumtetrachlorid, die eine sichere Versorgung mit Einsatzstoffen für kritische Industrien gewährleistet und die Margen vor Frachtvolatilität schützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmend strengere Chloremissionsvorschriften (z. B. VRC-Recyclingpflicht von größer als oder gleich 98,5 %) | -0.80% | China (primär), mit Ausstrahlungseffekten auf ASEAN und Indien, da die inländische Polysiliziumkapazität skaliert | Kurzfristig (≤ 2 Jahre) |

| Hohe Logistikkosten für den ISO-Tank-Transport von 6N-9N-Qualitäten | -0.50% | Global, insbesondere grenzüberschreitende Lieferungen (China → Nordamerika/Europa; ASEAN → USA) | Mittelfristig (2–4 Jahre) |

| Lieferkettenexposition gegenüber der Preisvolatilität bei Siliziummetall | -0.60% | Kernregion Asien-Pazifik (China 90 % der globalen Siliziummetallkapazität), mit Ausstrahlungseffekten auf alle globalen SiCl₄-Derivatemärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmend strengere Chloremissionsvorschriften

Chinas Standard T/CCSAS 052-2025 schreibt ein Chlorsilan-Recycling von mehr als oder gleich 98,5 % vor und zwingt veraltete Polysiliziumlinien, Dutzende Millionen Dollar in Destillations- und Abluftreinigungsaufrüstungen zu investieren oder den Markt zu verlassen. Parallel dazu verschärfen aufkommende ESG-Rahmenwerke (Umwelt, Soziales und Unternehmensführung) in Indien und der Europäischen Union die Emissionsobergrenzen und die CO₂-Bilanzierung weiter, was die Kostenbasis für kleine oder technologisch veraltete Hersteller effektiv anhebt. Vertikal integrierte Großunternehmen, die bereits mit mehr als 99 % Recycling arbeiten, genießen einen Compliance-Kostenvorteil, der die Konsolidierungstendenzen im Markt für Siliciumtetrachlorid verstärkt.

Hohe Logistikkosten für den ISO-Tank-Transport von 6N-9N-Qualitäten

Hochreines SiCl₄ muss in speziell gereinigten Edelstahl-ISO-Tanks transportiert werden, und jeder Rundlaufzyklus umfasst strenge Rückstandsprüfungen, Reinigung und Zertifizierung, die die Basisfrachtraten um 15–25 % erhöhen. Grenzüberschreitende Transporte von Asien nach Nordamerika können die Lieferkosten im Vergleich zur inländischen Versorgung um 8–12 % erhöhen, was die Lieferantenmargen schmälert und regionale Produktionszentren begünstigt. Von Gaskonzernen übernommene Vor-Ort-Erzeugungsstrategien umgehen den Transport vollständig, verschärfen die Kapazitäten im Handelslogistikbereich und zwingen kleinere Käufer, langfristige Abnahmeverträge abzuschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Elektronikqualität behauptet Premiumstellung, da der Reinheitswettbewerb sich intensiviert

Die Elektronikqualität hielt im Jahr 2025 einen dominanten Anteil von 47,13 % am Markt für Siliciumtetrachlorid und wird voraussichtlich bis 2031 mit einer CAGR von 4,61 % wachsen. Das Streben nach 3-nm-Logik, 3D-DRAM und 11-Neunen-Polysilizium treibt Investitionen in mehrstufige Destillationskolonnen, die Entfernung von Spurenbor und geschlossene Rückgewinnungssysteme voran. Infolgedessen verringert sich die historische Preislücke zwischen Elektronik- und technischer Qualität, insbesondere da Chinas Recyclingpflichten selbst Hersteller von Solarqualität dazu drängen, reinere Prozesse einzuführen. Tokuyama, Wacker und Hemlock Semiconductor bündeln nun SiCl₄, Silan und hochreines Polysilizium in integrierten Angeboten, was die Wechselkosten für nachgelagerte Fertigungsanlagen erhöht.

Die technische Qualität, die für solare Photovoltaik nach wie vor unverzichtbar ist, steht unter Margendruck durch Überkapazitäten; die Auslastungsraten sanken Anfang 2025 auf 33–40 %, und die Spotpreise für Polysilizium brachen um mehr als 50 % im Jahresvergleich ein, was die Cashkosten branchenweit belastete. Die Reagenzqualität bleibt eine Nische für Labore und Spezialsyntheseprodukte, wobei Volumina und Preisgestaltung weitgehend von Schwankungen am Solarmarkt abgeschirmt sind. Über alle Qualitätsstufen hinweg wird erwartet, dass die Marktgröße für Siliciumtetrachlorid im Bereich der Elektronikqualität das Gesamtwachstum übertrifft, was den dauerhaften Vorteil reinheitsgetriebener Differenzierung verdeutlicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Optische Faservorformen steigen aufgrund von 5G- und Rechenzentrumsnachfrage stark an

Elektronik & Halbleiter dominierten die Anwendungen mit einem Anteil von 35,22 % im Jahr 2025, doch optische Faservorformen sind der am schnellsten wachsende Anwendungsbereich mit einer CAGR von 4,95 % bis 2031, was die Upgrade-Zyklen der Telekommunikationsbetreiber widerspiegelt. Jedes Vorformherstellungsverfahren nutzt SiCl₄ als bevorzugten Siliziumdioxidvorläufer, und ein höherer Durchsatz aus VAD- und OVD-Linien erhöht den absoluten Verbrauch, selbst wenn sich die Konversionseffizienzen verbessern. Die fehlerlose Vorläufernutzung von PCVD verlagert den Fokus vom Volumen auf die Reinheit, was Verkäufer dazu veranlasst, 6N-7N-Standards konsistent zu garantieren, und eröffnet Premium-Mikronischen innerhalb des breiteren Marktes für Siliciumtetrachlorid.

Chemische Zwischenprodukte wie Pyrogenkieselsäure und Silankupplungsmittel bieten eine stabile Nachfragebasis, die mit dem Wachstum von Elektrofahrzeugen und der Einführung von grünem Bauen verknüpft ist. Unterdessen teilen sich Elektronik und Halbleiter in Bedarf an Niedrigreinheits-Massen-CVD und minimale, aber lukrative 9N-Anforderungen für fortschrittliche Wafer-Knoten auf. Kleinere Segmente, darunter Spezialbeschichtungen und Elastomere, profitieren von Produktinnovationen, beeinflussen die Gesamtvolumenentwicklung jedoch nicht wesentlich.

Nach Endverbrauchsbranche: Telekommunikation überholt Elektronik, da der Glasfaserbedarf zunimmt

Die Elektronik erfasste im Jahr 2025 38,45 % des Marktanteils für Siliciumtetrachlorid; die Telekommunikation wird jedoch voraussichtlich bis 2031 die höchste CAGR von 4,89 % verzeichnen. Massive Erweiterungen von Glasfaseranlagen in China, Indien und den Vereinigten Staaten, gepaart mit Upgrades von Unterseekabeln, erhöhen die Kapazitätsauslastung von VAD- und OVD-Linien und damit den SiCl₄-Bedarf. Integrierte Glasfaserhersteller siedeln SiCl₄-Destillationseinheiten zunehmend am selben Standort an, um den Logistikaufwand zu minimieren und die schnell wechselnde Nachfrage zu bedienen – ein Trend, der ihre Verhandlungsmacht festigt.

Die Nachfrage aus dem Bereich Energie (Solar) lässt nach, da die granulare FBR-Technologie sich verbreitet und die Polysiliziumintensität pro Watt sinkt, doch das Segment bleibt groß genug, um den Basisverbrauch zu verankern. Automobil- und Bauanwender von Pyrogenkieselsäure, organofunktionellen Silanen und Spezialversiegelungen zeigen ein konsistentes Wachstum, das mit der Elektrifizierung und weltweiten Infrastrukturausgabenpaketen übereinstimmt, und unterstützen ein diversifiziertes Nachfrageportfolio im Markt für Siliciumtetrachlorid.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen globalen Anteil von 57,45 % und wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 4,66 % expandieren, angetrieben durch Chinas Dominanz bei Polysilizium, optischen Faservorformen und Spezialkieselsäure. Die Kapazitätsrationalisierung in China verschob die Angebotskurve nach oben und ermöglichte es gut kapitalisierten Marktführern, Margen zu erzielen, während ältere Anlagen stillgelegt wurden. Japan und Südkorea stärken ihre Produktion höchster Reinheit, und Malaysias durch Wasserkraft gestütztes Joint-Venture für Polysilizium in Halbleiterqualität positioniert ASEAN als wichtigen Redundanzknoten für den Markt für Siliciumtetrachlorid.

Nordamerika etabliert sich erneut als strategische Produktionsbasis. Die CHIPS-Act-Finanzierung für Hemlock Semiconductor und der Neustart von REC Silicon in Moses Lake unterstreichen die politisch getriebene Rückverlagerung von hochreinen Materialien. Spezialgaskonzerne ergänzen dies durch regionale Vor-Ort-Erzeugungsanlagen, um die ISO-Tank-Logistikkosten zu senken. Europas hohe Stromtarife beeinträchtigen die Wirtschaftlichkeit von Polysilizium, nicht jedoch von wertschöpfendem SiCl₄ in Elektronikqualität, was Investitionen konzentriert um Fertigungscluster in Deutschland und Irland begünstigt.

Der Nahe Osten debütiert mit Omans 100-Kilotonnen-Polysiliziumanlage, die kostengünstige Solar- und Windenergie nutzt und nach Erreichen des Dauerbetriebs eine Ankernachfrage von 300–400 Kilotonnen SiCl₄ jährlich schafft. Afrika und Südamerika bleiben importabhängig, machen einen minimalen Anteil aus, bieten jedoch inkrementelle Volumina für Lieferanten, die eine geografische Diversifizierung im Markt für Siliciumtetrachlorid anstreben.

Wettbewerbslandschaft

Der Markt für Siliciumtetrachlorid ist mäßig konzentriert. Die Patentrenndynamik begünstigt etablierte Unternehmen mit jahrzehntelangem Prozess-Know-how; dennoch senken in der akademischen Literatur zirkulierende Open-Source-Daten zur Prozessintensivierung die Wissensbarrieren für schnelle Nachfolger. Umweltvorschriften, die ein Recycling von mehr als oder gleich 98,5 % vorschreiben, stumpfen technologisch einfache Wettbewerbsstrategien ab und verbinden Nachhaltigkeit mit Rentabilität – eine Landschaft, in der regelkonforme integrierte Konzerne langfristige Lieferverträge mit Solar- und Halbleiterschwergewichten sichern.

Marktführer in der Siliciumtetrachlorid-Branche

Wacker Chemie AG

Tokuyama Corporation

OCI Company Ltd.

Evonik Industries AG

Linde plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Der südkoreanische Chemikalienhersteller OCI Holdings gab bekannt, dass seine malaysische Tochtergesellschaft OCI TerraSus eine Investition von 125 Millionen USD von der International Finance Corp erhalten hat, um eine Polysiliziumfabrik zu bauen und zu betreiben. Dieser Fortschritt in der Polysiliziumproduktion kann die Nachfrage nach Siliciumtetrachlorid steigern, das als Zwischenprodukt bei der Polysiliziumherstellung eine zentrale Rolle spielt.

- Januar 2026: United Solar Polysilicon (FZC) SPC sicherte sich eine Finanzierung von IFC zur Errichtung einer Greenfield-Polysiliziumanlage in der Sohar Freezone in Oman. Dieser Fortschritt in der Polysiliziumproduktion kann die Nachfrage nach Siliciumtetrachlorid steigern.

Berichtsumfang des globalen Marktes für Siliciumtetrachlorid

Siliciumtetrachlorid ist eine farblose, hochflüchtige und ätzende, rauchende Flüssigkeit mit stechendem Geruch, die hauptsächlich zur Herstellung von hochreinem Silizium, optischen Fasern und kieselsäurebasierten Materialien verwendet wird. Es reagiert heftig mit Wasser unter Bildung von Salzsäure. Es ist in der Halbleiterindustrie für Ätzprozesse und die chemische Gasphasenabscheidung unverzichtbar.

Der Markt für Siliciumtetrachlorid ist nach Qualitätsstufe, Anwendung, Endverbrauchsbranche und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in Elektronikqualität, technische Qualität und Reagenzqualität unterteilt. Nach Anwendung ist der Markt in Elektronik und Halbleiter, optische Faservorformen, chemische Zwischenprodukte und sonstige Anwendungen (Silikonkautschuk usw.) unterteilt. Nach Endverbrauchsbranche ist der Markt in Elektronik, Telekommunikation, Energie (Solar) und sonstige Endverbrauchsbranchen (Luft- und Raumfahrt, Pharmazeutika usw.) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Siliciumtetrachlorid in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronikqualität |

| Technische Qualität |

| Reagenzqualität |

| Elektronik und Halbleiter |

| Optische Faservorformen |

| Chemische Zwischenprodukte |

| Sonstige Anwendungen (Silikonkautschuk usw.) |

| Elektronik |

| Telekommunikation |

| Energie (Solar) |

| Sonstige Endverbrauchsbranchen (Luft- und Raumfahrt, Pharmazeutika usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Elektronikqualität | |

| Technische Qualität | ||

| Reagenzqualität | ||

| Nach Anwendung | Elektronik und Halbleiter | |

| Optische Faservorformen | ||

| Chemische Zwischenprodukte | ||

| Sonstige Anwendungen (Silikonkautschuk usw.) | ||

| Nach Endverbrauchsbranche | Elektronik | |

| Telekommunikation | ||

| Energie (Solar) | ||

| Sonstige Endverbrauchsbranchen (Luft- und Raumfahrt, Pharmazeutika usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Siliciumtetrachlorid bis 2031 sein?

Die Marktgröße für Siliciumtetrachlorid wird voraussichtlich bis 2031 einen Wert von 3,45 Milliarden USD erreichen und von 2026 an mit einer CAGR von 4,12 % wachsen.

Welches Segment wächst im Zeitraum 2026–2031 am schnellsten?

Optische Faservorformen führen die Wachstumsliste mit einer CAGR von 4,95 % an und übertreffen Elektronik- und Solaranwendungen.

Warum gewinnt SiCl₄ in Elektronikqualität Marktanteile?

Fortschrittliche Halbleiter- und Telekommunikationsanwendungen erfordern eine Reinheit von 7N-9N, was das Material in Elektronikqualität auf einen Marktanteil von 47,13 % im Jahr 2025 treibt und es mit einer CAGR von 4,61 % wachsen lässt.

Welche Region führt den Verbrauch heute an?

Asien-Pazifik dominiert mit einem Anteil von 57,45 % im Jahr 2025 dank Chinas Polysilizium- und optischen Faservorformclustern und ist für die höchste regionale CAGR von 4,66 % vorgesehen.

Seite zuletzt aktualisiert am: