Isomalt Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

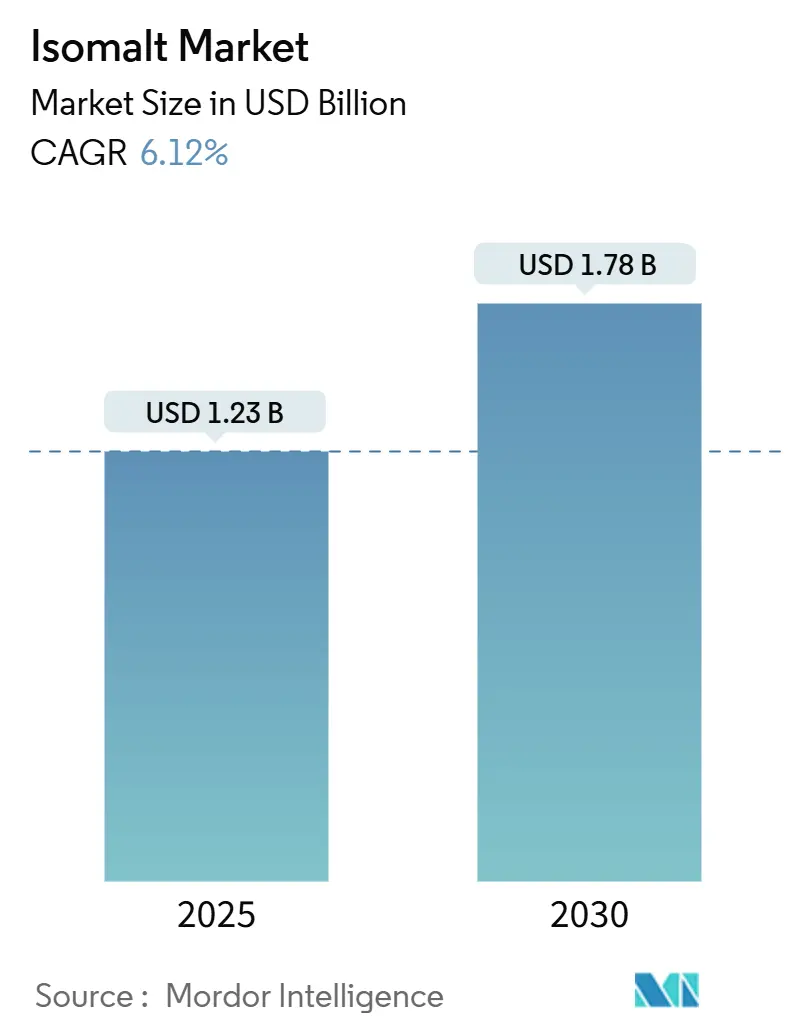

| Marktgröße (2025) | 1.23 Milliarden US-Dollar |

| Marktgröße (2030) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.12% CAGR |

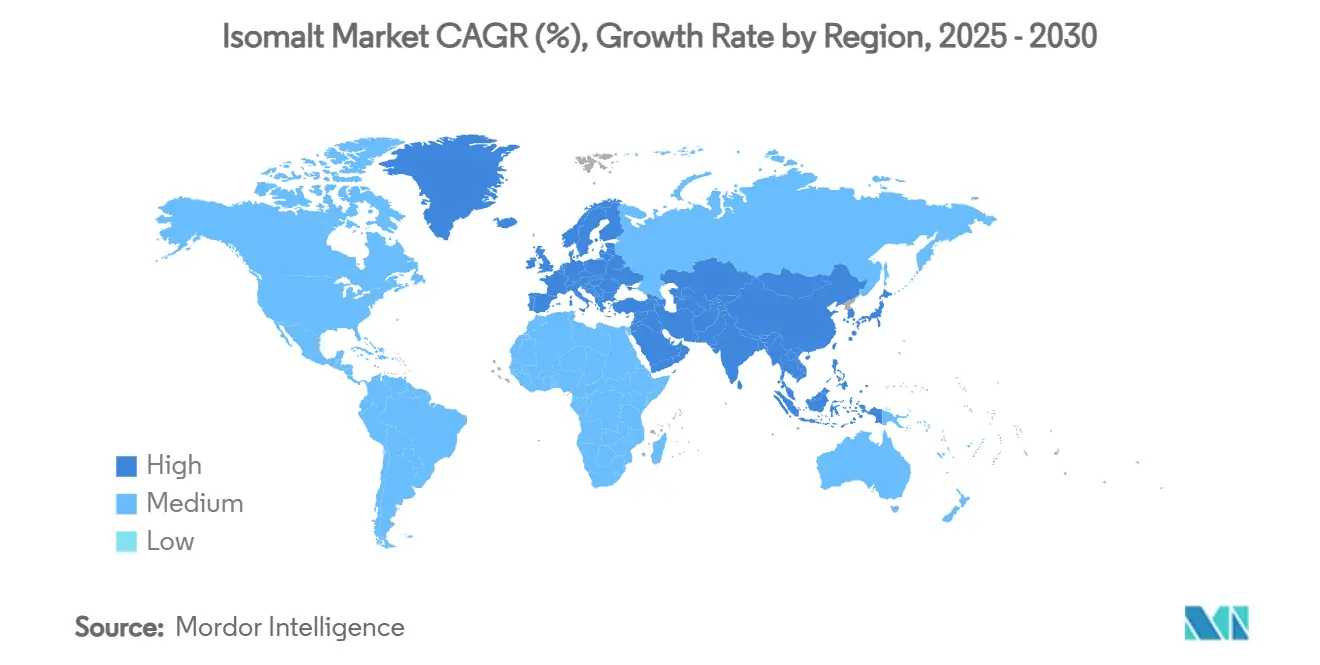

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

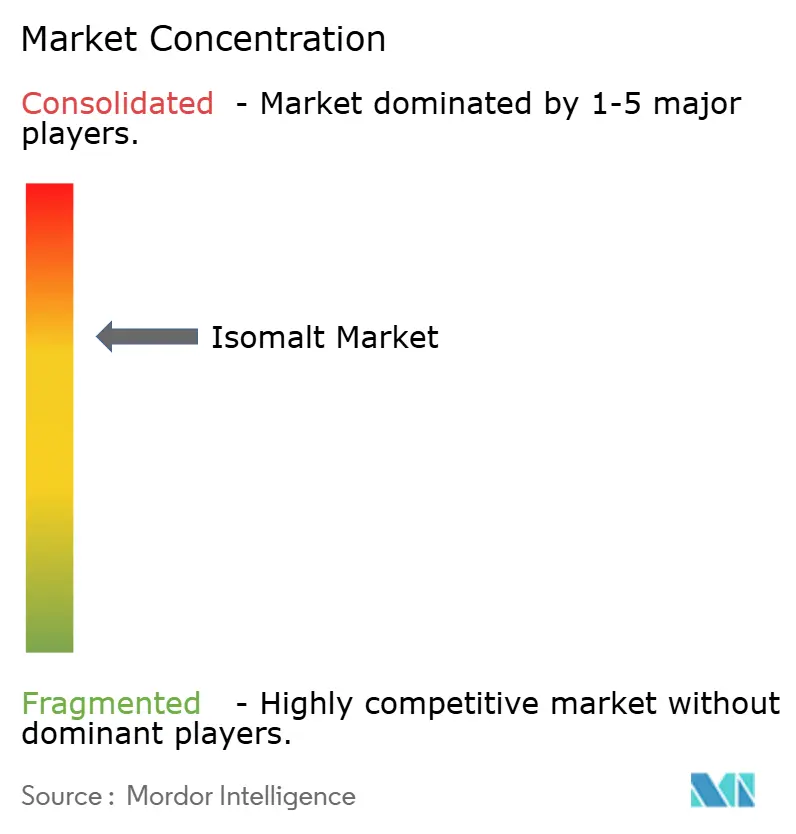

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Isomalt Marktanalyse von Mordor Intelligence

Im Jahr 2025 wurde die globale Isomalt Marktgröße auf 1,23 Milliarden USD geschätzt. Prognosen zufolge wird sie bis 2030 auf 1,78 Milliarden USD anwachsen und dabei eine CAGR von 6,12 % verzeichnen. Die Nachfrage steigt stetig aufgrund kontinuierlicher behördlicher Zulassungen, eines wachsenden Verbraucherfokus auf Zuckerreduzierung und Fortschritten in der Lebensmittelverarbeitungstechnologie. Europa führt beim Absatz, gestützt durch vier Jahrzehnte industrieller Expertise und regelmäßige E-Nummern-Zulassungen. Im Gegensatz dazu verzeichnet die Asien-Pazifik-Region das schnellste Wachstum, angetrieben durch eine wachsende diabetische und prä-diabetische Bevölkerung. Produktentwickler bevorzugen Isomalt zunehmend aufgrund seiner Hitzestabilität, seines reinen Süßgeschmacks und seiner kariesverhütenden Eigenschaften, was seinen Einsatz in Backwaren, Süßwaren und Mundpflegeprodukten vorantreibt. Während die europäische Rübenzuckerproduktion traditionell die angebotsseitigen Dynamiken beeinflusst hat, reduziert die Diversifizierung hin zu rohrzuckerbasierten Quellen in Asien und Lateinamerika die Rohstoffrisiken. Das Wettbewerbsumfeld ist mäßig intensiv. Wichtige Marktteilnehmer nutzen integrierte Agrarwirtschaftsnetzwerke und Formulierungssupportteams, um Margen zu halten, auch wenn aufkommende Zucker wie Allulose die Messlatte für Innovationen höher legen.

Wichtigste Erkenntnisse des Berichts

- Nach Form hielt Pulver/Kristallin im Jahr 2024 einen Isomalt Marktanteil von 47,12 % und wird bis 2030 mit einer CAGR von 6,80 % wachsen, während flüssige Qualitäten bei der Verarbeitungsfreundlichkeit übertreffen.

- Nach Anwendung erfasste Süßwaren im Jahr 2024 einen Marktanteil von 55,67 %, während Mundpflegeprodukte bis 2030 voraussichtlich mit einer CAGR von 7,67 % wachsen werden.

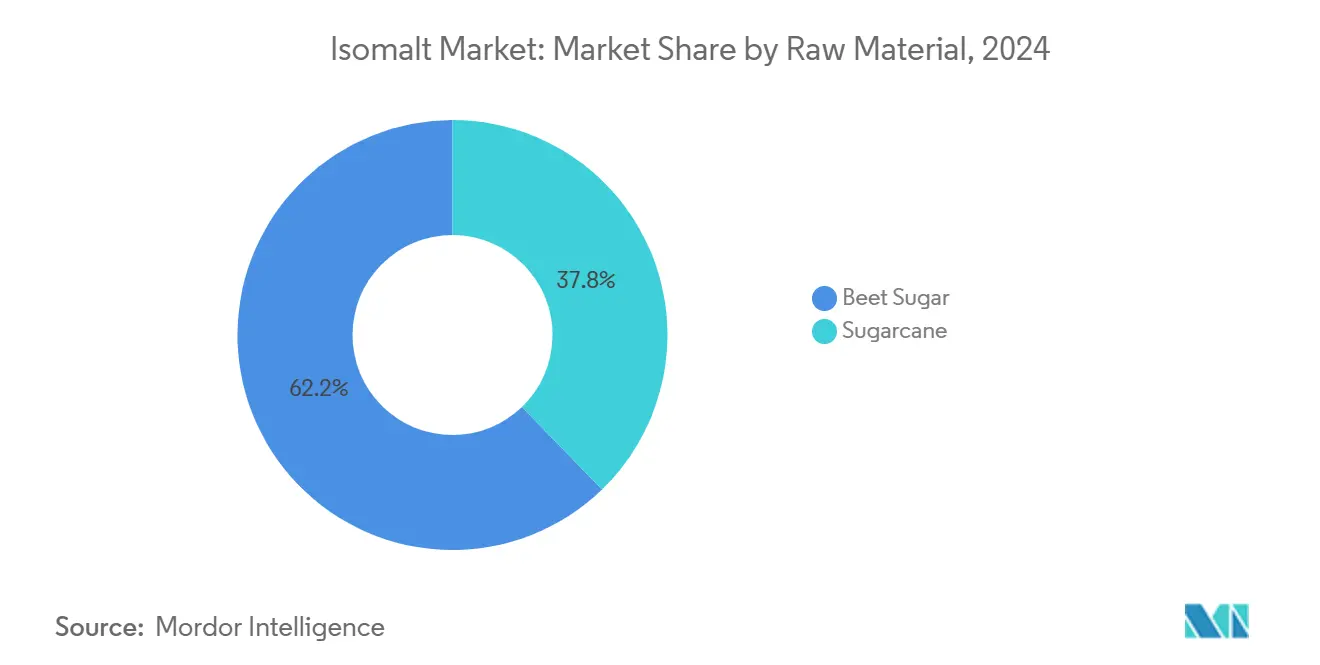

- Nach Rohstoff trugen Rübenzuckerwege im Jahr 2024 62,23 % des Isomalt Marktanteils bei, und die auf Zuckerrohr basierende Produktion wird voraussichtlich im Zeitraum 2025–2030 mit einer CAGR von 7,34 % expandieren.

- Nach Geografie führte Europa im Jahr 2024 mit einem Anteil von 33,24 %, doch Asien-Pazifik ist auf dem Weg zur schnellsten regionalen CAGR von 8,01 % bis 2030.

Globale Isomalt Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach zuckerfreien Süßwaren | +1.1% | Global, mit stärkstem Wachstum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende diabetische und prä-diabetische Bevölkerung | +0.8% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Günstige globale Zulassungen für Polyole (E953, GRAS) | +0.9% | Global, mit jüngsten Erweiterungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hitzestabile Funktionalität fördert die Akzeptanz in der Backwarenbranche | +0.7% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pharmazeutischer Wechsel zu Isomalt für Direktkompressionstabletten | +0.6% | Global, mit Konzentration in entwickelten Pharmamärkten | Langfristig (≥ 4 Jahre) |

| 3D-Lebensmitteldruck und dekorative Zuckerkunstanwendungen | +0.4% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach zuckerfreien Süßwaren

Da Verbraucher zunehmend Gesundheit priorisieren, reformulieren Süßwarenhersteller ihre Produkte und entscheiden sich für Zuckeralternativen, die Geschmack und Textur erhalten. Isomalt hebt sich als bevorzugter Füllsüßstoff für hochwertige zuckerfreie Anwendungen hervor und bietet 50 % weniger Kalorien als Zucker sowie einen reinen, saccharoseähnlichen Geschmack, wie von Cargill hervorgehoben. Forschungen von MDPI unterstreichen den Vorteil von Isomalt: Es reduziert nachweislich den Blutzucker- und Insulinspiegel im Vergleich zu Zucker erheblich, was es zu einer erstklassigen Wahl für diabetikerfreundliche Produkte macht. Darüber hinaus erkennt die FDA die nicht-kariogenen Eigenschaften von Isomalt an, was es Herstellern ermöglicht, Vorteile für die Zahngesundheit zu bewerben und damit die Produktattraktivität über die bloße Kalorienreduzierung hinaus zu steigern. Seit über 40 Jahren haben europäische Regulierungsrahmen diesen Trend gefördert und die Dominanz von Isomalt als bevorzugten Füllsüßstoff für zuckerfreie Bonbons in der Region gefestigt. Diese Kombination aus regulatorischer Unterstützung und steigender Verbrauchernachfrage treibt einen sich selbst verstärkenden Kreislauf an, der das Marktwachstum in diesem Schlüsselsegment vorantreibt.

Wachsende diabetische und prä-diabetische Bevölkerung

Die globale Diabetesepidemie treibt bedeutende Veränderungen in der Lebensmittelbranchendynamik voran und befeuert eine wachsende Nachfrage nach Zutaten mit niedrigem glykämischen Index. Daten der Weltgesundheitsorganisation[1]Quelle: Weltgesundheitsorganisation, "Dringendes Handeln erforderlich, da sich die globalen Diabetesfälle in den vergangenen Jahrzehnten vervierfacht haben," who.int zeigen, dass sich die Diabetesfälle seit 1990 vervierfacht haben und derzeit über 800 Millionen Erwachsene betroffen sind. Dieser Trend geht über diagnostizierte Diabetiker hinaus, da gesundheitsbewusste Verbraucher zunehmend präventive Ernährungsmaßnahmen ergreifen. Isomalt, bekannt für seinen niedrigen glykämischen Index und minimale Auswirkungen auf den Blutzuckerspiegel, ist besonders wirksam für das diabetische Ernährungsmanagement. Forschungen zeigen, dass es im Vergleich zu herkömmlichen Zuckern vernachlässigbare Auswirkungen auf die Insulinreaktion hat. Das Treffen der Vereinten Nationen im Jahr 2025 zum Diabetesmanagement wird voraussichtlich globale Gesundheitspolitiken einführen, die die Nachfrage nach zugelassenen Zuckeralternativen weiter ankurbeln könnten. Produkte mit etablierten Sicherheitsprofilen und behördlichen Zulassungen gewinnen bei Gesundheitsdienstleistern an Beliebtheit und verschaffen Isomalt einen Wettbewerbsvorteil gegenüber neueren Alternativen.

Günstige globale Zulassungen für Polyole (E953, GRAS)

Der regulatorische Schwung für Polyol-Süßungsmittel nimmt zu. Isomalt profitiert insbesondere von seinem etablierten GRAS-Status in den USA und der E953-Zulassung in Europa. Im Jahr 2024 bearbeitete die FDA 57 GRAS-Benachrichtigungen und genehmigte 13 Substanzen. Dies zeigt die Offenheit der FDA für Lebensmittelzutateninnovationen, während gleichzeitig strenge Sicherheitsstandards eingehalten werden. Unterdessen deutet die jüngste Zustimmung der Europäischen Behörde für Lebensmittelsicherheit zu Isomaltulosesirup als neuartigem Lebensmittel gemäß Verordnung (EU) 2015/2283 auf eine breitere Akzeptanz von Zuckeralkoholanwendungen hin[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Sicherheit von Isomaltulosesirup als neuartiges Lebensmittel," efsa.onlinelibrary.wiley.com. Dies könnte den Weg für erweiterte Verwendungsmöglichkeiten von Isomalt ebnen. Darüber hinaus hat der Gemeinsame Expertenausschuss für Lebensmittelzusatzstoffe (JECFA) Isomalt für den Verzehr freigegeben, insbesondere ohne eine akzeptable tägliche Aufnahmemenge festzulegen. Dies bietet Herstellern mehr Flexibilität bei ihren Formulierungen. Solche regulatorischen Bestätigungen erleichtern nicht nur die Marktexpansion in neue Regionen und Anwendungskategorien, sondern vereinfachen auch die Compliance-Herausforderungen für Hersteller.

Hitzestabile Funktionalität fördert die Akzeptanz in der Backwarenbranche

Die thermische Stabilität von Isomalt macht es zu einer wertvollen Zutat in Hochtemperatur-Lebensmittelverarbeitungsanwendungen, bei denen herkömmliche Zuckeralkohole oft nicht effektiv funktionieren. Es behält seine strukturelle Integrität und Süßungseigenschaften während Backprozessen bei und ist damit eine ausgezeichnete Wahl für Produkte wie Brote, Gebäck und andere Backwaren, die einer längeren Hitzeeinwirkung ausgesetzt sind. Im Gegensatz zu alternativen Süßungsmitteln, die unter Hitzestress abgebaut werden oder ihre Funktionalität verlieren können, behält Isomalt seine Volumeneigenschaften und trägt zur Texturentwicklung bei, was sowohl die Süßungs- als auch die Funktionsanforderungen in Backprodukten erfüllt. Diese Doppelfunktionalität vereinfacht nicht nur die Zutatenformulierungen für Hersteller, sondern stellt auch sicher, dass das Endprodukt den hohen Qualitätsstandards entspricht, die Verbraucher fordern. Die wachsende Akzeptanz von Isomalt im Backwarensektor spiegelt eine breitere Branchenbewegung hin zu Clean-Label-Formulierungen wider, die sich auf die Reduzierung der Zutatenkomplexität konzentrieren und dabei eine konsistente funktionale Leistung unter verschiedenen Verarbeitungsbedingungen liefern. Dieser Trend unterstreicht die zunehmende Verbraucherpräferenz für transparente und vereinfachte Zutatenlisten, ohne Kompromisse bei der Produktqualität oder -leistung einzugehen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gastrointestinale Toleranzgrenzen und Kennzeichnungsvorschriften | -0.5% | Global, mit strengster Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rübenzucker-Rohstoffpreise | -0.3% | Hauptsächlich Europa, mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette in Europa schafft Risiken | -0.4% | Globale Lieferketten, mit höchster Auswirkung in nicht-europäischen Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommender Wettbewerb durch seltene Zucker (z. B. Allulose) | -0.2% | Nordamerika und Asien-Pazifik, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gastrointestinale Toleranzgrenzen und Kennzeichnungsvorschriften

Verdauungsverträglichkeitswarnungen, die von Regulierungsbehörden vorgeschrieben werden, stellen Marketinghürden dar, die die Produktpositionierung und -akzeptanz bei wichtigen Zielgruppen behindern. Die FDA verlangt, dass Produkte mit mehr als 15 Gramm Polydextrose pro Portion Warnhinweise tragen, die auf mögliche abführende Wirkungen hinweisen. Dieses Mandat erstreckt sich auf andere Polyole wie Isomalt. Eine solche Kennzeichnung löst nicht nur Verbraucherzögern aus, sondern schränkt auch die Portionsgrößen in Lebensmittelanwendungen ein. Diese Einschränkung hemmt das Marktwachstum in Sektoren, in denen höhere Süßstoffkonzentrationen vorteilhaft sein könnten. In Anlehnung an die Haltung der FDA schreibt auch die Europäische Union Warnhinweise auf mögliche leichte gastrointestinale Nebenwirkungen vor. Cargill erklärt, dass Kunden für die Einhaltung der Gesetze zu Verwendungsmengen verantwortlich sind. Da Toleranzschwellen von Person zu Person unterschiedlich sind, gibt es ein Element der Unvorhersehbarkeit in den Verbrauchererfahrungen. Wenn dies, insbesondere bei Formulierung und Kennzeichnung, falsch gehandhabt wird, könnte es den Ruf einer Marke schädigen. Hersteller stehen vor der Herausforderung, die Süßungsstärke zu optimieren und gleichzeitig den Verdauungskomfort zu gewährleisten. Dies führt häufig zu aufwendigen Formulierungsmethoden, die die Produktionskosten erhöhen und es schwierig machen, mit herkömmlichen Zuckeranwendungen zu konkurrieren.

Volatilität der Rübenzucker-Rohstoffpreise

Schwankungen auf dem europäischen Rübenzuckermarkt erzeugen Kostendruck auf die Isomalt-Produktionsketten und beeinflussen Preisstrategien und Gewinnmargen im gesamten Wertnetzwerk. Seit Oktober 2024 sind die EU-Zuckerpreise erheblich gesunken, angetrieben durch erhöhte Importe aus der Ukraine und breitere geopolitische Faktoren, die den Agrarhandel neu gestalten. Prognosen des Landwirtschaftsministeriums der Vereinigten Staaten zeigen, dass die Rübenzuckerproduktion in der EU27 für den Zeitraum 2024/25 um 4 % wachsen und etwa 15,4 Millionen Tonnen erreichen wird[3]Quelle: US-Landwirtschaftsministerium, "Europäische Union: Zucker Halbjahresbericht," fas.usda.gov. Da der Verbrauch jedoch bei 16,5 Millionen Tonnen stabil bleibt, trägt dieses Ungleichgewicht zwischen Angebot und Nachfrage zur Preisvolatilität bei. Die geografische Konzentration der Rübenzuckerproduktion in Europa erhöht die Anfälligkeit für Wetterveränderungen, Verschiebungen in der Agrarpolitik und Handelsstörungen, die schnell die Rohstoffverfügbarkeit und -preise beeinflussen können. Diese Kostenschwankungen veranlassen Isomalt-Produzenten, flexible Preisstrategien zu verfolgen, was möglicherweise ihre Wettbewerbsfähigkeit gegenüber alternativen Süßungsmitteln mit stabileren Kostenstrukturen verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulver dominiert, während Flüssig Verarbeitungsvorteile gewinnt

Im Jahr 2024 macht Pulver/Kristallin-Isomalt 47,12 % des Marktanteils aus, was seine etablierte Rolle in der Süßwarenherstellung unterstreicht, wo feste Formen für ihre ausgezeichnete Handhabung und Lagerstabilität geschätzt werden. Flüssig/Sirup-Formulierungen verzeichnen bis 2030 ein Wachstum mit einer CAGR von 6,80 %, hauptsächlich aufgrund ihrer Fähigkeit, die Verarbeitungseffizienz in der industriellen Lebensmittelproduktion durch nahtlose Integration in automatisierte Mischsysteme zu verbessern. Granulatformen nehmen eine Mittelstellung ein und bieten eine Balance zwischen Handhabungskomfort und effektiven Lösungseigenschaften.

Das Wachstum des Flüssigsegments spiegelt eine breitere Branchenverschiebung hin zur Automatisierung wider, wobei Hersteller zunehmend Zutaten einsetzen, die die Verarbeitung vereinfachen und den Arbeitsbedarf reduzieren. Cargill, ein prominenter Marktteilnehmer, liefert sowohl kristalline als auch flüssige Qualitäten von Isomalt und gewährleistet dabei konsistente Qualität und zuverlässige Versorgung für verschiedene Anwendungsanforderungen. Pulverformen bleiben in Anwendungen vorteilhaft, die eine präzise Dosierung und eine verlängerte Haltbarkeit erfordern, insbesondere in verbraucherorientierten Produkten, bei denen Verpackungs- und Lagerungsüberlegungen feste Zutaten bevorzugen. Die Formsegmentierung richtet sich zunehmend nach dem Produktionsmaßstab, da große Industrieproduzenten flüssige Systeme bevorzugen, während kleinere Spezialitätenhersteller aufgrund ihrer Flexibilität und einfachen Bestandsverwaltung Pulverformulierungen wählen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Süßwaren steht vor Disruption durch Mundpflege

Mundpflegeprodukte sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 7,67 % bis 2030, angetrieben durch die von der FDA anerkannten kariesverhütenden Eigenschaften von Isomalt. Süßwaren behalten ihre führende Position mit einem Marktanteil von 55,67 % im Jahr 2024, gestützt durch ihre vier Jahrzehnte lange Geschichte in zuckerfreien Bonbonanwendungen. Isomalt dient als Hilfsstoff in der Direktkompressionstablettenherstellung für Pharmazeutika und Nahrungsergänzungsmittel, während Milchprodukte und verarbeitete Lebensmittel aufkommende Wachstumschancen bieten.

Klinische Studien unterstreichen die Wirksamkeit von Isomalt in Mundspülungsformulierungen. Kombinationen aus Isomalt, Fluorid und Cetylpyridiniumchlorid haben sich als deutlich wirksamer erwiesen als reine Fluoridformulierungen bei der Verhinderung von Zahndemineralisierung. Im Backwarensegment ermöglicht die hitzestabile Funktionalität von Isomalt seinen Einsatz bei der Hochtemperaturverarbeitung, bei der andere Süßungsmittel abgebaut werden können. Pharmazeutische Anwendungen nutzen die Kompressibilität und Stabilität von Isomalt, was es ideal für die Direktkompressionstablettenherstellung macht, bei der konsistente Fließeigenschaften entscheidend sind. Diese Diversifizierung über Segmente hinweg reduziert Marktkonzentrationsrisiken und schafft gleichzeitig mehrere Wachstumschancen, um zyklische Schwankungen in bestimmten Kategorien auszugleichen.

Nach Rohstoff: Dominanz von Rübenzucker steht vor Wettbewerb durch Zuckerrohr

Im Jahr 2024 hält aus Rübenzucker gewonnenes Isomalt einen Marktanteil von 62,23 %, was die gut etablierte Produktionsinfrastruktur Europas und jahrzehntelange Verarbeitungsexpertise unterstreicht. Unterdessen wächst die auf Zuckerrohr basierende Produktion bis 2030 mit einer CAGR von 7,34 %, angetrieben durch geografische Diversifizierungsbemühungen und Kostenoptimierungsmaßnahmen in Regionen mit reichlichen Zuckerrohrressourcen. Die Segmentierung der Rohstoffe betont zunehmend regionale landwirtschaftliche Stärken und Lieferketteneffizienz statt Unterschiede in der Funktionalität der Endprodukte.

Europäische Rübenzuckerproduzenten stehen vor Herausforderungen durch steigende ukrainische Importe und Preisvolatilität. Laut Daten des US-Landwirtschaftsministeriums wird die Rübenzuckerproduktion der EU27 für den Zeitraum 2024/25 auf 15,4 Millionen Tonnen prognostiziert, während der Verbrauch bei 16,5 Millionen Tonnen stabil bleibt. Im Gegensatz dazu bietet die auf Zuckerrohr basierende Produktion Vorteile bei der geografischen Diversifizierung und potenziell niedrigeren Rohstoffkosten in tropischen Regionen, wo eine ganzjährige Zuckerrohrerntemöglich ist. Der Produktionsprozess bleibt über Rohstoffquellen hinweg konsistent und umfasst die enzymatische Umwandlung von Saccharose zu Isomaltulose, gefolgt von der Hydrierung zur Herstellung von Isomalt. Die Marktdynamik begünstigt zunehmend Lieferanten, die aus mehreren Rohstoffströmen beziehen können, was eine Kostenoptimierung ermöglicht und Lieferkettenrisiken im Zusammenhang mit der Abhängigkeit von einer einzigen Quelle reduziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2024 behauptet Europa seine führende Position mit einem Marktanteil von 33,24 %, gestützt durch mehr als vier Jahrzehnte robuster Produktionsinfrastruktur und Regulierungsrahmen, die die Isomalt-Akzeptanz gefördert haben. Die Region zeichnet sich durch die Verarbeitung von Zuckeralkoholen aus, wobei wichtige Marktteilnehmer wie BENEO und Südzucker lokale Rübenzuckerressourcen in ihren integrierten Produktionsanlagen nutzen. Die Region steht jedoch vor Herausforderungen durch ukrainische Zuckerimporte und Preisvolatilität, wie der vorläufige Umsatzrückgang von Südzucker auf 9,7 Milliarden EUR in 2024/25 im Vergleich zu 10,3 Milliarden EUR im Vorjahr zeigt. Um diesen Herausforderungen zu begegnen, konzentrieren sich europäische Hersteller auf die Verbesserung der betrieblichen Effizienz und die geografische Diversifizierung, um wettbewerbsfähig zu bleiben. Europas regulatorische Führungsrolle bei Polyolzulassungen treibt weiterhin die Marktentwicklung voran, wie die jüngste Genehmigung von Isomaltulosesirup durch die Europäische Behörde für Lebensmittelsicherheit zeigt, die die anhaltende regulatorische Unterstützung für Zuckeralkoholinnovationen verdeutlicht.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer bis 2030 prognostizierten CAGR von 8,01 %. Dieses Wachstum wird durch eine wachsende diabetische Bevölkerung und die rasche Modernisierung der Lebensmittelindustrie in wichtigen Volkswirtschaften angetrieben. Chinas Zulassung von Isomalt als neues Ressourcenlebensmittel, mit erlaubter Verwendung in verschiedenen Kategorien (ausgenommen Säuglingsnahrung), hat eine entscheidende regulatorische Grundlage für das Marktwachstum geschaffen. Die Region erlebt ein gesteigertes Gesundheitsbewusstsein bei Verbrauchern der Mittelschicht und eine wachsende Präferenz für westlich geprägte verarbeitete Lebensmittel, die Zuckeralternativen enthalten. Über traditionelle Süßwarenanwendungen hinaus bieten Japans fortschrittlicher Lebensmitteltechnologiesektor und Indiens expandierende Pharmaindustrie zusätzliche Wachstumschancen. Mit kosteneffizienter Fertigung und Nähe zu wachsenden Verbrauchermärkten ist Asien-Pazifik gut positioniert für ein nachhaltiges Marktanteilswachstum während des gesamten Prognosezeitraums.

Nordamerika ist zwar ein reifer Markt, bleibt aber stabil und profitiert von seinem etablierten GRAS-Regulierungsstatus und fortschrittlichen Lebensmittelverarbeitungsindustrien, die die funktionalen Eigenschaften von Isomalt schätzen. Die hohe Diabetesprävalenz in der Region, wie von der Weltgesundheitsorganisation berichtet, hält die Nachfrage nach Süßungsmitteln mit niedrigem glykämischen Index in verschiedenen Anwendungen aufrecht. US-amerikanische Hersteller zielen zunehmend auf Premium-Anwendungen ab, bei denen der überlegene Geschmack und die funktionalen Vorteile von Isomalt höhere Preise im Vergleich zu alternativen Süßungsmitteln rechtfertigen. Der starke Pharmasektor der Region treibt die Nachfrage nach Isomalt als Hilfsstoff in der Tablettenproduktion an, während seine expandierenden Mundpflegeanwendungen von der FDA-anerkannten kariesverhütenden Eigenschaft profitieren. Obwohl Südamerika und der Nahe Osten & Afrika kleinere Märkte sind, bieten sie erhebliches langfristiges Wachstumspotenzial, da sich die Regulierungsrahmen weiterentwickeln und das Verbraucherbewusstsein steigt.

Wettbewerbsumfeld

Der Isomalt Markt weist eine moderate Konzentration auf, was etablierte Marktteilnehmer widerspiegelt, die im Laufe von Jahrzehnten des kommerziellen Betriebs erhebliche Produktionskapazitäten und regulatorische Expertise aufgebaut haben. Marktführer nutzen integrierte Lieferketten, die von der Rohstoffbeschaffung bis zur Endproduktverteilung reichen, und schaffen damit Markteintrittsbarrieren für neue Wettbewerber, während sie gleichzeitig Kostenoptimierung und Qualitätskontrolle ermöglichen.

Strategische Muster betonen die vertikale Integration, wobei wichtige Marktteilnehmer Rübenzucker- oder Zuckerrohr-Rohstoffquellen neben Verarbeitungsanlagen kontrollieren, um die Volatilität der Inputkosten zu managen und die Versorgungssicherheit zu gewährleisten. Der Technologieeinsatz konzentriert sich auf Prozessoptimierung und Produktdifferenzierung, wobei Unternehmen in Verbesserungen der enzymatischen Umwandlungseffizienz und Reinigungstechnologien investieren, die die Produktqualität verbessern und gleichzeitig die Herstellungskosten senken. Die Übernahme von Mannitab Pharma Specialties durch Ingredion zeigt die strategische Bedeutung pharmazeutischer Anwendungen, bei denen spezialisiertes Fachwissen in der Hilfsstoffherstellung verteidigungsfähige Marktpositionen schafft.

Weißflächenchancen bestehen in aufkommenden Anwendungen wie dem 3D-Lebensmitteldruck und dekorativer Zuckerkunst, bei denen die einzigartigen Kristallisationseigenschaften von Isomalt funktionale Vorteile bieten, die herkömmliche Süßungsmittel nicht bieten können. Das Wettbewerbsumfeld belohnt zunehmend Unternehmen, die komplexe regulatorische Umgebungen navigieren können, während sie die betriebliche Flexibilität aufrechterhalten, um vielfältige Anwendungsanforderungen in mehreren geografischen Märkten zu bedienen.

Isomalt-Branchenführer

IHC - I.H. Chempharm GmbH i.L.

Cargill Incorporated

Foodchem International Corporation

Merck Group

FREUND Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BENEO GmbH hat an seinem Standort in Obrigheim, Deutschland, eine hochmoderne Hülsenfruchtverarbeitungsanlage eingeweiht und damit seine Produktionskapazitäten erheblich erweitert. Diese neue Anlage, die mit einer Investition von rund 50 Millionen EUR durch die Südzucker-Gruppe entwickelt wurde, konzentriert sich auf die Verarbeitung von lokal angebautem Ackerbohnen zu hochwertigen, pflanzenbasierten Zutaten für Lebensmittel- und Futtermittelanwendungen.

- Juli 2024: Covestro (Indien) eröffnete eine neue Polyol-Tankfarm in Kandla, im Kutch-Distrikt von Gujarat. Die Anlage verbessert die Lieferketteneffizienz und deckt die steigende Kundennachfrage. Die Tankfarm lagert Polyole, wesentliche Materialien für das Leistungsmaterialgeschäft von Covestro.

- Juni 2024: Tate & Lyle gab die Übernahme von CP Kelco für 1,8 Milliarden USD bekannt und schuf damit ein führendes globales Speziallebensmittel- und Getränkelösungsunternehmen mit erweiterten Kapazitäten in Hydrokolloiden, einschließlich Pektin und Spezialguarkernmehl. Die Fusion zielt auf ein Umsatzwachstum von 4–6 % pro Jahr und Kostensynergien von mindestens 50 Millionen USD bis zum zweiten vollständigen Geschäftsjahr nach Abschluss ab.

Berichtsumfang des globalen Isomalt Markts

| Kristallin/Pulver |

| Granulat |

| Flüssig/Sirup |

| Lebensmittel und Getränke | Süßwaren |

| Backwaren | |

| Milchprodukte | |

| Sonstige (Verarbeitete Lebensmittel, Getränke) | |

| Pharmazeutika und Nahrungsergänzungsmittel | |

| Mundpflegeprodukte | |

| Sonstige (Kosmetika, Haushaltspflege) |

| Rübenzucker |

| Zuckerrohr-basiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Niederlande | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Kristallin/Pulver | |

| Granulat | ||

| Flüssig/Sirup | ||

| Nach Anwendung | Lebensmittel und Getränke | Süßwaren |

| Backwaren | ||

| Milchprodukte | ||

| Sonstige (Verarbeitete Lebensmittel, Getränke) | ||

| Pharmazeutika und Nahrungsergänzungsmittel | ||

| Mundpflegeprodukte | ||

| Sonstige (Kosmetika, Haushaltspflege) | ||

| Nach Rohstofftyp | Rübenzucker | |

| Zuckerrohr-basiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Niederlande | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Isomalt Markt bis 2030 erreichen?

Prognosen zufolge wird der Isomalt Markt bis 2030 einen Wert von 1,78 Milliarden USD erreichen, gegenüber 1,23 Milliarden USD im Jahr 2025.

Welche Region wird voraussichtlich das schnellste Wachstum der Isomalt-Nachfrage verzeichnen?

Asien-Pazifik wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 8,01 % verzeichnen und damit alle anderen Regionen übertreffen.

Warum bevorzugen Süßwarenhersteller Isomalt gegenüber anderen Polyolen?

Isomalt ahmt den Saccharosegeschmack nach, verhindert Kristallisation und reduziert den Kaloriengehalt um 50 %, wobei die Textur in zuckerfreien Bonbons erhalten bleibt.

Wie profitieren Mundpflegeprodukte von Isomalt?

Sein nicht-kariogenes Profil und die von der FDA anerkannten kariesverhütenden Eigenschaften ermöglichen es Formulierern, schmelzfreundliche Mundspülungen und Zahnpasten zu vermarkten.

Seite zuletzt aktualisiert am: