Marktgröße und -anteil für Trennsysteme in der kommerziellen Biotechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

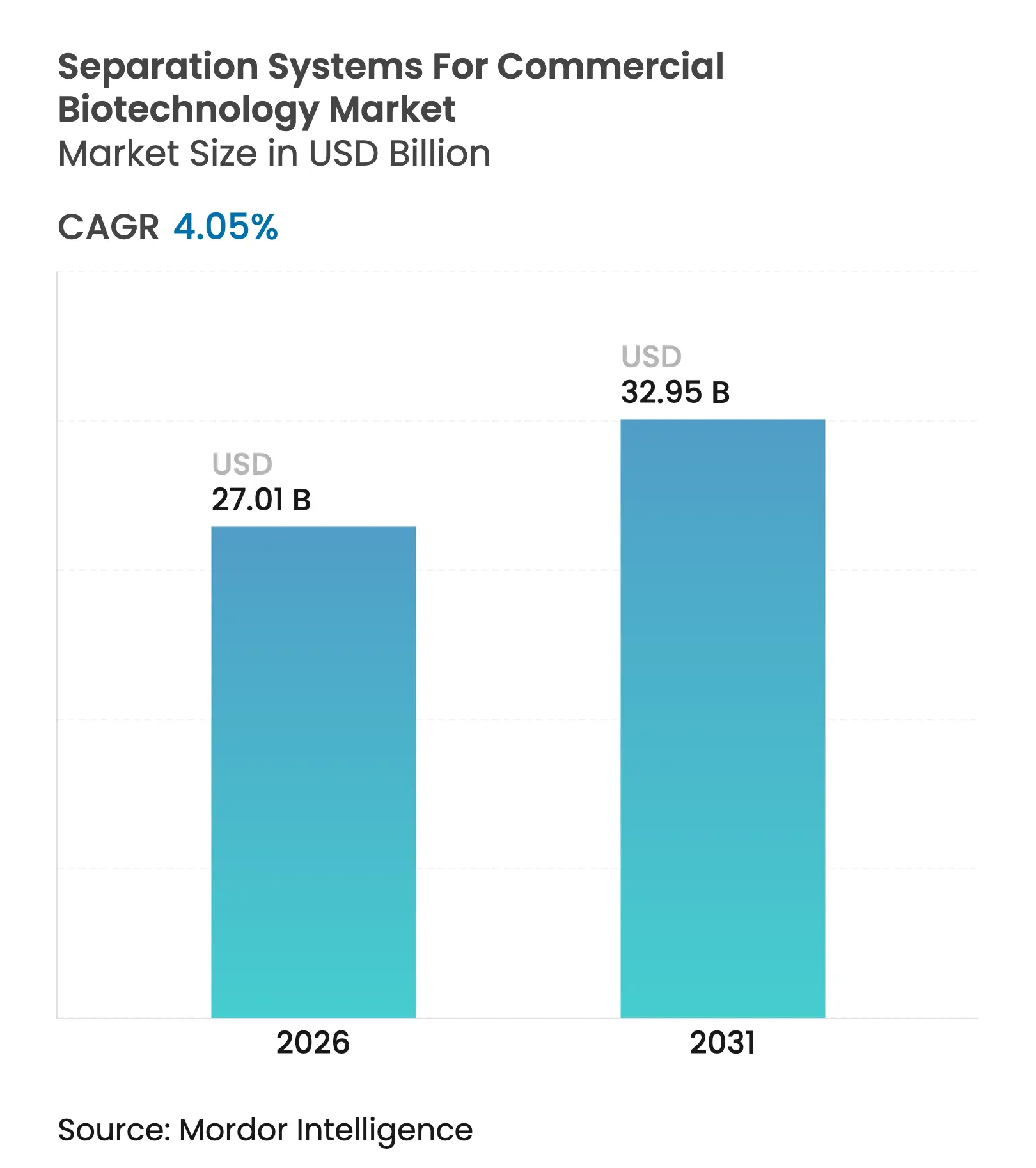

| Marktgröße (2026) | 27.01 Milliarden US-Dollar |

| Marktgröße (2031) | 32.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Trennsysteme in der kommerziellen Biotechnologie durch Mordor Intelligence

Der Marktwert der Trennsysteme für die kommerzielle Biotechnologie wurde im Jahr 2025 auf 25,96 Milliarden USD geschätzt und soll von 27,01 Milliarden USD im Jahr 2026 auf 32,95 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 4,05 % während des Prognosezeitraums (2026–2031). Die Wachstumskurve spiegelt einen stetigen Kapazitätsausbau in der biopharmazeutischen Herstellung wider, selbst während Labore miniaturisierte Hochdurchsatzgeräte übernehmen, die Entwicklungszyklen verkürzen. Die Nachfrage nach flexibler Einwegausrüstung, steigende Volumina von Viralvektor- und mRNA-Produkten sowie starke öffentlich-private Finanzierungen für neue Biotechnologie-Zentren gestalten die Prioritäten der Kapitalallokation um. Der Wettbewerb verlagert sich von eigenständigen Chromatographiesäulen hin zu integrierten Plattformen, die Filtrations-, Akustik- und mikrofluidische Module zusammenführen, wodurch Umrüstzeiten verkürzt werden[1]Chinesische Akademie der Wissenschaften, „Überraschendes Ionentransportverhalten in Nanofiltrationsmembranen könnte die Lithiumrückgewinnung neu gestalten”, phys.org und eine kontinuierliche nachgelagerte Verarbeitung ermöglicht wird. Eine zunehmende Lieferantenkonsolidierung, angeführt von großen multinationalen Unternehmen, die Nischentechnologiefirmen aufkaufen, vergrößert den Abstand zwischen Komplettanbietern und Spezialisten, die sich auf einzelne Schritte im Trennprozess konzentrieren.

Wesentliche Erkenntnisse des Berichts

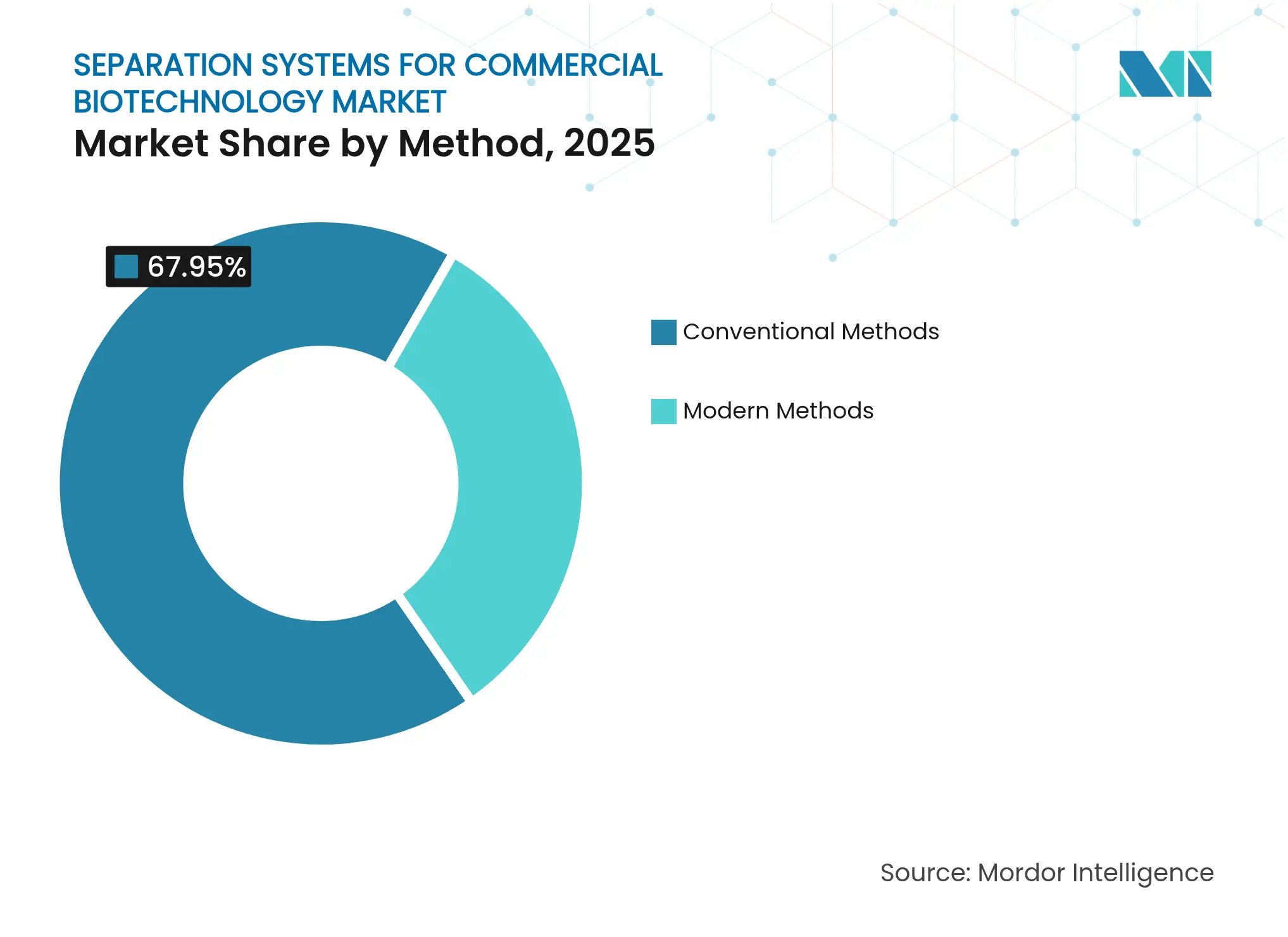

- Nach Methode kontrollierten konventionelle Technologien im Jahr 2025 einen Marktanteil von 67,95 % am Markt für Trennsysteme in der kommerziellen Biotechnologie, während moderne Alternativen bis 2031 eine CAGR von 7,02 % anstreben.

- Nach Maßstab hielten Systeme im kommerziellen Maßstab im Jahr 2025 einen Marktanteil von 60,95 % am Markt für Trennsysteme in der kommerziellen Biotechnologie; Ausrüstung im Labormaßstab verzeichnet mit einer CAGR von 6,05 % das schnellste Wachstum bis 2031.

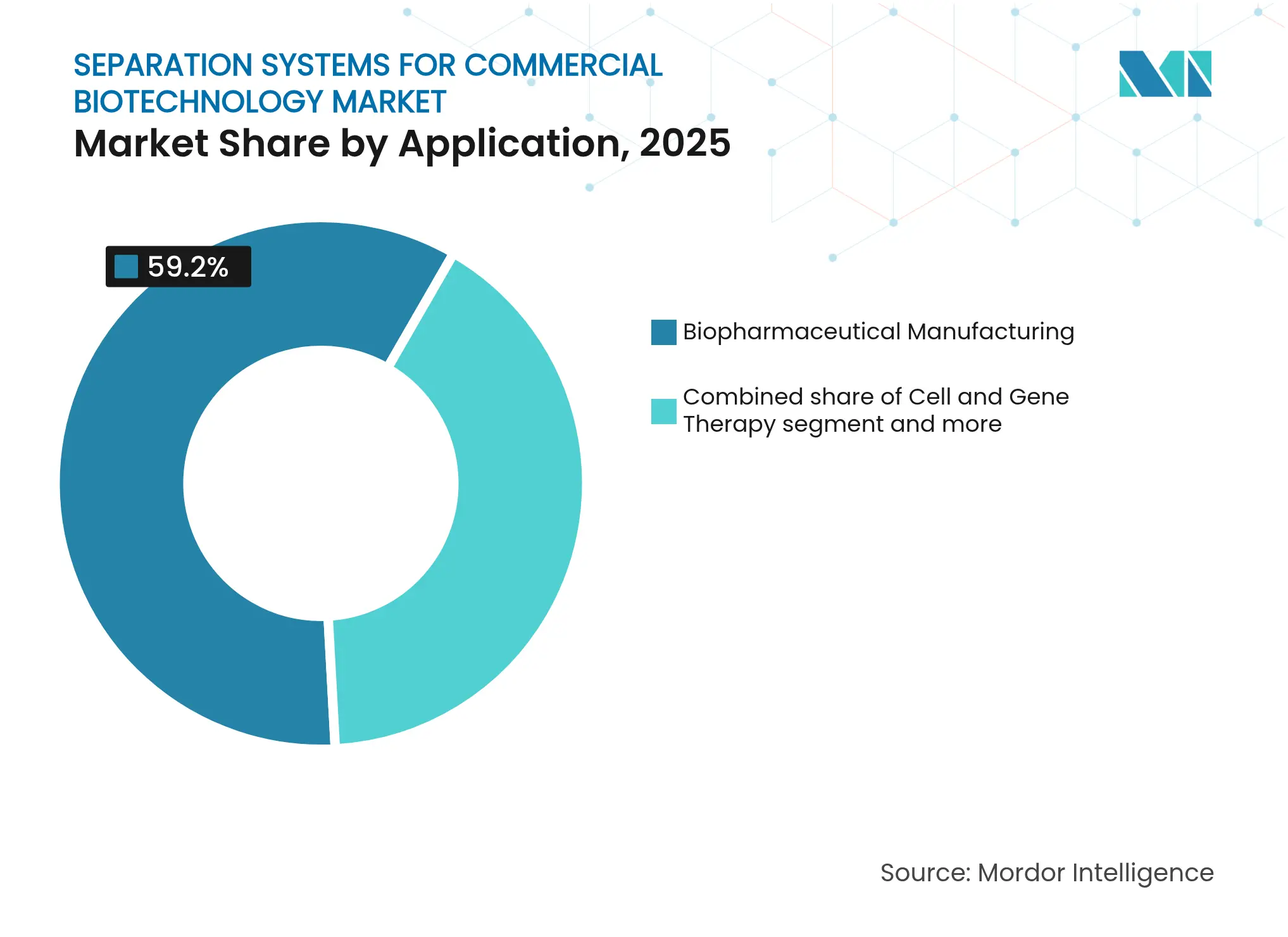

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 59,20 % der Marktgröße für Trennsysteme in der kommerziellen Biotechnologie auf die biopharmazeutische Herstellung, während die Zell- und Gentherapie bis 2031 mit einer CAGR von 5,93 % voranschreitet.

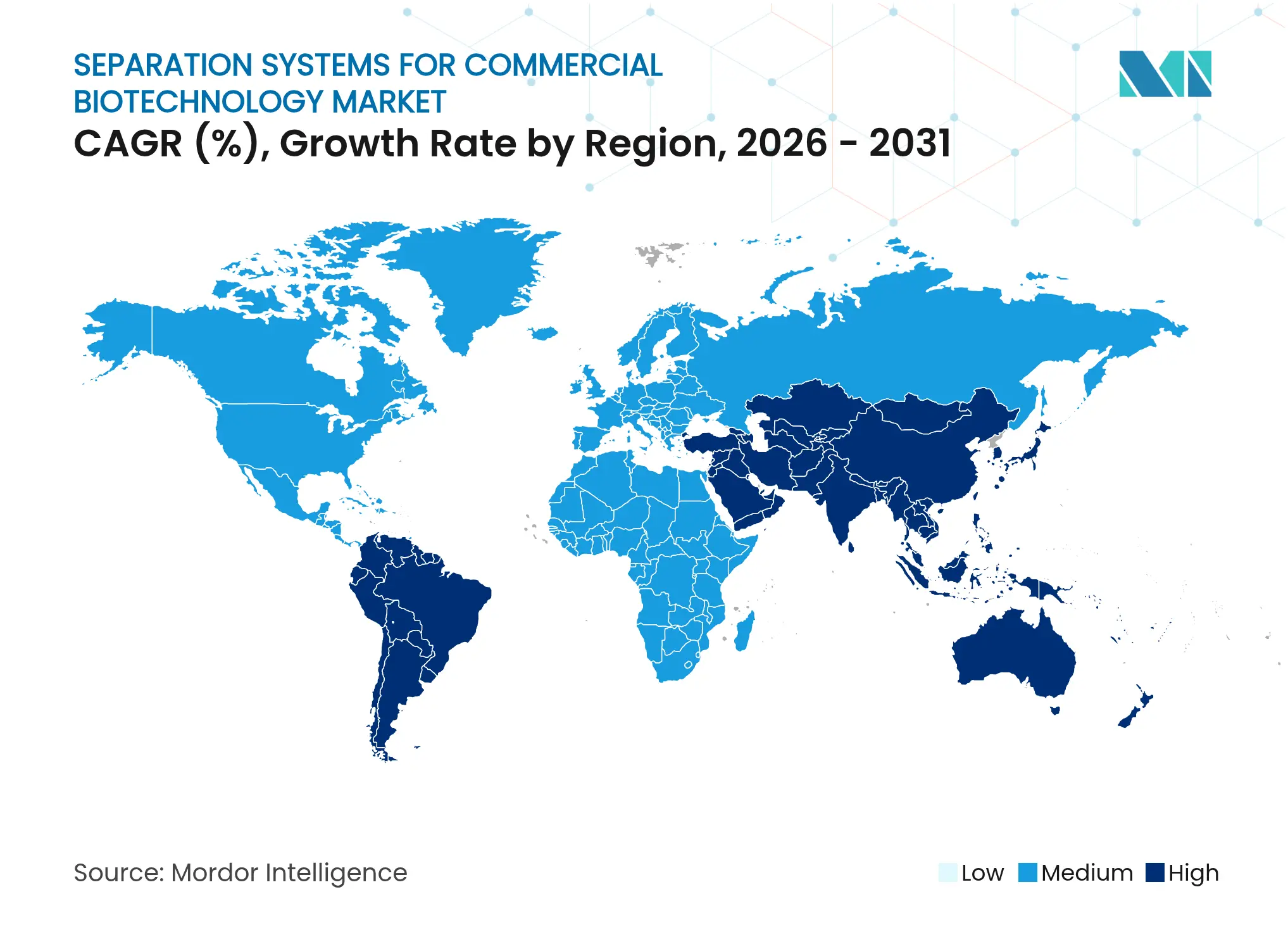

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,75 %; der Asien-Pazifik-Raum führt das Wachstum mit einer CAGR von 5,48 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Trennsysteme in der kommerziellen Biotechnologie

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Fortschritte bei der mikrofluidischen Hochdurchsatz-Zellsortierung | +1.2% | Weltweit, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Viralvektor- und mRNA-Therapien | +1.1% | Weltweit, mit Schwerpunkt auf entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| KI-gestützte Optimierung chromatographischer Arbeitsabläufe | +0.9% | Nordamerika und EU als Kern, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu geschlossenen Einweg-Downstream-Plattformen | +0.8% | Weltweit, am stärksten in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Öffentlich-private Finanzierungsspitzen für Bioproduktionszentren | +0.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Membran-Adsorbern in der Durchflussprozessierung | +0.6% | Weltweit, angeführt von Betrieben im kommerziellen Maßstab | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei der mikrofluidischen Hochdurchsatz-Zellsortierung

Akademische und unternehmerische Teams miniaturisieren Strömungspfade, sodass akustische oder dielektrophoretische Kräfte einzelne Zellen ohne physischen Kontakt sortieren können, wodurch Scherstress, der die Vitalität beeinträchtigt, eliminiert wird. Eine Gruppe der Universität Bristol[2]Universität Bristol, „Berührungslose Zellbewegung: Biotechnologie-Automatisierung und ein akustisch levitierender Diamant”, ScienceDaily, sciencedaily.com erzielte eine automatisierte Manipulation von Hunderten von Zellen pro Minute auf einem Tischgerät, wodurch die Zeitrahmen der Wirkstoffforschung von Monaten auf Wochen reduziert wurden. Ergänzende chinesische Forschungsarbeiten[3]Chinesische Akademie der Wissenschaften, „Einzelzell-Sortierplattform beschleunigt die Entdeckung hochwertiger Mikroben von Monaten auf Tage”, phys.org demonstrierten FlowRACS 3.0, das 250.000 mikrobielle Kolonien in Tagen statt Monaten durchmusterte. Diese Durchbrüche reduzieren den Reagenzienverbrauch, beschleunigen die Klonselektion und erleichtern die Maßstabsübertragung, wodurch der Return on Investment für Biologika-Programme in frühen Phasen verbessert wird. Da Plattformanbieter solche Chips in modulare Gestelle integrieren, erweitert sich der Markt für Trennsysteme in der kommerziellen Biotechnologie über traditionelle Säulenhardware hinaus.

Steigende Nachfrage nach Viralvektor- und mRNA-Therapien

Dutzende von Genersatz- und RNA-Impfstoffen, die 2025 kommerzielle oder spätstufige Pipelines erreichten, erfordern Trennschritte, die empfindliche Kapsiden und Stränge erhalten können. Hersteller setzen auf Niederdruckmembranchromatographie und akustische Fokussierung, um die Infektiosität zu erhalten und gleichzeitig die von den Regulierungsbehörden nunmehr erwarteten Reinheitsschwellen von 99,9 % zu erreichen. Speziell entwickelte Filter, wie Planova FG1, verhindern Fouling, das konventionelle Tiefenfilter beeinträchtigt, und bieten kürzere Verarbeitungszeiten und höhere Chargenausbeuten. Jede neue therapeutische Zulassung fügt individuelle nachgelagerte Designs hinzu, was einen dauerhaften Bedarf bei Lieferanten schafft, die in der Lage sind, Medien oder Membranen auf spezifische Partikelgrößen und Ladungsprofile zuzuschneiden. Der Markt für Trennsysteme in der kommerziellen Biotechnologie profitiert daher von einem strukturellen Nachfrageanstieg, der mit den sich ausdehnenden zugelassenen Indikationen für fortschrittliche Modalitäten verbunden ist.

KI-gestützte Optimierung chromatographischer Arbeitsabläufe

Algorithmen des maschinellen Lernens verarbeiten historische Aufreinigungsläufe, um optimale Puffergradienten, Temperatureinstellungen und Beladungsdichten vorherzusagen. Ein chinesisches Forschungskonsortium validierte einen Algorithmus[4]Chinesische Akademie der Wissenschaften, „Maschinelles Lernmodell unterstützt intelligente Prozessanalyse für die hochleistungsfähige Virusfiltration”, phys.org, der auf mehr als 900 Virusfiltrationsdatensätzen trainiert wurde und die Ausbeitekonsistenz verbesserte, während die experimentellen Iterationen halbiert wurden. Anbieter bündeln jetzt Inline-Spektroskopiesonden mit prädiktiver Software und wandeln die Chargenaufreinigung in einen geschlossenen Regelkreisbetrieb um, der sich in Echtzeit anpasst. Dieser datenzentrierte Ansatz reduziert den Harzbedarf, senkt den Arbeitsaufwand und verringert das Fehlerrisiko, was ihn besonders attraktiv für Auftragsforschungs- und Herstellungsorganisationen macht, die zahlreiche Produktwechsel durchführen. Die weitverbreitete KI-Einführung dürfte die Leistungsmaßstäbe im gesamten Markt für Trennsysteme in der kommerziellen Biotechnologie neu kalibrieren.

Verlagerung hin zu geschlossenen Einweg-Downstream-Plattformen

Einwegartikel minimieren das Kreuzkontaminationsrisiko und verkürzen Validierungszyklen, was der verschärften behördlichen Prüfung von Mehrproduktanlagen entspricht. Polymere Membranen, die in vorsterilisierten Kassetten eingebettet sind, liefern nun Bindungskapazitäten, die einst ausschließlich gepackten Harzbetten vorbehalten waren, während Fernmessfühlerarrays die Integrität während des Betriebs überprüfen. Markteinführungen wie die Purexa OdT mRNA-Affinitätsmembran zeigen, wie Lieferanten Spezialchemikalien mit Plug-and-Play-Gehäusen kombinieren, die für Einweg-Strömungspfade geeignet sind. Der Schwung für Einwegformate ist am stärksten bei kleinen, hochwertigen Produkten, jedoch stellen auch Pilotanlagen auf folienausgekleidete Tanks um, um kostspielige Reinigungsausfallzeiten zu vermeiden. Da Anwender die Prozessökonomie neu bewerten, verlagern sich die Ausgaben von Anlagevermögen hin zu einem wiederkehrenden Verbrauchsmaterialmodell, das die Einnahmequellen im gesamten Markt für Trennsysteme in der kommerziellen Biotechnologie umgestaltet.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Kapitalintensive GMP-Infrastrukturanforderungen | -1.0% | Weltweit, am gravierendsten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei neuartigen Trennverfahrens-Verbrauchsmaterialien | -0.8% | Weltweit, konzentriert auf stark regulierte Märkte | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich Bioprozesstechnik | -0.5% | Weltweit, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Rohstoffen für Spezialharze | -0.5% | Weltweit, hohe Auswirkungen auf Chromatographielinien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive GMP-Infrastrukturanforderungen

Die 2024 eingeführten Aktualisierungen der Guten Herstellungspraxis verpflichten Unternehmen zur Nachrüstung von HLK-Anlagen, Datenprotokollierungs- und Reinraumbereichen, bevor sie unbekannte Trennformate einsetzen können. Millionenschwere Validierungspakete können den Margenvorsprung zunichtemachen, den Geräte der nächsten Generation versprechen, was viele kleinere Sponsoren dazu zwingt, Kapazitäten auszulagern, anstatt sie intern aufzubauen. Die daraus resultierende Kaufzurückhaltung verlangsamt die Technologieverbreitung in kostensensiblen Regionen und dämpft die Volumensteigerungen, die ansonsten für den Markt für Trennsysteme in der kommerziellen Biotechnologie erwartet werden.

Regulatorische Unsicherheit bei neuartigen Trennverfahrens-Verbrauchsmaterialien

Die Richtlinien drehen sich nach wie vor um Kieselgelharze und Tiefenfilter, sodass biomimetische Membranen und adaptive Algorithmen in einer Grauzone verbleiben. Sponsoren führen daher parallele Arbeitsabläufe, bei denen neue Medien mit herkömmlichen Säulen kombiniert werden, bis die Behörden klare Vergleichbarkeitskriterien veröffentlichen. Die doppelten Ausgaben verringern die unmittelbaren Einsparungen und verzögern die vollständige Umstellung auf leistungsstärkere Materialien, was die kurzfristigen Umsatzgewinne für aufstrebende Anbieter dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Methode: Konventionelle Dominanz steht vor moderner Disruption

Konventionelle Säulenchromatographie, Zentrifugation und Membranfiltration behaupteten im Jahr 2025 eine Marktgröße von 67,95 % im Markt für Trennsysteme in der kommerziellen Biotechnologie, dank etablierter Validierungsdokumentationen und weltweiter Lieferverfügbarkeit. Diese Grundlage unterstützt zuverlässige Produktfreigabezyklen und bildet die Basis für die meisten Antikörper- und Impfstoffanlagen im kommerziellen Maßstab. Doch die moderne Gruppe – einschließlich akustischer, magnetischer und Mikroarray-Techniken – verzeichnet bis 2031 eine CAGR von 7,02 %, da Innovatoren kontaktfreier Manipulation und Multiplexsteuerung Vorrang geben. Frühe Anwender haben Produktivitätssteigerungen dokumentiert, wenn akustische Geräte empfindliche Stammzellchargen handhaben, bei denen Schersensitivität kritisch ist. Wachsende Vertrautheit und sinkende Chipkosten sollten die Verbreitung über Nischen-F&E hinaus hin zur mittelvolumigen Produktion ausweiten. Die Konvergenz alter und neuer Methoden fördert Hybridgestelle, die Mikrofluidik vor Ionenaustauschsäulen schalten, was pragmatisches Risikomanagement widerspiegelt und gleichzeitig Effizienzpotenziale im gesamten Markt für Trennsysteme in der kommerziellen Biotechnologie erschließt.

Der qualitative Sprung in der Steuerungspräzision wird durch neue Analytik ergänzt, die individuelle Molekültrajektorien verfolgt. Anwender berichten von schärferen Eluatpeaks, reduzierten Polierungsschritten und freigewordenen Pufferkapazitäten. Anbieter, die universelle Automatisierungsebenen sowohl für konventionelle als auch für aufkommende Module bereitstellen, dürften Serviceverträge und Softwarelizenzen gewinnen. Wenn sich der Regulierungsweg klärt, werden moderne Methoden voraussichtlich in die konventionelle Basis vordringen, doch eine Koexistenz wird für das nächste Jahrzehnt die Norm bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Maßstab: Kommerzielle Betriebe treiben das Volumen, Laborinnovationen beschleunigen sich

Kommerzielle Anlagen verbrauchten im Jahr 2025 einen Marktanteil von 60,95 % der Trennsysteme in der kommerziellen Biotechnologie, was den Massenbedarf an monoklonalen Antikörpern und rekombinanten Proteinen widerspiegelt. Ihre Beschaffungskriterien umfassen Betriebszeit, weltweite Teileverfügbarkeit und Rückverfolgbarkeit bei Audits, was sie zu etablierten Originalgeräteherstellern und bewährten Säulenhardware-Lösungen lenkt. Pilotmaßstab-Suiten überbrücken Entdeckung und Produktion, indem sie Parameter ohne das finanzielle Risiko des vollen Maßstabs optimieren, während Tischgeräte Design-of-Experiment-Kampagnen ermöglichen. Labormaßstab-Plattformen verzeichnen die schnellste CAGR von 6,05 %, da Universitäten und Start-ups mikrofluidische und akustische Einheiten bevorzugen, die kleine Volumina mit hoher Geschwindigkeit verarbeiten können.

Es besteht eine lebhafte Rückkopplungsschleife: Machbarkeitsgewinne in der Wissenschaft treiben häufig Pilotmaßstab-Nachrüstungen an, die nach Risikoreduzierung in ganze Anlagen übergehen. FlowRACS 3.0 veranschaulicht diesen Bogen, der sich von einem Screening-Hilfsmittel zu einem Zuführungsschritt für Fed-Batch-Fermentationslinien entwickelt. Folglich prägen Laborinnovationen die Technologie-Roadmap für den gesamten Markt für Trennsysteme in der kommerziellen Biotechnologie.

Nach Anwendung: Biopharmazeutika führend, Zelltherapie im Aufschwung

Der biopharmazeutische Block beherrschte im Jahr 2025 mit 59,20 % die Marktgröße für Trennsysteme in der kommerziellen Biotechnologie, gestützt durch großvolumige Antikörper- und Impfstoffkampagnen, die auf robuste, regulierungsgerechte Trennstapel angewiesen sind. Lebensmittel-, Getränke- und Kosmetik-Biotechnologie liefern stetige, aber bescheidene Volumina. Land- und umweltbezogene Verwendungen steigen auf der Grundlage von Nachhaltigkeitsverpflichtungen, die Abfallströme als Quellen wertvoller Proteine oder Enzyme behandeln. Die Zell- und Gentherapie verzeichnet jedoch die schnellste CAGR von 5,93 %, da sich Zulassungen für CAR-T-, AAV- und Lipid-Nanopartikel-Formulierungen beschleunigen.

Eine äußerst schonende Handhabung ist bei diesen Modalitäten obligatorisch. Hersteller ersetzen Membran-Adsorber und scherstressarme akustische Sedimenter durch Zentrifugen, um die Vektorpotenz zu erhalten, die Lebensdauer von Säulen zu verlängern und die Nachpolierungsfiltration zu reduzieren. Diagnostik- und Forschungsverbrauchsmaterialien bringen zusätzliche Nachfragevolatilität mit sich, eröffnen aber auch Möglichkeiten für Schnellwechselsysteme, was die Einnahmequellen für den Markt für Trennsysteme in der kommerziellen Biotechnologie weiter diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Anteil von 39,75 % am Markt für Trennsysteme in der kommerziellen Biotechnologie, angetrieben durch Fördermittel für fortschrittliche Therapeutika und Fusionen und Übernahmen, die Trennhardware mit Informatikdiensten bündeln. Qualifizierte Arbeitskräfte und etablierte Qualitätssysteme helfen der Region, disruptive Geräte schnell aufzunehmen. Steigende Lohnkosten und Arbeitskräftemangel veranlassen Anlagen jedoch zur Automatisierung der Pufferbereitung und des Harzpackens, was die Ausgaben für digitale Steuerungsebenen aufrechterhält.

Europa bleibt bedeutend, ist jedoch reif. Strenge Umweltziele motivieren energieeffiziente Membranbetriebe und Abfallreduzierungsprojekte. Regionale Hersteller schätzen Konformität und langfristige Serviceverträge, die beide von etablierten Anbietern angeboten werden, die sich mit verschiedenen regulatorischen Verfahren auskennen. Nachhaltigkeitsnachweise werden zu Unterscheidungsmerkmalen bei Ausschreibungen und begünstigen Anbieter, die Kohlenstoff-Fußabdruck-Reduzierungen dokumentieren können.

Der Asien-Pazifik-Raum wächst bis 2031 mit einer CAGR von 5,48 %, gestützt durch milliardenschwere Life-Science-Parks in China und Indien sowie eine Neuausrichtung der Lieferketten nach den Störungen der Pandemiezeit. Regierungen subventionieren Pilotanlagen und gemeinsame Analyseeinrichtungen, die inländischen Unternehmen helfen, globale Qualitätsmaßstäbe zu erreichen. Japan und Südkorea konzentrieren sich auf regenerative Medizin und hochreine Zwischenprodukte, während Südostasien sich als Standort für Auftragsimpfstoffabfüllung positioniert. Das Tempo und die Vielfalt der Projekte in der Region garantieren, dass der Markt für Trennsysteme in der kommerziellen Biotechnologie sein dynamischstes Nachfragezentrum östlich des Suezkanals findet.

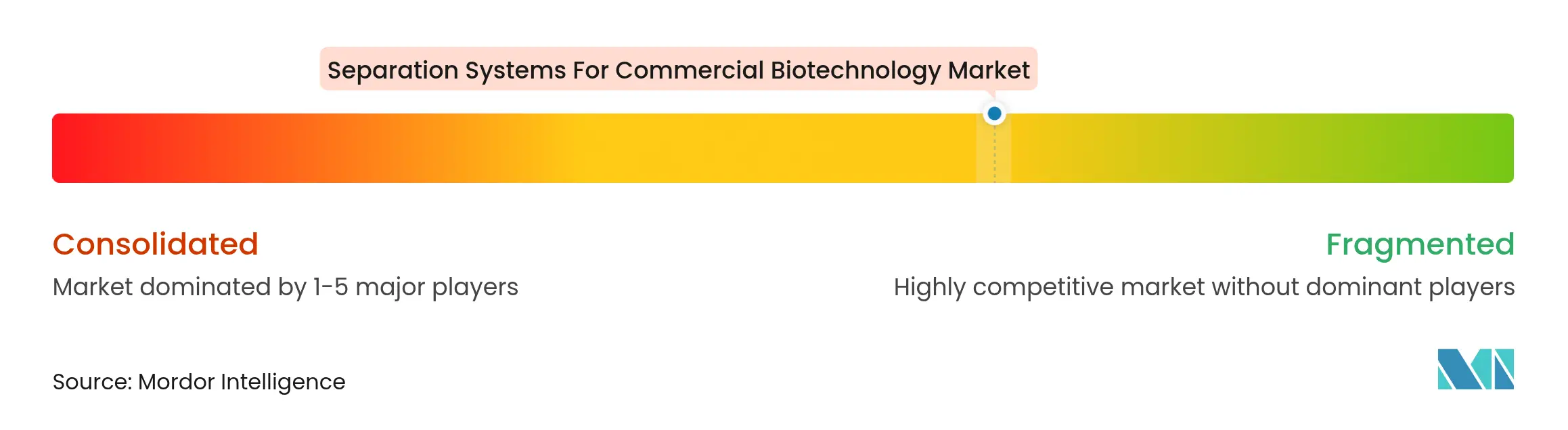

Wettbewerbslandschaft

Die Branchenstruktur bleibt mäßig fragmentiert. Komplettanbieter, darunter Thermo Fisher Scientific, Danaher und Sartorius, nutzen ganzheitliche Angebote, die Puffer, Gestelle und Analytik abdecken. Ihre Bilanzen ermöglichen es ihnen, Nischeninnovatoren zu übernehmen, wie bei Thermo Fishers Akquisition eines Aufreinigungsunternehmens für 4,1 Milliarden USD zu sehen war, wodurch die installierte Basis in der kontinuierlichen Chromatographie erweitert wird. Dennoch gedeihen Spezialanbieter, indem sie auf wachstumsstarke Bereiche wie akustische Fokussierung oder Membran-Adsorber abzielen. Patente für Niederdruckvirus-Entfernungsmembranen und abstimmbare akustische Kammern haben sich zwischen 2023 und 2025 verdreifacht, was ein kontinentübergreifendes Innovationsrennen offenbart.

Strategische Partnerschaften zwischen Hardware-Herstellern und Softwareunternehmen nehmen zu, da KI-orientierte Steuerungssysteme von der Pilotphase in die Produktion übergehen. Anbieter bieten nun kombinierte Sensor-Analytik-Pakete an, die eine Echtzeit-Freigabe garantieren und die Chartenhaltezeiten verkürzen. Hybridangebote erhöhen die Wechselkosten für Kunden und können mehrjährige Verbrauchsmaterialverträge sichern. Preisdruck besteht weiterhin bei Massenfiltrationskomponenten, wo lokale Monteure globale Marken unterbieten, doch Premiummargen bleiben für Verbrauchsmaterialien verteidigbar, die für den Einsatz in der Gentherapie zertifiziert sind.

Nachhaltigkeitserwägungen fügen einen neuen Wettbewerbsvektor hinzu. Anbieter erproben biobasierte Membranmaterialien und recycelbare Chromatographiegehäuse, die mit Abfallsortiersystemen kompatibel sind. Offenlegungen zu Scope-3-Emissionen von Geräten werden detaillierter, und Käufer berücksichtigen sie bei der Kapitalplanung. Frühzeitiges Reagieren verschafft einen Reputationsvorteil, während Nachzügler Gefahr laufen, von wichtigen Ausschreibungslisten ausgeschlossen zu werden. Infolgedessen stehen Umweltkennzahlen nun neben Ausbeute und Kosten, wenn Kunden Angebote im Markt für Trennsysteme in der kommerziellen Biotechnologie vergleichen.

Marktführer für Trennsysteme in der kommerziellen Biotechnologie

Agilent Technologies, Inc.

Becton, Dickinson and Company

Danaher Corporation

Revvity Inc.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Forscher der Universität Hongkong stellten seidenbasierte Nanofiltrationsmembranen vor, die Wasser zehnmal schneller als bestehende Produkte bei einem Druck von weniger als 1 bar reinigen und auf energiearme Wege für Biotechnologie-Trennverfahren hinweisen.

- Juni 2025: Wissenschaftler der Chinesischen Akademie der Wissenschaften veröffentlichten ein Framework für maschinelles Lernen, das Virusfiltrations-Parameter optimiert, indem mehr als 900 Datensätze ausgewertet werden und das Trial-and-Error-Screening ersetzt.

- April 2025: Ein Spin-off der Universität Bristol präsentierte eine Schallwellenplattform, die die Zellmanipulation automatisiert, die Geräte-Stellflächen verkleinert und gleichzeitig die Wirkstoffforschungszyklen beschleunigt.

- Januar 2025: Bio-Rad Laboratories führte das Nuvia wPrime 2A-Harz ein, das auf Biomolekül-Aufreinigungsarbeitsabläufe abzielt, die höhere Selektivität und höheren Durchsatz erfordern.

Globaler Berichtsrahmen des Marktes für Trennsysteme in der kommerziellen Biotechnologie

Trennsysteme reinigen biologische Produkte wie Biopharmazeutika, Biochemikalien und Diagnose-Reagenzien in Abhängigkeit von den elektrostatischen Ladungs-, Dichte-, Diffusivitäts-, Form-, Polaritäts-, Löslichkeits- und Flüchtigkeitseigenschaften. Die Ausrüstung, die biologisches Material aus komplexen Gemischen oder Lösungen trennt, umfasst Chromatographie, Membranen oder Filter und Zentrifugen.

Der Markt für Trennsysteme in der kommerziellen Biotechnologie ist nach Methode, Anwendung und Geografie segmentiert. Nach Methode ist der Markt in moderne Methoden und konventionelle Methoden unterteilt. Nach Anwendung ist der Markt als biopharmazeutisch, Lebensmittel und Kosmetik, Landwirtschaft und andere Anwendungen segmentiert. Nach Geografie ist der Markt als Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Moderne Methoden | Mikroarray |

| Labor-auf-einem-Chip | |

| Magnetische Trennung | |

| Akustische und dielektrophoretische Trennung | |

| Weitere moderne Methoden | |

| Konventionelle Methoden | Chromatographie |

| Durchflusszytometrie | |

| Membranfiltration | |

| Zentrifugation | |

| Weitere konventionelle Methoden |

| Labormaßstab |

| Pilotmaßstab |

| Kommerzieller Maßstab |

| Biopharmazeutische Herstellung |

| Zell- und Gentherapie |

| Lebensmittel-, Getränke- und Kosmetik-Biotechnologie |

| Landwirtschaftliche und umweltbezogene Biotechnologie |

| Diagnostik und Forschung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Methode | Moderne Methoden | Mikroarray |

| Labor-auf-einem-Chip | ||

| Magnetische Trennung | ||

| Akustische und dielektrophoretische Trennung | ||

| Weitere moderne Methoden | ||

| Konventionelle Methoden | Chromatographie | |

| Durchflusszytometrie | ||

| Membranfiltration | ||

| Zentrifugation | ||

| Weitere konventionelle Methoden | ||

| Nach Maßstab | Labormaßstab | |

| Pilotmaßstab | ||

| Kommerzieller Maßstab | ||

| Nach Anwendung | Biopharmazeutische Herstellung | |

| Zell- und Gentherapie | ||

| Lebensmittel-, Getränke- und Kosmetik-Biotechnologie | ||

| Landwirtschaftliche und umweltbezogene Biotechnologie | ||

| Diagnostik und Forschung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Trenntechnologien werden am ehesten die konventionelle Chromatographie in der Biotechnologie verdrängen?

Mikrofluidische akustische Zellsortierung, für die Durchflussprozessierung entwickelte Membran-Adsorber und KI-gestützte intelligente Chromatographiesysteme sind bereit, traditionelle gepackte Säulen zu verdrängen, indem sie den Durchsatz steigern und gleichzeitig das Kontaminationsrisiko senken.

Welche betrieblichen Herausforderungen veranlassen Hersteller, Einweg-Downstream-Ausrüstung einzuführen?

Bedenken hinsichtlich Kreuzkontamination, langwieriger Reinigungsvalidierungen und des Bedarfs an flexiblen Mehrproduktanlagen treiben die Verlagerung hin zu Einweg-Strömungspfaden voran, die schnellere Umrüstzeiten und einen geringeren Wasserverbrauch ermöglichen.

Wie verbessert künstliche Intelligenz Bioprozess-Trennverfahren?

Modelle des maschinellen Lernens analysieren historische Betriebsdaten in Echtzeit, um Puffergradienten und Beladungsdichten zu optimieren, die Ausbeitekonsistenz zu steigern und Entwicklungszeiträume zu verkürzen.

Warum beeinflussen Viralvektor- und mRNA-Therapien die Nachfrage nach schonenderen Trennmethoden?

Diese empfindlichen Modalitäten sind hochgradig scherstressempfindlich, weshalb Hersteller Niederdruckmembranchromatographie und akustische Fokussierungssysteme bevorzugen, die die biologische Aktivität erhalten und gleichzeitig strenge Reinheitsziele erreichen.

Welche Schwachstellen in der Lieferkette betreffen chromatographische Verbrauchsmaterialien?

Unregelmäßige Verfügbarkeit von Spezialharzen und Pufferrohstoffen kann Produktionszeitpläne verzögern und veranlasst Biohersteller, Lieferanten zu diversifizieren und alternative membranbasierte Technologien zu erkunden.

Wie prägen regulatorische Änderungen Investitionen in Trennausrüstung der nächsten Generation?

Aktualisierte GMP-Richtlinien betonen Kontaminationskontrollen und Datenintegrität und fördern die Einführung geschlossener, automatisierter Plattformen, die Echtzeit-Überwachung und vereinfachte Validierungspakete bieten.

Seite zuletzt aktualisiert am: