Marktgröße und Marktanteil des saudi-arabischen Markts für große Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

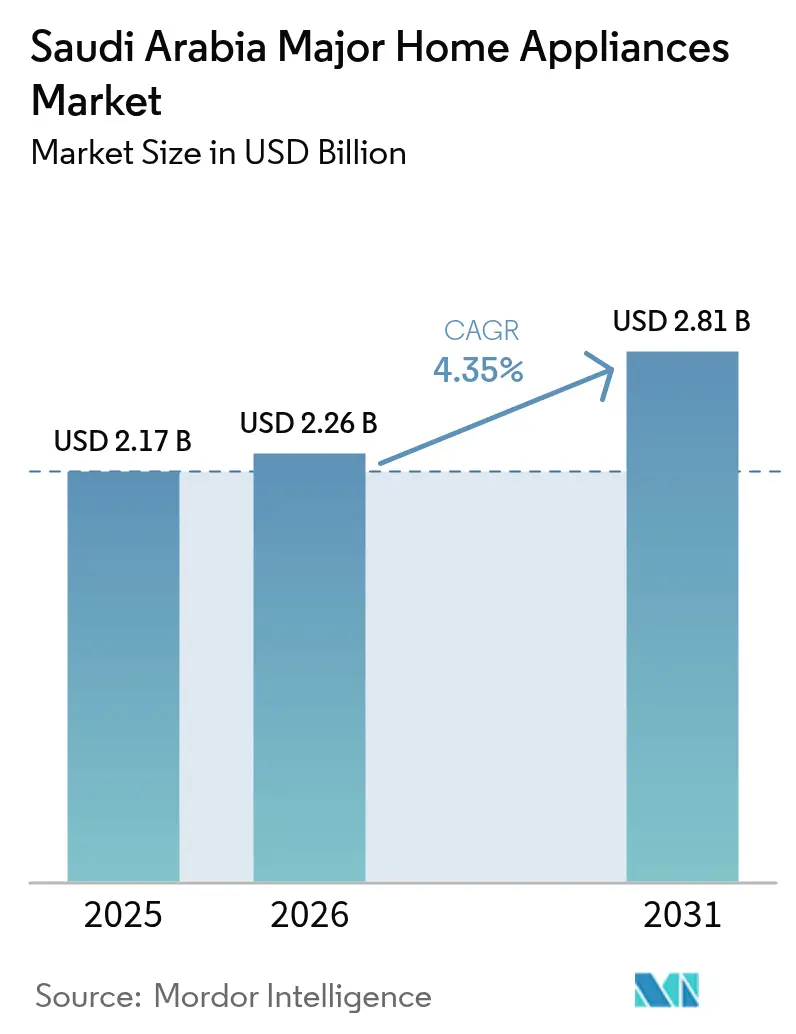

| Marktgröße im Basisjahr (2025) | 2.17 Milliarden US-Dollar |

| Marktgröße (2026) | 2.26 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

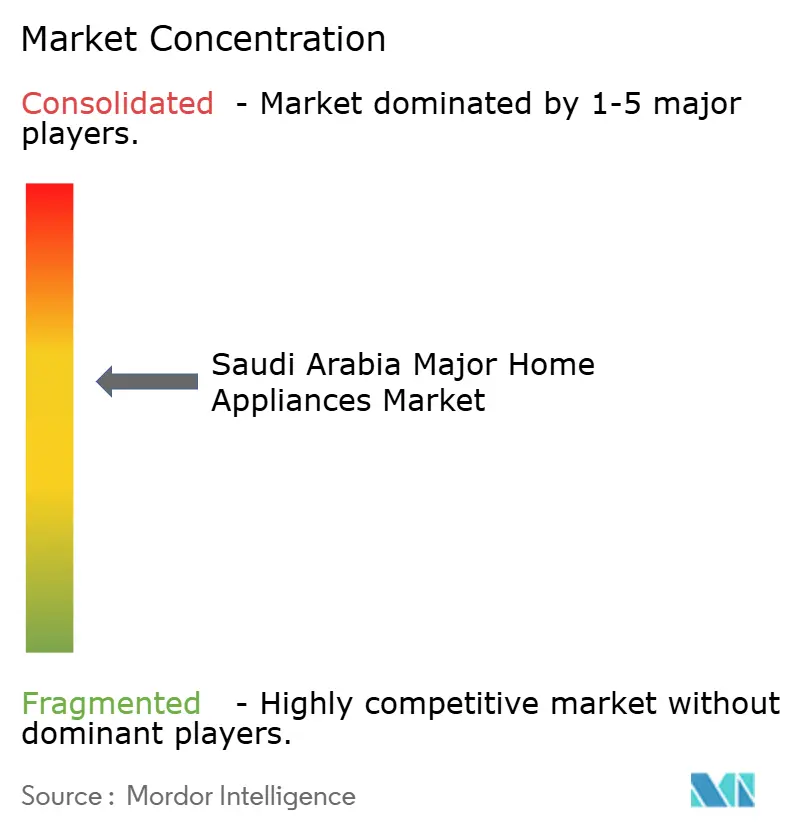

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Markts für große Haushaltsgeräte von Mordor Intelligence

Die Marktgröße des saudi-arabischen Markts für große Haushaltsgeräte wird voraussichtlich von 2,17 Milliarden USD im Jahr 2025 auf 2,26 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,35 % über den Zeitraum 2026–2031 voraussichtlich 2,81 Milliarden USD erreichen. Dieser Marktgrößenausblick steht im Einklang mit dem wirtschaftlichen Programm Vision 2030 des Königreichs, das den Wohnungsbau beschleunigt, die Einführung von Smart-Home-Lösungen fördert und die heimische Fertigungskapazität ausbaut. Kühlschränke und Klimaanlagen dominieren bereits den Stückabsatz, da extreme Sommertemperaturen Haushalte dazu veranlassen, auf effizientere Kühlgeräte umzusteigen, und staatliche Energiekennzeichnungsvorschriften die Ersatzzyklen beschleunigen. Rasantes Wachstum des E-Commerce, ein von jungen Menschen getriebener Anstieg des verfügbaren Einkommens und eine starke Wohnungsnachfrage in Riad, Dschidda und aufstrebenden Megaprojektzonen stärken die Verkaufsdynamik. Gleichzeitig bieten Importzollreformen, die die Abgaben auf ausgewählte Elektroartikel auf 15 % erhöhen, Kostenvorteile für lokale Montageoperationen und ermutigen ausländische Marken, mit saudi-arabischen Produzenten zur Zollminderung zu kooperieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Klimaanlagen und Kühlschränke gemeinsam einen Anteil von 29,05 % am saudi-arabischen Markt für große Haushaltsgeräte im Jahr 2025, während intelligente Kühlschränke voraussichtlich bis 2031 eine CAGR von 12,83 % erzielen werden.

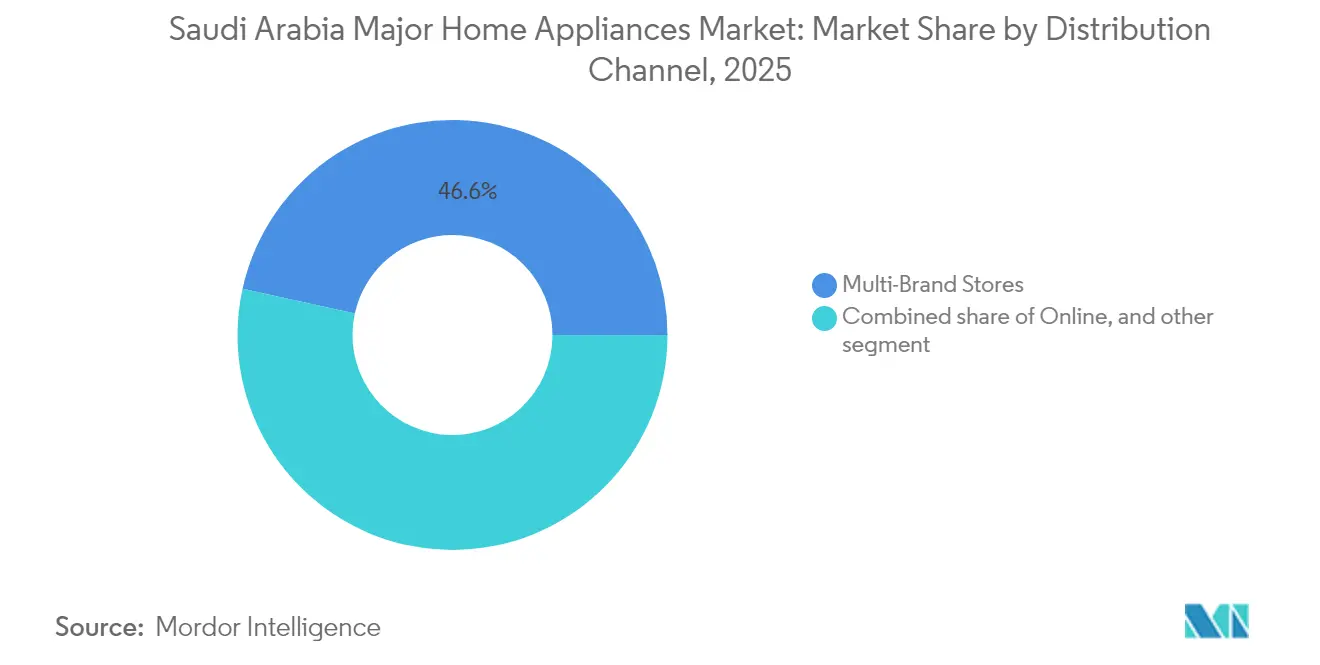

- Nach Vertriebskanal hielten Multi-Marken-Geschäfte im Jahr 2025 einen Anteil von 46,55 % am saudi-arabischen Markt für große Haushaltsgeräte, während Online-Plattformen im gleichen Zeitraum voraussichtlich eine CAGR von 18,5 % verzeichnen werden.

- Nach Technologie repräsentierten konventionelle Geräte im Jahr 2025 78,45 % der Marktgröße des saudi-arabischen Markts für große Haushaltsgeräte, während intelligente vernetzte Modelle bis 2031 voraussichtlich eine CAGR von 17,6 % erzielen werden.

- Nach Region hält die Zentral- und Westregion mit 32,90 % den dominierenden Anteil an der Marktgröße des saudi-arabischen Markts für große Haushaltsgeräte im Jahr 2025; die Westregion führte das Wachstum mit einer CAGR von 8,95 % im Jahr 2025 an und bleibt bis 2031 die am schnellsten wachsende Geografie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Markts für große Haushaltsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Energieeffizienzkennzeichnung und Durchsetzung durch das SEEC | +1.2% | National, am stärksten in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung der E-Commerce-Logistiknetzwerke | +0.8% | National, konzentriert in den wichtigsten städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende verfügbare Einkommen unter saudi-arabischen Jugendlichen | +0.7% | National, höher in der Zentral- und Westregion | Langfristig (≥ 4 Jahre) |

| Staatliche Wohnungsbauprogramme (Sakani) steigern die Nachfrage | +0.9% | National, Priorität in Riad, Mekka, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Anstieg der Smart-Home-Einführung unter Vision 2030 | +0.6% | Städtische Zentren, Früheinführung in NEOM, Qiddiya | Langfristig (≥ 4 Jahre) |

| Kühlanforderungen für Gigaprojekte (NEOM, Qiddiya) | +0.4% | West- und Nordregion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzkennzeichnung und Durchsetzung durch das SEEC

Verpflichtende Energiekennzeichnungen, die vom Saudi-arabischen Energieeffizienzzentrum eingeführt wurden, haben das Kaufverhalten verändert und im Jahr 2024 eine Konformitätsrate von 91 % erzielt [1]Saudi-arabisches Energieeffizienzzentrum, „SEEC-Konformitätsdashboard 2024”, seec.gov.sa. . Mehr als 50.000 nicht konforme Klimaanlagen wurden seit der Verschärfung der Durchsetzung aus den Einzelhandelskanälen entfernt, was eine robuste Überwachung des saudi-arabischen Markts für große Haushaltsgeräte unterstreicht. Der Wechsel von der EER- zur SEER-Messung verpflichtet Verbraucher dazu, ältere Geräte früher außer Betrieb zu nehmen, während ein Anreiz von 1.000 SAR Haushalte unterstützt, die hocheffiziente Split-Systeme einführen. Da die Klimatisierung 70 % des häuslichen Stromverbrauchs ausmacht, stehen Invertertechnologie und netzkompatible Kompressoren jetzt im Mittelpunkt von Marketingkampagnen zur Reduzierung der Spitzenlastnachfrage. Akkreditierte Labortests und die SABER-Registrierung fügen ein Konformitätsgatter hinzu, das minderwertige Importe begrenzt und OEMs dazu zwingt, die Leistung vor dem Markteintritt zu verbessern. Der kombinierte Effekt ist eine fortschreitende Verlagerung hin zu fortschrittlichen Kühlgeräten, die sowohl Komforterwartungen als auch strengere Energieverbrauchsvorschriften erfüllen.

Staatliche Wohnungsbauprogramme (Sakani) steigern die Nachfrage

Die Sakani-Plattform hat bis 2024 mehr als 800.000 Wohnungsbauverträge ausgegeben und die saudi-arabische Wohneigentumsquote auf 63,74 % angehoben [2]Ministerium für kommunale und ländliche Angelegenheiten und Wohnungswesen, „Jahresbericht des Wohnungsbauprogramms 2023”, momah.gov.sa. . Pläne zum Bau von 115.000 Wohnungen pro Jahr bis 2030 gewährleisten einen kontinuierlichen Strom von Erstkäufern, die vollständige Haushaltsgeräteausstattungen benötigen [3]Arab News, „Saudi-arabische E-Commerce-Umsätze mit Mada-Karten erreichen 53 Milliarden USD im Jahr 2024”, arabnews.com. . Mehrwertsteuerbefreiungen, geringe Anzahlungen und subventionierte Hypotheken beseitigen finanzielle Hürden für Familien mit mittlerem Einkommen und regen Massenkäufe von Kühlschränken, Herden und Waschmaschinen an. Die Hypothekenverbriefung über das saudi-arabische Immobilienrefinanzierungsunternehmen erweitert die Kreditkapazität und stützt die langfristige Nachfragesichtbarkeit. Projektentwickler konzentrieren sich auf Riad, Mekka und die Ostprovinz und positionieren Haushaltsgerätehändler in der Nähe der höchsten Volumina neuer Schlüsselübergaben. Die obligatorische SASO-Zertifizierung gewährleistet die Produktqualität, sodass Einzelhändler sich auf Mehrwertdienste wie Installation und erweiterte Garantiepakete konzentrieren, um die Loyalität in dieser wachsenden Kundenbasis zu sichern.

Anstieg der Smart-Home-Einführung unter Vision 2030

Vision 2030 betont die digitale Transformation, und eine Internetabdeckung von 99 % in Kombination mit einer 5G-Verfügbarkeit von 78 % bildet das Konnektivitätsfundament für intelligente Haushaltsgeräte. Der lokale IoT-Markt wächst jährlich um 12,8 % und wird voraussichtlich bis 2025 2,9 Milliarden USD erreichen. Verbraucher erwarten zunehmend Wi-Fi-Funktionalität in wichtigen Geräten, was LG und Samsung dazu veranlasst, Ferndiagnosen und Energieverwaltungs-Dashboards in Mainstream-Modelle zu integrieren. Staatliche Fördermittel zur Förderung datengesteuerter Energieeinsparungen drängen Haushalte zu vernetzten Kühlschränken und Klimaanlagen, die sich mit intelligenten Zählern synchronisieren. NEOM und Qiddiya fungieren als Pilotgebiete, in denen Wohnblöcke auf interoperablen Smart-Home-Hub-Plattformen standardisiert werden, was Lieferanten eine Bühne für bundesweites Marketing bietet. Infolgedessen übertreffen intelligente Artikel konventionelle Linien und erodieren allmählich den 79,13 %-Sockel, den traditionelle Haushaltsgeräte noch im saudi-arabischen Markt für große Haushaltsgeräte belegen.

Steigende verfügbare Einkommen unter saudi-arabischen Jugendlichen

Die Arbeitslosigkeit sank 2024 auf 7,7 %, die Erwerbsbeteiligung von Frauen stieg stark an, und das Nicht-Öl-BIP wächst 2025 um 4,3 %. Haushaltsbudgets weisen infolgedessen mehr Mittel für Premium-Kühlschränke, Waschtrockner-Kombinationen und IoT-fähige Backöfen zu, wobei städtische Millennials die höchste Bereitschaft zum Aufstieg zeigen. Einzelhandelskredite bleiben aufgrund der Ausweitung von Einzelhandelsdarlehen durch saudi-arabische Banken und günstiger Zinssätze, die die Ratenkosten senken, reichlich vorhanden. Junge Zweiverdienerfamilien bevorzugen funktionsreiche Haushaltsgeräte, die den Haushaltsaufwand reduzieren, und die Markentreue intensiviert sich rund um Hersteller, die After-Sales-Apps anbieten. Die Schaffung von Arbeitsplätzen im Privatsektor unter Vision 2030 stimuliert ein kontinuierliches Einkommenswachstum, das die Ermessensausgaben trotz periodischer Ölpreisschwankungen erhöht. Zusammenfassend pumpen diese Faktoren dauerhafte Kaufkraft in den saudi-arabischen Markt für große Haushaltsgeräte weit über die reine Ersatznachfrage hinaus.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Importzölle auf bestimmte Kategorien | -0.9% | National, alle importabhängigen Segmente | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Graumarkt-Zustrom von kostengünstigen asiatischen Marken | -0.6% | Grenzregionen, preissensible städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Begrenztes lokales Fertigungsökosystem | -0.5% | National, insbesondere außerhalb von Industriezentren | Mittelfristig (2–4 Jahre) |

| Wasser- und Energieeffizienzvorschriften erhöhen Konformitätskosten | -0.4% | National, mit Schwerpunkt auf Klimaanlagen und Waschmaschinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importzölle auf bestimmte Kategorien

Die Zollreform vom Juli 2024 erhöhte die Abgaben auf viele Elektronikartikel auf 15 %, was die Importkosten für Kühlschränke, Gefriergeräte und Komponenten erhöhte [4]Saudi Press Agency, „Saudi-Arabien verzeichnet 54 % Anstieg der Industrieinvestitionen nach Aufhebung der Expatriiertengebühren”, spa.gov.sa. . Ausländische Marken müssen nun die Preisgestaltung neu kalibrieren oder die Teilmontage in saudi-arabische Werke verlagern, um wettbewerbsfähig zu bleiben. Höhere Listenpreise können das Volumenwachstum kurzfristig dämpfen, insbesondere in kostensensiblen Mittelsegmenten. Dennoch stärken diese Zölle auch die inländischen Fertigungsambitionen, indem sie die Kostenlücke gegenüber Importen verringern, was dem Vision-2030-Ziel entspricht, das Nicht-Öl-Industrie-BIP zu vergrößern. Lieferanten, die im Königreich Montagewerke für Bausatzelemente errichten, erhalten Zollbefreiungen und möglicherweise eine schnellere Zollabfertigung. Die Politik bestraft daher rein importbasierte Modelle und stimuliert gleichzeitig die lokale Wertschöpfung, was die Lieferketten im saudi-arabischen Markt für große Haushaltsgeräte umgestaltet.

Anhaltender Graumarkt-Zustrom von kostengünstigen asiatischen Marken

Nicht zertifizierte Haushaltsgeräte erreichen saudi-arabische Verbraucher immer noch über inoffizielle Händler, die die SASO-Dokumentation umgehen. Preisunterschiede von 10–20 % verlocken Käufer in Grenzstädten und preisreduzierten städtischen Basaren, was den Umsatz offizieller Kanäle untergräbt. Neue Regeln, die Produktkonformitätszertifikate und sendungsweise Genehmigungen erfordern, sollten diese Leckage eindämmen, aber Durchsetzungshindernisse bestehen an sekundären Eintrittspunkten weiterhin. Legitime Einzelhändler reagieren, indem sie Fabrikgarantien, Wartungsnetzwerke und garantierte Energiebewertungen betonen, die Graumarkthändler nicht bieten können. Stärkere öffentliche Aufklärungskampagnen und gezielte Zollrazzien schützen zunehmend den Markenwert, doch das Problem zieht weiterhin 0,6 % von der CAGR-Prognose des saudi-arabischen Markts für große Haushaltsgeräte ab, bis eine vollständige Konformität erreicht ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kühlung dominiert bei intelligenter Innovation

Klimaanlagen und Kühlschränke hielten 2025 gemeinsam einen Anteil von 29,05 % am saudi-arabischen Markt für große Haushaltsgeräte, angetrieben durch hohe Umgebungstemperaturen und SEEC-verpflichtende Energieupgrades. Intelligente Kühlschränke, unterstützt von IoT-Sensoren und mobilen Dashboards, werden voraussichtlich eine CAGR von 12,83 % verzeichnen – die höchste unter allen Kategorien. Die Marktgröße des saudi-arabischen Markts für große Haushaltsgeräte im Bereich Kühlgeräte wächst weiter, da Haushalte von Fenster- auf Split-Systeme umstellen, um den Anreiz von 1.000 SAR zu erhalten. LGs Inverter-Kanalgeräte-Split-Modelle mit antimikrobiellen Filtern und Samsungs Dual-Sensor-Technologie veranschaulichen den Markenwettbewerb, der sowohl Komfort als auch niedrigere Energierechnungen priorisiert. Waschmaschinen bleiben aufgrund verbesserter Wassereffizienzstandards widerstandsfähig, während Geschirrspüler in Großstadtküchen an Zugkraft gewinnen, wo Platz- und Arbeitseinsparungen eine Rolle spielen. Gefriergeräte bleiben für die Massenlagerung von Lebensmitteln unerlässlich und spiegeln saudi-arabische Massenkaufgewohnheiten und Großfamilienlebensmuster wider. Premium-Backofen- und Einbaugeräteverkäufe steigen parallel zu gehobenen Wohnprojekten in Riad und Dschidda an und eröffnen Potenzial für intelligente Kochplattformen, die Rezeptbibliotheken und KI-gestützte Kochassistenz integrieren.

Der Übergang zu intelligentem Kühlen setzt sich fort, da Inverterkompressoren und drehzahlvariable Lüfter in mittelpreisige Geräte übergehen und den einst mit fortschrittlicher HLK verbundenen Kostenaufschlag erodieren. Hersteller integrieren Wi-Fi-Module, die Firmware-Updates übertragen und eine Fernfehlerdiagnose ermöglichen, was die Serviceausfallzeiten für Endnutzer verkürzt. Einzelhändler nutzen stationäre Energieeinsparungsrechner, um Amortisationszeiten zu demonstrieren, die bei kostenbewussten Verbrauchern nach aufeinanderfolgenden Stromtarifanpassungen Anklang finden. Hocheffizienzgeräte richten sich auch nach staatlichen Spitzenlastreduzierungsprogrammen, die bald dynamische Tarife einführen könnten, was die Nachfrage nach adaptiven Kühltechnologien weiter stärkt. Diese Rückkopplungsschleife unterstützt ein nachhaltiges Umsatzwachstum für intelligente Kategorien und stellt gleichzeitig sicher, dass konventionelle Modelle weiterhin preissensible Käufer bedienen, die nach Einsteigerzuverlässigkeit suchen. Infolgedessen verfeinert jede Marke eine mehrstufige Produktleiter, um jeden Einkommensbereich zu erfassen, ohne das wachsende technologieaffine Segment zu vernachlässigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Multi-Marken-Geschäfte führen den digitalen Übergang an

Multi-Marken-Händler behielten 2025 46,55 % des Transaktionswertes, da saudi-arabische Verbraucher es weiterhin bevorzugen, große Haushaltsgeräte persönlich zu begutachten, bevor sie online einkaufen. Kettenbetreiber wie eXtra nutzen große Verkaufsflächen, um vernetzte Ökosysteme zu präsentieren, wobei die endgültige Zahlung jedoch oft über die mobile App des Unternehmens nach Bestätigung der Wohnraumausmessung erfolgt. Die Marktgröße des saudi-arabischen Markts für große Haushaltsgeräte, die über den Online-Kanal abgewickelt wird, wird voraussichtlich mit einer CAGR von 18,5 % steigen, da Logistikinvestitionen die Lieferzeiten auf unter 48 Stunden im ganzen Land verkürzen. Reine E-Commerce-Seiten profitieren von niedrigen Gemeinkosten und gezieltem Marketing, müssen jedoch Herausforderungen bei der Rückwärtslogistik für hochwertige Retouren lösen. Markenexklusive Boutiquen bleiben für Premium-Sortimente praktikabel, die kuratierte Displays benötigen, während Nachbarschaftshändler sofortige Ersatzbedürfnisse mit Versprechen zur Lieferung am gleichen Tag bedienen. Fortschritte bei Zahlungstechnologien, einschließlich kontaktloser Mada-Zahlung und Google Pay-Einführung, unterstützen reibungslose Kassenvorgänge unabhängig vom Kanal.

Traditionelle Handelsketten dienen auch als Servicezentren für Garantiereparaturen und stärken so das Kundenvertrauen, das rein Online-Wettbewerber nicht leicht replizieren können. „Bricks-and-Clicks”-Hybride erfassen Impulskäufe wie erweiterte Garantien oder Zubehörpakete während Ausstellungsraumbesuchen. Händler integrieren auch VR-Tools, damit Käufer Haushaltsgeräte in individuellen Küchenlayouts visualisieren können, und verbinden physische Berührungspunkte mit digitaler Inspiration. Gleichzeitig erweitern staatliche Initiativen zur Förderung von KMU beim Online-Verkauf die ländliche Abdeckung für wichtige Haushaltsgeräte und bringen Randprovinzen in das Mainstream-Einzelhandelsnetzwerk ein. Diese Entwicklungen lenken den Marktanteil insgesamt auf Plattformen, die Erlebniseinzelhandel mit schneller Lieferung verbinden, und erhalten dabei das Hochvertrauensumfeld, das saudi-arabische Käufer bei großen Einkäufen erwarten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Konventionelle Basis verlagert sich hin zur intelligenten Integration

Konventionelle Geräte machten 2025 noch 78,45 % des Anteils aus, da viele Haushalte gleichartige Geräte budgetbewusst ersetzen – intelligente Haushaltsgeräte gewinnen jedoch mit einer CAGR von 17,6 % bis 2031 an Boden. Der saudi-arabische Markt für große Haushaltsgeräte berücksichtigt daher zwei parallele Wertversprechen: erschwingliche Zuverlässigkeit für Massenhaushalte und datengesteuerte Bequemlichkeit für digital engagierte Verbraucher. Die Einführung intelligenter Geräte gewinnt an Schwung, da 78 % 5G-Abdeckung nahtlose Firmware-Downloads und Echtzeitdiagnosen ohne Wi-Fi-Totzonen im Haushalt ermöglicht. Stromversorger fördern vernetzte Geräte, die auf Bedarfsreaktionssignale reagieren, und die mobilen Apps der Versorgungsunternehmen integrieren nun Haushaltsgeräte-Dashboards, die den Verbrauch für Nutzer transparenter machen. SASO-Vorschriften belohnen zunehmend Geräte, die Echtzeit-Energiedaten anzeigen, und drängen Käufer zu intelligenten Geräten, die sowohl Effizienz- als auch Lifestyle-Ansprüche erfüllen. Funktionen der künstlichen Intelligenz – wie LGs Copilot-Integration für vorausschauende Wartung – beginnen von Premium-Kühlschränken und Waschmaschinen in mittlere Produktlinien überzugehen und beschleunigen den Technologietransfer. Hersteller nutzen diesen Übergang, indem sie intelligente Module als optionale Erweiterungen bündeln, sodass Käufer aufrüsten können, wenn das Haushaltsbudget es erlaubt.

Gleichzeitig verschwinden konventionelle Modelle nicht, sondern entwickeln sich mit schrittweisen Technologien wie bürstenlosen Gleichstrommotoren weiter, die Strom sparen, ohne Konnektivität hinzuzufügen. Niedrigere Anschaffungskosten bleiben für Erstkäufer unter den erschwinglichen Wohnungsbauprogrammen von Sakani entscheidend und sichern eine breite installierte Basis für Grundgeräte. Lieferanten rationalisieren Produktionslinien, indem sie ein gemeinsames Chassis entwerfen, das entweder konventionelle oder intelligente Steuerplatinen aufnehmen kann, was die Fertigungsflexibilität erhöht. Nachrüstsätze für den Nachmarkt entstehen, die ältere Modelle in halbintelligente Geräte umwandeln, die eine grundlegende Überwachung ermöglichen, die Nutzungsdauer verlängern und den Übergang zu vernetzten Haushalten erleichtern. Die Koexistenz beider Modi unterstützt ein inklusives Wachstum und positioniert den saudi-arabischen Markt für große Haushaltsgeräte als dynamische Arena, in der jede Einkommensgruppe einen zeitnahen Aufstiegspfad findet.

Geografische Analyse

Die Zentral- und Westregion zusammen erfassten 2025 32,90 % des saudi-arabischen Markts für große Haushaltsgeräte, und der westliche Korridor wächst nun mit einer CAGR von 8,95 % dank NEOM, des Roten-Meer-Projekts und Qiddiyas. Die Marktgröße des saudi-arabischen Markts für große Haushaltsgeräte wächst am schnellsten in diesen beschäftigungsschaffenden Zonen, wo neue Wohn-, Gastgewerbe- und Einzelhandelsflächen umfassende Haushaltsgerätepakete erfordern. NEOMs Netto-Null-Mandat fördert die Beschaffung von solarfähigen Kühlschränken und ultra-effizienter HLK, die strengen Kohlenstoffbudgets entsprechen. Dschiddas florierende Tourismus- und Expatriiertengemeinschaften schaffen eine stetige Ersatznachfrage nach vielseitigen Küchengeräten und Wäschegeräten mit Unterstützung mehrsprachiger Schnittstellen. Die Ostregion verzeichnet solide Zuwächse durch industrielle Einstellungen in Dammam und Al-Khobar, wo Mitarbeiter-Wohnungsverträge langlebige Mittelklasse-Haushaltsgeräte vorsehen, die Kosten und SASO-Konformität ausbalancieren. Nördliche und südliche Provinzen bleiben kleinere Absatzgebiete, erhalten jedoch zunehmend logistische Aufmerksamkeit, da die E-Commerce-Durchdringung Lieferungshürden senkt und so die nationale Marktpräsenz schrittweise ausweitet.

Megaprojektentwickler führen phasenweise Bauprojekte durch, sodass Haushaltsgerätebestellungen in Wellen eintreffen: Erste Arbeiterunterkunftsbedarf erfordert robuste Massenmodelle, während später gebaute Luxusvillen maßgeschneiderte Wi-Fi-fähige Pakete benötigen. Einzelhändler erweitern Satellitenverkaufsstellen in der Nähe von Bauzonen und kooperieren mit Logistikanbietern, um Bestände in mobilen Lagern zu lagern und Lieferzeiten zu minimieren. Maßgeschneiderte Artikel mit arabischsprachiger Smart-Home-Integration sprechen die wachsende einheimische Mittelschicht und Expatriierte-Führungskräfte gleichermaßen an und stärken die Markenpräsenz. Staatliche Anreize für die inländische Fertigung ermutigen OEMs, Montagelinien in der Nähe westlicher Freizonen zu errichten, was Lieferketten verkürzt und eine schnellere Anpassung ermöglicht. Diese regionsspezifischen Dynamiken stellen sicher, dass geografische Umsatzmuster diversifiziert bleiben, wobei die Wachstumsschwerpunkte sich im Einklang mit der sich entwickelnden Urbanisierungskarte des Königreichs verschieben.

Wettbewerbslandschaft

Der saudi-arabische Markt für große Haushaltsgeräte weist eine moderate Konzentration auf, wobei die führenden Unternehmen einen bedeutenden Anteil des Umsatzes 2024 auf sich vereinen. LG hält die führende Position, getragen von starken Produkt-Linien für Klimatisierung und Wäsche, unterstützt durch lokale Montage in Partnerschaft mit der Shaker Group. Samsung sichert eine prominente Marktposition durch seine Bespoke-AI-Produktlinie und eine weitreichende Online-Präsenz, um Verbraucherengagement und Umsatz zu fördern. Haier behauptet ebenfalls eine bemerkenswerte Präsenz dank wettbewerbsfähig bepreister Multi-Marken-Angebote, die unter den Marken GE und Candy vertrieben werden. Der Zollanstieg auf 15 % bei importierten Geräten drängt globale Unternehmen zu einer Vertiefung saudi-arabischer Partnerschaften; LG produziert bereits Gehäuse für Split-Systeme im Inland, während Samsung Joint Ventures unter dem neuen Industriedachverband Alat erkundet. Chinesische Marktteilnehmer betonen kostengünstige intelligente Kühlschränke und weiten Direktverbrauchermodelle aus, die konventionelle Einzelhandelsaufschläge umgehen, müssen aber weiterhin SASO-Konformitätshürden überwinden.

Technologiepartnerschaften heben sich als wichtigste Differenzierungsmerkmale hervor. LGs Allianz mit Microsoft integriert Copilot für vorausschauende Wartung in die intelligenten Produktlinien 2025, während Samsungs Beitritt zur Home Connectivity Alliance die Interoperabilität für Multi-Marken-Smart-Home-Ökosysteme sicherstellt. Hersteller wetteifern auch darum, SEER-Schwellenwerte vor regulatorischen Fristen zu erfüllen, indem sie R-32-Kältemittel und drehzahlvariable Antriebe aufrüsten, um effizienzbedingte Obsoleszenz abzuwehren. Autorisierte Kanalbetreiber stärken die Loyalität durch die Verlängerung von Fünfjahres-Vollgarantien, ein überzeugendes Wertversprechen gegenüber Graumarktimporten ohne Serviceinfrastruktur. Lokale Inhaltsmandate unter Vision 2030 stimulieren Betreiben-und-Übertragen-Vereinbarungen, die schrittweise die lokale Komponentenfertigung erhöhen und kürzere Lieferzeiten sowie maßgeschneiderte Artikel versprechen. Der Gesamtwettbewerb bleibt intensiv, aber strukturiert, da die Akteure Innovationstempo, After-Sales-Reichweite und zollbedingte Kostensteuerung ausbalancieren, um ihren Anteil am saudi-arabischen Markt für große Haushaltsgeräte zu halten.

Branchenführer des saudi-arabischen Markts für große Haushaltsgeräte

LG Electronics

Samsung Electronics

Haier Group (incl. Candy & GE Appliances)

Whirlpool Corp.

Midea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: LG Electronics ist eine Partnerschaft mit Microsoft eingegangen, um Copilot-KI-Agenten in intelligente Fernseher und Haushaltsgeräte des Jahres 2025 zu integrieren und so die Geräteautonomie und Energieoptimierung zu verbessern.

- Oktober 2024: Die Kommission für Kommunikation, Raumfahrt und Technologie und SASO haben USB-Typ-C-Ladeanschlüsse für Telefone bis Januar 2025 und Laptops bis April 2026 verpflichtend gemacht, mit dem Ziel, Elektronikabfall zu reduzieren und Verbrauchern jährlich 170 Millionen SAR zu sparen.

- September 2024: BinDawood hat 390 Millionen USD für neue Lieferzentren zugesagt, die die letzte-Meile-Logistik für großformatige Produkte, einschließlich großer Haushaltsgeräte, stärken.

- Mai 2024: United Electronics Company (eXtra) eröffnete seine 50. Filiale und meldete einen Q1-Gewinn von 93,9 Millionen SAR (25,03 Millionen USD), was einem Wachstum von 11 % entspricht und die Absicht des Unternehmens signalisiert, einen nationalen Marktanteil von 25 % zu beanspruchen.

Berichtsumfang des saudi-arabischen Markts für große Haushaltsgeräte

Ein Haushaltsgerät, auch als Haushaltsmaschine, Elektrogerät oder Haushaltsapparatur bezeichnet, ist eine Maschine, die bei Haushaltsfunktionen wie Kochen, Reinigen und Lebensmittelkonservierung hilft. Eine vollständige Hintergrundanalyse des Markts für große Haushaltsgeräte, die eine Bewertung der Volkswirtschaftlichen Gesamtrechnungen, der Wirtschaft und aufkommender Markttrends nach Segmenten, bedeutende Veränderungen in der Marktdynamik und eine Marktübersicht umfasst, ist im Bericht enthalten. Der Markt ist nach Produkt (Kühlschränke, Gefriergeräte, Geschirrspülmaschinen, Backöfen, Klimaanlagen und andere große Haushaltsgeräte) und nach Vertriebskanal (Multi-Marken-Geschäfte, Fachgeschäfte, Online und andere Vertriebskanäle) segmentiert. Der Bericht bietet die Marktgröße und Prognosen in Werten (Milliarden USD) für die oben genannten Segmente.

| Kühlschränke |

| Gefriergeräte |

| Geschirrspülmaschinen |

| Waschmaschinen |

| Backöfen |

| Klimaanlagen |

| Andere große Haushaltsgeräte |

| Multi-Marken-Geschäfte |

| Exklusive Markenverkaufsstellen |

| Online |

| Andere Vertriebskanäle |

| Intelligente vernetzte große Haushaltsgeräte |

| Konventionelle große Haushaltsgeräte |

| Zentralregion |

| Westregion |

| Ostregion |

| Nordregion |

| Südregion |

| Nach Produkttyp (Wert) | Kühlschränke |

| Gefriergeräte | |

| Geschirrspülmaschinen | |

| Waschmaschinen | |

| Backöfen | |

| Klimaanlagen | |

| Andere große Haushaltsgeräte | |

| Nach Vertriebskanal | Multi-Marken-Geschäfte |

| Exklusive Markenverkaufsstellen | |

| Online | |

| Andere Vertriebskanäle | |

| Nach Technologie | Intelligente vernetzte große Haushaltsgeräte |

| Konventionelle große Haushaltsgeräte | |

| Nach Region | Zentralregion |

| Westregion | |

| Ostregion | |

| Nordregion | |

| Südregion |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des saudi-arabischen Markts für große Haushaltsgeräte?

Wie hoch ist der aktuelle Wert des saudi-arabischen Markts für große Haushaltsgeräte?

Welche Produktkategorie führt den Absatz an?

Klimaanlagen und Kühlschränke repräsentierten zusammen 29,05 % des Umsatzes 2025 und spiegeln das heiße Klima des Landes und den Druck zur Energieeffizienz wider.

Wie schnell wachsen intelligente Haushaltsgeräte?

Wie schnell wachsen intelligente Haushaltsgeräte?

Welchen Einfluss haben höhere Importzölle?

Der 15 %-Zoll auf viele Elektronikartikel erhöht die Kosten für importabhängige Marken, fördert jedoch lokale Montage-Partnerschaften, die diese Gebühren umgehen.

Welcher Vertriebskanal wächst am schnellsten?

Online-Plattformen werden voraussichtlich mit einer CAGR von 18,5 % wachsen, angetrieben durch verbesserte Logistik und die Einführung kontaktloser Zahlungsmittel.

Warum ist die Westregion bedeutsam?

NEOM, das Rotes-Meer-Projekt und Qiddiya treiben eine CAGR von 8,95 % in dieser Region an und erfordern hocheffiziente Kühlung und intelligente Smart-Home-Lösungen.

Seite zuletzt aktualisiert am: