Marktgröße und Marktanteil für starre Kunststoffverpackungen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

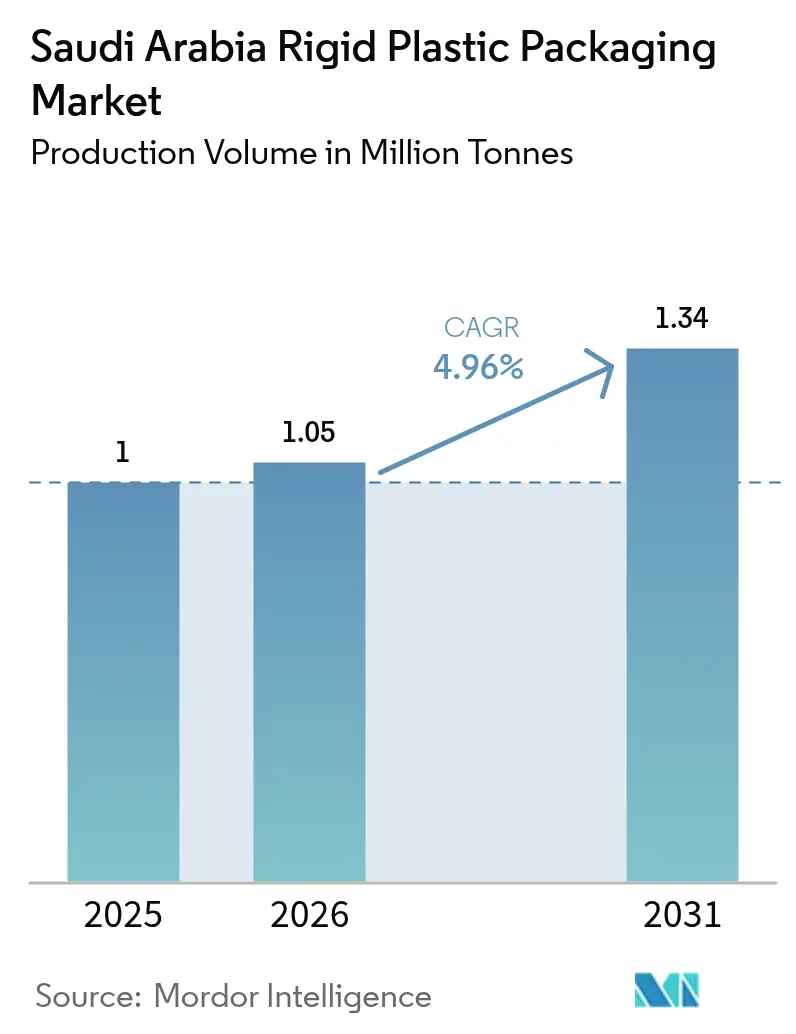

| Marktgröße im Basisjahr (2025) | 1 Millionen Tonnen |

| Marktvolumen (2026) | 1.05 Millionen Tonnen |

| Marktvolumen (2031) | 1.34 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

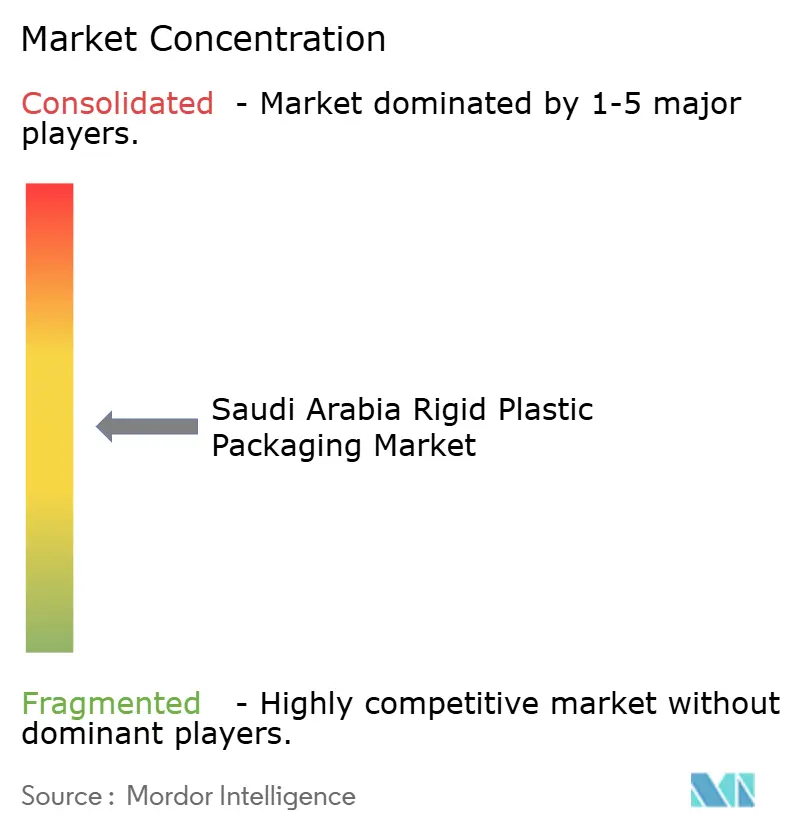

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für starre Kunststoffverpackungen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Marktes für starre Kunststoffverpackungen in Saudi-Arabien in Bezug auf das Produktionsvolumen wird voraussichtlich von 1 Million Tonnen im Jahr 2025 auf 1,05 Millionen Tonnen im Jahr 2026 steigen und bis 2031 1,34 Millionen Tonnen erreichen, mit einer CAGR von 4,96 % über den Zeitraum 2026–2031. Der Vorstoß von Vision 2030 zur Erschließung nachgelagerter Wertschöpfung, bevorzugte Ethanpreise und Lokalisierungsvorschriften lenken Verarbeiter in Richtung margenstarker Fertigwaren. Inländische Harzerweiterungen, Serialisierungsvorschriften im Gesundheitswesen und das Wachstum des Quick-Commerce erweitern gemeinsam die Endmarktmöglichkeiten und verschärfen gleichzeitig die Qualitätsanforderungen. Die Margen der Verarbeiter hängen von der raschen Einführung von Automatisierung und Leichtbau ab, da rohölgebundene Harzschwankungen die Spannen komprimieren. Vorschriften zu Einwegformaten, Wasserknappheitsabgaben und CO₂-Grenzausgleichsmechanismen fördern Investitionen in chemisches Recycling und Zertifikate für erneuerbare Energien und halten Nachhaltigkeit im Mittelpunkt der Investitionsplanungen.

Wichtigste Erkenntnisse des Berichts

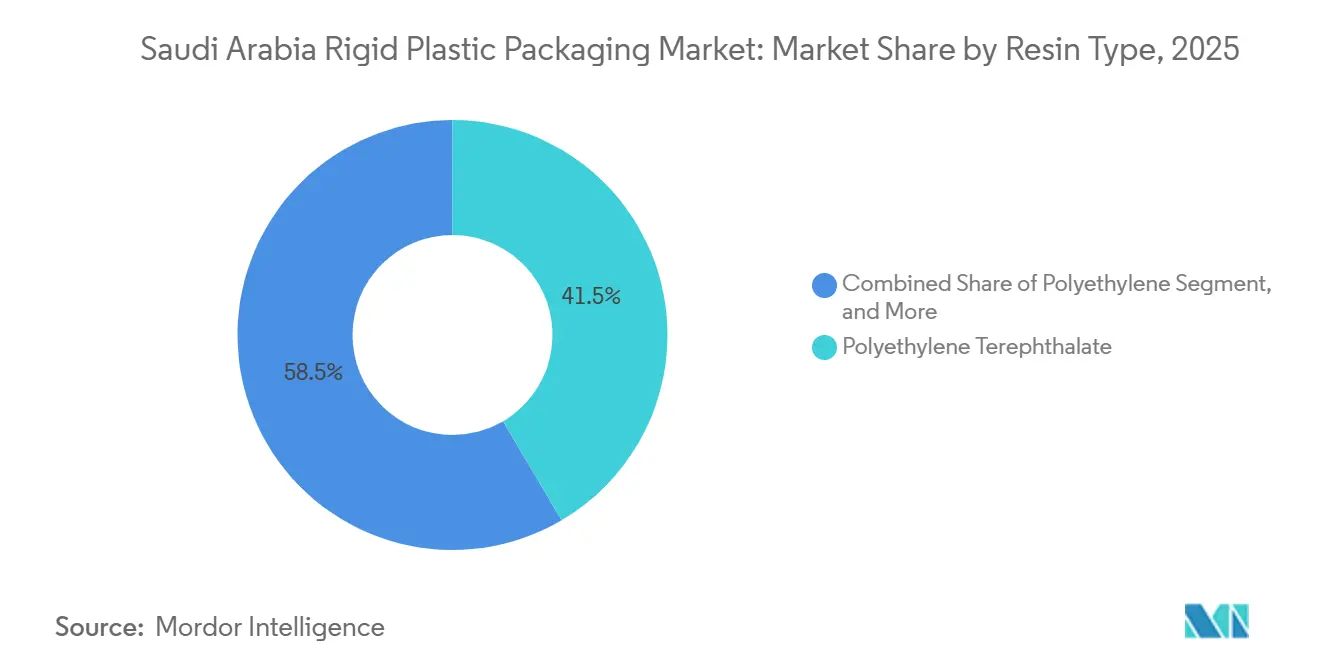

- Nach Harztyp führte Polyethylenterephthalat mit einem Marktanteil von 41,53 % am Markt für starre Kunststoffverpackungen in Saudi-Arabien im Jahr 2025, während Polypropylen bis 2031 das schnellste Wachstum mit einer CAGR von 5,93 % verzeichnen soll.

- Nach Produkttyp entfielen Flaschen und Gläser im Jahr 2025 auf 47,43 % des Marktes für starre Kunststoffverpackungen in Saudi-Arabien; Verschlüsse und Kappen sollen zwischen 2026 und 2031 mit einer CAGR von 6,07 % wachsen.

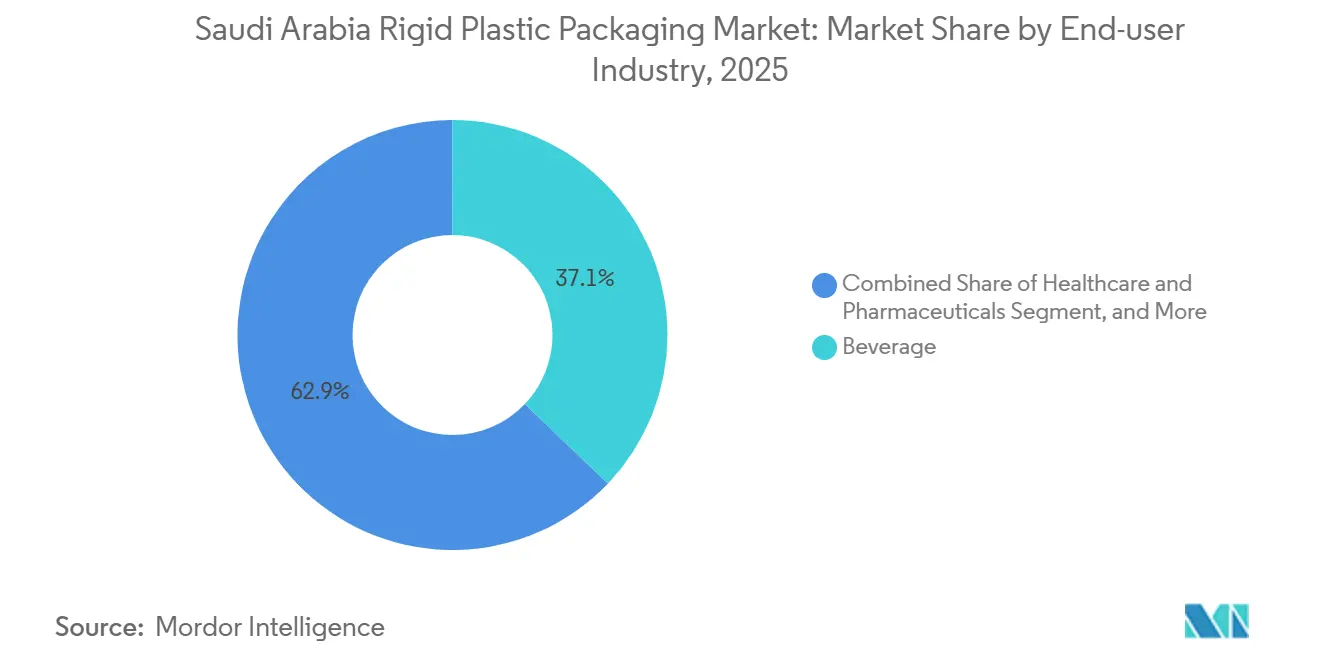

- Nach Endverbraucher entfielen Getränke im Jahr 2025 auf 37,13 % des Volumens, während das Gesundheitswesen bis 2031 mit einer CAGR von 6,26 % wächst.

- Nach Herstellungsverfahren hielt Spritzguss im Jahr 2025 einen Volumenanteil von 41,62 %, aber Blasformen soll bis 2031 mit einer CAGR von 6,11 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für starre Kunststoffverpackungen in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen der Saudi Vision 2030 in die nachgelagerte Kunststoffverarbeitung | +1.8% | Jubail, Yanbu, Ras Al-Khair | Langfristig (≥ 4 Jahre) |

| Anstieg des Konsums von Flaschenwasser aufgrund des Wüstenklimas | +1.2% | Östliche Provinz, Riad | Kurzfristig (≤ 2 Jahre) |

| Vorschrift zur Serialisierung von starren Verpackungen für die pharmazeutische Rückverfolgung | +0.9% | Landesweit | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der Gastronomie- und Quick-Commerce-Kanäle | +0.7% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Vorbereitung auf CO₂-Grenzausgleichsmechanismen als Antrieb für lokale Beschaffung | +0.5% | Exportorientierte Zentren | Langfristig (≥ 4 Jahre) |

| Politik der gesamten Lieferkosten im Königreich zugunsten inländischer Verarbeiter | +0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen der Saudi Vision 2030 in die nachgelagerte Kunststoffverarbeitung

Auszahlungen des Saudi Industrial Development Fund in Höhe von 12 Milliarden SAR (3,2 Milliarden USD) im Jahr 2025 optimierten Brownfield-Modernisierungen und Greenfield-Anlagen und verkürzten die Vorlaufzeiten für Ausrüstungen auf unter 12 Monate.[1]Saudi Industrial Development Fund, "Finanzierungsprogramme für Industrieprojekte," SIDF.GOV.SA Die 800-kt-Polypropylenanlage von Advanced Polyolefins und der bevorstehende Amiral-Ethylenkomplex garantieren inländischen Verarbeitern Harz zu Netback-Preisen und verankern den Markt für starre Kunststoffverpackungen in Saudi-Arabien in einer Kostenführerschaftsposition. Obligatorische Schwellenwerte für lokale Inhalte von 70 % zwingen multinationale Unternehmen dazu, Kapazitäten im Inland aufzubauen oder das Risiko einzugehen, von Lieferantenlisten ausgeschlossen zu werden, was die inländische Beschäftigung und den Technologietransfer steigert. Die Einhaltung der ISO-9001- und IKTVA-Zertifizierung ist zur Grundvoraussetzung geworden; Verarbeiter, die bis 2026 keinen lokalen Inhalt von 70 % nachweisen können, riskieren den Ausschluss von der Lieferantenliste von Aramco, über die etwa 40 % der industriellen Beschaffungsausgaben Saudi-Arabiens abgewickelt werden.

Anstieg des Konsums von Flaschenwasser aufgrund des Wüstenklimas

Der Pro-Kopf-Verbrauch von Flaschenwasser in Saudi-Arabien erreichte 2024 274 Liter, das Doppelte des weltweiten Durchschnitts. Hitzewellen über 45 °C und der Zustrom von Hajj-Pilgern erzeugen saisonale Spitzen, die die Nachfrage nach Polyethylenterephthalat für Einzelportions- und 5-Gallonen-Formate erhöhen. Vorschriften für oxo-biologisch abbaubare Additive erhöhen die Kosten um 0,02–0,03 USD pro Flasche und veranlassen Verarbeiter, Additivdosiersysteme zu integrieren und gleichzeitig Partnerschaften für mechanisches Recycling zu erkunden. Ein geplanter Aufschlag von 0,10 SAR pro Liter auf Großanlagen soll die Grundwasserauffüllung finanzieren, belastet jedoch die drei größten Abfüller, die 60 % der Regalfläche kontrollieren. Das Ministerium für Umwelt, Wasser und Landwirtschaft erprobt einen Wasserknappheitsaufschlag von 0,10 SAR (0,027 USD) pro Liter auf Hochvolumen-Produktionslinien, die jährlich 500 Millionen Flaschen überschreiten – eine Abgabe, die zur Finanzierung von Grundwasserauffüllungsprojekten dienen soll, aber die drei größten Abfüller, Nestlé Waters, Hana und Al Ain, die zusammen 60 % der Regalfläche im Einzelhandel kontrollieren, überproportional belastet.

Vorschrift zur Serialisierung von starren Verpackungen für die pharmazeutische Rückverfolgung

Die GS1-DataMatrix-Anforderung, die ab Januar 2026 gilt, zwang pharmazeutische Verarbeiter, 800 Millionen SAR für Laserätzen und Inspektionsmodule auszugeben.[2]Saudi Food and Drug Authority, "Richtlinien für das pharmazeutische Rückverfolgungssystem," SFDA.GOV.SA Starre Behälter tragen nun eindeutige Codes, die mit nationalen Datenbanken verknüpft sind, nicht konforme Importe blockieren und den Marktanteil zu inländischen ISO-15378-zertifizierten Formern lenken. Echtzeittransparenz reduziert Krankenhausengpässe um bis zu 15 % und schafft eine Folgenachfrage nach serialisierungsfähigen Verschlüssen und Kappen im Markt für starre Kunststoffverpackungen in Saudi-Arabien. Die Einführung von Rückverfolgungssystemen ermöglicht auch Echtzeit-Bestandstransparenz, reduziert Krankenhausengpässe um geschätzte 12–15 % und verkürzt das Betriebskapital der Händler um 8–10 Tage, so eine McKinsey-Studie aus dem Jahr 2025 über pharmazeutische Lieferketten im Nahen Osten.

Schnelle Expansion der Gastronomie- und Quick-Commerce-Kanäle

Jahez und Hungerstation erweiterten die Präsenz von Cloud-Küchen auf über 200 Standorte, von denen jeder manipulationssichere Polypropylen-Schalen benötigt, die das Aufwärmen in der Mikrowelle überstehen. Quick-Commerce-Lebensmittelhändler versprechen 15-Minuten-Lieferfenster, sodass Einzelportions-Starrverpackungen Großbeutel ersetzten und 2025 ein Volumen von 35 kt hinzufügten. Die kommunale Recyclingquote erfasst nur 9 % der starren Kunststoffe, was die regulatorische Bedrohung durch Pfandsysteme erhöht, die die Nachfrage auf wiederverwendbare Designs auf Basis von Polyethylen hoher Dichte verlagern könnten. Die kommunalen Abfallentsorgungssysteme in Riad und Dschidda sind jedoch nach wie vor fragmentiert; nur 9 % der starren Kunststoffe gelangten 2025 in mechanische Recyclingströme, verglichen mit einem Ziel von 40 % bis 2040, was das Risiko erhöht, dass Regulierungsbehörden Pfandsysteme oder vollständige Verbote für nicht recycelbare Formate einführen werden (MEWA).

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preiszyklen bei rohölbasierten Harzen | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften für Einwegkunststoffe und oxo-biologisch abbaubare Kennzeichnungen | -0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsaufschlag auf Hochvolumen-Flaschenlinien | -0.3% | Östliche Provinz, Qassim | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Glas- und Metallformaten im Premium-Geschenkbereich | -0.4% | Riad, Dschidda, Khobar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preiszyklen bei rohölbasierten Harzen

Der Spotpreis für Polyethylen fiel zwischen Januar und Oktober 2025 um 12 % parallel zu Brent-Schwankungen und reduzierte die Verarbeiterspannen um bis zu 250 Basispunkte.[3]AlJazira Capital, "Saudi Petrochemicals Monthly Report - Oct 2025," ALJAZIRACAPITAL.COM Kleinere Verarbeiter, die auf Spothandel angewiesen sind, absorbieren monatliche Preisschocks, die feste Ausschreibungen erschweren. Die Freigabe von 200 kt strategischer Polyethylenreserven durch China im ersten Quartal 2026 drückte die Fernost-Benchmarks weiter und verstärkte den Importdruck auf saudische Produzenten. Polypropylen-Spannen gegenüber Propan-Rohstoff komprimierten sich Ende 2025 auf 355–370 USD pro Tonne, gegenüber 450 USD pro Tonne Anfang 2024, was die Bruttomargen für Spritzgießer um 200–250 Basispunkte erodierte. Verarbeiter mit langfristigen Abnahmeverträgen von SABIC oder Tasnee genießen eine Preisstabilität von 60–90 Tagen, aber kleinere Akteure, die Spot-Ladungen kaufen, sind mit monatlicher Volatilität konfrontiert, die Festpreisverträge mit Markeninhabern erschwert.

Strenge Vorschriften für Einwegkunststoffe und oxo-biologisch abbaubare Kennzeichnungen

Das obligatorische Additivlogo erzwingt eine doppelte Lagerhaltung für den Inlands- und Exportverkauf, da die Europäische Chemikalienagentur Oxo-Mittel als Mikroplastik-Vorläufer einstuft.[4]Europäische Chemikalienagentur, "Vorschlag zur Beschränkung von Mikroplastik," ECHA.EUROPA.EU Geplante Abgaben im Rahmen der erweiterten Herstellerverantwortung von 0,15–0,25 SAR pro kg erhöhen die Gesamtkosten und begünstigen große Akteure, die Sammelsysteme finanzieren können, und beschleunigen Fusionsgespräche unter mittelgroßen Verarbeitern. Die Compliance-Zeitpläne bleiben ungewiss, aber Branchenverbände erwarten eine schrittweise Umsetzung ab 2027, was den Verarbeitern etwa 18 Monate gibt, um Rücklogistikpartnerschaften mit Abfallentsorgungsunternehmen aufzubauen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polypropylen setzt sich durch hitzebeständigen Leichtbau durch

Polyethylenterephthalat behielt 2025 einen Harzvolumenanteil von 41,53 %, doch die Fähigkeit von Polypropylen, Heißabfüllung über 85 °C standzuhalten, positioniert es für ein Wachstum mit einer CAGR von 5,93 %. Die neue 800-kt-Linie von Advanced Polyolefins liefert für Dünnwandspritzguss optimierte Schmelzflüsse und ermöglicht es Verarbeitern, das Gewicht um 10–12 % zu reduzieren und dabei die Stapelbelastbarkeit zu erhalten. Polyethylenvarianten decken Reinigungsmittel und Schmieröle ab und folgen dem Bauaufschwung. Starre Anwendungen von Polystyrol sind mit kommunalen Verboten konfrontiert, was etwa 9 kt in Richtung Polypropylen-Schalen umlenkt. Chemische Recyclingpilotprojekte im Rahmen von SABICs TRUCIRCLE erweitern die Quellen für zertifizierten Kreislaufrohstoff und signalisieren eine Zukunft, in der der Markt für starre Kunststoffverpackungen in Saudi-Arabien die Wirtschaftlichkeit von Primär- und Recyclingharzen ausbalanciert.

Die Sammlung von Post-Consumer-Polyethylenterephthalat verharrte 2025 bei 9 %; der SIRC-Fahrplan für 2030 zielt auf eine zehnfache Erweiterung der Waschkapazität ab. Die daraus resultierende Kaskade von Recyclingpellets wird Flasche-zu-Flasche-Kreisläufe speisen, sobald lebensmittelechte Genehmigungen vorliegen. Polyvinylchlorid und Polycarbonat bleiben Nischenprodukte, aber der Substitutionsdruck begünstigt eine Vereinfachung auf Polyolefine, um Recyclingquoten mit geringerer Komplexität zu erreichen.

Nach Produkttyp: Verschlüsse und Kappen gewinnen durch Serialisierungsbedarf an Dynamik

Flaschen und Gläser machten 2025 47,43 % der Produktion aus; Verschlüsse und Kappen übertreffen dies mit einer CAGR von 6,07 %, da jede serialisierte Verpackung nun einen passenden, codierten Verschluss erfordert. Induktionsdichtungseinlagen und Verschlussgewichte unter 2,5 g verschärfen die Designanforderungen und drängen Verarbeiter zu Mehrkavitäten-Heißkanal-Formen mit engeren Toleranzen. Die Nachfrage nach Schalen steigt mit der Expansion von Fertiggerichten, während Intermediate Bulk Container vom Wachstum bei Chemikalien und Lebensmittelzutaten profitieren, das mit den Vision-2030-Megaprojekten verbunden ist.

Aseptische Blasformlinien, die über 5 Millionen USD kosten, begünstigen etablierte Akteure wie Obeikan und ermöglichen es ihnen, Mehrjahresverträge mit Saft- und Molkereiunternehmen zu sichern. Klappschalen und Blister bleiben bestehen, sehen sich aber zunehmendem Wettbewerb durch geformte Fasern gegenüber, sodass Verarbeiter nach Napcos Übernahme im Jahr 2025 kombinierte Starre-Flexible-Portfolios bündeln, um das Volumen im Markt für starre Kunststoffverpackungen in Saudi-Arabien zu verteidigen.

Nach Endverbraucherbranche: Gesundheitswesen wächst stark durch Compliance und demografischen Wandel

Das Getränkesegment erfasste 2025 37,13 % des Marktanteils am Markt für starre Kunststoffverpackungen in Saudi-Arabien, angeführt von Flaschenwasser, kohlensäurehaltigen Getränken und haltbaren Säften, die auf hochklare Polyethylenterephthalat-Flaschen und Polypropylen-Verschlüsse angewiesen sind. Markeninhaber verkleinerten Multipacks in Einzelportionsformate für Quick-Commerce-Körbe und steigerten die Nachfrage nach manipulationssicheren Deckeln und leichten Schalen. Lebensmittelhersteller folgten einem ähnlichen Weg und übernahmen Polypropylen-Behälter mit modifizierter Atmosphäre, die die Haltbarkeit um drei Tage verlängern – ein Vorteil, der Abfall in der langen Wüstenlogistikkette des Königreichs begrenzt. Kosmetik- und Körperpflegemarken wechselten von Glas zu Polypropylen-Gläsern, reduzierten die Frachtkosten um 25 % und verringerten Bruchschäden, während Industriechemikalien weiterhin auf Polyethylen-Hochdichte-Fässer und Intermediate Bulk Container angewiesen sind, die mit der Bautätigkeit verbunden sind.

Für Gesundheitswesen und Pharmazeutika wird bis 2031 die schnellste CAGR von 6,26 % prognostiziert, was ihren Anteil am Markt für starre Kunststoffverpackungen in Saudi-Arabien erhöht, da Serialisierungsvorschriften die inländische Versorgung sichern. Jede verschreibungspflichtige Verpackung trägt nun einen GS1-Code, sodass Verarbeiter Laserätzen-Module auf Flaschen, Verschlüssen und Blister-Rückseiten installieren und einen Folgeeffekt für hochpräzisen Spritzguss erzeugen. Die alternde Bevölkerung verdoppelt die Gruppe der über 60-Jährigen bis 2035 auf 3,6 Millionen und erweitert das Volumen an Medikamenten für chronische Erkrankungen, was kindersichere Polypropylen-Verschlüsse begünstigt.

Nach Herstellungsverfahren: Automatisierung steigert Produktion und Margen

Spritzguss dominierte 2025 mit 41,62 % des gesamten Fertigungsvolumens und lieferte Verschlüsse, Kappen und dickwandige Gläser, die enge Maßtoleranzen erfordern. Servobetriebene Pressen reduzierten die Zykluszeiten um 18 % und senkten die Ausschussraten auf unter 2 %, was Harz in Zeiten volatiler Rohstoffkosten schont. Echtzeit-Kavitätsdrucksensoren erkennen nun Wanddickenschwankungen innerhalb von 0,05 Millimetern und ermöglichen es Verarbeitern, Gramm-Gewichte zu reduzieren, ohne das Risiko von Berstversagen einzugehen. Thermoformen behielt einen Anteil bei Bäckerei- und Frischwarenschalen, während Kompression und Extrusion Nischeneimer und profilbasierte Behälter bedienten, bei denen Steifigkeit wichtiger ist als Gewicht.

Blasformen soll zwischen 2026 und 2031 mit einer CAGR von 6,11 % wachsen und alle anderen Verfahren übertreffen, da Flaschenwasserproduzenten das Vorformgewicht von 23 Gramm auf 18 Gramm reduzieren, ohne die Stapelbelastbarkeit zu beeinträchtigen. Zweistufige Streckblaseinheiten mit Roboter-Vorformladern steigern die Gesamtanlageneffektivität auf 90 % und passen die Produktion an saisonale Sommernachfragespitzen an. Verarbeiter fügen In-Line-Flascheninspektions- und Leckprüfsysteme hinzu, die Defekte in unter zwei Sekunden isolieren und so den Markenruf schützen und nachgelagerte Rückrufe minimieren.

Geografische Analyse

Die Östliche Provinz, Riad und Mekka beherbergen zusammen etwa 70 % der Kapazität und nutzen Jubails Ethan-Cracker, um Harz 10–15 % unter Parität zu bepreisen. Die 7,6 Millionen Einwohner Riads treiben die ganzjährige Nachfrage nach Getränken und Pharmazeutika an, während Dschidda pilgerbedingte Nachfragespitzen erlebt. Der bevorstehende Amiral-Komplex in Yanbu positioniert den Roten-Meer-Korridor für ostafrikanische Exportrouten, sobald 2027 1,65 Millionen Tonnen pro Jahr Ethylen in Betrieb gehen.

Die nördlichen Grenz- und südlichen Regionen sind auf per Lkw angelieferte Verpackungen angewiesen, was die Gesamtkosten um bis zu 8 % erhöht. Die 50-prozentigen Kapitalzuschüsse des Industrieministeriums zielen darauf ab, Verarbeiter in Tabuk und Jazan anzusiedeln, doch Stromzuverlässigkeit und Entfernung von Rohstoffen begrenzen die Akzeptanz. Zollfreie Golfexporte absorbieren 15–20 % der saudischen Produktion, aber die günstigere Elektrizität der Vereinigten Arabischen Emirate lockt neue Bauprojekte globaler Konzerne an und setzt inländische Akteure unter Druck, sich durch kohlenstoffarmes Harz zu differenzieren.

Der CO₂-Grenzausgleichsmechanismus der EU, der 2026 in Kraft tritt, fügt 53–85 EUR pro Tonne auf in Europa eingeführte Kunststoffe hinzu. Exportorientierte Verarbeiter beeilen sich daher, Zertifikate für erneuerbare Energien und Recyclinginhalt einzuführen, um eingebettete Emissionen zu reduzieren. SIRCs Plan für 12 Materialrückgewinnungsanlagen wird regionale Rohstoffkreisläufe unterstützen, die Widerstandsfähigkeit gegen Preisschocks bei Primärharzen stärken und die Versorgung für den Markt für starre Kunststoffverpackungen in Saudi-Arabien sichern.

Wettbewerbslandschaft

Die Verarbeiterkonzentration ist moderat; die fünf führenden Unternehmen halten etwa 45–50 % des Volumens von 2025. Obeikans Absichtserklärung vom Januar 2026 mit Northern Graphite für eine Batterieanoden-Anlage im Wert von 200 Millionen USD signalisiert eine Absicherung über Verpackungen hinaus und antizipiert die Lokalisierung der Lieferkette für Elektrofahrzeuge. Napcos Übernahme von Arabian Flexible Packaging im August 2025 bildet eine integrierte Starre-Flexible-Plattform und ermöglicht Komplettangebote für Quick-Commerce-Kunden.

Die Technologieeinführung ist entscheidend: Servo-Spritzpressen, Streckblas-Roboter und Echtzeit-Dickensensoren reduzieren den Ausschuss auf unter 2 % und steigern die Gesamtanlageneffektivität auf 90 %. SABICs ISCC-zertifizierte TRUCIRCLE-Harze ermöglichen es Markeninhabern, Recyclinginhalt zu beanspruchen, ohne Moleküle zu trennen. Mittelgroße Verarbeiter stehen vor Kapitalhürden bei der Einhaltung aufkommender Abgaben im Rahmen der erweiterten Herstellerverantwortung, was die Konsolidierung oder strategische Allianzen zum Schutz der Margen im Markt für starre Kunststoffverpackungen in Saudi-Arabien beschleunigt.

Große Akteure verfolgen geografische und produktbezogene Diversifizierung. Zamils Automatisierungsoffensive zielt auf 10 % Gewinne bei der Materialausbeute ab, während Takweens Rekapitalisierung im Jahr 2024 Mittel für die Expansion im Pharmabereich freisetzte. Vertragsgießspezialisten umgehen traditionelle Verarbeiter, indem sie Lohndienstleistungen anbieten und Markeninhabern durch direkte Harzbeschaffung Einsparungen von bis zu 10 % ermöglichen – ein Modell, das angesichts der Harzpreisvolatilität an Bedeutung gewinnt.

Marktführer im Bereich starre Kunststoffverpackungen in Saudi-Arabien

Obeikan Investment Group

Takween Advanced Industries Company

Arabian Plastic Industrial Company Ltd.

Plastic Products Company (3P)

Saudi Plastic Factory Company Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Obeikan Investment Group unterzeichnete eine Absichtserklärung für ein Joint Venture im Wert von 200 Millionen USD für eine Batterieanode mit Northern Graphite.

- Dezember 2025: Die Gemeindeverwaltung Riad erließ einen Entwurf einer Vorschrift, die ein Verbot von Einwegbehältern aus expandiertem Polystyrol vorschlägt, was Gastronomie-Verarbeiter dazu veranlasste, Polypropylen- und Formfaser-Alternativen zu testen.

- November 2025: Das Ministerium für Umwelt, Wasser und Landwirtschaft veröffentlichte ein Konsultationspapier zur erweiterten Herstellerverantwortung für starre Kunststoffe, das Abgaben von 0,15–0,25 SAR pro Kilogramm und eine schrittweise Einführung ab 2027 skizziert.

- September 2025: Zamil Plastic Industries kündigte ein Automatisierungsprogramm im Wert von 45 Millionen USD für servobetriebene Spritzguss- und Blasformlinien an, mit dem Ziel einer 25-prozentigen Reduzierung der Arbeitskosten bis 2027.

Umfang des Berichts über den Markt für starre Kunststoffverpackungen in Saudi-Arabien

Der Bericht über den Markt für starre Kunststoffverpackungen in Saudi-Arabien ist segmentiert nach Harztyp (Polyethylen [HDPE, LDPE, LLDPE], PET, Polypropylen, Polystyrol und EPS, andere Harze), Produkttyp (Flaschen und Gläser, Schalen und Behälter, Verschlüsse und Kappen, Intermediate Bulk Container, Fässer, andere Produkte), Endverbraucherbranche (Lebensmittel [Süßwaren, Milchprodukte, Fleisch, Rest], Getränke, Gesundheitswesen, Kosmetik, Industriechemikalien, Bauwesen, andere Endverbraucher) und Herstellungsverfahren (Spritzguss, Blasformen, Thermoformen, Kompressionsformen, Extrusion, andere Verfahren). Marktprognosen werden in Volumen (Tonnen) angegeben.

| Polyethylen | Polyethylen hoher Dichte (HDPE) |

| Polyethylen niedriger Dichte (LDPE) | |

| Lineares Polyethylen niedriger Dichte (LLDPE) | |

| Polyethylenterephthalat (PET) | |

| Polypropylen | |

| Polystyrol und expandiertes Polystyrol (EPS) | |

| Andere Harztypen |

| Flaschen und Gläser |

| Schalen und Behälter |

| Verschlüsse und Kappen |

| Intermediate Bulk Container (IBC) |

| Fässer |

| Andere Produkttypen |

| Lebensmittel | Süßwaren und Konfekt |

| Milchprodukte und Tiefkühlkost | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Übrige Lebensmitteltypen | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Industriechemikalien | |

| Bauwesen und Konstruktion | |

| Andere Endverbraucherbranchen |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Kompressionsformen |

| Extrusion |

| Andere Herstellungsverfahren |

| Nach Harztyp | Polyethylen | Polyethylen hoher Dichte (HDPE) |

| Polyethylen niedriger Dichte (LDPE) | ||

| Lineares Polyethylen niedriger Dichte (LLDPE) | ||

| Polyethylenterephthalat (PET) | ||

| Polypropylen | ||

| Polystyrol und expandiertes Polystyrol (EPS) | ||

| Andere Harztypen | ||

| Nach Produkttyp | Flaschen und Gläser | |

| Schalen und Behälter | ||

| Verschlüsse und Kappen | ||

| Intermediate Bulk Container (IBC) | ||

| Fässer | ||

| Andere Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | Süßwaren und Konfekt |

| Milchprodukte und Tiefkühlkost | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Übrige Lebensmitteltypen | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Kosmetik und Körperpflege | ||

| Industriechemikalien | ||

| Bauwesen und Konstruktion | ||

| Andere Endverbraucherbranchen | ||

| Nach Herstellungsverfahren | Spritzguss | |

| Blasformen | ||

| Thermoformen | ||

| Kompressionsformen | ||

| Extrusion | ||

| Andere Herstellungsverfahren | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Polypropylen-Verpackungen im Bereich starre Kunststoffe in Saudi-Arabien?

Das Polypropylenvolumen soll bis 2031 mit einer CAGR von 5,93 % wachsen, angetrieben durch Milchprodukte, Säfte und leichte Joghurtbecher.

Welche Region beherbergt den größten Teil der Verarbeitungskapazität für starre Kunststoffe im Königreich?

Die Östliche Provinz sowie Riad und Mekka machen etwa 70 % der installierten Kapazität aus, dank der Nähe zu Jubail-Rohstoffen und wichtigen Nachfragezentren.

Was treibt den Anstieg des Volumens bei Verschlüssen und Kappen an?

Pharmazeutische Serialisierungsvorschriften erfordern nun eindeutige Codes sowohl auf Flaschen als auch auf deren Verschlüssen, was die Nachfrage nach Verschlüssen und Kappen bis 2031 mit einer CAGR von 6,07 % steigert.

Wie mindern Verarbeiter die Harzpreisvolatilität?

Führende Akteure sichern langfristige Abnahmeverträge mit SABIC, investieren in chemische Recycling-Rohstoffe und sichern sich durch Zertifikate für erneuerbare Energien ab, um eingebettete Emissionen zu senken, die CO₂-Abgaben unterliegen.

Welche Nachhaltigkeitsvorschriften stehen bevor?

Entwürfe von Vorschriften zur erweiterten Herstellerverantwortung könnten ab 2027 Abgaben von 0,15–0,25 SAR pro kg auf starre Kunststoffe erheben, während oxo-biologisch abbaubare Kennzeichnungen für Flaschen unter 25 g weiterhin obligatorisch bleiben.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf führenden Unternehmen halten einen Anteil von 45–50 %, was eine moderate Konzentration ergibt, die noch Raum für Nischen- und Regionalspezialisten lässt.

Seite zuletzt aktualisiert am: