Marktgröße und Marktanteil für flexible Verpackungen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

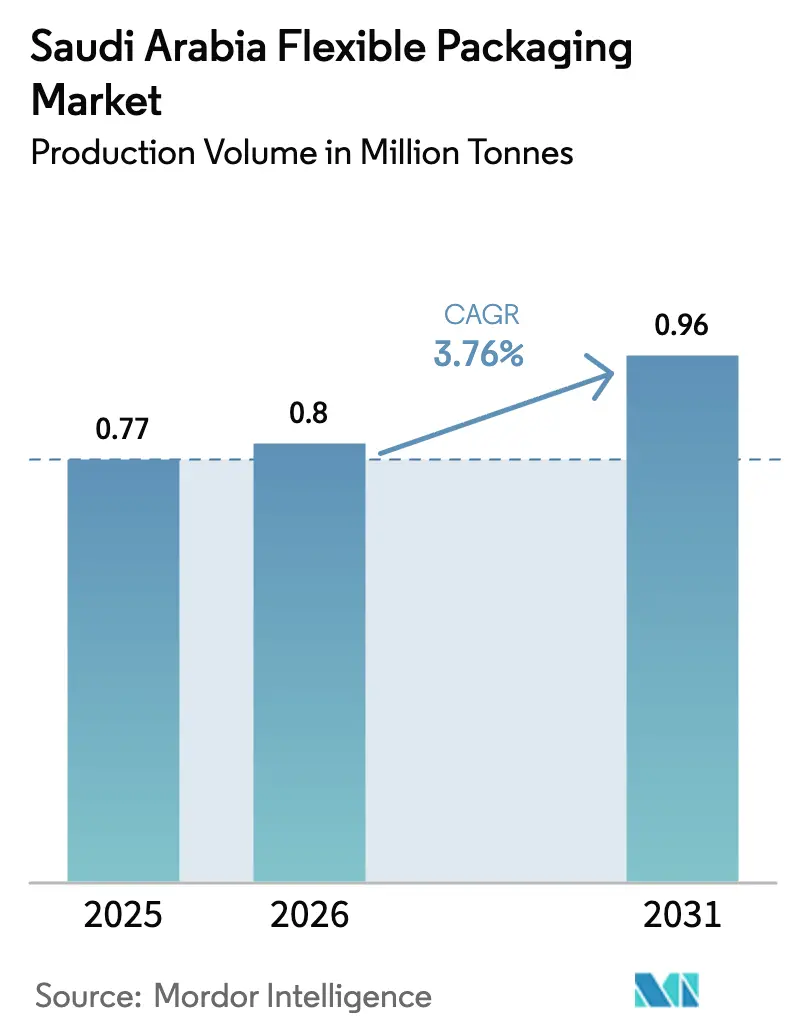

| Marktgröße im Basisjahr (2025) | 0.77 Millionen Tonnen |

| Marktvolumen (2026) | 0.8 Millionen Tonnen |

| Marktvolumen (2031) | 0.96 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Verpackungen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für flexible Verpackungen in Saudi-Arabien wird voraussichtlich von 0,77 Millionen Tonnen im Jahr 2025 auf 0,8 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,76 % über den Zeitraum 2026–2031 eine Größe von 0,96 Millionen Tonnen erreichen. Steigende Investitionen in Lebensmittelverarbeitungsanlagen, Pharmaunternehmen und E-Commerce-Logistikzentren im Rahmen der Vision 2030 sind die primären Wachstumskatalysatoren. Das rasche Wachstum der Mada-Kartentransaktionen, die Einführung neuer petrochemischer Rohstoffe und kommunale Vorgaben für Recyclingmaterialien formen die Materialauswahl, die Technologieakzeptanz und die Nachhaltigkeitsprioritäten neu. Die Wettbewerbsdifferenzierung verlagert sich hin zu zirkulären Polymeren, Hochbarriere-Folien und Digitaldrucken für kleine Auflagen, da Markeninhaber leichtere, intelligentere und umweltfreundlichere Verpackungslösungen fordern. Während der regulatorische Druck bei Einwegkunststoffen und Energietarifen Kostenhemmnisse darstellt, werden langfristige Infrastrukturverpflichtungen in der Abfallverwertung und im Recycling erwartet, die diese Herausforderungen abmildern und die Wachstumstrajektorie des Marktes für flexible Verpackungen in Saudi-Arabien stärken.

Wesentliche Erkenntnisse des Berichts

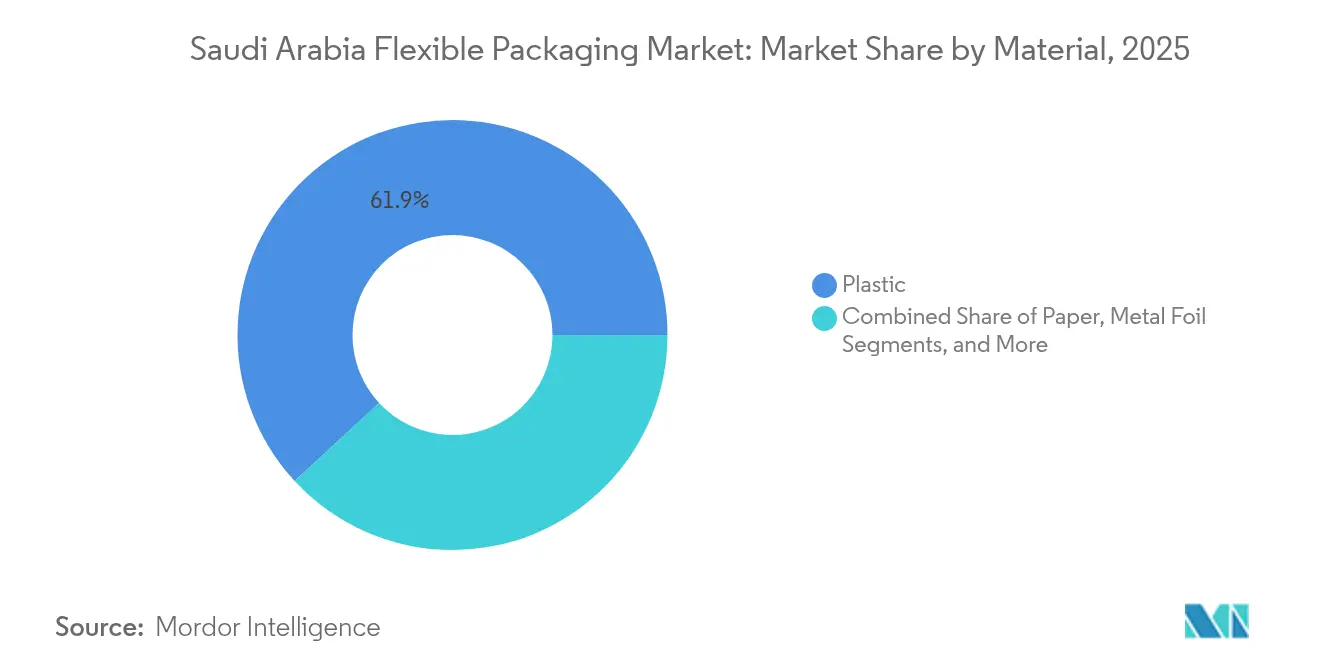

- Nach Material führte Kunststoff mit einem Anteil von 61,88 % am Markt für flexible Verpackungen in Saudi-Arabien im Jahr 2025; Biokunststoffe und kompostierbare Sorten werden voraussichtlich bis 2031 mit einem CAGR von 4,95 % wachsen.

- Nach Produkttyp hielten Beutel und Taschen im Jahr 2025 einen Anteil von 46,98 % an der Marktgröße für flexible Verpackungen in Saudi-Arabien, während Sachets und Stickpacks von 2026 bis 2031 voraussichtlich mit einem CAGR von 4,48 % wachsen werden.

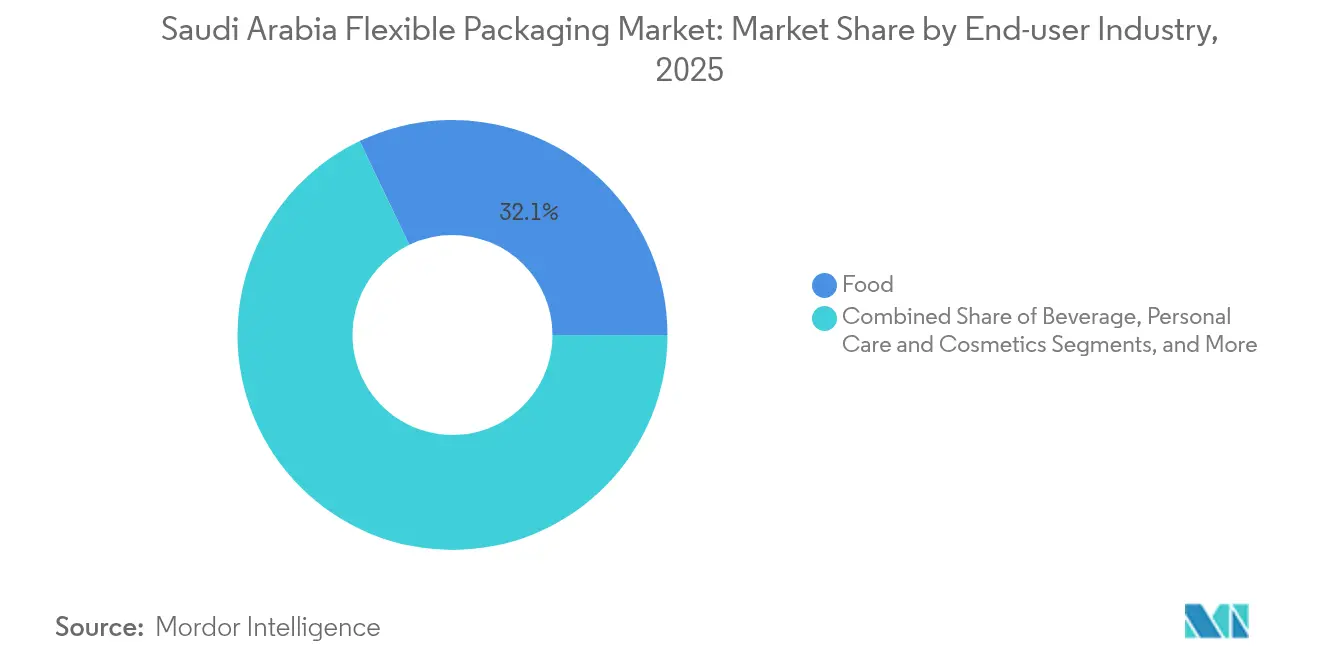

- Nach Endverbraucherbranche machten Lebensmittelanwendungen im Jahr 2025 einen Anteil von 32,11 % am Markt für flexible Verpackungen in Saudi-Arabien aus; das Segment Körperpflege und Kosmetik ist das am schnellsten wachsende mit einem CAGR von 4,72 % bis 2031.

- Nach Drucktechnologie hielt Flexodruck im Jahr 2025 einen Umsatzanteil von 44,93 %, während Digitaldruck bis 2031 voraussichtlich mit einem CAGR von 4,88 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für flexible Verpackungen in Saudi-Arabien

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Lebensmittelverarbeitungskapazitäten im Rahmen der Vision 2030 | +0.8% | National, konzentriert in Industrieclustern | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Convenience-Lebensmitteln und Formaten für den schnellen Verzehr unterwegs | +0.6% | Städtische Zentren, Ausweitung auf ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Ausbau lokaler pharmazeutischer Fertigungscluster | +0.5% | Riad, Dammam, aufstrebende Biotechnologiezonen | Langfristig (≥ 4 Jahre) |

| Rasches E-Commerce-Wachstum als Treiber für Schutzfolien und Versandverpackungen | +0.7% | National, am stärksten in Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsfähige Harzpreise durch neue petrochemische Kapazitäten | +0.5% | National, profitierend von SABIC-Erweiterungen | Mittelfristig (2–4 Jahre) |

| Kommunale Vorgaben für Recyclingmaterial in Riad-Pilotbereichen | +0.4% | Riad-Pilotbereiche, nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Lebensmittelverarbeitungskapazitäten im Rahmen der Vision 2030

Staatlich geförderte Investitionen werden bis 2030 voraussichtlich 70 Milliarden USD erreichen, ein Anstieg von 59 % gegenüber 2016.[1] Auslandsdienst für Landwirtschaft, „Saudi-Arabien: Zutaten für die Lebensmittelverarbeitung”, usda.gov Die Gründung der Nationalen Gesellschaft für Getreideversorgung mit einer Lagerkapazität von 2,7 Millionen Tonnen steigert die nachgelagerte Nachfrage nach Schüttgutauskleidungen, Wickelbeuteln und Einzelhandelsbeuteln. Die Meeresfrüchteproduktion soll bis 2030 auf 600.000 Tonnen gesteigert werden, was den Bedarf an Kühlkettenverpackungen für gefrorene und verarbeitete Fischprodukte erhöht. Flexible Lebensmittelformate bieten Gewichtseinsparungen, Sauerstoffbarriereleistung und Kostenvorteile gegenüber starren Alternativen, was sie für Verarbeiter, die im Rahmen der Vision 2030 skalieren, unverzichtbar macht. Mit dem Anlaufen neuer Werke schließen Auftragsverpackungsunternehmen langfristige Lieferverträge ab und sichern so eine stetige Auftragspipeline für Konverter von Polyethylen-, Polypropylen- und Polyamidfolien.

Wandel hin zu Convenience-Lebensmitteln und Formaten für den schnellen Verzehr unterwegs

Urbanisierung und eine Smartphone-Durchdringung von 97 % haben Click-and-Collect-Mahlzeitoptionen in den Alltag integriert und die Nachfrage nach portionskontrollierten Sachets, Stickpacks und Retortenbeuteln gesteigert. Der Übergang der Landwirte zu Mischfutter – bis 2027 auf 3,46 Milliarden USD geschätzt – verdeutlicht den parallelen Trend hin zu kleineren, feuchtigkeitsbeständigen Verpackungen für die Tierernährung.[2]Frontiers in Sustainable Food Systems, „Optimierung der Tierbetreuung durch Mischfuttermanagement in Saudi-Arabien”, frontiersin.org Markeninhaber investieren in Easy-Open-Reißverschlüsse, Laserperforierung und wiederverschließbare Ausgießer, um mit zusätzlichem Verbraucherkomfort Premium-Regalplätze zu sichern. Die Fähigkeit flexibler Verpackungen, Lebensmittelabfälle durch Einzelportionseinheiten zu reduzieren, steht im Einklang mit nationalen Ernährungssicherheitszielen und stärkt das Volumenwachstum.

Ausbau lokaler pharmazeutischer Fertigungscluster

Die Gründung des Lifera CDMO durch den Public Investment Fund und die Nationale Biotechnologiestrategie zielen bis 2025 auf eine 30-prozentige Arzneimittellokalisierung ab. Sterile Barrierebeutel, Hochbarriere-Laminierung und kindergesicherte Reißverschlüsse sind stärker gefragt, da Insulin-, Impfstoff- und monoklonale Antikörperlinien ausgebaut werden. Die Vorschriften der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel (SFDA) verlangen eine rückverfolgbare arabische Kennzeichnung, was die Einführung des Digitaldrucks für die Einhaltung variabler Daten beschleunigt. Flexible Folien, die Autoklavier-Zyklen bei 121 °C standhalten, erzielen Premiummargen, da pharmazeutische Käufer von Importen auf lokale Auftragsverpackungsunternehmen umstellen.

Rasches E-Commerce-Wachstum als Treiber für Schutzfolien und Versandverpackungen

Mada-Transaktionen stiegen im Jahr 2024 um 25,82 % im Jahresvergleich auf 197,42 Milliarden SAR (52,64 Milliarden USD), mit staatlichen Zielen für 70 % Online-Einzelhandel bis 2030. Leichte Versandverpackungen, Luftpolsterfolien und manipulationssichere Beutel verringern Schäden auf der letzten Meile und senken volumetrische Versandkosten. Große E-Händler wie Jarir und Amazon.sa standardisieren Verpackungsformate und treiben Konverter dazu an, die Produktion hochzuskalieren. Automatisierte Sortierzentren bevorzugen Foliengüten mit hohem Gleit- und Stichfestigkeitswiderstand, was die Nachfrage nach Polyethylen von lokalen petrochemischen Lieferanten steigert.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfung von Kunststoffabgaben und Einwegverboten ab 2026 | -0.4% | National, Pilotprogramme in Riad | Kurzfristig (≤ 2 Jahre) |

| Schwache inländische Recyclinginfrastruktur für PCR-Harze | -0.3% | National, ausgeprägt in sekundären Städten | Mittelfristig (2–4 Jahre) |

| Steigende Stromtarife nach Subventionsreformen | -0.2% | National, stärkere Auswirkungen auf energieintensive Betriebe | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Laminier- und Drucklinien | -0.2% | Industriecluster, technische Berufsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung von Kunststoffabgaben und Einwegverboten ab 2026

Kommunale Vorgaben in Riad verlangen zertifizierte Recyclinganteile und folgen damit dem pauschalen Verbot der VAE, das ab 2026 gilt. Die Regel der Saudischen Normungsbehörde SASO zu oxo-biologisch abbaubaren Folien deckt bereits 441 Fabriken ab. Unternehmenszusagen wie die Abkehr der Zahid Group von Einwegartikeln verstärken den Marktimpuls in Richtung biobasierter oder kompostierbarer Substitute. Konverter stehen vor Umrüstungskosten für Barrierebeschichtungen und benötigen Rückverfolgbarkeitsprüfungen gemäß ISCC Plus, was den Investitionsbedarf erhöht, während organische Abfallströme für kompostierbare Materialien noch unterentwickelt bleiben.

Schwache inländische Recyclinginfrastruktur für PCR-Harze

Die Recyclingquoten in Saudi-Arabien liegen unter 15 %, und 85 % des Abfalls wird noch immer deponiert. Fünf städtische Masterpläne decken nur 60 % des nationalen Abfallaufkommens ab, wodurch sekundäre Regionen unterversorgt bleiben. Die Kontamination von Mehrschichtfolien erschwert das PET-Recycling und schränkt die Versorgung mit PCR-Rohstoffen für flexible Formate ein. SABICs Advanced-Recycling-Harze der Marke TRUCIRCLE bieten eine vorübergehende Option, weisen jedoch Kostenaufschläge auf, denen preissensible Konverter Widerstand leisten, was zu einem Angebots-Nachfrage-Ungleichgewicht führt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Material: Kunststoffdominanz steht vor einem Nachhaltigkeitswandel

Kunststoff hielt im Jahr 2025 einen Anteil von 61,88 % am Markt für flexible Verpackungen in Saudi-Arabien. Obwohl handelsübliche Polyolefine kostenwettbewerbsfähig bleiben, gewinnen biobasierte Harze mit einem CAGR von 4,95 % an Boden, da politische Entscheidungsträger Recyclingmaterialvorschriften einführen und Markeninhaber Netto-Null-Ziele verkünden. Die Marktgröße für flexible Verpackungen in Saudi-Arabien im Bereich Biokunststoffe wird bis 2030 voraussichtlich zunehmen, unterstützt durch die TRUCIRCLE-Erweiterung von SABIC, die zertifizierte zirkuläre Polymere liefert. Ethylenkapazitäten aus dem 6,4 Milliarden USD teuren Fujian-Komplex versprechen ausreichend Rohstoff, stabilisieren die Preise für Neuharze und sichern die Margen der Konverter.

Papier und Metallfolie behalten spezialisierte Nischen. Recyclingfähige Kraft-Laminate erfüllen neue Vorschriften für Produzierverpackungen, während Aluminiumfolie für sauerstoffempfindliche Nahrungsergänzungsmittel unverzichtbar bleibt. Lebenszyklusanalysen begünstigen jedoch Monomaterialstrukturen, was Initiativen zur Reduzierung von Laminierungen anregt, die Möglichkeiten für lösungsmittelfreie Klebstoffe und In-line-Extrusionsbeschichtung eröffnen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Produkttyp: Convenience-Formate treiben Innovationen voran

Beutel und Taschen machten im Jahr 2025 einen Anteil von 46,98 % an der Marktgröße für flexible Verpackungen in Saudi-Arabien aus. Das Wachstum resultiert aus Standbeuteln, die Gläser bei Würzsaucen ersetzen, sowie aus Seitenfalttaschen, die die Futteraufbewahrung optimieren. Sachets und Stickpacks sind auf Kurs für einen CAGR von 4,48 %, angetrieben durch Einzelportionsgetränkepulver und Instantkaffee. Einzelhändler fordern Sichtfenster, lasereingeritzte Easy-Tear-Eigenschaften und recyclingfähige Reißverschlüsse und drängen Konverter dazu, In-line-Inspektion und digitale Druckvorstufen-Workflows einzuführen.

Folien und Wickelmaterialien verzeichnen beschleunigte Bestellungen von E-Commerce-Erfüllungszentren, die reduzierte, aber stichfeste Polyethylenblends benötigen. Etiketten und Sleeves befehligen trotz geringerer Tonnage hohe Margen durch haptische Lacke und die Integration intelligenter Etiketten zur Überwachung von Temperaturabweichungen während der Kühlkettenlogistik.

Nach Endverbraucherbranche: Lebensmittelsektor führt, während Körperpflege zulegt

Lebensmittel behielten im Jahr 2025 einen Marktanteil von 32,11 %, gestützt durch den Antrieb der Vision 2030 zur Selbstversorgung. Haltbare Snacks, Fertiggerichte und gefrorene Meeresfrüchte treiben die Nachfrage nach Barrierefolen an. Das Segment Körperpflege und Kosmetik, das mit einem CAGR von 4,72 % wachsen soll, profitiert von der inländischen Produktion halal-zertifizierter Schönheitsprodukte, die hochdeckende Folien und metallisierte Beutel erfordern.

Getränke nutzen flexible Schrumpfbündelungen um PET-Flaschen, was den Boom des SAR 3,5-Milliarden-Flaschenwassers ergänzt. Pharmazeutische und medizinische Produkte erzielen die höchsten Stückpreise, da die SFDA manipulationssichere, kindergesicherte Verschlüsse und serialisierte Packungscodes vorschreibt, die alle digital gedruckte Laminate begünstigen, die den Guten Herstellungspraktiken entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Drucktechnologie: Digitale Innovation transformiert den traditionellen Flexodruck

Flexodruck hielt im Jahr 2025 einen Umsatzanteil von 44,93 %, aber Digitaldruckmaschinen werden voraussichtlich das Gesamtmarktwachstum mit einem CAGR von 4,88 % übertreffen. Inkjet-Systeme ermöglichen arabische Kennzeichnung auf Chargenebene und schnelle Artwork-Änderungen ohne Druckplatten, was sie für personalisierte Schönheits- und Nahrungsergänzungsmarken geeignet macht. Hybride Flexo-Digital-Linien entstehen in Dammam, da Konverter bestehende Anlagen für variable Daten nachrüsten.

Tiefdruck bleibt eine beliebte Wahl bei Premium-Snack- und Süßwarenverpackungen, bei denen hochauflösende Metallic-Tinten die Kosten des Zylinderdrucks rechtfertigen. Inzwischen reduzieren KI-gestützte Farbmanagementsoftware und geschlossene Inspektionssysteme den Ausschuss und stehen damit im Einklang mit Zielen der Kreislaufwirtschaft und dem Druck durch Energietarife.

Geografische Analyse

Riad produziert 25,8 Millionen Tonnen kommunalen Abfall, was auf hohe Verbrauchs- und Entsorgungsvolumina für flexible Verpackungen hinweist. Integrierte Abfallverwertungsprojekte und die Riad-Vorgabe für Recyclingmaterial begünstigen frühzeitige Konverter in der Nähe der Hauptstadt.

Die Cluster der Östlichen Provinz um Dammam und Jubail beherbergen die petrochemischen Anlagen von SABIC und bieten Rohstoffsicherheit sowie Exporthafen-Zugang zu den GCC-Ländern. Österreichische, chinesische und europäische Konverter haben Extrusionslinien in diesen Zonen angesiedelt, um von niedrigen Logistikkosten und staatlichen Anreizen zu profitieren.

Westhäfen in Dschidda und Yanbu erleichtern Rote-Meer-Exporte nach Afrika, während multimodale Korridore im Rahmen der nationalen Logistikstrategie im Wert von 267 Milliarden USD die Transitzeiten zu levantinischen Märkten verkürzen. Pilothafte KI-gestützte Sammelnetze debütieren in Dschidda und verschaffen technikaffinen Recyclern einen Erstbewegungs-Vorteil bei der Aggregation von PCR-Rohstoffen.

Wettbewerbslandschaft

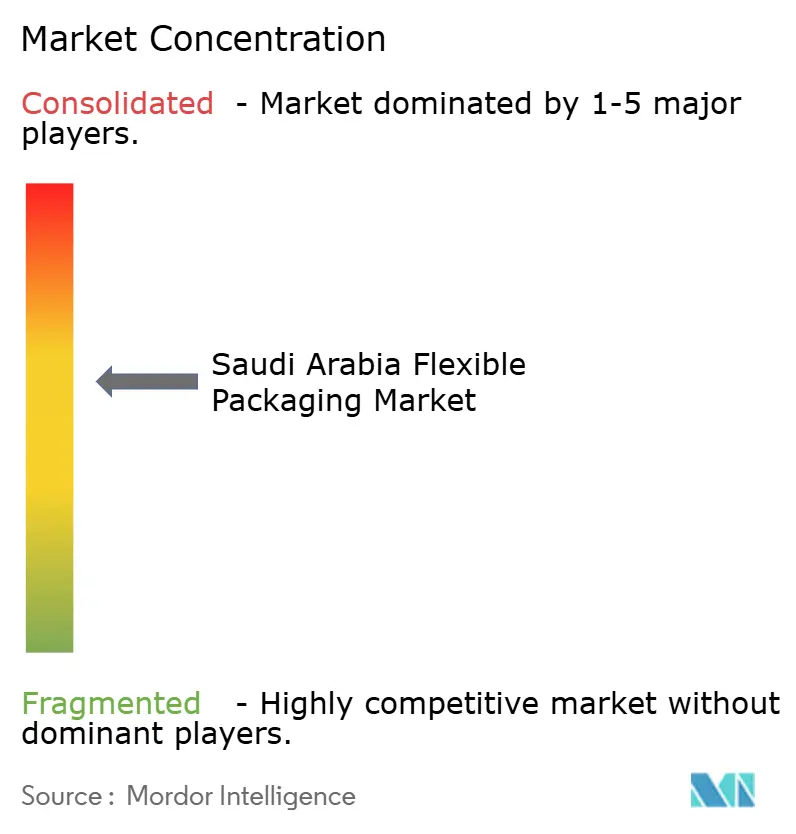

Der Wettbewerb bleibt moderat, wobei die fünf führenden Lieferanten etwa 45 % der Tonnage kontrollieren, was mittelgroßen Spezialisten ausreichend Spielraum lässt. Amcor, Mondi und Sealed Air nutzen globale Forschung & Entwicklung, um Monomaterial-Retortenbeutel einzuführen, während Napco National und Obeikan Flexible & Film ihre Nähe zu Lebensmittelverarbeitern für Just-in-Time-Lieferungen nutzen.

Vertikale Integration ist ein wachsender Trend: Die Zusammenarbeit von SABIC mit Lubrizol bei weich-starren Kompatibilisierern zielt darauf ab, recyclingfähige PE/PP-Strukturen in Märkte einzuführen, die bisher von PET-Alu-Laminaten bedient wurden. Das geplante lokale F&B-Gerätezentrum von Sidel wird die Vorlaufzeiten für den Übergang von Flaschen zu Beuteln verkürzen.

Investitionen in Digitaldruckmaschinen stiegen, nachdem HP seinen ersten Standort für fortschrittliche Fertigung in Saudi-Arabien bestätigt hatte und damit ein inländisches Ökosystem für Tinten, Beschichtungen und Ersatzteile förderte. Konverter, die sich um ISCC-Plus- und BRCGS-Zertifizierungen bemühen, differenzieren sich durch Exportbereitschaft, da „Saudi Made”-Anreize bis zu 20 % der internationalen Marketingkosten erstatten.

Marktführer für flexible Verpackungen in Saudi-Arabien

Napco National CJSC

Saudi Printing & Packaging Company (SPPC)

Obeikan Flexible & Film Co. Ltd.

Gulf Packaging Industries Co.

Printopack Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sidel unterzeichnete ein Memorandum of Understanding mit saudischen Behörden, um die lokale F&B-Verpackungsproduktion zu erkunden, mit Fokus auf fortschrittliche Fertigung und Technologietransfer.

- April 2025: SABIC präsentierte TRUCIRCLE-Kreislaufmaterialien und neue Compoundierkapazitäten auf der CHINAPLAS 2025.

- April 2025: LSINC installierte einen PeriQ360 Direct-to-Object-Drucker bei Pure Beverages und steigerte damit die digitale Kapazität für Schrumpfsleeves für Flaschenwasser.

- März 2025: Saudi-Arabien eröffnete die Nationale Gesellschaft für Getreideversorgung (SABIL) mit einer Silokapazität von 2,7 Millionen Tonnen und stimulierte damit die Nachfrage nach Schüttgutauskleidungen.

Berichtsumfang des Marktes für flexible Verpackungen in Saudi-Arabien

Die Marktstudie verfolgt die Nachfrage nach flexiblen Verpackungen anhand des Umsatzes aus dem Verkauf von Beuteln, Taschen, Folien und Wickelmaterialien. Die Studie verfolgt auch die Auswirkungen von Vorschriften und Markttreibern auf das Wachstum sowie Faktoren, die das Marktwachstum hemmen. Der Markt für flexible Verpackungen in Saudi-Arabien ist nach Material (Kunststoff, Metall und Papier), Produkttyp (Beutel und Taschen, Folien und Wickelmaterialien) und Endverbrauchern (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika) segmentiert. Die Marktgrößen und Prognosen bezüglich des Wertes (Millionen USD) für alle oben genannten Segmente werden bereitgestellt.

| Papier |

| Kunststoff |

| Metallfolie |

| Biokunststoffe und kompostierbare Materialien |

| Beutel und Taschen |

| Folien und Wickelmaterialien |

| Sachets und Stickpacks |

| Etiketten und Sleeves |

| Lebensmittel | Backwaren |

| Snacks | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Süßwaren | |

| Heimtierfutter | |

| Sonstige Lebensmittelprodukte | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Landwirtschaft und Gartenbau | |

| Sonstige Endverbraucherbranchen |

| Flexodruck |

| Tiefdruck |

| Digitaldruck |

| Sonstige Drucktechnologien |

| Nach Material | Papier | |

| Kunststoff | ||

| Metallfolie | ||

| Biokunststoffe und kompostierbare Materialien | ||

| Nach Produkttyp | Beutel und Taschen | |

| Folien und Wickelmaterialien | ||

| Sachets und Stickpacks | ||

| Etiketten und Sleeves | ||

| Nach Endverbraucherbranche | Lebensmittel | Backwaren |

| Snacks | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Süßwaren | ||

| Heimtierfutter | ||

| Sonstige Lebensmittelprodukte | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Landwirtschaft und Gartenbau | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Drucktechnologie | Flexodruck | |

| Tiefdruck | ||

| Digitaldruck | ||

| Sonstige Drucktechnologien | ||

Im Bericht beantwortete zentrale Fragen

Wie groß ist der Markt für flexible Verpackungen in Saudi-Arabien heute?

Der Sektor verarbeitete im Jahr 2026 0,8 Millionen Tonnen und wird bis 2031 voraussichtlich 0,96 Millionen Tonnen erreichen.

Welchen CAGR wird die Nachfrage nach flexiblen Verpackungen in Saudi-Arabien bis 2031 erwarten?

Mordor Intelligence prognostiziert einen CAGR von 3,76 % für den Zeitraum 2026–2031.

Welches Materialsegment wächst am schnellsten?

Biokunststoffe und kompostierbare Folien werden voraussichtlich mit einem CAGR von 4,95 % wachsen, da Nachhaltigkeitsvorgaben strenger werden.

Welcher Endverbrauchssektor bietet das höchste Wachstumspotenzial?

Körperpflege und Kosmetik werden voraussichtlich mit einem CAGR von 4,72 % wachsen, dank lokaler Markenfertigung.

Welche Auswirkungen werden Verbote von Einwegkunststoffen auf Konverter haben?

Die Abgabe ab 2026 wird Compliance-Kosten verursachen, gleichzeitig aber die Nachfrage nach recyclingfähigen und kompostierbaren Alternativen beschleunigen.

Warum investieren Konverter in Digitaldruck?

Digitaldruckmaschinen ermöglichen arabische variable Daten, kürzere Auflagen und schnellere Artwork-Änderungen – entscheidend für Pharma- und E-Commerce-Verpackungen.

Seite zuletzt aktualisiert am: