Marktgröße und Marktanteil für Automobilaktuatoren in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

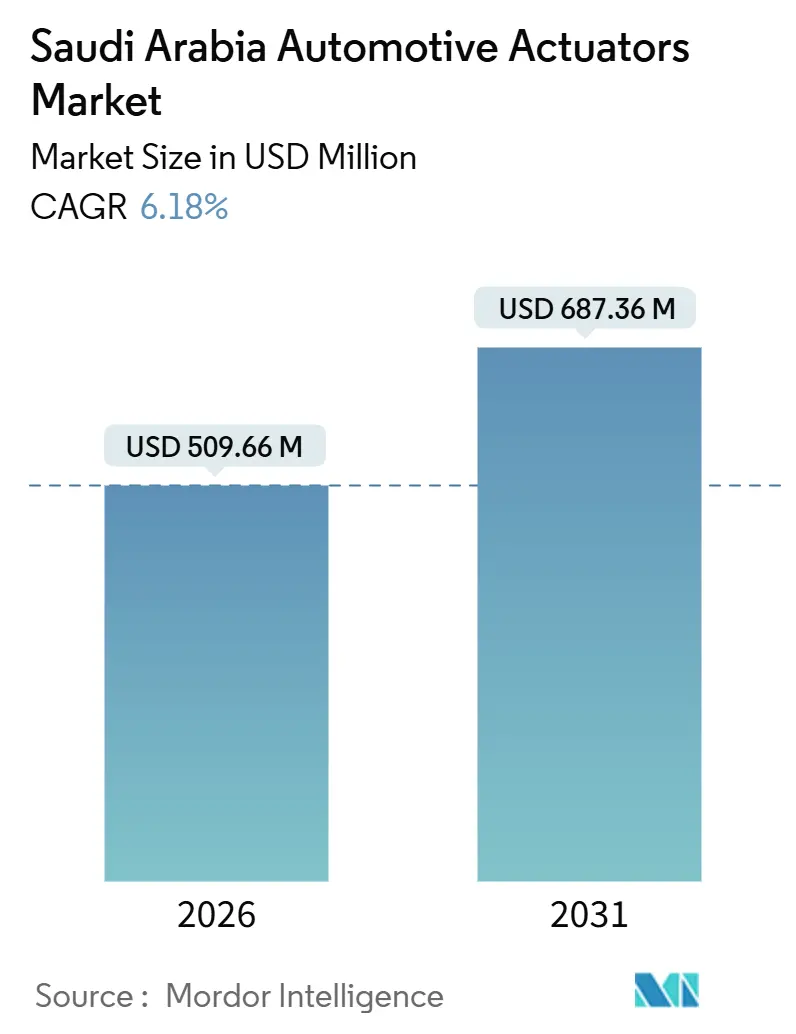

| Marktgröße (2026) | 509.66 Millionen US-Dollar |

| Marktgröße (2031) | 687.36 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilaktuatoren in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Automobilaktuatoren in Saudi-Arabien belief sich 2026 auf 509,66 Millionen USD und wird voraussichtlich bis 2031 einen Wert von 687,36 Millionen USD erreichen, was einem CAGR von 6,18 % entspricht. Diese Entwicklung positioniert den Markt für Automobilaktuatoren in Saudi-Arabien als entscheidenden Treiber der doppelten Ziele des Königreichs: strengere CAFE-Normen, die jährlich um etwa 4 % verschärft werden, und das Ziel der Vision 2030, 40 % der automobilen Wertschöpfungskette zu lokalisieren. Die Elektrifizierung des Antriebs beschleunigt die Nachfrage nach Aktuatoren, da jedes batterieelektrische Fahrzeug (BEV) 30–40 % mehr Aktuatoren benötigt als eine vergleichbare Plattform mit Verbrennungsmotor (ICE).

Wesentliche Erkenntnisse des Berichts

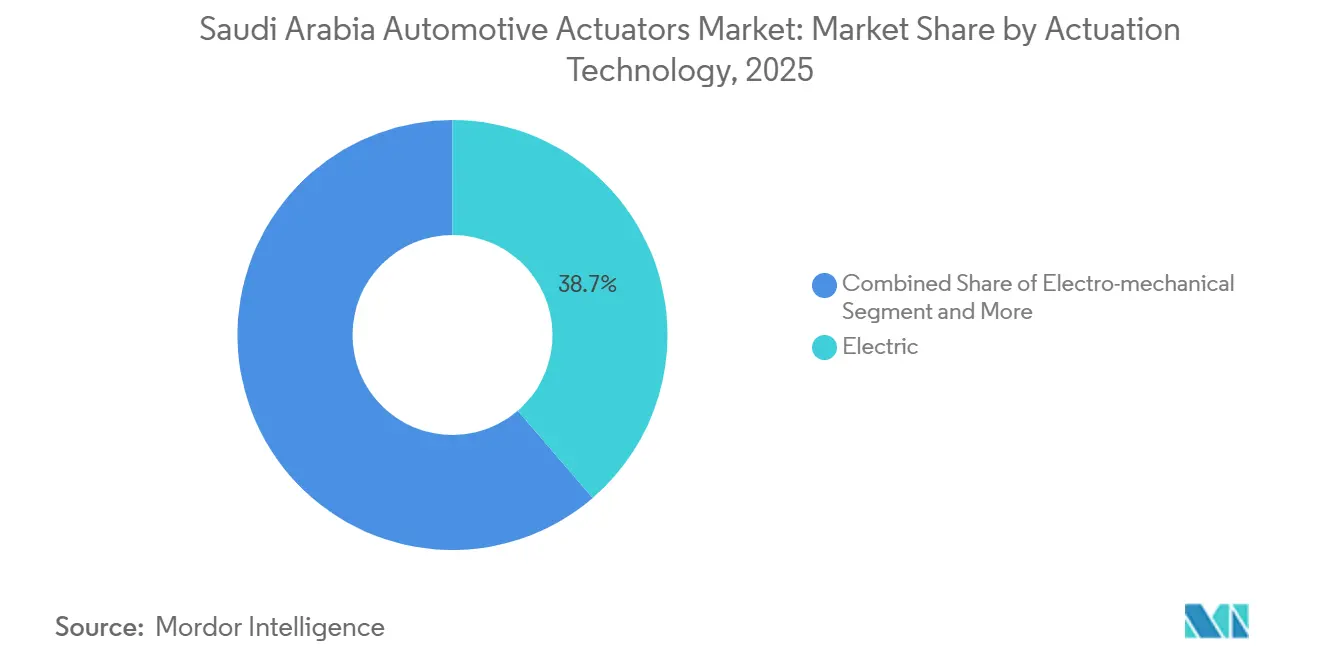

- Nach Aktuierungstechnologie dominierten elektrische Lösungen mit einem Marktanteil von 38,67 % am Markt für Automobilaktuatoren in Saudi-Arabien im Jahr 2025, während piezoelektrische Typen mit einem CAGR von 12,83 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Bewegungstyp führten Linearaktuatoren mit einem Anteil von 64,92 % an der Marktgröße für Automobilaktuatoren in Saudi-Arabien im Jahr 2025; Rotationsaktuatoren werden voraussichtlich bis 2031 mit einem CAGR von 9,26 % wachsen.

- Nach Anwendungstyp entfielen Drosselklappenvorrichtungen im Jahr 2025 auf 22,58 % des Marktanteils für Automobilaktuatoren in Saudi-Arabien, während Bremsaktuatoren mit einem CAGR von 9,94 % wachsen sollen.

- Nach Antriebsart generierten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 noch 51,74 % des Wertes, während BEV-Anwendungen mit einem CAGR von 14,68 % stark ansteigen werden.

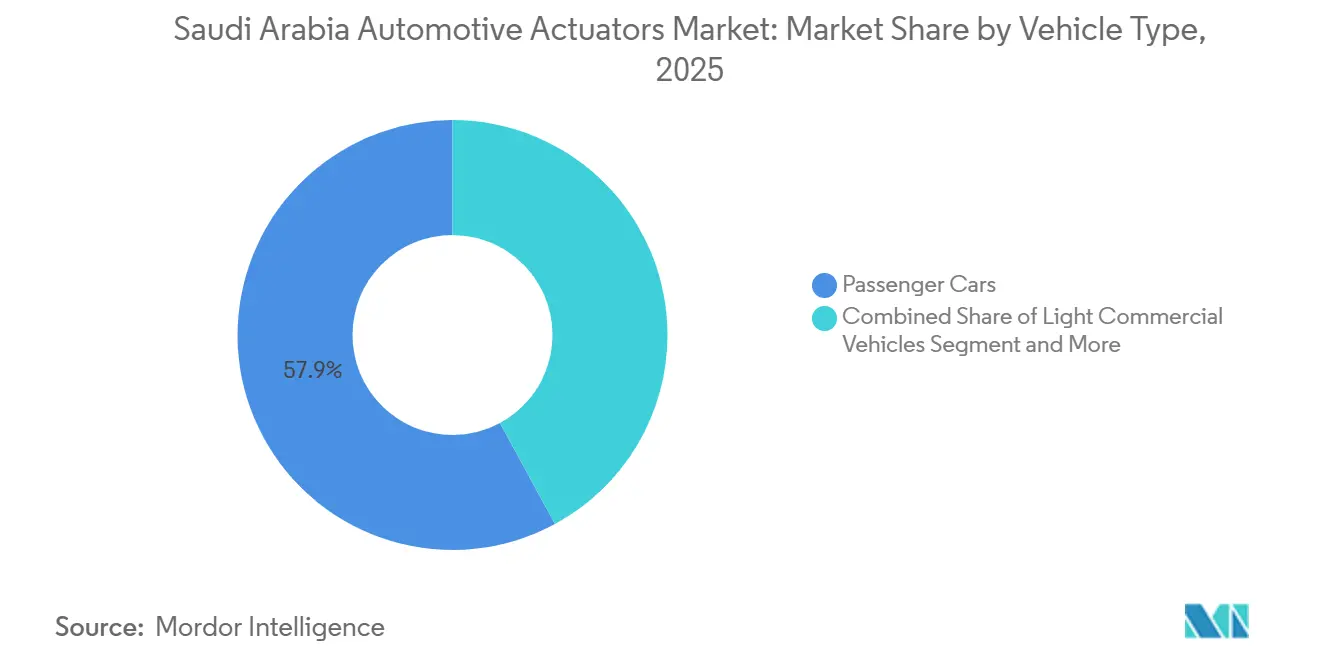

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Umsatzanteil von 57,93 %, jedoch werden mittlere und schwere Nutzfahrzeugflotten mit dem höchsten CAGR von 8,41 % wachsen.

- Nach Vertriebskanal entfielen auf OEMs im Jahr 2025 86,47 % der Lieferungen, obwohl die Aftermarket-Umsätze voraussichtlich einen CAGR von 11,42 % verzeichnen werden, da Inspektionen und die Zunahme des E-Commerce den Ersatzbedarf ankurbeln.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Automobilaktuatoren in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach fortschrittlichen Sicherheitsfunktionen | +2.2% | Saudi-Arabien, Ausstrahlung auf den GCC | Mittelfristig (2–4 Jahre) |

| Anstieg der Fahrzeugelektrifizierung | +2.1% | KAEC, Dschidda, Riad | Langfristig (≥ 4 Jahre) |

| Strengere Emissionsziele | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| OEM-Mandate für lokale Inhalte | +0.8% | König-Salman-Automobilcluster | Mittelfristig (2–4 Jahre) |

| Nachrüstbedarf aus Giga-Projekten | +0.6% | NEOM, Oxagon, Qiddiya | Langfristig (≥ 4 Jahre) |

| OTA-kalibrierte softwaredefinierte Aktuatoren reduzieren Ausfallzeiten | +0.5% | Riad, Dschidda Premium-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fortschrittlichen Sicherheits- und Komfortfunktionen

Saudi-arabische Verbraucher wenden sich der aktiven Sicherheitstechnologie zu, da die Straßenverkehrstodesrate des Landes im Jahr 2024 bei 12,13 pro 100.000[1]Harry Stuckler, Das Innenministerium veröffentlichte den Jahresbericht zur Verkehrssicherheit 2024,

KSA News, ksa.com. nach wie vor zu den höchsten innerhalb der G20 gehört. Bremsaktuatoren, die automatische Notbremsung und adaptiven Tempomat unterstützen, sind nun in Serienausstattungen zu finden, nachdem das Gemeinschaftsunternehmen von Hyundai mit dem PIF bestätigt hat, dass Level-2-ADAS ab 2025 standardmäßig für jährlich 50.000 Einheiten verfügbar sein wird. Komfort ist ebenso ausschlaggebend; 68 % der Neuwagenverkäufe im Jahr 2025 entfielen auf mittelgroße SUVs und Limousinen in Vollgröße, die jeweils durchschnittlich 25–30 Aktuatoren pro Fahrzeug gegenüber 15–18 in kompakten Schräghecklimousinen aufwiesen. Die ISO-26262-ASIL-D-Redundanz erhöht die Aktuatoranzahl weiter, indem sie doppelte Bremsvorrichtungen pro Fahrzeug vorschreibt. Zusammen schaffen Sicherheit und Komfort eine strukturelle Untergrenze für die Aktuatornachfrage, selbst wenn die Gesamtverkäufe von Leichtfahrzeugen nur um 3–4 % pro Jahr steigen.

Anstieg der Fahrzeugelektrifizierung und der Produktion von Elektrofahrzeugen

Lucids Werk in Saudi-Arabien in der King-Abdullah-Wirtschaftsstadt (KAEC) ist in Betrieb und begann mit der Montage von Lucid-Air-Fahrzeugen aus Halbzerlegungssätzen (SKD), wobei die jährliche Kapazität in der Anfangsphase bei rund 5.000 Einheiten liegt[2]Lucid Group schreibt Geschichte in Saudi-Arabien mit der Eröffnung der ersten Automobil-Produktionsanlage des Landes,

LUCID, ir.lucidmotors.com.. Da der Public Investment Fund sich zur Abnahme von 50.000 Lucid-Fahrzeugen über zehn Jahre verpflichtet hat und CEER ein Budget von 1,3 Milliarden USD für die Inbetriebnahme eines BEV-Werks mit 150.000 Einheiten veranschlagt, wird der Markt für Automobilaktuatoren in Saudi-Arabien zwischen 2026 und 2028 einen Höhepunkt der Aktuatorintensität erleben. Allerdings könnten Festkörperbatterien, die nach 2028 auf den Markt kommen, die Kühlkreislaufaktuatoren pro BEV um 25–30 % reduzieren. Lokale Batteriekapazitätsziele von 15 GWh bis 2028 und eine Lithiumhydroxid-Anlage im Wert von 800 Millionen USD in Yanbu begünstigen eine gemeinsam lokalisierte Aktuatormontage, um die 10–20 %ige Preispräferenz der LCGPA zu sichern.

Strengere saudi-arabische CAFE- und Emissionsziele

Die regulatorische Konformität nach SASO 2864:2022 verpflichtet Importeure und Hersteller von Leichtfahrzeugen in Saudi-Arabien zur Einhaltung progressiv strengerer Kraftstoffwirtschaftlichkeitsnormen bis 2028[3]Liste der technischen GSO-Regelungen für Kraftfahrzeuge,

GCC-Normungsorganisation (GSO), gso.org.sa.. Strafen von SAR 5.000 pro Kilometer-pro-Liter-Unterschreitung für volumenstarke OEMs schaffen Anreize zur Überspezifikation von Aktuatoren, selbst wenn die Zahlungsbereitschaft der Verbraucher hinterherhinkt. Reale Fahremissionstests, die 2025 unter Sommerbedingungen von 45–50 °C eingeführt wurden, haben die Validierungsbudgets bei Continental und ZF bereits um rund 12 % erhöht.

OEM-Mandate für lokale Inhalte treiben die Lokalisierung von Aktuatoren voran

Die Behörde für lokale Inhalte und staatliche Beschaffung strebt bis 2030 einen inländischen Wertschöpfungsanteil von 40 % an und gewichtet lokale Beschaffung mit 40 % bei Ausschreibungsbewertungen, was Tier-1-Zulieferer dazu drängt, regionale Werke zu eröffnen oder den Marktaustritt zu riskieren. Bosch reagierte mit einem Kompetenzzentrum im Nahen Osten, das Software und Endmontage lokalisiert, während Denso KAEC-Module aus seinem 300-Millionen-USD-Werk in Thailand bezieht, um Inhaltsanrechnungen zu erhalten, ohne kapitalintensive Motorwicklungslinien zu duplizieren. Doch nur drei der zwanzig profilierten Zulieferer hatten Anfang 2026 verbindliche Produktionsstandorte, was die Unsicherheit widerspiegelt, ob die inländische Produktion das Ziel von 300.000 Einheiten erreichen würde.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stücklistenkosten für intelligente Aktuatoren der nächsten Generation | -0.7% | Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme in extremen Wüstenbetriebszyklen | -0.5% | Saudi-Arabien, Vereinigte Arabische Emirate, Kuwait | Mittelfristig (2–4 Jahre) |

| Festkörper-Elektroantriebe senken Aktuatoranzahl | -0.4% | Premium-BEV-Segment | Langfristig (≥ 4 Jahre) |

| Versorgungskettenvolatilität bei Seltenerdmagneten | -0.3% | Saudi-Arabien, Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stücklistenkosten für intelligente Aktuatoren der nächsten Generation

Intelligente Aktuatoren, die Sensoren und Steuergeräte integrieren, weisen einen Aufpreis von 30–50 % auf; Boschs Produktlinie von 2025 liegt im Durchschnitt bei 50–150 EUR gegenüber 30–80 EUR für ältere Einheiten. Da 62 % der Leichtfahrzeugverkäufe im Jahr 2025 unter SAR 100.000 lagen, haben OEMs Schwierigkeiten, das Kostendelta zu absorbieren. Die ISO-26262-Validierung dauert bis zu zwei Jahre, und Cybersicherheitsmandate nach UNECE R155 erfordern sicheres Booten und verschlüsselte OTA-Kanäle, was Preisentlastungen einschränkt. Continentals integrierte Bremssteuerung wird in Luxus-BEVs mit einem Aufpreis von 40 % eingeführt, was die Erschwinglichkeitsbarrieren in Massensegmenten verdeutlicht.

Zuverlässigkeitsprobleme in extremen Wüstenbetriebszyklen

Sommerliche Umgebungstemperaturen von 45–50 °C lassen die Motorraum-Spitzenwerte über 120 °C steigen und verdoppeln die Aktuatorausfallraten im Vergleich zu gemäßigten Klimazonen. Temperaturwechsel beschleunigen das Flankenspiel in Getriebezügen, und Staubeinlagerungen beeinträchtigen bürstenlose Motoren; ZFs Feldstudie in Riad von 2025 verzeichnete innerhalb von 36 Monaten eine HVAC-Aktuator-Ausfallrate von 22 %, doppelt so hoch wie der weltweite Durchschnitt. Gegenmaßnahmen wie Konformalbeschichtungen und Hochtemperaturschmiermittel erhöhen die Kosten um 8–12 USD pro Aktuator, was die Margen bei Einstiegsausstattungen schmälert. Die von SASO im Jahr 2024 eingeführten verlängerten Garantien verlagern die Haftung nach oben und zwingen Zulieferer zur Überspezifikation der thermischen Auslegungsreserve.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aktuierungstechnologie: Piezoelektrische Systeme gewinnen aufgrund von Präzisionsanforderungen

Elektrische Systeme machten 2025 38,67 % des Umsatzes aus, da bürstenlose Gleichstrommotoren Drehmomenteffizienz mit einer Lebensdauer von 10.000 Stunden in Bereichen wie Sitze, Spiegel und HVAC-Systeme verbinden. Hydraulische Bremsaktuatoren werden voraussichtlich einen einstelligen Marktanteil halten, da sich Brake-by-Wire-Systeme durchsetzen. Gleichzeitig sind pneumatische Lösungen weiterhin in mittelschweren und schweren Lastkraftwagen für ABS-fähige Druckluftbremsmodulation verbreitet. Piezoelektrische Vorrichtungen, die auf einen CAGR von 12,83 % prognostiziert werden, erfüllen die Anforderungen an Mikrosekundenventilsteuerung in Benzin-Direkteinspritzmotoren und 800-V-Batteriewärmekreisläufen. Die Marktgröße für Automobilaktuatoren in Saudi-Arabien für piezoelektrische Typen wird voraussichtlich bis 2031 mit einem CAGR von 12,83 % wachsen und ihren Status festigen, trotz der Abhängigkeit von Blei-Zirkonat-Titanat-Keramiken. Formgedächtnislegierungskonzepte bleiben eine Nische, da Aktivierungstemperaturen von 60–90 °C sich mit der Motorraum-Hitze in Saudi-Arabien überschneiden und Kühlhardware erfordern, die die Gewichtseinsparungen aufhebt.

Sekundäreffekte umfassen, dass Bosch 8 % seines jährlichen Aktuator-F&E-Budgets von 1,4 Milliarden EUR für piezoelektrische und Formgedächtnislegierungs-Technologien bereitstellt, um künftige Erträge abzusichern, sollten Festkörperbatteriepakete die Elektromotornachfrage schrumpfen lassen. Unterdessen nutzen Zulieferer wie Valeo marokkanische Werke für kostenoptimierte 48-V-HVAC-Aktuatoren und reservieren französische Linien für hochmargige 800-V-Piezoelektrikeinheiten, was eine zweigeteilte Lieferkette schafft, die voraussichtlich nur dann konvergiert, wenn die BEV-Durchdringung die Vision-2030-Ziele erreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bewegungstyp: Rotationsnachfrage steigt in mehrachsigen HVAC-Systemen

Lineareinheiten hielten im Jahr 2025 einen Marktanteil von 64,92 % an den Lieferungen, getrieben von der Dominanz in Drosselklappen-, Brems- und Sitzanwendungen. Dennoch profitieren Rotationsaktuatoren, die bis 2031 voraussichtlich mit einem CAGR von 9,26 % wachsen werden, von Dreizonen-HVAC-Systemen, die bis zu acht Mischklappen einsetzen, um die 45 °C-Wüstenhitze zu bewältigen. Die Marktgröße für Automobilaktuatoren in Saudi-Arabien für Rotationsvorrichtungen wird bis 2031 voraussichtlich 220 Millionen USD übersteigen. ZFs universelle Aktuatorplattform vereint Linearstufen und Rotationsstufen auf einem gemeinsamen Motorsteuergerät, reduziert Artikelnummern um 40 % und entspricht dem Streben der LCGPA nach regionaler Montage. Der Wettbewerb intensiviert sich, da Nidec und Johnson Electric integrierte Motor-Sensor-Module anbieten, die 20 % günstiger sind als eigenständige CTS-Sensoren, was den Druck auf mittelständische Spezialisten erhöht.

Im HVAC-Bereich nutzt Valeos System von 2024 für den Lucid Air Rotationsbewegungen, um die Kaltstart-Energie um 18 % zu senken, was die BEV-Reichweite in urbanen Hochtemperaturzyklen direkt verlängert. Die Akzeptanz beschleunigt sich parallel zu den Gesetzen über digitale Spiegel im gesamten GCC, die Aktuatoren für die Neupositionierung von Echtzeit-Kameras erfordern.

Nach Anwendungstyp: Bremsvorrichtungen gewinnen durch den Sicherheitsdruck

Drosselklappenaktuatoren behielten im Jahr 2025 einen Marktanteil von 22,58 %, werden jedoch voraussichtlich zurückgehen, da die BEV-Durchdringung zunimmt. Bremseinheiten entwickeln sich mit einem CAGR von 9,94 % weiter, unterstützt durch die elektronische Bremskraftverteilung nach UNECE R13-H und Energierückgewinnungsmandate, die Redundanz erfordern. Continentals integrierte Bremssteuerung fügt 180 USD pro Fahrzeug hinzu und verdoppelt dennoch die Lebensdauer der Bremsbeläge durch Verschleißoptimierung, was die Kosten-Nutzen-Kalkulation für ADAS-fähige Plattformen veranschaulicht. HVAC- und Thermoaktuatoren machen 15 % des Volumens aus, riskieren jedoch einen Rückgang von 37 % pro Fahrzeug, wenn Festkörperbatterien bis 2029 die Flüssigkühlhardware überflüssig machen.

Sitzverstellvorrichtungen, die stabil bei 12 % Marktanteil liegen, sehen sich einem Preisdruck ausgesetzt – die durchschnittlichen Stückpreise fielen zwischen 2020 und 2025 von SAR 420 auf SAR 310. Tür-, Verschluss- und Aktiv-Aerodynamik-Aktuatoren wachsen gemeinsam im mittleren einstelligen Bereich, da SUVs die Nachfrage nach elektrischen Heckklappenöffnern und Kühlergrill-Abdeckungen antreiben, die jeweils den Kraftstoffverbrauch auf der Autobahn um 2–3 % verbessern.

Nach Fahrzeugantrieb: BEV-Intensität definiert das Wachstumspotenzial

Fahrzeuge mit Verbrennungsmotor generierten im Jahr 2025 noch den Großteil der Umsätze mit einem Marktanteil von 51,74 %; die Marktgröße für Automobilaktuatoren in Saudi-Arabien, die an BEVs gebunden ist, wird jedoch voraussichtlich mit einem CAGR von 14,68 % stark steigen. Jeder Lucid Air verfügt über 38 Aktuatoren, verglichen mit 24 in einem Hybridfahrzeug und 18 in einer zeitgemäßen Limousine mit Verbrennungsmotor, was den Pro-Einheit-Wert erhöht. Plug-in-Hybride kämpfen mit der Komplexität dualer Antriebsstränge, während Brennstoffzellenfahrzeuge trotz NEOMs 5-Milliarden-USD-Grünwasserstoff-Initiative noch im Experimentalstadium verbleiben.

Die Lieferkette spaltet sich: Denso, Bosch und Valeo konzentrieren sich auf volumenstarke Verbrennungsmotor- und Hybridaufträge, während Continental und ZF auf volumenarme, margenstarke Smart-Aktuatoren für BEVs abzielen. Die Verwaltung der F&E-Parität auf beiden Ebenen stellt eine Herausforderung für EBIT-Ziele dar, insbesondere für mittelständische Unternehmen.

Nach Fahrzeugtyp: Nutzfahrzeugflotten übertreffen das Personenkraftwagenwachstum

Personenkraftwagen hielten 2025 einen Umsatzanteil von 57,93 %. Mittlere und schwere Nutzfahrzeugflotten verzeichnen den höchsten CAGR von 8,41 %, da E-Commerce-Riesen wie Noon und Jarir ihre Zustellfahrzeuge auf der letzten Meile elektrifizieren, um die Grünes-Riad-Mandate zu erfüllen. Jedes elektrische leichte Nutzfahrzeug trägt 22–26 Aktuatoren, darunter lastausgleichende Aufhängungen und telematikfähige Schlösser, verglichen mit 15–18 in dieselbetriebenen Pendants. Mittlere und schwere Lastkraftwagen gewinnen Marktanteile durch die autonome Logistik in NEOM, wobei redundante Aktuatoren eingesetzt werden, die die ISO-26262-ASIL-D-Normen erfüllen.

ZFs modulares Fahrwerk von 2026, das 70 % seiner Teile über Fahrzeugklassen hinweg teilt, unterstützt die lokale Montageökonomie, was für Zulieferer entscheidend ist, die volumenarme Schwerlastaufträge mit Personenkraftwagenaufträgen in Einklang bringen müssen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Aftermarket expandiert durch Nachrüstungen

OEM-Lieferungen machten 2025 86,47 % der Einheiten aus, während das Aftermarket-Segment voraussichtlich mit einem CAGR von 11,42 % wächst, da das durchschnittliche Fahrzeugalter von sieben Jahren mit dem Höhepunkt der Aktuatorausfälle zusammenfällt. Fahes Sicherheitsinspektionen identifizieren defekte HVAC-Klappen und elektrische Spiegelklappeinheiten, während Jarir und Noon Preisunterschiede verringern und Marktanteile von Händlernetzwerken abziehen. SASOs QR-Code-Rückverfolgbarkeit von 2026 bekämpft einen Fälschungsanteil von 12–15 %, erhöht jedoch die Compliance-Kosten, die kleine Distributoren kaum aufbringen können.

Nachrüstungen im Zusammenhang mit Giga-Projekten schaffen ein lukratives Teilsegment: Valeos Acht-Aktuatoren-HVAC-Paket ermöglicht Diesel-Bus-Upgrades zur Einhaltung von Niedrigemissionszonen zu einem Drittel der OEM-Kosten, was die Preis-Wert-Arbitrage bei Flottenumrüstungen verdeutlicht.

Geografische Analyse

Riad, Makkah und die Östliche Provinz konzentrierten 2025 74 % der Nachfrage und bilden die Bevölkerungszentren und Montagezentren des Königreichs in KAEC und Dschidda. Allein Riad strebt bis 2030 unter dem Grünes-Riad-Plan eine EV-Durchdringung von 30 % an, was die Nachfrage nach Brake-by-Wire- und Wärmemanagementaktuatoren für Zustellflotten auf der letzten Meile ankurbelt. Die Ölflotte der Östlichen Provinz – 12.000 Fahrzeuge – erfordert IP68-bewertete Vorrichtungen, die bei 120 °C Motorraumbetrieb einsetzbar sind; Saudi Aramco schrieb 2024 eine Ausschreibung für 2.400 elektrische SUVs mit solchen Spezifikationen aus.

NEOM trägt weniger als 2 % der aktuellen Verkäufe bei, gibt jedoch die strategische Richtung vor. Sein 100 % elektrisches, autonomes Mobilitätsmandat für THE LINE wird bis 2030 bis zu 2 Millionen Aktuatoren benötigen, viele mit Sicherheitsintegritätsstufen, die aktuelle Personenkraftwagennormen überschreiten. Die steuerfreie Industriezone in Oxagon, die zu SAR 10 pro Quadratmeter bewertet wird, lockt Valeo und Schaeffler zur Erwägung einer regionalen Montage, doch Kapitalzusagen hängen davon ab, ob Hyundai und CEER ihre Volumenversprechen einhalten. Die geografische Lage teilt sich daher in reife Metropolen mit etablierten Aftermarket-Ökosystemen und Giga-Projekte, die Greenfield-Chancen bieten, jedoch Terminrisiken bergen.

Die Standardisierung unter dem GCC-Rahmenwerk harmonisiert lokale Vorschriften mit UNECE und senkt technische Hürden für türkische und indische Marktteilnehmer. Mako Elektrik und Minda Corporation eröffneten 2025 Verkaufsbüros in Saudi-Arabien und bringen Preiswettbewerb, der die Margen der etablierten Anbieter gefährdet.

Regulatorisches Umfeld

Saudi-Arabien reguliert Kfz-Aktuatoren größtenteils über den Rahmen der Saudi Standards, Metrology and Quality Organization (SASO) für Fahrzeuge und Ersatzteile, wobei Konformitätsbewertungs-, Kennzeichnungs- und Verpackungsanforderungen sowohl für importierte als auch für lokal hergestellte Komponenten gelten. Im Rahmen des Berichtsumfangs wird der Compliance-Druck durch die in der Studie referenzierten saudischen Kraftstoffverbrauchs- und Emissionsanforderungen verstärkt (SASO 2864:2022 für sich bis 2028 sukzessive verschärfende Kraftstoffverbrauchsanforderungen für Leichtfahrzeuge) sowie durch die marktseitige Verschiebung hin zu Rückverfolgbarkeit im Teileökosystem, einschließlich der im Bericht genannten SASO-QR-Code-Rückverfolgbarkeitsanforderung, die im Januar 2026 in Kraft tritt und die Compliance- und Dokumentationsanforderungen für die legitime Versorgung mit Aftermarket-Aktuatoren erhöht.

Auch die Industriepolitik prägt das Betriebsumfeld durch Lokalisierungs- und Beschaffungsvorschriften. Vision 2030 und das National Industrial Development and Logistics Program (NIDLP) setzen den nationalen Rahmen für den Aufbau einer heimischen Automobil-Lieferkette, während die Local Content and Government Procurement Authority (LCGPA) bis 2030 einen inländischen Wertschöpfungsanteil von 40% anstrebt und die Gewichtung lokaler Inhalte bei staatsnaher Beschaffung beeinflusst, wo Tier-Zulieferer Montage-, Kalibrierungs- und Endprüfaktivitäten für Aktuatormodule ansiedeln, die von OEMs und Flotten genutzt werden.

Wertschöpfungskettenanalyse

Die saudische Wertschöpfungskette für Kfz-Aktuatoren ist bei den vorgelagerten Inputs (Motoren, Sensoren, Magnete, Elektronik und Präzisionskunststoffe) stark importabhängig, gefolgt von Modulmontage und Kalibrierung durch Tier-Zulieferer, dann Integration an OEM-Montagestandorten und Vertrieb über Händler- und unabhängige Aftermarket-Kanäle. Die industrielle Clusterbildung im Land ist zu einem prägenden Merkmal der nachgelagerten Lokalisierung geworden, zentriert auf King Abdullah Economic City (KAEC) und den King Salman Automotive Cluster. Diese Zentren verankern OEM-Aktivitäten und geben Teileherstellern Wege, um Kitting-, Endmontage- und Validierungsfähigkeiten näher an die Fahrzeugproduktion und große Flottenkäufer zu verlagern.

Im Jahr 2026 beschleunigte sich der Ökosystemaufbau in KAEC durch die Aktivitäten des MASARAT Mobility Park und des TASARU Supplier Hub, die Tier-Zulieferer in gemeinsame Infrastruktur einbinden, statt eigenständige Greenfield-Standorte zu schaffen. Dazu zählen Entwicklungsleasingverträge zur Beherbergung globaler Tier-Zulieferer, eine Fertigungsstättenzusage von FPI Gulf für fortschrittliche Automobilteileprozesse (zum Beispiel Kunststoffspritzguss und Lackierung) sowie Partnerschaften des TASARU Supplier Hub mit Lear Corporation, Shin Young, JVIS, BENTELER und Guangxi Fangxin Automobile Technology Co., Ltd. Diese Schritte verkürzen die lokalen Lieferzeiten für aktuatornahe Unterbaugruppen (Gehäuse, Halterungen, Zierteile und Karosseriebeschläge) und stärken die inländische Logistikebene, die OEM-gebundene Lieferungen und den wachsenden E-Commerce-Aftermarket-Kanal unterstützt.

Wettbewerbslandschaft

Die größten Zulieferer, Bosch, Denso, Continental und ZF, hielten im Jahr 2025 einen bedeutenden Anteil am Lieferungswert. Lokalisierungsmandate treiben jedoch die Fragmentierung voran, da regionale Montagebetriebe entstehen. Boschs anlagenarmes Kompetenzzentrum konzentriert sich auf Kalibrierung und Endmontage; Denso liefert Unterbaugruppen aus Thailand nach KAEC; Continental eröffnete ein Servicezentrum in Dubai zur Unterstützung regionaler OTA-Updates. Weißraumpotenziale liegen in Nachrüstaktuatoren für 12 Millionen Fahrzeuge auf saudi-arabischen Straßen, IP69K-bewerteten Vorrichtungen für NEOMs autonome Flotten und piezoelektrischen Kraftstoffeinspritzmodulen, die von elektromotorzentrierten Zulieferern unzureichend bedient werden.

Technologie differenziert die Gewinner. Continentals Patent von 2024 für verschleißsensende Brake-by-Wire-Aktuatoren verdoppelt die Wartungsintervalle und verlagert den Umsatz hin zu Betriebszeit-Garantien. ZF stellte bis 2028 14 Milliarden USD für Aktuatorintelligenz bereit und integriert maschinelles Lernen zur Fehlervorhersage in die Hardware. Dennoch fügt die Cybersicherheits-Compliance nach UNECE R155 12–18 USD pro Smart-Aktuator hinzu – ein Aufwand, den kleinere Unternehmen wie CTS und Sensata kaum aufbringen können, was eine Konsolidierung durch regulatorischen Kostendruck befürchten lässt.

SASOs QR-Code-Rückverfolgbarkeitsanforderung ab Januar 2026 begünstigt weiterhin Skalenakteure, die Kennzeichnungs- und Datenbankkosten amortisieren können. Dennoch haben chinesische Marktstörer wie Inovance und Leadrive im Jahr 2025 8 % des LCV-Aftermarkts erobert, indem sie 25–30 % günstiger als die etablierten Anbieter anbieten – ein Beweis dafür, dass Kostenführerschaft trotz regulatorischen Gegenwinds Marktanteile gewinnen kann.

Branchenführer für Automobilaktuatoren in Saudi-Arabien

Robert Bosch GmbH

Denso Corporation

Nidec Corporation

Aptiv

Mitsubishi Electric Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Lokalisierungsprogramme und der Ausbau des KAEC-Clusters schaffen Freiräume für Aktuator-Zulieferer, die von reiner Importverteilung zu lokaler Montage, Kalibrierung und Prüfung übergehen können, abgestimmt auf saudische Beschaffungspräferenzen und Rückverfolgbarkeitsanforderungen. Eine kurzfristige Chance konzentriert sich auf aktuatorintensive Karosserie- und Komfortsysteme, die in der heimischen Lieferkette lokalisiert werden, einschließlich HVAC-Komponenten, Fensterhebern und Türscharnieren. In diesen Bereichen können lokale Fertigung und Unterbaugruppen mit Aktuatormodulen integriert werden, um den lokalen Wertschöpfungsanteil zu erhöhen und die Nachschubzyklen für OEM- und Flottennachfrage zu verkürzen.

Belege für die Mobilisierung der Lieferkette zeigen sich in den Initiativen des Jahres 2026 rund um KAEC. Der TASARU Supplier Hub kündigte Vereinbarungen mit fünf globalen Tier-Zulieferern zur Lokalisierung der Produktion im MASARAT Mobility Park an, und FPI Gulf unterzeichnete einen Entwicklungsleasingvertrag für eine fortschrittliche Automobilteilefabrik mit Fähigkeiten wie Kunststoffspritzguss und Lackierung. Zusammen unterstützen diese Schritte die lokale Verfügbarkeit aktuatornaher Komponenten und Baugruppen. Getrennt davon veröffentlichte CEER 16 kommerzielle Vereinbarungen mit einem Wert von mehr als 3,7 Milliarden SAR zum Aufbau seiner heimischen Lieferkette, einschließlich Lokalisierungsschritten für HVAC-Komponenten, Fensterheber und Türscharniere. Dies erweitert das adressierbare Ökosystem für Aktuatormodul-Zulieferer und deren nachgeordnete Partner, die saudische OEM-Hochläufe und den Aftermarket-Ersatzteilkanal bedienen.

Aktuelle Branchenentwicklungen

- April 2026: CEER kündigte ein Paket von 16 kommerziellen Vereinbarungen zum Aufbau seiner heimischen Lieferkette an, einschließlich Lokalisierungsaktivitäten im Zusammenhang mit HVAC-Komponenten, Fensterhebern und Türscharnieren. Die Betonung der Lokalisierung von Karosserie- und Komfortkomponenten mit hoher Stückzahl erweitert den Zugkanal für Aktuatormodule und aktuatornahe Unterbaugruppen im Königreich, da die Zulieferer Designs, Werkzeuge und Qualitätssysteme an die Beschaffungsanforderungen der OEMs anpassen.

- Dezember 2025: Saudi-Arabien unterzeichnete ein Memorandum of Understanding mit Stellantis und Petromin Corporation, um die Machbarkeit der Errichtung einer vollständigen Fahrzeugfertigungsanlage im Königreich zu prüfen. Diese Zusammenarbeit deutet auf einen erneuten Fokus auf die inländische Integration mechatronischer Komponenten und Montagefähigkeiten für aktuatorintensive Systeme hin.

- Januar 2024: Robert Bosch GmbH eröffnete seinen neuen Regionalsitz in Riad. Die erweiterte Präsenz im Land unterstützt eine engere kundennahe Entwicklung, Compliance-Management und Aftermarket-Koordination, was von Bedeutung ist, da saudische Programme die Anforderungen an lokale Inhalte und Teilerückverfolgbarkeit verschärfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von Kfz-Aktuatoren, die zur Verwendung in Fahrzeugen in Saudi-Arabien verkauft werden, über wichtige Fahrzeugsysteme hinweg, die elektrischen, hydraulischen oder pneumatischen Input in kontrollierte Bewegung umwandeln.

Ausschlüsse vom Umfang: Wir schließen Aktuatoren aus, die in nicht-automobilen Anwendungen (wie Industriemaschinen und Gebäudeautomation) eingesetzt werden, und wir zählen eigenständige Reparaturarbeit nicht als Marktwert.

Übersicht der Segmentierung

- Nach Aktuierungstechnologie

- Elektrisch

- Elektromechanisch

- Piezoelektrisch

- Sonstige

- Nach Bewegungstyp

- Linear

- Rotierend

- Nach Anwendungstyp

- Drosselklappe

- Bremse

- Getriebe/Antriebsstrang

- Sitzverstellung

- Tür/Verschluss

- HVAC und Thermik

- Federung und Fahrwerk

- Spiegel und Beleuchtung

- Nach Fahrzeugantrieb

- Verbrennungsmotor (ICE)

- Hybridantrieb (HEV)

- Batterieelektrisch (BEV)

- Plug-in-Hybrid (PHEV)

- Brennstoffzellenelektrisch (FCEV)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittlere und schwere Nutzfahrzeuge

- Geländefahrzeuge und Spezialfahrzeuge

- Nach Vertriebskanal

- OEM

- Aftermarket

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit beginnt mit dem Aufbau eines klaren Bildes des Fahrzeugbedarfspools in Saudi-Arabien und der anschließenden Zuordnung, welche Aktuatoranwendungen typischerweise mit diesem Pool skalieren. Wir nutzen öffentliche Statistiken und offizielle Veröffentlichungen, um die Grundlagen zu verankern, einschließlich Fahrzeugzulassungen, Importtrends und Fertigungs- oder Montageaktivitäten.

Wir stützen uns typischerweise auf Quellen wie die Saudi General Authority for Statistics, saudische Zollhandelsstatistiken, SAMA-Makroindikatoren, relevante saudische Normen und regulatorische Veröffentlichungen (zum Beispiel SASO) und technische Beiträge aus fachbegutachteten technischen Fachzeitschriften. Um das Bild zu vervollständigen, nutzen wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, seriöse Nachrichtenberichterstattung und ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Unternehmensmaßnahmen. Wo dies zur Validierung der Teilebewegung hilft, ergänzen wir eine kostenpflichtige Datenbank auf Sendungsebene für Import-Export. Diese Quellen sind nur beispielhaft, und während der Datenerhebung, Validierung und Klärung prüfen wir auch viele weitere öffentliche und kostenpflichtige Referenzen.

Primärinterviews und Umfragen

Primärgespräche und Umfragen helfen zu testen, wie sich die Aktuatornachfrage bei Pkw und Nutzfahrzeugen verhält und wie sich die Beschaffung zwischen OEM-Erstausrüstung und Ersatzteilkanälen unterscheidet. Wir sprechen mit Komponentenzulieferern, Distributoren, Interessenvertretern von Servicenetzwerken und technischen Experten im gesamten Königreich. Basierend auf den Angaben der Befragten passen wir sekundäre Annahmen zu Mix, Preisgestaltung und Adoption an, um den Markt vor Ort besser abzubilden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 18% | |

| Mittleres Segment: 44% | Funktions-/Bereichsleiter: 24% | |

| Kleinere Marktteilnehmer: 22% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand einer Top-Down-Nachfragerekonstruktion, die vom saudi-arabischen Fahrzeugbestand, den Neufahrzeugzugängen und dem entsprechenden Ersatzzyklus ausgeht. Diesen Bedarfspool wandeln wir dann unter Verwendung anwendungsbezogener Ausstattung und Durchdringung in Aktuatornachfrage um. Sobald die Stückzahlnachfrage feststeht, wird der Wert anhand repräsentativer Preisbänder für wichtige Aktuatorfamilien geschätzt, gefolgt von Anpassungen für den Vertriebskanalmix und lokale Vertriebsmargen.

Um die Gesamtsummen realistisch zu halten, führen wir selektive Bottom-up-Prüfungen durch. So stichprobenartig prüfen wir beispielsweise die Aktuatorpreisgestaltung anhand von Händlerangeboten, validieren Stückzahltrends anhand von Importmustern für relevante Teilekategorien und führen eine Zulieferer-Zusammenfassung für eine begrenzte Anzahl gängiger Aktuatoranwendungen durch. Wichtige Modelleingaben umfassen Neufahrzeugverkäufe und -zulassungen, das Altersprofil des Fahrzeugbestands, die Service- und Reparaturintensität, die Mixverschiebung zu Fahrzeugen mit mehr Komfort- und Sicherheitsmerkmalen sowie die Entwicklung des durchschnittlichen Verkaufspreises im Zusammenhang mit Material- und Elektronikanteil. Die Prognose nutzt Szenarioanalysen mit Basis-, Hoch- und Niedrigfällen, die mit Fahrzeugverkaufserwartungen, Ersatzverhalten und Preisentwicklung verknüpft sind, die durch Expertenfeedback validiert werden. Fehlen für eine Nischenanwendung Bottom-up-Belege, schließen wir Lücken anhand von Verhältniswerten vergleichbarer Anwendungen und überprüfen anschließend erneut, ob die implizierten Aktuatorausgaben pro Fahrzeug in einem sinnvollen Bereich bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten. Wir beginnen damit, die Marktgesamtwerte mit unabhängigen Signalen wie Veränderungen der Fahrzeugpopulation, der Richtung des Teilehandels und den implizierten Aktuatorausgaben pro Fahrzeug zu vergleichen. Tritt ein Ausreißer auf, verfolgen wir das Problem bis zum zugrunde liegenden Treiber (Ausstattung, Durchdringung oder Preis) zurück und überprüfen die Annahme, bevor wir den Wert akzeptieren.

Eine zweite Analystenprüfung testet die Logik auf Belastbarkeit und prüft, ob die Erzählung zu den Zahlen passt. Danach lösen wir gezielte Nachkontakte aus, wenn sich eine Schlüsselvariable verändert hat oder das Feedback inkonsistent ist. Der Bericht wird jährlich aktualisiert, und wir beobachten auch wesentliche Ereignisse für zwischenzeitliche Anpassungen. Vor der Lieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass Kunden eine aktualisierte Sicht mit konsistenten Definitionen und den aktuell verfügbaren Eingaben erhalten.

Mordor Intelligences Marktgröße für Kfz-Aktuatoren in Saudi-Arabien im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, für dasselbe Thema unterschiedliche Marktwerte zu sehen, selbst wenn Land und Produktbezeichnung identisch erscheinen. Die Abweichung ergibt sich in der Regel daraus, wie jeder Herausgeber das Jahr festlegt, welchen Aktuatorumfang er einbezieht und wie Preisgestaltung und Kanalaufschläge behandelt werden.

Importtrendprüfungen für relevante Autoteilekategorien sowie ein Plausibilitätstest der Ausgaben pro Fahrzeug im Zusammenhang mit Zulassungen und Bestandsentwicklung helfen dabei, die Schätzung von Mordor Intelligence für 2026 an einem realistischen Bedarfspool auszurichten, statt an einer aggressiven Annahme zum Funktionsumfang. Unterschiede können auch aus der Verwendung eines kürzeren Prognosezeitraums mit einer starken EV-Erzählung, aus der Einbeziehung angrenzender mechatronischer Module, die Aktuatoren enthalten, oder aus unklarer Behandlung von Währungszeitpunkten und Inflation resultieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 509,66 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 231,31 Mio. USD (2025) | Verwendet ein früheres Basisjahr und einen anderen Prognosezeitraum und scheint einen engeren Aktuatorumfang und/oder niedrigere Preisbänder anzuwenden, was die implizierten Aktuatorausgaben pro Fahrzeug reduziert. |

| Branchenverlag B | 216,00 Mio. USD (2024) | Verankert die Bewertung im Jahr 2024 und vermischt Umsatz- und Mengenbetrachtung, mit begrenzter Klarheit hinsichtlich der Behandlung von Kanalmargen und welche Aktuatoranwendungen innerhalb versus in angrenzenden Modulen erfasst werden. |

Insgesamt erklärt sich die Spanne zunächst durch Zeitpunkt- und Umfangsentscheidungen und dann durch die Art und Weise, wie Preisentwicklung und Kanalmargen angewendet werden. Indem der Bedarfspool anhand von Fahrzeugaktivitätssignalen nachvollziehbar gehalten und der Wert dann durch praktische Preis- und Mixprüfungen gegengeprüft wird, kann die Marktsumme in klaren Schritten wiederholt und diskutiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Aktuatornachfrage in saudi-arabischen Fahrzeugen?

Der Markt für Automobilaktuatoren in Saudi-Arabien wird voraussichtlich von 2026 bis 2031 einen CAGR von 6,18 % verzeichnen und damit das allgemeine Fahrzeugverkaufswachstum aufgrund von Elektrifizierung und ADAS-Durchdringung übertreffen.

Welcher Aktuatortyp wird am schnellsten wachsen?

Piezoelektrische Vorrichtungen sind bis 2031 auf einen CAGR von 12,83 % ausgerichtet, da Benzin-Direkteinspritzung und 800-V-Batterieplattformen eine Mikrosekundenventilsteuerung erfordern.

Wie viele Aktuatoren nutzt ein typisches BEV im Königreich?

Ein in KAEC montierter Lucid Air integriert etwa 38 Aktuatoren, rund 30–40 % mehr als eine vergleichbare Limousine mit Verbrennungsmotor.

Was treibt das Aftermarket-Wachstum für Aktuatoren an?

Obligatorische Inspektionen, ein durchschnittliches Fahrzeugalter von sieben Jahren und die Preistransparenz des E-Commerce steigern die Aftermarket-Umsätze bis 2031 mit einem CAGR von 11,42 %.

Wie wirken sich Regelungen für lokale Inhalte auf Zulieferer aus?

Das 40-%-Inlandswert-Ziel der LCGPA zwingt Tier-1-Zulieferer zur Einrichtung regionaler Montagen oder zur Riskierung von Strafen, was Lieferketten fragmentiert und einen Teil der Produktion nach KAEC und Oxagon verlagert.

Seite zuletzt aktualisiert am: