Marktgröße und Marktanteil für Haushalts-Staubsauger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

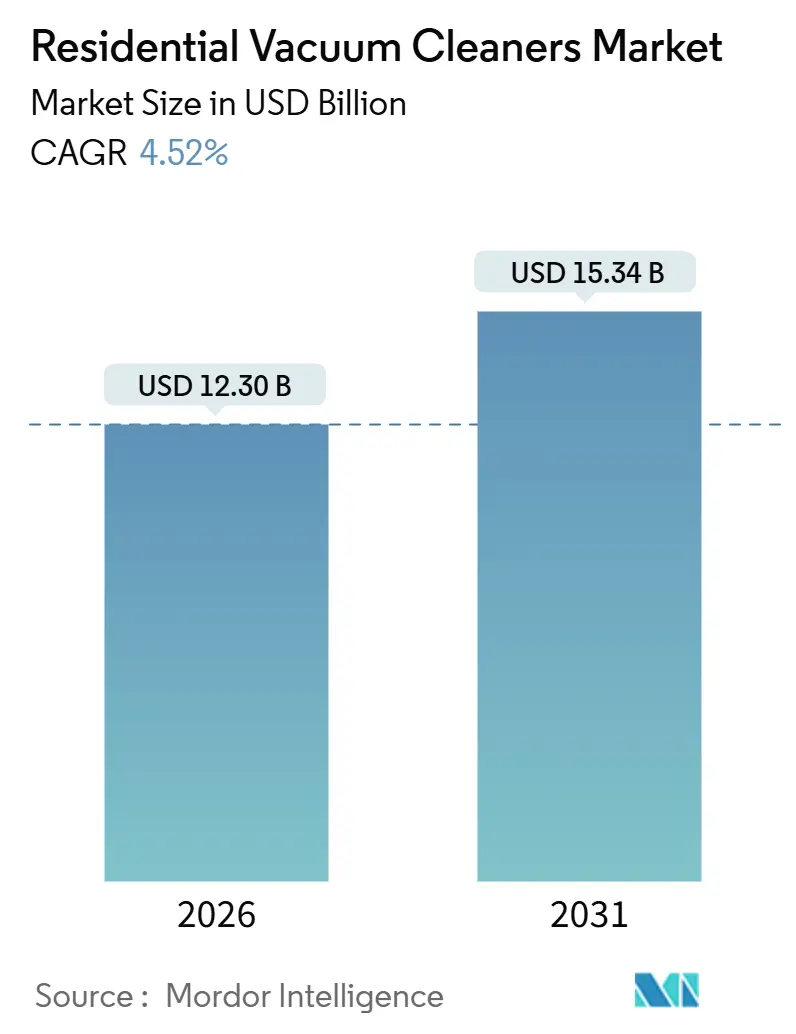

| Marktgröße (2026) | 12.30 Milliarden US-Dollar |

| Marktgröße (2031) | 15.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

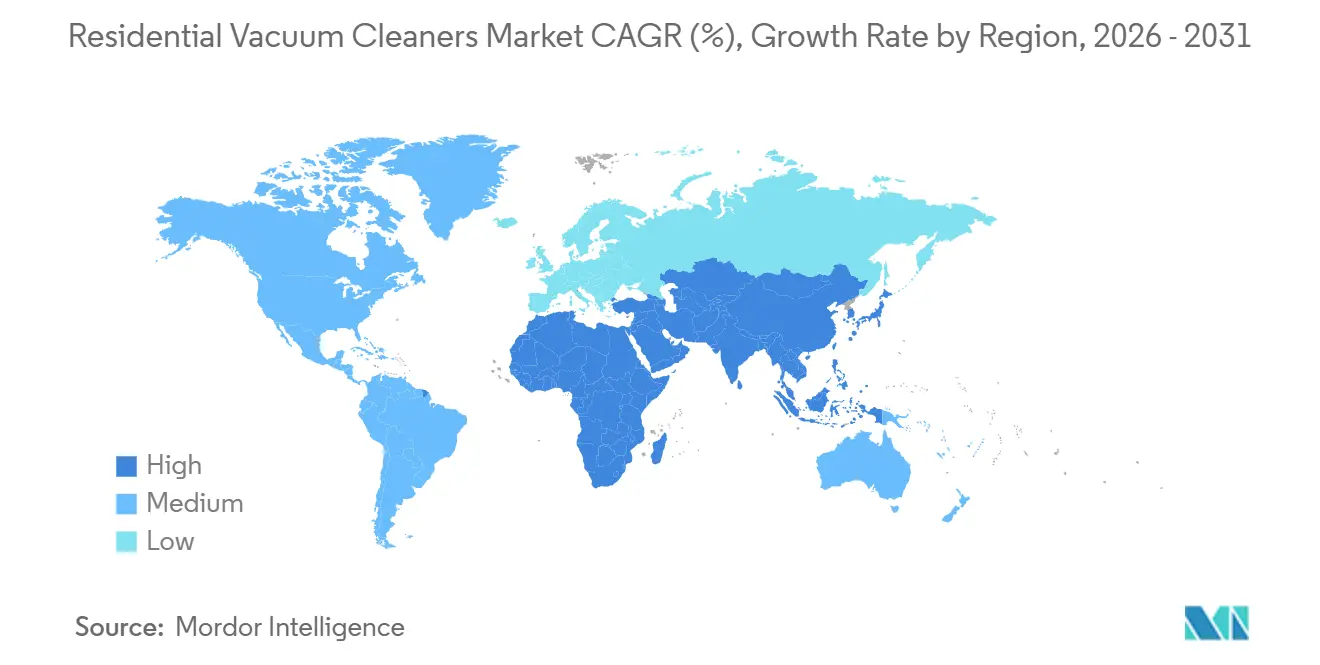

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

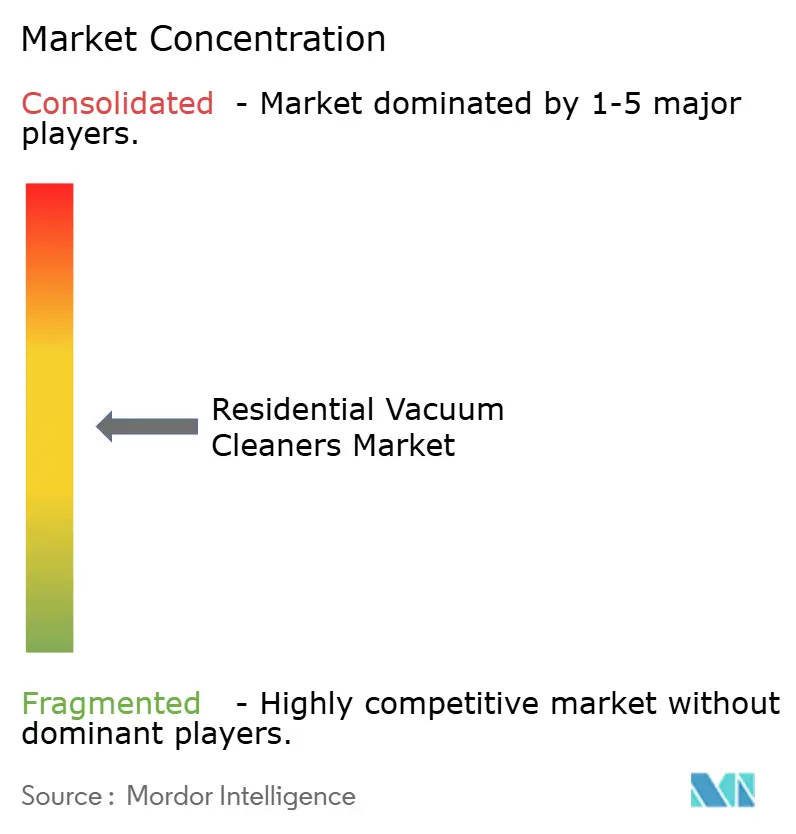

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haushalts-Staubsauger von Mordor Intelligence

Die Marktgröße für Haushalts-Staubsauger wird im Jahr 2026 auf 12,30 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,34 Milliarden USD erreichen, bei einer CAGR von 4,52 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die zunehmende Akzeptanz in städtischen Doppelverdiener-Haushalten gestützt, die praktische und zeitsparende Reinigungslösungen suchen. Die Verlagerung hin zu E-Commerce- und Direktvertriebskanälen stärkt die Marktexpansion weiter. Die Kompatibilität mit Smart-Home-Systemen ist zu einem entscheidenden Kaufkriterium geworden und treibt die Nachfrage nach vernetzten und app-fähigen Staubsaugern an. Die Hersteller konzentrieren sich auf die Verbesserung der Batterieeffizienz, um längere und effektivere Reinigungszyklen zu unterstützen. Fortschritte in der Navigationstechnologie verbessern die Reinigungspräzision und reduzieren den Benutzereingriff. Selbstwartungsfunktionen gewinnen an Bedeutung, da sie den routinemäßigen Wartungsaufwand verringern. Gleichzeitig prägen das Recht auf Reparatur und Vorschriften zur Entsorgung von Elektroschrott die Produktentwicklung und fördern reparierbare Designs sowie die Verwendung nachhaltiger Materialien.

Wichtigste Erkenntnisse des Berichts

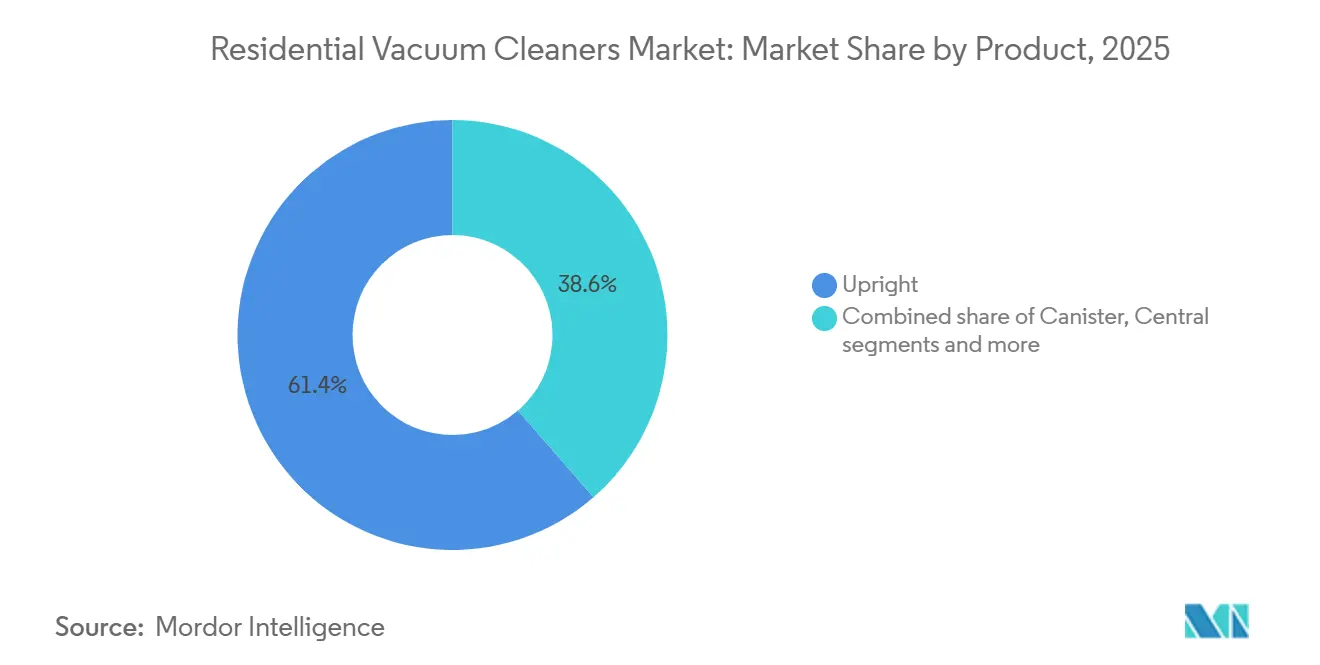

- Nach Produktkategorie führten Aufrechtstaubsauger mit einem Anteil von 61,38 % an der Marktgröße für Haushalts-Staubsauger im Jahr 2025, während Roboterstaubsauger bis 2031 voraussichtlich mit einer CAGR von 6,27 % expandieren werden.

- Nach Kabeltyp entfielen auf kabelgebundene Modelle 57,37 % des Marktanteils für Haushalts-Staubsauger im Jahr 2025, und kabellose Modelle verzeichneten das schnellste prognostizierte Wachstum mit einer CAGR von 5,18 % bis 2031.

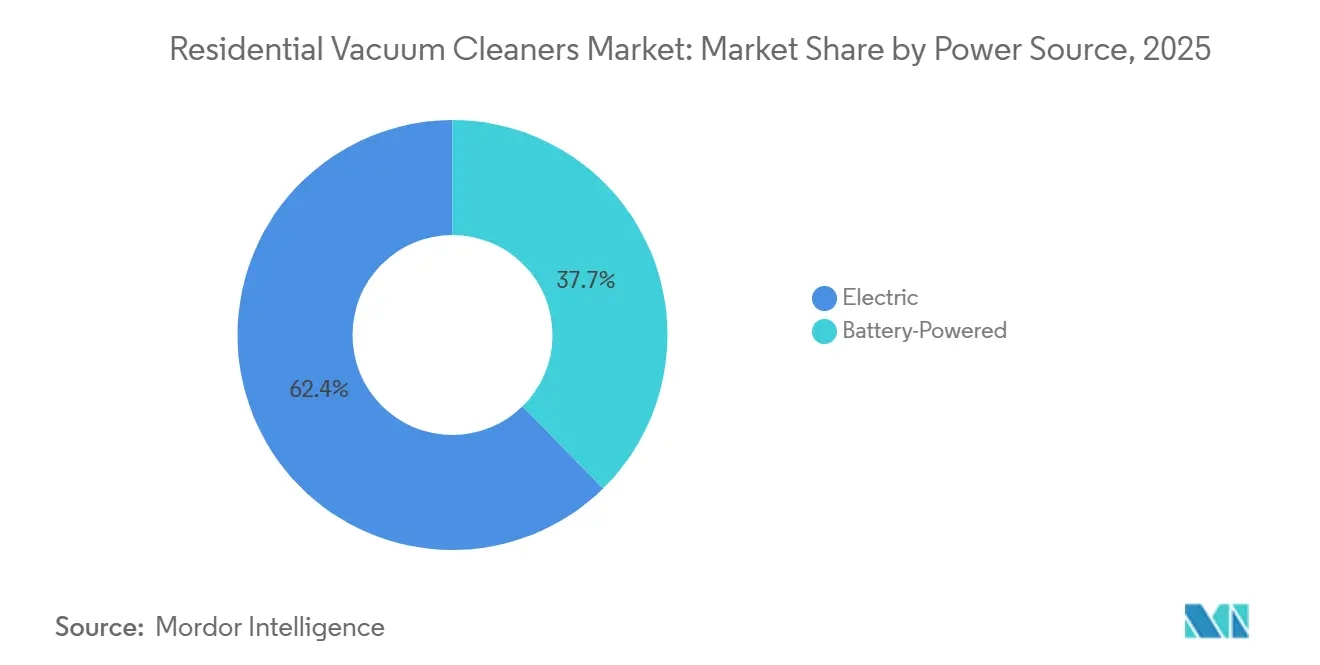

- Nach Stromquelle behielten elektrische Modelle einen Anteil von 62,35 % am Markt für Haushalts-Staubsauger im Jahr 2025, während batteriebetriebene Formate bis 2031 mit einer CAGR von 6,25 % prognostiziert werden.

- Nach Vertriebskanal führten Mehrmarken-Fachgeschäfte mit einem Anteil von 49,39 % am Markt für Haushalts-Staubsauger im Jahr 2025, und Online-Kanäle sollen bis 2031 mit einer CAGR von 7,13 % wachsen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 51,37 % am Markt für Haushalts-Staubsauger und soll bis 2031 mit einer CAGR von 6,74 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Haushalts-Staubsauger

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Doppelverdiener-Lebensstile mit Priorisierung zeitsparender Geräte | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Höherdichte Li-Ionen-Zellen zur Gewichtsreduzierung kabelloser Geräte | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom stärkt Direktvertriebsmarken | +0.8% | Asien-Pazifik, Global | Kurzfristig (≤ 2 Jahre) |

| Smart-Home-Integration treibt Upselling vernetzter Staubsauger an | +0.7% | Entwickelter Asien-Pazifik-Raum, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusstsein fördert die Akzeptanz von Staubsaugern mit HEPA-Ausstattung | +0.5% | Globale städtische Zentren | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Navigation verbessert die Reinigungseffizienz | +0.6% | Globale Frühanwender von Technologie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Doppelverdiener-Lebensstile mit Priorisierung zeitsparender Geräte

Die Optimierung der Haushaltszeit ist ein entscheidender Motivator für die Akzeptanz von Roboter- und kabellosen Staubsaugern und wird nun durch Mainstream-Produkte verstärkt, die mehrstufige Aufgaben in vereinfachte Arbeitsabläufe komprimieren. Dysons V16 Piston Animal veranschaulicht diese Richtung, indem es starke Saugleistung mit HEPA-Filtration für das gesamte Gerät und Benutzerfreundlichkeitsfunktionen kombiniert, die die Benutzerinteraktionen während der wöchentlichen Routinen reduzieren. [1]Dyson Redaktion, „Einführung des Dyson V16 Piston Animal kabellosen Staubsaugers,” Dyson, dyson.com. Roboracks Saros-Linie geht noch weiter mit einem Hindernismanagement-Ansatz, der die Vorreinigungsvorbereitung reduziert, die historisch die Nutzungshäufigkeit in unordentlichen Räumen eingeschränkt hat. Abonnement- und Inzahlungnahmeprogramme führender Marken bieten planbare Eigentumsoptionen und stellen sicher, dass die Wartung am Gerätezustand und nicht am Gedächtnis des Benutzers ausgerichtet ist, was dazu beiträgt, die nutzbare Lebensdauer in stark genutzten Haushalten zu verlängern. Institutionelle und gewerbliche Kunden übernehmen ebenfalls automatisierte Reinigung für Servicekonsistenz, sodass Funktionen, die manuelle Eingriffe reduzieren, eine bessere Bindung in Mehrstandortbetrieben erzielen. Da sich der Markt für Haushalts-Staubsauger an die täglichen Zeitbudgets in indischen Metropolen und Städten der zweiten Kategorie anpasst, sind Produktdesigns, die Autonomie, einfache Lagerung und zuverlässige Bodentyp-Anpassung kombinieren, besser positioniert, um zu skalieren.

Höherdichte Li-Ionen-Zellen zur Gewichtsreduzierung kabelloser Geräte

Fortschritte in der Energiedichte von Lithium-Ionen-Batterien ermöglichen längere Laufzeiten und leichtere kabellose Staubsauger und erweitern die Akzeptanz bei Haushalten, die Portabilität und Komfort priorisieren. Batteriezustand und Lebenszyklusleistung bleiben wichtige Werttreiber, wobei Verbraucher positiv auf Marken reagieren, die optimiertes Laden und Wärmemanagement zur Verlängerung der Batterielebensdauer betonen. Tinecos Nass-Trocken-Produkteinführungen veranschaulichen, wie leistungsstärkere Akkupacks Multifunktionsreinigung ohne Kompromisse bei der Laufzeit unterstützen und nahtloses Saugen und Wischen in einer einzigen Sitzung ermöglichen. Diesen Trend verstärkend wurde Tineco von Euromonitor International als globaler Marktführer bei Haushalts-Nass-Trocken-Staubsaugern anerkannt, was starke Stückverkäufe, eine große installierte Nutzerbasis und eine breite Einzelhandelspräsenz in wichtigen Regionen widerspiegelt. [2]Tineco Team, „Tineco als globaler Marktführer in der aufstrebenden Bodenwäscherkategorie anerkannt,” Tineco, us.tineco.com. Parallel dazu prägt Dysons Fokus auf kompakte Designs, Hochgeschwindigkeitsmotoren und optimiertes Energiemanagement weiterhin die Erwartungen an Premium-Leistung, insbesondere in kleinen Wohnungen und mehrstöckigen Häusern. Die zunehmende Akzeptanz modularer, vom Benutzer austauschbarer Batterien stärkt die Upgrade-Möglichkeiten weiter, unterstützt die Ersatznachfrage und entspricht der wachsenden Präferenz für leichte kabellose Lösungen in platzbeschränkten und zeitkritischen Märkten wie Indien.

E-Commerce-Boom stärkt Direktvertriebsmarken

Direkte Online-Kanäle helfen Marken, Produkt-Feedback-Schleifen zu verkürzen und Funktionen auf der Grundlage realer Nutzungstrends zu verfeinern, was Spielraum für Nischen-Formfaktoren schafft, die sich zu Mainstream-Favoriten entwickeln können. Tinecos Kategorieführerschaft auf großen Marktplätzen zeigt, wie algorithmische Entdeckung, Bewertungs-Schwungräder und sichtbare Funktionsvorteile kombiniert werden, um Premium-Positionen in suchintensiven Kategorien aufrechtzuerhalten. Da die Herstellerverantwortung auf Marktplatzbetreiber in wichtigen Rechtsordnungen ausgeweitet wird, passen Verkäufer ihre Preisarchitektur an, um die vollen Lebenszykluskosten für Rücknahme und Recycling widerzuspiegeln, was nun eine nicht verhandelbare Anforderung für die weitere Teilnahme ist. Kategorieanführer balancieren auch Kanalstrategien, indem sie Online-Geschwindigkeit mit selektiven Offline-Erlebnissen wie Vorführungen und Servicezentren kombinieren, um Premium-Preisklassen und Serviceerwartungen in den wichtigsten indischen Städten zu unterstützen. Portfoliobreite und Zubehör-Ökosysteme, einschließlich Verbrauchsmaterialien und Zubehör, helfen Direktvertriebsmarken, das Engagement über den Erstkauf hinaus aufrechtzuerhalten, was die Kundenbindung in preisbewussten Märkten unterstützt. Der E-Commerce bleibt daher ein Kraftmultiplikator für den Markt für Haushalts-Staubsauger in Indiens Metropolen, wo mobilfirst-Entdeckung und Haustürlogistik hochwertige Elektronikeinkäufe normalisiert haben.

Smart-Home-Integration treibt Upselling vernetzter Staubsauger an

Die Integration von Smart-Home-Technologien positioniert Roboterstaubsauger von Einzelfunktionsgeräten zu vernetzten Reinigungssystemen um, die über Sensoren, Zeitpläne und automatisierte Szenen betrieben werden und ihre Relevanz als alltägliche Haushaltsdienste erhöhen. Ecovacs' DEEBOT X11 demonstriert diesen Wandel durch fortschrittliche Kartierungs- und Hinderniserkennungsfähigkeiten, die raumspezifische Routinen auf wichtigen Smart-Home-Plattformen ermöglichen und die Akzeptanzhürde für vernetzte Haushalte senken. [3]ECOVACS Global Newsroom, „Eine neue Ära im intelligenten Wohnen: DEEBOT X11,” ECOVACS, ecovacs.com. Intelligente Funktionsverkettung, wie automatische Modusänderungen bei Flüssigkeitserkennung, reduziert manuelle Eingriffe und optimiert Reinigungsabläufe. Da Firmware und Begleit-Apps sich weiterentwickeln, monetarisieren Hersteller das laufende Engagement durch gebündelte Angebote, die Wartungsbenachrichtigungen, Leistungsdiagnosen und Verbrauchsmaterialnachschub umfassen. Gleichzeitig begünstigen strengere Zertifizierungs-, Cybersicherheits- und Datenverwaltungsstandards Anbieter, die sich zu langfristigem Software-Support und lokaler Datenverarbeitung verpflichten. In Indien stärken diese Entwicklungen das Marktwachstum, indem sie bedeutungsvolle, softwaregesteuerte Differenzierung über Preisstufen hinweg einbetten, anstatt sich auf kosmetische Funktions-Upgrades zu verlassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostspielige Batterieersätze reduzieren den Lebenszeitwert | -0.7% | Preissensible Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Makroökonomische Volatilität verlagert Käufer zu manuellen Werkzeugen | -0.5% | Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Elektroschrott-Vorschriften erhöhen Compliance-Kosten | -0.4% | Europa, Ausweitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fragmentierte Smart-Home-Standards verlangsamen die Ökosystem-Akzeptanz | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostspielige Batterieersätze reduzieren den Lebenszeitwert

Batteriedegradation und Zyklusbeschränkungen beeinflussen die Gesamtbetriebskosten für kabellose Stab- und Roboterstaubsauger erheblich und veranlassen Vergleiche mit kabelgebundenen Alternativen, die Ersatzkosten vermeiden. Verbraucher berücksichtigen zunehmend Faktoren wie Temperatureinwirkung, Ladegewohnheiten und Kalenderalterung bei der Bewertung der effektiven Batteriekapazität, was Garantieabdeckung und Serviceverfügbarkeit zu wichtigen Kauftreibern macht. Marken begegnen dem durch modulare, austauschbereite Batterien, die Ausfallzeiten reduzieren oder erweiterte Laufzeiten bieten, insbesondere in größeren Häusern. Die Einhaltung von Reparierbarkeitserwartungen und dem Recht auf Reparatur hat globale Hersteller dazu veranlasst, in Ersatzteilversorgung und Servicenetzwerke zu investieren, was die Produktlebensdauer verlängert und den vollständigen Ersatz verzögert. Funktionsgebundene Garantien, einschließlich Batterie- und Motorabdeckung, wirken als Differenzierungsmerkmale in mittleren Segmenten, wo Verbraucher Langlebigkeitsansprüche genau prüfen. Diese Kosten- und Serviceüberlegungen sind am ausgeprägtesten in Einstiegs- und mittleren Segmenten in Indien, wo Käufer ihre Budgets sorgfältig verwalten, um unerwartete Lebenszykluskosten im Markt für Haushalts-Staubsauger zu vermeiden.

Makroökonomische Volatilität verlagert Käufer zu manuellen Werkzeugen

In Zeiten langsameren Wirtschaftswachstums verlängern Haushalte die Ersatzzyklen und priorisieren wesentliche Ausgaben, was Upgrades bei kleinen Haushaltsgeräten, einschließlich Staubsaugern, dämpft. Eine schwächere Verbraucherausgabe wird für 2026–2027 erwartet, ein Trend, der sich in mehreren entwickelten Märkten widerspiegelt, wo Käufe von Gebrauchsgütern aufgeschoben werden. Hersteller mit mehrstufigen Produktportfolios begegnen dem, indem sie Einstiegsangebote erweitern und Aufarbeitungs- oder Inzahlungnahmeprogramme fördern, um wertbewusste Verbraucher anzusprechen, die moderne Funktionalität suchen. Die Betonung von Reparierbarkeit, modularem Design und bewährten Filtersystemen beruhigt Erstkäufer und reduziert das wahrgenommene Kaufrisiko in engen Ausgabenphasen. Werbekampagnen und saisonale Rabatte, insbesondere über Online-Kanäle, spielen eine entscheidende Rolle bei der Stimulierung von Käufen, da Verbraucher Optionen zunehmend digital vergleichen. In Indien bleibt der Markt für Haushalts-Staubsauger sehr preissensibel, was zugängliche Lagereinheiten mit zuverlässiger Leistung zu einem Schlüsselelement für die Aufrechterhaltung des Verkaufsvolumens unter wirtschaftlicher Unsicherheit macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Aufrechtstaubsauger sichern das Volumen, Roboterstaubsauger beanspruchen die Innovation

Aufrechtstaubsauger hatten im Jahr 2025 den größten Marktanteil mit 61,38 %, unterstützt durch weit verbreitete Bekanntheit und konsistente Leistung in Haushalten mit gemischten Bodenbelägen. Diese Staubsauger betonen Langlebigkeit, zuverlässige Saugleistung und versiegelte Filtration, was Wiederholungskäufe bei Benutzern fördert, die Einfachheit und Wartungsfreundlichkeit priorisieren. Produktverbesserungen bei Aufrechtstaubsaugern konzentrieren sich auf die Effizienz der Bürstenwalze und robuste Konstruktion, was ihre Attraktivität für häufige Reinigungsroutinen stärkt. Premium-Marken wie Dyson integrieren weiterhin höheren Luftstrom, leistungsstarke Motoren und umfassende Filtration in ihre Aufrecht- und kabellosen Linien und erhalten das Verbrauchervertrauen in Hygiene und Leistung. In Indien bleiben Aufrechtstaubsauger in größeren Häusern beliebt, aber der Anstieg von Hochdichte-Wohnungen treibt das Interesse an schlanken, manövrierfähigen Stab- und Roboterformaten an. Dieser Trend spiegelt die wachsende Verbraucherpräferenz für Produkte wider, die effektiv Ecken, unter Möbeln und in niedrigen Durchgangsbereichen reinigen können.

Roboterstaubsauger sind das am schnellsten wachsende Segment, das voraussichtlich mit einer CAGR von 6,27 % expandieren wird, angetrieben durch KI-Navigation, Selbstwartung und verbesserte Kantenreinigungsfähigkeiten. Fortgeschrittene Modelle wie Roboracks Saros-Serie nutzen integrierte Sensoren und mechanisches Design, um mehr Räume pro Sitzung mit minimaler manueller Vorbereitung abzudecken. Dreames Hochtraktion-Designs verbessern das Überqueren von Schwellen in Mehrraumlayouts, während Kartierungsverbesserungen reibungslosere Bodentyp-Übergänge gewährleisten. Serviceorientierte Funktionen, einschließlich automatisierter Sammel- und Waschzyklen, reduzieren den Benutzeraufwand und vereinfachen häufige Reinigung, was die tägliche Nutzung fördert. Premium-Portfolios betonen weiterhin Leistung, Präzision und Hygiene und richten Roboter- und kabellose Angebote unter einer einheitlichen Designphilosophie aus. In Indien beschleunigen kompakte Wohnräume und Heimarbeitsroutinen die Nachfrage nach Roboterstaubsaugern, da häufige, reibungsarme Reinigung für kleine Wohnungen zunehmend notwendig wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kabeltyp: Kabelloser Schwung baut auf Batteriewirtschaft auf

Kabelgebundene Staubsaugermodelle behielten im Jahr 2025 einen Anteil von 57,37 % an der Marktgröße nach Kabeltyp und werden weiterhin in Haushalten bevorzugt, in denen ununterbrochene Laufzeit und konsistente Leistung für häufige Tiefenreinigungsaufgaben entscheidend sind. Premium-Kabelgebundene Behälter- und Aufrechtstaubsauger konzentrieren sich auf zuverlässige Saugleistung und Filterintegrität und bleiben in Haushalten mit schweren Teppichen oder hohem Fußgängerverkehr relevant. Marken wie Bosch zeigen, wie kabellose Alternativen mit variablen Leistungsmodi und automatischer Oberflächenerkennung an die kabelgebundene Leistung heranreichen können und wahrgenommene Kompromisse reduzieren. SharkNinja hebt sensorbasierte Funktionen hervor, die die Saugleistung in Abhängigkeit von Schmutzmengen anpassen und das Verbrauchervertrauen in kabellose Ergebnisse weiter stärken. In Indien bleiben kabelgebundene Staubsauger die bevorzugte Option für gründliche Tiefenreinigungen auf gemischten Böden, während kabellose Stäbe zunehmend für die routinemäßige Wartung verwendet werden. Dieser duale Ansatz stärkt die Position kabelgebundener Staubsauger als zuverlässige Arbeitstiere und führt Verbraucher schrittweise an den kabellosen Komfort im Markt für Haushalts-Staubsauger heran.

Kabellose Staubsauger sollen das am schnellsten wachsende Kabeltypformat sein, mit einer CAGR von 5,18 % bis 2031, angetrieben durch leichtere Formfaktoren und vorhersehbarere Batterieleistung. Dysons kompakte Designs kombinieren Hochgeschwindigkeitsmotoren mit verbessertem Luftstrom, um unter Möbeln und in engen Räumen zu navigieren, was die Akzeptanz in kleineren indischen Wohnungen unterstützt. Tinecos Nass-Trocken-Modelle zeigen, dass kapazitätsstärkere Batterien mehrere Funktionen ohne Kompromisse bei der Laufzeit bewältigen können und die Anzahl der Aufgaben erweitern, die ein einzelnes Gerät erledigen kann. Zunehmende Vertrautheit der Verbraucher mit Batteriepflege und Ladeverhalten sowie modulare austauschbare Packs reduzieren Ausfallzeiten und verbessern den wahrgenommenen Produktwert. Mittlere kabellose Modelle profitieren von der Ausweitung des Service- und Ersatzteilangebots in wichtigen indischen Städten, was das Käufervertrauen verbessert. Diese Trends fördern gemeinsam den Wechsel zur kabellosen Akzeptanz, während kabelgebundene Modelle für intensive Reinigungsanforderungen im Markt für Haushalts-Staubsauger erhalten bleiben.

Nach Stromquelle: Elektrische Marktführerschaft trifft auf Batterie-Disruption

Elektrisch betriebene Staubsauger, einschließlich kabelgebundener Aufrecht- und Behälterstaubsauger, hielten im Jahr 2025 den Mehrheitsmarktanteil von 62,35 %, unterstützt durch etablierte Reinigungsgewohnheiten und die Gewissheit eines ununterbrochenen Vollleistungsbetriebs. Zuverlässige Saugleistung und versiegelte Filtration bleiben für Benutzer relevant, die gründliche Reinigung in einem einzigen Durchgang gegenüber mehreren Wartungszyklen priorisieren. Regulatorische und Markttrends, die Reparierbarkeit und Ersatzteilversorgung betonen, helfen, den Wert elektrischer Modelle aufrechtzuerhalten, insbesondere für Haushalte, die lange Produktlebensdauern gegenüber Portabilität bevorzugen. In Indien fördern Marken-Ökosysteme weiterhin elektrische Staubsauger in Einstiegspreisbereichen und erleichtern die Akzeptanz bei Erstkäufern von Haushaltsgeräten. Diese Kombination aus Leistung, Langlebigkeit und Zugänglichkeit erhält eine substanzielle Basis für elektrische Staubsauger, auch wenn kabellose und Roboterlösungen expandieren. Insgesamt bleiben elektrische Modelle das Rückgrat des Marktes für Haushalts-Staubsauger, insbesondere für Tiefenreinigungsaufgaben in Haushalten mit schweren Teppichen oder hohem Fußgängerverkehr.

Batteriebetriebene Staubsauger sollen mit einer CAGR von 6,25 % wachsen, angetrieben durch Fortschritte in der Lithium-Ionen-Chemie, Motoreffizienz und Verbraucheraufklärung über Laden und Batteriepflege. Hocheffiziente Motoren und optimierter Luftstrom unterstützen längere Laufzeiten und ermöglichen gleichzeitig leichtere, kompaktere Designs, die für städtische indische Haushalte geeignet sind. Investitionen in modulare Batterien und vereinfachte Packungsersätze reduzieren das wahrgenommene Wartungsrisiko und fördern die Akzeptanz bei zögerlichen Käufern. Fortgeschrittene Modelle integrieren Stauberkennung, automatisch anpassende Saugleistung und intuitive Ladestationen, was die Reinigungseffizienz und Benutzerzufriedenheit in realen Szenarien verbessert. Da Verbraucher Vertrauen in die kabellose Leistung gewinnen, weitet sich die Akzeptanz in Haushalten aus, die schnelle, flexible Reinigungssitzungen rund um Schul- und Arbeitsroutinen schätzen. Diese Dynamiken steigern gemeinsam die Marktgröße batteriebetriebener Staubsauger im Markt für Haushalts-Staubsauger und ergänzen das etablierte elektrische Segment.

Nach Vertriebskanal: Online wächst stark, Offline bleibt bestehen

Mehrmarken-Fachgeschäfte führten den Markt im Jahr 2025 mit einem Marktanteil von 49,39 % an und unterstreichen die anhaltende Bedeutung von persönlichen Tests für Saugleistung, Manövrierfähigkeit und Geräuschpegel bei hochwertigen Staubsaugerkäufen. Der stationäre Einzelhandel bleibt einflussreich, wo Live-Vorführungen, Zubehörpakete und Direktvergleiche Käufern helfen, Roboter-, kabellose und Aufrechtstaubsauger in ähnlichen Preisbereichen zu bewerten. Die Marktgröße von Flagship-Markenfilialen stärkt die Premium-Positionierung weiter durch praktische Erkundung und geschulte Mitarbeiterunterstützung und fördert das Vertrauen bei Erstkäufern. Offline-Kanäle dienen auch als wichtige Anlaufstellen für Garantieregistrierung und Serviceinitiierung, was besonders wichtig für aufkommende Kategorien mit unbekannten Wartungsanforderungen ist. In Indien spielen etablierte Elektronik- und Haushaltsgeräteketten eine zentrale Rolle bei der Produktauswahl in Städten der ersten und zweiten Kategorie. Diese Kombination aus erlebnisorientiertem Engagement und Kundendienst nach dem Kauf erhält eine starke Relevanz für den stationären Einzelhandel im Markt für Haushalts-Staubsauger.

Online-Kanäle sollen bis 2031 mit einer CAGR von 7,13 % wachsen, angetrieben durch den Komfort integrierter Suche, Vergleich und Erfüllung sowie Marktplatz-Vertrauenssignale für hochwertige Geräte. Compliance-Maßnahmen, einschließlich Rücknahmeprogrammen und standardisierten Gebührenstrukturen, werden zunehmend in Online-Angebote eingebettet und machen die Lebensendplanung für Verbraucher transparenter. Kategorieanführer wie Tineco zeigen, wie konsistente Bewertungen, algorithmusfreundliche Differenzierung und Sichtbarkeit bei Werbeveranstaltungen die Marktpositionierung stärken. Marken ergänzen Online-Verkäufe mit Kundendienst nach dem Kauf, der Wiederholungskäufe von Verbrauchsmaterialien und Zubehör fördert und das Kundenengagement über die erste Transaktion hinaus verlängert. Das Wachstum des mobilfirst-Verbraucherverhaltens in Indien stärkt Online-Kanäle weiter als mittelfristigen Treiber für den Markt für Haushalts-Staubsauger. Insgesamt gewährleistet die Mischung aus Offline-Sicherheit und Online-Komfort ein ausgewogenes, expandierendes Vertriebsnetz.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 den größten Anteil am Markt für Haushalts-Staubsauger mit 51,37 % der gesamten Marktgröße und soll bis 2031 mit einer CAGR von 6,74 % expandieren, angetrieben durch schnelle Urbanisierung, digitale Einzelhandelsexpansion und starke lokale Markeninnovation. Regionale Hersteller konzentrieren sich auf praktische Funktionen, die Kosten und Leistung ausbalancieren, mit Roboter- und Stabstaubsaugern, die für kompakte Räume und Hartböden konzipiert sind. Chinas OEM-Ökosystem unterstützt häufige Updates in Sensor-, Kartierungs- und Selbstreinigungstechnologien und erhält den Schwung in dicht besiedelten städtischen Gebieten. Die Integration mit Smart-Home-Plattformen fördert die Akzeptanz bei frühen Anwendern in wichtigen Asien-Pazifik-Metropolen weiter. Diese Trends beeinflussen Indiens Akzeptanzkurve, da sowohl inländische als auch importierte Produkte den Komfort automatisierter Reinigungslösungen hervorheben.

Nordamerika hält eine stabile Nachfrage aufrecht, verankert durch Verbrauchererwartungen an Qualität, Service und Markenvertrauen, obwohl makroökonomische Vorsicht und höhere Kosten die Ersatzzyklen dämpfen. Unternehmensumstrukturierungen und Konsolidierungen, wie iRobots organisatorische Änderungen im Jahr 2025, zeigen, wie Marktdynamiken und Herstellerökonomie das Wettbewerbsgleichgewicht verschieben können. Europa führt weiterhin bei Nachhaltigkeits- und Reparierbarkeitsstandards, wobei Hersteller in modulare Designs und langfristige Ersatzteilversorgung investieren, um Öko-Label-Anforderungen zu erfüllen. Regulatorische Standards der EU beeinflussen das globale Produktdesign und fördern einfachere Batterieentnahme und Demontage am Lebensende. Diese nachfrage- und compliance-getriebenen Trends leiten die Portfolioplanung und Preisstrategien für Indien und positionieren es als prioritären Wachstumsmarkt.

Indien nimmt eine strategische Position in diesem gemischten regionalen Wachstumsmuster ein und profitiert von schneller Urbanisierung, expandierender Online-Entdeckung und Verbrauchersensibilität für Wert über Kaufpreis und Produktlebensdauer hinaus. Käufer betonen leichte, kompakte Staubsauger mit zuverlässigen Filtersystemen, die hohe Staubbelastungen bewältigen können, was die Akzeptanz von versiegelten und HEPA-bewerteten Designs unterstützt. Globale Flagship-Einführungen und gezielte mittlere Lagereinheiten von chinesischen und europäischen Marken treiben die Premiumisierung voran, insbesondere in Verbindung mit starkem Kundendienst nach dem Kauf. Aufkommende Reparierbarkeits- und Rücknahmestandards in anderen Regionen prägen freiwillige Praktiken und Verbrauchererwartungen in Indien. Diese kombinierten Faktoren schaffen ein günstiges Umfeld für den Markt für Haushalts-Staubsauger in Indiens wichtigsten Städten und schnell wachsenden städtischen Clustern.

Regulatorisches Umfeld

Vorschriften zu Sicherheit, elektromagnetischer Verträglichkeit und Produktverantwortung prägen weiterhin das Design und den Markteintritt von Haushaltsstaubsaugern weltweit, mit verstärktem Augenmerk auf kabellose Produkte mit Lithium-Ionen-Batterien. In Nordamerika aktualisiert ANSI/UL 1017 (11. Ausgabe, veröffentlicht im März 2025) die Bestimmungen zur funktionalen Sicherheit und Isolierung und fügt batteriebezogene Prüfaspekte für Staubsauger und ähnliche Haushaltsgeräte zur Bodenpflege hinzu. Der abgestimmte Rahmen UL 1017:2025 / CSA C22.2 No. 243:2025 sieht ein verbindliches Inkrafttretungsdatum im März 2027 vor, was Hersteller zu einer Planung der Rezertifizierung für neue und überarbeitete SKUs veranlasst.

In Europa beziehen sich die Sicherheitsanforderungen für Haushaltsstaubsauger üblicherweise auf IEC 60335-2-2 (einschließlich der über CENELEC-Verfahren übernommenen konsolidierten Fassung 2023+A11), während Nachhaltigkeit und Lebenszyklus-Konformität durch den EU-Rahmen für Energieeffizienz und Produktnachhaltigkeit zentral bleiben, einschließlich gegebenenfalls anwendbarer Pflichten zur Produktregistrierung und Kennzeichnung. In den Vereinigten Staaten wird die Produktsicherheitsaufsicht durch die Consumer Product Safety Commission (CPSC) gestärkt, die auch Rückrufe für Staubsauger verwaltet und zunehmend digitalisierte Compliance-Workflows einführt, einschließlich einer ab 2026 obligatorischen eFiling-Pflicht für regulierte Produkte. Dies erhöht den Bedarf an vollständigen Compliance-Datenpaketen für Importabfertigung und Vertrieb.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Haushaltsstaubsauger reicht von Polymerharzen und Metallen (ABS/PP/PC/ASA-Kunststoffe, Kupfer, Stahl) über Motoren und Elektronik (Leiterplatten, Sensoren, Konnektivitätsmodule), Batterien und Batteriemanagementsysteme für kabellose Modelle bis hin zur Endmontage, Verpackung und dem Einzelhandelsvertrieb. Die Fertigung konzentriert sich auf Asien, wobei China der größte Produktionsstandort bleibt (259 Millionen Einheiten im Jahr 2024) und Vietnam einen wichtigen sekundären Standort darstellt (22 Millionen Einheiten im Jahr 2024). Exportorientierte Produktion ist ein prägendes Merkmal der Kette, unterstützt durch das breitere Ökosystem des Gerätexports, einschließlich des von der China Household Electrical Appliances Association gemeldeten Exportwerts für Haushaltsgeräte im Jahr 2024.

Nachgelagert verwalten Marken eine Mischung aus Multibrand-Einzelhandel, Markenoutlets und rasch wachsenden E-Commerce-Kanälen. Kundendienstnetzwerke und die Verfügbarkeit von Ersatzteilen beeinflussen zunehmend den wahrgenommenen Lebenszeitwert, da der Druck durch Reparaturrechte und Vorschriften zur Elektroschrott-Konformität steigt. Auch die Diversifizierung der Lieferkette ist erkennbar, da Hersteller Teile der Produktion von China in Standorte wie Vietnam, Malaysia oder Mexiko verlagern, um Zollrisiken und Vorlaufzeitrisiken zu managen. Gleichzeitig haben industrielle Zulieferer in Vietnam einen stabileren Zugang zu wichtigen Harzen über regionale Vertriebsdrehkreuze (zum Beispiel Ho-Chi-Minh-Stadt und den Hafen von Hai Phong) hervorgehoben, was die Skalierung von Komponenten unterstützt. In der gesamten Kette wirkt sich die Volatilität der Preise für Rohstoffe und Komponenten weiterhin auf die Einzelhandelspreise und den Aktionszyklus aus, insbesondere bei batteriebetriebenen und robotischen Modellen mit höherem Elektronikanteil.

Wettbewerbslandschaft

Der Markt für Haushalts-Staubsauger weist eine moderate Konzentration auf, was eine Landschaft anzeigt, in der mehrere führende Marken bedeutende Positionen halten, ohne dass ein einzelner Akteur den Markt dominiert. Kontinuierliche Innovation bei Roboterstaubsaugern, Premium-Stäben und Nass-Trocken-Hybriden hält den Wettbewerb aufrecht, wobei Marken technisches Know-how und integrierte Ökosysteme nutzen, um Marktanteile zu halten. Dyson betont Hochgeschwindigkeitsmotoren, optimierten Luftstrom und versiegelte Filtration und spricht Verbraucher an, die leistungsstarke, kompakte Lösungen suchen. Ecovacs' Roboter verfügen über Mehrfachsensor-Navigation und Kompatibilität mit beliebten Smart-Home-Plattformen, was die Akzeptanz für vernetzte Haushalte vereinfacht. Roboracks Fortschritte im Hindernismanagement zeigen, wie kombiniertes Hardware- und Software-Design Reibung reduzieren und konsistente Roboterleistung über verschiedene Bodenlayouts hinweg sicherstellen kann.

Strategische Partnerschaften und Kanaloptimierung prägen die Marktdynamik, da Marken Forschung und Entwicklung mit Fertigungs- und Vertriebskapazitäten abstimmen. Zum Beispiel entwickeln BSH und Ecovacs gemeinsam eine eingebaute Roboterlösung, die in Kücheninstallationen und Stromversorgung integriert ist und designorientierte Marktchancen in Europa eröffnet. SharkNinja konzentriert sich auf sensorgesteuerte Funktionen, um das Vertrauen in Roboter und kabellose Staubsauger zu stärken, indem die Leistung an unsichtbaren Schmutz und Haushaltsverkehr angepasst wird. TTIs Rentabilität trotz Umsatzdruck unterstreicht die Bedeutung von Portfoliobreite und Kostenmanagement zur Margenerhaltung. In Indien spiegeln sich diese Strategien in Partnerschaften, Serviceallianzen und Einzelhandelsformaten wider, die die Produktentdeckung und Zuverlässigkeit des Kundendienstes nach dem Kauf verbessern.

Unternehmensumstrukturierungen und strategische Expansionen beeinflussen auch die Wettbewerbspositionierung in verschiedenen Regionen. iRobots Chapter-11-Antrag und die Übernahme durch einen Auftragshersteller zeigen, wie Kostenstrukturen und Zollbelastung strategische Schwenks selbst bei führenden Akteuren auslösen können. Xiaomi nutzt sein AIoT-Ökosystem, um Funktionen zu übertragen und Innovation bei Roboterstaubsaugern für technikaffine Käufer aufrechtzuerhalten. [4]Xiaomi Global, „Xiaomi erweitert AIoT-Angebote,” Xiaomi, mi.com. Mieles Guard-Serie stärkt die Premium-Positionierung durch Langlebigkeitstests und zuverlässige Filtration und zieht Verbraucher an, die Luftqualität und Produktlanglebigkeit priorisieren. Insgesamt bevorzugt der Markt Marken mit starker technischer Glaubwürdigkeit, transparenter Lebenszyklusökonomie und robusten Servicemodellen, die mit Indiens sich entwickelnden Verbrauchererwartungen und Marktplatzanforderungen übereinstimmen.

Branchenführer im Markt für Haushalts-Staubsauger

Dyson Ltd.

iRobot Corp.

Ecovacs Robotics

SharkNinja

Samsung Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Multifunktionale Systeme zur Bodenpflege stellen eine klare Chance dar, insbesondere Formate, die den routinemäßigen Aufwand durch hybride Staubsauger-Wischer-Designs, automatisierte Schmutzentsorgung und Nutzbarkeit unter niedrigen Möbeln reduzieren. Produktsignale führender Marken unterstützen diese Richtung, darunter die Einführung eines Nasswischgeräts durch Dyson (PencilWash, März 2026), das darauf ausgelegt ist, nasse Verschüttungen und trockenen Schmutz zu entfernen und dabei unter niedrige Möbel zu passen, zusammen mit einer breiteren Betonung von Dockingstationen, die Schritte wie das Waschen und Trocknen des Wischmopps automatisieren. Dies erweitert die adressierbaren Anwendungsfälle von der periodischen Grundreinigung hin zu täglichen Pflegeroutinen und schafft zudem Zubehör- und Ökosysteme, die an bestimmte Plattformen gebunden sind.

Softwarebasierte Differenzierung schafft auch Freiraum für vernetzte Roboter- und kabellose Geräte, wobei fortschrittliche Kartierung und Hindernisbehandlung (LiDAR/SLAM und bildbasierte Systeme) sowie langfristiger Software-Support neben Saugkraft und Filterung zu Kaufkriterien werden. Die Wettbewerbsintensität im Robotikbereich spiegelt sich in Skalierungs- und Finanzierungsaktivitäten wider, darunter die Eröffnung einer Pre-IPO-Finanzierungsrunde durch Dreame Technology im Juni 2026 und die Nennung als eine der Top-Marken für Saugroboter im ersten Quartal 2026 durch IDC, was zeigt, wie Markenbildung, Vertrieb und F&E-Investitionen in dieser Kategorie zusammenlaufen. Da sich die Anforderungen an Elektroschrott und Reparierbarkeit verschärfen, haben Hersteller zudem Spielraum, sich durch modulare Batterien, zugängliche Ersatzteile und servicegestützte Programme zu differenzieren, die die Gesamtnutzungsreibung für kabellose und Roboterprodukte verringern.

Aktuelle Branchenentwicklungen

- Juli 2026: iRobot stellte den Roomba Electro Plus vor, einen kabellosen 5-in-1-Hartbodenreiniger, der auf Elektrolysewassertechnologie basiert, und erweitert damit die Marke über sein Kernportfolio an Saugrobotern hinaus. Die Einführung erhöht die Exposition von iRobot gegenüber Ausgaben für die Nass- und Hartbodenreinigung und verstärkt die Wettbewerbsüberschneidung mit Spezialisten für Nass-Trocken- und Hartbodenreinigung.

- Dezember 2025: iRobot wurde von seinem Hauptkreditgeber und Hersteller, Picea, im Rahmen einer Chapter-11-Prepack-Transaktion übernommen, wodurch das Unternehmen unter Aufrechterhaltung des Betriebs privatisiert wurde. Die vertikale Ausrichtung mit einem Vertragshersteller unterstützt die Versorgungskontinuität und kann schnellere Iterationszyklen bei Robotik- und vernetzten Bodenpflegeprodukten ermöglichen.

- September 2024: BSH Home Appliances Group und Ecovacs Robotics gaben eine strategische Partnerschaft bekannt, um gemeinsam einen fest eingebauten Saug- und Wischroboter unter der Marke Bosch mit integrierter Wasser- und Stromanbindung zu entwickeln. Die Zusammenarbeit signalisiert einen stärker installationsgetriebenen Vertriebskanal in Europa und verknüpft die Reinigungsrobotik mit Küchen- und Wohndesign-Entscheidungen anstatt mit eigenständigen Ersatzzyklen für Geräte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Staubsauger, die für den Heimgebrauch gekauft werden. Der Umsatz wird als Verkauf von Haushaltsstaubsauger-Einheiten in den wichtigsten Regionen erfasst, verfolgt in USD für das definierte Jahr.

Ausgeschlossener Umfang: Wir schließen Verbrauchsmaterialien und Ersatzteile (Beutel, Filter, Riemen, Batterien), Reparaturdienstleistungen sowie gewerblich oder industriell genutzte Staubsaugergeräte, die für nicht-häusliche Standorte verkauft werden, aus.

Übersicht der Segmentierung

- Nach Produkt

- Aufrecht

- Behälter

- Zentral

- Trommel

- Nass und Trocken

- Roboter

- Nach Kabeltyp

- Mit Kabel

- Kabellos

- Nach Stromquelle

- Batteriebetrieben

- Elektrisch

- Nach Vertriebskanal

- Mehrmarken-Fachgeschäfte

- Exklusive Markenfilialen

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Für die Grundstruktur des Modells beginnen wir mit öffentlichen Daten, die die Nachfrage und das Angebot bei Haushaltsreinigungsgeräten konsistent erklären können. Nützliche Quellen sind staatliche Handels- und Produktionsstatistiken (wie UN Comtrade und nationale Zollportale), Verbraucherpreis- und Inflationsreihen (wie die US Bureau of Labor Statistics) sowie Makroindikatoren, die langlebige Anschaffungen beeinflussen (wie die Weltbank).

Wir nutzen auch Normen und regulatorische Referenzen, die bei der Interpretation von Produktdefinitionen und Effizienzverschiebungen helfen (wie Testverfahren des US-Energieministeriums und EU-Energiekennzeichnungshinweise), sowie Veröffentlichungen von Handelsverbänden und seriöse Presseberichterstattung über neue Einführungen und Kanaltrends. Geschäftsberichte, Investorenpräsentationen und Quartalsupdates von Unternehmen werden geprüft, um geografische Exposition, Kategoriemix und Preisrichtung zu plausibilisieren. Bei Bedarf greifen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene zurück, um Mengenbewegungen und Produktpositionierung zu überprüfen. Die hier aufgeführten Schreibtischquellen sind exemplarisch und nicht erschöpfend, und weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Forschungsklärung genutzt.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um breite Nachfragesignale in realistische Annahmen zu Akzeptanz und Preisgestaltung für Haushaltsstaubsauger zu übersetzen. Wir sprechen mit einer Mischung aus Herstellern, Teilnehmern des Komponenten-Ökosystems, Distributoren und Einzelhändlern sowie Kategoriemanagern und gleichen die Eingaben dann über APAC, EMEA und Amerika ab, damit regionale Unterschiede bei Produktmix und Preispunkten nicht ausgeglichen werden.

Die Interviews helfen zu bestätigen, wie schnell kabellose und Robotergeräte ältere Formate ersetzen, wie typische Aktionszyklen aussehen und wie das Wachstum des Online-Kanals die realisierten Preise im Vergleich zu Listenpreisen verändert.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Ebene: 28 % | CXOs: 14 % | APAC: 45 % |

| Mittlere Ebene: 53 % | Funktions-/Bereichsleiter: 40 % | EMEA: 35 % |

| Kleinere Anbieter: 19 % | Manager: 46 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Produktions- und Handelsströme sowie Haushalts- und Einzelhandelsnachfrageindikatoren genutzt werden, um den adressierbaren Pool der Verkäufe von Haushaltsstaubsaugern nach Region zu rekonstruieren. Die Gesamtwerte werden dann durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenweise erfasste Absatzmengen nach Kanal in Kombination mit durchschnittlichen Verkaufspreisen, sowie durch eine begrenzte Zusammenfassung von Lieferanten- und Markenumsatzangaben, um offensichtliche Lücken zu schließen.

Zu den praktischen Eingaben, die das Modell prägen, gehören die Verschiebung des Anteils kabelloser gegenüber kabelgebundener Modelle, die Roboterdurchdringung in wichtigen Ländern, der Online-/Offline-Kanalmix, die Entwicklung des durchschnittlichen Verkaufspreises in aktionsintensiven Zeiträumen und die an die Nutzungsintensität gebundenen Erwartungen an den Ersatzzyklus. Wenn Bottom-up-Prüfungen für kleinere Länder unvollständig sind, verwenden wir Proxy-Märkte mit ähnlichen Einkommens- und Wohnmustern und passen diese anhand von Handelsintensität und Preisniveauunterschieden an.

Für Prognosen verwenden wir Szenarioanalysen, die durch einfache multivariate Beziehungen zwischen der Nachfrage nach Staubsaugern und Verbraucherausgaben, inflationsbereinigter Gerätepreisgestaltung und Urbanisierungstrends gestützt werden. Anschließend bestätigen wir Richtung und Ausmaß mit den Erwartungen von Kanal- und Produktexperten für die kommenden Jahre.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung vergleichen wir die Ergebnisse mit unabhängigen Signalen wie Import- und Exportwerten, der Richtung der Stückzahlversendungen und öffentlich sichtbaren Preistrends. Wenn Abweichungen nicht mit der Nachfragegeschichte übereinstimmen, untersuchen wir wahrscheinliche Ursachen, anstatt Konsistenz zu erzwingen.

Es werden auch Prüfungen durchgeführt, um Probleme beim Zeitpunkt der Währungsumrechnung, Doppelzählungen über Kanäle hinweg und unrealistische Produktmixverschiebungen zu identifizieren, gefolgt von einer zweiten Analystenprüfung vor der endgültigen Freigabe.

Der Datensatz wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn eine wesentliche Veränderung festgestellt wird, wie beispielsweise eine starke Preisanpassung, eine ungewöhnliche Handelsstörung oder eine bedeutende regulatorische Verschiebung, die die Anforderungen an die Produkteffizienz betrifft. Kurz vor der Lieferung führen wir einen letzten Durchgang durch, damit Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Haushaltsstaubsauger mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Haushaltsstaubsauger können stark variieren, selbst wenn das Thema auf den ersten Blick ähnlich klingt. Unterschiede ergeben sich in der Regel daraus, wie jede Quelle das Produktsortiment definiert, welches Jahr als Basisjahr verwendet wird, wie die Preisgestaltung behandelt wird und ob die Schätzung dem Verbraucherabsatz oder den Werksversendungen folgt.

In der Praxis stammt die größte Streuung meist daher, ob RoboterEinheiten und Nass-Trocken-Formate vollständig einbezogen werden, wie sich die Online-Aktionspreisgestaltung in den durchschnittlichen Verkaufspreisen widerspiegelt und wie die Währungsumrechnung über die Regionen hinweg zeitlich abgestimmt ist. Ein weiterer häufiger Faktor ist die Aktualisierungshäufigkeit, da schnelle Verschiebungen hin zu kabellosen und Roboterkategorien ältere Preis- und Mengenannahmen schnell veraltet erscheinen lassen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,30 Mrd. USD (2026) | |

| Branchenforschungsportal A | 7,72 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann einen engeren Ausschnitt des Wohnbereichsumsatzes darstellen, bei dem die Preisgestaltung möglicherweise aus einer kleineren Anzahl beobachteter Datenpunkte modelliert wird und einige Formate in breitere Gesamtwerte der Bodenpflege eingruppiert werden. |

| Globale Unternehmensberatung B | 19,30 Mrd. USD (2024) | Zeigt eine höhere Zahl, die entstehen kann, wenn ein breiterer Produktumfang und ein früheres Basisjahr kombiniert werden und wenn der Wert anhand breiter Technologiekategorien ermittelt wird, ohne Haushaltsgeräte konsequent von angrenzenden Verbraucherreinigungsgeräten zu trennen. |

Die Tabelle legt nahe, dass die Streuung hauptsächlich durch die Abstimmung von Umfang und Jahr erklärt wird, gefolgt davon, wie Stückpreise kanalübergreifend in Marktwert umgerechnet werden. Durch die Verknüpfung der Stückzahlnachfrage mit Handelssignalen und die Anpassung der durchschnittlichen Verkaufspreise anhand von Prüfungen des aktionsintensiven Online-Mix bleibt der Gesamtwert an den Haushaltsabsatz auf Stückzahlbasis gebunden, was der von Mordor Intelligence verwendeten Methode entspricht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Haushalts-Staubsauger und wie sind die Wachstumsaussichten?

Die Marktgröße für Haushalts-Staubsauger beträgt im Jahr 2026 12,30 Milliarden USD und soll bis 2031 bei einer CAGR von 4,52 % einen Wert von 15,34 Milliarden USD erreichen, unterstützt durch Automatisierung, E-Commerce und die Akzeptanz vernetzter Haushalte.

Welche Produktsegmente führen und welche wachsen am schnellsten im Markt für Haushalts-Staubsauger?

Aufrechtstaubsauger führen beim Marktanteil, während Roboterstaubsauger die am schnellsten wachsende Produktkategorie sind, angetrieben durch Navigation, Selbstwartung und App-Integration, die den Benutzeraufwand bei der wöchentlichen Reinigung reduzieren.

Wie wirken sich Vorschriften wie die WEEE-Richtlinie und das Recht auf Reparatur auf den Markt für Haushalts-Staubsauger aus?

Hersteller und Marktplatzbetreiber müssen Sammlung und Behandlung finanzieren, und Designs verlagern sich zu herausnehmbaren Batterien und reparaturfreundlichen Gehäusen, was Kosten beeinflusst und die Nutzungsdauer verlängert.

Was sind die wichtigsten Hemmnisse für den Markt für Haushalts-Staubsauger im Jahr 2026?

Batterieersatzkosten, makroökonomische Vorsicht bei Ermessensausgaben und Elektroschrott-Compliance erhöhen Besitz- und Betriebskosten und beeinflussen den Kaufzeitpunkt in preissensiblen Segmenten.

Wie prägen Asien-Pazifik, einschließlich Indien, die Entwicklung des Marktes für Haushalts-Staubsauger?

Asien-Pazifik hält den größten Umsatzanteil und führt das Wachstum mit schneller Produktinnovation an, während Indien von Urbanisierung, expandierender E-Commerce-Akzeptanz und steigender Nachfrage nach zeitsparenden Haushaltsreinigungslösungen profitiert.

Seite zuletzt aktualisiert am: