Brillenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 158.73 Milliarden US-Dollar |

| Marktgröße (2031) | 225.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

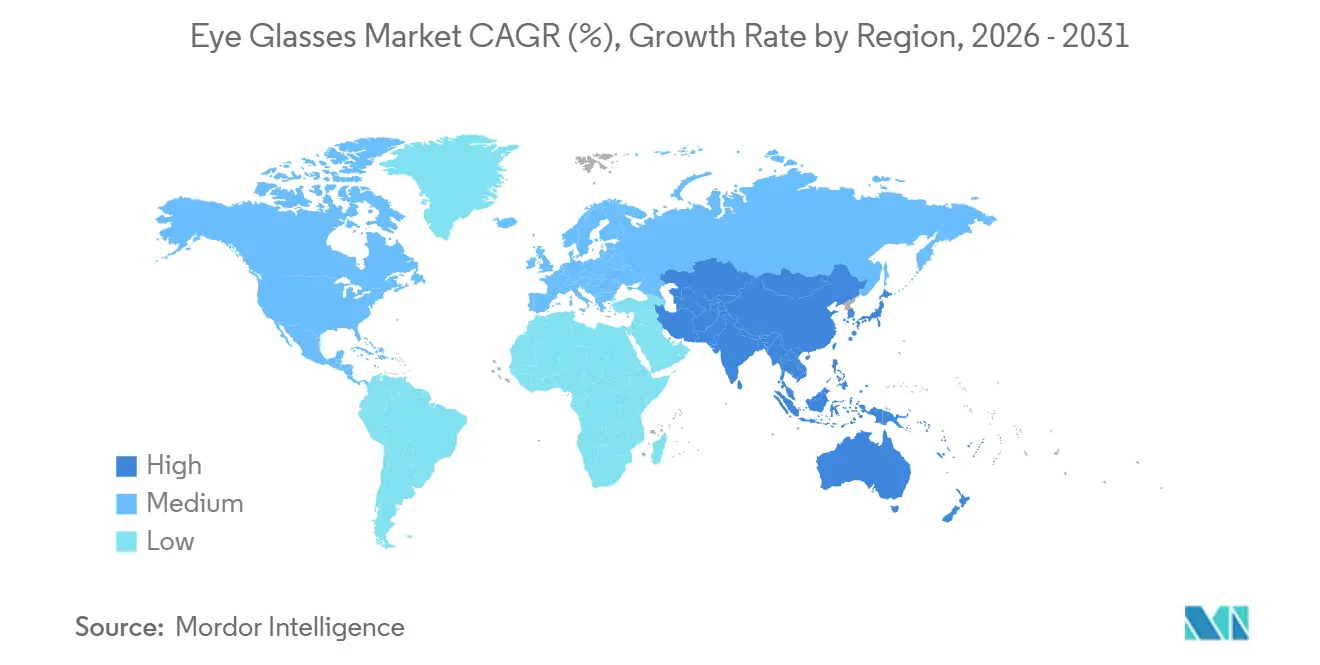

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

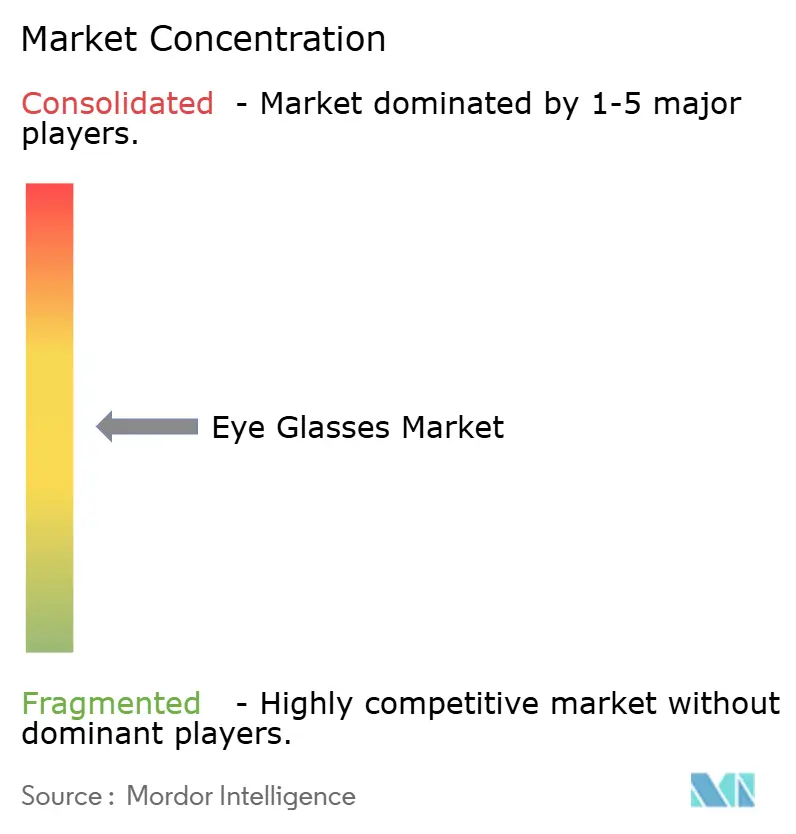

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brillenmarkt Analyse von Mordor Intelligence

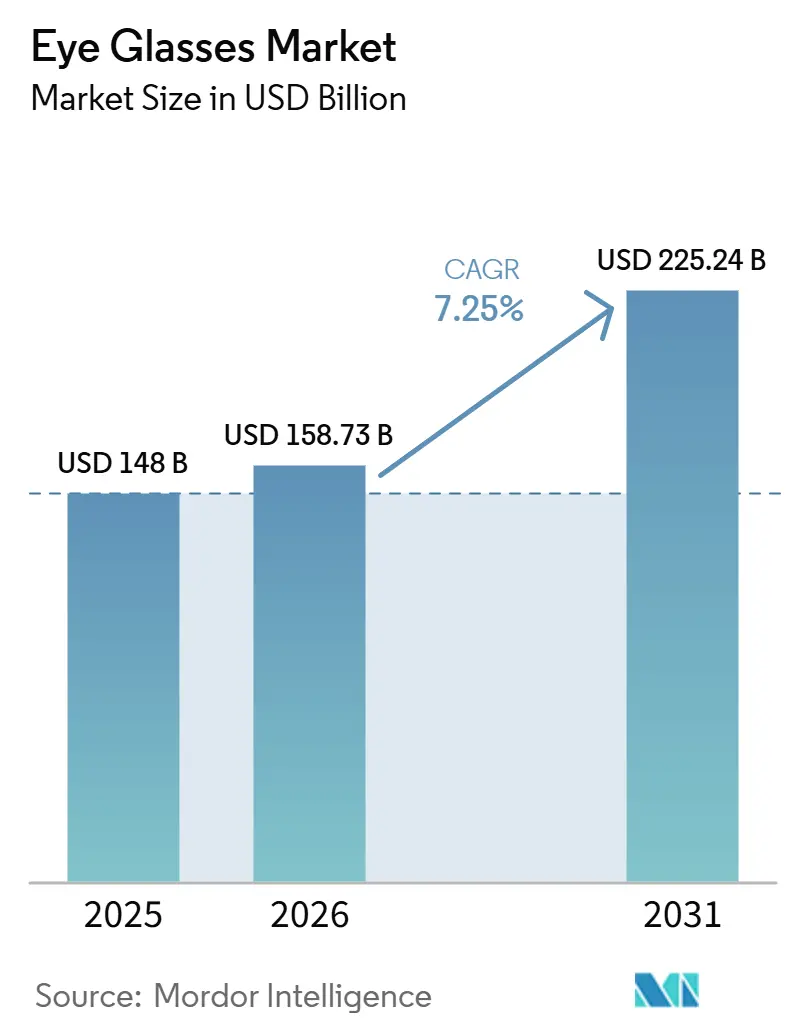

Die Größe des Brillenmarkts wird voraussichtlich von USD 148 Milliarden im Jahr 2025 und USD 158,73 Milliarden im Jahr 2026 auf USD 225,24 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,25 % verzeichnen.

Die Wachstumsdynamik wird weiterhin durch den stetigen Anstieg von Brechungsfehlern gestützt, insbesondere Myopie, die durch eine höhere Exposition gegenüber digitalen Bildschirmen und einen früheren Beginn bei Kindern und Jugendlichen bedingt ist. Der Brillenmarkt profitiert auch vom veränderten Verbraucherverhalten, da Brillen zunehmend sowohl medizinische Bedürfnisse als auch persönliche Stilpräferenzen erfüllen, was Wiederholungskäufe und höhere durchschnittliche Verkaufspreise unterstützt. Die Technologie erweitert die Kategorie weiter, wobei Brillen mit Künstlicher Intelligenz (KI) durch bedeutende Markteinführungen und steigende Stückzahlen dem optischen Masseneinzelhandel näherkommen. Die regionale Nachfrage ist in Nordamerika am stärksten und wächst in Asien-Pazifik am schnellsten, wo die Premiumisierung in reifen Märkten und die erhebliche Myopiebelastung in Ostasien den langfristigen Ausblick des Marktes weiterhin prägen.

Wichtigste Erkenntnisse des Berichts

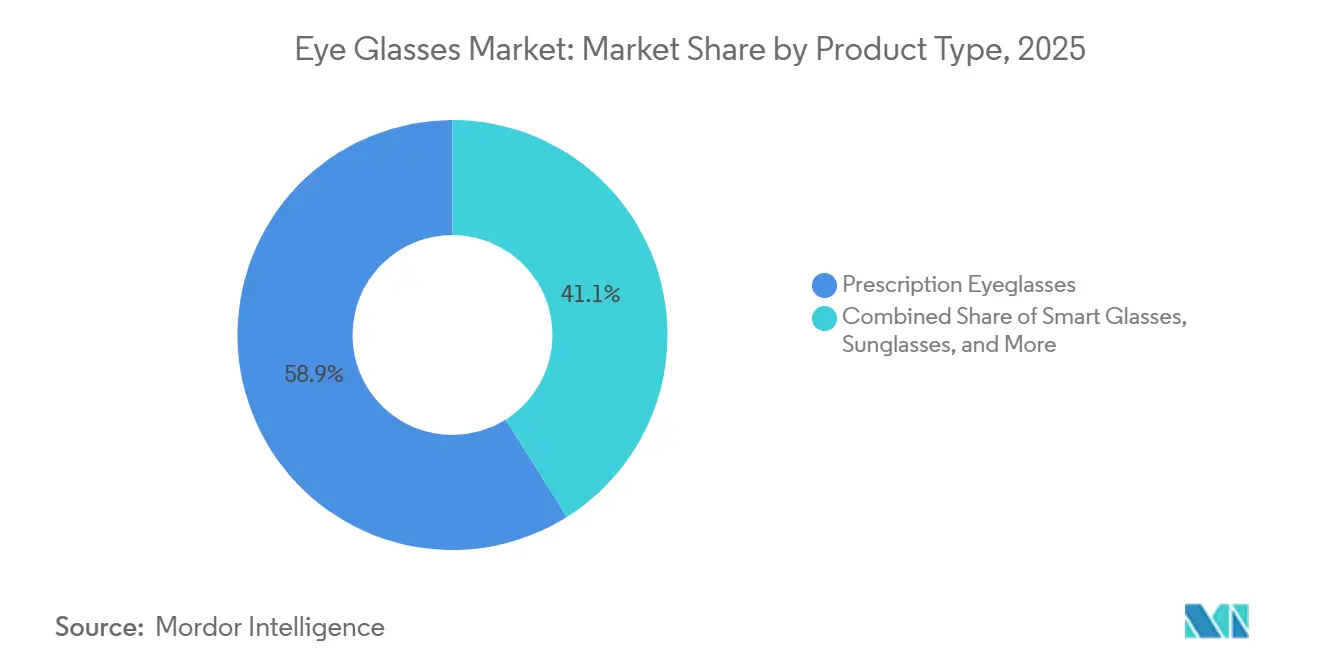

- Nach Produkttyp hielten Korrektionsbrillen im Jahr 2025 einen Anteil von 58,94 % an der Brillenmarktgröße, während Smart-Brillen bis 2031 voraussichtlich mit einer CAGR von 10,20 % wachsen werden.

- Nach Rahmenmaterial entfielen im Jahr 2025 39,45 % des Marktes auf Kunststoffrahmen, während Titan bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen wird.

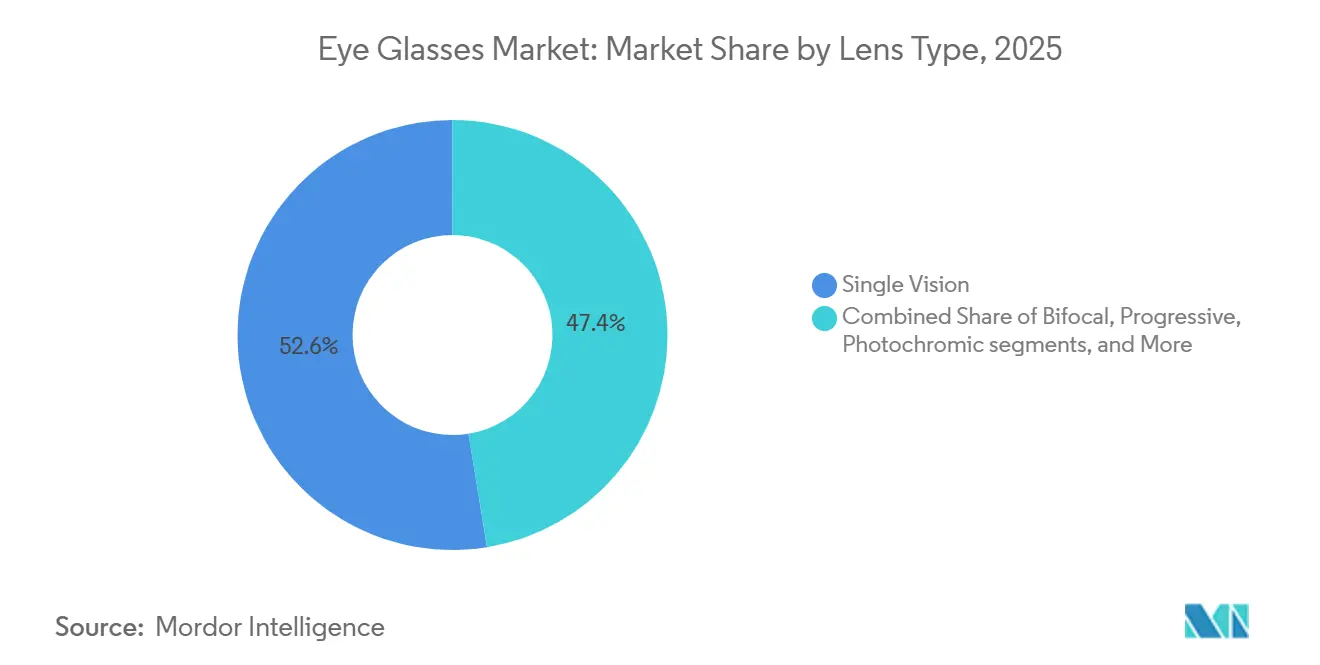

- Nach Linsentyp repräsentierten Einstärkengläser im Jahr 2025 52,56 % der Brillenmarktgröße, während Photochrome Gläser bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen werden.

- Nach Vertriebskanal hielten Optikfachgeschäfte im Jahr 2025 einen Marktanteil von 44,35 % am Brillenmarkt, während der E-Commerce bis 2031 voraussichtlich mit einer CAGR von 10,35 % wachsen wird.

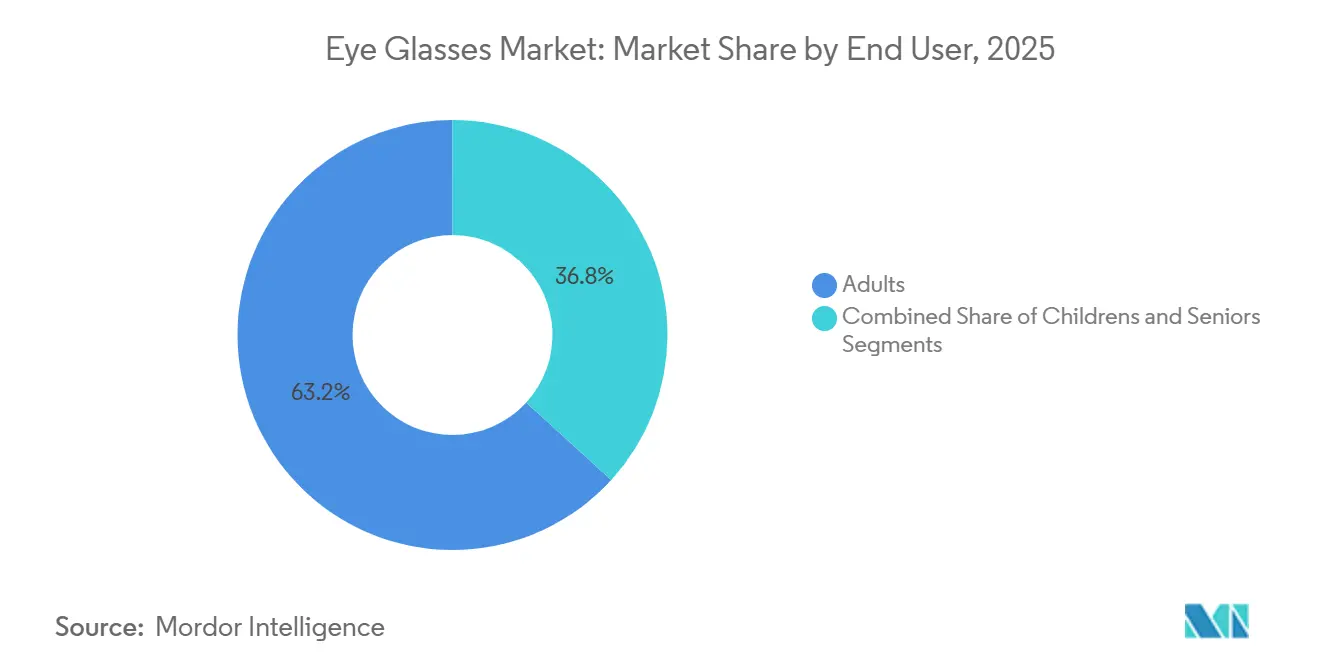

- Nach Endnutzer entfielen im Jahr 2025 63,22 % des Marktes auf Erwachsene, während Kinder bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 41,30 % am Brillenmarkt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Brillenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Belastung durch Myopie, Presbyopie und digitale Augenbelastung | +3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachstum durch Premiumisierung und modegetriebene Rahmenwechselzyklen | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau des Omnichannel- Optikeinzelhandels und Online-Anprobe | +1.2% | Global, mit stärkerem Schwung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Konvergenz von Smart-Brillen mit AR-, Audio- und Gesundheitsfunktionen | +0.9% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung des Myopie-Managements bei Kindern und jungen Erwachsenen | +0.8% | Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende arbeitgeber- und versicherungsfinanzierte Sehleistungen in reifen Märkten | +0.6% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Myopie, Presbyopie und digitale Augenbelastung

Die klinische Basis des Brillenmarkts stärkt sich weiter, da die Augenbelastung bei jüngeren und älteren Altersgruppen zunimmt. Eine Studie aus dem Jahr 2025 in BMC Pediatrics berichtete von einer weltweiten Myopie-Prävalenz von 31,4 % bei Kindern, die Smartphones nutzen, und 35,4 % bei Kindern, die Fernseher und Computerspiele nutzen.[1]A. Ha et al., "Digitale Bildschirmzeit und Myopie: Eine systematische Übersicht und Dosis-Wirkungs-Metaanalyse," JAMA Network Open, jamanetwork.com Eine separate Metaanalyse aus dem Jahr 2025 ergab, dass die Bildschirmzeit mit Smart-Geräten mit einem 26%igen Anstieg der Myopie-Wahrscheinlichkeit verbunden war, was den Zusammenhang zwischen digitalen Gewohnheiten und der Nachfrage nach Korrektionsgläsern bekräftigt.[2]B. Holden et al., "Globale Prävalenz, Trend und Projektion der Myopie bei Kindern und Jugendlichen von 1990 bis 2050," British Journal of Ophthalmology, bmj.com Das Internationale Myopie-Institut stellte in seinem Digest 2025 fest, dass weder die alleinige Reduzierung der Bildschirmzeit noch alleinige Aktivitäten im Freien die axiale Verlängerung ausreichend kontrollieren, was Spezialbrillengläser als langfristiges Managementinstrument unterstützt.[3]The Vision Council, "Die US-amerikanische Optikbranche erreicht 69,5 Milliarden USD trotz Rückgängen bei Produktvolumen und Augenuntersuchungen," The Vision Council, thevisioncouncil.org Das Myopie-Management-Portfolio von EssilorLuxottica wuchs im Jahr 2025 weltweit um 22 %, was auf eine stärkere Nachfrage nach Premium-Gläsern im Brillenmarkt hindeutet.

Wachstum durch Premiumisierung und modegetriebene Rahmenwechselzyklen

Der Brillenmarkt entwickelt sich über die Sehkorrektur hinaus, da Käufe zunehmend Stilpräferenzen, Markentreue und die Bereitschaft widerspiegeln, mehr als ein Paar zu besitzen. Safilo berichtete im Jahr 2025 von einer robusten Nachfrage nach Korrektionsfassungen in allen Regionen, während Sport-, zeitgenössische und Lifestyle-Fassungen ein organisches Wachstum von 2,6 % erzielten, ohne den Lenti-Dekonsolidierungseffekt. Premiumisierung erhöht die Austauschfrequenz und den durchschnittlichen Verkaufspreis, insbesondere in Nordamerika und Europa, wo Markenfassungen einen stärkeren Lifestyle-Wert haben. Käufer von Korrektionsbrillen in reifen Märkten behandeln Fassungen zunehmend als tragbare Accessoires, was Zweit- und Drittkäufe innerhalb desselben Jahres unterstützt. Dieses Verhalten hilft, den Umsatz zu stabilisieren, selbst wenn das Mengenwachstum nachlässt, da Verbraucher bei Materialien, Markenlabels, Beschichtungen und Designmerkmalen aufsteigen.

Ausbau des Omnichannel-Optikeinzelhandels und Online-Anprobe

Die Einzelhandelsstruktur verändert die Nachfrageerfassung im Brillenmarkt, obwohl der stationäre Service für Augenuntersuchungen, Anpassungen und Rezeptvalidierungen weiterhin zentral bleibt. Warby Parker eröffnete im Jahr 2025 netto 47 neue Filialen, erzielte einen Umsatz von USD 876 Millionen und führte einen KI-gestützten Einkaufsberater ein, der mit seinen virtuellen Anprobe-Tools zusammenarbeitet. KITS Eyecare überschritt im Jahr 2025 einen Umsatz von CAD 200 Millionen, entsprechend USD 148 Millionen, und übertraf 1 Million aktiver Kunden über zwei Jahre, unterstützt durch sein auf OpticianAI basierendes digitales Anpassungserlebnis und die vertikal integrierte Glasproduktion. Diese digitalen Tools reduzieren Reibungsverluste beim Stöbern und Wiederkauf, während die professionelle Anpassung für komplexere Rezepte relevant bleibt. Stärkere Omnichannel-Modelle verbessern auch die Datenerfassung rund um Passform, Stilauswahl und Wiederholungsverhalten und unterstützen gezielte Kundenbindungsmaßnahmen.

Konvergenz von Smart-Brillen mit AR-, Audio- und Gesundheitsfunktionen

Intelligente Funktionen erweitern die Rolle von Brillen und schaffen eine neue Wachstumsebene im Brillenmarkt, anstatt die traditionelle Korrektionsnachfrage zu ersetzen. EssilorLuxottica berichtete, dass im Jahr 2025 mehr als 7 Millionen KI-Brilleneinheiten verkauft wurden, während der Umsatz der Ray-Ban Meta-Linie im Jahresvergleich mehr als verdreifacht wurde. Im Juni 2026 brachten EssilorLuxottica und Meta die Meta Glasses-Kollektion ab USD 299 auf den Markt, mit drei rezeptkompatiblen Stilen für eine breitere Verbraucherbasis. Die Kategorie befindet sich noch in einem frühen Stadium, aber der Preispunkt und der optikzentrierte Designansatz deuten auf ein breiteres adressierbares Publikum hin als frühere Smart-Brillen-Einführungen. Die Einhaltung von Datenschutzbestimmungen bleibt wichtig für Geräte mit Kameras, Sensoren oder Gesundheitsüberwachungsfunktionen und wird die Entwicklung des Brillenmarkts in regulierten Verbraucherumgebungen prägen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Prävalenz der Substitution durch Kontaktlinsen und refraktive Chirurgie | -1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und Graumarkt- Fassungen untergraben die Premiumpreisgestaltung | -0.8% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von qualifizierten Optikern für Vertrieb und Anpassungsinfrastruktur | -0.5% | Subsahara-Afrika, Südasien und Südamerika | Mittelfristig (2–4 Jahre) |

| Verbraucher-Downtrading bei Rückgängen der diskretionären Ausgaben | -0.7% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz der Substitution durch Kontaktlinsen und refraktive Chirurgie

Der Brillenmarkt steht weiterhin im direkten Wettbewerb mit Kontaktlinsen und lasergestützten Korrekturverfahren bei derselben erwachsenen Patientenbasis. LASIK, SMILE und verwandte chirurgische Optionen können die Nachfrage nach Fassungen bei berufstätigen Verbrauchern einschränken, die einen einmaligen Eingriff gegenüber dem dauerhaften Tragen von Brillen bevorzugen. Dieser Druck ist in reifen Märkten stärker spürbar, wo höhere Einkommensniveaus und ein besserer Zugang zu elektiven Eingriffen eine Abkehr vom routinemäßigen Brillentragen begünstigen. Dieses Hemmnis betrifft den Brillenmarkt jedoch nicht einheitlich, da chirurgische Eingriffe nicht für jeden Patienten geeignet sind und nicht alle Anwendungsfälle abdecken können, die eine kontinuierliche Sehunterstützung erfordern. Kinder bieten einen bedeutenden Puffer, da das Myopie-Management nach wie vor stark auf brillenbasierte Behandlungen angewiesen ist und Minderjährige in der Regel nicht für refraktive Chirurgie in Frage kommen. Dieser Trend erhält eine dauerhafte Korrektionspipeline für den Brillenmarkt aufrecht, von der Frühdiagnose bis ins Erwachsenenalter.

Gefälschte und Graumarkt-Fassungen untergraben die Premiumpreisgestaltung

Gefälschte Produkte und nicht autorisierter Vertrieb schwächen weiterhin die Preisdisziplin in Teilen des Brillenmarkts, insbesondere dort, wo die Online-Durchsetzung inkonsistent bleibt. Eine im Juni 2025 von der Vereinigung der Optiker zitierte Untersuchung berichtete, dass über große Online-Plattformen gekaufte Sonnenbrillen UV-Sicherheitstests nicht bestanden und erforderliche Konformitätskennzeichnungen wie CE- oder UKCA-Kennzeichen fehlten. Das Problem geht über Sicherheitsbedenken hinaus, da Graumarktverkäufe auch die Preiserwartungen der Verbraucher zurücksetzen und den wahrgenommenen Wert autorisierter Einzelhandelskanäle verringern. Infolgedessen stehen Premiummarken im Brillenmarkt unter Druck, Preispunkte zu verteidigen und gleichzeitig das Markenvertrauen und die Produktlegitimität zu schützen. Das Problem bleibt in preissensiblen Märkten am akutesten, wo der grenzüberschreitende digitale Handel nicht autorisierte Bestände leichter beweglich macht. Solange die Plattformaufsicht nicht konsistenter wird, werden gefälschte und Graumarkt-Vertriebswege weiterhin eine wiederkehrende Belastung für die Premiumrealisierung im Brillenmarkt darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Korrektionsbrillen sichern den Umsatz, Smart-Brillen heben die Wachstumsgrenze

Korrektionsbrillen werden voraussichtlich den Brillenmarkt mit einem Anteil von 58,94 % im Jahr 2025 anführen, was das Ausmaß und die Beständigkeit globaler Brechungsfehler widerspiegelt. Das Segment bleibt der Umsatzanker, da der Korrektionseinsatz medizinisch notwendig ist, während Wiederholungskäufe durch aktualisierte Rezepte, Fassungsabnutzung und sich entwickelnde Sehbedürfnisse angetrieben werden. Lesebrillen profitieren weiterhin von der zunehmenden Presbyopie in alternden Bevölkerungen in Nordamerika, Europa und Ostasien. Sonnenbrillen sowie Schutz- und Sportbrillen steigern die Nachfrage in Lifestyle- und Berufsanwendungen, während Korrektionsbrillen Folgekäufe in Sonnen-, Schutz- und Leistungsfassungen unterstützen.

Smart-Brillen werden voraussichtlich von 2026 bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 10,20 % wachsen und damit die am schnellsten wachsende Produktkategorie im Brillenmarkt darstellen. Die Kategorie verlagert Brillen von einem Korrektionsprodukt zu einer vernetzten Plattform, insbesondere da die Rezeptkompatibilität eine wichtige Adoptionsbarriere beseitigt. Die Markteinführung der Meta Glasses im Juni 2026 zu USD 299 in drei rezeptfähigen Stilen signalisiert eine Bewegung hin zur alltäglichen Nutzung statt zur Nischentechnologiepositionierung. Der Verkauf von mehr als 7 Millionen KI-Brilleneinheiten durch EssilorLuxottica im Jahr 2025 zeigt, dass die Nachfrage nach Smart-Brillen regionsübergreifend wächst, während Schutz- und Sportbrillen durch Anwendungsfälle am Arbeitsplatz und im Freien relevant bleiben.

Nach Rahmenmaterial: Kunststoff hält die Basis, Titan gewinnt an Wert

Kunststoffrahmen werden voraussichtlich im Jahr 2025 39,45 % des Brillenmarkts ausmachen, unterstützt durch Erschwinglichkeit, breite Stiloptionen und eine starke Verfügbarkeit in Massen- und mittleren Einzelhandelsformaten. Acetat spricht weiterhin modebewusste Verbraucher in reifen Märkten an, während leichtere Kunststoffformate in preissensiblen und familienorientierten Käufen beliebt bleiben. Das Segment profitiert von der Flexibilität über Altersgruppen, Rezeptstärken und Designpräferenzen hinweg. Kunststoff bleibt wichtig, da er Fertigungseffizienz mit einem breiten Produktsortiment für klinische und Lifestyle-Bedürfnisse verbindet.

Titan wird bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen und damit das am schnellsten wachsende Materialsegment im Brillenmarkt darstellen. Die Nachfrage steigt, da Käufer im Premiumsegment geringes Gewicht, Langlebigkeit, Korrosionsbeständigkeit und hypoallergene Eigenschaften priorisieren. Titan unterstützt auch höhere realisierte Preise und hilft Premiumoptikmarken, den Umsatz pro Fassung zu verbessern, anstatt sich nur auf den Mengenumsatz zu verlassen. Metallfassungen bleiben für präzise Anpassungen und strukturelle Steifigkeit relevant, während Bio-Acetat in Premium-Kollektionen an Bedeutung gewinnt, da Nachhaltigkeit in Kaufentscheidungen sichtbarer wird.

Nach Linsentyp: Einstärkengläser dominieren die Basis, Photochrome Gläser treiben die Upgrade-Nachfrage

Einstärkengläser werden voraussichtlich im Jahr 2025 52,56 % des Marktes halten und damit weiterhin zentral für den Brillenmarkt sein, da sie dem dominanten globalen Muster der Myopiekorrektur entsprechen. Ihr Umfang wird durch den frühen Beginn der Myopie bei Kindern und Jugendlichen unterstützt, was einen großen und wiederkehrenden Rezeptpool schafft. Eine Studie aus dem Jahr 2025 im British Journal of Ophthalmology prognostizierte, dass die Myopie-Prävalenz bei Kindern und Jugendlichen bis 2050 39,80 % übersteigen wird, was mehr als 740 Millionen Fälle weltweit entspricht. Gleitsichtgläser bleiben für ältere Nutzer mit Presbyopie wichtig, während Bifokalgläser in Märkten, die nahtlose Optik und klarere Ästhetik bevorzugen, weiter an Boden verlieren.

Photochrome Gläser werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,45 % wachsen und damit die am schnellsten wachsende Glaskategorie im Brillenmarkt darstellen. Ihr praktischer Wert liegt darin, dass Nutzer zwischen Innen- und Außenbedingungen wechseln können, ohne ein separates Paar Korrektionssonnenbrillen mitführen zu müssen. Im April 2026 brachte HOYA seine Sensity 3-Gläser der dritten Generation mit 25 % schnellerer Aufhellungsgeschwindigkeit und verbesserter Farbstabilität auf den Markt und adressierte damit ein langjähriges Nutzerproblem. ZEISS PhotoFusion X betonte ebenfalls schnelleres Aufhellen und integriertes BlueGuard-Material, das im Innenbereich bis zu 50 % des potenziell schädlichen Blaulichts blockiert, was die Akzeptanz von Premium-Gläsern unterstützt.

Nach Vertriebskanal: Optikfachgeschäfte führen die Gegenwart, E-Commerce gestaltet den Zugang neu

Optikfachgeschäfte werden voraussichtlich im Jahr 2025 44,35 % des Brillenmarkts halten, unterstützt durch die anhaltende Bedeutung professioneller Untersuchungen, Fassungsanpassungen und Rezeptvalidierungen. The Vision Council berichtete, dass die US-amerikanische Optikbranche im Jahr 2025 USD 69,5 Milliarden erreichte, wobei Untersuchungen im Geschäft der bevorzugte Weg für die meisten Korrektionsfassungs- und Glaskäufe blieben. Dies hält den Filialkanal zentral, insbesondere für Mehrstärkenbedürfnisse, Premium-Beschichtungen und hochwertigere Beratungen. Einzelhandelsketten und krankenhausgebundene Augenversorgungskanäle profitieren ebenfalls von Vertrauen, gebündelten Dienstleistungen und wiederkehrenden Kundenbeziehungen, die auf jährlichen Untersuchungen aufgebaut sind.

E-Commerce wird bis 2031 voraussichtlich mit einer CAGR von 10,35 % wachsen und damit der am schnellsten wachsende Kanal im Brillenmarkt sein. Das Wachstum wird durch digitale Anpassungstools, Rezeptabwicklung und vereinfachte Wiederholungskaufprozesse angetrieben, nicht nur durch den Preis. Die Nutzung von KI-basierter Einkaufsunterstützung durch Warby Parker und die OpticianAI-Plattform von KITS Eyecare zeigen, wie digitale Systeme Anpassungs- und Auswahlprobleme angehen, die bisher die Online-Brillenadoption eingeschränkt haben. Der Markt bewegt sich auf ein Omnichannel-Modell zu, bei dem digitale Tools die Entdeckung und Wiederholungskonversion verbessern, während physische Standorte Untersuchungen, Anpassungen und komplexe Rezepte verwalten.

Nach Endnutzer: Erwachsene halten die größte Basis, Kinder zeigen den stärksten Schwung

Erwachsene werden voraussichtlich im Jahr 2025 63,22 % des Brillenmarkts ausmachen, unterstützt durch anhaltende Korrektionsbedürfnisse bei berufstätigen und älteren Bevölkerungsgruppen. Myopie, Astigmatismus und Presbyopie schaffen einen stabilen Nachfragepool, der regelmäßige Austauschzyklen und mehrschichtige Glasupgrades unterstützt. In reifen Märkten erhöhen arbeitgeber- und versicherungsfinanzierte Sehleistungen die Kaufhäufigkeit, indem sie die Eigenkosten senken und jährliche Untersuchungen als Teil der Routineversorgung etablieren. Das US-amerikanische Zahn- und Sehversicherungsprogramm für Bundesangestellte und andere private Sehpläne unterstützen diese Struktur durch Fassungs- und Glaszuschüsse, die an die Routineversorgung gebunden sind.

Kinder werden voraussichtlich von 2026 bis 2031 eine CAGR von 9,65 % verzeichnen und damit die am schnellsten wachsende Endnutzergruppe im Brillenmarkt darstellen. Das Wachstum wird durch den Wandel von der einfachen Korrektur zum strukturierten Myopie-Management in der pädiatrischen Brillenversorgung angetrieben. Eine randomisierte klinische Studie aus dem Jahr 2025 in JAMA Ophthalmology ergab, dass 0,04 % Atropin wirksamer war als Orthokeratologie allein zur Myopiekontrolle bei Kindern im Alter von 8 bis 15 Jahren, was breitere Co-Management-Strategien in der pädiatrischen Versorgung unterstützt. HOYAs MiYOSMART-Linie und EssilorLuxotticas Stellest-Glas gewannen im Jahr 2025 an Dynamik, was auf eine stärkere kommerzielle Akzeptanz spezialisierter brillenbasierter pädiatrischer Lösungen hindeutet.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 41,30 % des Brillenmarkts halten und damit der größte regionale Beitragszahler nach Wert sein. Hohe Pro-Kopf-Ausgaben, etablierte Erstattungsstrukturen und eine starke Akzeptanz von Premium-Gläsern, Beschichtungen und Markenfassungen unterstützen die Führungsposition der Region. The Vision Council prognostiziert, dass die US-amerikanische Optikbranche im Jahr 2025 USD 69,5 Milliarden erreichen wird, selbst wenn Produktvolumina und Augenuntersuchungen zurückgehen, was auf eine stärkere Preisgestaltung und einen reichhaltigeren Produktmix hindeutet. Warby Parker plant, im Jahr 2025 47 Filialen und im Jahr 2026 weitere 50 zu eröffnen, was das anhaltende Vertrauen in integrierte Einzelhandels- und klinische Modelle widerspiegelt. Diese Faktoren stärken Nordamerikas Rolle bei der Akzeptanz von Premium-Produkten und der frühen Kommerzialisierung von vernetzten Brillen.

Europa bleibt der zweitgrößte regionale Block im Brillenmarkt, unterstützt durch unabhängige Optikernetzwerke, eine starke Premium-Fassungskultur und eine anhaltende Einzelhandelskonsolidierung. Fielmann erwartet Rekordergebnisse für das Geschäftsjahr 2025 und hat für das Geschäftsjahr 2026 einen Umsatz von EUR 2,55 Milliarden bis EUR 2,60 Milliarden prognostiziert, unterstützt durch den geplanten Rollout KI-gestützter automatisierter Refraktion in 300 europäischen Filialen und 70 neue Filialöffnungen im Jahr 2026. Italien behält seine strategische Bedeutung durch den Fertigungsstandort Belluno, der einen Großteil der Premium-Fassungslieferkette für große Brillengruppen unterstützt. Europa spielt auch eine wichtige Rolle bei Smart-Brillen-Einführungen, da der Rollout der Meta Glasses im Juni 2026 voraussichtlich das Vereinigte Königreich, Frankreich, Italien, Deutschland und Spanien umfassen wird. Diese Faktoren halten die Region zentral für Premium-Design, Fertigungsqualität und Markenwerterfassung im Brillenmarkt.

Asien-Pazifik wird bis 2031 voraussichtlich eine jährliche Wachstumsrate von 11,56 % verzeichnen und damit die am schnellsten wachsende Region im Brillenmarkt darstellen. Die Region hat die weltweit höchste Myopiebelastung, und das Westpazifik-Büro der Weltgesundheitsorganisation hat Myopie als epidemisch beschrieben, mit einer Prävalenz von nahezu 50 % bei Jugendlichen in China und Singapur und bis zu 80 % bei jungen Erwachsenen in Teilen Ostasiens. Dieser Trend schafft eine strukturell starke Korrektionsbasis, insbesondere bei schulpflichtigen und jungen erwachsenen Bevölkerungsgruppen, die früher als in vielen anderen Regionen in langfristige Rezeptzyklen eintreten. Indien bleibt eine wichtige Wachstumsnische, da der organisierte Optikeinzelhandel weiter expandiert, während das verfügbare Einkommen und der ungedeckte Korrektionsbedarf steigen.

Wettbewerbslandschaft

Der Brillenmarkt ist an der Spitze mäßig konsolidiert, wobei EssilorLuxottica die klarste Führungsposition über Gläser, Fassungen und Einzelhandelsreichweite hinweg innehat. Marken wie Ray-Ban und Oakley sowie Direktvertriebskanäle wie LensCrafters und Sunglass Hut stärken die Größe des Unternehmens. Der gemeldete Verkauf von mehr als 7 Millionen KI-Brilleneinheiten im Jahr 2025 zeigt auch, wie das Unternehmen vernetzte Brillen nutzt, um über traditionelle Optikkategorien hinaus zu expandieren. Dies verschafft EssilorLuxottica eine breitere strategische Position im Brillenmarkt als Unternehmen, die sich nur auf lizenzierte Fassungen oder regionalen Einzelhandel konzentrieren.

Der Wettbewerb bleibt vielfältig, da Unternehmen verschiedene Teile des Brillenmarkts kontrollieren. Safilo und Marcolin konkurrieren stark in Marken- und Lizenzfassungsportfolios, während Fielmann und Specsavers starke Positionen in der europäischen Einzelhandelsausführung und im Kundenzugang halten. Digital-first-Herausforderer wie Warby Parker, Zenni Optical und Lenskart setzen weiterhin traditionelle Betriebsmodelle unter Druck, indem sie Standard-Korrektionskäufe vereinfachen und einige traditionelle Aufschlagsebenen reduzieren. Die Übernahme von SPY+ und Serengeti durch Safilo für USD 24,6 Millionen im Juli 2026 soll sein Eigenmarkenportfolio stärken und einen kombinierten Umsatz von USD 39 Millionen im Jahr 2025 hinzufügen.

Technologie und Optik werden enger miteinander verknüpft, was den strategischen Wert von Unternehmen erhöht, die klinische Glaubwürdigkeit mit Produktinnovation verbinden. HOYA und ZEISS entwickeln weiterhin Premium-Glasupgrades durch verbesserte photochrome Leistung, schnellere Anpassung und besseres Blaulichtmanagement. Warby Parker investiert in KI-gestütztes Einkaufen und eine größere Filialenbasis, während etablierte Marktführer Smart-Brillen-Partnerschaften nutzen, um ihre Relevanz bei jüngeren und digital engagierteren Verbrauchern zu stärken. Die Eintrittsbarrieren im Brillenmarkt bleiben erheblich, wo Rezeptqualität, Glasleistung, optische Konformität und physische Anpassung entscheidend sind.

Brillenbranche Marktführer

EssilorLuxottica

Carl Zeiss AG

Fielmann Group AG

Hoya Corporation

NIDEK CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Safilo Group erwarb SPY+ und Serengeti von Bollé Brands für USD 24,6 Millionen und fügte damit USD 39 Millionen an kombiniertem Umsatz im Jahr 2025 hinzu, was sein Sport- und Outdoor-Brillenportfolio stärkt.

- Juni 2026: EssilorLuxottica und Meta brachten die Meta Glasses-Kollektion auf den Markt, ab USD 299 erhältlich, mit drei rezeptfertigen Stilen in sieben wichtigen Märkten.

- Juni 2026: Carl Zeiss AG kündigte die geplante Übernahme von EDY OPTIC an, einem bedeutenden Distributor für optische Gläser und Medizinprodukte in Rumänien, mit geplantem Abschluss im dritten Quartal 2026.

- März 2026: EssilorLuxottica und Meta erweiterten ihr KI-Brillenportfolio mit Ray-Ban Meta Optics und planten Markteinführungen in Japan, Südkorea, Singapur, Chile, Peru und Kolumbien.

Globaler Brillenmarkt Berichtsumfang

Gemäß dem Umfang des Berichts sind Brillen, auch bekannt als Sehhilfen oder Specs, Werkzeuge zur Sehkorrektur und zum Sehschutz. Sie bestehen aus einem Rahmen, der zwei speziell geformte Glas- oder Kunststofflinsen hält. Sie sitzen auf dem Nasenrücken und haken sich über die Ohren, wobei sie Lichtstrahlen beugen, um den Augen zu helfen, richtig zu fokussieren.

Der Brillenmarkt ist nach Produkttyp, Rahmenmaterial, Linsentyp, Vertriebskanal, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt Korrektionsbrillen, Lesebrillen, Sonnenbrillen, Smart-Brillen sowie Schutz- und Sportbrillen. Nach Rahmenmaterial ist der Markt in Kunststoff, Metall, Acetat, Titan und andere Rahmenmaterialien segmentiert. Nach Linsentyp ist der Markt in Einstärke, Bifokal, Gleitsicht, Photochrom, Polarisiert und andere Linsentypen kategorisiert. Nach Vertriebskanal ist der Markt in Optikfachgeschäfte, Einzelhandelsketten, E-Commerce, Krankenhäuser und Augenkliniken sowie andere Vertriebskanäle segmentiert. Nach Endnutzer ist der Markt in Erwachsene, Kinder und Senioren segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Korrektionsbrillen |

| Lesebrillen |

| Sonnenbrillen |

| Smart-Brillen |

| Schutz- und Sportbrillen |

| Kunststoff |

| Metall |

| Acetat |

| Titan |

| Andere Rahmenmaterialien |

| Einstärkengläser |

| Bifokalgläser |

| Gleitsichtgläser |

| Photochrome Gläser |

| Polarisierte Gläser |

| Sonstige |

| Optikfachgeschäfte |

| Einzelhandelsketten |

| E-Commerce |

| Krankenhäuser und Augenkliniken |

| Sonstige |

| Erwachsene |

| Kinder |

| Senioren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Korrektionsbrillen | |

| Lesebrillen | ||

| Sonnenbrillen | ||

| Smart-Brillen | ||

| Schutz- und Sportbrillen | ||

| Nach Rahmenmaterial | Kunststoff | |

| Metall | ||

| Acetat | ||

| Titan | ||

| Andere Rahmenmaterialien | ||

| Nach Linsentyp | Einstärkengläser | |

| Bifokalgläser | ||

| Gleitsichtgläser | ||

| Photochrome Gläser | ||

| Polarisierte Gläser | ||

| Sonstige | ||

| Nach Vertriebskanal | Optikfachgeschäfte | |

| Einzelhandelsketten | ||

| E-Commerce | ||

| Krankenhäuser und Augenkliniken | ||

| Sonstige | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Senioren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Brillenmarkt?

Die Größe des Brillenmarkts beträgt im Jahr 2026 USD 158,73 Milliarden und wird bis 2031 voraussichtlich USD 225,24 Milliarden bei einer CAGR von 7,20 % erreichen.

Welches Produktsegment führt die Brillennachfrage an?

Korrektionsbrillen führen die Kategorie mit einem Anteil von 58,94 % im Jahr 2025 an, da der Korrektionseinsatz medizinisch notwendig und wiederkehrend bleibt.

Welcher Teil des Brillenmarkts wächst am schnellsten?

Smart-Brillen sind der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 10,20 % von 2026 bis 2031, da KI und Rezeptkompatibilität die Akzeptanz verbessern.

Warum wird Kinderbrillen immer wichtiger?

Kinder sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 9,65 %, hauptsächlich weil das Myopie-Management nun eine längerfristige und spezialisierte Brillennutzung umfasst.

Welcher Vertriebskanal verändert sich am schnellsten?

E-Commerce wird voraussichtlich mit einer CAGR von 10,35 % wachsen, unterstützt durch KI-gestützte Anpassungstools, virtuelle Anprobe und einfachere Wiederholungskäufe.

Welche Region ist für das zukünftige Wachstum am wichtigsten?

Nordamerika bleibt die größte Region mit einem Anteil von 41,30 % im Jahr 2025, aber Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,56 % aufgrund seiner hohen Myopiebelastung.

Seite zuletzt aktualisiert am: