Marktgröße und Marktanteil im Bereich Prävention und Management von Frühgeburten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prävention und Management von Frühgeburten von Mordor Intelligence

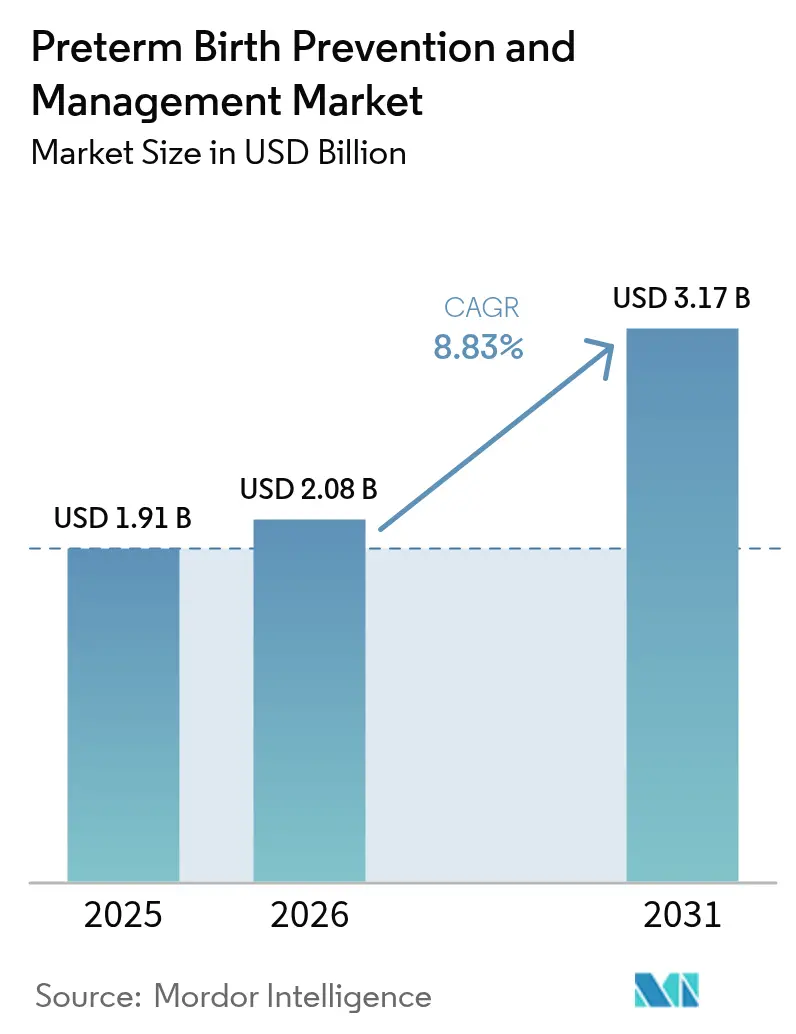

Die Marktgröße für Prävention und Management von Frühgeburten wird voraussichtlich von USD 1,91 Milliarden im Jahr 2025 auf USD 2,08 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,83 % über den Zeitraum 2026–2031 USD 3,17 Milliarden erreichen. Klinische Dringlichkeit, die Konvergenz von Leitlinien rund um die Progesterontherapie und die rasche Einführung von Point-of-Care-Biomarkertests bilden die Grundlage der aktuellen Nachfrage. Der regulatorische Rückzug unwirksamer Wirkstoffe hat Investitionen in Richtung evidenzbasierter Therapeutika und Diagnostika umgelenkt, während staatliche Förderprogramme Adoptionsbarrieren senken und Innovationen katalysieren. Der kommerzielle Fokus verlagert sich von reaktiven Akutversorgungsmedikamenten hin zu präzisen Risikostratifizierungsplattformen, die eine frühzeitigere und kosteneffektive Intervention ermöglichen. Die Wettbewerbsintensität steigt, da pharmazeutische Bestandsunternehmen ihre Formulierungsportfolios erweitern und Diagnostikspezialisten Schnelltests mit Künstlicher-Intelligenz (KI)-Analytik skalieren.

Wesentliche Erkenntnisse des Berichts

- Nach Intervention führten Therapeutika mit einem Marktanteil von 60,62 % im Markt für Prävention und Management von Frühgeburten im Jahr 2025; Diagnostika sollen bis 2031 mit einem CAGR von 9,41 % wachsen

- Nach Verabreichungsweg dominierten vaginale Formulierungen mit einem Anteil von 44,02 % an der Marktgröße für Prävention und Management von Frühgeburten im Jahr 2025, während die orale Verabreichung mit einem CAGR von 9,62 % zwischen 2026–2031 voranschreitet

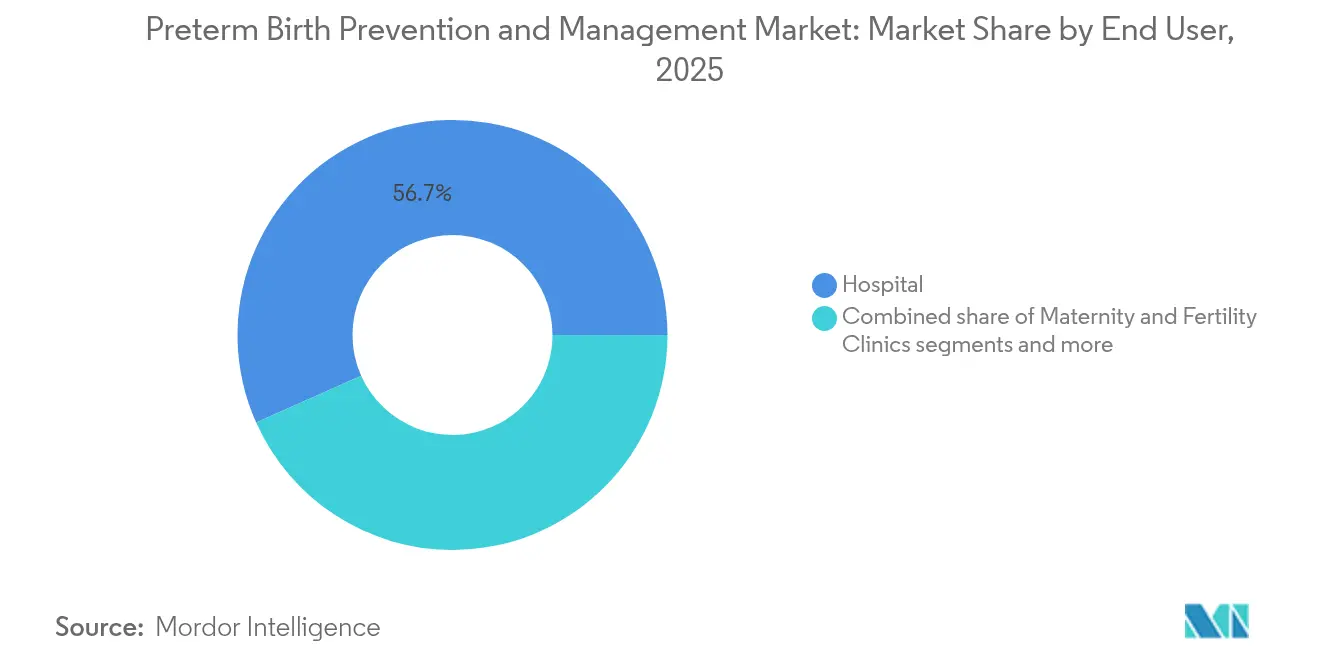

- Nach Endnutzer entfielen auf Krankenhäuser 56,68 % des Umsatzes im Jahr 2025, und die häusliche Gesundheitsversorgung verzeichnet den schnellsten CAGR von 10,65 % bis 2031

- Nach Gestationsalterkategorie hielten extrem frühgeboren Fälle (<28 Wochen) einen Anteil von 53,21 % und expandieren mit einem CAGR von 9,88 %, dem höchsten unter allen Kategorien

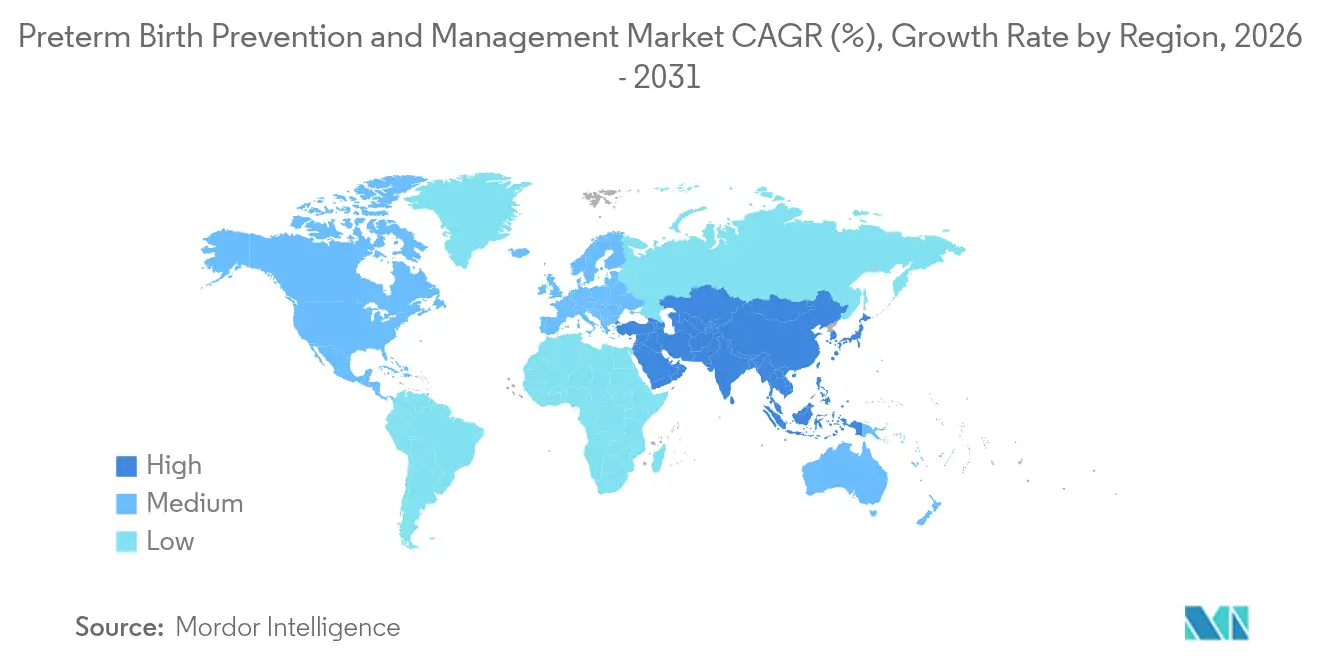

- Nach Geografie führte Nordamerika mit einem Anteil von 41,76 % im Jahr 2025, während Asien-Pazifik voraussichtlich den schnellsten CAGR von 10,05 % bis 2031 verzeichnen wird

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Prävention und Management von Frühgeburten

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende weltweite Inzidenz von Frühgeburten | +2.1% | Global, mit den stärksten Auswirkungen in Subsahara-Afrika und Südasien | Langfristig (≥ 4 Jahre) |

| Verlagerung klinischer Leitlinien hin zur Progesterontherapie | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasante Einführung von Point-of-Care-Biomarkertests | +1.5% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Fördermaßnahmen für die Gesundheit der Mutter | +1.2% | Nordamerika, mit Ausstrahlungseffekten auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Risikostratifizierungsplattformen | +0.9% | Asien-Pazifik-Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Repurposed Vasodilatatoren in späten klinischen Phasen | +0.7% | Globale klinische Studiennetzwerke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende weltweite Inzidenz von Frühgeburten

Frühgeburten betreffen mittlerweile 13,4 Millionen Säuglinge pro Jahr und bilden eine stabile Nachfragebasis für therapeutische und diagnostische Segmente. Zunehmendes Alter der Mütter, Mehrlingsschwangerschaften durch assistierte Reproduktionstechnologien und anhaltende Versorgungsungleichheiten befeuern den Aufwärtstrend. Länder mit niedrigem und mittlerem Einkommen tragen die schwerste Last, doch der Kostendruck ist global, da die lebenslange Versorgung von Überlebenden allein in den Vereinigten Staaten jährliche Ausgaben von über USD 30 Milliarden übersteigt. Diese epidemiologische Lage treibt gleichzeitiges Wachstum bei Präventionsinterventionen und neonatalen Intensivpflegetechnologien voran und verstärkt eine Doppelwachstumsdynamik, die den Markt für Prävention und Management von Frühgeburten auf mehreren Ebenen wachsen lässt.

Verlagerung klinischer Leitlinien hin zur Progesterontherapie

Fachgesellschaften empfehlen nun vaginales Progesteron für Frauen mit kurzem Gebärmutterhals nach dem Rückzug von 17-Hydroxyprogesteroncaproat. Die wegweisende PREGNANT-Studie zeigte einen Rückgang von 45 % bei Frühgeburten, beseitigte frühere Unsicherheiten und vereinheitlichte Verschreibungsmuster. Pharmaunternehmen reagieren mit Formulierungen mit verzögerter Freisetzung auf Mikrokristallbasis, die die Therapietreue verbessern, während die genetische Forschung klärt, welche Patientinnen am meisten profitieren. Die daraus resultierende Klarheit lenkt Kapital in Richtung Innovationen beim Verabreichungsweg und unterstützt ein vorhersehbares Volumenwachstum.

Rasante Einführung von Point-of-Care-Biomarkertests

Die Verlagerung von der subjektiven Beurteilung zur objektiven Biomarker-Auswertung verändert weiterhin klinische Arbeitsabläufe. Der Rapid-fFN-Test liefert Ergebnisse in 10 Minuten und weist einen negativen Vorhersagewert von 96 % auf, was eine sichere Entlassung von Niedrigrisikopatienten ermöglicht. Parallele Fortschritte kombinieren mehrere Analyten; zellfreie RNA-Signaturen können Frühgeburten vier Monate im Voraus vorhersagen und eröffnen ein neues Präventionsfenster. Die zunehmende Integration in elektronische Patientenakten ermöglicht Echtzeit-Entscheidungsunterstützung und treibt den schnellsten CAGR im gesamten Markt für Prävention und Management von Frühgeburten an.

Staatliche Fördermaßnahmen für die Gesundheit der Mutter

Die staatlichen Ausgaben steigen. Die NIH-IMPROVE-Initiative sicherte USD 53,4 Millionen für das Haushaltsjahr 2024, und 15 US-Bundesstaaten erhielten kombinierte Zuschüsse von USD 19 Millionen für innovative Projekte zur Gesundheit der Mutter[1]. Fördermittel konzentrieren sich auf Hypertonie-Screening, gemeindebasierte Schulungen und häusliche Diagnostika, erweitern direkt den adressierbaren Markt und reduzieren das privatwirtschaftliche Risiko. Eine ähnliche politische Dynamik entsteht in Kanada, dem Vereinigten Königreich und Japan und legt dauerhaft stabile Nachfragegrundlagen für den Markt für Prävention und Management von Frühgeburten.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Rückzug von Makena und strengere Regulierung | -1.4% | Nordamerika, mit Ausstrahlungseffekten auf globale Regulierungsbehörden | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Investitionen in die F&E neuer Arzneimittel | -0.8% | Globale Pharmaindustrie | Langfristig (≥ 4 Jahre) |

| Trend zur elektiven Sectio caesarea, der die Nachfrage nach Tokolytika dämpft | -0.6% | Entwickelte Märkte, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Instabilität der API-Lieferkette für wichtige Hormone | -0.5% | Global, mit den stärksten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA-Rückzug von Makena und strengere Regulierung

Die Aufsichtsbehörden zogen 17-Hydroxyprogesteroncaproat 2023 vom Markt zurück, nachdem Zweifel an Wirksamkeit und Sicherheit aufgetaucht waren, was Kliniker zur Neugestaltung von Behandlungsprotokollen zwang und die Beweisanforderungen für neue Wirkstoffe erhöhte. Die Maßnahme verlängert Entwicklungszeiträume und erhöht den Kapitalbedarf für zukünftige Therapeutika, was das Wachstumstempo kurzfristig bremst, obwohl sie die Patientenergebnisse schützt.

Begrenzte Investitionen in die F&E neuer Arzneimittel

Hohe Versagensquoten bei klinischen Studien und ethische Komplexitäten rund um schwangere Populationen haben die Risikokapitalfinanzierung für First-in-Class-Moleküle gedämpft. Entwickler priorisieren nun repurposed Arzneimittel, wie Antibiotika, die in einer aktuellen Studie im New England Journal of Medicine eine Reduktion von Frühgeburten um 40 % zeigten. Dieser inkrementelle Ansatz schränkt das Durchbruchspotenzial ein, hält aber das Pipeline-Risiko handhabbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Intervention: Diagnostika stellen eine rasche Herausforderung für Therapeutika dar

Therapeutika behielten die Führung mit einem Anteil von 60,62 % im Markt für Prävention und Management von Frühgeburten im Jahr 2025, gestützt durch Progesteron, Kalziumkanalblocker und Kortikosteroide. Vaginales Progesteron bleibt die Erstlinientherapie, während Nifedipin historische Tokolytika bei der Verlängerung der Schwangerschaftsdauer übertrifft. Kortikosteroide unterstützen weiterhin die fetale Lungenreifung innerhalb strenger Gestationsalterfenster. Pipeline-Aktivitäten umfassen Oxytocinrezeptorantagonisten und Vasodilatatorkombinationen, doch die Marktdurchdringung hängt von klareren Überlebensdaten ab.

Diagnostika verzeichnen den schnellsten CAGR von 9,41 %, angetrieben durch Fibronectin-Kits, PAMG-1-Assays und Zervixlängen-Ultraschallsysteme, die mit maschinellem Lernens-Risikoscoring integriert werden. Ein hoher negativer Vorhersagewert verkürzt Krankenhausaufenthalte und leitet den gezielten Einsatz von Steroiden, was die Unterstützung durch Kostenträger stärkt. Zusammengenommen festigen diese Trends den Markt für Prävention und Management von Frühgeburten als klinisches Umfeld, das Prävention an erste Stelle setzt.

Nach Verabreichungsweg: Vaginale Dominanz trifft auf oralen Aufschwung

Die vaginale Verabreichung erfasste im Jahr 2025 einen Anteil von 44,02 % der Marktgröße für Prävention und Management von Frühgeburten, da die lokale Dosierung Progesteron dort konzentriert, wo es benötigt wird, und systemische Nebenwirkungen minimiert. Selbstverabreichung, Formulierungen mit verzögerter Freisetzung und niedrige Lagerkosten begünstigen eine weitere Marktdurchdringung.

Orale Formulierungen beschleunigen sich mit einem CAGR von 9,62 %, angetrieben durch Mikronisierung und Schutzumhüllungen, die die Bioverfügbarkeit auf therapeutische Schwellenwerte anheben. Patienten bevorzugen Tabletten aus Bequemlichkeitsgründen, und Ärzte schätzen die vereinfachte Verschreibung. Parenterale Wege behalten eine Nischenrolle bei der Notfall-Tokolyse, stehen jedoch vor Nutzerbeschwerden und höheren Versorgungskosten.

Nach Endnutzer: Krankenhäuser bleiben Anker, während die häusliche Gesundheitsversorgung expandiert

Krankenhäuser hielten im Jahr 2025 56,68 % des Umsatzes und stützten sich auf neonatale Intensivpflegestationen und rund um die Uhr verfügbare geburtshilfliche Teams, die komplexe Geburten managen. Tertiäre Zentren führen auch die meisten klinischen Studien durch, sodass sie frühen Zugang zu neuen Technologien behalten.

Die häusliche Gesundheitsversorgung wächst mit einem CAGR von 10,65 % dank vernetzter Geräte, die Gebärmutter-Aktivitäts- und Blutdruckdaten direkt an Kliniker übertragen. Fernbetreuungsmodelle senken Aufnahmeraten und verbessern den Zugang in ländlichen Regionen, wodurch die Reichweite des Marktes für Prävention und Management von Frühgeburten vergrößert wird.

Nach Gestationsalter-Risikokategorie: Extreme Frühgeburtlichkeit treibt die Ausgaben an

Extrem frühgeboren Geburten machten im Jahr 2025 53,21 % des Umsatzes aus, und ihr CAGR von 9,88 % unterstreicht sowohl den klinischen Bedarf als auch den technologischen Fortschritt. Intensive Beatmung, Surfactant-Therapie und personalisierte Steroidprotokolle verbessern das Überleben und rechtfertigen die Ressourcenkonzentration.

Die Segmente der sehr frühgeboren (28–32 Wochen) und mäßig bis spät frühgeboren (32–37 Wochen) Geburten wachsen stetig, da Kortikosteroid-Leitlinien breiter gefasst werden und der Zugang zur pränatalen Versorgung sich verbessert. Die Ergebnisse der ACTION-III-Studie könnten den Kortikosteroid-Einsatz bei späten Frühgeburten ausweiten und das adressierbare Volumen steigern.

Geografieanalyse

Nordamerika beherrschte im Jahr 2025 mit 41,76 % den Markt für Prävention und Management von Frühgeburten, gestützt durch Erstattungsstrukturen, NIH-Finanzierungsströme und ausgereifte Leitlinien. Die Marktdurchdringung von Schnell-Biomarkertests und Progesteron mit verzögerter Freisetzung ist bereits hoch. Regulatorische Unsicherheit nach dem Rückzug von Makena spornte zu strengerer Pharmakovigilanz an, lenkte Kliniken aber auch zu diagnostikgetriebenen Versorgungspfaden.

Asien-Pazifik verzeichnet den schnellsten CAGR von 10,05 %, angetrieben durch eine breitere Versicherungsabdeckung, staatliche Reformen zur Gerätezulassung und länderübergreifende Kohortenstudien wie CARE-Preterm, die die neonatale Versorgung standardisieren. Chinas expandierendes Netzwerk neonataler Intensivpflegestationen und Indiens Single-Window-Regulierungsportal verkürzen die Einführungszeiträume für Produkte, während Japan vaginales Progesteron in die routinemäßige Geburtshilfe integriert. Insgesamt verändert die Region die Volumendynamik für den Markt für Prävention und Management von Frühgeburten.

Europa, der Nahe Osten und Afrika sowie Südamerika bieten inkrementelles Wachstumspotenzial. Die Aussetzung von 17-Hydroxyprogesteroncaproat durch die Europäische Arzneimittel-Agentur beschleunigt die Einführung alternativer Wirkstoffe. Subsahara-Afrika bleibt die Region mit der höchsten Inzidenz, steht jedoch vor Infrastrukturlücken, die Chancen für kostengünstige Diagnostika und Telemedizin schaffen. Südamerikanische Regulierungsbehörden investieren in den Aufbau von Kapazitäten im Bereich der Gesundheit der Mutter und tragen dazu bei, die grundlegende Nachfrage zu steigern.

Wettbewerbslandschaft

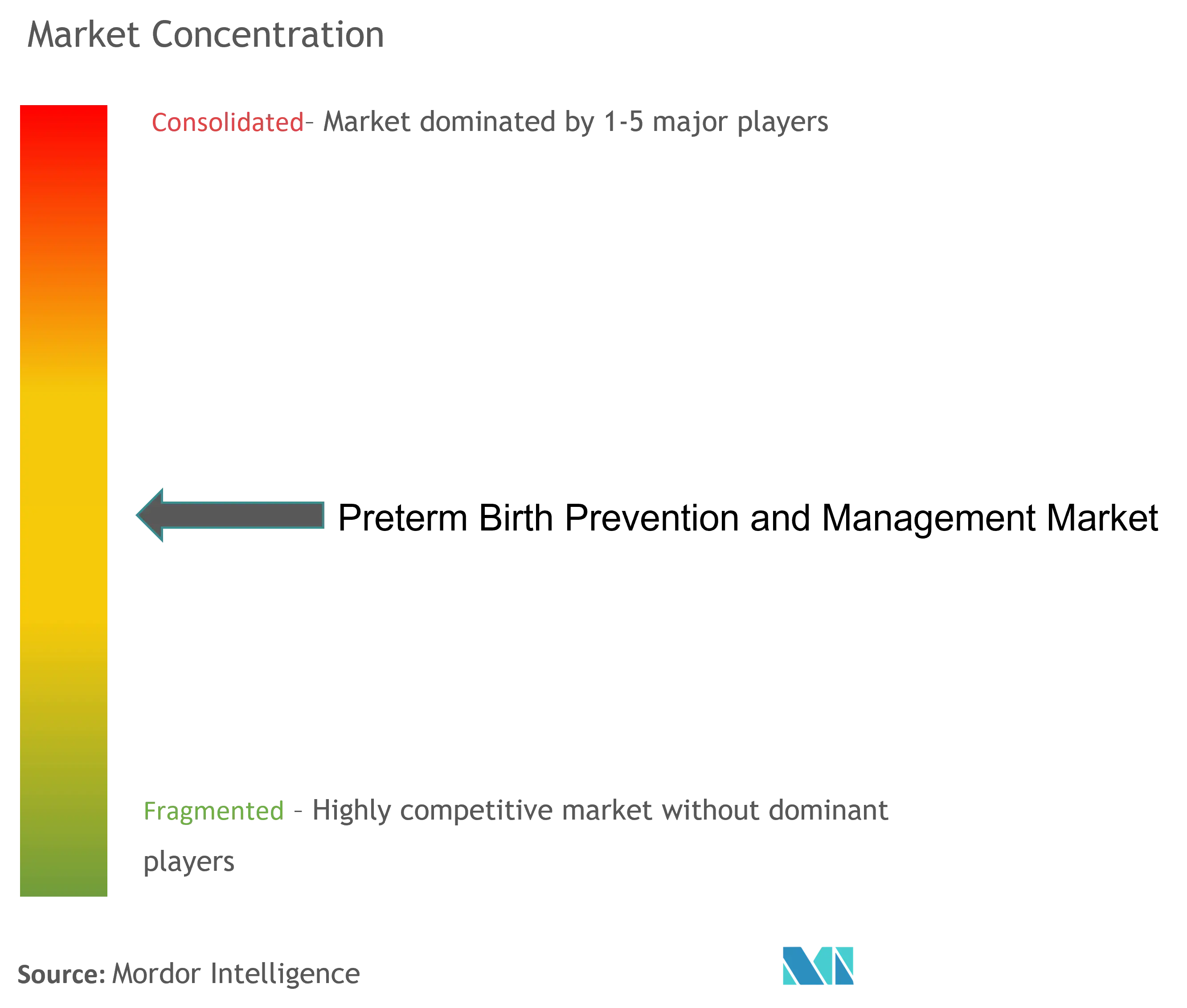

Der Markt für Prävention und Management von Frühgeburten ist mäßig fragmentiert, da unterschiedliche Gestationsalterprofile und gemischte Versorgungsumgebungen mehrere Lösungen erfordern. Führende Pharmalieferanten verankern das Segment für Progesteron und Tokolytika, aber Diagnostikinnovatoren skalieren schneller, da Point-of-Care-Tests zum Standard werden. Marktführer kombinieren Risikovorhersagealgorithmen mit proprietären Biomarker-Kits und bieten gebündelte Lösungen an, die Krankenhäuser schnell übernehmen.

Strategische Schritte in den Jahren 2024–2025 bestätigen den Trend. Roche erhielt die FDA-510(k)-Zulassung für seinen Elecsys sFlt-1/PlGF-Ratio-Test und erweiterte damit seinen Fußabdruck im Bereich der Gesundheit der Mutter[2]. Große Pharmaunternehmen aktualisieren Formulierungspatente, um Einnahmequellen zu verlängern, da generisches Progesteron in Sichtweite gerät. Inzwischen lizenzieren KI-Start-ups prädiktive Modelle an Gerätehersteller und integrieren Analytik in vorhandene Ultraschall- und Überwachungsgeräte.

Weißer Fleck besteht in aufstrebenden Volkswirtschaften, wo die Infrastruktur den diagnostischen Einsatz einschränkt. Unternehmen erproben solarbetriebene Analysegeräte und smartphone-integrierte Lesegeräte, um die Gesamtbetriebskosten zu senken. Partnerschaften mit Behörden des öffentlichen Gesundheitswesens beschleunigen die Einführung und verteilen das finanzielle Risiko, was eine wettbewerbsbezogene Neuausrichtung hin zu Zugänglichkeit und Skalierbarkeit im Markt für Prävention und Management von Frühgeburten verstärkt.

Marktführer für Prävention und Management von Frühgeburten

Covis Pharma GmbH. (AMAG Pharmaceuticals, Inc.)

Ferring B.V.

Pfizer Inc.

Takeda Pharmaceutical Company Limited.

ObsEva

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Roche erhielt die FDA-510(k)-Zulassung für seinen Elecsys sFlt-1/PlGF-Ratio-Test zur Vorhersage des Risikos einer schweren Präeklampsie bei Schwangeren.

- Oktober 2025: Die Biden-Harris-Regierung vergab über die Gesundheitsressourcen- und Dienstleistungsbehörde USD 19 Millionen an 15 Bundesstaaten zur Umsetzung innovativer Strategien für die Gesundheit der Mutter, einschließlich der frühzeitigen Identifizierung und Behandlung von Hypertonie zur Verringerung des Präeklampsierisikos.

Globaler Berichtsumfang für den Markt für Prävention und Management von Frühgeburten

Gemäß dem Umfang des Berichts deckt der Marktbericht für Prävention und Management von Frühgeburten verschiedene Therapien ab, die Frühgeburten vorbeugen und managen. Er ist definiert als Babys, die lebend vor dem Abschluss der 37. Schwangerschaftswoche geboren werden. Es gibt Unterkategorien der Frühgeburt nach Gestationsalter, d. h. extrem frühgeboren (weniger als 28 Wochen), sehr frühgeboren (28 bis 32 Wochen) und mäßig bis spät frühgeboren (32 bis 37 Wochen). Der Markt für Prävention und Management von Frühgeburten ist segmentiert nach Therapietyp (Progesterontherapie, Kortikosteroidtherapie, Tokolytika-Therapie, Antibiotika-Therapie, Heparin-Prophylaxe-Therapie und weitere), Verabreichungsweg (Oral, Parenteral und Vaginal), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Therapeutika | Kalziumkanalblocker |

| Progesterontherapie | |

| Oxytocinrezeptorantagonisten | |

| Kortikosteroide | |

| Weitere | |

| Diagnostika | Biomarker-Testkits (fFN, PAMG-1) |

| Zervixlängen-Ultraschallgeräte | |

| Weitere diagnostische Hilfsmittel |

| Vaginal |

| Oral |

| Parenteral |

| Krankenhäuser |

| Entbindungs- und Fertilitätskliniken |

| Häusliche Pflegeumgebungen |

| Forschungs- und Akademische Institute |

| Extrem frühgeboren (<28 W) |

| Sehr frühgeboren (28–32 W) |

| Mäßig bis spät frühgeboren (32–37 W) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Intervention | Therapeutika | Kalziumkanalblocker |

| Progesterontherapie | ||

| Oxytocinrezeptorantagonisten | ||

| Kortikosteroide | ||

| Weitere | ||

| Diagnostika | Biomarker-Testkits (fFN, PAMG-1) | |

| Zervixlängen-Ultraschallgeräte | ||

| Weitere diagnostische Hilfsmittel | ||

| Nach Verabreichungsweg | Vaginal | |

| Oral | ||

| Parenteral | ||

| Nach Endnutzer | Krankenhäuser | |

| Entbindungs- und Fertilitätskliniken | ||

| Häusliche Pflegeumgebungen | ||

| Forschungs- und Akademische Institute | ||

| Nach Gestationsalter-Risikokategorie | Extrem frühgeboren (<28 W) | |

| Sehr frühgeboren (28–32 W) | ||

| Mäßig bis spät frühgeboren (32–37 W) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Marktes für Prävention und Management von Frühgeburten?

Der Markt für Prävention und Management von Frühgeburten wird im Jahr 2026 auf USD 2,08 Milliarden geschätzt.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Von 2026 bis 2031 wird der Markt voraussichtlich mit einem CAGR von 8,83 % wachsen und USD 3,17 Milliarden erreichen.

Welches Interventionssegment expandiert am schnellsten?

Diagnostika – angeführt von Schnelltests für fetales Fibronektin und PAMG-1-Biomarkertests – verzeichnen bis 2031 den schnellsten CAGR von 9,41 %.

Warum werden vaginale Progesteronformulierungen in der klinischen Praxis bevorzugt?

Vaginales Progesteron liefert höhere lokale Gebärmutterkonzentrationen bei weniger systemischen Nebenwirkungen und hält im Jahr 2025 einen Marktanteil von 44,02 %.

Seite zuletzt aktualisiert am: