Marktgröße und -anteil für Frühgeburts- und PROM-Tests

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 2.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frühgeburts- und PROM-Tests von Mordor Intelligence

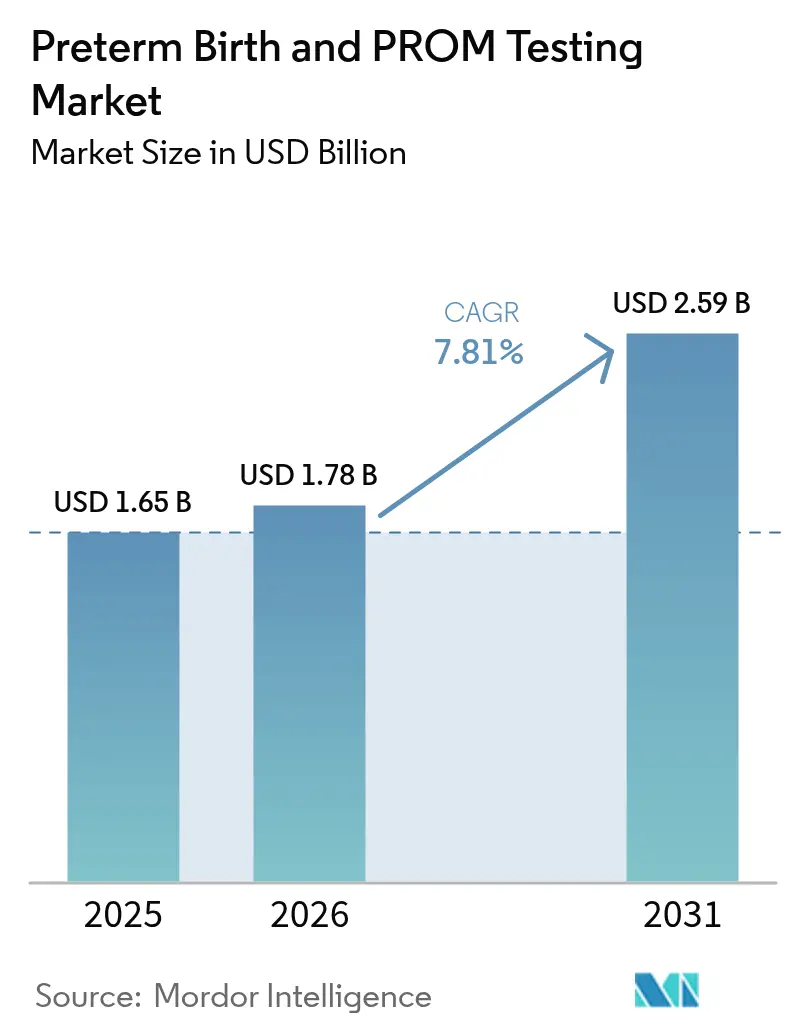

Die Marktgröße für Frühgeburts- und PROM-Tests wird voraussichtlich von 1,65 Milliarden USD im Jahr 2025 auf 1,78 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,81 % über den Zeitraum 2026–2031 voraussichtlich 2,59 Milliarden USD erreichen. Steigende globale Frühgeburtenraten, erhebliche neonatale Sterblichkeit und wachsende wirtschaftliche Belastungen für Gesundheitssysteme halten die Nachfrage nach präzisen Frühphasendiagnostika hoch. Schnelle Fortschritte bei der Biomarker-Validierung, insbesondere zellfreie RNA-Signaturen, die das Risiko bis zu vier Monate vor der Entbindung vorhersagen, beschleunigen den Wandel von reaktiver zu prädiktiver Mutterschaftsversorgung[1]Europäische Gesellschaft für Humangenetik, „Zellfreie RNA sagt Frühgeburt voraus”, eshg.org. Point-of-Care-Plattformen dominieren weiterhin klinische Arbeitsabläufe, doch zentralisierte Laboratorien gewinnen durch breitere Testmenüs und höhere analytische Sensitivität an Bedeutung. Regional gesehen führt Nordamerika aufgrund einer robusten Erstattungsstruktur, während der asiatisch-pazifische Raum das schnellste Umsatzwachstum verzeichnet, da pränatale Screening-Programme ausgebaut werden. Die regulatorische Verschärfung rund um laborentwickelte Tests setzt kleinere Unternehmen unter Druck, eröffnet jedoch gleichzeitig Konsolidierungsmöglichkeiten für große Diagnostikgruppen.

Wichtigste Erkenntnisse des Berichts

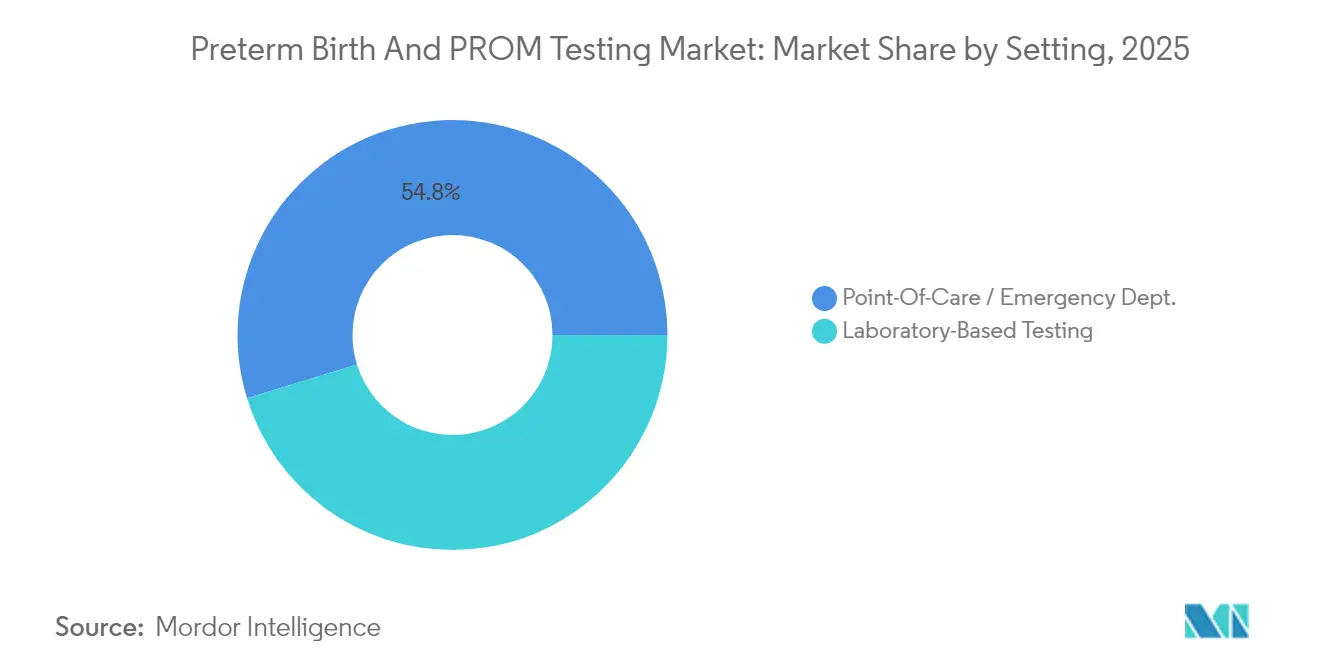

- Nach Testumgebung erfasste die Point-of-Care-Diagnostik im Jahr 2025 einen Marktanteil von 54,76 % am Markt für Frühgeburts- und PROM-Tests; laborbasierte Tests werden bis 2031 voraussichtlich mit einer CAGR von 10,98 % wachsen.

- Nach Biomarker-Kategorie hielt fetales Fibronektin im Jahr 2025 einen Marktanteil von 41,88 % am Markt für Frühgeburts- und PROM-Tests, während plazentares Alpha-Mikroglobulin-1 bis 2031 mit einer CAGR von 10,07 % wächst.

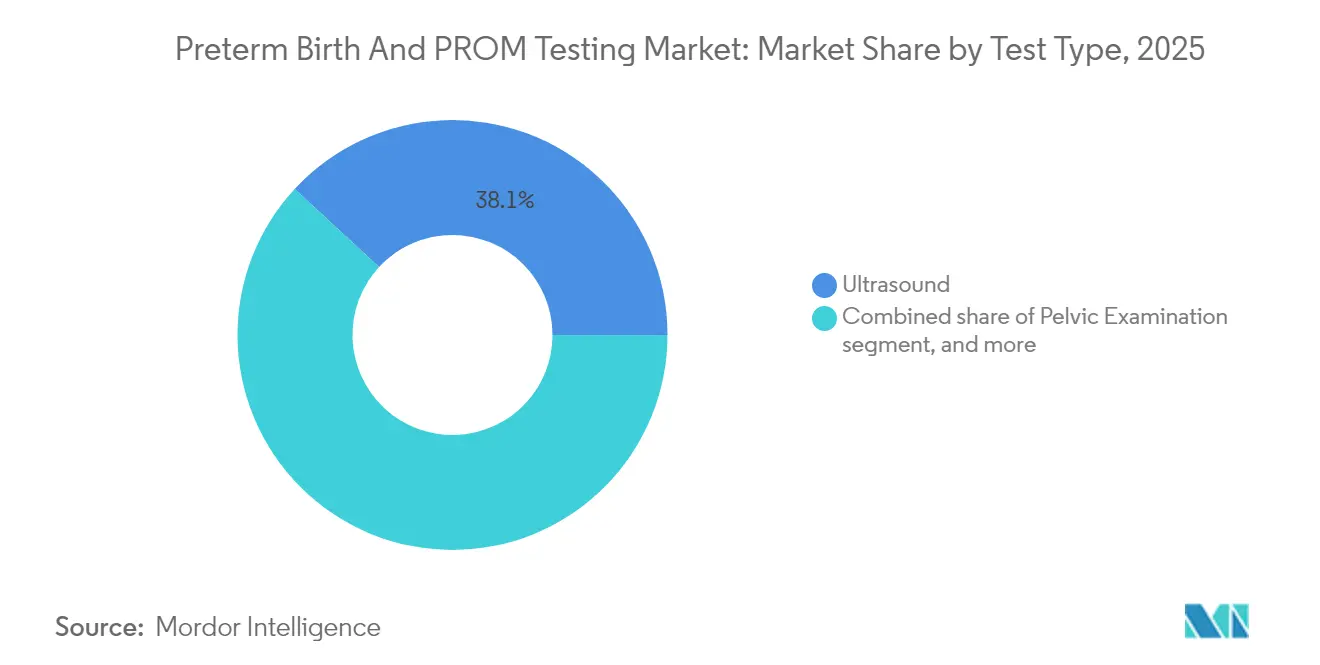

- Nach Testtyp entfiel auf Ultraschall im Jahr 2025 ein Anteil von 38,12 % an der Marktgröße für Frühgeburts- und PROM-Tests; biochemische Marker wachsen zwischen 2026 und 2031 mit einer CAGR von 9,96 %.

- Nach Endnutzer kontrollierten Krankenhäuser und Geburtszentren im Jahr 2025 60,55 % des Umsatzes; häusliche Pflege und Fernüberwachung weisen die höchste prognostizierte CAGR von 10,92 % bis 2031 auf.

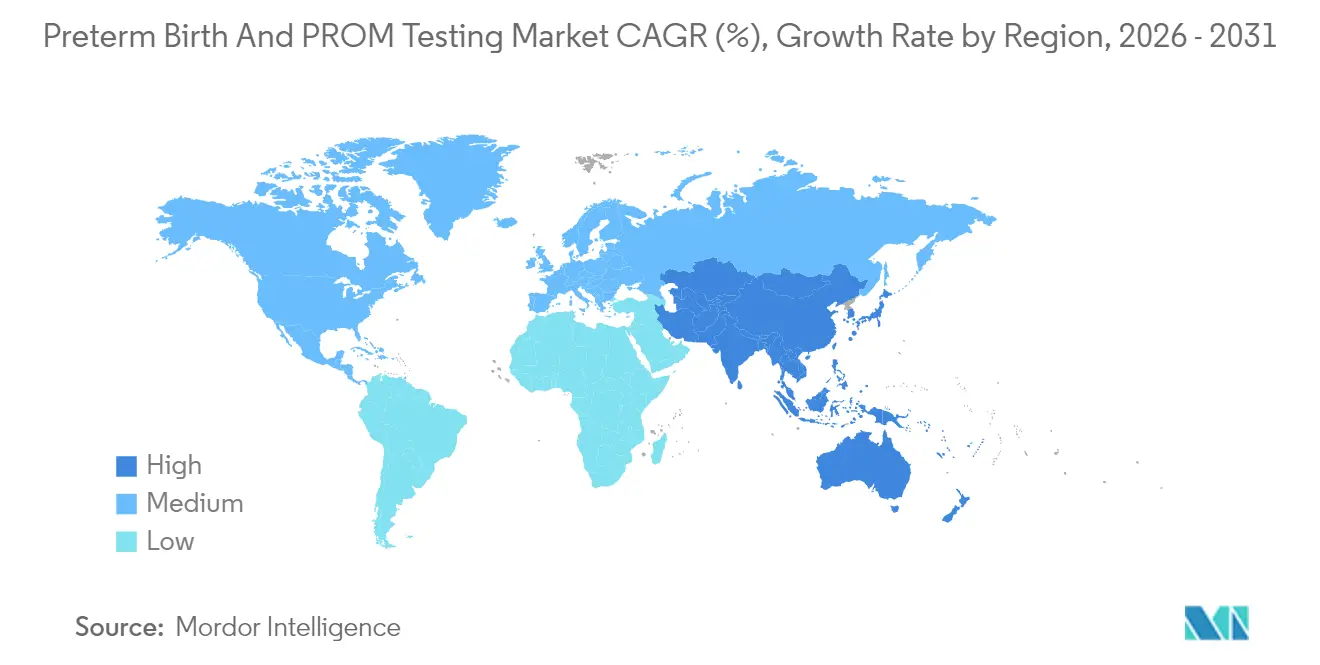

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,76 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Frühgeburts- und PROM-Tests

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Frühgeburtenhäufigkeit | +2.1% | Sub-Sahara-Afrika, Südasien, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Point-of-Care-Diagnostik | +1.8% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau pränataler Screening-Programme | +1.5% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben für Mutterschaftsversorgung | +1.2% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungs- und Regulierungsunterstützung | +0.9% | Nordamerika, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Telemedizin und Heimtests | +0.8% | Global, ausgeprägt in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Frühgeburtenhäufigkeit

Die jährlichen Frühgeburten übersteigen bereits 15 Millionen und steigen trotz medizinischer Fortschritte weiter an. Asien entfällt auf mehr als die Hälfte dieser Geburten, was die Diagnosenachfrage in bevölkerungsreichen Regionen intensiviert[2]Constance Agius, „Frühgeburt in Asien”, Frontiers in Pediatrics, frontiersin.org. Frühgeburtskomplikationen kosten das Gesundheitssystem der Vereinigten Staaten jährlich über 25 Milliarden USD und treiben Kostenträger dazu an, in Früherkennungstechnologien zu investieren, die Aufenthalte auf neonatalen Intensivstationen reduzieren[3]Nationale Konferenz der staatlichen Gesetzgeber, „Kosten von Frühgeburten”, ncsl.org. Die Reduzierung der neonatalen Sterblichkeit ist zu einem zentralen Leistungsindikator in nationalen Mutter-Kind-Gesundheitsplänen geworden und stellt sicher, dass Budgetzuweisungen evidenzbasierte Diagnosewerkzeuge begünstigen. Das zunehmend verbreitete fortgeschrittene Mutteralter in entwickelten Volkswirtschaften erhöht das Grundrisiko und hält die Nachfrage langfristig auf hohem Niveau.

Technologische Fortschritte in der Point-of-Care-Diagnostik

Handgehaltene und Bettseitenanalysatoren liefern nun Ergebnisse innerhalb von Minuten und eliminieren Laborverzögerungen bei akuten geburtshilflichen Beurteilungen. Quantitativer Ultraschall, der die Mikrostruktur des Gebärmutterhalses kartiert, sagt das Frühgeburtsrisiko bereits ab der 23. Woche voraus – eine bemerkenswerte Verbesserung gegenüber anamnestischen Beurteilungen. Tragbare Sensoren, die Herzfrequenzvariabilität erfassen, liefern Echtzeit-Datenfeeds, die maschinelle Lernmodelle in Risikoscores mit 82 % Genauigkeit umwandeln. Die Kombination von künstlicher Intelligenz mit etablierten Biomarkern erhöht die diagnostische Spezifität und minimiert falsch-positive Ergebnisse. Solche konvergierten Plattformen stärken die Rolle der Point-of-Care-Tests im Markt für Frühgeburts- und PROM-Tests.

Ausbau pränataler Screening-Programme

Staatlich finanzierte Screening-Programme treiben eine stetige Testakzeptanz in Indien, Indonesien und Brasilien voran, wo Ziele zur Senkung der Müttersterblichkeit mit den WHO-Leitlinien für eine umfassende Schwangerschaftsvorsorge übereinstimmen. Kosteneffiziente Tests wie Speichel-Progesteron-Kits erweitern den Zugang in ländlichen Gebieten. Telemedizin-Portale erweitern die Reichweite zusätzlich und verbessern die Termintreue und Probenrücklaufquoten in weitläufigen geografischen Gebieten. Standardisierte nationale Protokolle senken die Kosten pro Test und stabilisieren Beschaffungspipelines, was Diagnostikanbietern mit skalierbarer Produktion zugute kommt.

Steigende Gesundheitsausgaben für Mutterschaftsversorgung

Die Krankenhauskosten für Frühgeborene haben sich in Volkswirtschaften wie Südkorea verdreifacht, was Gesundheitssysteme dazu veranlasst, der Prävention Vorrang einzuräumen. Klinische Studien berichten von einem 18-prozentigen Rückgang schwerer neonataler Morbidität nach der Integration von mütterlichen Biomarkertests in Versorgungspfade. Kostenträger bevorzugen die kombinierte Messung der Zervixlänge und den Test auf fetales Fibronektin, da das Protokoll die perinatale Sterblichkeit um bis zu 15 % senkt und die Gesamtkosten um 31 % reduziert. Wertbasierte Erstattungsmodelle stärken daher die Ausgaben für Frühdiagnostik im Markt für Frühgeburts- und PROM-Tests.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Eingeschränkte Zugänglichkeit in ressourcenarmen Umgebungen | −1.4% | Sub-Sahara-Afrika, ländliches Asien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Diagnosetests | −1.1% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungsverfahren | −0.8% | Global, verstärkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Überwachungsmodalitäten | −0.6% | Global, stärker in technologisch fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingeschränkte Zugänglichkeit in ressourcenarmen Umgebungen

Die Akzeptanz von Diagnostika hinkt in Regionen mit fragiler Gesundheitsinfrastruktur hinterher, wo die Frühgeburtenraten am höchsten sind. Mangel an ausgebildetem Personal und Laborausrüstung schränkt die Abdeckung durch Biomarkertests ein[4]Journal of Global Health, „Zugang zu Diagnostika in ressourcenarmen Umgebungen”, jogh.org. Die Einstellung der Versorgung mit fetalem Fibronektin in abgelegenen australischen Kliniken erzwang kostspielige Patientenverlegungen und verdeutlichte die Fragilität der Lieferkette. Anhaltende digitale Klüfte behindern Telemedizinlösungen, und Anforderungen an die Kühlkette fügen logistische Hürden hinzu. Diese systemischen Barrieren verlangsamen die Durchdringung des Marktes für Frühgeburts- und PROM-Tests in unterversorgten Regionen.

Hohe Kosten für fortschrittliche Diagnosetests

Premium-Tests, die mit mehreren hundert USD bepreist sind, bleiben für viele Patienten unerschwinglich, da private Versicherer präventive Mutterschaftstests häufig ausschließen. Direktverbrauchermodelle erweitern den Zugang, bedienen jedoch hauptsächlich wohlhabende Gruppen. Die verstärkte FDA-Aufsicht über laborentwickelte Tests erhöht die Compliance-Kosten, die Hersteller durch höhere Listenpreise weitergeben. Kapitalaufwendungen für Point-of-Care-Geräte schrecken kleinere Kliniken in kostensensiblen Märkten zusätzlich ab. Solange Preis- und Erstattungshürden nicht sinken, werden die Testvolumina im Markt für Frühgeburts- und PROM-Tests ungleichmäßig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Ultraschall-Dominanz prägt die aktuelle Praxis

Ultraschall behielt im Jahr 2025 einen Umsatzanteil von 38,12 % und sicherte seinen Platz als primäre Modalität für die Zervixlängenmessung und fetale Überwachung. Quantitativer Ultraschall erkennt nun mikrostrukturelle Zervixveränderungen, die das Frühgeburtsrisiko mehrere Wochen früher vorhersagen als herkömmliche Bildgebungsverfahren. Biochemische Marker, die 2025 eine kleinere Basis aufweisen, zeigen die schnellste CAGR von 9,96 %, da Kliniker objektive molekulare Messwerte suchen, die die Bildgebung ergänzen. Beckenuntersuchung und Uterusüberwachung erfüllen weiterhin unterstützende Rollen, verfügen jedoch nicht über die Vorhersagekraft kombinierter Biomarker-Panels. Aufkommende digitale Biomarker und KI-gestützte Analysen versprechen integrierte Lösungen und signalisieren eine längerfristige Entwicklung des Marktes für Frühgeburts- und PROM-Tests.

Die zunehmende Präferenz für multimodale Beurteilungen unterstreicht einen Wandel hin zu umfassendem Risikoprofiling. Ultraschnelle Bildgebung kombiniert mit Biomarker-Quantifizierung liefert umsetzbare Wahrscheinlichkeiten, die frühe Interventionen wie pränatale Steroide vorantreiben. Fernultraschallsysteme, die mit Fachärztebewertungen verknüpft sind, erweitern die Kapazitäten in kommunalen Einrichtungen, während Einweg-Biochemie-Kartuschen Bettseitenabläufe vereinfachen. Diese konvergierenden Trends stärken die künftige Nachfrage innerhalb der Marktgröße für Frühgeburts- und PROM-Tests nach Hybridplattformen, die Bildgebung mit molekularer Diagnostik verbinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Biomarker-Kategorie: PAMG-1 fordert die Vorherrschaft von fFN heraus

Fetales Fibronektin (fFN) hält einen Anteil von 41,88 % und ist klinisch fest verankert aufgrund robuster Leitlinienunterstützung. Negative fFN-Ergebnisse geben Klinikern eine 96-prozentige Sicherheit, dass die Entbindung nicht innerhalb von zwei Wochen stattfinden wird, was eine sichere Entlassung und Kostenvermeidung ermöglicht. Plazentares Alpha-Mikroglobulin-1 (PAMG-1) wächst mit einer CAGR von 10,07 % und zeigt eine überlegene Vorhersageleistung für die Entbindung innerhalb von sieben Tagen. IGFBP-1 gewinnt in ressourcenarmen Umgebungen an Bedeutung, da es eine Sensitivität von 91 % und eine Spezifität von 82,6 % bei minimal-invasiver Probenentnahme bietet. Zytokine und zellfreie RNA stellen Grenzkategorien dar, die sich in der klinischen Validierung befinden.

Die Wettbewerbsdynamik im Biomarker-Bereich intensiviert sich, da neue Zielstrukturen in Multi-Analyten-Panels eintreten. Assay-Entwickler betonen einen hohen positiven Vorhersagewert, um unnötige Interventionen zu minimieren. Laboratorien nutzen digitale PCR für quantitative Messwerte, die Grenzwerte verfeinern und Risikoebenen stratifizieren, und erweitern damit die Marktgröße für Frühgeburts- und PROM-Tests für fortschrittliche Biomarker-Panels.

Nach Umgebung: Laborpräzision gewinnt gegenüber Point-of-Care-Komfort

Point-of-Care- und Notaufnahmeumgebungen hielten im Jahr 2025 einen Anteil von 54,76 %, was die Dringlichkeit der Entscheidungsfindung bei vermutetem vorzeitigem Wehenbeginn widerspiegelt. Zehnminütige fFN-Tests leiten die Steroidgabe und den Muttertransfer innerhalb kritischer Zeitfenster. Laborbasierte Tests, die mit einer CAGR von 10,98 % prognostiziert werden, profitieren von Multiplex-Panels, digitaler PCR und Sequenzierung der nächsten Generation, die Einzel-Marker-Bettseitenkits übertreffen. Zentralisierte Laboratorien können Multi-Omics-Panels durchführen, die Point-of-Care-Systeme noch nicht unterstützen können.

Der regulatorische Fokus auf laborentwickelte Tests verändert Wettbewerbspositionen. Große Referenzlaboratorien absorbieren den Compliance-Aufwand und gewinnen Volumen, während kleinere Point-of-Care-Anbieter mit höheren relativen Kosten konfrontiert sind. Langfristig werden hybride Versorgungspfade wahrscheinlich vorherrschen, mit schnellen Triage-Tests am Bett, gefolgt von bestätigenden Laborpanels, was die Nutzung in beiden Umgebungen im Markt für Frühgeburts- und PROM-Tests ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflege stört krankenhausorientierte Modelle

Krankenhäuser und Geburtszentren machten im Jahr 2025 60,55 % des Umsatzes aus und unterstreichen ihre Rolle im komplexen Risikomanagement und in der Notfallversorgung. Einheiten für maternale und fetale Medizin übernehmen routinemäßig Multi-Marker-Panels neben der Bildgebung. Die häusliche Pflege zeigt jedoch eine CAGR von 10,92 %, da die Erstattung von Telemedizin die Fernüberwachung beschleunigt. Verbraucherinitiierte Tests wie Sera Prognostics' PreTRM ermöglichen es Frauen, Blutentnahmen lokal durchzuführen und personalisierte Risikoscores online zu erhalten. Tragbare Sensoren, die mit Cloud-Analysen integriert sind, fügen eine kontinuierliche Überwachung ohne Klinikbesuche hinzu.

Diagnostikunternehmen passen sich an, indem sie für Krankenpfleger-Hausbesuche geeignete Kits verpacken, Allianzen mit Einsende-Laboratorien schmieden und Apps einbetten, die Ergebnisse mit virtuellen Konsultationen verknüpfen. Ambulante Geburtszentren überbrücken Krankenhaus- und Heimumgebungen und kaufen mittelpreisige Analysatoren, die die grundlegende Bildgebung ergänzen. Diese verteilten Modelle erweitern die Patientenreichweite und stärken den Schwung im Markt für Frühgeburts- und PROM-Tests.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,76 % des Umsatzes aufgrund einer nahezu universellen Versicherungsabdeckung für wichtige Biomarker-Tests, einschließlich einer neuen CPT-Vergütung für die fetale Heimüberwachung, die eine traditionelle Zugangshürde beseitigte. Die Vereinigten Staaten führen die globale Direktverbraucherakzeptanz an, was auf eine starke digitale Gesundheitsreife und Patientenengagement zurückzuführen ist. Kanadas Einzahler-System finanziert nationale Screening-Programme und sorgt für eine konsistente Nachfrage. Mexikos öffentlich-private Partnerschaften erweitern die Tests auf ländliche Gebiete, obwohl logistische Engpässe bestehen bleiben. Während städtische Zentren eine hohe Durchdringung aufweisen, berichten indigene und abgelegene Gemeinschaften weiterhin von einer geringeren Nutzung, was auf ungedeckten Bedarf im Markt für Frühgeburts- und PROM-Tests hinweist.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,28 % bis 2031. China leitet erhebliche öffentliche Mittel in die Mutter-Kind-Gesundheit und führt Kohortenstudien in 60 neonatalen Intensivstationen durch, die zur Validierung von Diagnostika beitragen. Indiens private Anbieter integrieren kosteneffiziente Tests in große pränatale Camps, während politische Reformen darauf abzielen, die Eigenkosten zu senken. Japan und Südkorea treiben die Nachfrage im Premiumsegment nach hochsensitiven Biomarker-Panels voran, unterstützt durch fortschrittliche Krankenhausnetzwerke. Australiens Versorgungsunterbrechungen unterstreichen anhaltende Infrastrukturherausforderungen, die Anbieter angehen müssen, um ländliche Chancen zu nutzen. Unterschiedliche Einkommensprofile in der Region schaffen segmentierte Preisstrategien im Markt für Frühgeburts- und PROM-Tests.

Europa verzeichnet eine stetige Expansion aufgrund harmonisierter klinischer Leitlinien und stabiler Erstattung. NICE-Empfehlungen standardisieren die Biomarker-Nutzung im Vereinigten Königreich, was die Krankenhausadoption beschleunigt. Deutschland und Frankreich weisen öffentliche Budgets für präventives Screening zu und integrieren Tests in gebündelte pränatale Pakete. Italien und Spanien setzen Point-of-Care-Kits in hebammengeführten Kliniken ein, um Überweisungsverzögerungen zu reduzieren. Regulatorische Klarheit fördert Innovationen, obwohl Nutzenbewertungen streng bleiben. Unterdessen verzeichnen Naher Osten & Afrika und Südamerika wachsendes Interesse von multilateralen Hilfsprogrammen. Begrenzte Infrastruktur verlangsamt das unmittelbare Wachstum, doch der ungedeckte klinische Bedarf bleibt ausgeprägt und signalisiert längerfristiges Aufwärtspotenzial für den Markt für Frühgeburts- und PROM-Tests.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Hologic behält eine starke Position mit seinem fFN-Test und nutzt jahrzehntelange Daten und eine breite regulatorische Zulassung. Abbott und Qiagen bieten umfangreiche pränatale Menüs an und integrieren das Frühgeburtsrisiko mit Infektionskrankheiten- und Genscreening, um Konten zu vertiefen. Referenzlaboratorien wie Labcorp und Quest Diagnostics bündeln Biomarker-Panels mit nicht-invasiven pränatalen Tests und gewinnen Anteile in Anbieternetzwerken.

Die regulatorische Verschärfung durch die FDA begünstigt kapitalstarke Unternehmen, die neue Compliance-Schichten bewältigen können. Aufstrebende Akteure wie Sera Prognostics stören durch Direktverbraucherkanäle, die traditionelle Überweisungsketten umgehen, und fördern Preistransparenz und Patientenermächtigung. Technologiekonvergenz erweitert das Feld: Mirvies RNA-Plattform sagt Frühgeburten Monate im Voraus vorher und hat Risikokapital für die Kommerzialisierung angezogen. Geräteinnovatoren wie Novocuff beschaffen Kapital für mechanische Präventionslösungen, die die Biomarker-Diagnostik ergänzen.

Strategische Kooperationen intensivieren sich. Roche kooperiert mit Krankenhausnetzwerken, um Multi-Analyten-Panels für die Muttergesundheit einzusetzen, während Nuvo sich mit dem Sheba Medical Center zusammenschließt, um KI-basierte Fernüberwachung zu integrieren. Akquisitionspipelines bleiben aktiv, da größere Gruppen proprietäre Marker und digitale Gesundheitsanlagen suchen, um Ökosystemangebote im Markt für Frühgeburts- und PROM-Tests zu stärken. Die Gesamtlandschaft begünstigt Unternehmen, die Kostenträgern robuste Real-World-Evidenz für Ergebnisverbesserungen und Budgetauswirkungen präsentieren können.

Marktführer im Bereich Frühgeburts- und PROM-Tests

Hologic, Inc.

Abbott

QIAGEN

Sera Prognostics

CooperSurgical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Roche erhielt die FDA 510(k)-Zulassung für den Elecsys sFlt-1/PlGF-Verhältnistest zur Risikobeurteilung von Präeklampsie.

- Februar 2025: Das Sheba Medical Center kooperierte mit Nuvo, um KI-gestützte Mutterschaftsüberwachung einzusetzen, die die Frühgeburtsvorhersage verbessert.

- Juni 2021: Nuvo Group erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für die erweiterte Nutzung seines INVU, einer verschreibungsinitiierten Fernüberwachungsplattform für Schwangerschaften, um ein neues Uterusaktivitätsmodul hinzuzufügen, das die Fernüberwachung der Uterusaktivität ermöglicht.

- Oktober 2024: Sera Prognostics erweiterte den Direktverbraucherzugang für den PreTRM-Bluttest.

- September 2024: Qiagen stellte mehr als 100 neue Tests für seine QIAcuity digitale PCR-Plattform vor, einschließlich Anwendungen für die Muttergesundheit.

- Juli 2024: Novocuff sicherte sich 26 Millionen USD zur Entwicklung eines Frühgeburtspräventionsgeräts.

Berichtsumfang des globalen Marktes für Frühgeburts- und PROM-Tests

Gemäß dem Berichtsumfang ist eine Frühgeburt die Geburt eines Babys vor Vollendung der 37. Schwangerschaftswoche. Frühgeborene sind anfällig für verschiedene medizinische Komplikationen und haben eine geschwächte Immunität. PROM-Tests sind eine Art von Tests, die den vorzeitigen Blasensprung erkennen. Der globale Markt für Frühgeburts- und PROM-Tests ist segmentiert nach Testtyp (Beckenuntersuchung, Ultraschall, biochemische Marker, Uterusüberwachung und weitere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Beckenuntersuchung |

| Ultraschall |

| Biochemische Marker |

| Uterusüberwachung |

| Sonstige Testtypen |

| Fetales Fibronektin (fFN) |

| Plazentares Alpha-Mikroglobulin-1 (PAMG-1) |

| Insulinähnliches Wachstumsfaktor-Bindeprotein-1 (IGFBP-1) |

| Interleukine und andere Zytokine |

| Laborbasierte Tests |

| Point-of-Care / Notaufnahme |

| Krankenhäuser und Geburtszentren |

| Diagnostiklaboratorien |

| Ambulante und freistehende Geburtszentren |

| Häusliche Pflege und Fernüberwachung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Beckenuntersuchung | |

| Ultraschall | ||

| Biochemische Marker | ||

| Uterusüberwachung | ||

| Sonstige Testtypen | ||

| Nach Biomarker-Kategorie | Fetales Fibronektin (fFN) | |

| Plazentares Alpha-Mikroglobulin-1 (PAMG-1) | ||

| Insulinähnliches Wachstumsfaktor-Bindeprotein-1 (IGFBP-1) | ||

| Interleukine und andere Zytokine | ||

| Nach Umgebung | Laborbasierte Tests | |

| Point-of-Care / Notaufnahme | ||

| Nach Endnutzer | Krankenhäuser und Geburtszentren | |

| Diagnostiklaboratorien | ||

| Ambulante und freistehende Geburtszentren | ||

| Häusliche Pflege und Fernüberwachung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Frühgeburts- und PROM-Tests?

Der Markt beläuft sich im Jahr 2026 auf 1,78 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 7,81 % wachsen und bis 2031 2,59 Milliarden USD erreichen.

Welche Testumgebung hat den größten Umsatzanteil?

Point-of-Care-Diagnostik erfasste im Jahr 2025 54,76 % des Marktumsatzes.

Welcher Biomarker wächst am schnellsten?

Plazentares Alpha-Mikroglobulin-1 führt das Wachstum mit einer CAGR von 10,07 % bis 2031 an.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 9,28 % zwischen 2026 und 2031.

Welcher Faktor trägt am meisten zur Marktexpansion bei?

Die steigende globale Frühgeburtenhäufigkeit fügt der Gesamt-CAGR-Prognose schätzungsweise +2,1 % hinzu.

Seite zuletzt aktualisiert am: