Größe und Marktanteil des indischen Marktes für neonatale und pränatale Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

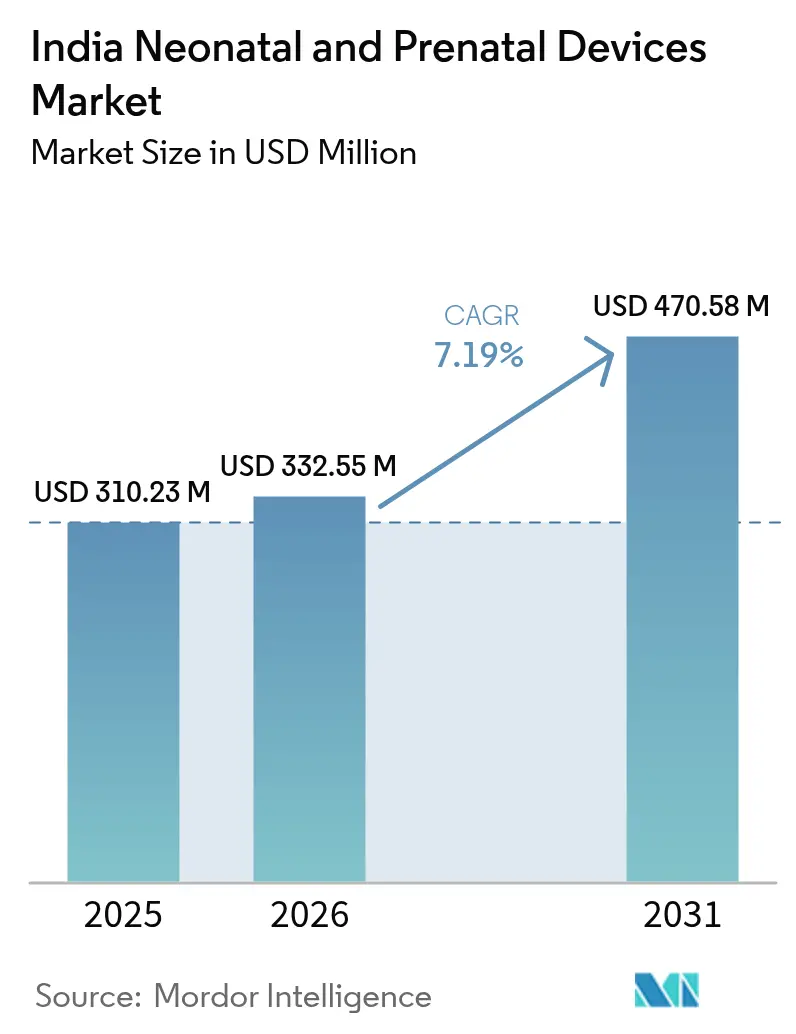

| Marktgröße im Basisjahr (2025) | 310.23 Millionen US-Dollar |

| Marktgröße (2026) | 332.55 Millionen US-Dollar |

| Marktgröße (2031) | 470.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für neonatale und pränatale Geräte von Mordor Intelligence

Der indische Markt für neonatale und pränatale Geräte hatte im Jahr 2025 einen Wert von 310,23 Millionen USD und wird voraussichtlich von 332,55 Millionen USD im Jahr 2026 auf 470,58 Millionen USD bis 2031 anwachsen, mit einer CAGR von 7,19 % während des Prognosezeitraums (2026–2031). Starke Finanzierung durch den öffentlichen Sektor, rasche NICU-Expansion in Städten der zweiten und dritten Kategorie sowie die zunehmende Einführung KI-gestützter Überwachungssysteme erweitern die klinische Versorgung und treiben gleichzeitig die durchschnittlichen Verkaufspreise nach oben. Krankenhäuser bleiben der zentrale Nachfragetreiber, doch Fachkliniken und heimbasierte Überwachungslösungen gewinnen Marktanteile, da sich die Gesundheitsversorgungsmodelle diversifizieren [1]Ministerium für Gesundheit und Familienfürsorge, "Jahresbericht 2024–25," mohfw.gov.in . Inländische Fertigungsanreize senken die Einfuhrkosten für ausgewählte Geräte und verringern die Importabhängigkeit, während strengere Qualitätsvorschriften Produktaufrüstungen fördern. Zusammengenommen erweitern diese Kräfte die adressierbare Basis an Klinikern und Patienten, die Zugang zu fortschrittlichen Überwachungstherapien haben.

Wesentliche Erkenntnisse des Berichts

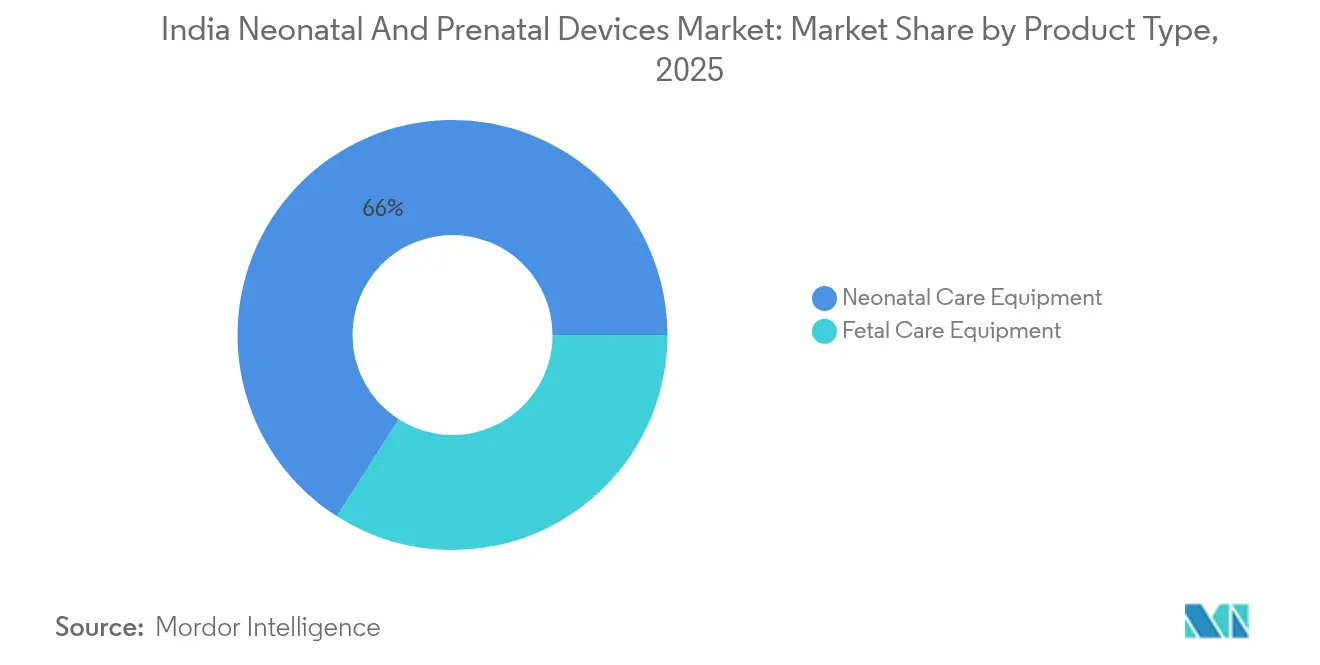

- Nach Produkttyp führte neonatale Pflegeausrüstung mit einem Umsatzanteil von 65,96 % im Jahr 2025, während fötale Pflegeausrüstung bis 2031 voraussichtlich eine CAGR von 8,03 % verzeichnen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 49,20 %, und neonatale sowie pädiatrische Fachkliniken werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,08 % wachsen.

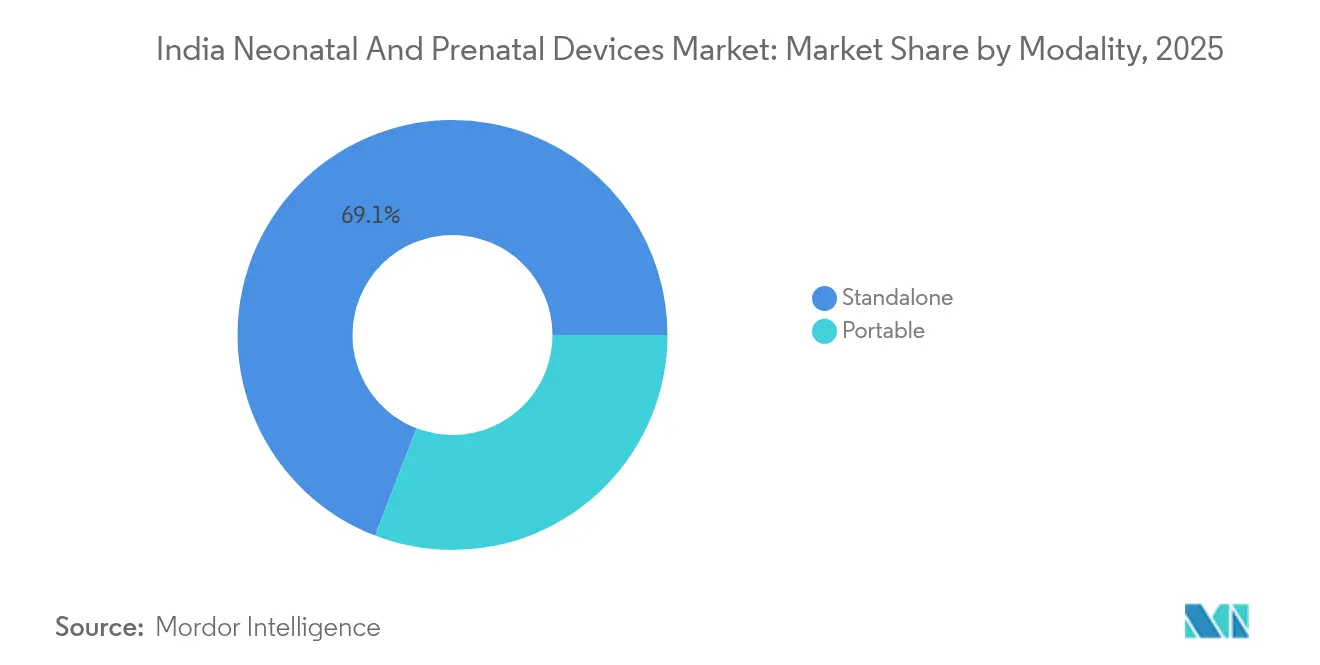

- Nach Modalität entfielen im Jahr 2025 69,14 % des Marktanteils auf stationäre Systeme, während tragbare Lösungen bis 2031 mit einer CAGR von 8,18 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für neonatale und pränatale Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche NICU-Bettenexpansion in Städten der Kategorien 2 und 3 | +1.8% | Städte der Kategorien 2 und 3, ländliche Einzugsgebiete | Mittelfristig (2–4 Jahre) |

| Wechsel hin zu tragbarer und heimbasierter Überwachung | +1.2% | Global, mit frühen Zugewinnen in Metropolstädten | Langfristig (≥ 4 Jahre) |

| Das Produktionsgebundene Anreizprogramm (PLI) stärkt die lokale Versorgung | +1.5% | Nationale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik in Geräten integriert | +0.9% | Tier-1-Städte, Premium-Gesundheitsversorgungssegmente | Langfristig (≥ 4 Jahre) |

| Importsubstitutionstendenz angesichts hoher Importabhängigkeit | +1.1% | National, mit Schwerpunkt auf Fertigungszonen | Mittelfristig (2–4 Jahre) |

| Zunahme von Hochrisikoschwangerschaften und spätem Mutterschaftsalter | +0.7% | Städtische Zentren, gebildete Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche NICU-Bettenexpansion in Städten der Kategorien 2 und 3 treibt die Gerätanachfrage an

Bezirkskrankenhäuser betrieben im Jahr 2024 2.847 funktionsfähige NICUs, was einem Anstieg von 34 % seit 2020 entspricht [2]Nationale Gesundheitsmission, "NICU-Infrastrukturentwicklungsbericht 2024," nhm.gov.in . Die Ayushman-Bharat-Gesundheitsinfrastrukturmission leitet 7,8 Milliarden USD für Verbesserungen der Mutter- und Kindergesundheit, was private Krankenhausgruppen dazu veranlasst, in Städten der zweiten Kategorie neonatale Stationen hinzuzufügen. Höheres verfügbares Einkommen und stärkere Versicherungsdurchdringung unterstützen diese Bauoffensive. Steigende Bettenkapazitäten erhöhen die Aufträge für Inkubatoren, Phototherapieleuchten und Mehrparameter-Monitore, wobei Beschaffungsteams Modelle bevorzugen, die die Gesamtbetriebskosten senken. Anbieter, die Schulung, Wartung und Fernunterstützung bündeln können, haben einen Preisvorteil.

Das PLI-Programm fördert inländische Fertigungskapazitäten

Das medizinische Geräte-PLI-Programm stellt 60 Millionen USD für Unternehmen bereit, die die indische Produktion hochwertiger neonataler und fötaler Geräte ausbauen. Einundzwanzig Hersteller haben sich für Rabatte in Höhe von 5–7 % des inkrementellen Umsatzes qualifiziert [3]Pharmaabteilung, "Produktionsgebundenes Anreizprogramm für Medizinprodukte," pharmaceuticals.gov.in . BPL Medical Technologies investierte 12 Millionen USD, um seine Inkubatorlinie zu erweitern, und Phoenix Medical Systems steigerte den Anlagendurchsatz um 40 %. Schnellere Produktzulassungen und Zollvergünstigungen verkürzen die Amortisationszeiten, verringern die Preisunterschiede gegenüber importierten Geräten und verbessern die Reaktionszeiten im Kundendienst.

KI-gestützte prädiktive Analytik transformiert die neonatale Überwachung

Dashboards mit künstlicher Intelligenz können Sepsis oder Atemnotsyndrom sechs bis zwölf Stunden früher erkennen als Standardalarme. Die Edison-Plattform von GE Healthcare reduzierte Fehlalarme um 23 % und steigerte die Früherkennung von Sepsis um 18 % in 150 indischen NICUs. Mindray-Beatmungsgeräte regulieren jetzt selbstständig die Sauerstoffzufuhr, was die klinische Arbeitsbelastung in Einrichtungen verringert, in denen jeder Neonatologe achtzehn bis zwanzig Betten betreut. Die Akzeptanz ist in Tier-1-Krankenhäusern am stärksten ausgeprägt, die Premium-Preise absorbieren können; durch den Hochlauf der inländischen Fertigung sollen jedoch die mittleren Verkaufspreise sinken, was bis 2028 eine breitere Verbreitung ermöglicht.

Importsubstitutionsdynamik baut sich angesichts von Lieferkettenanfälligkeiten auf

Importe decken noch immer 85 % der fortschrittlichen neonatalen Hardware ab. Eine neue Qualitätskontrollverordnung schreibt die BIS-Zertifizierung für dreiundzwanzig Geräteklassen vor, und inländische Anbieter, die die Norm erfüllen, erhalten eine beschleunigte Zulassung durch die Zentrale Arzneimittelkontrollorganisation. Skanray Technologies erhöhte seinen Anteil bei tragbaren Ultraschallsystemen auf 15 %, nachdem es den regulatorischen Wandel genutzt hatte. Schnellere inländische Zulassungen – jetzt acht Monate statt achtzehn für Wiederholungsantragsteller – verkürzen die Vermarktungszyklen und fördern lokale Innovation.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Wartungskosten für fortschrittliche Systeme | -1.4% | Städte der Kategorien 2 und 3, öffentliche Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Neonatologen und Biomedizinischen Ingenieuren | -1.1% | National, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Beschaffung in öffentlichen Krankenhäusern | -0.8% | Staatliche öffentliche Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Datenschutzlücken bei vernetzten Geräten | -0.6% | Städtische Zentren mit digitaler Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten schränken die Einführung fortschrittlicher Systeme ein

Die Ausstattung einer zehnbettigen NICU erfordert 1,2 bis 2 Millionen USD, und die jährliche Wartung beläuft sich durchschnittlich auf 8–12 % des Gerätewerts. Budgetbeschränkungen veranlassen viele kleine Krankenhäuser, auf abgespeckte Monitore zurückzugreifen, die minimale klinische Anforderungen erfüllen. Regeln für das niedrigste Gebot bei öffentlichen Ausschreibungen stellen häufig kurzfristige Einsparungen über die Lebenszyklusökonomie, was zu häufigen Reparaturen und höheren Ausfallzeiten führt. Finanzierungsleasing und nutzungsbasierte Modelle entstehen, sind jedoch noch wenig verbreitet.

Arbeitskräftemangel begrenzt die Gerätenutzung und Marktexpansion

Indien verfügt nur über 1.200 zertifizierte Neonatologen im Vergleich zu einem empfohlenen Verhältnis von 1:10.000 Lebendgeburten. Weniger als 5.000 Biomedizinische Ingenieure stehen zur Verfügung, um einen Gerätebestand in über 70.000 Einrichtungen zu warten. Begrenzte Bedienerexpertise schreckt Krankenhäuser davon ab, komplexe Beatmungsgeräte oder KI-gesteuerte Monitore zu beschaffen. Erweiterte Stipendienplätze und Tele-Mentoring-Programme bieten Abhilfe, doch bedeutende Kapazitätszuwächse werden erst nach 2028 sichtbar sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz neonataler Geräte steht vor fötaler Pflegeinnovation

Neonatale Pflegegeräte erzielten im Jahr 2025 einen Marktanteil von 65,96 % am indischen Markt für neonatale und pränatale Geräte. Die staatliche Politik schreibt vor, dass jedes Bezirkskrankenhaus mindestens sechs NICU-Betten vorhalten muss, was eine wiederkehrende Nachfrage nach Inkubatoren, Phototherapieeinheiten und Beatmungsgeräten sicherstellt. Phoenix Medical Systems beliefert 25 % der inländischen Inkubatoren mit Designs, die Spannungsschwankungen und staubige Umgebungen überstehen. Krankenhäuser bevorzugen auch integrierte Überwachungsplattformen, die Pulsoximetrie, EKG und Temperaturüberwachung kombinieren, um den Platzbedarf am Krankenbett zu optimieren.

Fötale Pflegeausrüstung wird voraussichtlich bis 2031 eine CAGR von 8,03 % verzeichnen, die höchste unter allen Produktgruppen. Steigendes Mutterschaftsalter und elektive Pränataluntersuchungen normalisieren den Einsatz elektronischer fetaler Überwachungsgeräte in Privatkliniken. KI-gestützte Kardiotokographieeinheiten von GE Healthcare können Stressmuster dreißig Minuten früher als Standardmonitore identifizieren, was Geburtshelfern hilft, Notfallinterventionsraten zu senken. Tragbare Doppler-Sonden und handgehaltene Ultraschallscanner gewinnen ebenfalls an Beliebtheit für Outreach-Camps und Hausbesuche. Da die Technologiekosten sinken, wird die Marktgröße des indischen Marktes für neonatale und pränatale Geräte im Bereich fötaler Geräte voraussichtlich über Metropolcluster hinaus in stadtrandnahe Gebiete expandieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Krankenhäuser durch Wachstum der Fachkliniken herausgefordert

Krankenhäuser machten im Jahr 2025 49,20 % des indischen Marktes für neonatale und pränatale Geräte aus. Öffentliche Einrichtungen wickeln 65 % der institutionellen Geburten ab und schaffen eine Basisnachfrage nach standardmäßigen Monitoren, die den Beschaffungsrichtlinien entsprechen. Große Privatketten segmentieren jetzt ihre Geburtsabteilungen in Level-II- und Level-III-NICUs, um Premiumtarife zu erzielen. Diese Netzwerke bevorzugen Geräte mit Ferndiagnose, da zentralisierte Ingenieurteams mehrere Standorte verwalten.

Neonatale und pädiatrische Fachkliniken werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,08 % wachsen. Städtische Eltern schätzen die personalisierte Versorgung und kürzeren Wartezeiten, die solche Kliniken bieten. Eigenständige neonatale Zentren in Bengaluru und Chennai behandeln komplexe Fälle, die aus Satellitenstädten überwiesen werden, was die Nachfrage nach Hochfrequenz-Beatmungsgeräten und servogesteuerten Wärmern steigert. Geburts- und Entbindungszentren, die mit einer CAGR von 7,56 % wachsen, bevorzugen kompakte Geräteabmessungen. Heimversorgungsteams beginnen, tragbare Monitore für die Nachsorge nach der Entlassung zu vermieten, was auf ein noch junges, aber vielversprechendes Dienstleistungsuntersegment hindeutet.

Nach Modalität: Tragbare Lösungen gewinnen trotz Dominanz stationärer Geräte an Dynamik

Stationäre Systeme erzielten im Jahr 2025 einen Umsatzanteil von 69,14 %, da Krankenhausarchitekten NICUs weiterhin um feste Arbeitsstationen herum gestalten. Integrierte Server, größere Bildschirme und integrierte Datengateways ermöglichen die ununterbrochene Nachverfolgung, die für die Intensivpflege erforderlich ist. Gerätehersteller bündeln diese Konsolen mit mehrjährigen Serviceverträgen, die die Verfügbarkeit von Ersatzteilen und planmäßige Kalibrierungen garantieren.

Tragbare Geräte werden voraussichtlich bis 2031 eine CAGR von 8,18 % verzeichnen. Handgehaltene Ultraschallgeräte und akkubetriebene Monitore ermöglichen es Ärzten, Patienten in entlegenen Kliniken oder Notaufnahmen zu erreichen, ohne die Infrastruktur umzugestalten. Während der COVID-19-Pandemie beschleunigten Feldkrankenhäuser und Isolierstationen die Einführung tragbarer Geräte, ein Trend, der anhält, weil Administratoren die Flexibilität der Wiederverwendung schätzen. Da die Preisunterschiede schrumpfen, wird die Marktgröße des indischen Marktes für neonatale und pränatale Geräte im Bereich tragbarer Geräte auf primäre Gesundheitszentren, mobile Medizineinheiten und sogar heimbasierte Versorgungsumgebungen ausgeweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die südlichen und westlichen Bundesstaaten kontrollierten zusammen im Jahr 2025 57,55 % des indischen Marktes für neonatale und pränatale Geräte. Tamil Nadu führte mit einem Anteil von 16,05 %, unterstützt durch 450 NICUs im öffentlichen und privaten Sektor und einem dichten Fertigungskorridor für Medizingeräte. Karnataka folgte mit einem Anteil von 14,70 %, gestützt durch Bengalurus Cluster von Gesundheits-Start-ups und Mehrfachkrankenhausgrupppen, die die Beschaffung standardisieren. Maharashtra trug mit einem Anteil von 12,95 % bei, wobei Mumbai und Pune die Nachfrage von Tertiärzentren ankern und als Vertriebsknoten für Westindien fungieren.

Nordindien, bestehend aus Delhi NCR und Uttar Pradesh, erzielte im Jahr 2025 einen Anteil von 28,25 %. Uttar Pradesh verzeichnete einen Anteil von 8,55 %; laufende Ayushman-Bharat-Investitionen erhöhen die Gerätedichte, obwohl Fachkräftemangel weiterhin besteht. Neonatale Monitore mit vereinfachten Benutzeroberflächen verkaufen sich gut, weil Kliniker das Pflegepersonal schnell schulen können. Krankenhäuser in Delhi NCR zeigen eine frühe Akzeptanz von KI-fähigen Monitoren und schaffen Referenzstandorte für Anbieter, die später auf angrenzende Bundesstaaten skalieren. Östliche Bundesstaaten, angeführt von Westbengalen und Odisha, erzielten einen Anteil von 14,20 %. Budgethöchstgrenzen schränken hochwertige Käufe ein, aber Ausschreibungsgewinne von Apollo Hospitals und ähnlichen Betreibern erhöhen die Anforderungen an Gerätespezifikationen. Tragbare Ultraschallgeräte, die mit erweiterten Akkus betrieben werden, eignen sich für Outreach-Camps in hügeligem Gelände. Staatliche Projekte, die von multilateralen Agenturen finanziert werden, rüsten ebenfalls Bezirkskrankenhäuser auf und sorgen für stetige, aber bescheidene Auftragsvolumen.

Wettbewerbslandschaft

Die fünf größten Anbieter halten einen bedeutenden Anteil, was auf einen moderat konzentrierten Markt hindeutet. GE Healthcare, Philips Healthcare und Medtronic verankern das Premium-Segment mit breiten Portfolios und langfristigen Serviceverträgen. Inländische Herausforderer haben das PLI-Programm genutzt, um ihre Preisgestaltung zu schärfen und Lieferzyklen zu verkürzen. Lokale Unternehmen entwickeln netzgesicherte Module und staubresistente Gehäuse, die den indischen Standortgegebenheiten entsprechen, und umwerben Krankenhäuser der zweiten Kategorie durch Schulungen in Landessprache.

Der Wettbewerb hängt zunehmend von der Lösungsbreite ab und nicht von einzelnen Funktionen. Anbieter präsentieren jetzt gebündelte NICU-Pakete, die Krankenbettmonitore, Wärmer und Beatmungsgeräte sowie Personalschulungen und Cloud-Analytik umfassen. Verträge erstrecken sich oft über sieben bis zehn Jahre und sichern Einnahmen aus Verbrauchsmaterialien und Wartung. Weißer Fleck bleibt in Städten der dritten Kategorie und ländlichen Bezirken, wo Erschwinglichkeitshürden bestehen. Kreative Leasing- und Abonnementmodelle, die Kosten auf Betriebsbudgets verteilen, können neue Volumina erschließen.

Internationale Unternehmen reagieren mit Lokalisierungsstrategien. GE Healthcare baut ein Werk in Chennai, das Edison-fähige Monitore für Indien und Südostasien liefern kann. Philips entwickelte gemeinsam mit Apollo Hospitals drahtlose neonatale Sensoren, um die Arbeitsbelastung von Pflegekräften zu reduzieren. Medtronic erhielt die Zulassung der Zentralen Arzneimittelkontrollorganisation für einen cloudgebundenen fötalen Monitor, der Fernkonsultationen in Gebieten mit wenigen Geburtsmedizinern unterstützt. Solche Schritte verdeutlichen, wie sich die indische Branche für neonatale und pränatale Geräte von der Importabhängigkeit zu einem hybriden Modell verlagert, bei dem globale und lokale Anbieter gemeinsam Produkte entwickeln.

Marktführer in der indischen Branche für neonatale und pränatale Geräte

Atom Medical Corporation

Dragerwerk AG & Co. KGaA

GE Healthcare

Koninklijke Philips NV

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: GE Healthcare kündigte ein Werk im Wert von 50 Millionen USD in Chennai an, um neonatale Monitore für den inländischen und südostasiatischen Markt herzustellen.

- Dezember 2024: Philips Healthcare ging eine Partnerschaft mit Apollo Hospitals ein, um KI-gestützte neonatale Überwachung in fünfzehn Zentren zu installieren und Atemnotsalarme vier Stunden vor dem Auftreten von Symptomen zu ermöglichen.

- November 2024: BPL Medical Technologies stellte eine einheimische Reihe neonataler Beatmungsgeräte mit integrierten KI-Algorithmen vor, die 40 % günstiger als Importgeräte sind.

- Oktober 2024: Phoenix Medical Systems gewann eine Ausschreibung im Wert von 25 Millionen USD zur Lieferung von 500 Inkubatoren an Bezirkskrankenhäuser in Karnataka.

Berichtsumfang des indischen Marktes für neonatale und pränatale Geräte

Im Rahmen dieses Berichts sind fötale Überwachungsgeräte wichtige Instrumente, die routinemäßig in gynäkologischen und geburtshilflichen Eingriffen eingesetzt werden, um die Gesundheit des Fötus während der Wehen und der Entbindung zu untersuchen. Neonatale Geräte werden in Neonatalen Intensivpflegestationen (NICUs) eingesetzt, wo komplexe Maschinen und Überwachungsgeräte auf die einzigartigen Bedürfnisse kleiner Babys ausgelegt sind. Der indische Markt für neonatale und pränatale Geräte ist segmentiert nach Produkttyp (pränatale und fötale Ausrüstung (fötale Doppler, fötale Monitore, fötale Pulsoximeter und sonstige pränatale und fötale Ausrüstung) und neonatale Pflegeausrüstung (Inkubatoren, neonatale Überwachungsgeräte, Phototherapiegeräte, Atemunterstützung und Überwachungsgeräte sowie sonstige neonatale Pflegeausrüstung)). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Fötale Pflegeausrüstung | Fötale Ultraschallsysteme |

| Fötale Doppler | |

| Elektronische fötale Monitore (CTG) | |

| Fötale MRT und Pulsoximeter | |

| Neonatale Pflegeausrüstung | Inkubatoren |

| Säuglingswärmer und wandelbare Wärmer | |

| Phototherapiesysteme | |

| Neonatale Beatmungsgeräte und CPAP | |

| Mehrparameter-Monitore und Pulsoximeter | |

| Reanimatoren und Spritzen- und Ernährungspumpen |

| Krankenhäuser |

| Neonatale und pädiatrische Fachkliniken |

| Geburts- und Entbindungszentren |

| Heimversorgungs- oder Fernüberwachungsumgebungen |

| Tragbar |

| Stationär |

| Nach Produkttyp | Fötale Pflegeausrüstung | Fötale Ultraschallsysteme |

| Fötale Doppler | ||

| Elektronische fötale Monitore (CTG) | ||

| Fötale MRT und Pulsoximeter | ||

| Neonatale Pflegeausrüstung | Inkubatoren | |

| Säuglingswärmer und wandelbare Wärmer | ||

| Phototherapiesysteme | ||

| Neonatale Beatmungsgeräte und CPAP | ||

| Mehrparameter-Monitore und Pulsoximeter | ||

| Reanimatoren und Spritzen- und Ernährungspumpen | ||

| Nach Endnutzer | Krankenhäuser | |

| Neonatale und pädiatrische Fachkliniken | ||

| Geburts- und Entbindungszentren | ||

| Heimversorgungs- oder Fernüberwachungsumgebungen | ||

| Nach Modalität | Tragbar | |

| Stationär | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Marktes für neonatale und pränatale Geräte?

Der Markt hat im Jahr 2026 einen Wert von 332,55 Millionen USD und wird bis 2031 voraussichtlich 470,58 Millionen USD erreichen.

Welches Produktsegment führt heute den Umsatz an?

Neonatale Pflegeausrüstung führt mit einem Umsatzanteil von 65,96 % im Jahr 2025.

Welche Endnutzergruppe wächst am schnellsten?

Neonatale und pädiatrische Fachkliniken werden bis 2031 voraussichtlich mit einer CAGR von 8,08 % wachsen.

Wie schnell wachsen tragbare Geräte?

Der Umsatz mit tragbaren Geräten wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,18 % steigen.

Wie konzentriert ist die Anbietermacht?

Die fünf größten Anbieter halten rund 45 % Marktanteil, was auf eine moderate Konzentration hindeutet.

Welches Anreizprogramm unterstützt die lokale Fertigung?

Das Produktionsgebundene Anreizprogramm gewährt Umsatzrabatte von 5–7 % auf qualifizierte Medizingeräte und fördert so die inländische Produktion.

Seite zuletzt aktualisiert am: