Marktgröße und Marktanteil für präzisionsgelenkte Munition

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

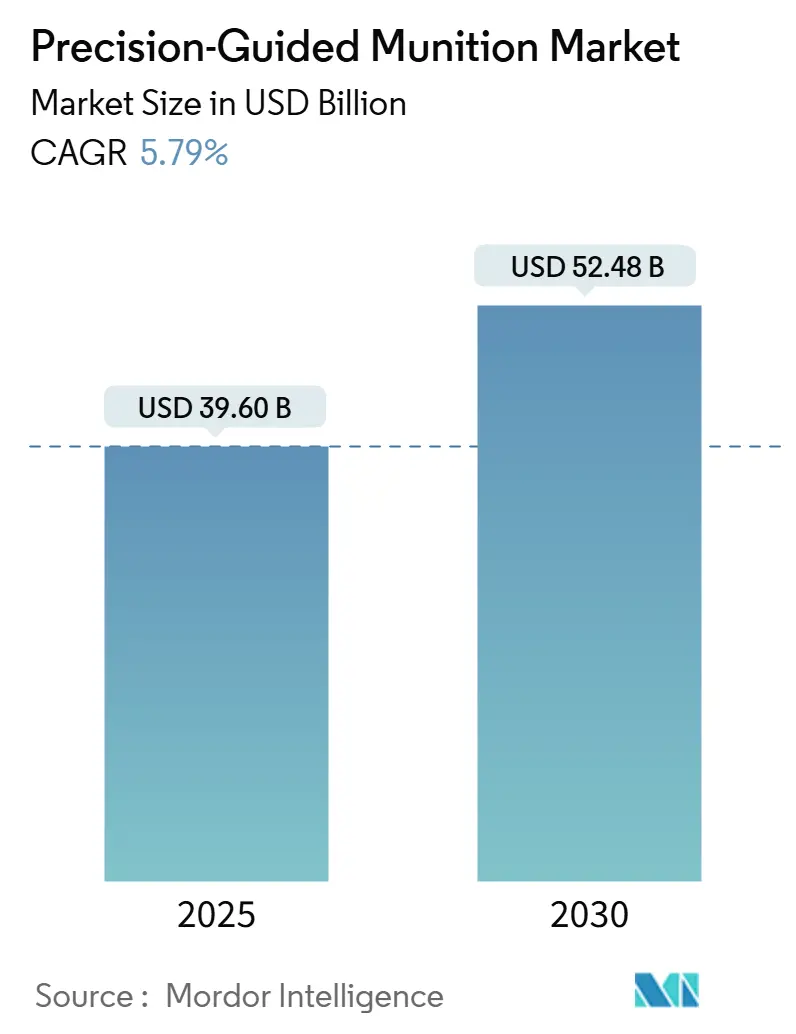

| Marktgröße (2025) | 39.60 Milliarden US-Dollar |

| Marktgröße (2030) | 52.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für präzisionsgelenkte Munition von Mordor Intelligence

Die Marktgröße für präzisionsgelenkte Munition betrug im Jahr 2025 39,6 Milliarden USD und wird bis 2030 voraussichtlich 52,48 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,79 % entspricht. Verteidigungsministerien priorisieren Distanzschlagfähigkeiten zur Bekämpfung von Netzen zur Zugangsverweigerung und Gebietsabsperrung (A2/AD), zur Förderung der inländischen Produktion und zur Reduzierung von Kollateralschäden in asymmetrischen Konflikten. Mehrjährige Beschaffungsverträge, wie die 4,94 Milliarden USD schwere Vergabe des Precision Strike Missile-Auftrags der US-Armee, stützen eine robuste Auftragspipeline. Die Miniaturisierung eröffnet neue Einsatzmöglichkeiten für unbemannte Luftfahrzeuge (UAVs), während modulare Architekturen mit offenen Systemen die Upgrade-Zyklen verkürzen und die Lebenszykluskosten senken. Kapazitätsengpässe in der Industrie und Halbleitermangel bremsen die Produktion weiterhin, doch Investitionen in die digitale Fertigung und prädiktive Analytik beseitigen diese Engpässe schrittweise.

Wichtigste Erkenntnisse des Berichts

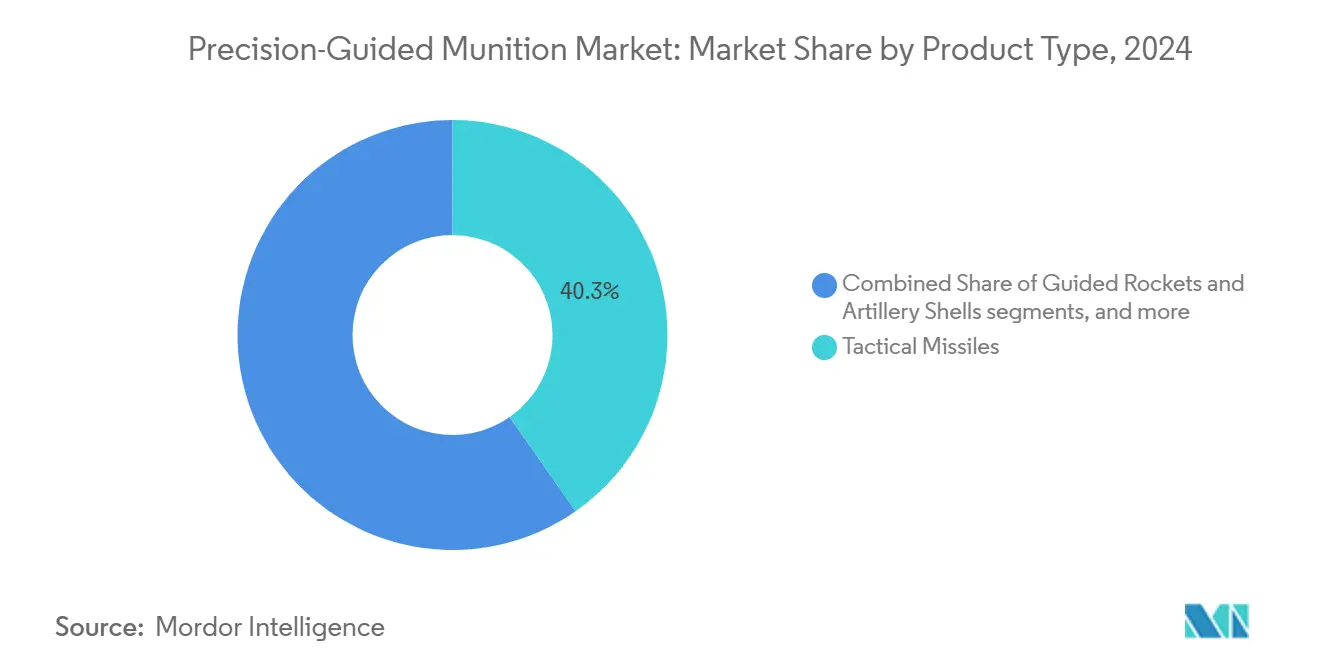

- Nach Produkttyp führten taktische Raketen den Markt für präzisionsgelenkte Munition an und machten 2024 einen Marktanteil von 40,31 % aus. Im Gegensatz dazu wird für Loitering-Munition eine CAGR von 7,56 % von 2025 bis 2030 prognostiziert, die schnellste unter allen Produkten.

- Nach Abschussplattform machten luftgestützte Systeme 2024 einen Anteil von 42,87 % am Markt für präzisionsgelenkte Munition aus und behaupteten ihre Führungsposition aufgrund der Integration mit Kampf- und Bomberflugzeugen. Unbemannte Systeme werden bis 2030 voraussichtlich die höchste CAGR von 9,5 % verzeichnen, da kleinere UAV-Klassen mit Präzisionsnutzlasten ausgestattet werden.

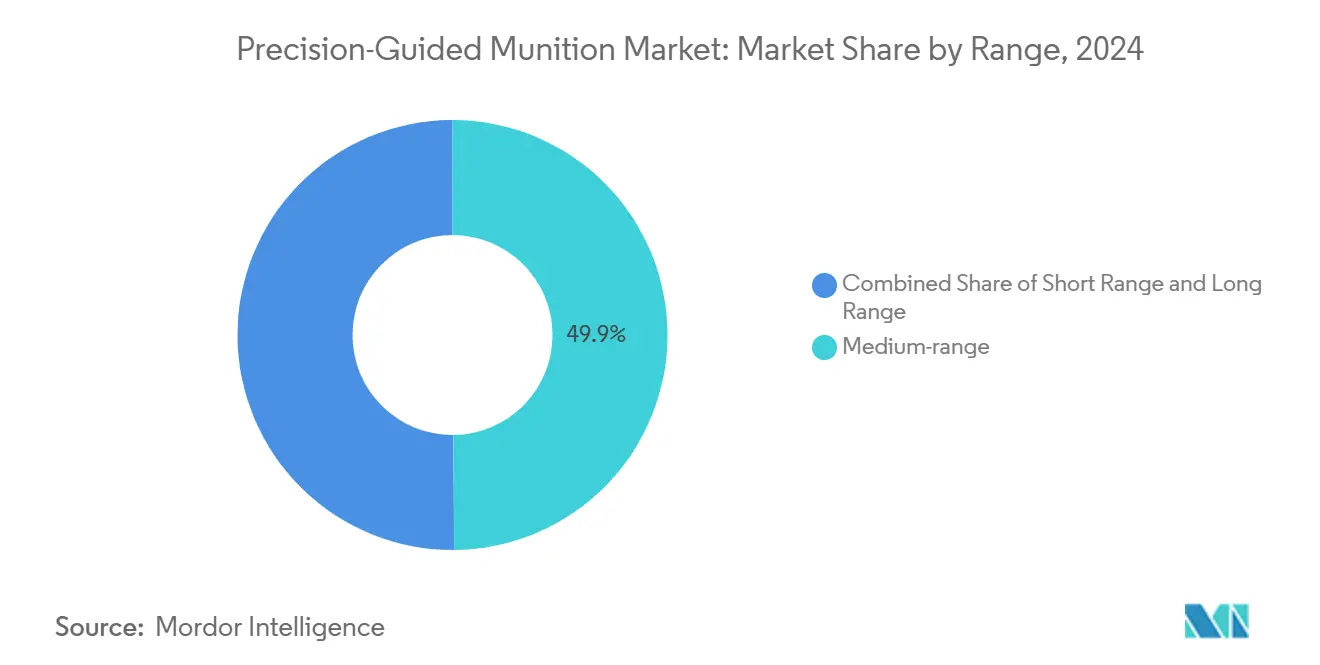

- Nach Reichweite erzielten Waffen mittlerer Reichweite (50 bis 300 km) 2024 einen Umsatzanteil von 49,87 % und führten damit die Reichweitenkategorie an, während Langstreckenwaffen (mehr als 300 km) mit einer CAGR von 8,43 % bis 2030 das am schnellsten wachsende Segment darstellen.

- Nach Geschwindigkeit hielten Überschallsysteme 2024 einen Anteil von 43,27 %, den größten innerhalb der Geschwindigkeitssegmentierung, während für Hyperschallsysteme eine CAGR von 10,29 % prognostiziert wird, die schnellste aller Geschwindigkeitsklassen.

- Nach Teilsystem lieferten Lenk- und Navigationseinheiten 38,31 % des Umsatzes 2024 und führten damit die Teilsystembeiträge an, während Zielerfassungsmodule bis 2030 die stärkste CAGR von 6,21 % aufweisen werden, da künstliche Intelligenz (KI) die Suchkopfleistung verbessert.

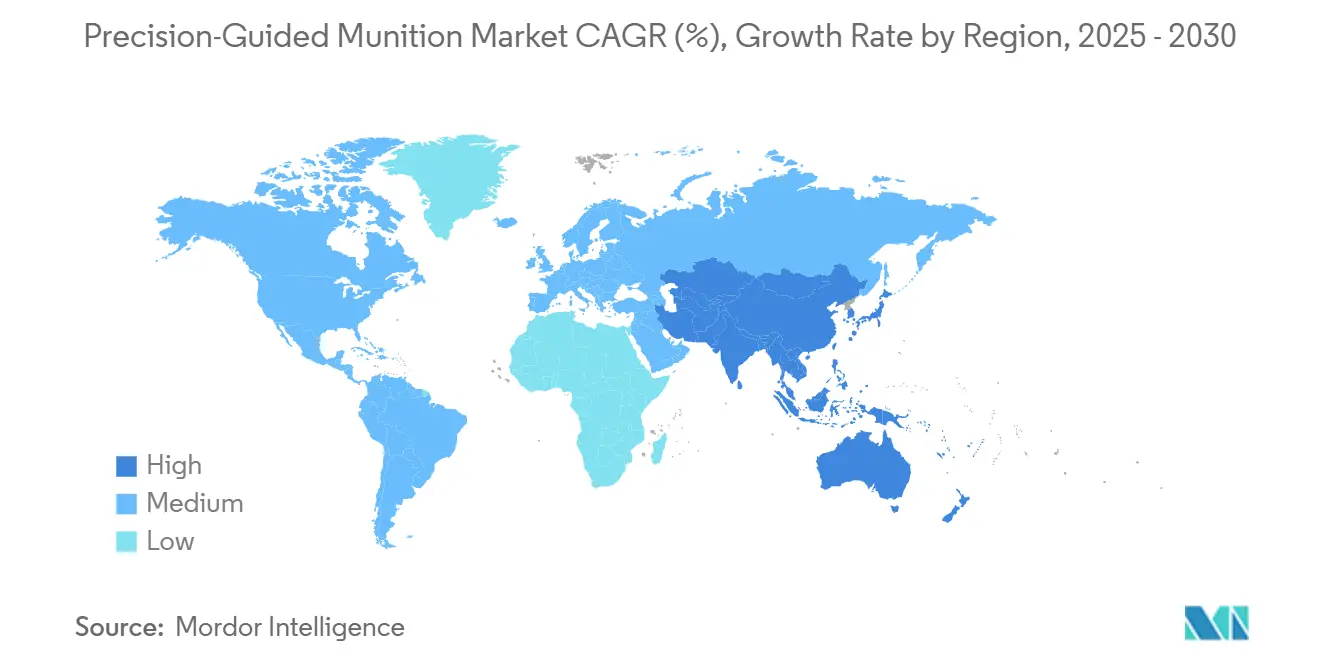

- Nach Geografie dominierte Nordamerika 2024 mit einem Umsatzanteil von 39,92 % und blieb der größte regionale Käufer. Die Region Asien-Pazifik ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 6,82 %, begünstigt durch rasche Streitkräftemodernisierungsprogramme.

Globale Trends und Erkenntnisse im Markt für präzisionsgelenkte Munition

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende asymmetrische Kriegsführung und Bedarf an chirurgischen Schlägen | + 1.20% | Global; frühe Einführung in der Ukraine, im Nahen Osten, in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Modernisierungsprogramme des US-Verteidigungsministeriums und der Verbündeten | + 1.80% | Nordamerika und Europa; Ausstrahlungseffekte auf AUKUS-Partner | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Distanzwaffen in umkämpften A2/AD-Zonen | + 1.50% | Schwerpunkt Asien-Pazifik; Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Miniaturisierung ermöglicht den Einsatz auf UAVs und Loitering-Munition | + 0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Zielerkennung verbessert die Trefferwahrscheinlichkeit | + 0.70% | Nordamerika, Europa, fortgeschrittene Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Entstehung kostengünstiger Gleitkits für ältere Bomben | + 0.60% | Global, insbesondere aufstrebende Verteidigungskäufer | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende asymmetrische Kriegsführung und Nachfrage nach chirurgischen Schlägen

Präzisionswaffen mit kreisförmigen Fehlerwahrscheinlichkeiten unter 10 m ermöglichen es Kommandeuren, hochwertige Ziele in urbanem Gelände zu neutralisieren und dabei Kollateralschäden zu begrenzen. Die Kampferfahrungen der Ukraine haben den operativen Nutzen unterstrichen und zwingen Großmächte wie auch kleinere Staaten gleichermaßen, vergleichbare Fähigkeiten zu bevorraten.[1]US-Verteidigungsministerium, "Verträge vom 31. März 2025," defense.gov Die erhöhte Letalität nichtstaatlicher Akteure, die mit präzisen Raketen ausgestattet sind, veranlasst regionale Streitkräfte, in offensive Präzisionsmittel und mehrschichtige Raketenabwehrsysteme zu investieren. Infolgedessen bevorzugen Beschaffungsbudgets zunehmend gelenkte gegenüber ungelenkten Geschossen, was den logistischen Fußabdruck anhaltender Operationen verringert. Es wird erwartet, dass sich dieser Trend verstärkt, da Urbanisierung und Medienbeobachtung die strategischen Kosten ziviler Opfer erhöhen. Die kontinuierliche Integration von Dual-Mode-Suchköpfen gewährleistet Zuverlässigkeit bei GPS-Störungen und vergrößert den Fähigkeitsvorsprung gegenüber herkömmlicher Munition weiter.

Modernisierungsprogramme des US-Verteidigungsministeriums und der Verbündeten

Die Precision Strike Missile der US-Armee, die SM-6-Mehrzweckrakete der Marine und Verbündeten-Programme wie das deutsche Taurus Neo repräsentieren gemeinsam die bedeutendste Investition in gelenkte Munition seit dem Kalten Krieg. Modulare Standards für offene Systeme verbessern die Upgrade-Agilität und ermöglichen Elektronikauffrischungen ohne Verschrottung von Flugkörpern oder Abschussvorrichtungen. Interoperabilitätsinitiativen im Rahmen von NATO-Standardisierungsvereinbarungen schaffen Sammelkaufvorteile und senken die Stückpreise für Konsortiumsmitglieder. Aussagen vor dem Kongress heben jedoch Einschränkungen der Industriebasis hervor und zwingen Hauptauftragnehmer zur Einführung digitaler Zwillinge und additiver Fertigung zur Steigerung des Durchsatzes.[2]Parlamentarischer Forschungsdienst, "Verteidigungsgrundlagen: Präzisionsgelenkte Munition der USA," everycrsreport.com Parallele Investitionen Japans und Australiens in inländische Produktionslinien verbessern die Versorgungssicherheit und diversifizieren den Lieferantenpool. Diese synchronisierten Roadmaps bieten einen stabilen, mehrjährigen Nachfragehorizont, der Lieferanten gegen zyklische Budgetschwankungen absichert.

Wachsende Nachfrage nach Distanzwaffen in umkämpften A2/AD-Zonen

Ballistische Seezielraketen, weitreichende Boden-Luft-Systeme und Überhorizontradare, die von gleichwertigen Konkurrenten eingesetzt werden, zwingen Angriffssysteme zum Abschuss aus einer Entfernung von mehr als 400 km. Waffen wie die Luft-Boden-Lenkrakete mit erweiterter Reichweite (Joint Air-to-Surface Standoff Missile-Extended Range) bieten Besatzungen die notwendige Reichweite bei gleichzeitiger Präzision – eine Fähigkeit, die von Japan, Australien und den Philippinen sehr geschätzt wird.[3]Verband amerikanischer Wissenschaftler, "Texte des Raketentechnologie-Kontrollregimes," fas.org Satellitengestützte Sensoren steuern Landangriffsmissilen nun nahezu in Echtzeit, was die Treffergenauigkeit verbessert. Regionale Luftstreitkräfte rüsten Tankflotten auf, um die Verweilzeiten für weitreichende Schützen zu verlängern, was die Nachfrage nach Distanzmunition weiter steigert. Transparenzgesetze für die Beschaffung in mehreren Demokratien des Asien-Pazifik-Raums beschleunigen wettbewerbsfähige Ausschreibungen und senken die Einstiegshürden für nicht-traditionelle Lieferanten. Im Prognosezeitraum wird erwartet, dass Langstreckenwaffen stetig Budgetanteile von Mittelstreckenanbietern übernehmen.

Miniaturisierung ermöglicht UAV- und Loitering-Einsätze

Neue mikroelektromechanische (MEMS) Trägheitseinheiten, kompakte Leistungsmodule und leichte Verbundstoffgehäuse ermöglichen Präzisionswirkungen bei Sprengköpfen mit einem Gewicht von unter 4,5 kg. Kleine UAVs mit Mehrfachabwurfgestellen führen nun punktgenaue Angriffe zu einem Bruchteil der Kosten herkömmlicher Einsätze durch. Europäische Streitkräfte beschleunigen die Einführung von Loitering-Systemen als direkte Folge des Russland-Ukraine-Konflikts; inländische Lieferanten profitieren von weniger aufwändigen Lufttüchtigkeitszertifizierungsregeln, da die Plattformen als Munition und nicht als Luftfahrzeuge eingestuft werden. Multimode-Lenkung, die GNSS, Trägheitsnavigation und optische Suchköpfe kombiniert, mindert das Störrisiko und erhöht damit die Missionssicherheit in elektromagnetisch umkämpftem Luftraum. Mit Blick auf die Zukunft sollte Schwarm-Software das Volumen gleichzeitiger Angriffe vervielfachen, ohne die Bedienerbelastung proportional zu erhöhen. Die Kosteneffizienz macht Loitering-Systeme sowohl für Großmächte als auch für budgetbeschränkte Käufer attraktiv.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exportkontrollregime (ITAR, MTCR) begrenzen den adressierbaren Markt | −0.8% | Global; stärkste Auswirkung auf den US-alliierten Handel | Langfristig (≥ 4 Jahre) |

| Drohnenabwehr- und elektronische Kriegsführungssysteme beeinträchtigen die GPS-Lenkung | −1.1% | Global; konzentriert in umkämpften Kriegsschauplätzen | Mittelfristig (2–4 Jahre) |

| Steigende Stückkosten gegenüber ungelenkter Munition | −0.6% | Global; budgetbeschränkte Streitkräfte am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Fragilität der Halbleiterlieferkette beeinträchtigt Lenkeinheiten | −0.7% | Global; akut für Hersteller fortgeschrittener Lenkelektronik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportkontrollregime (ITAR, MTCR) begrenzen den adressierbaren Markt

Die Internationalen Vorschriften für den Waffenhandel (International Traffic in Arms Regulations) schreiben Registrierungsgebühren, Compliance-Programme und hohe zivilrechtliche Strafen vor, die kleine Exporteure abschrecken und multinationale Vertriebskampagnen verlangsamen.[4]US-Außenministerium, "Internationale Vorschriften für den Waffenhandel," state.gov Die Schwellenwerte des Raketentechnologie-Kontrollregimes (MTCR) blockieren die Übertragung von Systemen, die Nutzlasten von 500 kg oder mehr über 300 km befördern können, was strategische Präzisionsmunition mit großer Reichweite direkt betrifft. Mehrere europäische Regierungen reagieren mit souveränen Entwicklungs-Roadmaps, um die Abhängigkeit von US-Exportgenehmigungen zu verringern. Während Kategorieübertragungen von ITAR zu Handelsregeln den Export von Kleinwaffen erleichtert haben, bleiben Kategorien für präzisionsgelenkte Munition aufgrund ihrer strategischen Implikationen streng kontrolliert. Lange Genehmigungsvorlaufzeiten erschweren Just-in-time-Produktionspläne und zwingen Hauptauftragnehmer häufig dazu, spekulative Chargen im Voraus zu produzieren, was Betriebskapital bindet.

Drohnenabwehr- und elektronische Kriegsführungssysteme beeinträchtigen die GPS-Lenkung

Gegner setzen zunehmend Störsender und Täuschungsgeräte ein, die auf zivile L1- und militärische M-Code-GPS-Bänder abzielen, was Raketenkonstrukteure zur Integration redundanter Lenkmodi zwingt. Kreuzgekoppelte Trägheitssensoren, Geländefolge-Algorithmen und bildgebende Infrarotsuchköpfe mindern, beseitigen jedoch nicht vollständig das Risiko der Signalverweigerung. Die Demokratisierung kostengünstiger Kits für elektronische Kriegsführung (EW) bedeutet, dass selbst nichtstaatliche Akteure den Präzisionsvorteil untergraben können, der zuvor von Großmächten monopolisiert wurde. Drohnenabwehrlaser- und Mikrowellensysteme stellen auch kleine Loitering-Munition vor Herausforderungen und erhöhen die Überlebensfähigkeitsschwellen. Die Aufrüstung gesamter Bestände mit gehärteten Empfängern erfordert erhebliche Nachrüstungsbudgets, was die Einführung in fiskalisch eingeschränkten Streitkräften verzögern kann. Mittelfristig werden lenkungsagnostische Wirkketten, die mehrere Sensormodalitäten integrieren, erforderlich sein, um die Genauigkeit in elektromagnetischen Grauzonen aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Loitering-Systeme treiben Innovationen voran

Taktische Raketen generierten 2024 40,31 % des Umsatzes und bildeten damit den bedeutendsten Anteil am Marktanteil für präzisionsgelenkte Munition. Ihre gefestigte Position beruht auf ausgereiften Lieferketten und etablierten Ausbildungspipelines für Bediener in mehr als 50 Nationen. Dennoch verändert der Kostenvorteil pro Abschuss von Loitering-Systemen die Budgetzuweisungen und ermöglicht es Kommandeuren, über Zielen zu verweilen, bis die Identifizierung bestätigt ist. Historische Daten zeigen, dass taktische Raketen zwischen 2019 und 2024 mit einer CAGR von 6,2 % gewachsen sind; das Wachstum verlangsamt sich bis 2030 auf 5,8 %, da das Segment reift. Gelenkte Bomben profitieren von Nachrüstkits, die ältere Bestände aufwerten, während Hyperschallraketen, obwohl kleiner im Volumen, aufgrund ihres strategischen Abschreckungswerts Forschungs- und Entwicklungsgelder abziehen.

Für Loitering-Munition wird eine CAGR von 7,56 % prognostiziert, die schnellste innerhalb des Marktes für präzisionsgelenkte Munition, da europäische und nahöstliche Kunden ukrainische Einsatzkonzepte übernehmen. Ihre Stückkosten unterbieten Marschflugkörper um eine Größenordnung und erweitern ihre Anwendbarkeit von hochwertigen auf zeitkritische Ziele. Daher wird erwartet, dass die Marktgröße für präzisionsgelenkte Munition im Bereich Loitering-Munition ausgehend von ihrer niedrigen Basis im Jahr 2024 erheblich steigen wird. Proprietäre Datenverbindungen unterstreichen die Ausweitung der inländischen Produktion in Deutschland und der Türkei und verbessern die Versorgungsresilienz. Lieferanten konzentrieren sich auf Mehrfachabwurfbehälter und automatische Schwarmlogik, um Wettbewerbsdifferenzierung zu festigen.

Nach Abschussplattform: Unbemannte Systeme transformieren den Einsatz

Luftgestützte Abschussvorrichtungen wie Kampfflugzeuge, Bomber und Drehflügler machten 2024 42,87 % des Umsatzes aus, gestützt durch Flotten von F-35-, Rafale- und Su-30-Flugzeugen, die Präzisionsgestelle standardmäßig tragen. Kontinuierliche Software-Updates im Rahmen von Standards für offene Missionssysteme ermöglichen eine schnelle Waffenintegration ohne kostspielige Avionik-Upgrades. Die wachsende Zurückhaltung der Betreiber, Piloten in hochintensiven Kämpfen zu riskieren, lenkt die Aufmerksamkeit jedoch auf unbemannte Kampfluftfahrzeuge. Die CAGR des luftgestützten Segments für 2025–2030 wird auf 4,3 % prognostiziert, was auf eine stabile, aber verlangsamte Expansion hindeutet, da andere Plattformen inkrementelle Anteile gewinnen.

Unbemannte Abschussvorrichtungen wie starrflügelige MALE-UAVs und rotierende Minidrohnen werden eine CAGR von 9,50 % verzeichnen, die steilste unter den Plattformen, da schrumpfende Lenkmodule Drohnen der Klasse unter 25 kg zu geeigneten Schützen machen. Die Marktgröße für präzisionsgelenkte Munition für unbemannte Plattformen wird bis 2030 voraussichtlich 9 Milliarden USD übersteigen. Containerisierte Bodenkontrollstationen und verbesserte SATCOM-Verbindungen ermöglichen expeditionären Einsatz mit minimalem logistischem Fußabdruck. Modularität ermöglicht schnelle Rollenwechsel von der Aufklärung zum Angriff und stärkt den Fall für Hochtempooperationen in umkämpftem Luftraum.

Nach Teilsystem: Zielerfassung treibt Wachstum

Lenk-, Navigations- und Steuerungselektronik machte 2024 38,31 % des Umsatzes aus und unterstreicht ihre Unverzichtbarkeit für die Trefferleistung; der Stückwert fortgeschrittener Suchköpfe erhält trotz starkem Wettbewerb gesunde Margen aufrecht. Hybride GNSS-Trägheitslösungen dominieren, aber aufkommende optisch unterstützte Systeme gewinnen für GPS-verweigerte Szenarien an Bedeutung. Antriebsteilsysteme folgen, wobei Doppelimpuls-Raketenmotoren weitreichende Raketen unterstützen. Halbleiterknappheit hat die Versorgung erschwert und Hauptauftragnehmer dazu veranlasst, ASICs und Galliumnitrid-Leistungskomponenten von zwei Quellen zu beziehen.

Zielerfassungsmodule werden voraussichtlich eine CAGR von 6,21 % verzeichnen, die schnellste unter den Teilsystemen, da künstliche Intelligenz (KI) die Echtzeit-Objekterkennungsraten steigert. Indigene Sensorfertigung durch große europäische Hauptauftragnehmer reduziert die Importabhängigkeit und schützt Programme vor Exportkontrollschocks. Daher wird erwartet, dass der Marktanteil für präzisionsgelenkte Munition für Zielerfassungsteilsysteme bis 2030 schrittweise steigen wird. Gleichzeitige Verbesserungen bei der bordeigenen Verarbeitungsgeschwindigkeit und dem Wärmemanagement verkürzen die Zeitspanne von der Erkennung bis zum Abschuss und erweitern die Einsatzhüllkurven.

Nach Reichweite: Langstreckenfähigkeiten beschleunigen sich

Waffen mittlerer Reichweite (50 bis 300 km) erzielten 2024 49,87 % des Umsatzes und balancieren Kosten und Abdeckung für die meisten Gefechtsfeld- und Küstenverteidigungsmissionen. Ihre Beliebtheit beruht auf der Kompatibilität mit vorhandenen Abschussvorrichtungen und Doktrinen, was eine lebhafte Nachfrage aus Ersatz- und Rekapitalisierungszyklen sicherstellt. Ihre CAGR verlangsamt sich jedoch bis 2030 auf 4,8 %, da Streitkräfte für Abschreckung und Tiefschlagaufgaben auf Langstreckenoptionen umsteigen.

Langstreckensysteme (mehr als 300 km) werden mit einer CAGR von 8,43 % wachsen, angetrieben durch den Imperativ, hochwertige Knotenpunkte zu bekämpfen, ohne in die Luftverteidigungsschirme des Gegners einzudringen. Die dem Markt für präzisionsgelenkte Munition zugewiesene Marktgröße für Langstreckensysteme soll sich bis 2030 verdoppeln, angetrieben durch Vertragsabschlüsse für bodengestützte Marschflugkörper und weitreichende Raketen. Europäische Gemeinschaftsprojekte zielen darauf ab, bis Anfang der 2030er Jahre Systeme mit einer Reichweite von mehr als 1.000 km einzuführen, was auf anhaltenden Schwung hindeutet.

Nach Geschwindigkeit: Hyperschallsysteme führen Innovationen an

Überschallgeschosse behielten 2024 einen Marktanteil von 43,27 % und nutzten dabei jahrzehntelange Plattformintegration und Exportpräzedenzfälle. Ihre ausgereiften Produktionslinien liefern vorhersehbare Kosten, eine Eigenschaft, die von budgetsensiblen Ministerien gesucht wird. Ihr strategischer Wert wird jedoch schrittweise durch fortgeschrittene Luftverteidigungssysteme gemindert, die Mach-3-Ziele abfangen können.

Hyperschallwaffen werden voraussichtlich eine CAGR von 10,29 % verzeichnen, die schnellste im Markt für präzisionsgelenkte Munition, trotz Stückpreisen von über 10 Millionen USD und ungelösten Herausforderungen beim Wärmeschutz. Erfolgreiche Live-Feuer-Tests zeigen das Potenzial, integrierte Luftverteidigungsschilde der ersten Klasse zu durchdringen, was parallele Ausgaben für Hyperschall-Abfangraketen auslöst. Zertifizierungshürden und Materialknappheit verlängern Entwicklungszyklen, aber die strategischen Abschreckungsvorteile halten Programme in den USA, China und Russland gut finanziert.

Geografische Analyse

Nordamerika generierte 2024 39,92 % des Umsatzes, gestützt durch konsistente US-Finanzierung für weitreichende Präzisionsfeuer und Mehrfachmillionen-Runden-Nachhaltigkeitspakete. Kanada investiert in Nischenforschungsstipendien für Lenkalgorithmen, während Fälle von Auslandsmilitärverkäufen (FMS) an Verbündete die Produktionsvolumina zwischen inländischen Losen aufrechterhalten. Upgrade-Verträge innerhalb der NATO gleichen Exportkontrollgesetze teilweise aus, die die Expansion zu nicht-ausgerichteten Käufern begrenzen, aber Bestellungen an diese blockieren.

Asien-Pazifik ist auf dem Weg zur schnellsten CAGR von 6,82 %, da territoriale Streitigkeiten und Grauzonenmaßnahmen die Nachfrage nach glaubwürdigen Schlagoptionen ankurbeln.[5]Parlamentarischer Forschungsdienst, "Verteidigungsausgaben und Programme der Verbündeten," everycrsreport.com Australiens Unternehmen für gelenkte Waffen und Sprengmittel, Indiens „Make in India”-Offsets und Japans Aufrüstung der Trägerluftfahrt stützen gemeinsam die regionalen Ausgaben. Das Modernisierungsbudget der Philippinen in Höhe von 875 Millionen USD umfasst Anti-Schiff-Präzisionsraketen und erweitert die Kundenbasis über die üblichen Hauptausgeber hinaus. Chinas undurchsichtige, staatlich finanzierte Programme befeuern indirekt die Beschaffung in Südostasien, da Nachbarstaaten nach Abschreckungsparität suchen.

Europa balanciert Fähigkeitslücken, die durch den Ukraine-Krieg aufgedeckt wurden, mit souveränen Produktionsinitiativen. Deutschlands Taurus Neo im Wert von 2,10 Milliarden EUR (2,46 Milliarden USD) und Frankreichs Foudre-Mehrfachraketenwerfer exemplifizieren den Schwenk von der Importabhängigkeit zur lokalen Fertigung. NATOs Druck auf Verteidigungsausgaben von 2 % des BIP bietet Rückenwind, der die regionale CAGR bis 2030 bei 5,60 % halten sollte. Im Nahen Osten und in Afrika beschleunigen Bedrohungswahrnehmungen durch präzisionsbewaffnete nichtstaatliche Akteure offensive und defensive Käufe, obwohl der fiskalische Spielraum stark mit den Kohlenwasserstoffeinnahmen variiert.

Wettbewerbslandschaft

Die fünf führenden Anbieter, darunter Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc und The Boeing Company, kontrollierten gemeinsam einen bedeutenden Anteil des Umsatzes 2024, was auf ein mäßig konzentriertes Feld hindeutet. Etablierte Anbieter nutzen jahrzehntelanges klassifiziertes Know-how, gebundene Nachhaltigkeitsströme und proprietäre Software-Toolchains, um Folgeaufträge zu sichern. Vertikale Fusionen, wie der Erwerb von HF-Komponentenlieferanten durch Hauptauftragnehmer, zielen darauf ab, Programme vor Halbleitermangel zu schützen.

Zu den aufkommenden Herausforderern gehören die türkischen Unternehmen ASELSAN und Roketsan, die staatliche Unterstützung mit wettbewerbsfähigen Arbeitskosten kombinieren, um westliche Konkurrenten bei Exportausschreibungen zu unterbieten. Das Konsortiumsmodell, wie es bei europäischen Effektoren der nächsten Generation zu sehen ist, bündelt Forschungs- und Entwicklungsrisiken und beschleunigt den Technologietransfer. Wie durch Godspeed Capitals 675-Millionen-USD-Verteidigungsfonds veranschaulicht, signalisieren Zuflüsse von Private-Equity-Kapital einen wachsenden Investorenappetit für Nischen-Lenk- und Antriebsunternehmen.

Strategische Schritte in den Jahren 2024–2025 konzentrierten sich auf Kapazitätserweiterungen und Digitalisierung. Lockheed Martin eröffnete eine neue Montagelinie in Alabama für die Precision Strike Missile und fügte 4.645 m² automatisierter Bearbeitungsfläche hinzu. MBDA implementierte Arbeitsanweisungen mit erweiterter Realität, die die Bauzeiten um 25 % reduzierten. Northrop Grummans Gewinn des Glide Phase Interceptor-Auftrags positioniert das Unternehmen als frühen Akteur in der Hyperschall-Abwehr, einem Bereich, der als die nächste Multimilliarden-Dollar-Grenze gilt.

Marktführer der Branche für präzisionsgelenkte Munition

Lockheed Martin Corporation

RTX Corporation

The Boeing Company

Northrop Grumman Corporation

BAE Systems plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Deutschland genehmigte die Massenbeschaffung inländischer Loitering-Munition zur Beschleunigung der Frontlinieneinführung.

- März 2025: ASELSAN und Delta-V der Türkei führten den ersten Göktan-Bodenabschusstest durch und trafen ein Ziel in über 100 km Entfernung.

- März 2025: Lockheed Martin sicherte sich einen Produktionsvertrag im Wert von 4,94 Milliarden USD für die Precision Strike Missile und gewährleistete damit mehrjährige Fertigungstransparenz.

- März 2025: ASELSAN stellte das GÖZDE-Lenkkit vor, das Mk-82-Bomben in Dual-Mode-Präzisionsgeschosse umwandelt.

Umfang des globalen Berichts über den Markt für präzisionsgelenkte Munition

| Taktische Raketen |

| Gelenkte Raketen und Artilleriegranaten |

| Gelenkte Bomben (präzisionsgelenkte Munition/intelligente Bomben) |

| Loitering-Munition |

| Abfangraketen |

| Torpedos |

| Hyperschallraketen |

| Luftgestützt |

| Landgestützt |

| Seegestützt |

| Unbemannte Systeme |

| Lenk- und Navigationssysteme |

| Zielerfassungssysteme |

| Antriebssysteme |

| Sprengköpfe |

| Stromversorgungssysteme |

| Kurzstrecke (weniger als 50 km) |

| Mittlere Reichweite (50 bis 300 km) |

| Langstrecke (mehr als 300 km) |

| Unterschall |

| Überschall |

| Hyperschall |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Israel | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Taktische Raketen | ||

| Gelenkte Raketen und Artilleriegranaten | |||

| Gelenkte Bomben (präzisionsgelenkte Munition/intelligente Bomben) | |||

| Loitering-Munition | |||

| Abfangraketen | |||

| Torpedos | |||

| Hyperschallraketen | |||

| Nach Abschussplattform | Luftgestützt | ||

| Landgestützt | |||

| Seegestützt | |||

| Unbemannte Systeme | |||

| Nach Teilsystem | Lenk- und Navigationssysteme | ||

| Zielerfassungssysteme | |||

| Antriebssysteme | |||

| Sprengköpfe | |||

| Stromversorgungssysteme | |||

| Nach Reichweite | Kurzstrecke (weniger als 50 km) | ||

| Mittlere Reichweite (50 bis 300 km) | |||

| Langstrecke (mehr als 300 km) | |||

| Nach Geschwindigkeit | Unterschall | ||

| Überschall | |||

| Hyperschall | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Israel | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für präzisionsgelenkte Munition im Jahr 2025?

Der Markt für präzisionsgelenkte Munition beläuft sich 2025 auf 39,6 Milliarden USD und wird bis 2030 voraussichtlich 52,48 Milliarden USD erreichen.

Welches Produktsegment wächst bis 2030 am schnellsten?

Loitering-Munition wird voraussichtlich mit einer CAGR von 7,56 % wachsen und alle anderen Produkte übertreffen.

Welche Region verzeichnet das schnellste Wachstum?

Asien-Pazifik führt mit einer CAGR von 6,82 % aufgrund territorialer Spannungen und Modernisierungsinitiativen.

Was sind die wichtigsten Hemmnisse für die Marktexpansion?

Strenge Exportkontrollregime und elektronische Kriegsführungssysteme, die die GPS-Lenkung beeinträchtigen, üben den größten Bremseffekt aus.

Wer sind die führenden Anbieter?

Lockheed Martin Corporation, RTX Corporation, Northrop Grumman Corporation, BAE Systems plc und The Boeing Company kontrollieren gemeinsam etwa 55 % des Umsatzes 2024.

Warum ziehen Hyperschallwaffen Investitionen an?

Ihre Fähigkeit, fortgeschrittene Luftverteidigungssysteme bei Geschwindigkeiten über Mach 5 zu durchdringen, treibt sowohl offensive Beschaffung als auch Forschung und Entwicklung zur Hyperschall-Abwehr an.

Seite zuletzt aktualisiert am: