Marktgröße und Marktanteil für Polypropylenfolien (PP) in Amerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

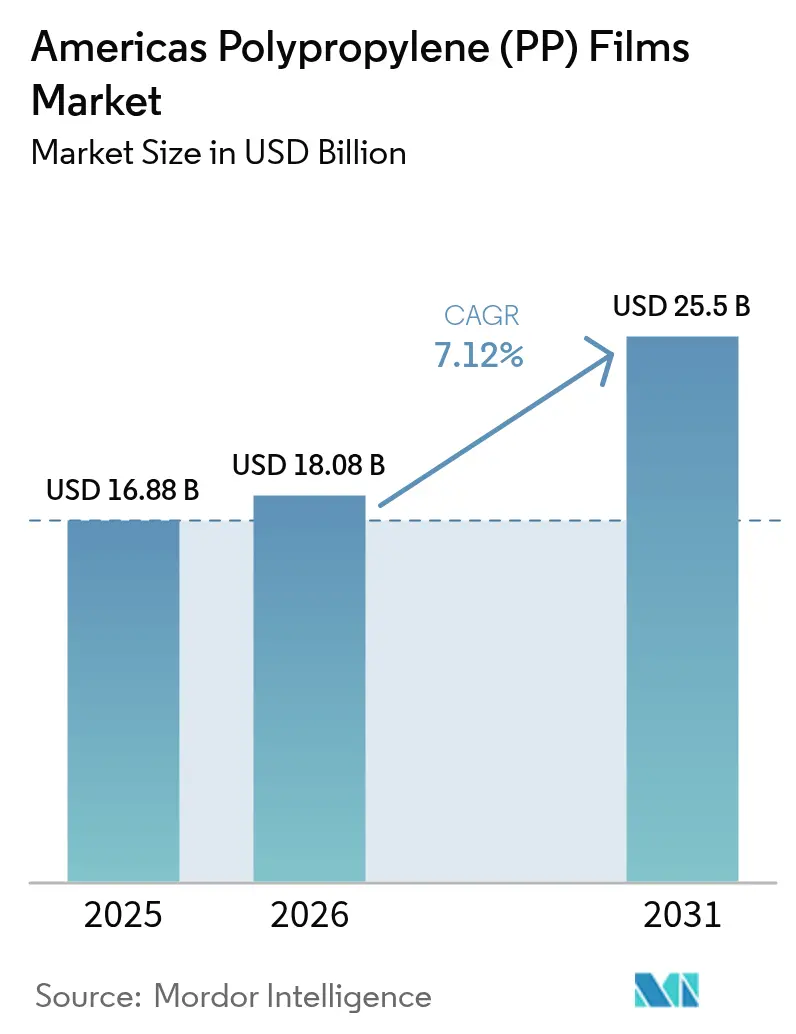

| Marktgröße im Basisjahr (2025) | 16.88 Milliarden US-Dollar |

| Marktgröße (2026) | 18.08 Milliarden US-Dollar |

| Marktgröße (2031) | 25.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polypropylenfolien (PP) in Amerika von Mordor Intelligence

Die Marktgröße für Polypropylenfolien in Amerika wird voraussichtlich von 16,88 Milliarden USD im Jahr 2025 auf 18,08 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,12 % über den Zeitraum 2026–2031 einen Wert von 25,5 Milliarden USD erreichen. Dieses Wachstum resultiert aus einer entscheidenden Verlagerung hin zu monomaterialbasierten flexiblen Verpackungen, die Produkte schützen, die Recyclingkompatibilität wahren und zunehmend strengere staatliche Nachhaltigkeitsanforderungen erfüllen. Die Nachfrage steigt auch, da nordamerikanische Mahlzeitenkit- und Lebensmittel-E-Commerce-Kanäle Hochbarrierebeutel einsetzen, die weniger wiegen als starre Formate und dadurch die Frachtkosten auf der letzten Meile senken. Folienhersteller investieren in Siliziumoxid- und Aluminiumoxid-Barrierebeschichtungen, die die Leistung von Polyethylenterephthalat bei geringeren Harzkosten erreichen, während Pharmakonverter für Blisterverpackungen Polyvinylchlorid ersetzen, um phthalaatfreie Vorschriften zu erfüllen. Der Wettbewerbsdruck ist hoch, da integrierte petrochemische Unternehmen nun rückwärts in die Folienproduktion integrieren, die Margen für traditionelle Konverter verringern und die Notwendigkeit zur Produktdifferenzierung durch Beschichtungen, Dickenreduzierung und Zertifizierungen für Recyclingmaterialien verstärken.

Wichtigste Erkenntnisse des Berichts

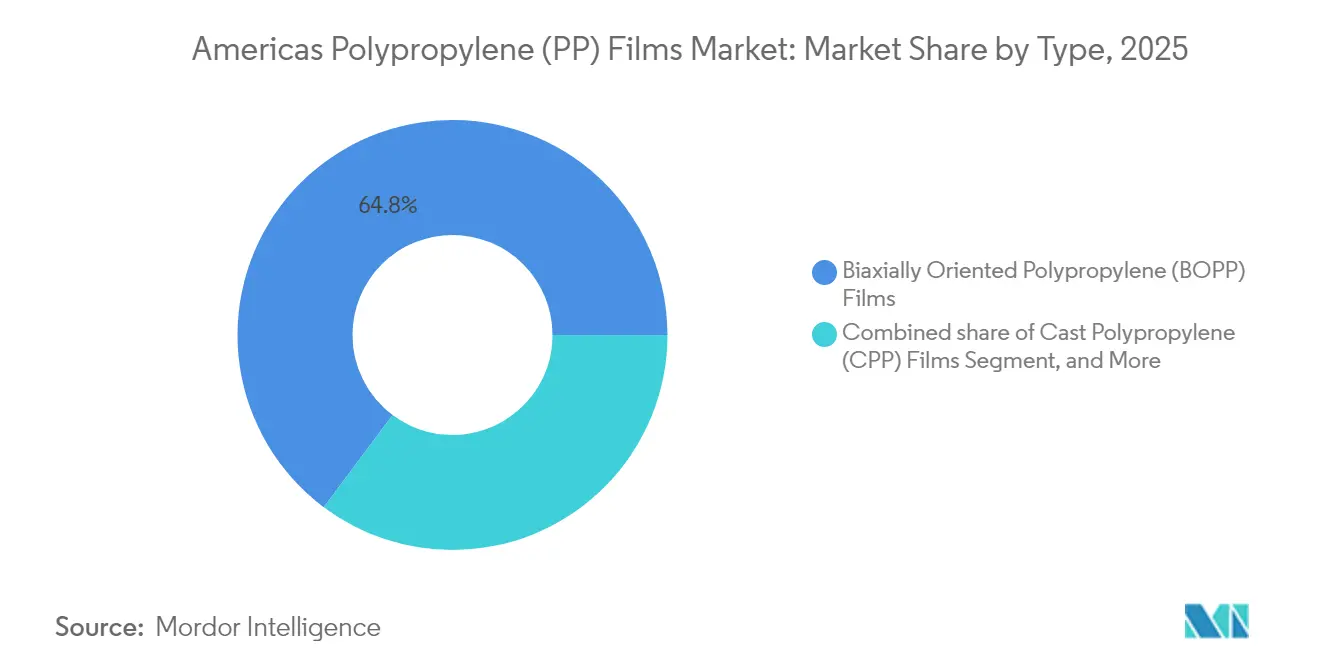

- Nach Typ entfiel 2025 ein Volumenanteil von 64,78 % auf biaxial orientiertes Polypropylen, während gegossenes Polypropylen bis 2031 mit einer CAGR von 8,18 % wächst.

- Nach Dicke hielt der Bereich 20–40 Mikron im Jahr 2025 einen Anteil von 52,05 %; Folien unter 20 Mikron verzeichnen eine CAGR von 9,05 %.

- Nach Anwendung entfiel 2025 ein Anteil von 67,65 % auf Verpackungen, während kaschierte Strukturen voraussichtlich mit einer CAGR von 8,32 % wachsen werden.

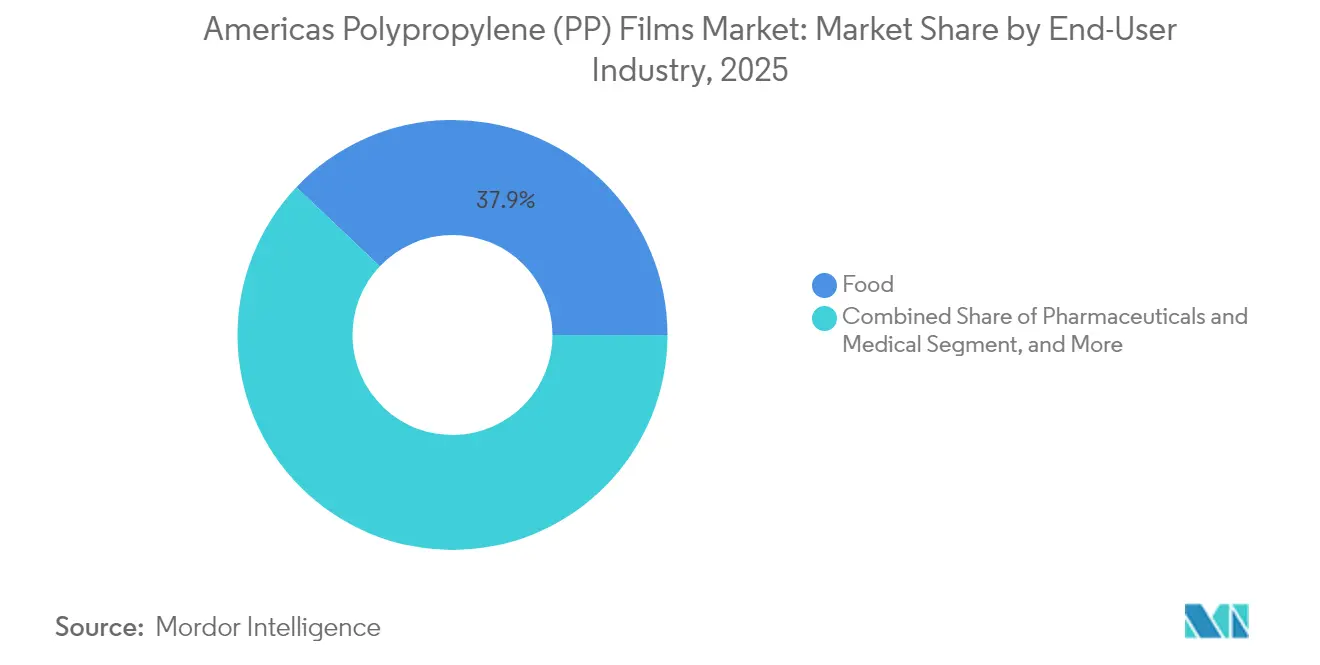

- Nach Endverbraucher repräsentierte der Lebensmittelverbrauch 2025 37,94 % der Nachfrage; pharmazeutische und medizinische Anwendungen steigen mit einer CAGR von 7,95 %.

- Nach Geografie sicherte sich Nordamerika 2025 einen regionalen Anteil von 77,88 %; Südamerika wird bis 2031 voraussichtlich eine CAGR von 8,01 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Polypropylenfolien (PP) in Amerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verlagerung hin zu monomaterialbasierten flexiblen Verpackungslösungen | +1.8% | Nordamerika, mit früher Einführung in Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Ausbau der E-Commerce-Netzwerke für die Lieferung frischer Lebensmittel | +1.5% | Städtische Korridore in Nordamerika, Ausweitung auf São Paulo und Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Hochbarrierfolien in nachhaltigen Verpackungen | +1.4% | Global, mit regulatorischer Beschleunigung in Kalifornien und dem Nordosten der USA | Mittelfristig (2–4 Jahre) |

| Ersatz von PVC und PET durch Polypropylenfolien in pharmazeutischen Blisterverpackungen | +1.2% | Pharmazeutische Zentren in Nordamerika und Brasilien | Langfristig (≥ 4 Jahre) |

| Investitionen in fortschrittliche biaxial orientierte Linien durch lateinamerikanische Konverter | +0.9% | Brasilien, Argentinien, Chile, mit Ausstrahlungseffekten auf die Andenregion | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung recycelbarer transparenter Verpackungen durch Schnellrestaurants | +0.7% | Nordamerika, konzentriert auf statistische Ballungsräume in den USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verlagerung hin zu monomaterialbasierten flexiblen Verpackungslösungen

Markeninhaber konsolidieren mehrschichtige Laminate in Einpolymierformate, um Designziele für das Recycling zu erfüllen und Gebühren im Rahmen der erweiterten Herstellerverantwortung zu vermeiden. Coveris und Borealis haben 2024 einen Monomaterial-Polypropylen-Tierfutterbeutel kommerzialisiert, der Polyethylen-Verbindungsschichten eliminiert und dennoch Falltestprotokolle besteht. [1]Coveris, "Einführung von Monomaterial-Tierfutterbeuteln," coveris.com Borouge und Siegwerk haben ein kompatibles Tinten-Klebstoff-System entwickelt, das Schälfestigkeiten von über 2 N pro 15 mm liefert und gleichzeitig die Reinheit des Recyclingstroms bewahrt. Fraunhofer-Forschungen zeigen, dass Laminate nach drei mechanischen Zyklen 85 % ihrer Zugfestigkeit behalten, verglichen mit 60 % bei Polyethylenterephthalat-Mischungen. Kalifornische Vorschriften, die 2024 in Kraft getreten sind, verlangen bis 2032 einen Anteil von 25 % an Post-Consumer-Rezyklaten in Einwegverpackungen, was die Einführung dieser Monomaterialstrukturen beschleunigt. Zusammen machen diese Fortschritte den Markt für Polypropylenfolien in Amerika zu einer bevorzugten Plattform für Kreislaufverpackungsprogramme.

Ausbau der E-Commerce-Netzwerke für die Lieferung frischer Lebensmittel

Mahlzeitenkit- und Online-Lebensmitteldienste skalieren Kühlkettenzentren, die leichte, stichfeste Beutel bevorzugen. Metallisiertes gegossenes Polypropylen liefert Feuchtigkeitsbarrieren unter 1 g m⁻² Tag⁻¹, was für die Kondensationskontrolle in gekühlten Umschlaglagern entscheidend ist.[2]MDPI Coatings Journal, "Fortschritte bei Barrierebeschichtungen auf BOPP-Folien," mdpi.com Flexible Verpackungen reduzieren das Versandgewicht um 40 % und die Raumnutzung um 25 %, was die Kurierkosten in dicht besiedelten Städten senkt. UFlex hat im zweiten Halbjahr des Geschäftsjahres 2025 eine 18.000-Tonnen-pro-Jahr-Linie in Mexiko in Betrieb genommen, um US-amerikanische Fulfillment-Center mit schnell umsetzbaren individuellen Drucken zu beliefern. Wiederverschließbare Reißverschlüsse und Ausgussstutzen, die auf monomaterialbasierte Bahnen kaschiert werden, erhöhen den Verbraucherkomfort, ohne die Recyclingfähigkeit zu beeinträchtigen. Da die Durchdringung von Abonnement-Lebensmittellieferungen zunimmt, treibt diese Funktionalität den inkrementellen Flächenbedarf im Markt für Polypropylenfolien in Amerika voran.

Steigende Nachfrage nach Hochbarrierfolien in nachhaltigen Verpackungen

Siliziumoxid- und Aluminiumoxid-Gasphasenabscheidung auf biaxial orientiertem Polypropylen reduziert die Sauerstoffdurchlässigkeit um das 65-Fache und verlängert die Haltbarkeit von Kaffee und Trockenfrüchten um bis zu neun Monate. Aluminiumoxidbeschichtungen senken die Sauerstoffdurchlässigkeit (OTR) auf unter 0,5 cc m⁻² Tag⁻¹ und erfüllen damit strenge pharmazeutische Blisterverpackungsspezifikationen. Fraunhofers ORMOCER-Hybride fügen Kratzfestigkeit hinzu, ohne die Schmelzaufbereitung zu beeinträchtigen, und adressieren damit Konverterbedenken hinsichtlich Linienabrieb. Kaliforniens Kreislaufwirtschaftsgesetz verhängt eine Strafe von 0,25 USD pro kg für nicht recycelbare Verpackungen, was beschichtetes Polypropylen kostengünstiger macht als Polyethylenterephthalat oder Polyvinylchlorid. Diese Materialfortschritte sichern den Markt für Polypropylenfolien in Amerika, da Markeninhaber Barriere-, Gewichts- und Recyclingziele in Einklang bringen.

Ersatz von PVC und PET durch Polypropylenfolien in pharmazeutischen Blisterverpackungen

Amcors Monomaterial-Polypropylen-Blister aus dem Jahr 2024 erfüllt die US-Pharmakopöe-Klasse VI und übertrifft Polyvinylchlorid bei der Feuchtigkeitsaufnahme – ein Vorteil für hygroskopische Arzneimittel. TekniPlex' Totfaltformulierung erzeugt scharfe Falten für das Durchdrücken ohne Delaminierung. SÜDPACK hat die Aluminiumdeckfolie durch Integration einer abziehbaren Siegelschicht eliminiert, das Verpackungsgewicht um 30 % reduziert und ein sortenreines Recycling ermöglicht. Die 2024 von Health Canada herausgegebene Leitlinie zu Extrahierbaren und Auslaugbaren lenkt die Beschaffung hin zu inerten Polypropylenfolien. Diese Durchbrüche unterstützen eine langfristige CAGR-Steigerung für den Markt für Polypropylenfolien in Amerika, da Pharmahersteller phthalaatfreie Einzeldosen einführen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Propylen-Rohstoffpreise im Zusammenhang mit der Schiefergasdynamik | -1.3% | Nordamerika, mit Ausstrahlungseffekten auf importabhängige lateinamerikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften für Einwegkunststoffe in wichtigen US-Bundesstaaten | -0.9% | Kalifornien, Colorado, Maine, mit ausstehender Einführung in New York und Washington | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen durch regionale Anlagenausfälle | -0.6% | US-Golfküste, mit Kaskadeneffekten in ganz Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch aufkommende biobasierte und biologisch abbaubare Folienalternativen | -0.5% | Nordamerika und Brasilien, konzentriert auf Gastronomie- und Landwirtschaftsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Propylen-Rohstoffpreise im Zusammenhang mit der Schiefergasdynamik

Die Henry-Hub-Spotpreise fielen 2024 auf 2,27 USD pro MMBtu, stiegen jedoch während ungeplanter Ausfälle an der Golfküste um 15 %, was die Propylenreferenzpreise in die Höhe trieb und Konverter, die an Festpreisverträge für Folien gebunden waren, unter Druck setzte. [3]US-Energieinformationsbehörde, "Dynamik der Erdgas- und Propylenpreise 2024," eia.gov INEOS erklärte Anfang 2024 nach einem Kompressorausfall höhere Gewalt, während Wintersturm Enzo im Januar 2025 vorübergehend Dampfcracker stilllegte. Lateinamerikanische Extruder, die auf US-amerikanische Chemieexporte angewiesen sind, zahlten Importaufschläge, die die Margen verengten. Da Harz 55–65 % der Kosten für fertige Folien ausmacht, schreckt die Volatilität vor kapitalintensiven Barrierebeschichtungsaufrüstungen ab und kann den Markt für Polypropylenfolien in Amerika kurzfristig verlangsamen.

Strenge Vorschriften für Einwegkunststoffe in wichtigen US-Bundesstaaten

Kaliforniens SB-54-Regeln, die 2024 umgesetzt wurden, legen Recyclingquotenschwellen und steigende Anforderungen an Post-Consumer-Rezyklate fest, mit Gebühren von bis zu 0,50 USD kg⁻¹ für nicht recycelbare Verpackungen. Colorado und Maine haben ähnliche Gesetze zur erweiterten Herstellerverantwortung verabschiedet, während New York und Washington vergleichbare Gesetzentwürfe ausarbeiten. Schnellrestaurants müssen Verpackungen neu gestalten oder höhere Verwaltungskosten tragen, was die Folienbestellmengen reduziert, bis konforme Designs validiert sind. Verbote von Per- und Polyfluoralkylsubstanzen erschweren zudem die Beschichtungschemie. Diese sich überschneidenden staatlichen Vorschriften verengen die Margen für kleine Konverter und dämpfen die Wachstumsaussichten des Marktes für Polypropylenfolien in Amerika mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: BOPP-Stärke bleibt bestehen, CPP beschleunigt sich in der Pharmaindustrie

Biaxial orientierte Qualitäten behielten 64,78 % des Volumens von 2025 und verankern den Markt für Polypropylenfolien in Amerika mit hoher Zugfestigkeit und hohem Glanz, die für Snack-, Etiketten- und Klebebandanwendungen geeignet sind. Hersteller strecken die geschmolzene Folie in Maschinen- und Querrichtung, erhöhen den Modul auf über 3 GPa und ermöglichen eine Dickenreduzierung auf 15 Mikron ohne Kompromisse bei der Stichfestigkeit. Konverter überlagern Siliziumoxid, um Sauerstoffziele unter 1 cc m⁻² Tag⁻¹ für gerösteten Kaffee zu erreichen und Polyethylenterephthalat-Strukturen zu ersetzen. Gegossenes Polypropylen wird voraussichtlich mit einer CAGR von 8,18 % wachsen, da pharmazeutische Blisterlinien von Polyvinylchlorid auf die Einhaltung von Extrahierbarkeitsvorschriften umstellen und aseptische Beutel eine stärkere Siegelintegrität erfordern. Brasilianische Konverter bestellten 2024 Breitgusslinien, um Mercosur-Pharmahersteller zu beliefern, was das steigende strategische Gewicht von CPP im Markt für Polypropylenfolien in Amerika unterstreicht.

Schnelle Kapazitätserweiterungen in Mexiko, Argentinien und den Vereinigten Staaten beheben historische CPP-Engpässe, doch BOPP bleibt das Skalenarbeitspferd für Etiketten, Umhüllungen und transparente Snackverpackungen. Vitopels Kapazitätssprung bei metallisiertem BOPP im Jahr 2024 verkürzte die Lieferzeiten für feuchtigkeitsempfindliche Kaffeebeutel, während nordamerikanische Konverter BOPP mit 30 % Recyclinganteil qualifizierten, um Nachhaltigkeitsziele von Marken zu erfüllen. Nischenorientierte Qualitäten wie Kondensatorfolien und holografische Overlays erzielen Premiummargen dank enger Dickentoleranz und dielektrischer Reinheit, machen aber zusammen weniger als 2 % des Marktanteils für Polypropylenfolien in Amerika aus.

Nach Dicke: Folien unter 20 Mikron führen den Trend zur Dickenreduzierung an

Folien unter 20 Mikron verzeichnen eine CAGR von 9,05 %, da hochsteife biaxiale Orientierung es Markeninhabern ermöglicht, die Harzmasse zu reduzieren und gleichzeitig die Stichfestigkeit zu erhalten. Barrierebeschichtete 12-Mikron-Bahnen bieten denselben Sauerstoffschutz wie unbeschichtete 40-Mikron-Folien und ermöglichen Materialeinsparungen von 40 %. Der Bereich 20–40 Mikron hielt 2025 einen Anteil von 52,05 % und wird für pharmazeutisches Blister-Thermoformen, schwere Industrieumhüllungen und Form-Füll-Siegelbeutel bevorzugt, die Stärke für die Siegelintegrität benötigen. Viele Blisterlinien sind auf 25-Mikron-Bahnen kalibriert, und die Umrüstung auf dünnere Stärken erfordert neue Heizplatten und Kühlgestelle, die Konverter oft aufschieben.

Über 40 Mikron konkurriert Polypropylen mit orientiertem Polyethylen für steife Gefrierbeutel und mit Polyethylenterephthalat für transparente Retortdeckel. Das Wachstum ist hier gedämpft, doch die Marktgröße für Polypropylenfolien in Amerika bei dicken Stärken bleibt stabil, da Baufolien und Synthetikpapierlabels Reiß- und Feuchtigkeitsbeständigkeit über Gewicht stellen. Die erwartete Migration von Kaffee- und Snackverpackungen zu 15-Mikron-beschichteten Bahnen wird weiterhin Druck auf die Produktion mittlerer Stärken ausüben und Hersteller dazu veranlassen, in ultraflache Reckrahmen und Hochleistungswickelsysteme zu investieren.

Nach Endverbraucherbranche: Lebensmittel dominieren, während Pharmazeutika an Dynamik gewinnen

Lebensmittelhersteller absorbierten 37,94 % der Nachfrage von 2025 und verließen sich auf Glanzoberfläche, Bedruckbarkeit und Feuchtigkeitsbarriere für Snacks, Bäckereiverpackungen und Frischebeutel. Haltbarkeitsverlängerungsmaßnahmen wie Stickstoffspülung passen gut zu biaxial orientierten Folien mit geringer Sauerstoffdurchlässigkeit. Das Wachstum verlangsamt sich jedoch, da papierbasierte Laminate Trockengetreide- und Pulvergetränkeanwendungen anziehen, die wahrgenommene Umweltfreundlichkeit über Sauerstoffleistung stellen. Pharmazeutische und medizinische Verpackungen werden voraussichtlich eine CAGR von 7,95 % verzeichnen, angetrieben durch Monomaterial-Blisterinnovationen, die den Richtlinien von Health Canada und der US-amerikanischen Arzneimittelbehörde (FDA) zu Extrahierbaren entsprechen und gleichzeitig die seniorenfreundliche Durchdrückfestigkeit verbessern. Pharmahersteller setzen auf Einzeldosisformate für Antibiotika und Antihistaminika, was den Flächenbedarf erhöht, selbst wenn die Pillenanzahl konstant bleibt.

Getränkeetikettenkonverter suchen Schrumpfhüllen- und In-Mold-Formate, die sich an die Kurven von Aluminiumdosen und Polyethylenterephthalat-Flaschen anpassen und gleichzeitig die Sortierbarkeit in Wertstoffhöfen gewährleisten. Industrieklebebänder, Stretchfolien und Trennfolien weisen eine stabile, aber zyklische Nachfrage auf, die an Baubeginne und die Produktion von Leichtfahrzeugen gebunden ist. Kosmetik- und Körperpflegesachets sind in US-Küstenstaaten, die Einwegverbote prüfen, regulatorischen Risiken ausgesetzt, doch Mehrweg-Nachfüllbeutel verwenden häufig Hochbarriere-Gusspolypropylen, was eine gewisse Ausgleichsnachfrage in der Branche für Polypropylenfolien in Amerika erhält.

Nach Anwendung: Verpackung hält die Spitzenposition, Kaschierungen steigen stark an

Verpackungen machten 2025 67,65 % des Verbrauchs aus und umfassten Form-Füll-Siegelbahnen für Snacks, Standbeutel und Frischebeutel. Die Dickenreduzierung auf 15-Mikron-beschichtete Folien und der Aufstieg wiederverschließbarer Formate halten das Volumen trotz Harzeinsparungen aufrecht. Kaschierungen werden voraussichtlich mit einer CAGR von 8,32 % steigen, da Konverter Siliziumoxid oder Aluminiumoxid auf Polypropylen aufbringen und Polyethylenterephthalat in Retortbeuteln und aseptischen Getränkekartons ersetzen, während der Monomaterialstatus erhalten bleibt. Etiketten- und Klebebandmärkte nutzen Polypropylens Druckklarheit und dielektrische Eigenschaften für Konsumgüter, Logistikverfolgung und elektrische Isolierung.

Spezialgrafikdrucke, holografische Geschenkverpackungen und Bucheinband-Overlays machen bescheidene, aber hochmargige Nischen aus und erzielen Preise, die drei- bis fünfmal so hoch sind wie die Preise für Standardfolien. Kondensatordielektrika, Synthetikpapier und landwirtschaftliche Mulchfolien verwenden dickere, hochorientierte Folien, die auf elektrische Festigkeit oder UV-Beständigkeit zugeschnitten sind. Die Marktgröße für Polypropylenfolien in Amerika in kaschierten Strukturen ist für ein überdurchschnittliches Wachstum positioniert, da die Einführung von Barrierebeschichtungen zunimmt und Konverter auf Mandate zur erweiterten Herstellerverantwortung reagieren, indem sie von mehrschichtigen Polymerstrukturen abrücken.

Geografische Analyse

Nordamerika sicherte sich 2025 77,88 % des Umsatzes, gestützt durch dichte Lebensmittelverarbeitungscluster, eine robuste Pharmapipeline und weitreichende E-Commerce-Fulfillment-Netzwerke. Die integrierte Rohstoffversorgung von Crackern an der Golfküste zu Folienextrusionszentren im Mittleren Westen und Südosten stabilisiert die Logistik und ermöglicht schlanke Lagerbestände. Kaliforniens Verwaltungsgebührenrahmen von 2024 beschleunigt Monomaterial-Neugestaltungen und veranlasst Konverter, recycelbare Beschichtungen vor den Inhaltsgrenzwerten von 2030 zu qualifizieren. Kanadas Milch- und Bäckereibranche sorgt für eine stetige Nachfrage, während Mexikos Nearshoring-Boom Automobil- und Medizinverpackungsaufträge an Polypropylenfolienwerke leitet, die nach Good-Manufacturing-Practice-Standards zertifiziert sind.

Südamerika erzielt zwischen 2026 und 2031 eine CAGR von 8,01 % und übertrifft damit die Region, da Brasilien und Argentinien biaxial orientierte und Gusslinien hinzufügen. Vitopels Metallisierungsanlageninbetriebnahme im Jahr 2024 steigerte die Produktion um 40 % und gewann Aufträge von Snacklebensmittel- und Kaffeerösterherstellern, die glänzende Sauerstoffbarrieren benötigen. Argentiniens Blisterverpackungsmarkt bewegt sich hin zu Monomaterial-Polypropylen, um sich an Mercosur-Regeln anzupassen, die phthalaatfreie Materialien bevorzugen. Chile, obwohl kleiner, steigert die Nutzung von Meeresfrüchtebeuteln und nutzt Polypropylens Kälterissfestigkeit für gefrorene Lachsexporte.

Mexikos Rolle als zollfreie Plattform im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada intensiviert sich, da multinationale Konsumgüterunternehmen Verpackungsoperationen aus Asien verlagern, um Lieferzeiten und Zollbelastungen zu reduzieren. Märkte im übrigen Südamerika wie Kolumbien und Peru zeigen eine moderate Nachfrage, die an die Expansion des städtischen Einzelhandels gebunden ist, stehen jedoch aufgrund währungsbedingter Harzkostenschwankungen vor Herausforderungen, da sie US-amerikanisches Propylen importieren. Insgesamt halten wachsender inneramerikanischer Handel und neue ausländische Direktinvestitionen eine diversifizierte Nachfragebasis für den Markt für Polypropylenfolien in Amerika aufrecht.

Wettbewerbslandschaft

Integrierte Propylenlieferanten wie Braskem und INEOS nutzen ihren Rohstoffhebel, um in Überangebotsphasen aggressiv zu preisen, was eigenständige Folienextruder herausfordert. Taghleef Industries koordiniert globale Anlagenauslastungen, um regionale Ausfälle abzudecken, während Jindal Films Americas Unternehmensforschungsressourcen in dielektrische und holografische Qualitäten mit Premiummargen lenkt. Inteplast Groups ISCC-PLUS-Zertifizierung im Jahr 2024 für drei US-amerikanische Werke ermöglicht die Massenbilanzanrechnung von biobasierten Rohstoffen, erfüllt Nachhaltigkeitszusagen von Marken und differenziert Angebote.

Nischenkonverter konzentrieren sich auf ultraflache Stärken unter 12 Mikron oder komplexe Barrierekaschierlaminierungen, bei denen Fachwissen und Kapitalbarrieren die Margen schützen. Private-Equity-Aktivitäten nehmen zu, da Industrial Opportunity Partners im Mai 2024 den Spezialkonverter Transcendia erwarb und die Expansion in Kondensatorfolien- und Holografiesegmente finanzierte. Lateinamerikanische Akteure fügen breite Reckrahmen und Metallisierungsanlagen hinzu, um Mehrwert bei Snack- und Kaffeeexporten zu erzielen, während nordamerikanische Werke Plasmabehandler-Upgrades integrieren, um die Tintenhaftung auf Substraten mit Recyclinganteil zu verbessern. Angesichts des regulatorischen Drucks zugunsten von Monomaterialdesigns werden Beschichtungs- und Metallisierungsfähigkeiten zu entscheidenden Wettbewerbswaffen in der Branche für Polypropylenfolien in Amerika.

Marktführer in der Branche für Polypropylenfolien (PP) in Amerika

Altopro S.A. de C.V.

Oben Holding Group S.A.

Taghleef Industries LLC

Toray Plastics (America), Inc.

Inteplast Group Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: UFlex nahm eine 18.000-Tonnen-pro-Jahr-Gusspolypropylen-Linie in Mexiko in Betrieb, um pharmazeutische und Lebensmittelkunden zu beliefern, die eine schnelle, nach Good-Manufacturing-Practice-Standards genehmigte Versorgung benötigen.

- Januar 2025: Wintersturm Enzo erzwang die Abschaltung mehrerer Propyleneinheiten an der Golfküste, verzögerte Folienlieferungen an Verpackungskonverter um bis zu drei Wochen und ließ die Monomerverträge im ersten Quartal in die Höhe schnellen.

- Oktober 2024: Vitopel installierte einen Bobst Expert K5 Metallisierer und steigerte die Kapazität für metallisiertes BOPP um 40 % für Snacklebensmittel- und Kaffeekunden in Brasilien und Argentinien.

- September 2024: Inteplast Group erhielt die ISCC-PLUS-Zertifizierung für seine Werke in South Carolina, Texas und Tennessee und ermöglichte damit die Massenbilanzallokation biobasierter Rohstoffe.

Berichtsumfang für den Markt für Polypropylenfolien (PP) in Amerika

Der Bericht über den amerikanischen PP-Folienmarkt untersucht BOPP-, CPP-Folien und andere, die für Verpackungsprodukte verwendet werden, die extremen Temperaturen, Gasen und Feuchtigkeit standhalten. Darüber hinaus helfen diese Verpackungen auch bei anderen Eigenschaften, wie der Verlängerung der Haltbarkeit und der letztendlichen Aufrechterhaltung der Produktqualität und des Produktimages.

Der Bericht über den Markt für Polypropylenfolien in Amerika ist segmentiert nach Typ (BOPP, CPP, SPP, andere Typen), Dicke (unter 20 Mikron, 20–40 Mikron, über 40 Mikron), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika und Medizin, Industrie, Körperpflege und Kosmetik, andere Endverbraucherbranchen), Anwendung (Verpackung, Etikettierung und Klebebänder, Kaschierungen, Grafiken und Overlays, andere Anwendungen) und Geografie (Nordamerika und Südamerika). Die Marktprognosen werden in Wert (USD) angegeben.

| Biaxial orientierte Polypropylenfolien (BOPP) |

| Gegossene Polypropylenfolien (CPP) |

| Schrumpfpolypropylenfolien (SPP) |

| Andere Typen |

| Unter 20 Mikron |

| 20–40 Mikron |

| Über 40 Mikron |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Medizin |

| Industrie |

| Körperpflege und Kosmetik |

| Andere Endverbraucherbranchen |

| Verpackung |

| Etikettierung und Klebebänder |

| Kaschierungen |

| Grafiken und Overlays |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika |

| Nach Typ | Biaxial orientierte Polypropylenfolien (BOPP) | |

| Gegossene Polypropylenfolien (CPP) | ||

| Schrumpfpolypropylenfolien (SPP) | ||

| Andere Typen | ||

| Nach Dicke | Unter 20 Mikron | |

| 20–40 Mikron | ||

| Über 40 Mikron | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Pharmazeutika und Medizin | ||

| Industrie | ||

| Körperpflege und Kosmetik | ||

| Andere Endverbraucherbranchen | ||

| Nach Anwendung | Verpackung | |

| Etikettierung und Klebebänder | ||

| Kaschierungen | ||

| Grafiken und Overlays | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Nachfrage nach Polypropylenfolien in Amerika im Jahr 2026?

Die Marktgröße für Polypropylenfolien in Amerika beträgt 18,08 Milliarden USD im Jahr 2026 und wird voraussichtlich mit einer CAGR von 7,12 % über den Zeitraum 2026–2031 wachsen.

Welcher Folientyp führt den regionalen Verbrauch an?

Biaxial orientiertes Polypropylen macht 64,78 % des Volumens von 2025 aus, da seine hohe Steifigkeit und Klarheit für Snacks, Etiketten und Klebebänder geeignet sind.

Welches Segment verzeichnet bis 2031 das schnellste Wachstum?

Gegossene Polypropylenfolien wachsen bis 2031 mit einer CAGR von 8,18 %, angetrieben durch den Ersatz von PVC und Polyethylenterephthalat in pharmazeutischen Blisterverpackungen.

Warum gewinnen dünnere Folien Marktanteile?

Bahnen unter 20 Mikron reduzieren das Harzgewicht um bis zu 40 %, während Barrierebeschichtungen die Haltbarkeit aufrechterhalten, was Logistikersparnisse für E-Commerce-Frischlebensmittellieferungen ermöglicht.

Wie werden US-staatliche Vorschriften die Nachfrage beeinflussen?

Verwaltungsgebühren in Kalifornien, Colorado und Maine, die ab 2024 gelten, beschleunigen die Einführung recycelbarer Monomaterialverpackungen, erhöhen jedoch die Compliance-Kosten für nicht konforme Folien und dämpfen das kurzfristige Wachstum.

Welche Region in Amerika wächst am schnellsten?

Südamerika wird bis 2031 voraussichtlich eine CAGR von 8,01 % verzeichnen, da Brasilien und Argentinien neue biaxial orientierte und Gusslinien hinzufügen, um Lebensmittel- und Pharmahersteller zu beliefern.

Seite zuletzt aktualisiert am: